ความเสี่ยงต่อเศรษฐกิจและความผันผวนในตลาดการเงินอาจทำให้การดำเนินนโยบายการเงินระมัดระวังยิ่งขึ้น ด้านตัวชี้วัดการใช้จ่ายและตลาดที่อยู่อาศัยของจีนยังอ่อนแอต่อเนื่อง

สหรัฐ

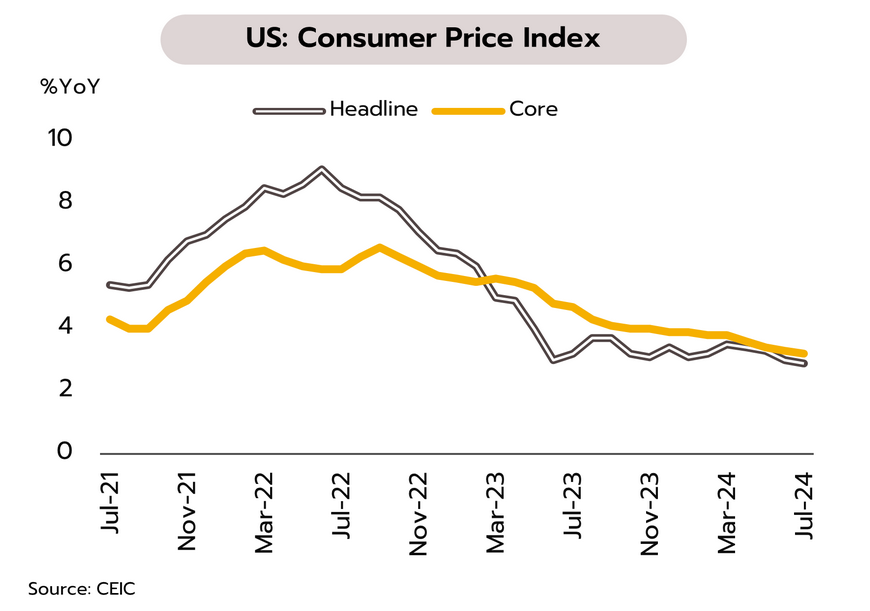

ตัวเลขเศรษฐกิจสหรัฐฯส่งสัญญาณชะลอตัวแต่คาดยังไม่เข้าสู่ภาวะถดถอยในปีนี้ ในเดือนกรกฎาคม การเริ่มต้นสร้างบ้านร่วง 6.8% สู่ระดับ 1.24 ล้านยูนิต และการอนุญาตก่อสร้างบ้านลดลง 4% สู่ระดับ 1.39 ล้านยูนิต โดยตัวเลขทั้งสองต่ำกว่าที่นักวิเคราะห์คาดการณ์ นอกจากนี้ อัตราเงินเฟ้อทั่วไปชะลอลงเหลือ 2.9% YoY ซึ่งต่ำสุดนับตั้งแต่เดือนมีนาคม 2564 ขณะที่อัตราเงินเฟ้อพื้นฐานลดลงเหลือ 3.2% ต่ำสุดนับตั้งแต่เดือนเมษายน 2564

แม้เศรษฐกิจสหรัฐฯ จะชะลอตัวลงอย่างเห็นได้ชัด แต่ยังไม่มีสัญญาณชัดเจนว่าจะเข้าสู่ภาวะถดถอยในครึ่งหลังของปีนี้ เนื่องจากยังมีปัจจัยบวก เช่น ยอดค้าปลีกที่เติบโตดี ตัวเลขการจ้างงานนอกภาคเกษตรที่เพิ่มขึ้น ดัชนี PMI ภาคบริการขยายตัว ราคาบ้านที่ยังคงสูง และ GDP ไตรมาส 3 ที่คาดว่าจะขยายตัว 2.9% QoQ annualized รวมทั้งดัชนีความเชื่อมั่นผู้บริโภคในเดือนสิงหาคมเพิ่มขึ้นเป็น 67.8 ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 66.9 และผู้บริโภคคาดว่าเงินเฟ้อจะอยู่ที่ 2.9% ในปีหน้า ซึ่งไม่เปลี่ยนแปลงจากเดือนก่อน นอกจากนี้ การเลือกตั้งประธานาธิบดีสหรัฐฯ ในช่วงปลายปีจะเป็นอีกหนึ่งปัจจัยสำคัญในการกำหนดทิศทางเศรษฐกิจในปี 2568 วิจัยกรุงศรียังคงคาดว่า Fed จะปรับลดอัตราดอกเบี้ยลง 75bps ในปีนี้ ครั้งละ 25bps โดยอัตราดอกเบี้ยนโยบาย ณ สิ้นปี 2567 คาดว่าจะอยู่ที่ 4.50-4.75%

ญี่ปุ่น

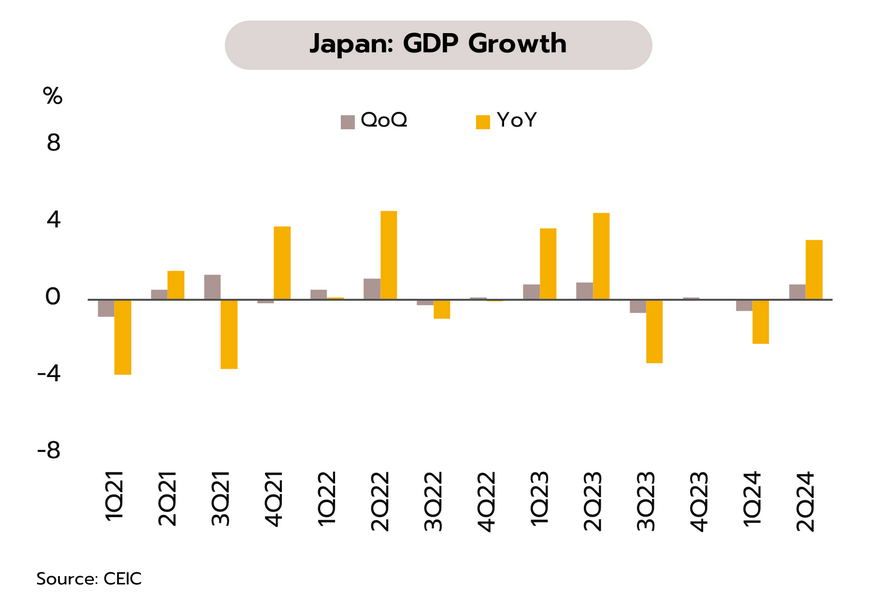

ตลาดการเงินที่ผันผวนแรงจากผลของการลดสถานะ Yen Carry Trade คาดกระทบแผนการปรับขึ้นดอกเบี้ยของ BOJ ในช่วงที่เหลือของปี ในไตรมาส 2 เศรษฐกิจญี่ปุ่นขยายตัวสูงกว่าตลาดคาดที่ 0.8% QoQ และ 3.1% YoY หลังจากที่ไตรมาส 1 หดตัว -0.6% และ -2.3% ตามลำดับ สอดคล้องกับคาดการณ์ของธนาคารกลางญี่ปุ่น (BOJ) ที่ระบุว่าการใช้จ่ายภาคเอกชนจะช่วยกระตุ้นเศรษฐกิจและอาจนำไปสู่การปรับขึ้นอัตราดอกเบี้ยเพิ่มเติมในอนาคต

ความเชื่อมั่นในการฟื้นตัวทางเศรษฐกิจในช่วงครึ่งปีหลัง ปัจจัยสนับสนุนจากแรงส่งการเติบโตตั้งแต่ไตรมาส 2 การบริโภคภาคเอกชนที่ดีขึ้นตามค่าจ้างที่ฟื้นตัวและเงินเฟ้อที่ชะลอตัว รวมถึงการฟื้นตัวอย่างต่อเนื่องของภาคบริการ โดยเฉพาะการท่องเที่ยว อย่างไรก็ตาม การเติบโตจะยังคงอยู่ในระดับต่ำจากความอ่อนแอของภาคการผลิตและการส่งออกที่ต้องเผชิญกับสงครามการค้าที่อาจรุนแรงขึ้น วิจัยกรุงศรีประเมินว่าจากความผันผวนของตลาดการเงินและความกังวลความเสี่ยงต่อเศรษฐกิจส่งผลให้ BOJ อาจไม่รีบปรับขึ้นอัตราดอกเบี้ย โดยคาดว่าอัตราดอกเบี้ย ณ สิ้นปี 2567 จะไม่เกิน 0.50% นอกจากนี้ ภายหลังนายฟูมิโอะ คิชิดะ ก้าวลงจากตำแหน่งนายกรัฐมนตรีส่งผลให้ความไม่แน่นอนทางการเมืองเพิ่มมากขึ้น และสร้างความท้าทายต่อ BOJ ในการยกเลิกนโยบายการเงินแบบผ่อนคลาย

จีน

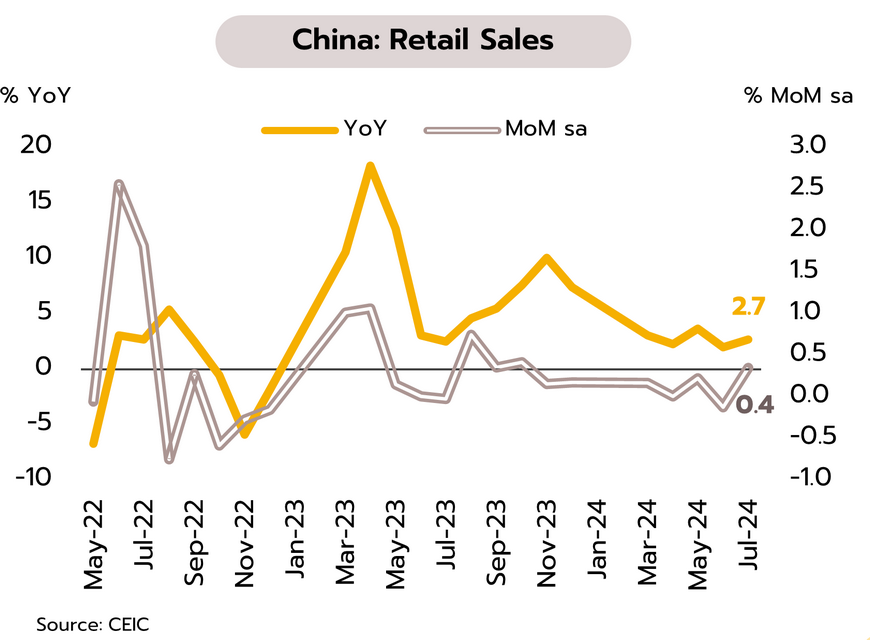

การบริโภคของจีนกระเตื้องขึ้นบ้างแต่ยังอ่อนแอ ขณะที่ยอดขายบ้านหดตัวต่อเนื่อง ในเดือนกรกฎาคม ยอดค้าปลีกขยายตัว 2.7% YoY และ 0.4% MoM หลังผ่านจุดต่ำสุดในรอบ 14 เดือนในเดือนมิถุนายนที่ 2% YoY และ -0.1% MoM ตามลำดับ ยอดขายยานยนต์และเครื่องใช้ไฟฟ้าหดตัวชะลอลงจาก -6.2% ในเดือนมิถุนายนเป็น -4.9% ในเดือนกรกฎาคมและจาก -7.6% เป็น -2.4% ตามลำดับ ด้านยอดขายบ้านใหม่ของผู้พัฒนาอสังหาฯ 100 อันดับแรกหดตัวแรงขึ้นจาก -17% เป็น -19.7% ส่วนราคาบ้านใหม่และบ้านมือสองเฉลี่ยใน 70 เมืองเฉลี่ยลดลงต่อเนื่องจาก -4.9% เป็น -5.3% และจาก -7.9% เป็น -8.2% ตามลำดับ

การบริโภคภาคเอกชนในไตรมาสที่ 3 มีแนวโน้มฟื้นตัวช้าและขยายตัวต่ำ เนื่องจากความเชื่อมั่นของผู้บริโภคที่อ่อนแอ (ต่ำกว่าก่อนโควิด 30.3% ในเดือนมิถุนายน) รวมถึงความมั่งคั่งที่ลดลงต่อเนื่องและไม่มีสัญญาณฟื้นตัวชัดเจน โดยเฉพาะราคาบ้าน นอกจากนี้ ผลสำรวจในไตรมาสที่ 2 ยังพบว่า 61.5% ของผู้ตอบแบบสำรวจต้องการฝากเงินเพิ่มขึ้น และมีเพียง 13.3% ที่ต้องการลงทุนมากขึ้น อย่างไรก็ตาม การบริโภคอาจกระเตื้องขึ้นบ้างจากมาตรการอุดหนุนการซื้อยานยนต์และเครื่องใช้ไฟฟ้าใหม่ที่ขยายเพิ่มเติมในช่วงปลายเดือนกรกฎาคม (มูลค่า 41.5 พันล้านดอลลาร์) ขณะเดียวกันวิจัยกรุงศรีคาดว่ารัฐบาลอาจผ่อนคลายกฎระเบียบการซื้อบ้านหรือลดสัดส่วนเงินดาวน์เพิ่มเติมเพื่อกระตุ้นยอดขายในช่วงครึ่งปีหลัง ซึ่งอาจช่วยบรรเทาปัญหาสภาพคล่องของผู้พัฒนาอสังหาฯ ลดความเสี่ยงการผิดนัดชำระหนี้ รวมถึงเพิ่มความเชื่อมั่นผู้บริโภคได้บ้าง

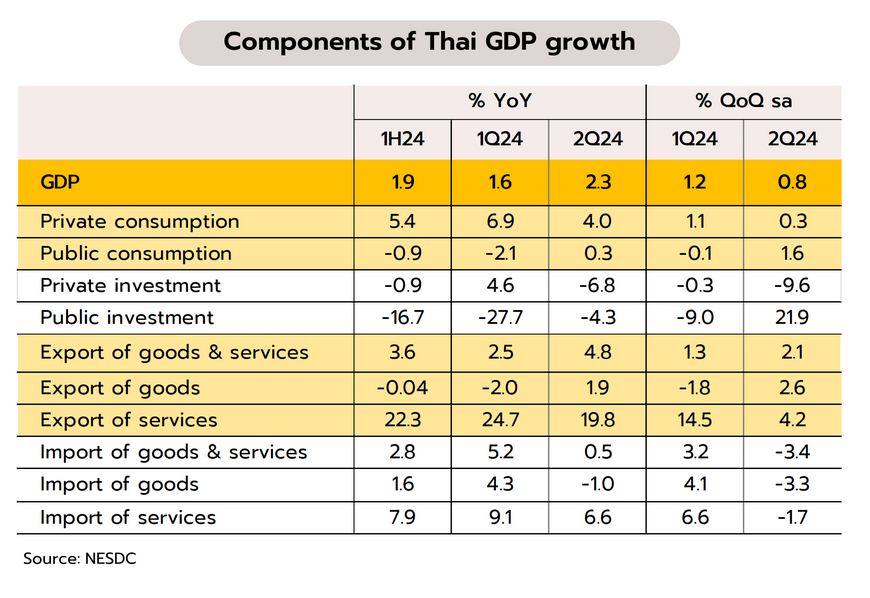

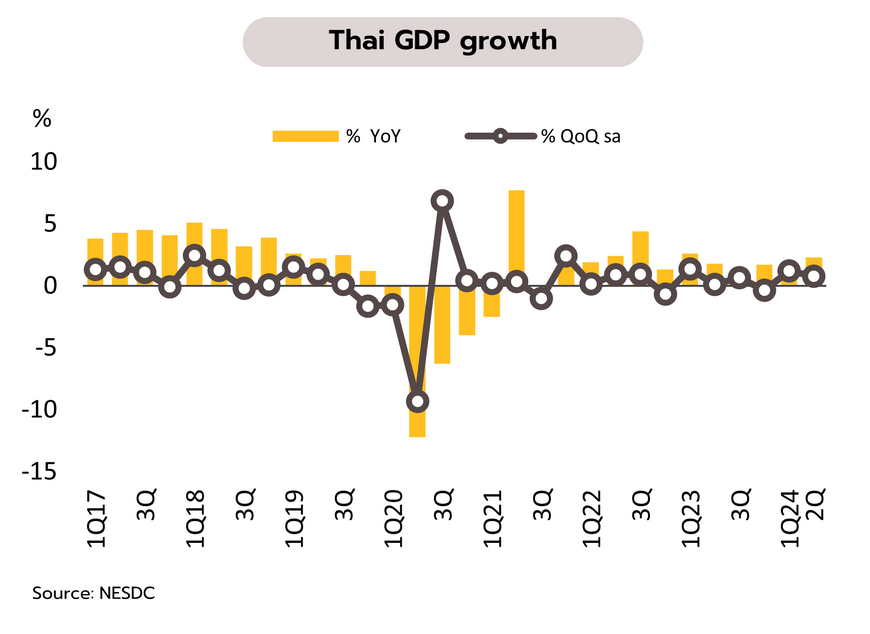

เศรษฐกิจครึ่งปีแรกเติบโต 1.9% YoY ภายใต้แรงส่งทางเศรษฐกิจและความเคลื่อนไหวทางการเมืองล่าสุด วิจัยกรุงศรีมีแนวโน้มยังคงคาดการณ์ GDP ปีนี้ขยายตัวเพียง 2.4%

GDP ไตรมาส 2 ปี 2567 เติบโต 2.3% YoY และ 0.8% QoQ แม้ส่งออกขยับขึ้น แต่การบริโภคชะลอลงและการลงทุนยังหดตัว สภาพัฒน์ฯ รายงานเศรษฐกิจไทยในไตรมาสสองของปีนี้ขยายตัว 2.3% (นักวิเคราะห์และวิจัยกรุงศรีคาดไว้ที่ 2.1% และ 1.9% YoY ตามลำดับ) เทียบกับขยายตัวที่ 1.6% ใน 1Q67 โดยมีปัจจัยสนับสนุนจาก (i) การปรับดีขึ้นของการส่งออกสินค้าและบริการ (ii) การขยายตัวในเกณฑ์ดีต่อเนื่องของการบริโภคเอกชน (แต่ชะลอลงจากไตรมาสก่อน) และ (iii) การกลับมาขยายตัวเป็นครั้งแรกในรอบ 2 ปีของการบริโภคภาครัฐ อย่างไรก็ตาม การลงทุนภาคเอกชนและการลงทุนภาครัฐหดตัว ล่าสุดสภาพัฒน์ฯ ยังคงคาดการณ์ GDP ปีนี้ขยายตัวที่ 2.5% จากกรอบคาดการณ์เติบโตในช่วง 2.3-2.8% โดยปรับกรอบแคบลงเดิมที่เคยคาดไว้ที่ 2.0-3.0%

สภาพัฒน์ฯ รายงาน GDP ใน 2Q67 ที่ปรับผลของฤดูกาลออกขยายตัวที่ 0.8% QoQ ใกล้เคียงกับที่นักวิเคราะห์และวิจัยกรุงศรีคาดที่ 0.9% และ 0.7% ตามลำดับ แต่นับว่าชะลอลงเมื่อเทียบกับ 1.2% ใน 1Q67 ทั้งนี้ ในช่วงครึ่งแรกของปี 2567 GDP เติบโตอยู่ที่ 1.9% YoY สำหรับในช่วงครึ่งหลังของปี วิจัยกรุงศรีประเมินเศรฐกิจไทยยังมีแนวโน้มฟื้นตัวต่อเนื่อง โดยภาคท่องเที่ยวจะยังคงเป็นปัจจัยขับเคลื่อนสำคัญโดยเฉพาะในไตรมาสสุดท้ายของปีที่จะเข้าสู่ช่วงไฮซีซั่น ประกอบกับแรงส่งจากการใช้จ่ายภาครัฐที่คาดว่าจะมีการเบิกจ่ายเพิ่มขึ้น อย่างไรก็ตาม การลงทุนภาคเอกชนที่คาดว่าอาจฟื้นตัวช้า เนื่องจากนักลงทุนยังรอดูสถานการณ์ทางการเมืองและทิศทางนโยบายในการบริหารงานของรัฐบาลชุดใหม่ บวกกับภาคส่งออกของไทยที่เผชิญแรงกดดันจากปัญหาเชิงโครงสร้างในภาคการผลิต การชะลอตัวของเศรษฐกิจประเทศคู่ค้าสำคัญ รวมถึงความตึงเครียดทางภูมิรัฐศาตร์ที่ยืดเยื้อ และความขัดแย้งทางการค้าระหว่างสหรัฐฯ กับจีน โดยภาพรวมวิจัยกรุงศรีมีแนวโน้มยังคงคาดการณ์เศรษฐกิจไทยในปีนี้ไว้จะขยายตัวเพียง 2.4% โดยยังต้องติดตามความเคลื่อนไหวทางการเมืองและการแถลงนโยบายเศรษฐกิจ

ความกังวลภาวะสูญญากาศทางการเมืองลดลงหลังจากได้นายกรัฐมนตรีใหม่อย่างรวดเร็ว แต่ยังต้องติดตามการแถลงนโยบายเศรษฐกิจ จากเหตุการณ์ที่ศาลรัฐธรรมนูญมีมติเสียงข้างมาก 5 ต่อ 4 มีคำวินิจฉัยให้ นายเศรษฐา ทวีสิน สิ้นสุดความเป็นนายกรัฐมนตรีเนื่องจากไม่มีความซื่อสัตย์สุจริตเป็นที่ประจักษ์ และคณะรัฐมนตรีต้องพ้นตำแหน่งทั้งคณะ มีผลตั้งแต่วันที่ 14 สิงหาคม และต่อมาในวันที่ 16 สิงหาคม การประชุมสภาผู้แทนราษฏรได้มีการโหวตเลือกนางสาวแพทองธาร ชินวัตร หัวหน้าพรรคเพื่อไทย (พรรคแกนนำในการจัดตั้งรัฐบาล) ขึ้นเป็นนายกรัฐมนตรีคนที่ 31 ด้วยคะแนนเห็นชอบ 319 เสียง ไม่เห็นชอบ 145 เสียง และงดออกเสียง 27 เสียง

วิจัยกรุงศรีประเมินในกรณีฐานภายใต้การจัดตั้งคณะรัฐบาลชุดใหม่ได้เร็วซึ่งเป็นฝั่งพรรคร่วมรัฐบาลเดิมและมีเสียงข้างมากราว 2 ใน 3 ของสภาผู้แทนราษฏร จะทำให้การผลักดันนโยบายต่างๆ และการเบิกจ่ายงบประมาณปีปัจจุบันดำเนินไปได้อย่างต่อเนื่อง รวมถึงการจัดทำพ.ร.บ.งบประมาณรายจ่ายประจำปี 2568 (วงเงิน 3.75 ล้านล้านบาท) อาจไม่เกิดความล่าช้า จากสถานการณ์ดังกล่าวคาดว่าผลกระทบต่อเศรษฐกิจในปีนี้อาจมีจำกัด อย่างไรก็ตาม ยังต้องติดตามการแถลงนโยบายเศรษฐกิจของรัฐบาลชุดใหม่ ว่าจะสามารถช่วยหนุนการบริโภค กระตุ้นการลงทุน หรือสร้างความเชื่อมั่นให้แก่นักลงทุนได้มากน้อยเพียงใด ซึ่งจะเป็นแนวทางในการประเมินภาพรวมเศรษฐกิจไทยในระยะข้างหน้าต่อไป