ความกังวลเรื่องเศรษฐกิจถดถอยในสหรัฐฯเริ่มคลายลงบ้าง แต่ยังสร้างความผันผวนต่อตลาดการเงินโลก ด้านจีนเผชิญแรงกดดันจากปัจจัยเสี่ยงภายในและภายนอกต่อเนื่อง

สหรัฐ

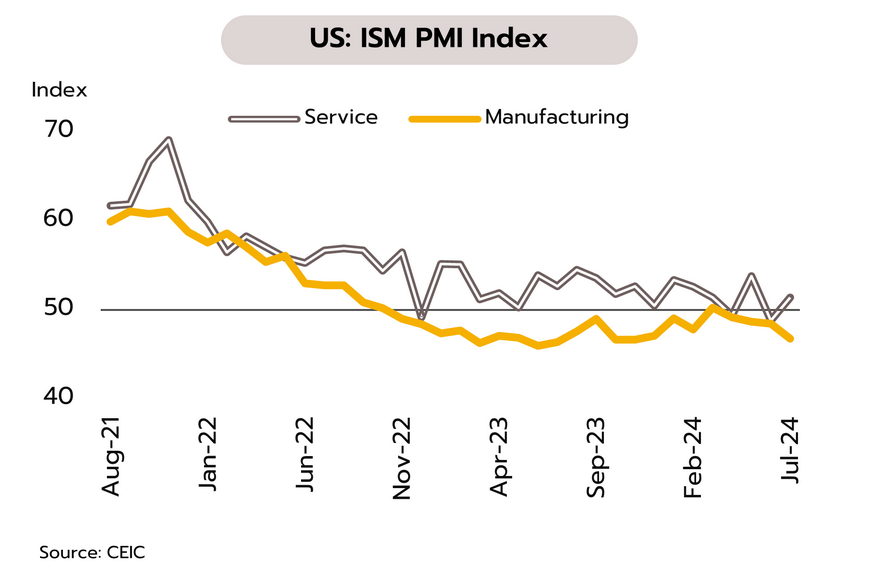

ความเสี่ยงต่อภาวะเศรษฐกิจถดถอยสร้างความกังวลต่อตลาดการเงิน แต่โอกาสเกิด Hard landing ยังอยู่ในระดับต่ำ สะท้อนจากข้อมูลเศรษฐกิจล่าสุด โดยในเดือนกรกฎาคม ดัชนี PMI ภาคบริการขยายตัวที่ 51.4 จากเดือนก่อนที่หดตัว 48.8 ขณะที่จำนวนผู้ยื่นขอรับสวัสดิการว่างงานครั้งแรกในสัปดาห์ที่แล้วลดลง 17,000 ราย สู่ระดับ 233,000 ราย ต่ำกว่าตัวเลขคาดการณ์ของนักวิเคราะห์ที่ระดับ 241,000 ราย นอกจากนี้ ธนาคารกลางสหรัฐ (เฟด) สาขาแอตแลนตา เปิดเผยว่าแบบจำลองคาดการณ์ GDPNow ล่าสุดบ่งชี้เศรษฐกิจสหรัฐฯขยายตัว 2.9% QoQ annualized ในไตรมาส 3 จากไตรมาสก่อนหน้าที่ขยายตัว 2.8%

แม้ว่าดัชนีเศรษฐกิจที่สำคัญ เช่น ยอดขายบ้าน กิจกรรมการผลิต ความเชื่อมั่นผู้บริโภค และอัตราการว่างงาน ส่งสัญญาณชะลอตัวที่ชัดเจนมากขึ้น และทำให้ตลาดคาดว่าเฟดอาจลดอัตราดอกเบี้ยมากกว่า 100bps ในปีนี้ หลังจากตลาดหุ้นสหรัฐฯ และอัตราผลตอบแทนพันธบัตรปรับตัวลงแรงจากความกังวลเรื่องเศรษฐกิจถดถอย อย่างไรก็ตาม ความเสี่ยงต่อภาวะถดถอยรุนแรง หรือ Hard landing อยู่ในระดับต่ำเมื่อพิจารณาจากตัวเลขเศรษฐกิจอื่นๆ เช่น ราคาบ้าน ปริมาณเงินในระบบ และการบริโภค ที่ยังคงอยู่ในระดับสูง ประกอบกับการเลือกตั้งประธานาธิบดีสหรัฐฯ ในปลายปีนี้ที่อาจนำไปสู่การกระตุ้นเศรษฐกิจเพิ่มเติม ดังนั้น วิจัยกรุงศรีคาดว่าเฟดจะลดดอกเบี้ย 75bps ในปีนี้ โดยคาดอัตราดอกเบี้ยนโยบาย ณ สิ้นปี 2567 อยู่ที่ประมาณ 4.50-4.75% จากระดับปัจจุบันที่ 5.25-5.50%

ญี่ปุ่น

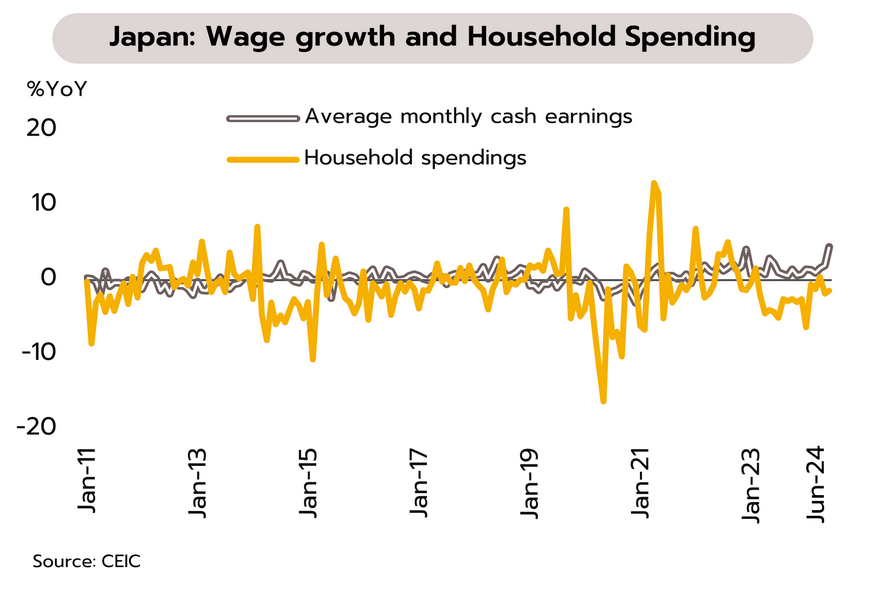

แนวโน้มการเติบโตของเศรษฐกิจญี่ปุ่นในช่วงครึ่งปีหลังอาจปรับดีขึ้น แต่คาดการปรับขึ้นดอกเบี้ยของ BOJ จะดำเนินไปอย่างระมัดระวัง ในเดือนมิถุนายน การใช้จ่ายภาคครัวเรือนหดตัวต่อเนื่องที่ 1.4% YoY อย่างไรก็ตาม ค่าจ้างแรงงานเริ่มเห็นสัญญาณเชิงบวกมากขึ้นโดยขยายตัว 4.5% YoY สูงสุดนับตั้งแต่เดือนมกราคม 2540 ขณะที่ในเดือนกรกฎาคม ดัชนี PMI รวมภาคการผลิตและบริการขยายตัวอยู่ที่ 52.5 จากเดือนก่อนที่หดตัว 49.7 โดยได้แรงหนุนสำคัญมาจากภาคบริการที่ขยายตัวต่อเนื่องแม้ว่าภาคการผลิตจะหดตัวมากขึ้น

เศรษฐกิจญี่ปุ่นมีแนวโน้มทยอยฟื้นตัวในช่วงครึ่งปีหลังตามภาพรวมการบริโภคภายในประเทศที่อาจปรับดีขึ้นจาก (i) การเพิ่มขึ้นของค่าจ้างแรงงานในเดือนมิถุนายน (ii) การฟื้นตัวที่ต่อเนื่องของภาคบริการ โดยเฉพาะท่องเที่ยว (iii) การลดภาษีเงินได้นับตั้งแต่เดือนมิถุนายน และ (iv) การกลับมาใช้มาตรการอุดหนุนราคาไฟฟ้าและก๊าซของรัฐบาลเริ่มจากเดือนกันยายน อย่างไรก็ตาม เศรษฐกิจมีแนวโน้มเติบโตในอัตราที่ต่ำจากภาคการผลิตที่อ่อนแอและส่งออกที่จะเผชิญกับความไม่แน่นอน วิจัยกรุงศรีจึงประเมินว่าโอกาสที่ BOJ จะเดิน หน้าปรับขึ้นอัตราดอกเบี้ยต่อเนื่องในทุกการประชุมในช่วงที่เหลือปีนี้ยังมีความเป็นไปได้ค่อนข้างต่ำ เมื่อพิจารณาจากการฟื้นตัวของเศรษฐกิจที่ยังคงอ่อนแอ ประกอบกับความผันผวนในตลาดการเงินที่ยังอยู่ในระดับสูงหลังการ unwind yen carry trade และการปรับตัวลงของราคาสินทรัพย์ต่างๆ ซึ่งคาดว่าจะส่งผลให้อัตราดอกเบี้ยนโยบายของญี่ปุ่นอยู่ที่ระดับไม่เกิน 0.50% ณ สิ้นปี 2567

จีน

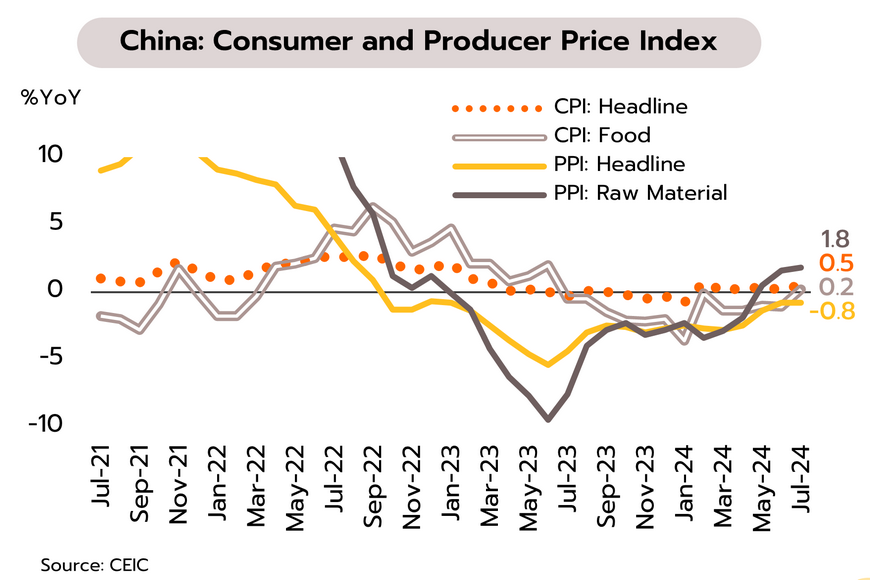

จีนเผชิญแรงกดดันจากปัจจัยเสี่ยงภายในและภายนอกต่อเนื่อง ซึ่งอาจกระทบการขยายตัวทางเศรษฐกิจในระยะข้างหน้า เงินเฟ้อทั่วไปเพิ่มขึ้นเล็กน้อยจาก 0.2% YoY ในเดือนมิถุนายนเป็น 0.5% ในเดือนกรกฎาคม ส่วนเงินเฟ้อพื้นฐานลดลงเล็กน้อยจาก 0.6% เป็น 0.4% ขณะที่ดัชนีราคาผู้ผลิตทรงตัวที่ -0.8% สำหรับการส่งออกในเดือนกรกฎาคมขยายตัวชะลอลงเล็กน้อยสู่ 7% จาก 8.6% ในเดือนมิถุนายน ขณะที่การส่งออกในช่วง 7 เดือนแรกไปยังสหรัฐฯ และสหภาพยุโรปขยายตัวเพียง 2.4% และหดตัว -1.1% ตามลำดับ

เงินเฟ้อที่อยู่ในระดับต่ำต่อเนื่อง รวมถึงภาคการผลิตและการบริโภคภายในประเทศที่ยังเปราะบาง สะท้อนถึงความเสี่ยงที่เศรษฐกิจจีนเริ่มชะลอลง และมาตรการกระตุ้นที่อาจไม่เพียงพอ นอกจากนี้ การพึ่งพาการส่งออกเพื่อช่วยหนุนการเติบโตทางเศรษฐกิจอาจเผชิญอุปสรรคเนื่องจากเศรษฐกิจสหรัฐฯ (คู่ค้ารายใหญ่ของจีน) มีความเสี่ยงชะลอตัวมากขึ้น และหลายประเทศเตรียมขึ้นภาษีสินค้านำเข้าจากจีนเพิ่มเติม จากปัจจัยเสี่ยงทั้งภายในและภายนอกข้างต้น คาดว่ารัฐบาลจีนมีแนวโน้มขยายมาตรการกระตุ้นการบริโภคมากขึ้น แต่ยังคงเน้นเฉพาะภาคเศรษฐกิจหรือกลุ่มที่มีปัญหา (targeted measures) รวมถึงอาจผ่อนคลายอัตราดอกเบี้ยนโยบายเพิ่มเติมอีกครั้งในช่วงที่เหลือของปี หลังจากปรับลดอัตราดอกเบี้ยแบบครอบคลุมทั้งระบบเพียง 0.10-0.20% ในเดือนกรกฎาคมที่ผ่านมา

อัตราเงินเฟ้อมีแนวโน้มกลับเข้าสู่กรอบเป้าหมายในช่วงไตรมาสสุดท้ายของปี คาดธปท.ตรึงดอกเบี้ยนโยบายในช่วงที่เหลือของปี ด้านความเชื่อมั่นการบริโภคลดลงต่อเนื่อง

อัตราเงินเฟ้อทั่วไปเดือนกรกฏาคมขยับขึ้นเข้าใกล้ขอบล่างของกรอบเป้าหมาย คาดกนง.คงดอกเบี้ยนโยบายในการประชุมวันที่ 21 สิงหาคมนี้ โดยอัตราเงินเฟ้อทั่วไปเดือนกรกฏาคมอยู่ที่ 0.83% YoY เพิ่มขึ้นจาก 0.62% ในเดือนมิถุนายน เนื่องจากการเพิ่มขึ้นของราคาน้ำมันเชื้อเพลิงในกลุ่มเบนซินและแก๊ซโซฮอล์ ตามสถานการณ์ราคาน้ำมันในตลาดโลก ประกอบกับการเพิ่มขึ้นของราคาสินค้าในกลุ่มอาหาร โดยเฉพาะข้าวสารเจ้า ข้าวสารเหนียว และอาหารสำเร็จรูป ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) อยู่ที่ 0.52% เพิ่มขึ้นจาก 0.36% ในเดือนมิถุนายน สำหรับในช่วง 7 เดือนแรกของปีนี้ อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 0.11% และ 0.42% ตามลำดับ

แม้อัตราเงินเฟ้อเดือนกรกฎาคมจะขยับขึ้นเข้าใกล้ขอบล่างของกรอบเงินเฟ้อเป้าหมาย (ที่ 1-3%) แต่คาดว่าอัตราเงินเฟ้อในเดือนสิงหาคมอาจชะลอลง เนื่องจากผลของฐานที่สูงในเดือนเดียวกันปี 2566 อย่างไรก็ตาม อัตราเงินเฟ้อทั่วไปมีแนวโน้มที่จะเพิ่มขึ้นและกลับเข้าสู่กรอบเป้าหมายได้ในช่วงไตรมาสสุดท้ายของปีนี้ วิจัยกรุงศรียังคงคาดการณ์เงินเฟ้อเฉลี่ยทั้งปี 2567 ไว้ที่ 0.7% โดยแนวโน้มเงินเฟ้อในระยะข้างหน้าขึ้นอยู่กับความผันผวนของราคาน้ำมันดิบในตลาดโลกจากผลกระทบของความขัดแย้งทางภูมิรัฐศาสตร์ที่ยังมีความไม่แน่นอน และการดำเนินมาตรการรักษาเสถียรภาพทางด้านราคาพลังงานในประเทศที่อาจมีการเปลี่ยนแปลง ล่าสุดทางการขยายเวลาตรึงเพดานราคาน้ำมันดีเซลไว้ที่ 33 บาทต่อลิตร จนถึงสิ้นเดือนตุลาคมนี้

สำหรับมุมมองด้านดอกเบี้ยนโยบาย วิจัยกรุงศรีคาดว่าคณะกรรมการนโยบายการเงิน (กนง.) จะยังคงดอกเบี้ยนโยบายไว้ที่ 2.50% ในการประชุมวันที่ 21 สิงหาคมที่จะถึงนี้ และมีแนวโน้มที่จะตรึงไว้ในช่วงเหลือของปี ปัจจัยหนุนจาก (i) อัตราเงินเฟ้อที่มีแนวโน้มเพิ่มขึ้นเข้าสู่กรอบเป้าหมายในช่วงไตรมาส 4 (ii) ธปท.ระบุว่าเศรษฐกิจไทยกำลังฟื้นตัวเข้าสู่ระดับศักยภาพ และอัตราดอกเบี้ยในปัจจุบันถือว่าอยู่ในระดับที่เหมาะสมกับแนวโน้มเศรษฐกิจที่ประเมินไว้ (Outlook dependent) และ (iii) ธปท.กล่าวถึงความจำเป็นในการใช้นโยบายแบบเจาะจงเป้าหมาย (targeted policy) ท่ามกลางความกังวลเกี่ยวกับภาคการผลิตที่มีปัญหาเชิงโครงสร้าง และเผชิญการแข่งขันจากต่างประเทศที่รุนแรงขึ้น รวมทั้งปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง ความเห็นดังกล่าวบ่งชี้ว่า การปรับลดอัตราดอกเบี้ยซี่งเป็นนโยบายผ่อนคลายแบบวงกว้าง (Broad-based policy) จึงยังไม่น่าจะเป็นเครื่องมือหลักในการหนุนการเติบโตทางเศรษฐกิจในช่วงที่เหลือของปีนี้

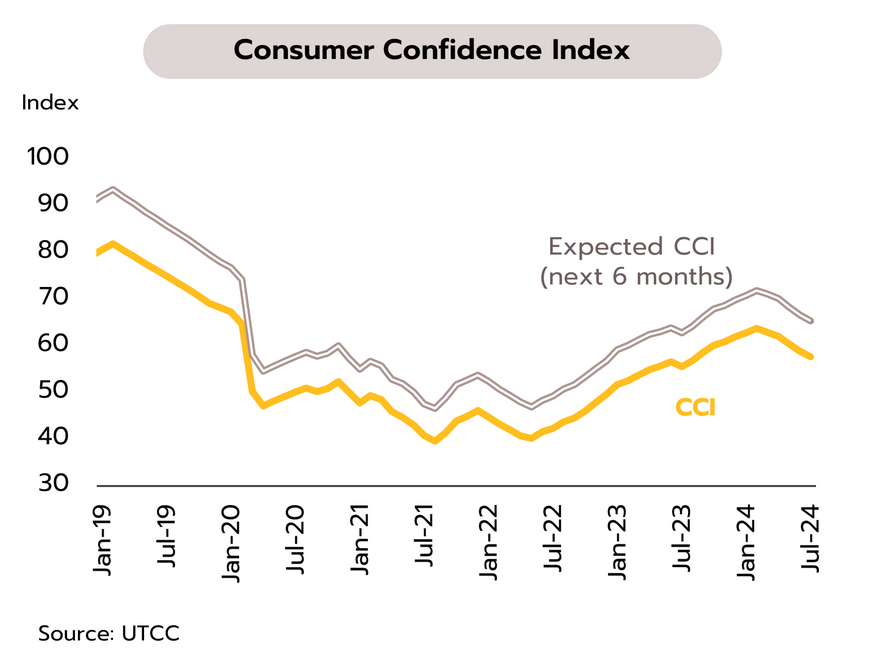

แรงส่งการเติบโตของการบริโภคภาคเอกชนอาจแผ่วลง สะท้อนจากดัชนีความเชื่อมั่นผู้บริโภคเดือนกรกฏาคมลดลงต่อเนื่องเป็นเดือนที่ 5 สู่ระดับต่ำสุดในรอบ 11 เดือน โดยลดลงแตะ 57.7 ในเดือนกรกฎาคม จาก 58.9 ในเดือนมิถุนายน เนื่องจากผู้บริโภคมีความกังวลเกี่ยวกับ (i) ภาวะเศรษฐกิจในประเทศที่ฟื้นตัวช้า (ii) ค่าครองชีพที่ปรับสูงขึ้นไม่สอดคล้องกับรายได้ (iii) เสถียรภาพทางการเมืองในประเทศ และ (iv) ความผันผวนของราคาน้ำมันที่ได้รับผลกระทบจากสถานการณ์ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลาง

ดัชนีความเชื่อมั่นผู้บริโภคที่อยู่ในทิศทางขาลงและแตะระดับต่ำสุดนับตั้งแต่เดือนตุลาคม 2566 สะท้อนแรงส่งการบริโภคภาคเอกชนที่อาจชะลอตัวลง หลังจากที่เติบโตค่อนข้างสูงในไตรมาสแรกที่ผ่านมา สอดคล้องกับเครื่องชี้จากธปท. ที่ระบุว่าดัชนีการบริโภคภาคเอกชนเดือนมิถุนายนแผ่วลงจากเดือนก่อน (-0.2% MoM sa เทียบกับ 0% ในเดือนพฤษภาคม) ตามการลดลงของการใช้จ่ายในหมวดสินค้าคงทน สำหรับในช่วงที่เหลือของปี คาดว่าจะมีปัจจัยบวกที่ช่วยหนุนการบริโภคได้บ้างจาก (i) การเติบโตของภาคท่องเที่ยว รวมถึงมาตรการกระตุ้นการใช้จ่ายผ่านการท่องเที่ยวเมืองรอง และ (ii) มาตรการช่วยเหลือค่าใช้จ่ายด้านพลังงาน อาทิ การตรึงอัตราค่าไฟฟ้าสำหรับประชาชนทั่วไปที่ 4.18 บาท/หน่วย ถึงสิ้นปี 2567 และการขยายเวลาตรึงราคาน้ำมันดีเซลไม่ให้เกิน 33 บาทต่อลิตร ไปจนถึงสิ้นเดือนตุลาคมนี้ อย่างไรก็ตาม การเติบโตของการบริโภคยังเผชิญข้อจำกัด จากปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง รวมทั้งรายได้ที่แท้จริงซึ่งเติบโตช้าและข้อมูลล่าสุดเพิ่งแตะระดับก่อนโควิด ทั้งนี้ ยังต้องติดตามความคืบหน้าโครงการเติมเงิน 10,000 บาทผ่านดิจิทัล วอลเล็ต แม้ล่าสุดรัฐบาลระบุจะสามารถใช้จ่ายได้ในกลางไตรมาสสุดท้ายของปีนี้