หลายคนอาจเคยสงสัยว่าทำไมแม้จะทำงานหนัก มีรายได้เพิ่มขึ้นทุกปี แต่กลับไม่มีเงินเก็บสักที นี่อาจเป็นสัญญาณของการมีไลฟ์สไตล์ที่เรียกว่า “Lifestyle Inflation” หรือ “ชีวิตติดแกรม” ซึ่งสามารถพบได้ในกลุ่มพนักงานออฟฟิศที่ส่วนใหญ่มักจะใช้ชีวิตตามเทรนด์ และติดอยู่ในกับดักของคำว่า “ของมันต้องมี” ซึ่งหากใครที่เข้าข่ายชีวิตติดแกรมไปแล้ว ก็ไม่ต้องกังวลไป บทความนี้ Krungsri The COACH มีเคล็ดลับแก้เกมชีวิตติดแกรมดี ๆ มาแนะนำ เพื่อให้คุณสามารถจัดการค่าใช้จ่ายที่เพิ่มขึ้นตามรายได้ได้อย่างชาญฉลาด พร้อมสร้างสมดุลระหว่างการใช้ชีวิตที่มีความสุข และการมีเงินเก็บตามเป้าหมายที่ตั้งใจกัน

“Lifestyle Inflation คืออะไร” ชีวิตติดแกรมที่มนุษย์เงินเดือนส่วนใหญ่เป็นโดยไม่รู้ตัว

Lifestyle Inflation

Lifestyle Inflation เป็นภาวะที่เกิดขึ้นเมื่อ

เราเริ่มมีเงินเดือนที่สูงขึ้น และอยากพัฒนาคุณภาพชีวิตให้สูงขึ้น โดยการใช้จ่ายไปกับสินค้าที่มีราคาสูง ไม่ว่าจะเป็นการย้ายไปอยู่คอนโดที่แพงขึ้น การเปลี่ยนรถใหม่ที่หรูขึ้น หรือเริ่มใช้ของแบรนด์เนมมากขึ้น

หรือการเสพติดการซื้อสินค้าฟุ่มเฟือยตามเทรนด์ ทำให้ถึงแม้ว่าจะมีรายได้สูงขึ้น แต่กลับไม่มีเงินเหลือเก็บ เพราะเงินที่ได้มาถูกใช้หมดไปกับการยกระดับมาตรฐานการใช้ชีวิตที่สูงขึ้น

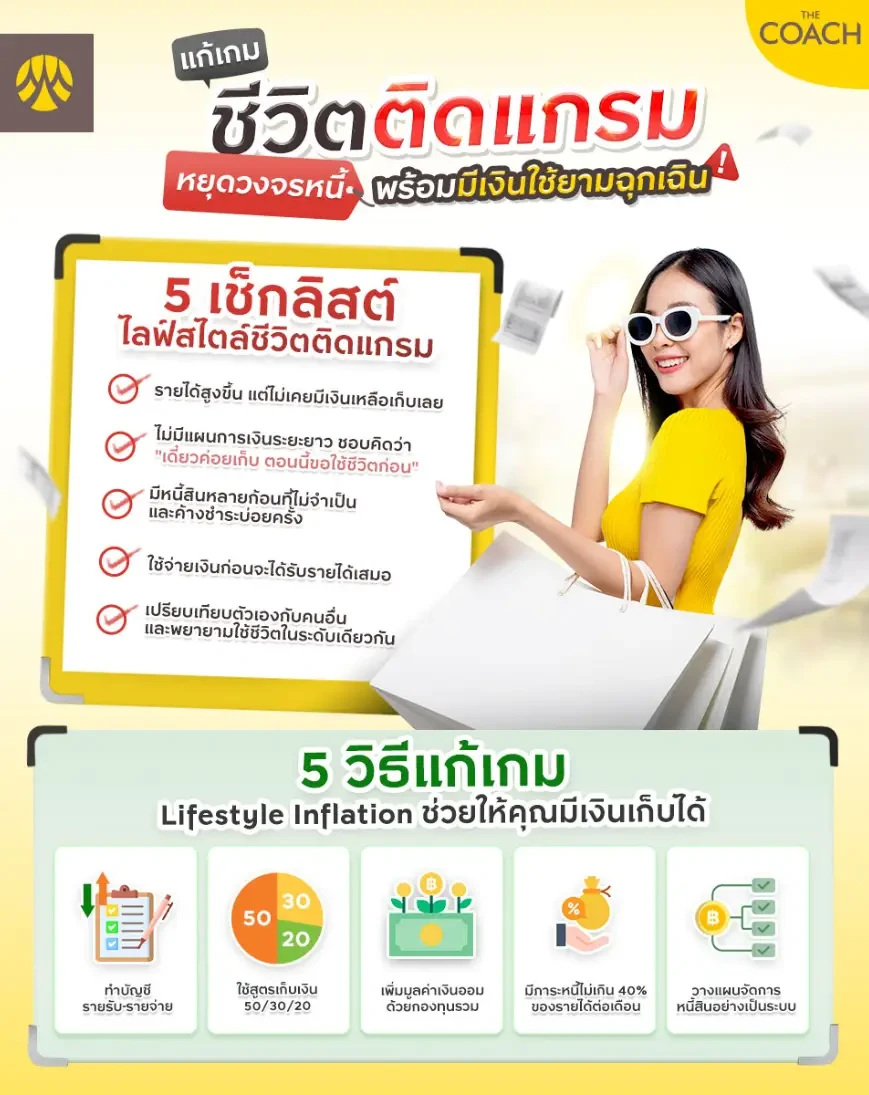

เช็กลิสต์ 5 ข้อ เรามีไลฟ์สไตล์ชีวิตติดแกรมที่ต้องระวังหรือเปล่า

การมีชีวิตติดแกรมไม่ใช่เรื่องผิด เพราะเป็นธรรมชาติที่เราอยากมีชีวิตที่ดีขึ้น แต่หากส่งผลกระทบต่อความมั่นคงทางการเงินในระยะยาว ก็ถึงเวลาที่ต้องทบทวน และปรับสมดุลการใช้จ่ายใหม่ ลองมาเช็กกันว่า คุณมีสัญญาณเหล่านี้หรือไม่

- รายได้สูงขึ้น แต่ไม่เคยมีเงินเหลือเก็บ

- ไม่มีแผนการเงินระยะยาว ชอบคิดว่า "เดี๋ยวค่อยเก็บ ตอนนี้ขอใช้ชีวิตก่อน"

- มีหนี้สินหลายก้อนที่ไม่จำเป็น และค้างชำระบ่อยครั้ง

- ใช้จ่ายเงินก่อนจะได้รับรายได้เสมอ

- เปรียบเทียบตัวเองกับคนอื่น และพยายามใช้ชีวิตในระดับเดียวกัน

ผลกระทบที่อาจเกิดขึ้นจากการมี Lifestyle Inflation

การปล่อยให้ชีวิตติดแกรมดำเนินต่อไปโดยไม่มีการจัดการที่ดี อาจนำไปสู่ความเสี่ยงทางการเงินที่ส่งผลกระทบในระยะยาว โดยเห็นได้ชัดว่า คนที่เข้าสู่วงจรชีวิตติดแกรมแล้ว ส่วนใหญ่จะไม่มีเงินออมเพื่อเป้าหมายสำคัญในชีวิต เช่น การวางแผนเกษียณ หรือการลงทุนเพื่อสร้างความมั่งคั่ง บางคนอาจจะไม่มีเงินสำรองไว้ใช้ในยามฉุกเฉิน และมีความเสี่ยงที่จะต้องเผชิญกับภาระหนี้สินที่พอกพูนขึ้นเรื่อย ๆ จากการซื้อของฟุ่มเฟือยเกินรายได้ที่มีอยู่ จนกลายเป็นปัญหาที่ยากจะแก้ไข

5 วิธีแก้เกมชีวิตติดแกรม หลุดพ้นจากบ่วงหนี้ พร้อมมีเงินเก็บใช้ยามฉุกเฉิน

สำหรับใครที่ลองเช็กลิสต์ดูแล้ว พบว่า ไลฟ์สไตล์ชีวิตของตนเองเข้าข่ายการมีชีวิตติดแกรมที่ส่งผลกระทบต่อความมั่นคงทางการเงิน ก็ไม่จำเป็นต้องกังวลไป เพราะ Krungsri The COACH ได้รวม 5 วิธีแก้เกมชีวิตติดแกรมมาให้แล้ว ลองนำไปปรับใช้ดูได้เลย

1. เริ่มต้นจากทำบัญชีรายรับ - รายจ่ายส่วนตัว

การจดบันทึกรายรับ-รายจ่าย จะทำให้เห็นภาพรวมการใช้เงินชัดเจนขึ้น ช่วยให้คุณระบุได้ว่า ใช้จ่ายเกินตัวในหมวดไหน และควรลดค่าใช้จ่ายตรงไหน นอกจากนี้ยังช่วยสร้างความตระหนักรู้เรื่องการใช้เงิน ทำให้คิดก่อนจ่ายมากขึ้นด้วย

2. เก็บเงินง่าย ๆ ด้วยสูตร 50/30/20

การบริหารเงินให้มีประสิทธิภาพเริ่มต้นได้ด้วยการแบ่งสัดส่วนรายได้แบบ 50/30/20 โดยใช้ 50% สำหรับค่าใช้จ่ายจำเป็นในชีวิตประจำวัน เช่น ค่าเช่าที่พัก ค่าน้ำ ค่าไฟ ค่าอาหาร ส่วน 30% เป็นค่าใช้จ่ายเพื่อความสุขที่สามารถยืดหยุ่นได้ และ 20% สำหรับการออม และการลงทุน วิธีนี้จะช่วยให้เรา

มีเงินเก็บแน่นอน แม้รายได้จะเพิ่มขึ้น ก็ยังคงรักษาสัดส่วนนี้ไว้เพื่อความมั่นคงทางการเงิน

นอกจากสูตรเก็บเงิน 50/30/20 แล้ว เรายังมีวิธีออมเงินน่าสนใจอื่น ๆ ให้เลือกอีก สำหรับใครที่สนใจ สามารถอ่านต่อได้ที่

4 วิธีออมเงิน เริ่มเก็บเงินง่าย ๆ ได้ผลจริงด้วยกฎ 30 วัน มั่นใจได้เลยว่า จะช่วยให้คุณเก็บเงินได้มีประสิทธิภาพขึ้นแน่นอน

3. เพิ่มมูลค่าเงินออม ด้วยกองทุนรวมเพื่อการลดหย่อนภาษี (RMF, Thai ESG)

กองทุนรวมเป็นทางเลือกการลงทุนที่เหมาะสำหรับผู้ที่เริ่มต้นสร้างความมั่งคั่ง เพราะไม่จำเป็นต้องใช้เงินลงทุนก้อนใหญ่ และมีผู้เชี่ยวชาญคอยบริหารจัดการให้ โดยเราสามารถเลือกลงทุนในสินทรัพย์ที่หลากหลายตามระดับความเสี่ยงที่ยอมรับได้ และสามารถทยอยลงทุนแบบสม่ำเสมอด้วยเงินจำนวนเท่า ๆ กันทุกเดือน หรือที่เรียกว่า

DCA สำหรับผู้ที่ต้องการประโยชน์ด้านภาษีควบคู่ไปกับการลงทุน การเลือกลงทุนใน

กองทุนลดหย่อนภาษีอย่าง

RMF หรือ

Thai ESG ถือเป็นตัวเลือกที่น่าสนใจ เพราะนอกจากจะได้รับผลตอบแทนจากการลงทุนแล้ว ยังสามารถนำไปลดหย่อนภาษีได้อีกด้วย ทำให้เงินออมของเรามีโอกาสงอกเงยได้มากขึ้น

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง และศึกษาสิทธิประโยชน์ทางภาษีในคู่มือการลงทุน ก่อนตัดสินใจลงทุน

- Thai ESG เป็นกองทุนที่ส่งเสริมการออมระยะยาว และสนับสนุนการลงทุนเพื่อความยั่งยืนของประเทศไทย และ RMF ลงทุนเพื่อเกษียณอายุ ผู้ลงทุนจะไม่ได้รับสิทธิประโยชน์ทางภาษี หากไม่ปฏิบัติตามเงื่อนไขการลงทุน

4. ไม่ควรมีภาระหนี้เกิน 40% ของรายได้ต่อเดือน

การควบคุมภาระหนี้ให้อยู่ในระดับที่เหมาะสมเป็นกุญแจสำคัญสู่ความมั่นคงทางการเงิน โดยทั่วไปแล้ว ภาระหนี้รวมไม่ควรเกิน 40% ของรายได้สุทธิที่รับโอนเข้าบัญชีต่อเดือน เพื่อให้มีเงินเหลือสำหรับค่าใช้จ่ายจำเป็น และการออม เช่น

ตัวอย่าง กรณีมีรายได้ 30,000 บาท หักค่าใช้จ่ายแล้วเหลือโอนเข้าบัญชี 25,850 บาท

- 40% ของรายได้ 30,000 บาท เท่ากับ 12,000 บาท

- แต่ 40% ของรายได้รับสุทธิ 25,850 เท่ากับ 10,340 บาท

ถ้าเราคำนวณผิด แล้วไปสร้างภาระหนี้เพิ่มเต็ม 12,000 บาท เท่ากับเราติดลบแล้วสำหรับเดือนนั้น ดังนั้นมีรายได้รับเท่าไหร่ หักค่าใช้จ่ายให้หมดก่อน หักเงินออม เหลือแล้วค่อยมาคำนวณอีกทีว่าควรจะสามารถมีภาระหนี้เพิ่มได้อีกหรือไม่ เท่าไหร่ถึงจะปลอดภัยที่สุด

5. วางแผนจัดการหนี้สินอย่างเป็นระบบ และต้องทำได้จริง

การจัดการหนี้สินอย่างมีประสิทธิภาพเริ่มต้นจากการสำรวจภาพรวมหนี้ทั้งหมดที่มี ทั้งหนี้ระยะสั้น และระยะยาว จากนั้นวางแผนการชำระหนี้อย่างเป็นระบบ โดยอาจเลือกชำระหนี้ที่มีดอกเบี้ยสูงก่อน หรือทยอยปิดหนี้ก้อนเล็ก ๆ เพื่อสร้างกำลังใจ พร้อมทั้งควบคุมค่าใช้จ่าย และหารายได้เสริมเพื่อเร่งปลดหนี้

Krungsri The COACH แนะนำ : รวมหนี้ไว้ที่เดียว ลดภาระยอดผ่อน เพิ่มสภาพคล่องทางการเงิน

หากคุณมีภาระหนี้หลายก้อน การรวมยอดหนี้ถือเป็นอีกทางเลือกที่น่าสนใจ เพราะช่วยลดภาระการผ่อนชำระได้ และลดความเสี่ยงในการผิดนัดชำระหนี้ โดย Krungsri The COACH ขอแนะนำ

สินเชื่อหมุนเวียนส่วนบุคคล บริการรวมยอดหนี้ ที่ช่วยรวมยอดหนี้ให้เป็นก้อนเดียว เพิ่มสภาพคล่องทางการเงิน เพื่อให้สามารถผ่อนชำระได้แบบชิลล์ ๆ

- ช่วยให้บริหารจัดการหนี้ได้ง่าย รวมทุกยอดไว้ในที่เดียว

- ยอดผ่อนชำระต่อเดือนลดลง ช่วยเพิ่มเงินเหลือใช้

- ประหยัดเวลาและค่าใช้จ่ายในการชำระหนี้หลายที่

- มีวงเงินส่วนต่างสำหรับใช้จ่ายยามจำเป็น

กู้เท่าที่จำเป็นและชำระคืนไหว I อัตราดอกเบี้ยลดต้นลดดอกปกติ 21% - 25% ต่อปี ศึกษารายละเอียด เงื่อนไข และอัตราดอกเบี้ยพิเศษเพิ่มเติมที่ www.krungsri.com

การหลุดพ้นจากวงจรชีวิตติดแกรมไม่ใช่เรื่องยาก เพียงเริ่มต้นจากการปรับเปลี่ยนพฤติกรรมการใช้เงิน มีวินัยในการออม และเลือกใช้เครื่องมือทางการเงินที่เหมาะสม เช่น การรวมหนี้เพื่อลดภาระค่าใช้จ่าย ก็จะช่วยให้คุณสามารถกลับมาควบคุมการเงิน และมีเงินเก็บได้ตามเป้าหมายที่วางไว้ได้

อ้างอิง