บทนำ

การดึงดูดเงินทุนจากต่างประเทศเป็นเรื่องสำคัญสำหรับประเทศกำลังพัฒนา เพราะจะช่วยกระตุ้นการเติบโตทางเศรษฐกิจ พัฒนาโครงสร้างพื้นฐานตลอดจนอุตสาหกรรมในประเทศ และสร้างโอกาสทางเศรษฐกิจมากมาย อย่างไรก็ตาม เสถียรภาพทางการเงินและเศรษฐกิจเป็นปัจจัยสำคัญที่จะกำหนดศักยภาพของประเทศในการดึงดูดเงินลงทุนดังกล่าว เนื่องจากเป็นเครื่องสะท้อนความมั่นคงของระบบการเงินและเศรษฐกิจ ตลอดจนระดับความเสี่ยงและโอกาสเกิดวิกฤตการณ์ทางเศรษฐกิจในอนาคต

สปป. ลาว และกัมพูชา เป็นประเทศที่มีอัตราการเติบโตทางเศรษฐกิจสูงใกล้เคียงกับค่าเฉลี่ยของ ASEAN และสูงกว่าค่าเฉลี่ยของโลก แต่มีความเปราะบางด้านเสถียรภาพทางเศรษฐกิจที่แตกต่างกัน โดยสปป. ลาวต้องเผชิญกับปัญหาหนี้สาธารณะและปัญหาเสถียรภาพภายนอก (External stability) ขณะที่กัมพูชากำลังรับมือกับความเปราะบางทางการเงินภายในประเทศ (Domestic financial stability) ซึ่งความเปราะบางด้านเสถียรภาพเศรษฐกิจนี้พร้อมฉุดรั้งการเติบโตทางเศรษฐกิจของทั้งสองประเทศได้ทุกเมื่อ

อันที่จริง ในช่วงก่อนเกิดวิกฤติโควิด-19 ทั้ง สปป. ลาว และกัมพูชาเผชิญความเปราะบางด้านเสถียรภาพการเงินอยู่แล้ว เพียงแต่ปัจจัยกระตุ้นในช่วงโควิด-19 ทำให้ปัญหาดังกล่าวเด่นชัดขึ้นจนกระทบกับภาคเศรษฐกิจจริง ในระยะต่อไปประเด็นที่น่ากังวลคือหากความเสี่ยงจากปัจจัยภายนอกเข้ามาซ้ำเติมสถานการณ์ ผลกระทบที่ตามมาอาจรุนแรงยิ่งกว่าเดิม ที่สำคัญปัญหาดังกล่าวอาจไม่เพียงกระทบต่อเศรษฐกิจภายในประเทศเท่านั้น แต่อาจส่งผลกระทบในวงกว้างไปถึงภูมิภาคอาเซียนและไทยได้ ในฐานะที่เป็นภูมิภาคที่มีความเชื่อมโยงทางเศรษฐกิจสูงนั่นเอง

งานศึกษานี้จึงได้วิเคราะห์และเปรียบเทียบปัญหาเสถียรภาพทางเศรษฐกิจการเงินของสปป. ลาว และกัมพูชา พร้อมกับศึกษาความเชื่อมโยงของปัญหาเสถียรภาพดังกล่าวต่อแนวโน้มเศรษฐกิจจริง รวมถึงประเมินแนวโน้มและผลกระทบต่อเศรษฐกิจภายในภูมิภาคอาเซียน

สปป. ลาว ภายใต้แรงกดดันจากภาระหนี้ต่างประเทศ

สปป. ลาวเผชิญกับความเปราะบางทางเศรษฐกิจจากภาระหนี้ต่างประเทศที่สูง ซึ่งส่งผลให้เกิดความกังวลเกี่ยวกับความสามารถในการชำระหนี้ การกังวลเหล่านี้ทำให้ค่าเงินอ่อนค่าลงอย่างต่อเนื่อง และส่งผลกระทบเชิงลบต่อเศรษฐกิจในประเทศ ทั้งนี้ ปัจจัยสำคัญที่ต้องจับตามองในระยะต่อไปคือการเจรจาปรับโครงสร้างหนี้กับประเทศจีน

เศรษฐกิจ สปป. ลาว ด้านอุปทานขับเคลื่อนด้วยภาคบริการเป็นสำคัญ โดยเฉพาะภาคการท่องเที่ยว การขนส่งและโลจิสติกส์ รวมทั้งการส่งออกไฟฟ้าซึ่งถือว่าเป็นแหล่งรายได้หลักของประเทศ ขณะที่ในฝั่งอุปสงค์ สปป. ลาว มีการบริโภคภาคเอกชน เป็นตัวขับเคลื่อนหลัก และมีตลาดส่งออกสำคัญได้แก่ จีน ไทย และเวียดนาม1/ ขณะที่ด้านเสถียรภาพ สปป. ลาว กำลังประสบวิกฤตหนี้สาธารณะและหนี้ต่างประเทศที่รับประกันโดยรัฐบาล (External public and publicly guaranteed debt: PPG)

ความเป็นมาของปัญหา และผลต่อภาคเศรษฐกิจจริง

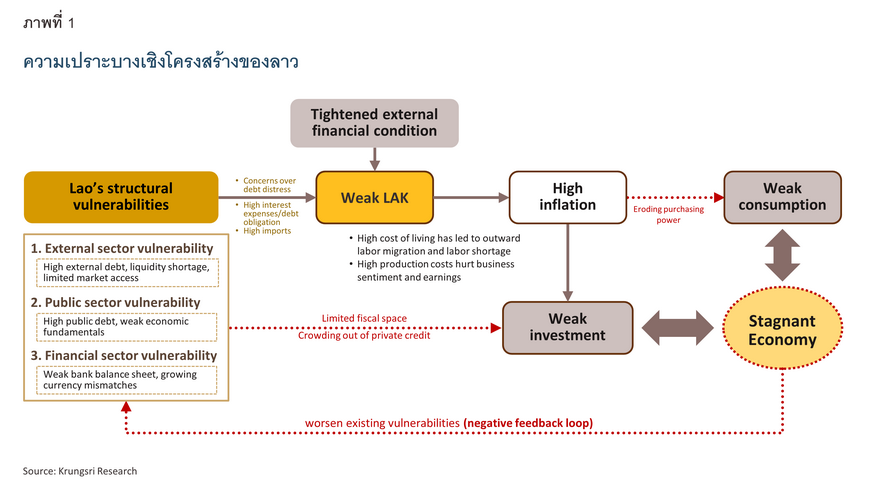

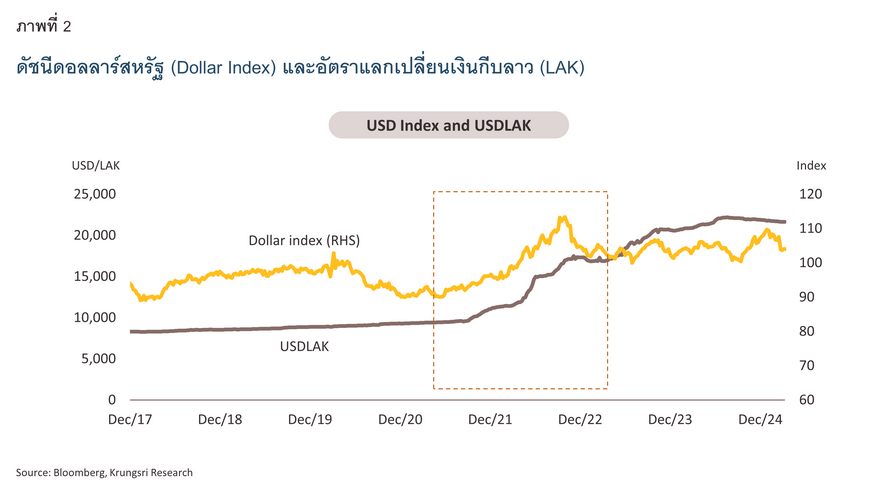

ภาระหนี้ต่างประเทศที่อยู่ในระดับสูงของ สปป. ลาวเป็นปัญหาเรื้อรังมานานตั้งแต่ก่อนช่วงวิกฤตโควิด-19 อย่างไรก็ตาม ตั้งแต่ปี 2565 เศรษฐกิจการเงินโลกที่ผันผวนอย่างรุนแรงหลังวิกฤตโควิด-19 และสงครามรัสเซีย-ยูเครน นำมาซึ่งปัจจัยกระตุ้นต่างๆ ไม่ว่าจะเป็นราคาสินค้าโภคภัณฑ์ที่ปรับสูงขึ้น เงินดอลลาร์สหรัฐที่แข็งค่าอย่างรวดเร็ว และอุปสงค์ภายนอกที่อ่อนแอล้วนมีส่วนทำให้ความเปราะบางทางการเงินของลาวเด่นชัดขึ้น จนทำให้เงินกีบอ่อนค่าอย่างรุนแรง และส่งผลกระทบอย่างมีนัยสำคัญต่อภาคเศรษฐกิจจริง

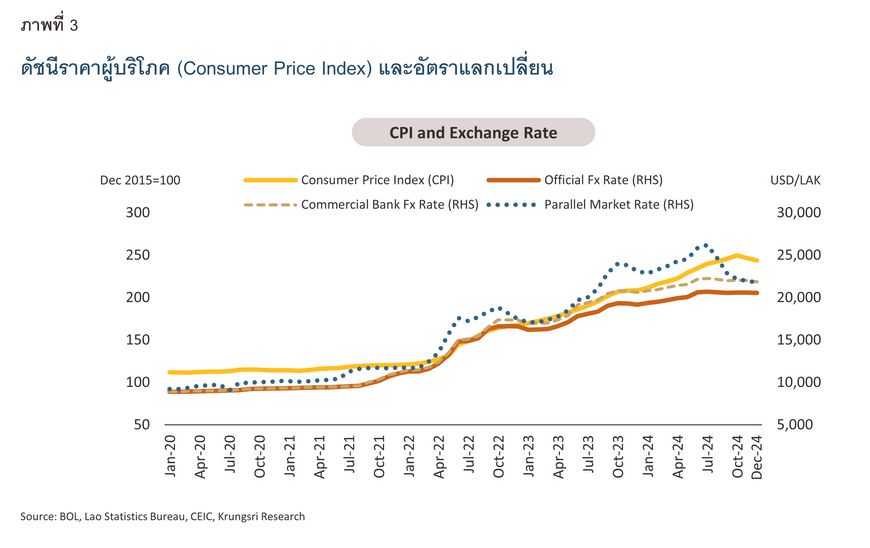

โดยในช่วง 2565-2567 ค่าเงินกีบได้อ่อนค่าลงราวร้อยละ 88.5 ในขณะที่อัตราแลกเปลี่ยนในตลาดคู่ขนาน (Parallel market) อ่อนค่ากว่าอัตราของธนาคารกลางประมาณร้อยละ 15-25 ประกอบกับภาระหนี้ส่วนใหญ่ของ สปป. ลาวเป็นหนี้ต่างประเทศและอยู่ในรูปดอลลาร์สหรัฐ ทำให้ สปป. ลาวต้องรับภาระต้นทุนหนี้ที่เพิ่มขึ้นอย่างมาก จนนำไปสู่ความกังวลเรื่องความสามารถในการชำระหนี้คืน (Debt distress) ยิ่งซ้ำเติมให้ค่าเงินอ่อนค่าลงต่อเนื่อง จนส่งผลกระทบเชิงลบเป็นวงจรต่อภาคเศรษฐกิจจริง (ภาพที่ 1)

ทั้งนี้ ค่าเงินกีบที่อ่อนค่าอย่างรุนแรงส่งผลให้ค่าครองชีพของประชาชนสูงขึ้นมาก เนื่องจาก สปป. ลาวพึ่งพาการนำเข้าสูงถึงประมาณร้อยละ 50 ของผลิตภัณฑ์มวลรวมภายในประเทศ (Gross Domestic Product: GDP) เศรษฐกิจ สปป. ลาวจึงต้องเผชิญกับภาวะเงินเฟ้อสูงเฉลี่ยถึงร้อยละ 26 ในช่วงปี 2565-2567 (ภาพที่ 3) ซึ่งงานศึกษาของธนาคารโลกพบว่าการอ่อนค่าของเงินกีบส่งผลกระทบต่อการบริโภคภาคเอกชน โดยการอ่อนค่าลงร้อยละ 1 อาจทำให้การบริโภคภาคเอกชนลดลงถึงร้อยละ -0.6 นอกจากนี้ การที่ สปป. ลาวมีพื้นที่ทางการคลัง (Fiscal space) จำกัดเนื่องจากภาระหนี้สูง จึงทำให้ไม่สามารถใช้เครื่องมือทางการคลังเพื่อช่วยกระตุ้นการบริโภคและการลงทุนในประเทศได้

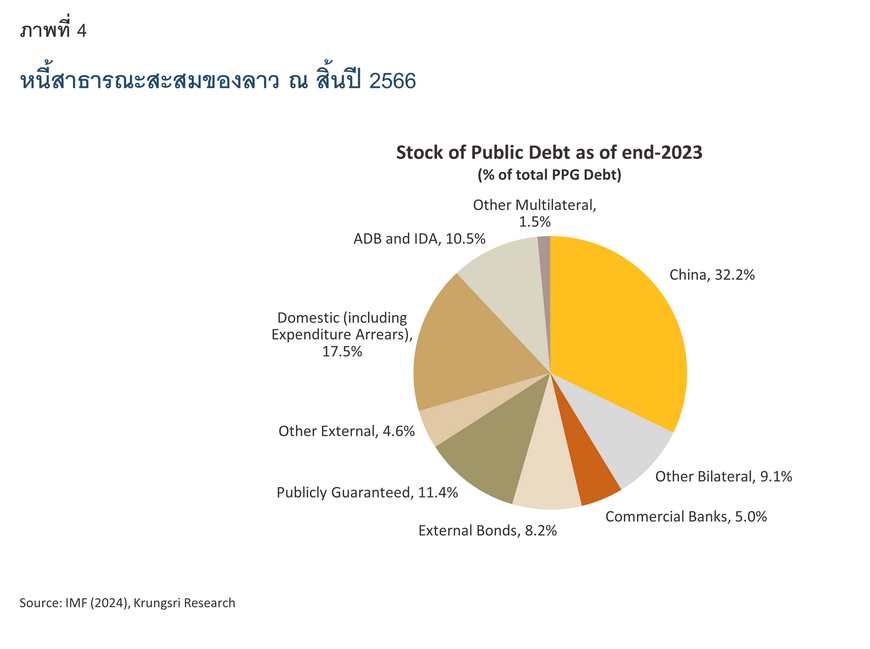

ล่าสุด กองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) คาดการณ์ว่าหนี้สาธารณะของลาวจะยังคงเพิ่มขึ้นในระยะ 5 ปีข้างหน้า สู่ระดับร้อยละ 126.7 ต่อ GDP ในปี 2572 จากร้อยละ 108.3 ในปี 2567 ด้วยสัดส่วนหนี้ต่างประเทศถึงร้อยละ 89.6 ของหนี้สาธารณะทั้งหมดในปี 2567 และจะเพิ่มสูงถึงร้อยละ 99.5 ในปี 2572 โดยแหล่งที่มาของเงินกู้ส่วนใหญ่มาจากประเทศจีนในรูปเงินดอลลาร์สหรัฐ อีกทั้ง สปป. ลาวยังมีภาระหนี้อีกส่วนหนึ่งที่ต้องชำระคืนหลังจากที่ได้ขอเลื่อนการชำระหนี้กับจีน (Debt deferrals) ในช่วงปี 2563-25662/

บทบาทของจีนที่มีต่อเสถียรภาพทางการเงินของสปป. ลาว

จีนมีบทบาทสำคัญอย่างมากต่อการพัฒนาทางเศรษฐกิจและเสถียรภาพภาคการเงินของสปป. ลาว ในรูปแบบเงินกู้ยืมที่จีนปล่อยกู้ให้แก่ สปป. ลาว ซึ่งส่วนใหญ่เป็นเงินทุนสำหรับโครงการพัฒนาโครงสร้างพื้นฐานที่เกี่ยวข้องกับโครงการหนึ่งแถบหนึ่งเส้นทาง หรือข้อริเริ่มสายแถบและเส้นทาง (Belt and Road Initiative: BRI) เช่น โครงการรถไฟ ทางด่วน และโรงไฟฟ้าพลังงานน้ำ3/ ลักษณะการกู้ยืมเป็นแบบทวิภาคี (Bilateral lending) เป็นหลัก ซึ่งจีนเป็นเจ้าหนี้รายใหญ่ที่สุด โดย IMF ระบุว่าสปป. ลาวกู้ยืมจากจีนประมาณ 5.5 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นร้อยละ 39 ของหนี้สาธารณะต่างประเทศทั้งหมด (ณ สิ้นปี 2566) ซึ่งสะท้อนให้เห็นถึงบทบาทของจีนในฐานะเจ้าหนี้หลักของ สปป. ลาว นอกจากนี้ ในแง่การลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment: FDI) จีนเป็นนักลงทุนรายใหญ่ที่สุดใน สปป.ลาวเช่นกัน โดยมีโครงการลงทุนรวมมากกว่า 900 โครงการ เป็นมูลค่ามากกว่า 13 พันล้านดอลลาร์สหรัฐ4/

อย่างไรก็ตาม สัญญาการลงทุนในโครงการโครงสร้างพื้นฐานส่วนใหญ่เป็นลักษณะสัญญาสัมปทาน ซึ่งกำหนดลักษณะการโอนกรรมสิทธิ์ในทรัพย์สินหลังสิ้นสุดสัญญาในรูปแบบ Build-Operate-Transfer (BOT)5/ และรูปแบบความร่วมมือระหว่างภาครัฐและเอกชน (Public-Private Partnership: PPP) ดังตาราง 1 แต่บางโครงการโดยเฉพาะโรงไฟฟ้าพลังงานน้ำ กลับไม่สามารถสร้างผลกำไรได้ตามที่คาดหวัง ซึ่งยิ่งเพิ่มภาระหนี้ของ สปป. ลาวให้หนักขึ้นไปอีก นอกจากนี้ การขาดรายละเอียดเกี่ยวกับข้อตกลงระหว่างสองประเทศ ทำให้เกิดความกังวลอย่างมากต่อสถานะของ สปป. ลาว ที่อาจอยู่ในจุดที่ไม่สามารถชำระหนี้คืนได้ในระยะอันใกล้ (Debt default) โดยเฉพาะเมื่อสปป. ลาวไม่สามารถชำระหนี้และต้องเลื่อนการชำระหนี้แก่จีนออกไปในช่วงที่ผ่านมา

มาตรการเพื่อรับมือปัญหาด้านเสถียรภาพทางการเงิน

ในปัจจุบัน สปป. ลาวพยายามระดมทุนเพื่อใช้หนี้คืนผ่านการขายทรัพย์สินของรัฐ เช่น หุ้นในโรงไฟฟ้าพลังงานน้ำ6/ ซึ่งเป็นมาตรการที่อาจช่วยลดแรงกดดันทางการเงินในปีนี้ได้ แต่ไม่สามารถแก้ไขปัญหาหนี้อย่างยั่งยืน

นอกจากนี้ มาตรการรับมือของรัฐบาลลาวในปี 2566-2567 ส่วนใหญ่เน้นการขจัดสภาพคล่องส่วนเกินของเงินกีบในระบบการเงินเพื่อลดแรงกดดันต่อการอ่อนค่าของเงินกีบและจัดการกับภาวะเงินเฟ้อสูง7/ อย่างไรก็ตาม การใช้มาตรการเหล่านี้มีข้อจำกัด เนื่องจาก สปป. ลาวมีการใช้เงินตราต่างประเทศอย่างแพร่หลาย (โดยเฉพาะเงินดอลลาร์สหรัฐและเงินบาท) อีกทั้งโครงสร้างตลาดการเงินที่ยังไม่พัฒนา ทำให้การส่งผ่านนโยบายต่อเศรษฐกิจมีจำกัด และที่สำคัญที่สุด เสถียรภาพทางเศรษฐกิจของสปป. ลาว จะไม่สามารถปรับดีขึ้นได้จากการดำเนินนโยบายต่างๆ ข้างต้น เนื่องจากปัญหาตั้งต้นนั้นมาจากภาระหนี้ต่างประเทศที่สูงซึ่งยังไม่ได้รับการแก้ไขอย่างเป็นระบบ

ความเสี่ยงที่จะส่งผลต่อเศรษฐกิจและเสถียรภาพของ สปป. ลาว

เนื่องจาก สปป. ลาว พึ่งพาเศรษฐกิจภายนอกค่อนข้างมาก เนื่องจากมีสัดส่วนการนำเข้าสูงและมีความอ่อนไหวต่อภาวะการเงินโลก ดังนั้น ความเสี่ยงภายนอกที่สำคัญและสามารถส่งผลกระทบต่อเศรษฐกิจ ได้แก่ เหตุการณ์ที่ทำให้เศรษฐกิจโลกชะลอตัว (อาทิ นโยบายการค้าภายใต้รัฐบาลทรัมป์) ราคาสินค้าโภคภัณฑ์รวมถึงน้ำมันดิบปรับสูงขึ้น โดยหากเงินดอลลาร์แข็งค่าขึ้นควบคู่กันไปด้วย จะยิ่งทำให้ภาระหนี้ของ สปป. ลาวสูงขึ้นอย่างเลี่ยงไม่ได้ ปัจจัยข้างต้นจะซ้ำเติมจุดอ่อนของเศรษฐกิจลาว ทั้งหนี้ต่างประเทศที่สูง การขาดแคลนเงินตราต่างประเทศ และภาวะค่าครองชีพสูง

ในระยะปานกลาง ความเสี่ยงที่ สปป. ลาวอาจผิดนัดชำระหนี้ต่างประเทศขึ้นอยู่กับการเจรจากับจีน หากมีการปรับโครงสร้างหนี้ หรือลดภาระหนี้บางส่วน อาจทำให้ความเสี่ยงลดลงได้ อย่างไรก็ตาม หากการเจรจาไม่เป็นผล หรือจีนมีข้อกำหนดที่เข้มงวดขึ้นในการชำระหนี้ สปป. ลาวอาจต้องเผชิญกับวิกฤตหนี้ต่างประเทศอย่างเลี่ยงไม่ได้

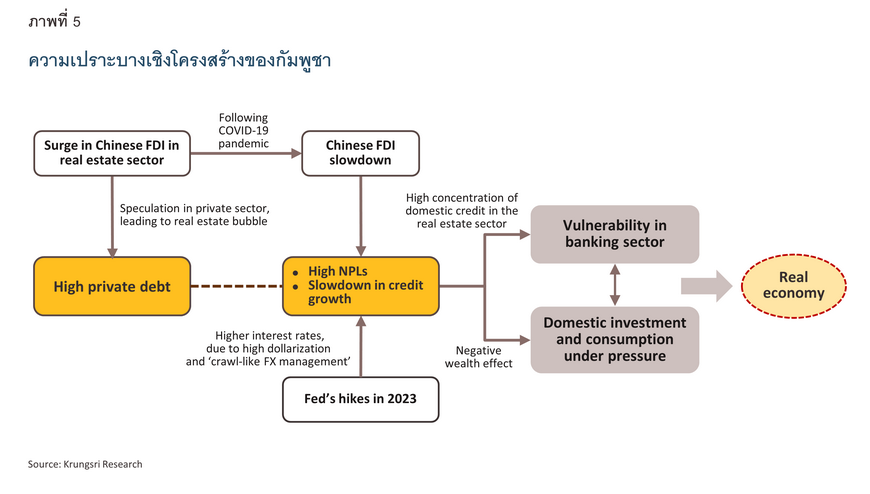

กัมพูชากับความท้าทายของเสถียรภาพในประเทศ

กัมพูชากำลังเผชิญกับการลดลงของการเติบโตในสินเชื่อภาคเอกชนและการเพิ่มขึ้นของสินเชื่อที่ไม่ก่อให้เกิดรายได้ซึ่งสะท้อนถึงเสถียรภาพที่เปราะบางในภาคธนาคาร และเป็นผลมาจากภาวะฟองสบู่ในภาคอสังหาริมทรัพย์ ทั้งนี้ ในระยะต่อไป การพึ่งพาการลงทุนจากจีนมากเกินไปและความขัดแย้งทางภูมิรัฐศาสตร์ถือเป็นปัจจัยเสี่ยงที่สำคัญต่อเศรษฐกิจ

ในด้านโครงสร้างเศรษฐกิจ เศรษฐกิจกัมพูชาขับเคลื่อนด้วยการส่งออก8/ และเป็นหนึ่งในประเทศอาเซียนที่เติบโตสูง โดย IMF คาดการณ์ว่าจะมีอัตราการเติบโตเศรษฐกิจสูงราวร้อยละ 6 ในระยะ 5 ปีข้างหน้า อย่างไรก็ตาม ในภาคการเงิน กัมพูชากำลังเผชิญปัญหาหนี้ภาคเอกชนที่อยู่ในระดับสูง กอปรกับคุณภาพสินทรัพย์ของภาคธนาคารที่ปรับแย่ลง

ความเป็นมาของปัญหา และผลต่อภาคเศรษฐกิจจริง

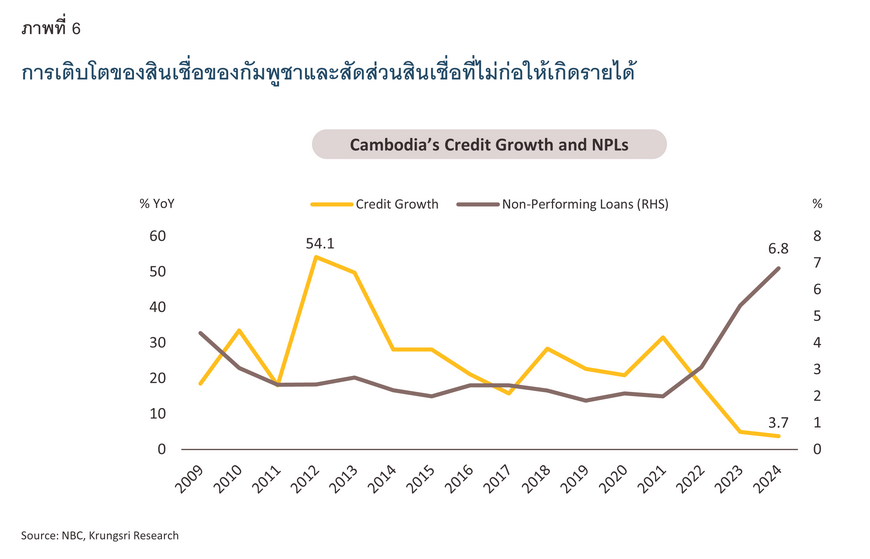

ในช่วงปี 2552-2564 กัมพูชามีการขยายตัวของสินเชื่อภาคเอกชนอย่างรวดเร็ว (เฉลี่ยที่ร้อยละ 27.2 ต่อปี) และกว่าร้อยละ 30 ของสินเชื่อทั้งหมดถูกนำไปใช้ในภาคอสังหาริมทรัพย์และก่อสร้าง อย่างไรก็ตาม หลังช่วงวิกฤตโควิด-19 โดยเฉพาะตั้งแต่ปี 2565 เป็นต้นมา การเติบโตของสินเชื่อชะลอลงอย่างรวดเร็ว เหลือเพียงร้อยละ 2.1 ในปลายปี 2567 (ภาพที่ 6) จากกิจกรรมในภาคอสังหาริมทรัพย์ที่เริ่มหดตัว และภาวะการเงินของกัมพูชาที่ตึงตัวเพิ่มขึ้น

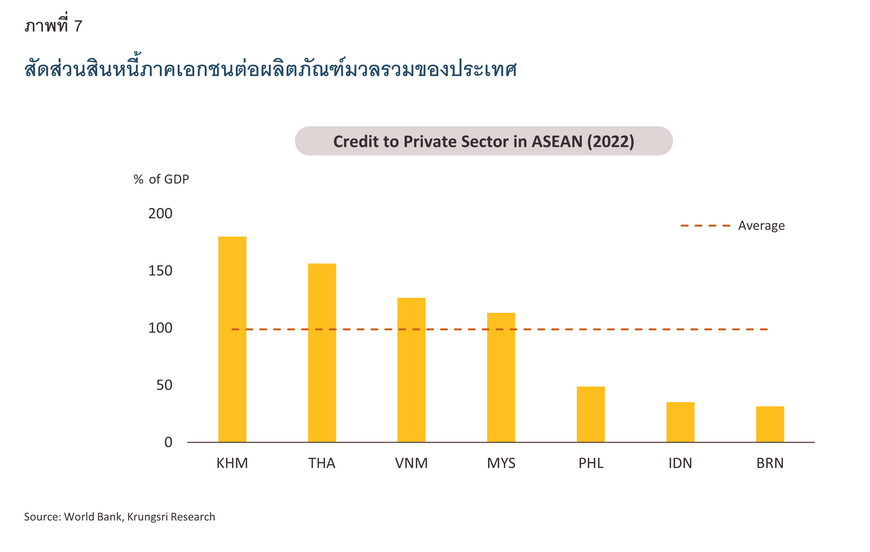

สถานการณ์ดังกล่าวยังส่งผลให้สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loans: NPLs) ของธนาคารพาณิชย์เพิ่มขึ้นจากราวร้อยละ 3 ในปี 2565 สู่ร้อยละ 6.8 ในเดือนมิถุนายน 2567 สะท้อนถึงคุณภาพสินทรัพย์ของธนาคารที่ปรับแย่ลง นอกจากนี้แม้การเติบโตของสินเชื่อจะชะลอลง แต่สัดส่วนหนี้สินภาคเอกชนต่อ GDP (Private credit to GDP) ยังสูงถึงร้อยละ 173 ในปี 2566 ซึ่งถือว่าเป็นสัดส่วนที่สูงมากเมื่อเทียบกับระดับการพัฒนาของประเทศ (ภาพที่ 7)

ความไม่มีเสถียรภาพในภาคการเงินได้ส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจ โดยเฉพาะการบริโภคและการลงทุนในประเทศ เนื่องจากการฟื้นตัวของการบริโภคในประเทศ ซึ่งมีสัดส่วนประมาณสองในสามของ GDP จะถูกจำกัดจากภาวะถดถอยในภาคการก่อสร้างและอสังหาริมทรัพย์ที่มีแนวโน้มยืดเยื้อ ความมั่งคั่งของประชาชนจึงลดลงตามราคาอสังหาริมทรัพย์ (Negative wealth effect) นอกจากนี้ ภาวะหนี้ครัวเรือนที่สูง โดยภาระการชำระหนี้ (Debt service-to-income: DSTI) ที่คิดเป็นเกือบร้อยละ 50 ของรายได้9/ คาดว่าจะยังจำกัดการบริโภคต่อไป สำหรับการลงทุนภาคเอกชนโดยรวมชะลอตัวลง โดยเฉพาะในกิจกรรมที่เกี่ยวข้องกับการก่อสร้างและอสังหาริมทรัพย์ แม้การลงทุนในเมืองสีหนุวิลล์ยังคงเติบโต แต่ยังไม่ใช่การลงทุนที่มีคุณภาพและยั่งยืน

บทบาทของจีนที่มีต่อเสถียรภาพทางการเงินของกัมพูชา

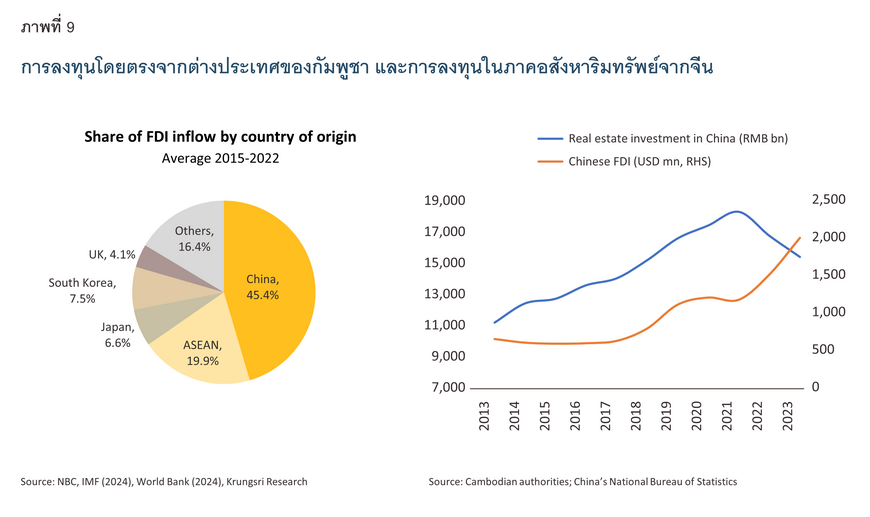

สำหรับกัมพูชาแล้ว จีนเป็นแหล่งสำคัญของการลงทุนโดยตรงจากต่างประเทศ โดย FDI จากจีนมีสัดส่วนประมาณครึ่งหนึ่งของ FDI ทั้งหมดของกัมพูชา ตั้งแต่ช่วงต้นคริสต์ศตวรรษ 2010 กัมพูชาได้รับเม็ดเงินลงทุนจากจีนจำนวนมหาศาลภายใต้โครงการ BRI และในภาคการก่อสร้างและอสังหาริมทรัพย์ (ภาพที่ 9)

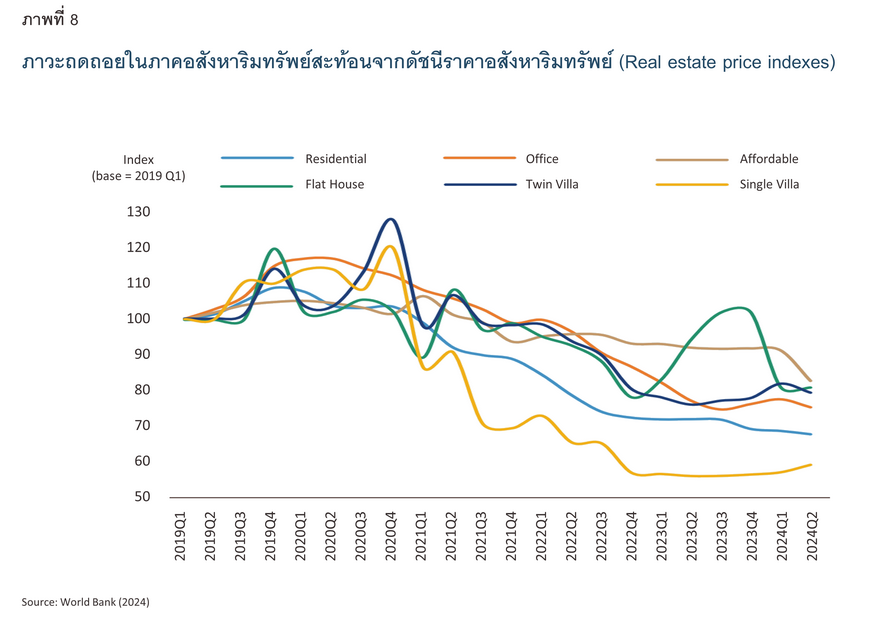

การลงทุนจากจีนได้เปลี่ยนแปลงภูมิทัศน์ของตลาดที่พักอาศัย และอสังหาริมทรัพย์ในกัมพูชา โดยเฉพาะในสีหนุวิลล์และกรุงพนมเปญซึ่งเผชิญกับการพุ่งสูงขึ้นของราคาที่อยู่อาศัยตั้งแต่ปี 2560 นักพัฒนาอสังหาริมทรัพย์และนักลงทุนรายย่อยจึงพากันกู้เงินจากธนาคารและสถาบันการเงินนอกระบบเพื่อซื้อที่ดินและอสังหาริมทรัพย์ โดยหวังทำกำไรจากราคาที่เพิ่มขึ้น ส่งผลให้หนี้ภาคเอกชนในช่วงเวลาดังกล่าวเพิ่มสูงขึ้นอย่างรวดเร็วเกินจุดที่เหมาะสมกับระดับการพัฒนาทางเศรษฐกิจของประเทศ

อย่างไรก็ตาม วิกฤตโควิด-19 และการชะลอตัวของการลงทุนจากจีนส่งผลให้ราคาที่อยู่อาศัยร่วงลงอย่างหนัก ทำให้ภาคธนาคารของกัมพูชาเผชิญกับความเสี่ยงด้านเสถียรภาพ ดังนั้น จึงอาจสรุปได้ว่าการไหลเข้าของการลงทุนจากจีนนี้แม้จะกระตุ้นการเติบโตของกิจกรรมทางเศรษฐกิจที่เกี่ยวข้องกับการก่อสร้างและอสังหาริมทรัพย์ แต่สร้างความกังวลเกี่ยวกับการพึ่งพาเงินทุนจากจีนมากเกินไป จนก่อให้เกิดความเปราะบางในภาคการเงิน

มาตรการเพื่อรับมือปัญหาด้านเสถียรภาพทางการเงิน

ทางการกัมพูชายังไม่ได้มีนโยบายที่บรรเทาปัญหาหนี้ภาคเอกชนอย่างเป็นรูปธรรม โดยที่ผ่านมาธนาคารกลางกัมพูชาดำเนินการเพียงประเมินสถานะทางการเงินของครัวเรือนจากอัตราส่วนเงินกู้ต่อมูลค่าหลักประกัน (Loan to value: LTV) และอัตราส่วนการชำระหนี้ต่อรายได้ (DSTI) รวมถึงมีการออกกฎหมายหลายฉบับที่เกี่ยวข้องกับข้อกำหนดด้านทุนเพื่อเสริมสร้างคุณภาพและปริมาณของทุนที่สถาบันการเงินถือครอง

ความเสี่ยงที่จะส่งผลต่อเศรษฐกิจและเสถียรภาพของกัมพูชา

กัมพูชากำลังเผชิญความเสี่ยงจากภาวะฟองสบู่แตกในตลาดอสังหาริมทรัพย์ สะท้อนจากการลดลงของราคาที่ดินที่มาพร้อมกับการชะลอตัวในการปล่อยสินเชื่อให้กับภาคอสังหาริมทรัพย์ ขณะเดียวกันการเพิ่มขึ้นอย่างรวดเร็วของหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) แสดงถึงเสถียรภาพของภาคธนาคารที่เปราะบาง นอกจากนี้ การพึ่งพาการลงทุนจากจีนมากเกินไปยังเป็นหนึ่งปัจจัยเสี่ยงสำคัญต่อเศรษฐกิจกัมพูชา โดยหากจีนตัดสินใจลดการนำเข้าจากกัมพูชาและลดการลงทุนในต่างประเทศลง โดยเฉพาะในภาคอสังหาริมทรัพย์ จะทำให้อุตสาหกรรมที่เกี่ยวข้องในประเทศเผชิญภาวะซบเซา และส่งผลกระทบต่อภาคเศรษฐกิจจริงต่อเนื่อง จากการศึกษาของธนาคารโลกพบว่า การชะลอตัวของเศรษฐกิจจีนร้อยละ 1 อาจทำให้การเติบโตทางเศรษฐกิจของกัมพูชาลดลงประมาณร้อยละ 0.6 ภายใน 1 ปี

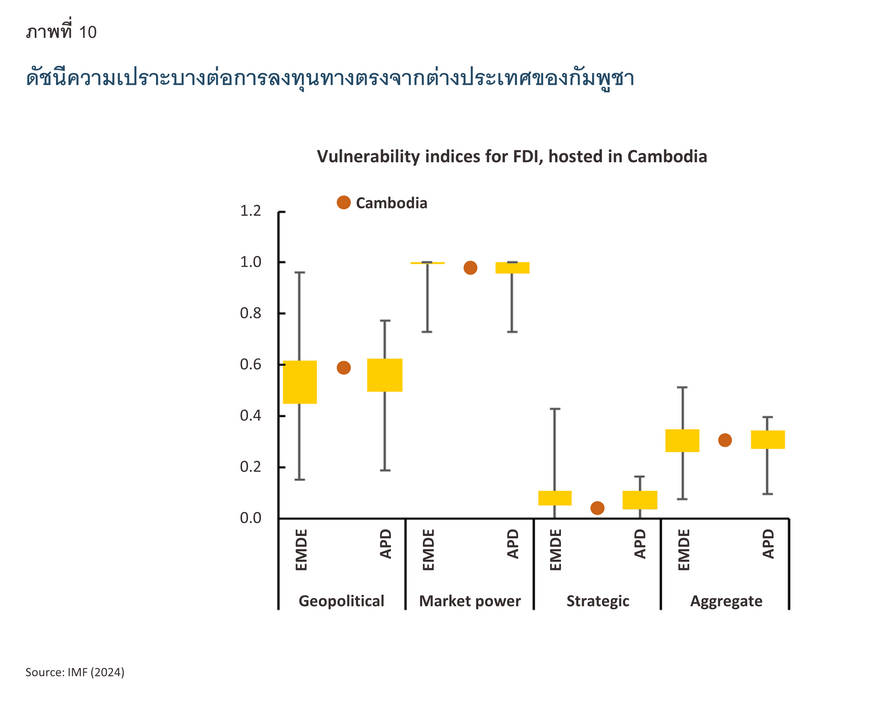

ยิ่งไปกว่านั้น ความขัดแย้งทางภูมิรัฐศาสตร์ ตลอดจนความขัดแย้งทางการค้า สามารถส่งผลกระทบต่อ FDI ในกัมพูชาได้เช่นกันโดยงานศึกษาของ IMF พบว่าเมื่อพิจารณาจากระยะห่างทางภูมิรัฐศาสตร์ (Geo-political distance) และอำนาจทางการตลาด (Market power) ประเทศกัมพูชามีความเปราะบางต่อการลงทุนทางตรงจากต่างประเทศมากกว่าประเทศกำลังพัฒนาอื่นๆ และมากกว่าหลายประเทศในเอเชีย (ภาพที่ 10)

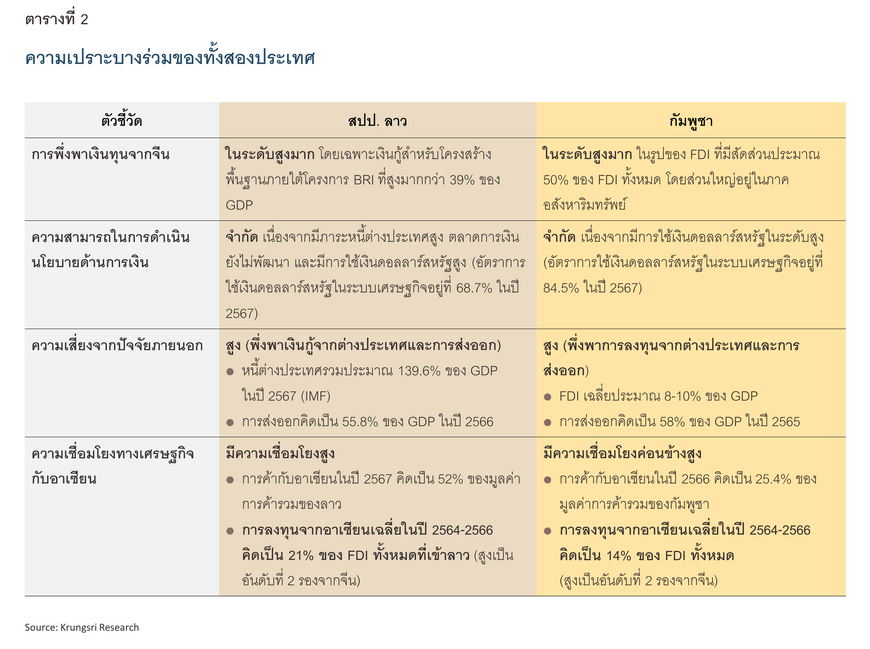

ปัจจัยร่วมและความแตกต่างของปัญหาเสถียรภาพทางการเงินในสปป. ลาว และกัมพูชา

สปป. ลาวและกัมพูชาต่างเผชิญกับปัญหาเสถียรภาพทางการเงินที่ส่งผลกระทบต่อภาคเศรษฐกิจจริง ทั้งสองประเทศมีปัจจัยที่ก่อให้เกิดความเปราะบางปัจจุบันที่ทั้งแตกต่างและคล้ายคลึงกัน ไม่ว่าจะเป็นสาเหตุของปัญหา โครงสร้างของภาคเศรษฐกิจ และความเสี่ยงที่ทั้งสองประเทศอาจต้องเผชิญในอนาคต

ในส่วนนี้จะวิเคราะห์ปัญหาด้านเสถียรภาพทางการเงินของทั้งสองประเทศ ถึงปัจจัยร่วมและความแตกต่างที่ทั้งสองประเทศกำลังเผชิญ ผ่านการวิเคราะห์ตัวชี้วัดสำคัญต่างๆ ดังปรากฏในตารางที่ 2

จากตารางข้างบน เราสามารถสรุปความเปราะบางร่วมของ 2 ประเทศ ได้ดังนี้

-

การพึ่งพาเงินทุนจากจีนสูงเกินไป: แม้รูปแบบการลงทุนจากจีนจะแตกต่างกัน แต่ทั้งสองประเทศพึ่งพาเงินทุนจากจีนในระดับสูง โดยใน สปป. ลาว มีโครงการลงทุนที่เกี่ยวข้องกับ BRI กว่า 6 ประเภท10/ หรือมูลค่ามากกว่า 5.5 พันล้านดอลลาร์สหรัฐที่เป็นการกู้ยืมจากจีน ส่วนกัมพูชานั้นมีสัดส่วน FDI จากจีนค่อนข้างสูงมาก โดยมากกว่าครึ่งเป็นเงินทุนที่มาจากจีน และอยู่ในภาคอสังหาริมทรัพย์และการก่อสร้างเป็นหลัก

-

ข้อจำกัดด้านนโยบายการเงิน: การใช้ดอลลาร์สหรัฐรวมถึงเงินบาทในระดับสูงของ สปป. ลาว และภาระหนี้ต่างประเทศที่สูง เป็นการจำกัดความสามารถของธนาคารกลางในการควบคุมเสถียรภาพด้านราคาในประเทศ นอกจากนี้ การใช้ดอลลาร์สหรัฐในระดับสูงมากของกัมพูชาเช่นกัน ที่ทำให้ธนาคารกลางกัมพูชาต้องดำเนินนโยบายการเงินตามธนาคารกลางสหรัฐฯ และทำให้มีข้อจำกัดอย่างมากในการดำเนินนโยบายการเงินเพื่อควบคุมดูแลปริมาณเงินในประเทศ

-

มีความอ่อนไหวต่อปัจจัยภายนอก (High external exposure): โครงสร้างเศรษฐกิจของทั้งสองประเทศมีความอ่อนไหวกับปัจจัยต่างประเทศอย่างมาก โดย สปป. ลาวมีความอ่อนไหวต่อภาวะการเงินโลกผ่านช่องทางอัตราแลกเปลี่ยน และทั้งสองประเทศยังมีความอ่อนไหวกับการอุปสงค์ภายนอกและการลงทุนจากจีนอีกด้วย

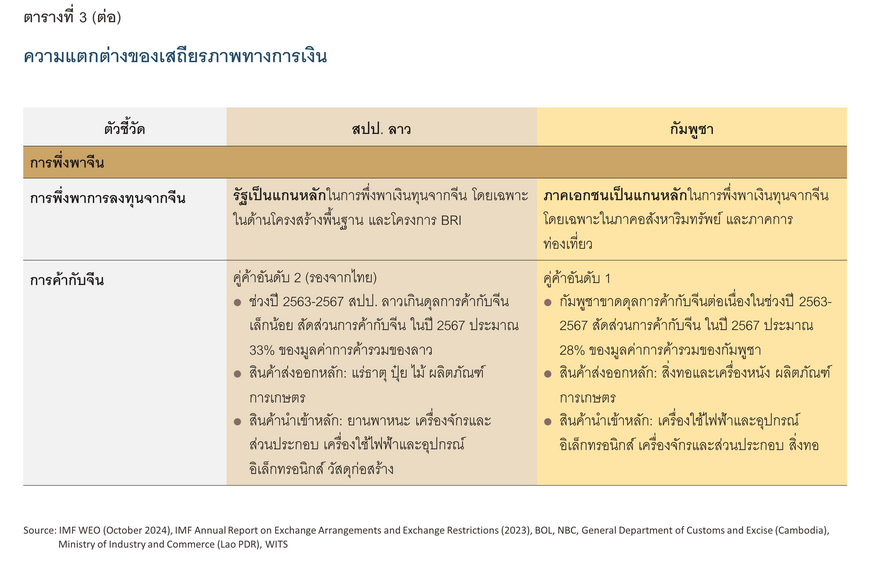

ถึงแม้จะมีปัจจัยความเสี่ยงร่วมดังกล่าว แต่ สปป. ลาว และกัมพูชายังมีมิติความเปราะบางที่แตกต่างกัน ดังตารางที่ 3

สำหรับความแตกต่างหลักๆ สามารถสรุปได้จากตารางด้านบน ดังนี้

-

เสถียรภาพภายนอก vs. ภายใน: สปป. ลาวเผชิญความเปราะบางในภาคเงินที่เกิดจากปัจจัยภายนอกเป็นหลัก โดยเฉพาะหนี้สาธารณะ (ซึ่งเกือบทั้งหมดเป็นหนี้ต่างประเทศ) ที่อยู่ในระดับสูง สะท้อนถึงการพึ่งพาการกู้ยืมจากจีนเพื่อใช้ในโครงการโครงสร้างพื้นฐาน ในทางกลับกัน กัมพูชามีความเสี่ยงทางการเงินที่เกิดจากภาคเอกชนในประเทศ หลังตลาดอสังหาริมทรัพย์ที่เติบโตร้อนแรงตามการไหลเข้าของทุนจีน ได้นำไปสู่การเติบโตของสินเชื่อของภาคเอกชนที่หวังลงทุนเพื่อเก็งกำไรอย่างรวดเร็ว

-

ระบบอัตราแลกเปลี่ยนและเสถียรภาพด้านราคา: การเคลื่อนไหวของค่าเงินกีบที่เคลื่อนไหวสอดคล้องกับตลาด อันเป็นผลส่วนหนึ่งเนื่องจาก สปป. ลาวมีเงินทุนสำรองระหว่างประเทศต่ำ ทำให้ไม่สามารถแทรกแซงค่าเงินได้ ได้นำไปสู่การอ่อนค่าของค่าเงินกีบ ส่งผลให้เกิดแรงกดดันเงินเฟ้อและภาระหนี้ต่างประเทศที่เพิ่มขึ้น ในทางกลับกัน กัมพูชามีระดับการใช้เงินดอลลาร์สหรัฐในระบบเศรษฐกิจสูง (High financial dollarization) ค่าเงินเรียลจึงถูกกำหนดให้อยู่ในระดับที่ค่อนข้างคงที่เมื่อเทียบกับดอลลาร์สหรัฐ

-

ความสามารถด้านนโยบายการคลัง: กัมพูชามีความยืดหยุ่นทางการคลังมากกว่า ขณะที่สปป. ลาว เผชิญข้อจำกัดทางการคลังจากภาระหนี้ที่สูง ส่งผลให้สปป. ลาว มีขีดความสามารถจำกัดทางการคลังอย่างมากในการรับมือกับภาวะเศรษฐกิจชะลอตัว

-

รูปแบบการลงทุนจากจีน: ใน สปป. ลาว การลงทุนจากจีนส่วนใหญ่ขับเคลื่อนโดยภาครัฐ มุ่งเน้นไปที่โครงการขนาดใหญ่ เช่น โรงไฟฟ้าพลังน้ำและทางรถไฟ ซึ่งดำเนินการโดยรัฐวิสาหกิจของจีน ส่งผลให้ สปป. ลาวมีหนี้ต่อจีนในระดับสูง ในขณะที่กัมพูชาได้รับเงินทุนจากจีนผ่านภาคเอกชนเป็นหลัก โดยมุ่งไปที่อสังหาริมทรัพย์ คาสิโน และการท่องเที่ยวในพื้นที่อย่างสีหนุวิลล์และกรุงพนมเปญ

มุมมองวิจัยกรุงศรี

การดึงดูดเงินทุนจากต่างประเทศเป็นสิ่งสำคัญสำหรับการพัฒนาประเทศเศรษฐกิจเกิดใหม่อย่าง สปป. ลาว และกัมพูชา หากแต่การพึ่งพาการลงทุนจากที่ใดที่หนึ่งมากเกินไป โดยปราศจากการกระจายแหล่งเงินทุนอย่างเหมาะสมและมีคุณภาพ ได้นำมาสู่ความเปราะบางในภาคการเงิน โดยสปป. ลาวเผชิญปัญหาหนี้ต่างประเทศ ขณะที่กัมพูชากำลังเจอกับภาวะหนี้ภาคเอกชนสูง โดยเฉพาะในภาคอสังหาริมทรัพย์

ทั้งนี้ แนวโน้มความเสี่ยงใน สปป. ลาว ยังค่อนข้างสูงและมีความไม่แน่นอน เพราะในปี 2567 รัฐบาลลาวต้องเริ่มจ่ายคืนหนี้จำนวนหนึ่งให้แก่จีนหลังจากที่ขอเลื่อนชำระออกไปในช่วงปี 2563-2566 โดยที่เศรษฐกิจในประเทศยังถูกกดดันจากภาวะค่าครองชีพสูง ขณะที่เศรษฐกิจโลกมีความเสี่ยงมากขึ้น ดังนั้น ปัจจัยสำคัญคือการเจรจาปรับโครงสร้างหนี้กับประเทศจีน มิเช่นนั้น อาจผิดนัดชำระหนี้ (Debt default) ซึ่งจะส่งผลกระทบต่อความเชื่อมั่นและเศรษฐกิจโดยรวมในวงกว้าง ทั้งภายในประเทศ และระดับภูมิภาค

สำหรับเศรษฐกิจของกัมพูชายังคงมีความเปราะบางสูงต่อปัจจัยกระตุ้นที่อาจเกิดขึ้นในระยะข้างหน้า จากระดับหนี้ภาคเอกชนที่อยู่ในระดับสูง และคุณภาพสินทรัพย์ของธนาคารที่แย่ลง ดังนั้น ในภาคเศรษฐกิจที่มีอัตราการกู้ยืมสูง โดยเฉพาะภาคอสังหาริมทรัพย์และภาคการค้าปลีกค้าส่ง จะมีความเสี่ยงด้านความสามารถในการชำระหนี้ (Solvency risks) หากมีแรงกดดันจากภาวะอัตราดอกเบี้ยสูงและผลกำไรในภาคดังกล่าวลดลง ในกรณีนี้มีความเป็นไปได้ที่จะก่อให้เกิดความเสี่ยงเชิงระบบ (Systemic risks) จนส่งผลกระทบต่อระบบเศรษฐกิจและการเงินทั้งหมดของประเทศ

หากความเปราะบางและความเสี่ยงของทั้งสองประเทศเด่นชัดขึ้น อาจส่งผลกระทบต่อไทยและอาเซียนผ่านช่องทางการค้า การลงทุน และความเชื่อมั่นของนักลงทุนได้ ดังนี้

-

หากเกิดวิกฤตหนี้ใน สปป. ลาว การค้าชายแดนและการส่งออกไฟฟ้าให้ประเทศโดยรอบ (อาทิ ไทยและเวียดนาม) จะได้รับผลกระทบ ส่งผลต่อต้นทุนการดำเนินธุรกิจได้ นอกจากนี้ นักลงทุนที่ลงทุนในสปป. ลาว โดยเฉพาะในธุรกิจโลจิสติกส์ พลังงาน และการค้าปลีกค้าส่ง อาจจำเป็นต้องลดการลงทุนเนื่องจากความไม่แน่นอนของนโยบายเศรษฐกิจและอัตราแลกเปลี่ยน

-

หากเกิดความเสี่ยงเชิงระบบในกัมพูชา จะนำไปสู่การหดตัวของกิจกรรมทางเศรษฐกิจ เพราะหากธนาคารพาณิชย์เผชิญการผิดนัดชำระหนี้จำนวนมาก จะทำให้ขาดสภาพคล่องในระบบการเงิน จนส่งผลกระทบต่อการปล่อยสินเชื่อให้ธุรกิจอื่นๆ และฉุดการบริโภคในประเทศ เหตุการณ์นี้จะทำให้ไทยและอาเซียนโดยรวมได้รับผลกระทบ เนื่องจากกัมพูชาเป็นตลาดส่งออกและแหล่งลงทุนที่สำคัญสำหรับหลายประเทศในภูมิภาค14/

-

นอกจากนี้ วิกฤตใน สปป. ลาว และกัมพูชา อาจบั่นทอนความเชื่อมั่นต่ออาเซียนในฐานะภูมิภาคที่มีพลวัตและน่าลงทุน แม้ว่าผลกระทบผ่านช่องทางการค้าและการลงทุนไปยังประเทศอื่นๆ ในภูมิภาคจะมีไม่มาก เนื่องจากทั้งสองประเทศมีขนาดเศรษฐกิจค่อนข้างเล็ก และมีความเชื่อมโยงทางการเงินกับประเทศอื่นๆ ในอาเซียนจำกัด กอปรกับประเทศส่วนใหญ่ในภูมิภาคยังมีปัจจัยภายในประเทศที่ช่วยขับเคลื่อนเศรษฐกิจท่ามกลางเสถียรภาพในระบบการเงินที่อยู่ในเกณฑ์ดี

ดังนั้น หากไม่มีการแก้ปัญหาอย่างเหมาะสม เสถียรภาพที่เสมือนอยู่บนเส้นด้ายของทั้งสองประเทศอาจรอเพียงสถานการณ์และเวลาที่จะเป็นชนวน (Trigger) ซึ่งจะส่งผลกระทบต่อเศรษฐกิจภายในประเทศให้รุนแรงกว่าเดิม แม้ว่าปัญหาดังกล่าวจะเป็นปัญหาเฉพาะภายในประเทศและอาจไม่ลุกลาม (Contagious) แต่ไทยซึ่งมีความเชื่อมโยงทางเศรษฐกิจค่อนข้างสูงกับทั้งสองประเทศ อาจเผชิญกับบทบาทที่ลดลงในฐานะศูนย์กลางของอนุภูมิภาค (Sub-region) และได้รับผลกระทบมากกว่าประเทศอื่นๆ ในภูมิภาคได้ และในท้ายที่สุด ปัญหาด้านเสถียรภาพของสปป. ลาว และกัมพูชา ซึ่งเป็นความเสี่ยงที่สำคัญและเต็มไปด้วยความไม่แน่นอนสูง อาจส่งผลกระทบต่อมุมมองและความเชื่อมั่นของนักลงทุนที่มีต่ออาเซียน และอาจเป็นปัจจัยที่ฉุดรั้งการเติบโตทางเศรษฐกิจของภูมิภาคในระยะยาวได้

แหล่งอ้างอิง

International Monetary Fund. (2023, May 22). Lao People's Democratic Republic: 2023 Article IV Consultation Staff Report. Retrieved from https://www.imf.org/-/media/Files/Publications/CR/2023/English/1LAOEA2023001.ashx

International Monetary Fund. (2024, December 19). Annual Report on Exchange Arrangements and Exchange Restrictions 2023. doi:https://doi.org/10.5089/9798400260391.012

International Monetary Fund. (2024, January 31). Cambodia: 2023 Article IV Consultation Staff Report. Retrieved from https://www.imf.org/-/media/Files/Publications/CR/2024/English/1KHMEA2024001.ashx

International Monetary Fund. (2024, November 8). Lao People's Democratic Republic: 2024 Article IV Consultation Staff Report. doi:https://doi.org/10.5089/9798400293283.002

International Monetary Fund. (2025, January 27). Cambodia: 2024 Article IV Consultation Staff Report. doi:https://doi.org/10.5089/9798400299711.002

Khaosan Pathet Lao (KPL). (2023, November 15). China investes more than 900 projects in Laos.

Kuik, C.-C., & Rosli, Z. (2023). Laos-China infrastructure cooperation: legitimation and the limits of host-country agency. Journal of Contemporary East Asia Studies, 32-58. doi:https://doi.org/10.1080/24761028.2023.2274236

World Bank. (2020). From Landlocked to Land-Linked: Unlocking the Potential of Lao-China Rail Connectivity. Retrieved from https://hdl.handle.net/10986/33891

World Bank. (2024, December 16). Cambodia Economic Update, December 2024: From Recovery to Resilience: Harnessing Tourism and Trade as Drivers of Growth. Retrieved from http://hdl.handle.net/10986/42539

World Bank. (2024, April 29). Lao PDR Economic Growth : Accelerating Reforms for Growth - Thematic Section : Education for Growth and Development. Retrieved from http://documents.worldbank.org/curated/en/099042724011042913

World Bank. (2024, November 7). Lao PDR Economic Monitor: Reforms for Stability and Growth. Retrieved from https://thedocs.worldbank.org/en/doc/5c2594a0cc6846465fe3bafda50ad993-0070062024/related/LEM-October-2024-Final.pdf

ศูนย์ข้อมูลเพื่อธุรกิจไทยในลาว Business Information Center (BIC). (2021, March 1). จีนลงทุนใน 16 เขื่อนผลิตไฟฟ้า และ 79 กิจการเหมืองแร่ใน สปป. ลาว.

1/ โดยมีสัดส่วนการส่งออกสูงถึง 30% 27% และ 24% ของการส่งออกทั้งหมดของสปป. ลาวในปี 2567 ตามลำดับ (อ้างอิงจาก Laos Ministry of Industry and Commerce)

2/ แม้ว่ารัฐบาลจะไม่ได้เปิดเผยข้อมูลสาธารณะเกี่ยวกับการเลื่อนชำระหนี้ แต่ IMF ประมาณการว่าหนี้ที่ถูกเลื่อนการชำระต่อจีนในช่วงปี 2563 ถึง 2566 สะสมเป็นมูลค่ารวมประมาณ 1.9 พันล้านดอลลาร์สหรัฐ ในปี 2566 สปป. ลาวมีกำหนดชำระเงินต้นจำนวน 150 ล้านดอลลาร์สหรัฐ ขณะที่เงินต้นและดอกเบี้ยที่ยังไม่ได้ชำระในช่วงปี 2563-2565 คาดว่าจะถูกเลื่อนออกไปจนถึงปี 2570 แต่จะได้รับการชำระเต็มจำนวนในระยะยาว

3/ ณ ปลายปี 2563 มีบริษัทจีนลงทุนในโครงการพัฒนาเขื่อนใน สปป. ลาว 11 โครงการ โดยร้อยละ 44 ของกำลังการผลิตติดตั้งดังกล่าวเป็นการขายไฟฟ้า เพื่อใช้ภายในประเทศ นอกจากนี้ ยังมี การพัฒนาภาคธรณีศาสตร์และเหมืองแร่ 79 กิจการ และรัฐบาล สปป. ลาวได้อนุมัติการลงทุนให้นักลงทุนจีนดำเนินการขุดค้นและแปรรูปแร่ธาตุใน 67 กิจการ นอกจากนี้ยังมีการลงทุนในโรงไฟฟ้าพลังงานหมุนเวียน (แสงอาทิตย์และลม) รวมไปถึงเขตเศรษฐกิจพิเศษ 2 แห่ง (https://thaibizlaos.com/lao/news/detail.php?cate=news-hilight&id=22165)

4/ https://kpl.gov.la/EN/detail.aspx?id=78213

5/ รูปแบบการลงทุนที่ให้ภาคเอกชนสร้างและดำเนินการโครงการในช่วงเวลาที่กำหนด ก่อนโอนกลับให้รัฐบาล

6/ รัฐบาลลาวมีแผนการจัดหาเงินทุนเพื่อนำมาใช้ชำระหนี้ในปี 2567-2568 โดยหนึ่งในวิธีหลักนอกเหนือไปจากการเจรจาขยายเวลาชำระหนี้ กับจีน คือการขายทรัพย์สินของรัฐ โดยเฉพาะหุ้นในโรงไฟฟ้าพลังน้ำ โดยคาดว่าจะได้เงินจากขายทรัพย์สินของรัฐ 300 ล้านดอลลาร์สหรัฐ ในปี 2567 และ 600-700 ล้านดอลลาร์สหรัฐในปี 2568

7/ มาตรการดังกล่าวรวมถึงการขึ้นอัตราดอกเบี้ยนโยบายจาก 6.5% สู่ 10.5% ในระยะเวลา 2 ปีดังกล่าว การเพิ่มอัตราส่วนสำรองของธนาคาร และการออกพันธบัตรระยะสั้นเพื่อช่วยเพิ่มสภาพคล่องในตลาดเงิน

8/ โดยเฉพาะสิ่งทอและรองเท้า และภาคการท่องเที่ยว โดยมีคู่ค้าอันดับ 1 คือ สหรัฐอเมริกา ตามมาด้วยสหภาพยุโรป

9/ World Bank (December 2024)

10/ โครงการ 6 ประเภท ได้แก่ โครงการรถไฟ โครงการก่อสร้างทางหลวง โรงไฟฟ้าพลังงานน้ำ เขตเศรษฐกิจพิเศษ โครงการเหมืองแร่ และโครงการภาคการเกษตร

11/ ระบบการจัดการอัตราแลกเปลี่ยนในลักษณะ ‘de facto’ หรือตามพฤตินัย ถูกกำหนดโดยเจ้าหน้าที่ IMF ซึ่งอาจแตกต่างกับระบบอัตราแลกเปลี่ยนอย่างเป็นทางการ (De jure)

12/ ระบบการจัดการอัตราแลกเปลี่ยนแบบเป็นทางการ (de jure) ของ สปป. ลาว คือระบบลอยตัวแบบมีการจัดการ หรือ Managed float อย่างไรก็ดี แรงกดดันต่อค่าเงินที่มีมากขึ้นตั้งแต่ 2565 ทำให้ธนาคารกลางต้องปล่อยให้ค่าเงินกีบเคลื่อนไหวตามตลาดมากขึ้น ดังนั้น IMF จึงจัดประเภทของอัตราแลกเปลี่ยนในเชิงพฤตินัย (de facto) เป็น ‘other managed’ ซึ่งเป็นหมวดหมู่การจัดการอัตราแลกเปลี่ยนที่ไม่ตรงตามเกณฑ์ของหมวดหมู่อื่น ๆ และมักจะใช้ในกรณีที่มีการเปลี่ยนแปลงนโยบายบ่อยครั้ง

13/ เนื่องจากการใช้เงินดอลลาร์ในระบบการเงินอยู่ในระดับสูง ธนาคารแห่งชาติกัมพูชาจึงได้เข้าแทรกแซงในตลาดอัตราแลกเปลี่ยนเพื่อรองรับความต้องการเงินเรียลและรักษาเสถียรภาพของอัตราแลกเปลี่ยน ตั้งแต่เดือนมีนาคม 2565 อัตราแลกเปลี่ยนมีแนวโน้มอ่อนค่าลงภายในกรอบ ซึ่งตรงกับหลักเกณฑ์ของรูปแบบการจัดการอัตราแลกเปลี่ยนแบบ ‘crawl-like arrangement’ ซึ่งกำหนดไว้ว่าอัตราแลกเปลี่ยนในตลาดสปอตถูกควบคุมให้เคลื่อนไหวภายในกรอบร้อยละ 2 เป็นเวลา 6 เดือนขึ้นไป

14/ โดยสินค้าส่งออกของไทยไปยังกัมพูชาหลักๆ ได้แก่ น้ำมันสำเร็จรูป สินค้าอุปโภคบริโภค ยานพาหนะ และวัสดุก่อสร้าง