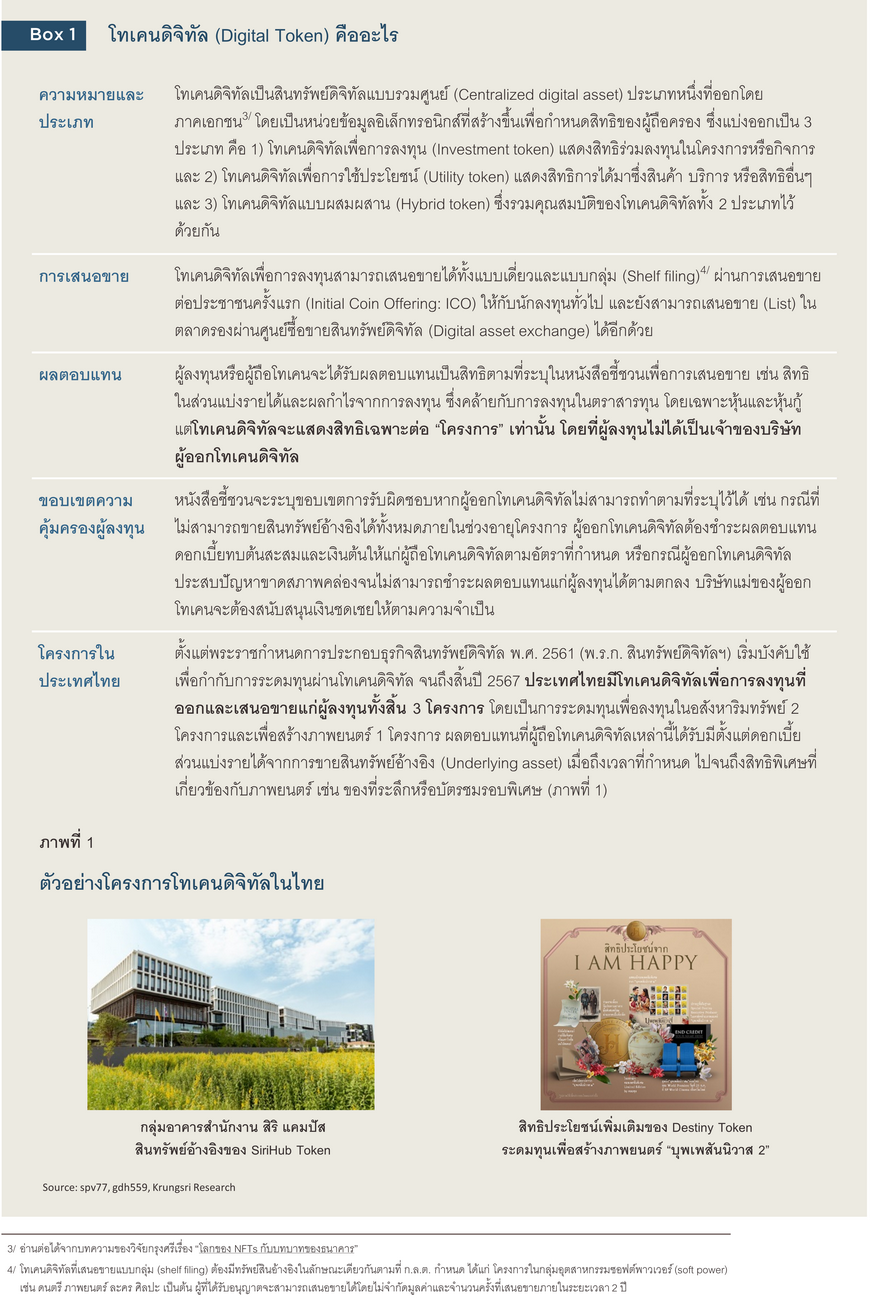

บทสรุปผู้บริหาร

โทเคนดิจิทัลเพื่อสิ่งแวดล้อม (Green Token) คือสินทรัพย์ดิจิทัลประเภทหนึ่ง มีวัตถุประสงค์เพื่อนำเงินที่ได้รับจากการเสนอขายโทเคนดิจิทัลไปลงทุนในโครงการเพื่อสิ่งแวดล้อม และจะชำระผลตอบแทนให้แก่ผู้ลงทุนหรือผู้ถือโทเคนดิจิทัลตามตกลง โดยเป็นหนึ่งในโทเคนดิจิทัลกลุ่มความยั่งยืนซึ่งกำกับดูแลโดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) โทเคนดิจิทัลเพื่อสิ่งแวดล้อมมีจุดเด่นที่สามารถแบ่งเป็นหน่วยย่อยได้ จึงช่วยให้โครงการเพื่อสิ่งแวดล้อมเข้าถึงแหล่งเงินทุนได้ง่ายขึ้นผู้ลงทุนมีส่วนร่วมสนับสนุนโครงการเพื่อสิ่งแวดล้อมได้โดยตรง ทั้งยังเป็นรูปแบบการระดมทุนที่มีประสิทธิภาพและโปร่งใส ถึงแม้ปัจจุบันตลาดโทเคนดิจิทัลเพื่อสิ่งแวดล้อมจะยังเผชิญความท้าทายหลายประการเนื่องจากการระดมทุนผ่านโทเคนดิจิทัลเป็นเรื่องใหม่ แต่ก็สามารถเป็นอีกหนึ่งแรงหนุนที่ช่วยส่งเสริมการเปลี่ยนผ่านสู่เศรษฐกิจสีเขียวของประเทศในที่สุด

ทำความรู้จักโทเคนดิจิทัลเพื่อสิ่งแวดล้อม

ปัจจุบันทั่วโลกกำลังเผชิญความเสี่ยงจากการเปลี่ยนแปลงด้านภูมิอากาศ (Climate change) ในหลายมิติ โดยเฉพาะประเทศไทยที่ต้องเผชิญกับอุณหภูมิเฉลี่ยที่เพิ่มสูงขึ้น รวมไปถึงอุทกภัยและภัยแล้งที่ทวีความรุนแรงในแต่ละปี ซึ่งส่งผลกระทบต่อความเป็นอยู่ของประชาชนและเศรษฐกิจโดยรวมของประเทศ ทำให้ทั้งภาครัฐ เอกชน และประชาชนล้วนพยายามมีส่วนร่วมที่จะสนับสนุนเป้าหมายและดำเนินมาตรการปรับตัวเพื่อรับมือกับการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งข้อมูลจากโครงการพัฒนาแห่งสหประชาชาติ (UNDP)1/ ชี้ให้เห็นว่าทุกภาคส่วนของไทยกำลังเผชิญกับความท้าทายสำคัญร่วมกันคือปัญหาในการเข้าถึงแหล่งเงินทุน

ด้วยเหตุนี้ ภาคการเงินสามารถเข้ามาสนับสนุนเพื่อให้แต่ละภาคส่วนเตรียมพร้อมรับมือกับภาวะโลกรวนได้ ผ่านการลงทุนอย่างยั่งยืน (Sustainable Investing)2/ หรือการลงทุนในกิจกรรมที่มีส่วนช่วยลดการปล่อยก๊าซคาร์บอนไดออกไซด์ (Decarbonization) ตลอดจนก๊าซเรือนกระจกอื่นๆ ซึ่งได้รับความสนใจมากขึ้นในช่วงหลายปีที่ผ่านมา โดยความสนใจนี้ครอบคลุมรูปแบบการลงทุนที่หลากหลาย ทั้งการลงทุนแบบดั้งเดิม อาทิ กองทุนรวม ตราสารหนี้ พันธบัตร หุ้น หรือแม้แต่การลงทุนทางเลือก (Alternative investment) อย่างโทเคนดิจิทัลเพื่อสิ่งแวดล้อม

โทเคนดิจิทัลเพื่อสิ่งแวดล้อมคืออะไร มีที่มาอย่างไร

โทเคนดิจิทัลเพื่ออนุรักษ์สิ่งแวดล้อม (Green token) คือโทเคนดิจิทัลที่ออกโดยมีวัตถุประสงค์เพื่อนำเงินที่ได้รับจากการเสนอขายโทเคนดิจิทัลดังกล่าวไปลงทุนในโครงการเพื่อสิ่งแวดล้อม6/ โดยจัดอยู่ในโทเคนดิจิทัลกลุ่มความยั่งยืนร่วมกับโทเคนดิจิทัลเพื่อพัฒนาสังคม (Social Token) โทเคนดิจิทัลเพื่อความยั่งยืน (Sustainability token) และโทเคนดิจิทัลเพื่อส่งเสริมความยั่งยืน (Sustainability-linked token) โทเคนดิจิทัลกลุ่มความยั่งยืนนี้สอดคล้องกับแนวคิดของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ที่ต้องการสนับสนุนให้กองทุนรวมไทยเพื่อความยั่งยืน (Thailand ESG Fund: TESG fund)7/ สามารถลงทุนในผลิตภัณฑ์เกี่ยวกับความยั่งยืนได้หลากหลายมากยิ่งขึ้น8/

โทเคนดิจิทัลเพื่ออนุรักษ์สิ่งแวดล้อมจะเน้นระดมทุนให้กับโครงการเพื่อสิ่งแวดล้อม รวมไปถึงโครงการที่ลดการปล่อยก๊าซเรือนกระจกหรือดูดกลับก๊าซเรือนกระจก เช่น โครงการที่เกี่ยวกับพลังงานหมุนเวียน รถยนต์ไฟฟ้า การปลูกหรือฟื้นฟูป่า ใบรับรองพลังงานหมุนเวียน (Renewable Energy Certificate: REC) คาร์บอนเครดิต (Carbon credit)9/ รวมไปถึงโครงการที่นำเงินที่ระดมทุนได้ไปลงทุนในสินทรัพย์ทางการเงินในรูปแบบตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม (Green bond)

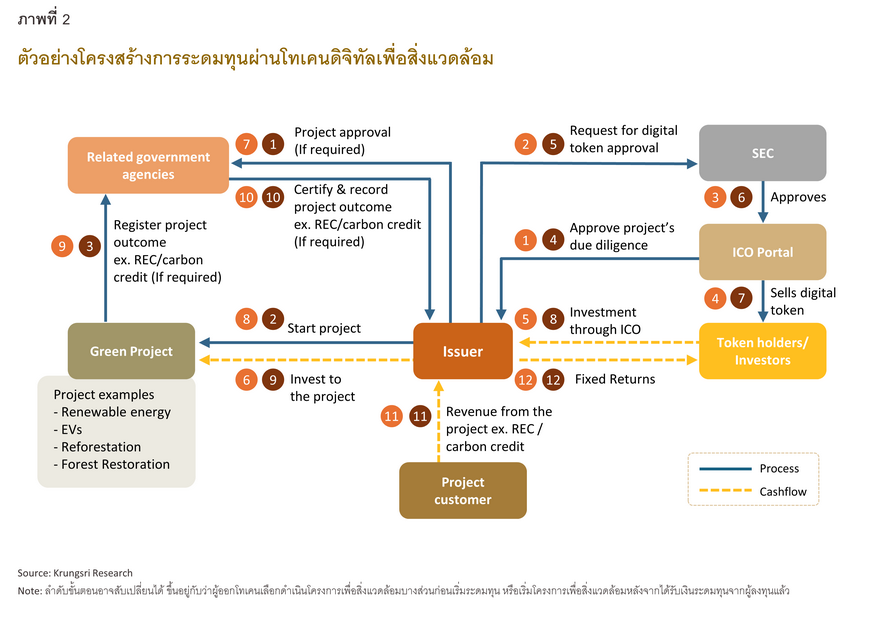

สำหรับกระบวนการออกและเสนอขายโทเคนดิจิทัลเพื่อสิ่งแวดล้อมครั้งแรก (Initial Coin Offering: ICO) (ภาพที่ 2) ผู้ออกโทเคนดิจิทัล (Issuer) จะดำเนินงานตามที่ประกาศไว้ในหนังสือชี้ชวน โดยเป็นผู้ประสานงานกับหน่วยงานที่เกี่ยวข้องเพื่อขอใบอนุญาตที่จำเป็น รวมถึงเป็นผู้เริ่มและดำเนินโครงการเพื่อสิ่งแวดล้อมให้สามารถสร้างผลลัพธ์ตามสัญญา นอกจากนี้ ผู้ออกโทเคนยังมีหน้าที่จัดการเงินหมุนเวียนในระบบ ไม่ว่าจะเป็นเงินลงทุนที่รับจากผู้ลงทุนผ่านการขายโทเคนดิจิทัล รายรับจากโครงการเพื่อสิ่งแวดล้อม ไปจนถึงผลตอบแทนที่ต้องจ่ายแก่ผู้ลงทุนตามตกลง โดยมีผู้ให้บริการระบบเสนอขายโทเคนดิจิทัล (ICO Portal)10/ ที่ผ่านการรับรองจาก ก.ล.ต. จะเป็นผู้กลั่นกรองลักษณะของโทเคนและคุณสมบัติของผู้ออกโทเคนดิจิทัล รวมถึงเป็นช่องทางการเสนอขายครั้งแรกให้แก่ผู้ลงทุน ซึ่งภายหลังการเสนอขาย ผู้ออกโทเคนดิจิทัลต้องเปิดเผยข้อมูลเกี่ยวกับโครงการตามที่กำหนดจนกว่าจะครบอายุโครงการ โดยเฉพาะข้อมูลความคืบหน้าของโครงการและรายงานผลกระทบของโครงการ (Impact report) ที่ต้องเปิดเผยแก่ผู้ลงทุนอย่างน้อยปีละครั้ง

โทเคนดิจิทัลเพื่อสิ่งแวดล้อมสำคัญอย่างไร

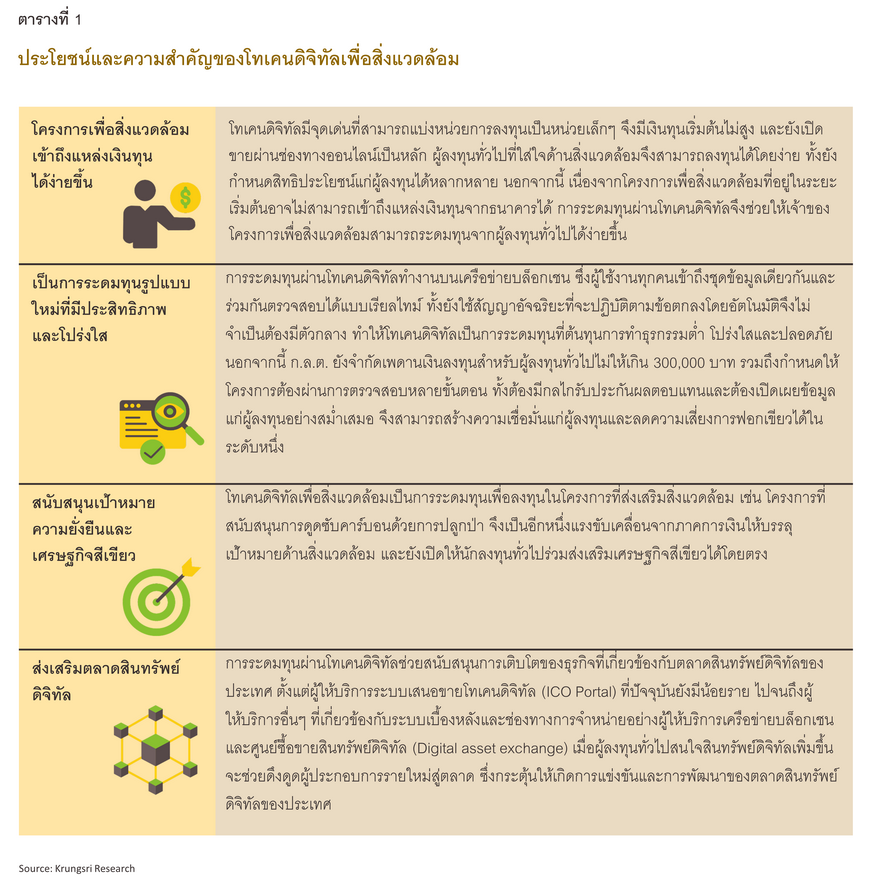

ปัจจุบัน การจัดสรรเงินทุนเพื่อวัตถุประสงค์ด้านสิ่งแวดล้อม (Green financing) ยังคงเผชิญความท้าทายหลายด้าน11/ โดยเฉพาะปัญหาการสร้างภาพลักษณ์สีเขียวหรือการฟอกเขียว (Greenwashing) ตลอดจนการที่นักลงทุนรายย่อยไม่สามารถลงทุนในโครงการเพื่อสิ่งแวดล้อมเหล่านี้ด้วยตัวเองได้เนื่องจากต้องใช้เงินลงทุนเริ่มต้นสูง รวมถึงเจ้าของโครงการที่ต้องแบกรับต้นทุนการทำธุรกรรมและการติดตามดูแลโครงการ ซึ่งการระดมทุนผ่านโทเคนดิจิทัลช่วยลดปัญหาเหล่านี้ได้ (ตารางที่ 1) และยังช่วยขยายโอกาสการลงทุนให้กับทั้งเจ้าของโครงการและนักลงทุนทั่วไป นำไปสู่การพัฒนาเศรษฐกิจสีเขียว (Green Economy)12/ ในระดับประเทศ

สถานการณ์ของโทเคนดิจิทัลเพื่อสิ่งแวดล้อมกับบทบาทของสถาบันการเงิน

สถานการณ์ในต่างประเทศ

ในระดับสากล โทเคนดิจิทัลเพื่อระดมทุนในโครงการเพื่อสิ่งแวดล้อมยังไม่แพร่หลายมากนัก เนื่องจากข้อจำกัดด้านกฎหมายของบางประเทศที่ยังไม่รองรับสินทรัพย์ดิจิทัล หรือแม้แต่การขาดมาตรฐานด้านสิ่งแวดล้อมร่วมกัน อย่างไรก็ตาม ด้วยการลงทุนและพัฒนาอย่างต่อเนื่องตลอดหลายปี ภาครัฐและสถาบันการเงินทั่วโลกโดยเฉพาะในทวีปอเมริกาเหนือ ยุโรปและเอเชีย เริ่มสนใจการแปลงสินทรัพย์ทางการเงินให้กลายเป็นโทเคนดิจิทัล (Tokenized financial asset) มากขึ้น13/ โดยเฉพาะสินทรัพย์ทางการเงินอย่างตราสารหนี้หรือกองทุนรวม โดยโทเคนดิจิทัลประเภทนี้มีคุณสมบัติใกล้เคียงกับโทเคนดิจิทัลเพื่อการลงทุน เนื่องจากมีจุดประสงค์ตรงกันคือเพื่อระดมทุนจากผู้ลงทุนโดยแลกเปลี่ยนกับผลประโยชน์ตามตกลง เช่น ส่วนแบ่งจากรายได้หรือดอกเบี้ย

ตัวอย่างสำคัญของการแปลงสินทรัพย์ทางการเงินให้เป็นโทเคนดิจิทัลเพื่อระดมทุนให้กับโครงการด้านสิ่งแวดล้อมคือ “กรอบตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม” (Green Bond Framework) โดยรัฐบาลเขตบริหารพิเศษฮ่องกง (The HKSAR Government)14/

ฮ่องกงเป็นหนึ่งในผู้นำด้านเทคโนโลยีทางการเงินของภูมิภาคและให้ความสำคัญกับการพัฒนานวัตกรรมอย่างต่อเนื่อง โดยธนาคารกลางฮ่องกง (Hong Kong Monetary Authority) กับศูนย์นวัตกรรมของธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements: BIS) ร่วมกันทดสอบการออกตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมในรูปแบบโทเคนดิจิทัล (Tokenized Green Bond) ผ่านโครงการ Genesis ในปี 2564 หลังจากนั้นจึงเริ่มจำหน่าย Tokenized green bond ที่ออกโดยรัฐบาลฮ่องกงเป็นครั้งแรกของโลกในเดือนกุมภาพันธ์ 2566 มูลค่ารวม 800 ล้านดอลลาร์ฮ่องกง และต่อมาในช่วงเดียวกันของปี 2567 รัฐบาลฮ่องกงได้ออก Tokenized green bond ในรูปแบบหลายสกุลเงินเป็นครั้งแรก มูลค่ารวม 6,000 ล้านดอลลาร์ฮ่องกง โดย Tokenized green bond นี้อยู่ในสกุลเงินดอลลาร์ฮ่องกง หยวน ดอลลาร์สหรัฐ และยูโร โดยมีอัตราผลตอบแทนที่แตกต่างกันไป ซึ่งนับว่าสามารถดึงดูดความสนใจจากนักลงทุนได้ทั่วโลก ทั้งนี้ เงินที่ได้จากการจำหน่าย Tokenized green bond จะนำไปสนับสนุนโครงการเพื่อสิ่งแวดล้อม ภายใต้กรอบตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อมของรัฐบาลฮ่องกง

แม้รัฐบาลฮ่องกงจะเป็นผู้ริเริ่มการแปลงสินทรัพย์ทางการเงินให้เป็นโทเคนดิจิทัลเพื่อระดมทุนให้โครงการเพื่อสิ่งแวดล้อม แต่สถาบันการเงินในฮ่องกงก็มีส่วนร่วมในกระบวนการขาย Tokenized green bond อย่างใกล้ชิด โดยรับหน้าที่เป็นผู้จำหน่ายตราสารหนี้ (Distributors) ผู้เก็บรักษาหลักทรัพย์ (Custodian) รวมไปถึงเป็นผู้ให้บริการแพลตฟอร์ม Tokenization ได้แก่ GS DAPTM โดย Golman Sachs และแพลตฟอร์ม HSBC Orion โดยธนาคาร HSBC สำหรับการจัดจำหน่ายตราสารหนี้ครั้งแรกและครั้งที่สองตามลำดับ

สถานการณ์ในไทย

ปัจจุบัน ณ วันที่ 15 ธันวาคม พ.ศ. 2567 ประเทศไทยยังไม่มีโทเคนดิจิทัลเพื่อสิ่งแวดล้อมที่เริ่มต้นการเสนอขายต่อผู้ลงทุน แม้จะมีผู้สนใจยื่นหนังสือชี้ชวนแก่ ก.ล.ต. บ้างแล้ว อย่างไรก็ตาม ผู้ประกอบการไทยที่ดำเนินธุรกิจหรือมีโครงการสนับสนุนสิ่งแวดล้อมเริ่มสนใจระดมทุนผ่านโทเคนดิจิทัลมากขึ้น โดยเฉพาะโครงการที่เกี่ยวกับใบรับรองพลังงานหมุนเวียน (REC) และคาร์บอนเครดิต ซึ่งผู้ออกโทเคนจะนำเงินที่ได้จากการระดมทุนไปลงทุนในโครงการที่ก่อให้เกิดใบรับรองข้างต้น หรือนำไปซื้อใบรับรองจากโครงการเพื่อสิ่งแวดล้อมโดยตรง และเมื่อขายใบรับรองเหล่านั้นแล้วจึงจ่ายผลตอบแทนคงที่ (Fixed return) ให้กับผู้ถือโทเคนตามตกลง

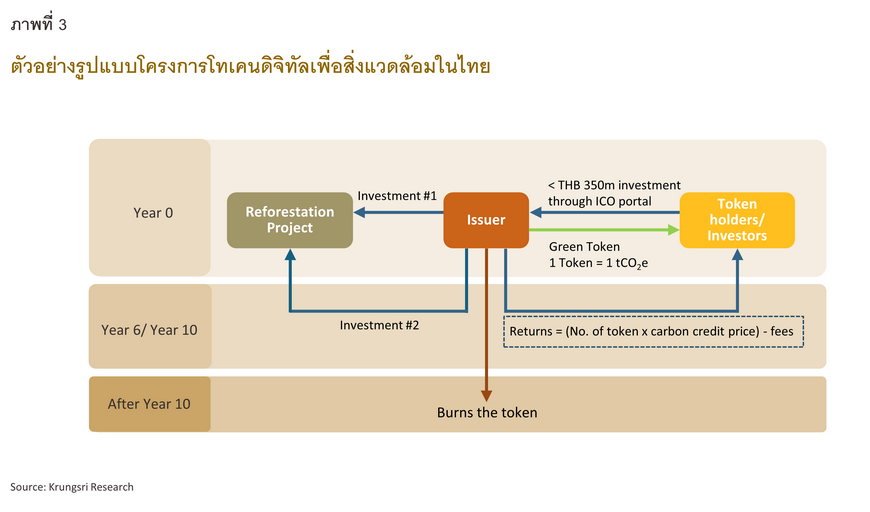

ตัวอย่าง: ผู้ออกโทเคนดิจิทัลต้องการระดมทุนสำหรับโครงการฟื้นฟูป่าเพื่อประโยชน์จากคาร์บอนเครดิตผ่านโทเคนดิจิทัลเพื่อสิ่งแวดล้อม โดยการเสนอขายโทเคนดิจิทัลครั้งแรก (ICO) มูลค่าไม่เกิน 350 ล้านบาท และจะนำเงินจำนวนนี้ไปชำระค่าใช้จ่ายที่เกี่ยวกับโครงการ เช่น ค่าปลูกต้นกล้า ค่าใช้จ่ายเพื่อรับรองคาร์บอนเครดิตและค่าทำธุรกรรมต่างๆ ในหนังสือชี้ชวนระบุว่าจะจ่ายผลตอบแทนให้ผู้ถือโทเคนดิจิทัลตั้งแต่เริ่มขายคาร์บอนเครดิต ซึ่งคาดว่าจะเป็นปีที่ 6 และปีที่ 10 หลังจากเริ่มโครงการ โดยกำหนดให้ 1 โทเคนดิจิทัลเท่ากับ 1 ตันคาร์บอนไดออกไซด์เทียบเท่า (tCO2e) ดังนั้น ผู้ถือครองโทเคนดิจิทัล 1 โทเคนจะมีสิทธิได้รับผลตอบแทนจากการขายคาร์บอนเครดิตอ้างอิง 1 tCO2e อัตราผลตอบแทนจึงขึ้นอยู่กับจำนวนโทเคนดิจิทัลที่ถือและราคาขายคาร์บอนเครดิต ณ เวลานั้น โดยระหว่างถือครอง ผู้ลงทุนสามารถขายดิจิทัลโทเคนในตลาดรองได้ และหลังจากขายคาร์บอนเครดิตในปีที่ 10 ผู้ออกโทเคนดิจิทัลจะทำลาย (Burn) โทเคนดิจิทัลหลังจากโครงการสิ้นสุด (ภาพที่ 3)

อย่างไรก็ตาม หากโครงการฟื้นฟูป่าไม่สามารถก่อให้เกิดคาร์บอนเครดิตเพียงพอกับจำนวนโทเคนดิจิทัลที่เสนอขาย ผู้ออกโทเคนดิจิทัลระบุว่าจะจัดหาคาร์บอนเครดิตจากโครงการเพื่อสิ่งแวดล้อมอื่นๆ ที่ผ่านมาตรฐานด้านสิ่งแวดล้อม เพื่อชดเชยให้แก่ผู้ถือโทเคนดิจิทัล หรือหากโครงการไม่สามารถดำเนินต่อไปได้ดังที่ระบุในหนังสือชี้ชวน ผู้ออกโทเคนดิจิทัลจะชำระดอกเบี้ยทบต้นพร้อมเงินต้นให้แก่ผู้ถือโทเคนดิจิทัล โดยเป็นไปตามที่ระบุไว้ในหนังสือชี้ชวนที่แจ้งให้ผู้ถือโทเคนดิจิทัลทราบล่วงหน้า

เนื่องจากโทเคนดิจิทัลเพื่อการลงทุนเกิดขึ้นในประเทศไทยมาระยะหนึ่งแล้ว บริษัทฟินเทคและบริษัทในเครือของสถาบันการเงินหลายแห่งจึงมีบทบาทในกระบวนการออกโทเคนดิจิทัล ทั้งการเป็นผู้ให้บริการระบบเสนอขายโทเคนดิจิทัล (ICO Portal) ซึ่ง ณ วันที่ 20 ธันวาคม 2567 ประเทศไทยมีผู้ให้บริการที่ได้รับใบอนุญาตจาก ก.ล.ต. 8 ราย15/ และยังมี “ทรัสตี” (Trustee)16/ ซึ่งก.ล.ต. กำหนดให้การเสนอขายโทเคนดิจิทัลที่อ้างอิงอสังหาริมทรัพย์ (Real estate-backed digital token) ต้องมีทรัสตีที่ได้รับใบอนุญาตประกอบธุรกิจจาก ก.ล.ต. เพื่อดูแลการทำหน้าที่ของผู้ออกเสนอขายโทเคนดิจิทัล รักษาสิทธิของผู้ถือโทเคนดิจิทัล และถือครองอสังหาริมทรัพย์โดยไม่บริหารจัดการ (Passive trust) ซึ่งมีบริษัทหลักทรัพย์จัดการกองทุนที่ได้รับใบอนุญาตดังกล่าว 4 ราย17/

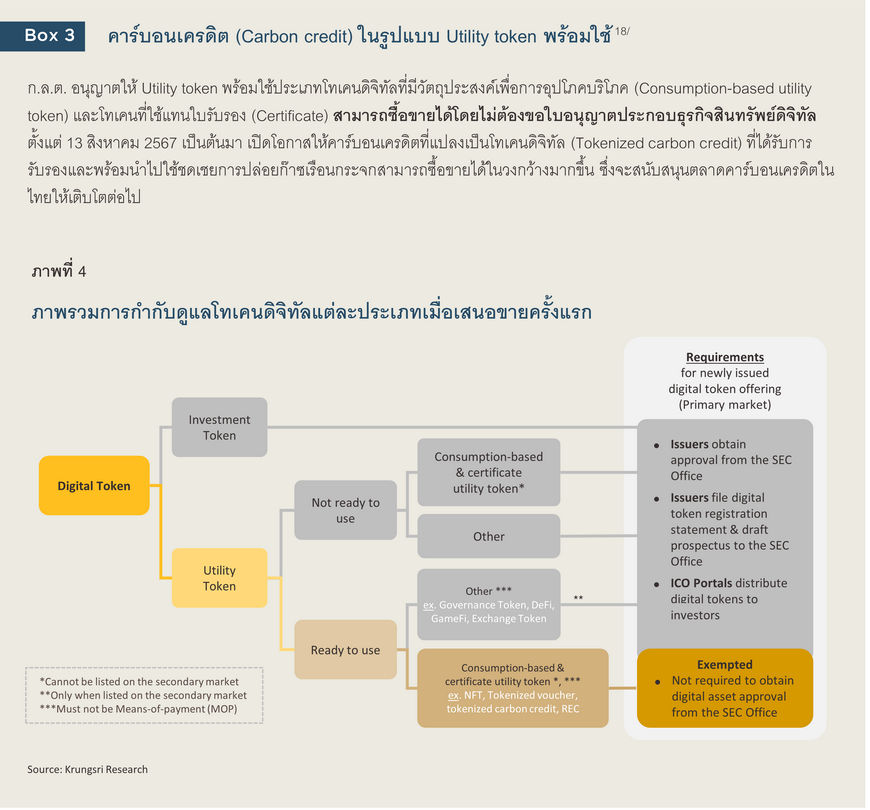

นอกจากโทเคนดิจิทัลเพื่อสิ่งแวดล้อมที่เป็นโทเคนดิจิทัลเพื่อการลงทุนแล้ว ก.ล.ต. ยังต้องการส่งเสริมตลาดคาร์บอนเครดิตโดยตรงด้วยการปรับปรุงหลักเกณฑ์เกี่ยวกับ Utility token พร้อมใช้ (Ready-to-use utility token) เพื่อให้การซื้อขายคาร์บอนเครดิตขยายวงกว้างมากขึ้นอีกด้วย (Box 3)

โอกาสและความท้าทายของโทเคนดิจิทัลเพื่อสิ่งแวดล้อม

โอกาส

- กฎหมายและนโยบายจากภาครัฐ: หน่วยงานที่เกี่ยวข้อง โดยเฉพาะ ก.ล.ต. สนับสนุนการเติบโตของโทเคนดิจิทัลเพื่อสิ่งแวดล้อม ด้วยการปรับปรุงกฎระเบียบด้านสินทรัพย์ดิจิทัลให้เอื้อต่อการเติบโต รวมถึงยกเว้นค่าธรรมเนียมคำขออนุญาตเสนอขายโทเคนดิจิทัลกลุ่มความยั่งยืนเป็นระยะเวลาหนึ่งปีตั้งแต่วันที่ 1 มิถุนายน 2567 รัฐบาลยังดึงดูดให้เกิดการลงทุนในโครงการเพื่อสิ่งแวดล้อมมากขึ้น ผ่านการกำหนดทิศทางนโยบายของประเทศเพื่อให้เข้าใกล้เป้าหมายความเป็นกลางทางคาร์บอนภายในปี 2593 (ค.ศ.2050)19/ รวมทั้งมอบสิทธิประโยชน์ทางภาษีให้ผู้ลงทุนในกองทุน ThaiESG ซึ่งมีนโยบายลงทุนในหุ้น ตราสารหนี้ และโทเคนดิจิทัลเพื่อสิ่งแวดล้อม นอกจากนี้ รัฐบาลยังยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับเงินปันผลหรือผลประโยชน์จากการถือโทเคนดิจิทัลเพื่อการลงทุน ที่ได้รับตั้งแต่วันที่ 1 มกราคม 2567 และได้หักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่ายในอัตราร้อยละ 15 ไว้แล้ว โดยไม่ต้องนำเงินได้ส่วนนี้คำนวณภาษีเงินได้บุคคลธรรมดาอีก (Final tax)20/

- โครงสร้างพื้นฐานและระบบนิเวศของตลาดสินทรัพย์ดิจิทัล: นอกจากประเทศไทยจะมีระบบชำระเงินดิจิทัล (Digital payment) ที่สะดวกรวดเร็วและเข้าถึงง่ายแล้ว ทั้งภาครัฐและเอกชนยังกำลังพัฒนาระบบนิเวศ (Ecosystem) ของตลาดสินทรัพย์ดิจิทัลอย่างต่อเนื่อง โดยเฉพาะเมื่อมีผู้เล่นรายใหม่สนใจเข้าร่วมในตลาดมากขึ้น ทั้งในฐานะผู้ให้บริการเทคโนโลยีที่เกี่ยวข้อง ผู้ให้บริการระบบเสนอขายโทเคนดิจิทัล และผู้ให้บริการรับฝากสินทรัพย์ดิจิทัล (Digital Asset Custodial Wallet Provider)

- ความตื่นตัวต่อการลงทุนเพื่อสิ่งแวดล้อมและความยั่งยืน: คนไทยสนใจการลงทุนเพื่อความยั่งยืนมากขึ้น สะท้อนจากจำนวนบริษัทจดทะเบียนที่อยู่ใน SET-ESG list มีแนวโน้มเพิ่มขึ้น21/ และมาจากหลายกลุ่มอุตสาหกรรม นอกจากนี้ จากผลสำรวจของธนาคาร UOB22/ พบว่า คนไทยสนใจการลงทุนที่ให้ความสำคัญกับเรื่องสิ่งแวดล้อมมากที่สุดในภูมิภาคอาเซียน ซึ่งความสนใจนี้จะเปิดโอกาสให้เงินลงทุนในโทเคนดิจิทัลเพื่อความยั่งยืนเติบโตมากขึ้น

ความท้าทาย

- ข้อบังคับยังเป็นอุปสรรคต่อผู้สนใจออกโทเคนรายย่อย: ถึงแม้ภาครัฐจะพยายามสนับสนุนการออกโทเคนดิจิทัลในกลุ่มความยั่งยืนผ่านนโยบายต่างๆ อย่างไรก็ตาม เพื่อให้ผู้ลงทุนมั่นใจได้ว่าจะได้รับผลตอบแทนตามสัญญา ผู้ออกโทเคนดิจิทัลยังต้องเผชิญกับข้อบังคับ เช่น ต้องมีกลไกรับประกันผลตอบแทนหากไม่สามารถดำเนินโครงการได้ตามตกลง ทำให้ผู้ออกโทเคนต้องมีสภาพคล่องหรือมีบริษัทเบื้องหลังที่เข้มแข็งพอจึงจะได้รับอนุญาตให้เสนอขาย

- จำนวนผู้เล่นยังมีจำกัด: เนื่องจากโทเคนดิจิทัลในไทยยังอยู่ในระยะเริ่มต้นและผู้ประกอบการที่เกี่ยวข้องกับการเสนอขายโทเคนดิจิทัลยังมีน้อยราย การระดมทุนด้วยโทเคนดิจิทัลจึงยังไม่มีการแข่งขันที่เข้มข้นเท่าการลงทุนรูปแบบอื่น ส่งผลให้ผู้ประกอบการปัจจุบันขาดแรงจูงใจที่จะพัฒนานวัตกรรมอย่างรวดเร็ว

- โทเคนดิจิทัลยังเป็นเรื่องใหม่และมีความซับซ้อนสูง: เนื่องจากการระดมทุนด้วยโทเคนดิจิทัลในไทยยังอยู่ในระยะเริ่มต้น ทั้งสินทรัพย์อ้างอิงอย่างโครงการเพื่อสิ่งแวดล้อมยังแตกต่างจากสินทรัพย์อื่นๆ จึงมีประเด็นซับซ้อนที่ต้องหาทางออกในอนาคต โดยเฉพาะเรื่องการประเมินความเสี่ยงสำหรับทั้งผู้ลงทุนและผู้ออกโทเคนดิจิทัล ซึ่งหากโครงการประสบปัญหาจากภัยธรรมชาติ การคุ้มครองจะยังไม่ครอบคลุมฝั่งผู้ออกโทเคนดิจิทัล อีกทั้งตลาดรองของโทเคนดิจิทัลยังมีสภาพคล่องไม่มาก อาจเป็นความเสี่ยงเพิ่มเติมของผู้ลงทุนได้ รวมถึงยังมีประเด็นเกี่ยวกับภาษีมูลค่าเพิ่มสำหรับทั้งผู้ออกและผู้ซื้ออีกด้วย นอกจากนี้ หากผู้ลงทุนยังขาดความรู้ความเข้าใจเกี่ยวกับโทเคนดิจิทัล ก็อาจสร้างความไม่มั่นใจที่จะลงทุน และถ้าผลตอบแทนหรือสิทธิประโยชน์จากโครงการไม่ดึงดูดมากพอ ก็อาจโน้มน้าวนักลงทุนรายใหม่ให้สนใจลงทุนได้ยาก

- กฎระเบียบด้านสินทรัพย์ดิจิทัลและสิ่งแวดล้อมยังสามารถเปลี่ยนแปลงได้: ทั้งหน่วยงานที่เกี่ยวข้องกับสิ่งแวดล้อมและหน่วยงานกำกับดูแลภาคการเงินอาจยังต้องปรับเปลี่ยนกฎระเบียบที่เกี่ยวข้องกับโทเคนดิจิทัล เพื่อรองรับรูปแบบโครงการเพื่อสิ่งแวดล้อมใหม่ๆ ที่จะเกิดขึ้นในอนาคต ซึ่งจะส่งผลให้ผู้ออกโทเคนดิจิทัลหรือเจ้าของโครงการเพื่อสิ่งแวดล้อมที่สนใจเข้าร่วมต้องใช้เวลาศึกษากฎระเบียบและเตรียมตัวนานขึ้น ดังนั้น ทั้งหน่วยงานกำกับดูแลและผู้ออกโทเคนดิจิทัลล้วนต้องปรับตัวกับกฎระเบียบใหม่ๆ อยู่เสมอ ทั้งยังต้องสื่อสารเกี่ยวกับการเปลี่ยนแปลงนี้ระหว่างกันให้ได้อีกด้วย

มุมมองวิจัยกรุงศรี

โทเคนดิจิทัลเพื่อสิ่งแวดล้อมถือเป็นอีกหนึ่งนวัตกรรมที่สามารถเชื่อมโยงให้ภาคประชาชนในระดับบุคคลทั่วไป สามารถช่วยสนับสนุนโครงการต่างๆ เพื่อความยั่งยืนได้ เพราะจุดเด่นของโทเคนดิจิทัลคือการเป็นรูปแบบการระดมทุนที่เปิดโอกาสให้ผู้ลงทุนรายย่อยเลือกลงทุนเฉพาะ “โครงการ” ที่สนใจได้โดยตรง โดยไม่จำเป็นต้องลงทุนหรือผูกติดกับทั้งบริษัทที่เป็นผู้ออกโทเคนดิจิทัล แม้ในปัจจุบันจะยังอยู่ในระยะเริ่มต้น มีจำนวนผู้เล่นและความเคลื่อนไหวในตลาดจำกัดก็ตาม แต่อาจเติบโตได้หากได้รับแรงหนุนจากปัจจัยด้านกฎระเบียบและจากภาคประชาชนที่สนใจประเด็นสิ่งแวดล้อมและความยั่งยืนมากขึ้น

นอกจากนี้หากภาครัฐประชาสัมพันธ์เกี่ยวกับการลงทุนในโทเคนดิจิทัลอย่างทั่วถึง เพิ่มสิทธิประโยชน์ด้านภาษีให้แก่ผู้ลงทุนในโทเคนดิจิทัลเพื่อสิ่งแวดล้อมโดยตรง พร้อมทั้งจัดหามาตรการที่ปกป้องทั้งผู้ลงทุนและผู้ออกโทเคน ผ่านระบบรับประกันโครงการเพื่อสิ่งแวดล้อม โดยเฉพาะเมื่อเกิดภัยธรรมชาติที่ทำให้โครงการดำเนินต่อไม่ได้ ซึ่งอาจต้องพึ่งพาธุรกิจประกันภัย เพื่อให้ผู้ออกโทเคนดิจิทัลรายย่อยที่ไม่มีบริษัทเบื้องหลังขนาดใหญ่เป็นผู้รับประกันโครงการก็สามารถระดมทุนด้วยโทเคนดิจิทัลได้ ตลอดจนสนับสนุนกลไกการวัด รายงาน และทวนสอบ (Measurement Reporting and Verification: MRV) การปล่อยก๊าซเรือนกระจก ให้ผู้ประกอบการสามารถเข้าถึงได้โดยง่าย ร่วมกับที่ผู้ออกโทเคนดิจิทัลที่อาจพิจารณาแบ่งหน่วยลงทุนของโทเคนดิจิทัลให้ราคาเหมาะสมสำหรับผู้ลงทุนทั่วไป พัฒนาแพลตฟอร์มการลงทุนให้ใช้ง่าย มีกลไกส่งเสริมการตลาดอย่างการมอบสิทธิประโยชน์พิเศษนอกเหนือจากผลตอบแทน เช่น เปิดให้ผู้ลงทุนมีโอกาสร่วมปลูกป่าในโครงการฟื้นฟูป่าด้วยตนเอง หรือมอบของที่ระลึกที่สื่อถึงความพยายามที่จะทำเพื่อสิ่งแวดล้อม เพื่อดึงดูดผู้ลงทุนจากกลุ่มชุมชนผู้รักษ์สิ่งแวดล้อม ร่วมกับการแสวงหาองค์กรพันธมิตรที่แนวคิดสอดคล้องกันเพื่อสร้างความร่วมมือใหม่ๆ กลยุทธ์เหล่านี้อาจช่วยโน้มน้าวผู้ลงทุนให้หันมาลงทุนในโทเคนดิจิทัลได้มากขึ้น และเปิดโอกาสให้การลงทุนในโครงการเพื่อสิ่งแวดล้อมเข้าถึงได้สำหรับทุกคน ยิ่งส่งเสริมให้เกิดการแข่งขันและการพัฒนาทั้งตลาดสินทรัพย์ดิจิทัลรวมถึงเศรษฐกิจสีเขียวของประเทศต่อไป

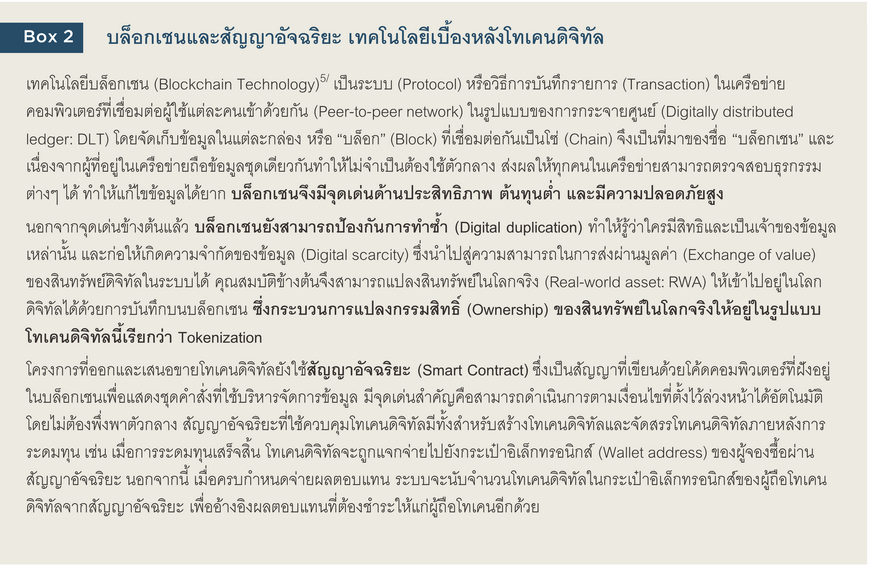

ในอีกแง่มุมหนึ่ง กระบวนการออกโทเคนที่ดำเนินการผ่านเครือข่ายบล็อกเชน โดยเฉพาะระบบฉันทามติ (Consensus algorithms) บางประเภทต้องใช้พลังงานไฟฟ้ามหาศาล นอกจากนี้ Tokenization และบล็อกเชนต้องใช้ฮาร์ดแวร์และอุปกรณ์อิเล็กทรอนิกส์แบบพิเศษ ซึ่งอาจก่อให้เกิดขยะอิเล็กทรอนิกส์ซึ่งเสี่ยงต่อการปนเปื้อนไปยังสิ่งแวดล้อมหากจัดการไม่ถูกต้อง ดังนั้นการระดมทุนให้โครงการเพื่อสิ่งแวดล้อมผ่านโทเคนดิจิทัลจำเป็นต้องประเมินทั้งผลประโยชน์และผลกระทบที่อาจเกิดขึ้นตลอดทั้งห่วงโซ่คุณค่า (Value chain) ด้วย ซึ่งปัจจุบันผู้ออกโทเคนดิจิทัลมีทางเลือกที่หลากหลายมากขึ้น เช่น ระบบฉันทามติที่ใช้พลังงานน้อยกว่า หรือบล็อกเชนที่ “เป็นมิตรต่อสิ่งแวดล้อม” ซึ่งใช้แหล่งพลังงานจากพลังงานหมุนเวียน นอกจากนี้ผู้ออกโทเคนดิจิทัลยังสามารถชดเชยการปล่อยคาร์บอนจากกระบวนการออกโทเคนด้วยการซื้อคาร์บอนเครดิต เพื่อทำให้โครงการที่ได้รับการจัดสรรเงินทุนตอบโจทย์เรื่องความยั่งยืนอย่างรอบด้าน

จะเห็นได้ว่า โทเคนดิจิทัลเพื่อสิ่งแวดล้อมมีศักยภาพสนับสนุนการเติบโตของเศรษฐกิจสีเขียวของประเทศ โดยเปิดโอกาสให้โครงการเพื่อสิ่งแวดล้อมเข้าถึงแหล่งเงินทุนและผู้ลงทุนทั่วไปมีส่วนร่วมในโครงการเหล่านี้ได้โดยตรง อย่างไรก็ตาม นอกเหนือไปจากประเด็นกฎหมายที่เกี่ยวข้องกับโทเคนดิจิทัลที่ต้องพัฒนาต่อไปแล้ว ยังมีมิติของกฎเกณฑ์ด้านสิ่งแวดล้อมที่ต้องดำเนินควบคู่กันไป เพื่อให้การระดมทุนด้วยโทเคนดิจิทัลเหล่านี้ เป็นโครงการ “เพื่อสิ่งแวดล้อม” ได้อย่างแท้จริง

References

Morgan Stanley. (2018). Could Sustainable Investing be the Key to Our Survival? Morgan Stanley. Retrieved from https://www.morganstanley.com

Hong Kong Monetary Authority. (2023). HKMA. Retrieved from https://www.hkma.gov.hk/eng/news-and-media/press-releases/2023/02/20230216-3/ HKSAR Government’s Inaugural Tokenised Green Bond Offering [Press release].

Hong Kong Monetary Authority. (2024). HKSAR Government’s Digital Green Bonds Offering [Press release]. HKMA. Retrieved from https://www.hkma.gov.hk/eng/news-and-media/press-releases/2024/02/20240207-6/

Rooz, Y. (2024). How tokenization is transforming global finance and investment. World Economic Forum. Retrieved from https://www.weforum.org/stories/2024/12/tokenization-blockchain-assets-finance/

Schletz, M., D. Nassiry, and M.-K. Lee. (2020). Blockchain and Tokenized Securities: The Potential for Green Finance. Tokyo: Asian Development Bank Institute. Retrieved from https://www.adb.org/publications/blockchain-tokenized-securities-potential-green-finance

The Revenue Department. (2024). กรมสรรพากรออกมาตรการภาษีเพื่อส่งเสริมการระดมทุนด้วยโทเคนดิจิทัลเพื่อการลงทุน (Investment Token) [Press release]. The Revenue Department. Retrieved from https://www.rd.go.th/fileadmin/user_upload/news/2567thai/news14_2567.pdf

The Securities and Exchange Commission (SEC). (2024). ก.ล.ต. ปักหมุดพัฒนาตลาดทุนเพื่อความยั่งยืน ส่งเสริมการซื้อขาย “คาร์บอนเครดิต”[Press release]. SEC. Retrieved from https://www.sec.or.th/TH/Pages/News_Detail.aspx?SECID=11130&NewsNo=11130&NewsYear=11130&Lang=11130

The Stock Exchange of Thailand (SET). (2024). ส่องเทรนด์แห่งการลงทุนยุคใหม่ ในโลกของ Digital Token. SET Invest Now. Retrieved from https://www.setinvestnow.com/th/knowledge/article/459-new-investment-trend-world-of-digital-token

United Nations Development Programme Thailand. (2024). เมื่อโลกร้อนใครๆ ก็รู้ แต่ประเทศไทยทำอะไรอยู่เพื่อแก้ไขปัญหา? ชวนจับตาดูแผนงานระดับชาติ!. UNDP. Retrieved from https://www.undp.org/stories-climate-master-plan-th

Zezas, M. (2023). 3 Investing Trends for the Long Term. Morgan Stanley. Retrieved from https://www.morganstanley.com/ideas/global-investing-themes-2023

Zezas, M. (2024). Three Investing Trends for 2024 and Beyond. Morgan Stanley. Retrieved from https://www.morganstanley.com

1/ https://www.undp.org/stories-climate-master-plan-th

2/ คือกลยุทธ์การลงทุนที่ขับเคลื่อนเงินทุนโดยคำนึงถึงสิ่งแวดล้อม สังคม และธรรมาภิบาล

3/ อ่านต่อได้จากบทความของวิจัยกรุงศรีเรื่อง “โลกของ NFTs กับบทบาทของธนาคาร”

4/ โทเคนดิจิทัลที่เสนอขายแบบกลุ่ม (shelf filing) ต้องมีทรัพย์สินอ้างอิงในลักษณะเดียวกันตามที่ ก.ล.ต. กำหนด ได้แก่ โครงการในกลุ่มอุตสาหกรรมซอฟต์พาวเวอร์ (soft power) เช่น ดนตรี ภาพยนตร์ ละคร ศิลปะ เป็นต้น ผู้ที่ได้รับอนุญาตจะสามารถเสนอขายได้โดยไม่จำกัดมูลค่าและจำนวนครั้งที่เสนอขายภายในระยะเวลา 2 ปี

5/ อ่านต่อได้จากบทความของวิจัยกรุงศรีเรื่อง “เทคโนโลยีบล็อกเชนในภาคธนาคาร”

6/ https://ratchakitcha.soc.go.th/documents/30916.pdf

7/ กองทุนรวมที่มุ่งเน้นการลงทุนในธุรกิจที่มีการดำเนินงานโดยคำนึงถึงสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) โดยให้สิทธิประโยชน์เป็นการลดหย่อนภาษีเงินได้บุคคลธรรมดาแก่ผู้ลงทุน ทรัพย์สินที่ร่วมโครงการได้แก่ หุ้นไทย พันธบัตรหรือตราสารหนี้ไทย และโทเคนดิจิทัลเพื่อการลงทุน

8/ https://www.sec.or.th/TH/Pages/News_Detail.aspx?SECID=10829

9/ อ่านเกี่ยวกับใบรับรองพลังงานหมุนเวียนและคาร์บอนเครดิตได้จากบทความของวิจัยกรุงศรีเรื่อง “คาร์บอนเครดิต กลไกพิชิตเป้าหมายความยั่งยืน”

10/ ผู้ให้บริการระบบอิเล็กทรอนิกส์เพื่อการเสนอขายโทเคนดิจิทัลที่ออกใหม่ (ICO) ทําหน้าที่กลั่นกรองลักษณะของโทเคนดิจิทัลที่จะเสนอขายต่อผู้ลงทุนและเป็นช่องทางการเสนอขาย รายชื่อ ICO Portal ที่ได้รับอนุญาตตรวจสอบได้จากเว็บไซต์ของสำนักงาน ก.ล.ต.

11/ อ่านต่อได้จากบทความของวิจัยกรุงศรีเรื่อง “Green Financing เครื่องมือทางการเงินเพื่อพัฒนาโลกไปสู่เศรษฐกิจสีเขียว”และ https://www.adb.org/sites/default/files/publication/566271/adbi-wp1079.pdf

12/ แนวทางที่มุ่งเน้นการพัฒนาทางเศรษฐกิจควบคู่ไปกับการดูแลรักษาสิ่งแวดล้อม

13/ https://www.weforum.org/stories/2024/12/tokenization-blockchain-assets-finance/

14 https://www.hkma.gov.hk/eng/news-and-media/press-releases/2023/02/20230216-3/, https://www.hkma.gov.hk/eng/news-and-media/press-releases/2024/02/20240207-6/

15/ ณ วันที่ 20 ธันวาคม 2567

16/ ผู้รับโอนสิทธิในทรัพย์สินจากผู้ก่อตั้งทรัสต์ (trust manager) ตามสัญญาก่อตั้งทรัสต์ เพื่อให้ทรัสตีจัดการทรัพย์สินเพื่อประโยชน์ของผู้รับประโยชน์จากทรัสต์นั้น โดยทรัสตีต้องมีความเป็นอิสระจากผู้ก่อตั้งทรัสต์ และเป็นผู้ได้รับใบอนุญาตประกอบธุรกิจเป็นทรัสตีจากคณะกรรมการ ก.ล.ต.

17/ ณ วันที่ 20 ธันวาคม 2567

18/ https://www.sec.or.th/TH/Pages/News_Detail.aspx?SECID=11130&NewsNo=11130&NewsYear=11130&Lang=11130, https://www.infoquest.co.th/2023/270381

19/ https://policywatch.thaipbs.or.th/article/environment-79

20/ https://www.rd.go.th/fileadmin/user_upload/news/2567thai/news14_2567.pdf

21/ https://www.setinvestnow.com/th/knowledge/article/459-new-investment-trend-world-of-digital-token

22/ https://www.uob.co.th/investor-en/news/press-news/2022/news-8-8-2022.page#tab2