EXECUTIVE SUMMARY

ในปี 2568-2570 รายได้รวมของอุตสาหกรรมดาต้าเซนเตอร์ในประเทศไทยคาดว่าจะเติบโตเฉลี่ย 7.5-8.5% ต่อปี จากการเปลี่ยนผ่านสู่เศรษฐกิจดิจิทัล (Digital Transformation) ของหน่วยงานรัฐและองค์กรต่างๆ ซึ่งเน้นการประมวลข้อมูลขนาดใหญ่เพื่อวางแผนการตลาดเชิงกลยุทธ์ โดยมีแรงหนุนจากการพัฒนาด้านเทคโนโลยีดิจิทัลอย่างต่อเนื่อง แนวโน้มการลงทุนในอุตสาหกรรมนี้ ส่วนใหญ่มาจากกลุ่มผู้ใช้งานหลักในธุรกิจเทคโนโลยีสารสนเทศและการสื่อสาร (IT & Telecommunication) และ อุตสาหกรรมการเงิน การธนาคาร และประกันภัย หรือ BFSI (Banking, Financial Services, and Insurance) โดยเฉพาะการลงทุนของต่างชาติที่มีแนวโน้มเข้ามามากขึ้นจากนโยบายภาครัฐในการสนับสนุนการลงทุนในดาต้าเซนเตอร์ซึ่งเป็นอุตสาหกรรมเทคโนโลยีต้นน้ำที่สำคัญรองรับการเติบโตของอุตสาหกรรมเป้าหมายที่เน้นการใช้เทคโนโลยีสมัยใหม่(S-curve industries)

มุมมองวิจัยกรุงศรี

รายได้ของธุรกิจดาต้าเซนเตอร์มีแนวโน้มเติบโตรองรับการเปลี่ยนผ่านขององค์กรที่เน้นการใช้ข้อมูลเป็นปัจจัยขับเคลื่อนการเติบโต รวมทั้งทิศทางการลงทุนในธุรกิจนี้ที่กำลังเพิ่มขึ้นต่อเนื่อง โดยแนวโน้มของธุรกิจกลุ่มย่อย จำแนกได้ดังนี้

-

โครงสร้างเครือข่าย (Network Infrastructure): รายได้มีแนวโน้มขยายตัว 5.5-6.5% ต่อปี จาก: (1) ความต้องการใช้งานอินเทอร์เน็ตที่เพิ่มขึ้นจากความก้าวหน้าของเทคโนโลยีดิจิทัลที่เข้ามามีบทบาทสำคัญในภาคธุรกิจและองค์กรภาครัฐ เช่น บริการธนาคารดิจิทัล (Digital Banking), การซื้อขายออนไลน์ (E-commerce), และการเรียน/ทำงานทางไกล (Remote Work) (2) การพัฒนาโครงข่าย 5G อย่างต่อเนื่องของผู้ให้บริการอินเทอร์เน็ต และ (3) การเข้ามาลงทุนของบริษัทเทคโนโลยีจากต่างชาติ

-

ระบบเซิร์ฟเวอร์ (Server System): รายได้มีแนวโน้มขยายตัว 12.0-13.0% ต่อปี จาก: (1) การประยุกต์ใช้ระบบคลาวด์ (Cloud Adoption) ที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง (2) การเติบโตของ IoT (Internet of Things) ซึ่งเป็นเทคโนโลยีที่เชื่อมต่ออุปกรณ์หลากหลายประเภทเข้ากับอินเทอร์เน็ตและระบบเครือข่าย (3) การนำ AI และ Machine Learning มาใช้ในธุรกิจ โดยเฉพาะด้านการวิเคราะห์ข้อมูล และการคาดการณ์แนวโน้มทางธุรกิจ

-

ระบบจัดเก็บข้อมูล (Storage System): รายได้มีแนวโน้มขยายตัว 11.0-12.0% ต่อปี จาก: (1) การเพิ่มขึ้นของข้อมูลขนาดใหญ่ (Big Data) จากปริมาณการเก็บข้อมูลเชิงลึกที่จะเพิ่มขึ้นจำนวนมากเพื่อใช้ร่วมกับ AI ที่กำลังมีการพัฒนาความก้าวหน้าอย่างรวดเร็ว (2) การเติบโตของตลาด E-commerce และระบบ E-payment ซึ่งต้องอาศัยการจัดเก็บข้อมูลด้านธุรกรรมของลูกค้าในปริมาณมากและเพิ่มขึ้นต่อเนื่องอย่างรวดเร็ว (3) การบังคับใช้กฎหมายด้านข้อมูล เช่น PDPA (Personal Data Protection Act) ทำให้ธุรกิจต้องจัดเก็บข้อมูลในลักษณะที่มีความปลอดภัยและสามารถเรียกคืนได้ง่าย ซึ่งจะช่วยเพิ่มความต้องการระบบจัดเก็บข้อมูล

ข้อมูลพื้นฐาน

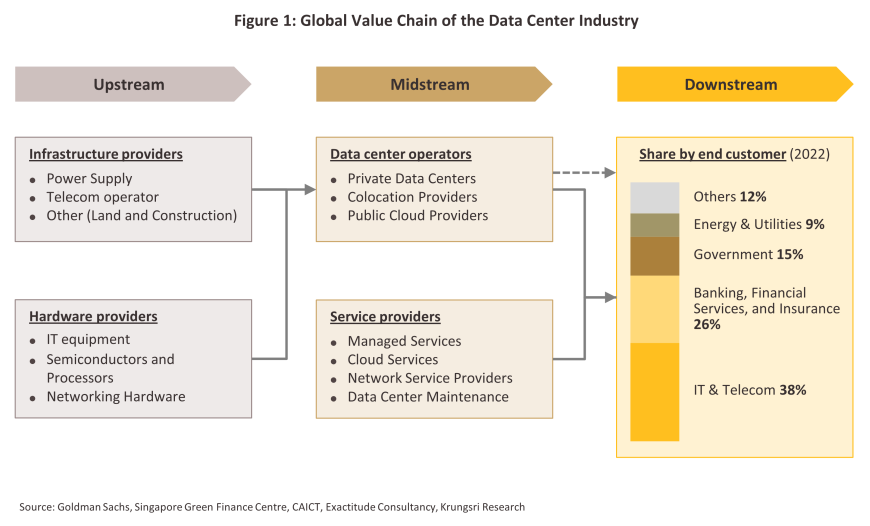

ดาต้าเซนเตอร์ (Data Center) คือสถานที่หรือโครงสร้างพื้นฐานที่ถูกออกแบบมาอย่างมีระบบเพื่อรองรับการเก็บรักษาและประมวลผลข้อมูลจำนวนมหาศาลที่เกิดจากการใช้งานของบุคคล บริษัท หรือองค์กรต่างๆ เพื่อสนับสนุนการสร้างและดำเนินงานของแอปพลิเคชันและบริการทางดิจิทัลหลากหลายรูปแบบ โดยห่วงโซ่อุปทานของดาต้าเซนเตอร์ประกอบด้วย 3 ส่วนหลัก (ภาพที่ 1) ได้แก่

-

อุตสาหกรรมต้นน้ำ (Upstream) ได้แก่ (1) ผู้ให้บริการโครงสร้างพื้นฐาน ประกอบด้วย ผู้ให้บริการแหล่งจ่ายไฟ ผู้ให้บริการเครือข่ายโทรคมนาคม ผู้ให้บริการอื่นๆ (ที่ดิน, การก่อสร้าง, การออกแบบ, และระบบสนับสนุนอื่นๆ) และ (2) ผู้จัดหาฮาร์ดแวร์ ประกอบด้วย อุปกรณ์ไอที (เช่น เซิร์ฟเวอร์, หน่วยเก็บข้อมูล) ชิปและหน่วยประมวลผล และ อุปกรณ์เครือข่าย (เช่น สวิตช์, เราท์เตอร์)

-

อุตสาหกรรมกลางน้ำ (Midstream) ได้แก่ (1) ผู้ดำเนินการดาต้าเซนเตอร์ ทำหน้าที่ในจัดหาพื้นที่และโครงสร้างพื้นฐานที่จำเป็น รวมถึงการให้บริการที่เกี่ยวข้องกับการจัดการและบำรุงรักษา และ (2) ผู้ให้บริการ ให้บริการเสริมที่ช่วยเพิ่มมูลค่าให้กับดาต้าเซนเตอร์ เช่น การจัดการระบบคลาวด์ หรือการให้บริการด้านเครือข่าย โดยผู้ดำเนินการศูนย์ข้อมูลและผู้ให้บริการมักทำงานร่วมกันในการให้บริการแก่ลูกค้า แต่ในบางกรณี ผู้ให้บริการเช่าพื้นที่ดาต้าเซนเตอร์ (Colocation) หรือ ผู้ให้บริการคลาวด์สาธารณะ (Public Cloud Providers) สามารถให้บริการลูกค้าได้โดยตรง

-

อุตสาหกรรมปลายน้ำ (Downstream) คือ ลูกค้าผู้ใช้บริการ อาทิ บริษัทอินเทอร์เน็ต สถาบันการเงิน ผู้ให้บริการแอปพลิเคชัน บริษัทผู้ผลิต บริษัทซอฟต์แวร์ องค์กรรัฐบาล และอื่นๆ

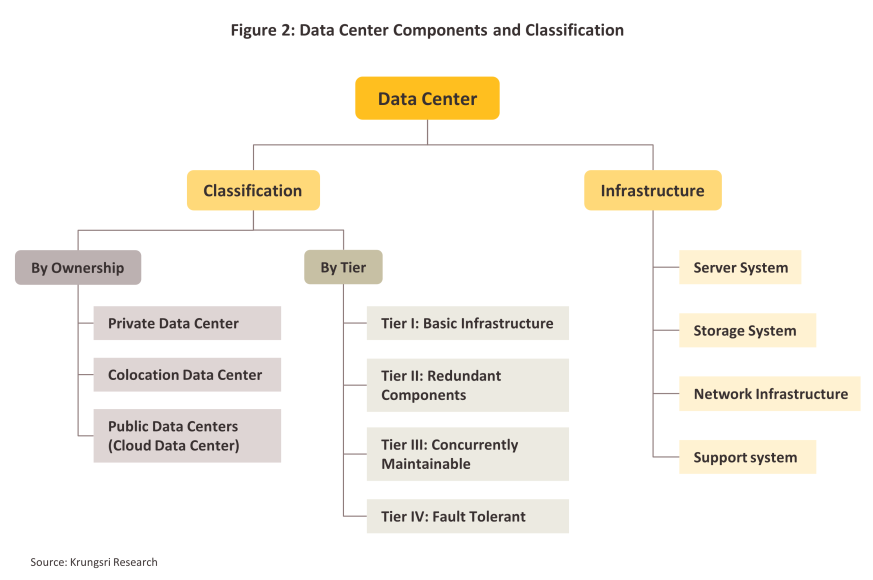

โดยภายในดาต้าเซนเตอร์มีระบบโครงสร้างพื้นฐานสำคัญ 4 ส่วน ได้แก่

-

ระบบเซิร์ฟเวอร์ (Servers System) คืออุปกรณ์ที่ใช้ในการประมวลผลและจัดการข้อมูล รวมถึงรองรับการดำเนินการของแอปพลิเคชันและบริการต่าง ๆ ขององค์กร เซิร์ฟเวอร์เป็นเหมือนสมองของดาต้าเซนเตอร์ที่ทำหน้าที่จัดการคำสั่ง คำนวณ และวิเคราะห์ข้อมูลที่รับเข้ามา

-

ระบบจัดเก็บข้อมูล (Storage Systems) ทำหน้าที่เก็บรักษาข้อมูลที่ถูกสร้างขึ้น โดยรวมถึงข้อมูลของผู้ใช้งาน รายละเอียดการทำธุรกรรม หรือข้อมูลภายในบริษัทที่สำคัญ การจัดเก็บข้อมูลที่มีประสิทธิภาพและมีความปลอดภัยจึงเป็นสิ่งสำคัญในดาต้าเซนเตอร์ โดยระบบจัดเก็บข้อมูลมักจะมีการสำรองข้อมูล (Backup) และการป้องกันข้อมูลสูญหายในกรณีฉุกเฉิน

-

โครงสร้างเครือข่าย (Network Infrastructure) ทำหน้าที่เป็นตัวกลางที่ช่วยให้ระบบเซิร์ฟเวอร์และระบบจัดเก็บข้อมูลสามารถเชื่อมต่อและแลกเปลี่ยนข้อมูลกันได้อย่างรวดเร็วและปลอดภัย รวมถึงเชื่อมโยงดาต้าเซนเตอร์เข้ากับผู้ใช้งานภายนอกผ่านอินเทอร์เน็ตหรือเครือข่ายองค์กร

-

ระบบสนับสนุน (Support system) เช่น ระบบพลังงาน (Power System) ระบบระบายความร้อน (Cooling system) และระบบอื่นๆเพื่อให้การทำงานเป็นไปได้อย่างราบรื่น

โดยดาต้าเซนเตอร์สามารถแบ่งเป็นประเภทได้ 2 แบบ (ภาพที่ 2) คือ แบ่งตามความเป็นเจ้าของและแบ่งตามระดับเทคโนโลยี

แบ่งตามความเป็นเจ้าของ (Ownership)

-

Private Data Center คือ ดาต้าเซนเตอร์ที่บริษัทเป็นเจ้าของและจัดการเองทั้งหมด อยู่ในพื้นที่ของบริษัทและมีการดูแลรักษาโดยทีมงานของบริษัทนั้น ๆ เหมาะสำหรับบริษัทขนาดใหญ่ที่ต้องการควบคุมระบบการจัดการข้อมูลและโครงสร้างพื้นฐานของตัวเองอย่างเต็มที่ เช่น ธุรกิจที่ต้องการความปลอดภัยสูงและไม่ต้องการเปิดเผยข้อมูลสำคัญให้กับบุคคลภายนอก

-

Colocation Data Center คือ ดาต้าเซนเตอร์ที่ผู้ให้บริการจัดเตรียมสถานที่และโครงสร้างพื้นฐาน แต่ลูกค้านำเซิร์ฟเวอร์และอุปกรณ์มาจัดเก็บเองในพื้นที่ที่เช่าไว้โดยไม่ต้องรับผิดชอบต่อการดูแลโครงสร้างพื้นฐาน เหมาะสำหรับธุรกิจที่ต้องการโครงสร้างพื้นฐานที่มีความเสถียรและความน่าเชื่อถือสูง แต่ไม่ต้องการลงทุนในดาต้าเซนเตอร์ของตัวเอง เช่น ธุรกิจขนาดกลางถึงใหญ่ที่ต้องการลดต้นทุนและเน้นความยืดหยุ่นในการบริหารจัดการด้านข้อมูล

-

Public Data Center (Cloud data center) คือ ดาต้าเซนเตอร์ที่ผู้ให้บริการ เช่น AWS, Google Cloud, และ Microsoft Azure เป็นเจ้าของและดูแลทั้งหมด โดยลูกค้าสามารถเช่าทรัพยากรการประมวลผลและการจัดเก็บข้อมูลผ่านอินเทอร์เน็ตได้ เหมาะสำหรับธุรกิจหรือบุคคลที่ต้องการการใช้งานระบบคลาวด์เพื่อให้บริการต่างๆ โดยไม่ต้องมีการลงทุนในโครงสร้างพื้นฐานที่ซับซ้อน เช่น ธุรกิจขนาดเล็กและองค์กรที่ต้องการความยืดหยุ่นและสามารถปรับขนาดได้ตามความต้องการ

แบ่งตามระดับเทคโนโลยี (Tier)

-

Tier I คือ ดาต้าเซนเตอร์ที่มีระดับการให้บริการพื้นฐาน ซึ่งมี uptime1/ ~99.671% (ประมาณ 28.8 ชั่วโมงของการหยุดทำงานต่อปี) เหมาะสำหรับธุรกิจขนาดเล็กที่ต้องการโครงสร้างพื้นฐานขั้นต้น เช่น ธุรกิจที่มีข้อมูลไม่มากหรือต้องการใช้งานระบบที่ไม่ต้องการการเชื่อมต่อตลอดเวลา

-

Tier II คือ ดาต้าเซนเตอร์ที่มีความสามารถในการรองรับการให้บริการที่สูงขึ้น ซึ่งมี uptime ~99.741% (ประมาณ 22 ชั่วโมงของการหยุดทำงานต่อปี) เหมาะสำหรับธุรกิจที่ต้องการโครงสร้างพื้นฐานที่มีความมั่นคงกว่า Tier I แต่ยังคงรักษางบประมาณที่ไม่สูงเกินไป

-

Tier III คือ ดาต้าเซนเตอร์ที่มีการออกแบบมาเพื่อรองรับการใช้งานที่มีความน่าเชื่อถือสูง ซึ่งมี uptime ~99.982% (ประมาณ 1.6 ชั่วโมงของการหยุดทำงานต่อปี) เหมาะสำหรับธุรกิจที่ต้องการความน่าเชื่อถือสูงและไม่ต้องการให้มีการหยุดของระบบนาน เช่น ธุรกิจที่มีการใช้งานที่สำคัญและต้องการให้บริการตลอด 24 ชั่วโมงทุกวัน โดยไม่ให้เกิดการหยุดทำงาน

-

Tier IV คือ ดาต้าเซนเตอร์ที่มีการสำรองข้อมูลและระบบไฟฟ้าอย่างเต็มที่ รองรับการทำงานที่ไม่หยุดโดยมี uptime ~99.995% (ประมาณ 26 นาทีของการหยุดทำงานต่อปี) เหมาะสำหรับองค์กรที่มีแอปพลิเคชันสำคัญที่ต้องการความพร้อมใช้งานสูงสุด เช่น ธุรกิจที่เกี่ยวข้องกับการเงินหรือองค์กรที่มีข้อมูลสำคัญและไม่สามารถหยุดทำงานได้

ในปี 2567 ประเทศที่มีจำนวนดาต้าเซนเตอร์มากที่สุดในโลกคือ สหรัฐอเมริกา (5,388 แห่ง) ตามด้วย เยอรมันนี (522) และสหราชอาณาจักร (517) ส่วนประเทศในกลุ่มอาเซียนที่มีจำนวนดาต้าเซนเตอร์ เรียงจากมากที่สุดได้แก่ สิงคโปร์ (99) อินโดนีเซีย (84) มาเลเซีย (61) ไทย (42) ฟิลิปปินส์ (39) เวียดนาม (33) กัมพูชา (7) เมียนมา (6) และ ลาว (1) โดยดาต้าเซนเตอร์ในประเทศไทยกระจุกตัวอยู่ในกรุงเทพฯ 37/2 แห่ง ส่วนที่เหลืออีก 5 แห่งกระจายไปยังหัวเมืองรองและแหล่งอุตสาหกรรมจังหวัดละ 1 แห่ง ได้แก่ ชลบุรี ปทุมธานี เชียงใหม่ ภูเก็ต และขอนแก่น นอกจากนี้ ประเทศไทยยังมีผู้ให้บริการควบคู่กับธุรกิจดาต้าเซนเตอร์/3 ทั้งหมด 65 แห่ง

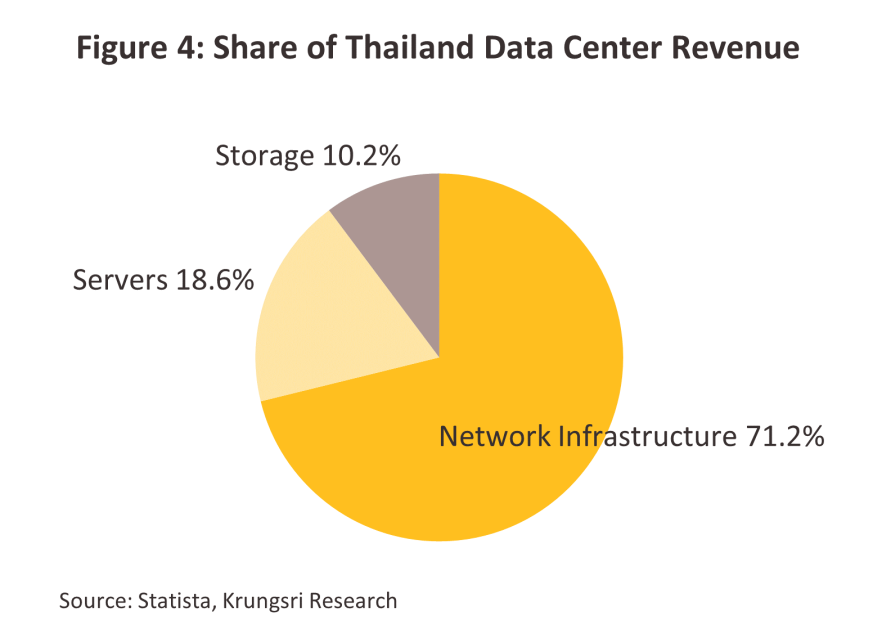

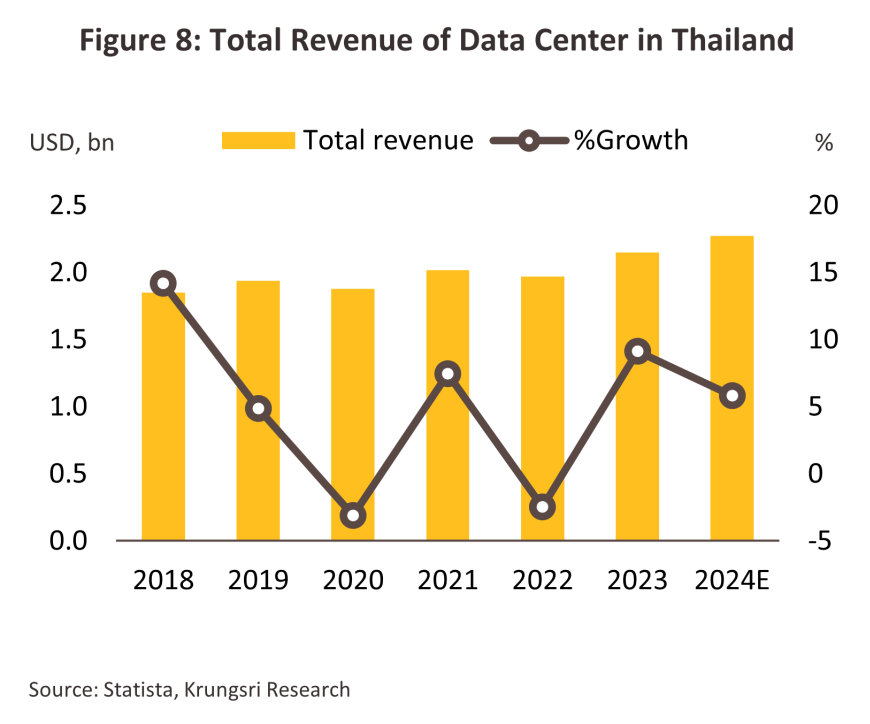

ในปี 2566 รายได้รวมของอุตสาหกรรมดาต้าเซนเตอร์ในประเทศไทย4/ มีมูลค่า 2.15 พันล้านดอลลาร์สหรัฐหรือ 7.48 หมื่นล้านบาท5/ ประกอบด้วย

-

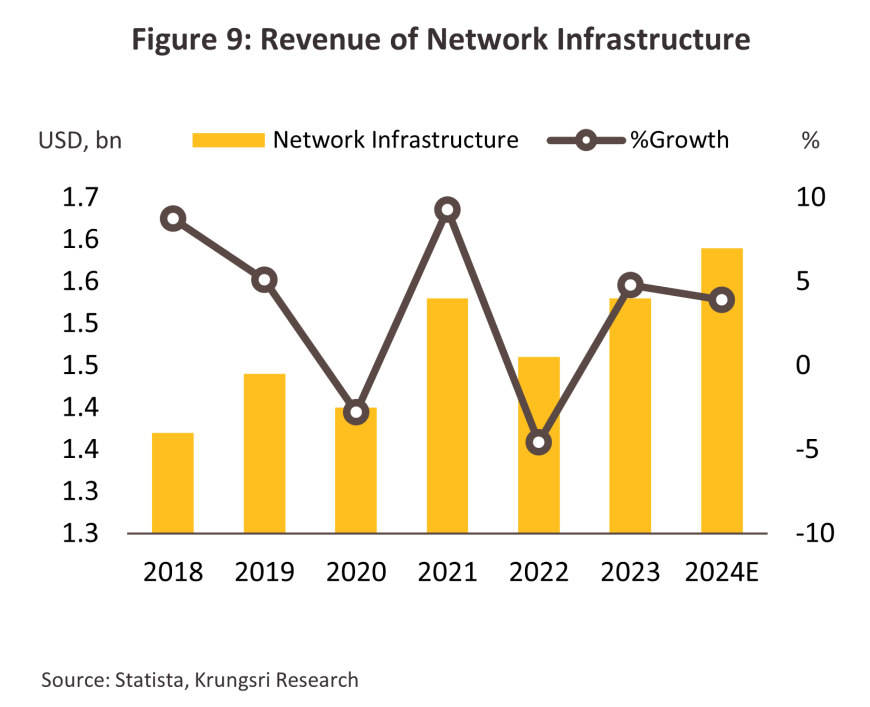

โครงสร้างเครือข่าย (Network Infrastructure) มีรายได้ 1.53 พันล้านดอลลาร์หรือ 5.32 หมื่นล้านบาท คิดเป็น 71.2% ของรายได้รวมทั้งหมด โดยรายได้ของกลุ่มนี้มาจากการให้บริการที่เกี่ยวข้องกับระบบเครือข่ายองค์กร และการเชื่อมโยงฮาร์ดแวร์ที่สำคัญ ได้แก่ ระบบการเชื่อมต่อและถ่ายโอนข้อมูลของระบบ (Connectivity and data transmission), ระบบความปลอดภัยของเครือข่าย (Network security), ระบบเราเตอร์ (Router), บรอดแบนด์ (Broadband access) และสวิตช์ (Switches), ระบบโทรศัพท์ภายในองค์กร (Enterprise Telephony) ,และระบบไฟร์วอลล์ (Infrastructure Firewalls)

-

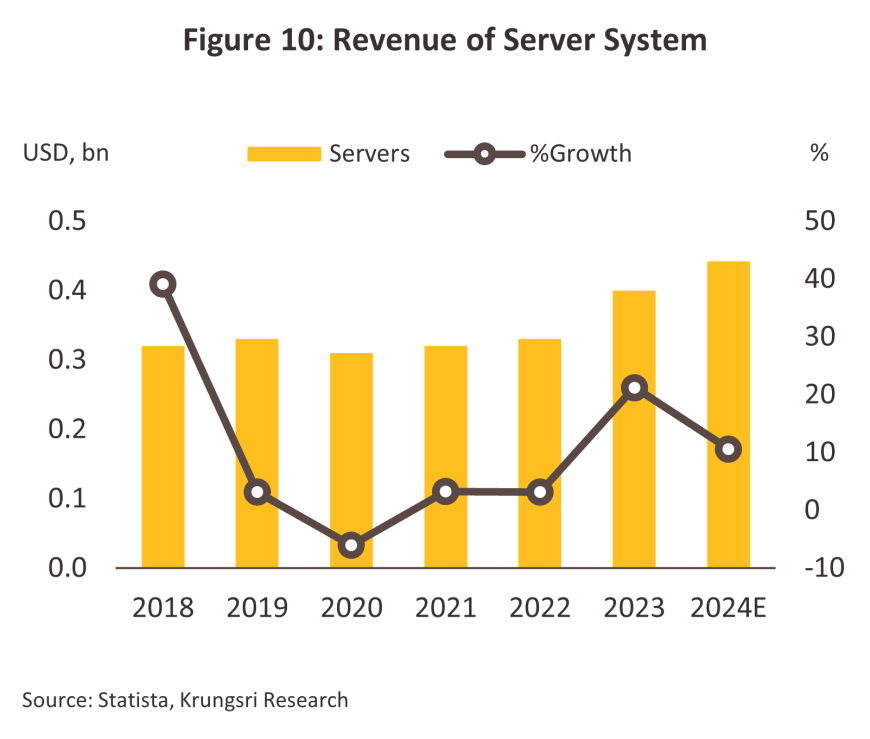

ระบบเซิร์ฟเวอร์ (Servers) มีรายได้ 0.40 พันล้านดอลลาร์สหรัฐหรือ 1.39 หมื่นล้านบาท คิดเป็น 18.6% ของรายได้รวม โดยรายได้ของกลุ่มนี้มาจากการให้บริการที่เกี่ยวข้องกับอุปกรณ์ประมวลผลข้อมูลขนาดใหญ่ที่มีประสิทธิภาพสูง ได้แก่ การให้บริการพื้นที่และทรัพยากรบนเซิร์ฟเวอร์สำหรับจัดเก็บไฟล์และข้อมูลของเว็บไซต์เพื่อให้เว็บไซต์สามารถเข้าถึงได้ผ่านอินเทอร์เน็ต (Integral for hosting websites) การบริหารจัดการระบบฐานข้อมูลขององค์กร (Databases management) บริการระบบเซิร์ฟเวอร์สำหรับงานประมวล (Compute Intensive Servers), เซิร์ฟเวอร์สำหรับใช้ในองค์กร (Enterprise Volume Servers), เซิร์ฟเวอร์แบบสแตนด์อโลน (Standalone Servers), การให้บริการเวปไซต์ และชั้นวางเซิร์ฟเวอร์ (Server Racks) )

-

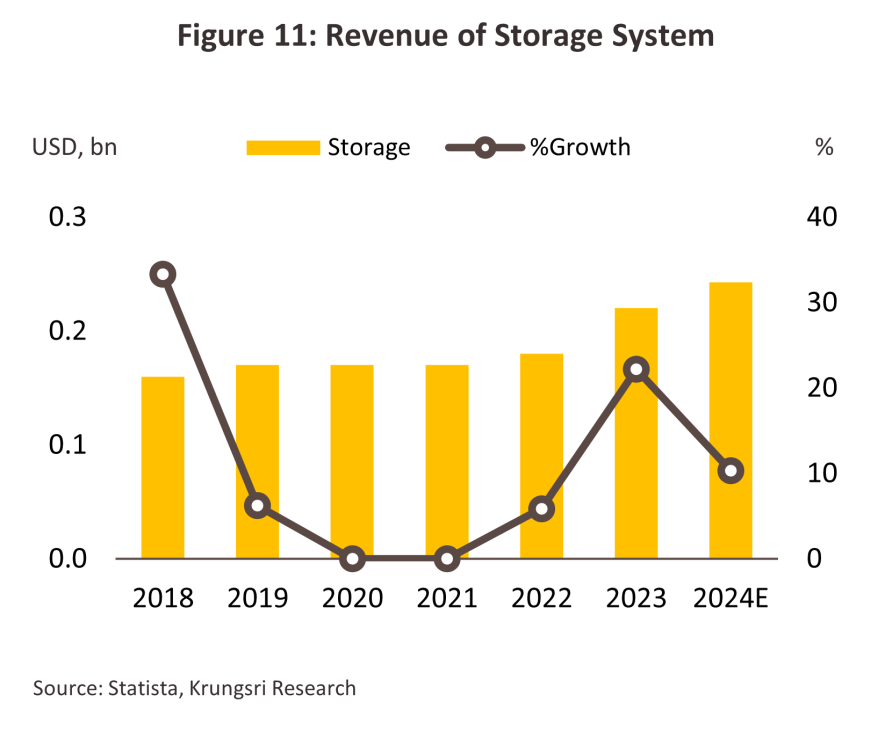

ระบบจัดเก็บข้อมูล (Storage) มีรายได้ 0.22 พันล้านดอลลาร์สหรัฐ หรือ 0.77 หมื่นล้านบาท คิดเป็น 10.2% ของรายได้รวม โดยรายได้ของกลุ่มนี้มาจากการให้บริการที่เกี่ยวข้องกับระบบการจัดเก็บข้อมูล ได้แก่ อุปกรณ์จัดเก็บข้อมูลระดับองค์กร (Enterprise Storage Devices), เซิร์ฟเวอร์ที่ออกแบบมาเพื่อจัดเก็บข้อมูล (Storage-Intensive Servers), และ การจัดเก็บข้อมูลบนคลาวด์ (Cloud Storage Solutions)

ความต้องการดาต้าเซนเตอร์ส่วนหนึ่งสะท้อนได้จากอินเทอร์เน็ตแบนด์วิดท์ (Internet Bandwidth) ซึ่งหมายถึง ปริมาณการรับส่งข้อมูลทางอินเทอร์เน็ตในช่วงเวลาหนึ่งที่วัดได้ในหน่วยเมกะบิตต่อวินาที (Mbps) หรือ กิกะบิตต่อวินาที (Gbps) แสดงถึงความสามารถของการเชื่อมต่ออินเทอร์เน็ตในการส่งข้อมูลในแต่ละวินาที โดยแบ่งเป็น 2 ประเภท คือ

1.แบนด์วิดท์ภายในประเทศ (Domestic Bandwidth) หมายถึงผลรวมของแบนด์วิดท์ทั้งหมดของผู้ให้บริการอินเทอร์เน็ตที่เชื่อมต่อแลกเปลี่ยนข้อมูลที่เกตเวย์ภายในประเทศ (National Internet Exchange: NIX)

2.แบนด์วิดท์ไปต่างประเทศ (International Bandwidth) หมายถึง ผลรวมของแบนด์วิดท์ของผู้ให้บริการอินเทอร์เน็ตทั้งหมดที่เชื่อมต่อแลกเปลี่ยนข้อมูลที่เกตเวย์ไปต่างประเทศ (International Internet Gateway : IIG) และจากผู้ให้บริการอินเทอร์เน็ตที่เชื่อมต่อไปต่างประเทศโดยตรง (ที่มา: NSTDA)

โดยแบนด์วิดท์ที่สูงขึ้นสะท้อนถึงการส่งผ่านข้อมูลที่มากขึ้น ทำให้ความต้องการในการจัดเก็บและประมวลผลข้อมูลเพิ่มขึ้นตาม เนื่องจากข้อมูลที่ถูกสร้างมากขึ้น (เช่น จากการสื่อสารข้อมูล การสตรีมมิ่ง การประมวลผลข้อมูลบนคลาวด์ หรือการใช้แอปพลิเคชันต่างๆ) จำเป็นต้องมีการจัดเก็บและจัดการในดาต้าเซนเตอร์ โดยเฉพาะงานบริการที่ต้องการแบนด์วิดท์สูง (เช่น 5G, IoT, สตรีมมิ่ง 4K/8K, AI) ยิ่งเพิ่มความจำเป็นในการขยายโครงสร้างพื้นฐานของดาต้าเซนเตอร์อย่างต่อเนื่อง

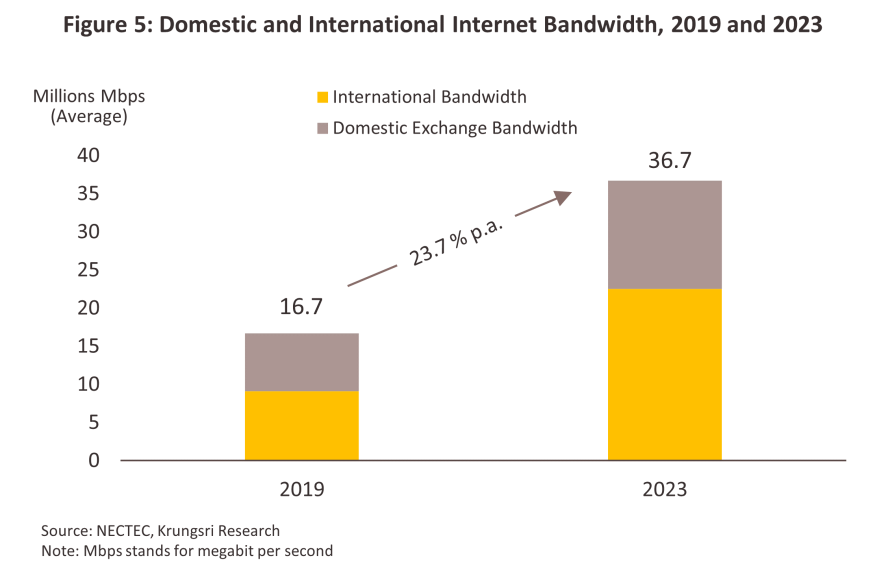

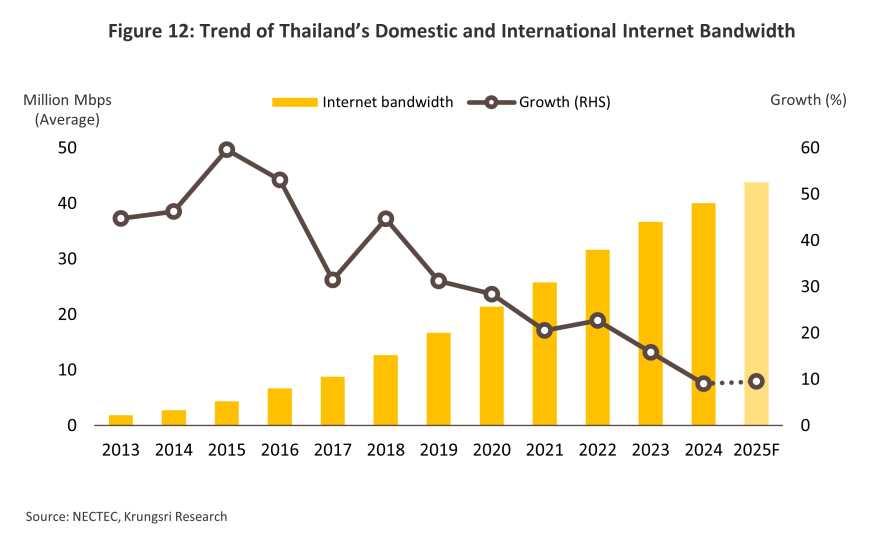

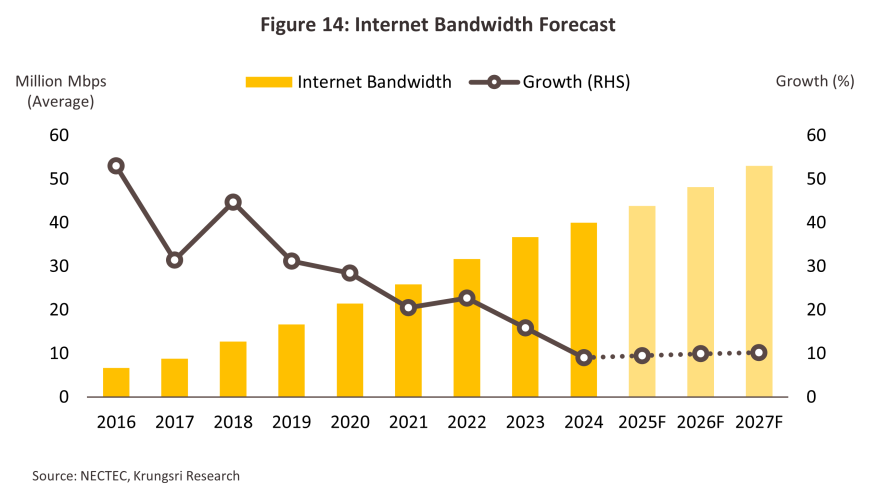

โดยในปี 2566 ประเทศไทยมีอินเทอร์เน็ตแบนด์วิดท์ เฉลี่ยสูงถึง 36.7 ล้านเมกะบิตต่อวินาที ประกอบด้วยแบนด์วิดท์ภายในประเทศ 14.2 ล้านเมกะบิตต่อวินาที (สัดส่วน 38.6%) และแบนด์วิดท์ไปต่างประเทศ 22.5 ล้านเมกะบิตต่อวินาที (สัดส่วน 61.4%) ซึ่งหากเปรียบเทียบกับช่วงก่อนเกิดวิกฤตโควิด-19 พบว่าอินเทอร์เน็ตแบนด์วิดท์เพิ่มสูงขึ้นในอัตราเฉลี่ย 23.7% ต่อปี ในช่วงปี 2562-2566 โดยสัดส่วนแบนด์วิดท์ภายในประเทศลดลง 6.8% ในขณะที่แบนด์วิดท์ไปต่างประเทศเพิ่มขึ้นในสัดส่วนเดียวกัน

ธุรกิจดาต้าเซนเตอร์เป็นหนึ่งในอุตสาหกรรมใหม่ที่เป็นต้นน้ำสำคัญในห่วงโซ่อุปทานของหลายอุตสาหกรรมที่เน้นการใช้เทคโนโลยีดิจิทัล โดยไทยมีปัจจัยดึงดูดการลงทุนจากข้อได้เปรียบที่สำคัญ ดังนี้

1) โครงสร้างพื้นฐานด้านระบบไฟฟ้าซึ่งเป็นปัจจัยพื้นฐานสำคัญของธุรกิจนี้มีเสถียรภาพเทียบกับประเทศในอาเซียน

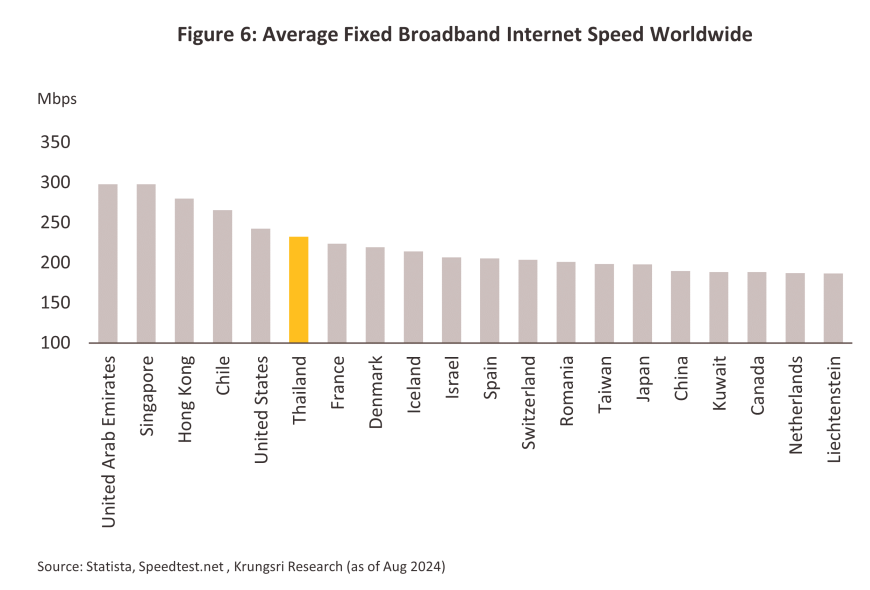

2) โครงข่ายอินเทอร์เน็ตของไทยมีความเร็วสูงติดอันดับ 1 ใน 10 ของโลก (ภาพที่ 6)

3) เครือข่าย 5G ของไทยครอบคลุมประชากรในประเทศกว่า 89%6/ โดยไทยมีดัชนีการเชื่อมต่อ 5G7/สูงเป็นอันดับ 2 ของอาเซียน

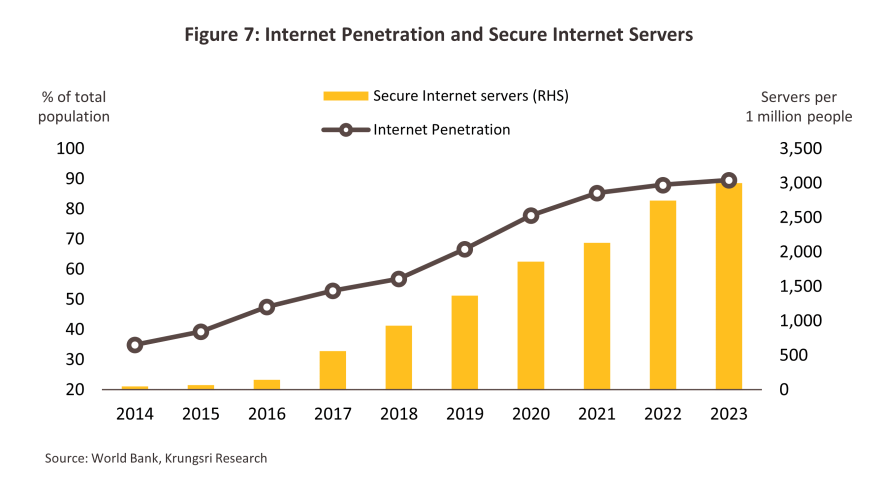

4) อุปสงค์ภายในประเทศที่มีแนวโน้มเติบโตอย่างต่อเนื่อง สะท้อนจากอินเทอร์เน็ตแบนวิดท์ที่เพิ่มขึ้นและมีอัตราเข้าถึงอินเทอร์เน็ต (Internet penetration) สูงถึง 89.5% เพิ่มขึ้นจาก 66.7% ในช่วงก่อนเกิดวิกฤติโควิด (ภาพที่ 7)

5) Secure internet servers8/ ของไทยในปี 2566 ที่เพิ่มขึ้นเป็น 3,002 เซิร์ฟเวอร์ต่อประชากรหนึ่งล้านคนหรือเพิ่มขึ้น 9.3% จากปีก่อนหน้า สะท้อนมาตรการความปลอดภัยในการใช้อินเทอร์เน็ต

6) ตำแหน่งที่ตั้งเชิงยุทธศาสตร์ของไทยที่เป็นศูนย์กลางภูมิภาคเอเชียตะวันออกเฉียงใต้ และ

7) มีต้นทุนในการก่อสร้างและดำเนินงานที่ต่ำ รวมทั้งมีพื้นที่ที่มากกว่าเมื่อเปรียบเทียบกับประเทศที่เป็นศูนย์กลางในปัจจุบันอย่างสิงคโปร์ (ที่มา: CGSI Research, Cushman & Wakefield)

จากปัจจัยดังกล่าว ทำให้ธุรกิจดาต้าเซนเตอร์ในไทยกลายเป็นทางเลือกที่น่าสนใจสำหรับการลงทุนของบริษัทข้ามชาติ

สถานการณ์ที่ผ่านมา

ในปี 2566 รายได้รวมของอุตสาหกรรมดาต้าเซนเตอร์ในไทยมีมูลค่า 2.15 พันล้านดอลลาร์สหรัฐ (7.48 หมื่นล้านบาท) โดยขยายตัวเพิ่มขึ้นจากปีก่อนหน้า 9.1% สะท้อนอุปสงค์ของการใช้บริการในอุตสาหกรรมดาต้าเซ็นเตอร์ในประเทศไทยที่เพิ่มขึ้น โดยเฉพาะจากกลุ่มผู้ใช้งานหลักในกลุ่มธุรกิจเทคโนโลยีสารสนเทศและการสื่อสาร (IT & Telecommunication) และ อุตสาหกรรมการเงิน การธนาคาร และประกันภัย หรือ BFSI (Banking, Financial Services, and Insurance) ซึ่งมีบทบาทสำคัญในการขับเคลื่อนความต้องการในตลาด และคาดว่าปัจจัยหนุนข้างต้นจะยังเอื้อให้รายได้รวมของอุตสาหกรรมดาต้าเซนเตอร์ในไทยขยายตัวได้ 5.5-6.5% ในปี 2567 โดยแบ่งตามประเภทธุรกิจย่อยได้ดังนี้

1.โครงสร้างเครือข่าย: รายได้ขยายตัว 4.8% โดยมีมูลค่าอยู่ที่ 1.53 พันล้านดอลลาร์สหรัฐ (5.32 หมื่นล้านบาท) ในปี 2566 และคาดว่าจะขยายตัวได้ 3.5-4.5% ในปี 2567 จาก (1) ความต้องการการเชื่อมต่ออินเทอร์เน็ตที่เพิ่มขึ้นทั้งในภาคธุรกิจและผู้บริโภคส่วนบุคคล สอดคล้องกับในปัจจุบันที่มีการใช้บริการออนไลน์มากขึ้น อาทิ การทำธุรกรรมการเงินออนไลน์, การซื้อของออนไลน์, และ การทำงานจากบ้าน (Work from home) ที่มากขึ้น (2) การขยายตัวด้านการลงทุนในโครงสร้างพื้นฐานดิจิทัลขององค์กรทั้งขนาดใหญ่และเล็ก เพื่อรองรับการเติบโตของธุรกิจในอนาคต และ (3) การขยายเครือข่าย 5G ในประเทศ เพื่อรองรับการเชื่อมต่อและปริมาณข้อมูลขนาดใหญ่ที่เพิ่มมากขึ้น ส่งผลให้ผู้ให้บริการดาต้าเซนเตอร์มีการลงทุนในโครงสร้างเครือข่ายเพิ่มมากขึ้น

2.ระบบเซิร์ฟเวอร์: รายได้ขยายตัว 21.2% โดยมีมูลค่าอยู่ที่ 0.40 พันล้านดอลลาร์สหรัฐ (1.39 หมื่นล้านบาท) ในปี 2566 และคาดว่าจะขยายตัวได้ 10.0-11.0% ในปี 2567 จาก (1) ความต้องการในการประมวลผลข้อมูลที่เพิ่มขึ้นตามการเติบโตของ AI (Artificial Intelligence), Machine Learning, และ Big Data ทำให้ภาคธุรกิจต่างๆ จำเป็นต้องลงทุนในเซิร์ฟเวอร์ที่มีประสิทธิภาพสูงมากขึ้น (2) การขยายตัวของบริการคลาวด์เพื่อประมวลผลข้อมูล จัดเก็บข้อมูล และใช้งานแอปพลิเคชันต่างๆ ซึ่งต้องการเซิร์ฟเวอร์ที่มีศักยภาพรองรับการประมวลผลและจัดเก็บข้อมูลที่มีความซับซ้อนและมีขนาดใหญ่มากขึ้น และ (3) การแข่งขันในตลาดเทคโนโลยี โดยเฉพาะในกลุ่มผู้ให้บริการคลาวด์และบริการดิจิทัลอื่นๆ ทำให้มีการลงทุนในเซิร์ฟเวอร์ที่มีความเร็วในการใช้งานและมีความเสถียรสูงขึ้น

3.ระบบจัดเก็บข้อมูล: รายได้ขยายตัว 22.2% โดยมีมูลค่าอยู่ที่ 0.22 พันล้านดอลลาร์สหรัฐ (0.77 หมื่นล้านบาท) ในปี 2566 และคาดว่าจะขยายตัวได้ 10.0-11.0% ในปี 2567 จาก (1) ปริมาณข้อมูลที่เพิ่มขึ้นอย่างต่อเนื่อง รวมถึงการเติบโตของ Big Data จากแหล่งข้อมูลในส่วนต่างๆ ของภาคธุรกิจที่ต้องการพื้นที่จัดเก็บที่มีความจุเพิ่มขึ้น (2) การจัดเก็บข้อมูลในคลาวด์ที่เพิ่มมากขึ้นจากทั้งภาคธุรกิจและผู้บริโภค จากข้อได้เปรียบของระบบคลาวด์ในการจัดเก็บข้อมูลที่มีความสะดวกและสามารถขยายพื้นที่จัดเก็บได้ตามความต้องการ และ (3) การใช้ข้อมูลเป็นปัจจัยหลักที่มีความสำคัญเพิ่มขึ้นในการขับเคลื่อนแผนยุทธศาสตร์และปรับปรุงการดำเนินงานของภาครัฐบาลและเอกชน

โดยรายได้ของอุตสาหกรรมดาต้าเซนเตอร์ที่มีทิศทางเติบโตต่อเนื่องในช่วงปี 2566 และ 2567 ดังกล่าว สอดคล้องกับอินเทอร์เน็ตแบนด์วิดท์ของไทยซึ่งขยายตัว 15.8% ในปี 2566 (เฉลี่ย 36.7 ล้านเมกะบิตต่อวินาที) และยังคงเพิ่มขึ้น 9.0% (เฉลี่ย 40.0 ล้านเมกะบิตต่อวินาที) ในปี 2567 ตามปริมาการใช้ข้อมูลที่เพิ่มขึ้น การลงทุนในโครงสร้างพื้นฐานทางเทคโนโลยี และการเติบโตของเศรษฐกิจดิจิทัล ทำให้ความต้องการข้อมูลความเร็วสูงเพิ่มขึ้นในทั้งในภาคธุรกิจและกลุ่มผู้บริโภค โดยคาดว่าในปี 2568 อินเทอร์เน็ตแบนด์วิดท์เฉลี่ยในไทยจะขยายตัว 9.0-10.0% ตามรายได้ของธุรกิจในบริการดิจิทัลที่มีแนวโน้มขยายตัว 14.0-15.0% (ที่มา: วิจัยกรุงศรี) ปัจจัยหนุนจากพฤติกรรมผู้บริโภคที่นิยมทำธุรกรรมบนแพลตฟอร์มมากขึ้น ทั้งด้านการซื้อสินค้าและบริการ การชำระเงิน การเดินทาง การรักษาสุขภาพ และสื่อออนไลน์ โดยมีการพัฒนาแพลตฟอร์มที่ให้บริการครบวงจร (All-in-one apps) รองรับมากขึ้น

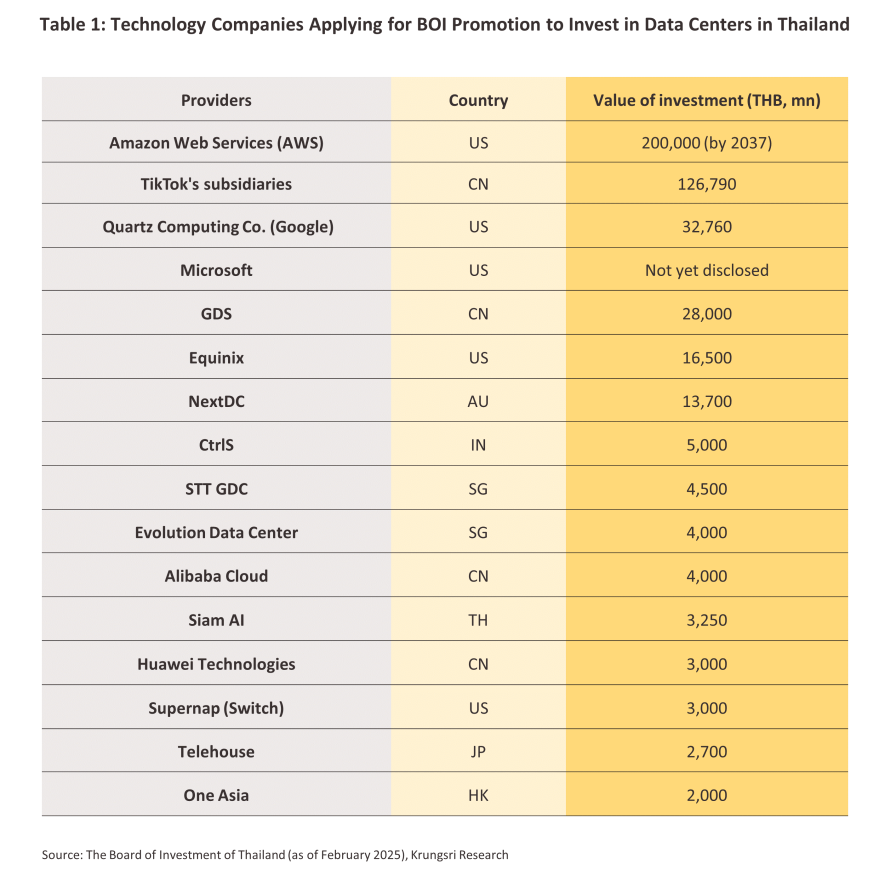

โดยในช่วงที่ผ่านมา บริษัทชั้นนำด้านเทคโนโลยีทั้งในธุรกิจดาต้าเซนเตอร์และธุรกิจการให้บริการคลาวด์มีแผนเข้ามาลงทุนในไทยจำนวนมาก ข้อมูลจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) เปิดเผยว่า ในปี 2567 อุตสาหกรรมดิจิทัลมียอดขอรับการลงทุนกว่า 150 โครงการ คิดเป็นมูลค่า 243,308 ล้านบาท ส่วนใหญ่เป็นการขอรับการลงทุนในธุรกิจ Data Center และ Cloud Services คิดเป็นเงินลงทุน 240,000 ล้านบาท โดยเป็นการลงทุนมาจากบริษัทชั้นนำจากหลายประเทศ เช่น สหรัฐอเมริกา, ออสเตรเลีย, จีน, ฮ่องกง, สิงคโปร์, ญี่ปุ่น, อินเดีย และไทย ซึ่งส่วนใหญ่ตั้งอยู่ในพื้นที่กรุงเทพมหานครและปริมณฑล เนื่องจากเป็นย่านศูนย์กลางธุรกิจดังนั้นจึงสามารถอำนวยความสะดวกแก่ภาคธุรกิจได้คล่องตัวและลดความหน่วงของการส่งผ่านข้อมูล โดยบริเวณที่มีการลงทุนรองลงมาจะเป็นบริเวณจังหวัดชลบุรีและระยอง เนื่องจากเป็นบริเวณระเบียงเศรษฐกิจภาคตะวันออกหรือ EEC (Eastern Economic Corridor) เนื่องจากเป็นพื้นที่ยุทธศาสตร์เป้าหมายของภาครัฐซึ่งมีความพร้อมด้านโครงสร้างพื้นฐานรวมถึงด้านพลังงานไฟฟ้า และระบบเชื่อมต่อสายเคเบิลใต้น้ำที่สะดวก โดยมีสายเคเบิลใต้น้ำที่เชื่อมระหว่างเอเชียไปยังสหรัฐฯ (Asia-America Gateway Cable System) ที่อำเภอ ศรีราชา จังหวัด ชลบุรี นอกจากนี้ ในเดือนมกราคมปี 2568 คณะกรรมการส่งเสริมการลงทุนได้อนุมัติโครงการลงทุนในดาต้าเซนเตอร์เพิ่ม 2 โครงการ ได้แก่ บริษัทในเครือ TikTok มูลค่าลงทุนรวม 126,790 ล้านบาท (ในพื้นที่กรุงเทพมหานคร สมุทรปราการ และฉะเชิงเทรา)และ บริษัท Siam AI มูลค่าลงทุนรวม 3,250 ล้านบาท (ในพื้นที่ชลบุรีและปทุมธานี)

แนวโน้มอุตสาหกรรม

ในปี 2568-2570 รายได้รวมของอุตสาหกรรมดาต้าเซนเตอร์ในประเทศไทยคาดว่าจะเติบโตเฉลี่ย 7.5-8.5% ต่อปี ปัจจัยขับเคลื่อนหลักโดยรวมมาจากการเปลี่ยนผ่านสู่เศรษฐกิจดิจิทัล (Digital Transformation) ของหน่วยงานรัฐและองค์กรต่างๆ ที่เน้นการใช้ข้อมูลในการวางแผนและตัดสินใจเชิงกลยุทธ์ขององค์กรมากขึ้น โดยมีแรงหนุนจากการพัฒนาด้านเทคโนโลยีดิจิทัลอย่างต่อเนื่องซึ่งเอื้อต่อการเพิ่มศักยภาพในการพัฒนาระบบการจัดเก็บและประมวลผลข้อมูล แนวโน้มการลงทุนเพื่อพัฒนาระบบฐานข้อมูลเชื่อมโยงกับดาต้าเซนเตอร์ส่วนใหญ่จะยังคงมาจากกลุ่มผู้ใช้งานหลักในธุรกิจเทคโนโลยีสารสนเทศและการสื่อสาร (IT & Telecommunication) และ อุตสาหกรรมการเงิน การธนาคาร และประกันภัย หรือ BFSI (Banking, Financial Services, and Insurance) โดยเฉพาะการลงทุนของต่างชาติที่มีแนวโน้มเข้ามามากขึ้นจากนโยบายภาครัฐในการสนับสนุนการลงทุนในดาต้าเซนเตอร์ซึ่งเป็นอุตสาหกรรมเทคโนโลยีต้นน้ำที่สำคัญรองรับการเติบโตของอุตสาหกรรมเป้าหมายที่เน้นการใช้เทคโนโลยีสมัยใหม่(S-curve industries) โดยวิจัยกรุงศรีคาดการณ์แนวโน้มการเติบโตของรายได้ในกลุ่มธุรกิจย่อยของอุตสาหกรรมดาต้าเซนเตอร์ จำแนกได้ดังนี้

โครงสร้างเครือข่าย (Network Infrastructure): รายได้มีแนวโน้มขยายตัว 5.5-6.5% ต่อปี จาก

1) ความต้องการใช้งานอินเทอร์เน็ตที่เพิ่มขึ้นจากความก้าวหน้าของเทคโนโลยีดิจิทัลที่เข้ามามีบทบาทสำคัญในทุกภาคส่วน ทั้งภาคธุรกิจและองค์กรภาครัฐ ส่งผลให้การใช้งานอินเทอร์เน็ตและแอปพลิเคชันออนไลน์มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง เช่น บริการธนาคารดิจิทัล (Digital Banking), การซื้อขายออนไลน์ (E-commerce), และการเรียน/ทำงานทางไกล (Remote Work) แนวโน้มความต้องการโครงสร้างพื้นฐานด้านไอทีและดาต้าเซนเตอร์จึงมีทิศทางเพิ่มขึ้น โดยมูลค่าการชำระเงินผ่านระบบดิจิทัลในไทยมีแนวโน้มเติบโตเพิ่มขึ้นจาก 141 พันล้านดอลลาร์สหรัฐ (4.9 ล้านล้านบาท) ในปี 2024 เป็น 250-310 พันล้านดอลลาร์สหรัฐ (8.7-10.8 ล้านล้านบาท) ในปี 2030 หรือเพิ่มขึ้น 10.0 – 14.0% ต่อปี ในขณะที่มูลค่าสินค้าที่ซื้อขายผ่านแพลตฟอร์มออนไลน์จะเติบโตจาก 26 พันล้านดอลลาร์สหรัฐ (0.9 ล้านล้านบาท) เป็น 60 พันล้านดอลลาร์สหรัฐ (2.1 ล้านล้านบาท) หรือเพิ่มขึ้น 15.0 % ต่อปี ในช่วงเวลาเดียวกัน9/

2) การพัฒนาโครงข่าย 5G อย่างต่อเนื่องของผู้ให้บริการอินเทอร์เน็ตในไทยซึ่งจะช่วยเพิ่มความต้องการด้านเครือข่ายเชื่อมโยงข้อมูลระหว่างดาต้าเซนเตอร์และผู้ใช้งาน ซึ่งจำเป็นต้องมีการลงทุนในโครงสร้างเครือข่ายที่รองรับการส่งข้อมูลปริมาณมหาศาล โดย ปัจจุบัน มีผู้ใช้บริการ 5G ในไทยประมาณ 24.4 ล้านคน คิดเป็นสัดส่วน 24.4% จากจำนวนผู้ใช้โทรศัพท์เคลื่อนทั้งหมด 99.8 ล้านคน โดยสัดส่วนของผู้ใช้บริการ 5G มีแนวโน้มจะเพิ่มเป็นร้อยละ 94 ของผู้ใช้บริการทั้งหมดภายในปี 203010/

3) การเข้ามาลงทุนของบริษัทเทคโนโลยีจากต่างชาติ เช่น AWS, Microsoft Azure, และ Google Cloud โดยมีนโยบายภาครัฐที่สนับสนุนการลงทุนพัฒนาโครงสร้างพื้นฐานดิจิทัล ซึ่งจะเอื้อต่อการเติบโตของรายได้ในกลุ่มโครงสร้างเครือข่ายดาต้าเซนเตอร์ในประเทศไทย

ระบบเซิร์ฟเวอร์ (Server System): รายได้มีแนวโน้มขยายตัว 12.0-13.0% ต่อปี จาก

1) การประยุกต์ใช้ระบบคลาวด์ (Cloud Adoption) ที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง รองรับการปรับโครงสร้างองค์กรของภาคธุรกิจจำนวนมากที่อยู่ในช่วงโอนย้ายข้อมูลและแอปพลิเคชันไปยังระบบคลาวด์เพื่อเพิ่มประสิทธิภาพ ลดค่าใช้จ่าย เสริมสร้างความปลอดภัยทางไซเบอร์ และสร้างความยืดหยุ่นในการปรับตัวสู่เทคโนโลยีใหม่ๆ ทำให้คาดว่าความต้องการเซิร์ฟเวอร์ที่มีความสามารถในการรองรับงานขนาดใหญ่และมีความปลอดภัยสูงมีแนวโน้มจะเพิ่มขึ้นต่อเนื่อง เช่นเดียวกับองค์กรต่างๆ ของภาครัฐที่มีแนวโน้มปรับโครงสร้างการบริหารข้อมูลไปสู่ระบบคลาวด์มากขึ้นเป็นลำดับ ผลจากนโยบายการใช้คลาวด์เป็นหลัก (Cloud-first policy) ของภาครัฐ11/ เพื่อรองรับการพัฒนานวัตกรรมบริการให้เข้าถึงประชาชนอย่างสะดวกรวดเร็ว

2) การเติบโตของ IoT (Internet of Things) ซึ่งเป็นเทคโนโลยีที่เชื่อมต่ออุปกรณ์หลากหลายประเภทเข้ากับอินเทอร์เน็ตและระบบเครือข่ายที่มีแนวโน้มประยุกต์ใช้ในหลายอุตสาหกรรมกว้างขวางมากขึ้น เช่น โรงงานอัจฉริยะ การจัดการโลจิสติกส์ รวมถึงรถยนต์ไร้คนขับ ซึ่งต้องใช้ข้อมูลจำนวนมหาศาลเพื่อประมวลผลอย่างมีประสิทธิภาพแบบเรียลไทม์ ทำให้มีความต้องการเซิร์ฟเวอร์เพิ่มขึ้นทั้งในด้านปริมาณและความหลากหลาย

3) การนำ AI และ Machine Learning มาใช้ในธุรกิจ โดยเฉพาะด้านการวิเคราะห์ข้อมูล และการคาดการณ์แนวโน้มทางธุรกิจ ซึ่งต้องการเซิร์ฟเวอร์ที่มีประสิทธิภาพสูงขึ้น โดยในปี 2567 องค์กรในประเทศไทยที่มีการใช้งาน AI มีสัดส่วนประมาณ 17.8% (จาก 15.2% ในปี 2566) โดยองค์กรที่วางแผนจะใช้งาน AIในอนาคตมีสัดส่วนถึง 73.3%12/ นอกจากนี้ Bloomberg Intelligence คาดว่า อุตสาหกรรม generative AI ของโลกมีแนวโน้มขยายตัวสูงโดยจะมีมูลค่า 1.3 ล้านล้านดอลลาร์สหรัฐฯ ในปี 2575 จากเพียง 40 พันล้านดอลลาร์สหรัฐฯ ในปี 2565 หรือเพิ่มขึ้นกว่าร้อยละ 40.0% ต่อปี

ระบบจัดเก็บข้อมูล (Storage System): รายได้มีแนวโน้มขยายตัว 11.0-12.0% ต่อปี จาก

1) การเพิ่มขึ้นของข้อมูลขนาดใหญ่ (Big Data) จากปริมาณการเก็บข้อมูลเชิงลึกที่จะเพิ่มขึ้นจำนวนมากเพื่อใช้ร่วมกับ AI ที่กำลังมีการพัฒนาความก้าวหน้าอย่างรวดเร็วสำหรับการวิเคราะห์พฤติกรรมของลูกค้า ทั้งในด้านการบริโภค การตัดสินใจซื้อสินค้าและบริการ ตลอดจนการทำธุรกรรมออนไลน์ ส่งผลให้ต้องการพื้นที่จัดเก็บข้อมูลที่มีขนาดใหญ่และมีประสิทธิภาพมากขึ้น

2) การเติบโตของตลาด E-commerce และระบบชำระเงินอิเล็กทรอนิกส์ (E-payment) ซึ่งต้องอาศัยการจัดเก็บข้อมูลด้านธุรกรรมของลูกค้าในปริมาณมากและเพิ่มขึ้นต่อเนื่องอย่างรวดเร็ว ทำให้ผู้ประกอบการกลุ่มนี้ต้องลงทุนในระบบจัดเก็บข้อมูลเพิ่มขึ้นเพื่อความปลอดภัยที่สูงขึ้น รองรับการเข้าถึงข้อมูลแบบเรียลไทม์ และขยายปริมาณการจัดเก็บได้ไม่จำกัด

3) การบังคับใช้กฎหมายด้านข้อมูล เช่น PDPA (Personal Data Protection Act) ทำให้ธุรกิจต้องจัดเก็บข้อมูลในลักษณะที่มีความปลอดภัยและสามารถเรียกคืนได้ง่าย ซึ่งจะช่วยเพิ่มความต้องการระบบจัดเก็บข้อมูล โดยการพัฒนากฎหมายคุ้มครองข้อมูลส่วนบุคคลที่ยังคงมีแนวโน้มเข้มงวดขึ้นในอนาคต จะเป็นปัจจัยที่หนุนการเติบโตต่อเนื่องของรายได้ในกลุ่มธุรกิจระบบจัดเก็บข้อมูล

นอกจากนี้ Internet Bandwidth ยังเป็นอีกปัจจัยสำคัญที่สนับสนุนความต้องการใช้ดาต้าเซ็นเตอร์ โดยวิจัยกรุงศรีคาดว่า ในช่วง 2568-2570 ประเทศไทยจะมีการใช้งาน Internet Bandwidth เฉลี่ยขยายตัว 9.5-10.5% ต่อปี ทำให้ปริมาณการส่งข้อมูลโดยเฉลี่ยมีแนวโน้มอยู่ที่ 53.1 ล้านเมกะบิตต่อวินาที จาก 40.0 ล้านเมกะบิตต่อวินาที ในปี 2567 สะท้อนถึงการเพิ่มขึ้นของปริมาณการใช้งานอินเทอร์เน็ตภายในประเทศเพื่อรองรับการเติบโตต่อเนื่องของธุรกิจบริการออนไลน์ เช่น การศึกษาออนไลน์ การทำธุรกรรมดิจิทัล และ E-commerce ขณะเดียวกัน International Bandwidth ยังมีบทบาทสำคัญในการเชื่อมโยงข้อมูลระหว่างประเทศสำหรับธุรกิจระดับโลก ทิศทางการเพิ่มขึ้นของความจุทั้ง Internet Bandwidth และ International Bandwidth จะช่วยผลักดันให้ดาต้าเซ็นเตอร์ในไทยต้องขยายระบบจัดเก็บข้อมูล ระบบเซิร์ฟเวอร์และโครงสร้างเครือข่ายเพื่อรองรับการใช้งานที่เติบโตอย่างต่อเนื่อง

ปัจจัยท้าทายของอุตสาหกรรมดาต้าเซนเตอร์

-

ต้นทุนและการพึ่งพาพลังงาน: อุตสาหกรรมดาต้าเซนเตอร์ โดยเฉพาะดาต้าเซนเตอร์ขนาดใหญ่ (Hyperscale Data Centers) ต้องใช้พลังงานจำนวนมากทั้งในกระบวนการประมวลผลและระบบระบายความร้อนอย่างต่อเนื่อง การเพิ่มขึ้นของราคาพลังงานหรือวิกฤตพลังงานอาจส่งผลให้ต้นทุนการดำเนินงานสูงขึ้นอย่างมีนัยสำคัญ หากผู้ประกอบการไม่สามารถจัดหาพลังงานในราคาที่แข่งขันได้ ธุรกิจอาจสูญเสียความได้เปรียบในการแข่งขัน นอกจากนี้ การเปลี่ยนมาใช้พลังงานหมุนเวียนเพื่อตอบสนองเป้าหมายด้าน ESG ยังอาจเพิ่มแรงกดดันด้านต้นทุนให้กับธุรกิจ

-

การเปลี่ยนแปลงของเทคโนโลยีที่รวดเร็ว: เทคโนโลยีใหม่ๆ เช่น AI, Edge Computing หรือ Quantum Computing ที่อาจเปลี่ยนรูปแบบการประมวลผลในอนาคต รวมถึงฮาร์ดแวร์ที่อาจจำเป็นต้องอัปเกรดอย่างสม่ำเสมอ ทำให้อุตสาหกรรมดาต้าเซนเตอร์จำเป็นต้องปรับโครงสร้างพื้นฐานให้ทันสมัย ซึ่งมีค่าใช้จ่ายสูงและต้องการการวางแผนระยะยาว

-

การขาดแคลนบุคลากรที่มีทักษะ: เนื่องจากการเติบโตอย่างรวดเร็วของเทคโนโลยีดิจิทัล เช่น AI ทำให้ความต้องการบุคลากรที่มีความเชี่ยวชาญเฉพาะทางเพิ่มขึ้น แต่บุคลากรที่มีทักษะเหล่านี้ยังคงขาดแคลน ขณะที่การผลิตบุคลากรใหม่ยังไม่ทันความต้องการ โดยบริษัทขนาดใหญ่มักได้เปรียบในดึงดูดบุคลากรที่มีทักษะสูง ทำให้ผู้ให้บริการรายอื่นไม่สามารถหาบุคลากรได้เพียงพอต่อความต้องการ เป็นปัจจัยที่อาจฉุดรั้งการเติบโตของธุรกิจดาต้าเซนเตอร์ในภาพรวม

-

การปรับตัวสู่ความยั่งยืน: นอกจากอุตสาหกรรมดาต้าเซนเตอร์จะเป็นอุตสาหกรรมที่ใช้พลังงานสิ้นเปลือง ทั้งพลังงานไฟฟ้าและพลังงานน้ำเพื่อใช้หมุนเวียนระบายความร้อน รวมถึงมีการสร้างขยะอิเล็กทรอนิกส์จำนวนมาก ล้วนส่งผลกระทบต่อสิ่งแวดล้อมที่ทำให้ธุรกิจต้องลงทุนเพิ่มตามแนวทางยั่งยืน เช่น การใช้พลังงานหมุนเวียนหรือระบบระบายความร้อนที่มีประสิทธิภาพ พร้อมกับการปฏิบัติตามมาตรฐานด้านความปลอดภัยของข้อมูลและข้อกำหนดทางกฎหมายที่เข้มงวด

1/ ช่วงเวลาที่ระบบสามารถทำงานได้โดยไม่หยุดชะงัก ซึ่งแสดงเป็นเปอร์เซ็นต์ของเวลาที่ระบบนั้นพร้อมใช้งาน ตลอดทั้งปี

2/ Cloudscene.com (2024)

3/ เช่น ผู้ให้บริการด้านโครงข่ายโทรคมนาคม, บริการโครงสร้างพื้นฐานดิจิทัล และบริการคลาวด์

4/ รายได้รวมจากการให้บริการของธุรกิจดาต้าเซนเตอร์นี้ ไม่รวมการให้บริการคลาวด์ของผู้ให้บริการโฮสติ้งคลาวด์ เช่น Amazon Web Services, Microsoft Azure และ Google Cloud Platform และไมได้นับรวมผู้บริการโครงสร้างพื้นฐานเครือข่าย เช่น บริการสนับสนุนด้านไอที และผู้ให้บริการอินเทอร์เน็ต

5/ อ้างอิงอัตราแลกเปลี่ยนเฉลี่ยของธนาคารแห่งประเทศไทยในปี 2566 ที่ 34.8068 บาทต่อดอลลาร์สหรัฐ

6/ International Telecommunication Union (2023)

7/ GSMA Intelligence (as of 2Q/2024), The 5G Connectivity Index evaluates multiple aspects of 5G deployment,

8/ หมายถึง จำนวนเซิร์ฟเวอร์ที่มีการเข้ารหัสข้อมูลที่ส่งผ่านอินเทอร์เน็ต (ใช้ใบรับรอง TLS/SSL) สะท้อนถึงคุณภาพและความปลอดภัยของโครงสร้างพื้นฐานอินเทอร์เน็ตในแต่ละประเทศ

9/ ประมาณการโดย Google, Temasek, and Bain & Company จากรายงาน E-conomy SEA 2024

10/ Bangkokbiznews โดย ดร.สุพจน์ เธียรวุฒิ จากสำนักงานพัฒนารัฐบาลดิจิทัล หรือ DGA (22 สิงหาคม 2567)

11/ คณะกรรมการพัฒนารัฐบาลดิจิทัล มีมติเห็นชอบ มอบหมายให้ สำนักงานพัฒนารัฐบาลดิจิทัลเดินหน้าแผนการขับเคลื่อนนโยบายการใช้คลาวด์เป็นหลัก ณ วันที่ 16 ธันวาคม 2567

12/ ศูนย์ธรรมาภิบาลปัญญาประดิษฐ์ (AIGC) ภายใต้สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (ETDA)