EXECUTIVE SUMMARY

ธุรกิจบริการขนส่งทางทะเลของไทยมีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไปในปี 2568-2570 ส่วนหนึ่งเป็นผลจากไทยมีการขยายช่องทางการค้าสู่ตลาดใหม่ และการเติบโตของการค้าออนไลน์ รวมถึงการพัฒนาโครงสร้างพื้นฐานของภาครัฐที่เชื่อมโยงเส้นทางโลจิสติกส์ทั้งระบบ และการพัฒนาเส้นทางขนส่งที่เชื่อมกับประเทศเพื่อนบ้าน โดยผู้ให้บริการขนส่งมีแนวโน้มเพิ่มอุปทานเรือเพื่อรองรับอุปสงค์ที่จะเพิ่มขึ้นในระยะข้างหน้า

อย่างไรก็ตาม รายได้ของธุรกิจอาจถูกจำกัดจาก (1) ต้นทุนการขนส่งอาจปรับสูงขึ้นเป็นระยะ จากความขัดแย้งทางภูมิรัฐศาสตร์ในหลายพื้นที่ (2) การแข่งขันของธุรกิจจะมีความรุนแรงขึ้นจากการรวมกลุ่มของสายเรือต่างชาติ อาจลดทอนส่วนแบ่งตลาดของไทย (3) อุปทานเรือใหม่อาจเพิ่มขึ้นในอัตราเร็วกว่าอุปสงค์ และ (4) ภาระการลงทุนที่เพิ่มขึ้นจากการปฏิบัติตามเกณฑ์ IMO 2023 ที่เข้มงวดขึ้นด้านสิ่งแวดล้อม ปัจจัยข้างต้นจะกดดันอัตรากำไรของผู้ประกอบการระดับหนึ่ง

มุมมองวิจัยกรุงศรี

วิจัยกรุงศรีประเมินทิศทางธุรกิจขนส่งสินค้าทางทะเลตามประเภทเรือ ดังนี้

-

เรือบรรทุกตู้คอนเทนเนอร์: รายได้ของผู้ให้บริการทั้งกลุ่มเจ้าของเรือ สายการเดินเรือ และผู้บริการจัดการขนส่งมีแนวโน้มเติบโตต่อเนื่อง จากการฟื้นตัวของเศรษฐกิจโลกกระตุ้นความต้องการบริโภคสินค้ามากขึ้น อย่างไรก็ตาม อุปสงค์การขนส่งสินค้าจะฟื้นตัวอย่างค่อยเป็นค่อยไป ทำให้ธุรกิจต้องบริหารจัดการระวางบรรทุกและปริมาณสินค้าให้สอดคล้องกัน เพื่อให้สามารถขนส่งสินค้าได้เต็มลำเรือ นอกจากนี้ การแข่งขันของธุรกิจขนส่งสินค้าคอนเทนเนอร์ทางทะเลมีแนวโน้มรุนแรงขึ้นโดยเฉพาะจากสายเรือต่างชาติ อาจทำให้เกิดการแย่งชิงส่วนแบ่งตลาดผ่านการแข่งขันด้านราคา ส่งผลเชิงลบต่อผู้ประกอบการของไทย

-

เรือเทกองแห้ง: รายได้ของผู้ประกอบการมีแนวโน้มฟื้นตัวอย่างช้าๆ เนื่องจากสินค้าที่ขนส่งส่วนใหญ่เป็นสินค้าโภคภัณฑ์ วัสดุก่อสร้าง โลหะและแร่ธาตุสำคัญ ซึ่งเป็นที่ต้องการต่อเนื่อง ทำให้ผู้ประกอบการขนส่งสามารถรับรู้รายได้จากค่าระวางเรือสม่ำเสมอ อย่างไรก็ตาม อุปทานเรือใหม่ที่จะทยอยส่งมอบตามคำสั่งซื้อในช่วงก่อนหน้า อาจกดดันรายได้ของผู้ประกอบการเติบโตในอัตราไม่สูงมากนัก

-

เรือเทกองเหลว: รายได้ของผู้ให้บริการมีแนวโน้มเติบโตตามการฟื้นตัวของเศรษฐกิจ และความต้องการสต็อกวัตถุดิบเพื่อป้องกันการขาดแคลน และลดทอนความผันผวนด้านราคา โดยเฉพาะกลุ่มพลังงาน ทำให้ผู้ประกอบการธุรกิจขนส่งจะสามารถรับรู้รายได้อย่างต่อเนื่องจากการให้เช่าเรือ และบริการขนส่งสินค้าซึ่งจัดเป็นปัจจัยการผลิตหลักของภาคอุตสาหกรรมในประเทศ

ข้อมูลพื้นฐาน

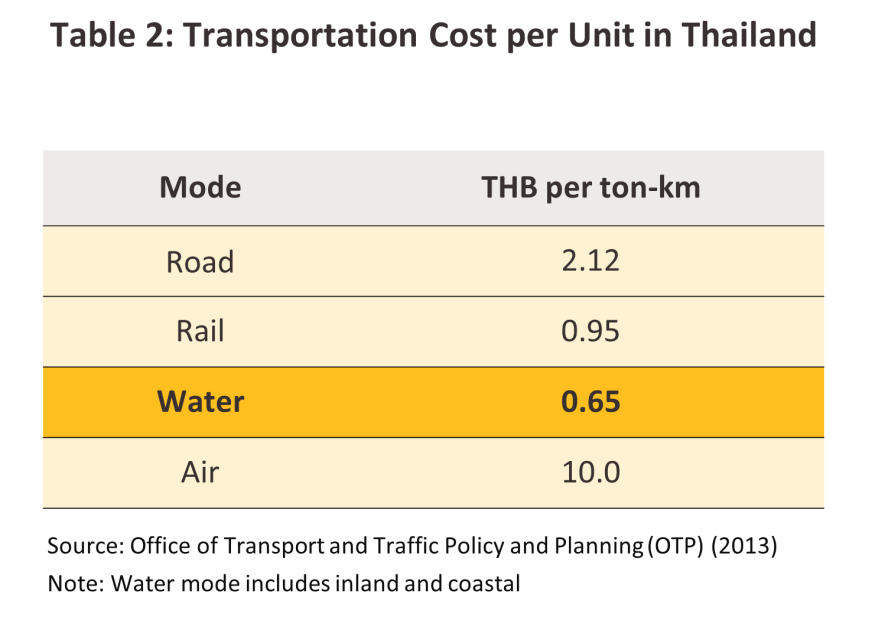

ธุรกิจบริการขนส่งสินค้าทางทะเล (Sea freight) มีบทบาทสำคัญต่อภาคการค้าระหว่างประเทศ โดยเป็นตัวกลางขนส่งสินค้าเพื่อตอบสนองความต้องการของผู้ผลิตและผู้บริโภค และส่งมอบวัตถุดิบแก่แหล่งผลิตในห่วงโซ่อุปทานที่กระจายอยู่ทั่วโลก รวมถึงมีความเชื่อมโยงกับธุรกิจอื่นทั้งในและต่างประเทศที่เกี่ยวข้องกับการขนถ่าย จัดเก็บและกระจายสินค้าถึงปลายทาง ทำให้การขนส่งทางทะเลมีบริการที่หลากหลายตามประเภทการใช้เรือ ทั้งนี้ จากข้อได้เปรียบของเรือที่สามารถบรรทุกสินค้าที่มีน้ำหนักและปริมาณมากได้ในคราวเดียว ทำให้ต้นทุนค่าขนส่งทางเรือต่ำกว่าการขนส่งรูปแบบอื่นเมื่อเทียบปริมาณที่เท่ากัน (การขนส่งทางน้ำมีต้นทุนเฉลี่ยต่อหน่วย 65 สตางค์ต่อตันต่อกิโลเมตร ส่วนทางราง ถนน และอากาศ อยู่ที่ 95 สตางค์ 2.12 บาท และ 10 บาท ตามลำดับ1/) นอกจากนี้ ยังมีความยืดหยุ่นสูงสามารถขนสินค้าได้หลายลักษณะ ทั้งยังมีการพัฒนาเรือบรรทุกที่ใช้เทคโนโลยีใหม่ทั้งด้านการขนส่งและการใช้เชื้อเพลิง รวมถึงมีภาชนะบรรจุที่ได้รับการออกแบบให้สินค้ามีความปลอดภัยสูงระหว่างการขนส่ง สำหรับข้อเสียเปรียบของการขนส่งทางทะเล อาทิ ต้องใช้เวลาในการขนส่งยาวนานกว่าช่องทางอื่น และต้องขนถ่ายสินค้าผ่านการขนส่งประเภทอื่นเพื่อนำสินค้าไปสู่ปลายทาง ปัจจุบัน กองเรือพาณิชย์โลกมีสัดส่วนการขนส่งสินค้าทางทะเลประมาณ 80% และ 70% ของปริมาณและมูลค่าการค้าโลก2/ (ข้อมูลปี 2565)

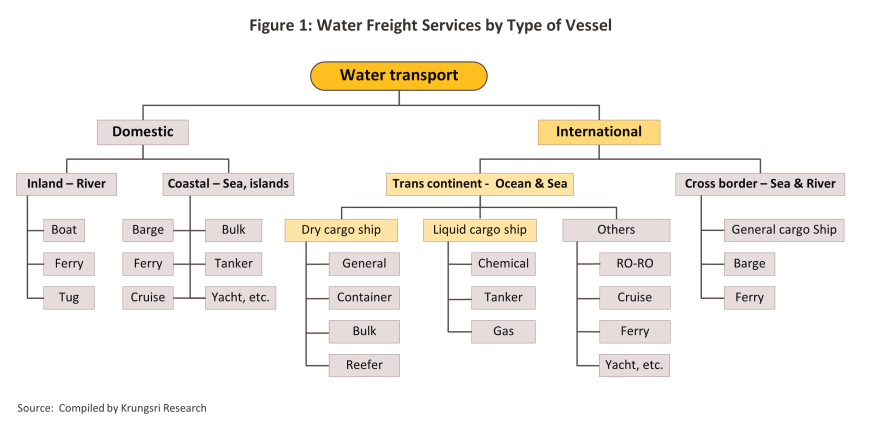

การขนส่งสินค้าทางทะเล3/ จำแนกได้หลายลักษณะ ดังนี้

1) การจำแนกตามลักษณะเรือเดินสมุทร (Ocean carrier) แบ่งเป็น (1) เรือบรรทุกสินค้าแห้ง (Dry cargo)4/ ได้แก่ เรือเทกอง (Bulk carrier) เรือบรรทุกตู้สินค้า (Container ship) เรือห้องเย็นหรือเรือที่มีตู้ควบคุมอุณหภูมิ (Reefer container) เรือขนส่งสินค้าเฉพาะประเภท และเรืออเนกประสงค์ อาทิ เรือบรรทุกรถยนต์ (Roll-On/Roll-Off หรือ RO-RO) และ (2) เรือบรรทุกสินค้าเหลว (Liquid cargo) ได้แก่ เรือบรรทุกน้ำมันดิบ (Tankers) เรือบรรทุกก๊าซ LPG และ LNG (Gas tanker) เรือบรรทุกเคมีภัณฑ์ ผลิตภัณฑ์ปิโตรเคมีและวัตถุอันตราย (Chemical ship) และเรือบรรทุกน้ำมันพืช ฯลฯ

2) การจำแนกตามเส้นทางการเดินเรือ ได้แก่ (1) เรือขนส่งประจำเส้นทาง (Liner Service) มีเส้นทางเดินเรือ ตารางเวลา รวมถึงอัตราค่าระวางที่แน่นอนในแต่ละช่วงเวลา ส่วนใหญ่มีเส้นทางการขนส่งหลัก ได้แก่ Trans-pacific, Asia-Europe และ Transatlantic นอกจากนี้ อาจมีเส้นทาง Intra-Regional ในแต่ละภูมิภาค และ (2) เรือขนส่งไม่ประจำเส้นทาง (Tramp or Time Charter Service) อาทิ เรือเหมาเที่ยวหรือเรือจร ทำการขนส่งในเส้นทางและช่วงเวลาที่ให้เช่า อัตราค่าระวางเป็นไปตามข้อตกลงในสัญญาว่าจ้าง ผู้ว่าจ้างมักเป็นผู้รับภาระค่าใช้จ่ายด้านเชื้อเพลิง

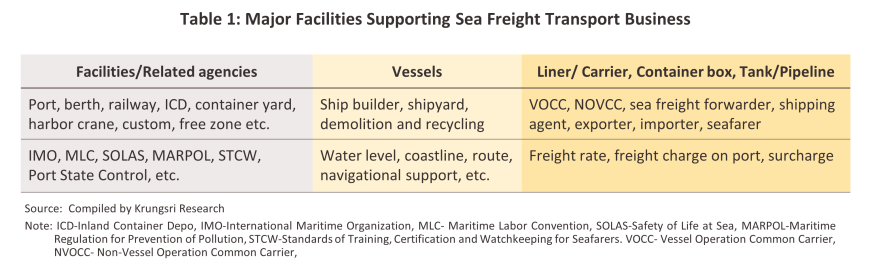

ธุรกิจขนส่งสินค้าทางทะเลเป็นการให้บริการขนส่งระหว่างท่าเรือสู่ท่าเรือ (Port-to-Port) ทั่วโลก ผู้ประกอบการส่วนใหญ่ต้องพึ่งพาพันธมิตรและเครือข่ายเพื่อความสะดวกในการบริหารเวลาและต้นทุนค่าใช้จ่าย ทั้งตอนเรือเข้าเทียบท่าและออกจากท่า งานด้านศุลกากร และบริการส่งมอบสินค้าในท่าเรือระหว่างทาง (ตารางที่ 1) ผู้ประกอบธุรกิจมีหลายกลุ่ม ได้แก่

-

กลุ่มเดินเรือขนส่งสินค้าหรือสายการเดินเรือ (Liner) และผู้ให้บริการขนส่งที่มีเรือเป็นของตนเอง (Vessel Operation Common Carrier: VOCC) จะมีกองเรือ ตู้สินค้า และเส้นทางขนส่งประจำ (ส่วนใหญ่เป็นผู้ประกอบการรายใหญ่) หรือขนส่งตามเที่ยวเหมา (ส่วนใหญ่เป็นรายย่อยในพื้นที่) มีสำนักงานสาขาหรือพันธมิตรทางธุรกิจทั้งในและต่างประเทศ รวมถึงนายหน้า (Broker) ทำหน้าที่จัดหาเรือหรือสินค้า และตัวแทน (Agent) จำหน่ายระวางบรรทุก เพื่อให้มีสินค้าบรรทุกเต็มประสิทธิภาพสูงสุดของเรือ (Ship utilization)

-

กลุ่มตัวแทนสายการเดินเรือ (Shipping Line Agencies) เป็นตัวกลางขายระวางของสายการเดินเรือแก่ลูกค้าอีกต่อหนึ่ง ได้แก่ (1) ผู้ให้บริการขนส่งและตัวแทนรับจัดการขนส่งที่ไม่มีสัญญากับสายการเดินเรือ และให้บริการลูกค้ารายย่อยที่มีปริมาณขนส่งไม่มาก และ (2) ผู้ให้บริการขนส่งสินค้าที่ไม่มีเรือเป็นของตัวเอง (Non-Vessel Operation Common Carrier: NVOCC) และตัวแทนรับจัดการขนส่งที่มีสัญญากับสายการเดินเรือ (International Freight Forwarder) โดยซื้อระวางมาขายต่อลูกค้าและให้บริการเกี่ยวเนื่อง อาทิ การบริหารตู้สินค้า (Stevedoring) การจัดหาลานพักสินค้า การบรรจุสินค้าเข้าตู้คอนเทนเนอร์5/ และบริการพิธีการศุลกากร (Customs Clearance)

ธุรกิจขนส่งสินค้าทางทะเลต้องใช้เงินลงทุนสูงและมีระยะเวลาคืนทุนนาน เนื่องจากต้องมีการจัดหากองเรือพาณิชย์กรณีเดินเรือขนส่งเองหรือเช่าเรือเพื่อใช้ขนส่ง บุคลากรต้องมีความเชี่ยวชาญเฉพาะ อีกทั้งต้องมีสาขาหรือเครือข่ายในต่างประเทศ เพื่อบริหารจัดการขนส่งสินค้าร่วมกับพันธมิตรทางธุรกิจในประเทศปลายทาง รวมถึงต้องทำธุรกิจภายใต้กฎข้อบังคับสากลด้านการเดินเรือที่ครอบคลุมหลายด้าน เช่น สภาพการทำงาน การควบคุมระดับการปล่อยมลพิษสู่สภาพแวดล้อม และความปลอดภัยในทรัพย์สิน รวมทั้งต้องเผชิญความเสี่ยงจากความผันผวนของเศรษฐกิจและราคาน้ำมันเชื้อเพลิง กฎเกณฑ์การค้า มาตรการและสิทธิประโยชน์ในการเคลื่อนย้ายสินค้าที่แตกต่างกันในแต่ละประเทศ

การแข่งขันของธุรกิจค่อนข้างรุนแรง เนื่องจากเป็นการขนส่งในน่านน้ำสากลที่มีผู้ให้บริการจากทุกภูมิภาค โดยรายได้ของธุรกิจจะมาจากการขนส่งสินค้าหรืออัตราค่าระวาง ซึ่งขึ้นกับอุปสงค์การใช้เรือ อุปทานเรือแต่ละช่วงเวลา และประเภทการให้บริการ เช่น บริการขนส่งสินค้าตามเส้นทางจะมีรายได้จากค่าระวาง ปริมาณสินค้าและระยะทางที่ขนส่ง ส่วนบริการขนส่งแบบเช่าเหมาจะมีรายได้เป็นค่าเช่าตามที่ตกลง ซึ่งอาจเป็นการให้เช่าเรือเปล่าหรือว่าจ้างให้ขนส่งเป็นรอบสินค้าที่ส่งมอบ สำหรับต้นทุนหลักของธุรกิจ แบ่งเป็น (1) ต้นทุนการเดินเรือ (Voyage costs) ส่วนใหญ่เป็นค่าน้ำมันเชื้อเพลิง (Bunker) และค่าผ่านร่องน้ำ (Port Charge/ Port Dues) (2) ต้นทุนการดำเนินงาน (Operating costs) อาทิ ค่าลูกเรือ (Manning costs) (ได้แก่ เงินเดือนและค่าตอบแทนของบุคคลากรประจำเรือ และค่าเสบียง (Subsistence)) ค่าบำรุงรักษาและซ่อมแซม (Repair and maintenance) ค่าประกันภัย (Insurance) ค่าธรรมเนียมและค่าใช้จ่ายในการปฏิบัติตามเกณฑ์ข้อบังคับต่างๆ และ (3) ต้นทุนอื่นที่เกี่ยวกับการลงทุน (Capital costs) อาทิ ค่าซื้อ-เช่าเรือ และค่าดอกเบี้ย

การบริหารจัดการที่ดีจะช่วยเพิ่มประสิทธิภาพการทำกำไรแก่ธุรกิจ อาทิ (1) การจอดรอเทียบท่า (เข้าคิวขนถ่าย) ที่นานเกินควรอาจกระทบแผนการรับส่งสินค้าในเที่ยวเรือถัดๆ ไป ทำให้ธุรกิจบริการขนส่งทางทะเลจำเป็นต้องใช้บริการของตัวแทนเรือ นายหน้า รวมถึงพันธมิตรและเครือข่ายสาขาที่มีความคุ้นเคยหรือมีสายสัมพันธ์ในท้องถิ่นเพื่อลดต้นทุนค่าเสียเวลา (2) ความผันผวนของอัตราแลกเปลี่ยนหรือราคา เชื้อเพลิง ทำให้ธุรกิจต้องซื้อประกันเพื่อป้องกันความเสี่ยงหรือทำสัญญาซื้อขายล่วงหน้า และ (3) การทำประกันภัยสินค้า ตัวเรือ เครื่องจักร ลูกเรือ และความรับผิดต่อบุคคลภายนอก (Protection & Indemnity Insurance) เพื่อช่วยลดความเสียหายกรณีเกิดเหตุไม่คาดคิด อาทิ สินค้าที่บรรทุกเสียหาย/สูญหาย ภัยโจรสลัด ตลอดจนความแปรปรวนของสภาพอากาศและท้องทะเล

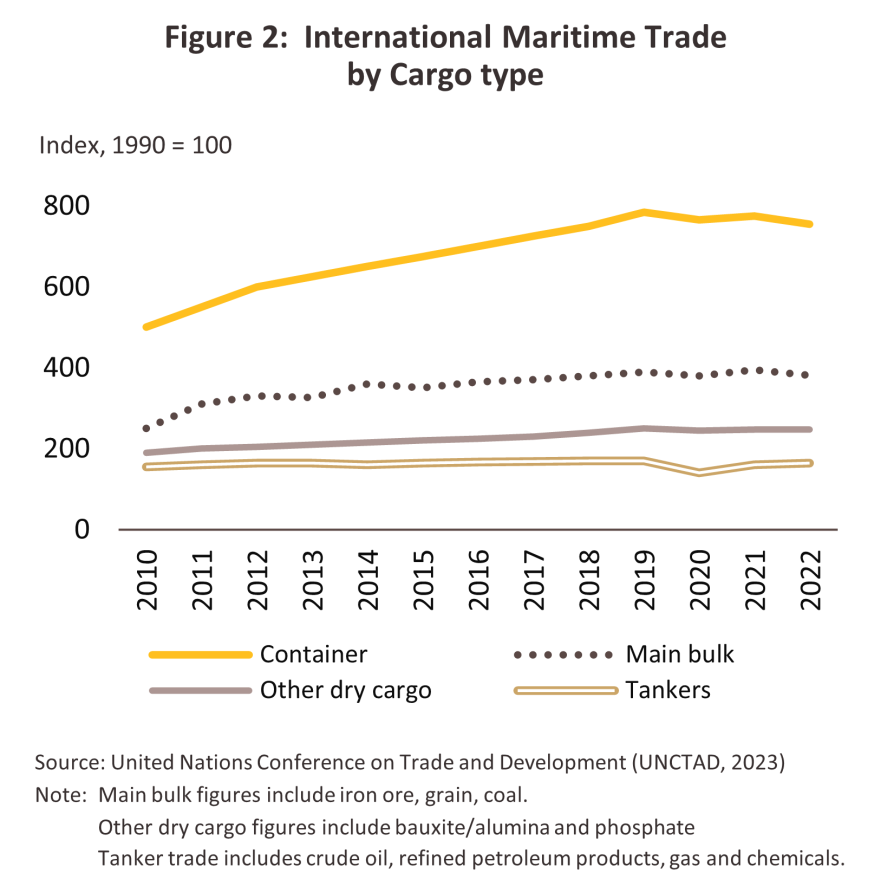

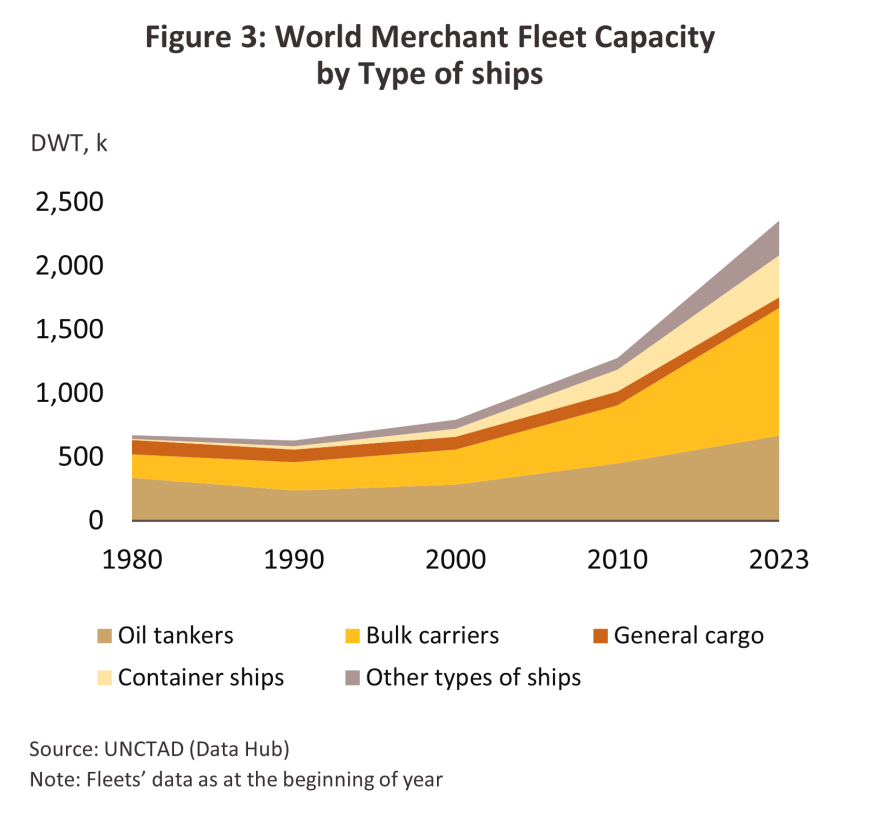

ความต้องการขนส่งสินค้าทางทะเลเพิ่มขึ้นต่อเนื่องตามการเติบโตทางเศรษฐกิจและปริมาณการค้าโลก โดยช่วง 10 ปีก่อนวิกฤต COVID-19 (ปี 2553-2562) การขนส่งโดยเรือบรรทุกตู้สินค้า (เรือคอนเทนเนอร์) และเรือเทกองแห้งเพิ่มขึ้นเฉลี่ย 5.8% และ 5.0% ต่อปี ตามลำดับ (ภาพที่ 2 และ 3) ส่งผลให้มีการต่อเรือขนาดใหญ่ขึ้นเพื่อบรรจุสินค้าได้มากขึ้น (อาทิ เรือบรรทุกตู้คอนเทนเนอร์ของจีนสามารถบรรทุกตู้มาตรฐานได้มากกว่า 24,000 TEU และบรรทุกสินค้าที่มีน้ำหนักมากกว่า 240,000 ตัน ทั้งยังลดการปล่อยคาร์บอนน้อยลงถึง 6,000 ตันต่อปี) ขณะที่ระวางบรรทุกของกองเรือโลกเพิ่มขึ้นเฉลี่ย 3.9% ต่อปีในช่วงเวลาเดียวกัน (วิกฤต COVID-19 ในปี 2563-2564 ทำให้กิจกรรมด้านการเดินเรือสะดุดและติดขัด) ด้านอายุเฉลี่ยของกองเรือ(ข้อมูลล่าสุดปี 2566) อยู่ที่ 22.0 ปี สูงกว่าช่วง 10 ปีก่อนหน้าที่มีอายุเฉลี่ย 20.6 ปี

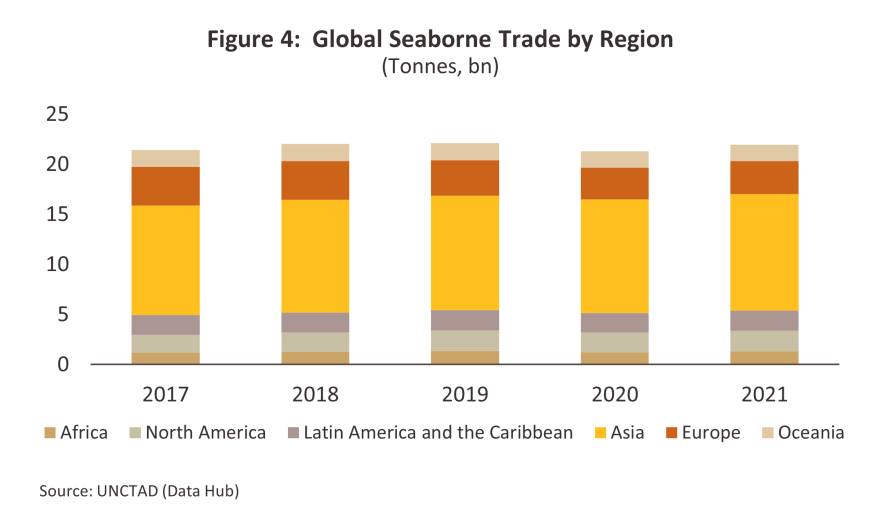

เอเชียเป็นภูมิภาคที่มีปริมาณขนส่งสินค้าทางทะเลมากกว่าครึ่งหนึ่งของโลก (ภาพที่ 4) และใช้ตู้สินค้าหมุนเวียนมากถึง 62.5% ของปริมาณตู้สินค้าที่ใช้ขนส่งทั่วโลก (ที่มา: UNCTAD) ซึ่งเป็นผลจากเศรษฐกิจเติบโตรวดเร็วและการเป็นฐานการผลิตภาคอุตสาหกรรมและเกษตรกรรมที่สำคัญ ทำให้มีความต้องการขนส่งสินค้านำเข้า-ส่งออกกระจายไปในภูมิภาคต่างๆ ของโลก โดยเฉพาะจีน เกาหลีใต้และสิงคโปร์จัดเป็นประเทศที่มีการพัฒนาเครือข่ายการขนส่งทางเรือที่ขยายครอบคลุมทั่วโลก และหากพิจารณาปริมาณขนส่งสินค้าของประเทศต่างๆ ในกลุ่มอาเซียน พบว่า “สิงคโปร์” เป็นประเทศที่มีปริมาณขนส่งสินค้าทางทะเลมากที่สุด (สะท้อนจากระวางบรรทุกของเรือพาณิชย์ที่ใช้ขนส่งมีสัดส่วน 6.0% ของระวางบรรทุกทั่วโลก รองลงมา ได้แก่ อินโดนีเซียและเวียดนาม (สัดส่วน 1.4% และ 0.6% ตามลำดับ)

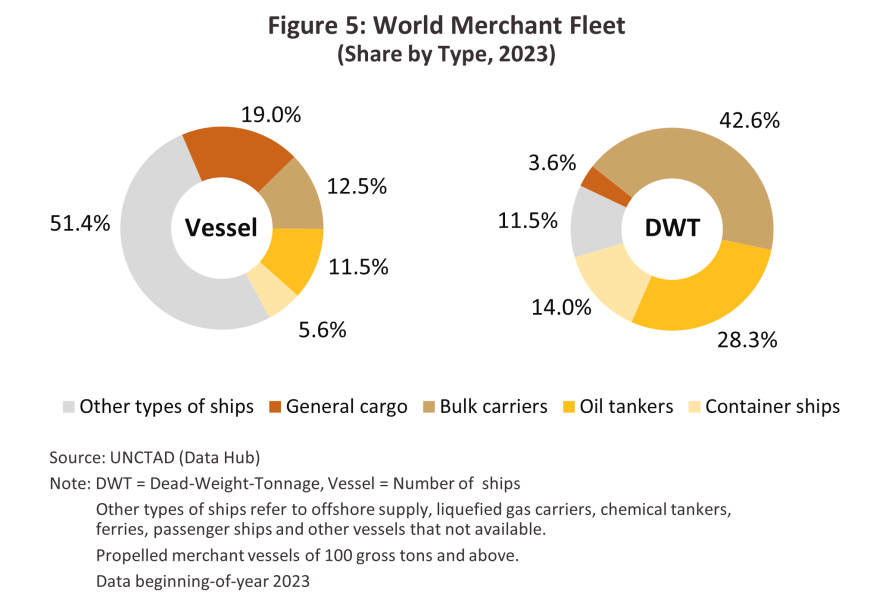

กองเรือพาณิชย์ทั่วโลก (ภาพที่ 5) มีจำนวนรวม 108,789 ลำ (ข้อมูลปี 2566) น้ำหนักบรรทุกรวม 2.3 พันล้าน DWT (Dead-Weight- Tonnage) ได้แก่ เรือบรรทุกสินค้าทั่วไป (General carriers) มีจำนวนเรือคิดเป็นสัดส่วนสูงสุด 19.0% ของเรือทั้งหมด แต่มีน้ำหนักบรรทุกเพียง 3.6% ของน้ำหนักบรรทุกทั้งหมด อายุใช้งานเฉลี่ยมากกว่า 27 ปี เรือเทกอง (Bulk Carriers) มีสัดส่วนจำนวนเรือ 12.5% และน้ำหนักบรรทุกรวมสูงสุด 42.6% ของน้ำหนักบรรทุกทั้งหมด อายุใช้งานเฉลี่ย 12 ปี เรือขนน้ำมัน (Oil Tankers) มีสัดส่วนจำนวนเรือ 11.5% และน้ำหนักบรรทุก 28.3% อายุใช้งานเฉลี่ย 20 ปี และเรือคอนเทนเนอร์ (Container Ships) สัดส่วนจำนวนเรือ 5.6% และน้ำหนักบรรทุกรวม 14.0% อายุใช้งานเฉลี่ย 14 ปี ที่เหลือสัดส่วน 51.4% เป็นเรืออื่นๆ น้ำหนักบรรทุกรวม 11.5% และเมื่อพิจารณาอายุใช้งานเฉลี่ยที่ค่อนข้างน้อยของเรือเทกองและเรือคอนเทนเนอร์ สะท้อนการขนส่งผ่านเรือทั้งสองประเภทมีทิศทางเพิ่มขึ้นอย่างมีนัยสำคัญ ทำให้จำนวนเรือเพิ่มขึ้นเร็วกว่าเรือประเภทอื่น ด้านประเทศเจ้าของเรือ (Ownership) รายใหญ่ 5 อันดับแรกของโลก ได้แก่ จีน (รวมฮ่องกง สัดส่วนรวม 19.1% ของน้ำหนักบรรทุกทั้งหมด) กรีซ (16.9%) ญี่ปุ่น (10.4%) สิงคโปร์ (6.3%) และเกาหลีใต้ (4.2%) มีกำลังบรรทุกรวมกันคิดเป็นสัดส่วน 56.9% ของกองเรือโลก ส่วนไทยอยู่ในอันดับที่ 152 มีสัดส่วนเรือเพียง 0.2% ของกองเรือโลก

ธุรกิจขนส่งสินค้าทางทะเลของไทยมีความสำคัญเพิ่มขึ้นเป็นลำดับ ผลจาก (1) เศรษฐกิจไทยพึ่งพาการส่งออกระหว่างประเทศในสัดส่วนสูง 65.4% ของ GDP (ปี 2566) และมากกว่า 83% ของสินค้าเข้าและออกใช้การขนส่งทางทะเลเป็นหลัก (2) ไทยมีการรวมกลุ่มทางเศรษฐกิจซึ่งช่วยขยายโอกาสทางการค้าและการลงทุนระหว่างกัน เช่น ประชาคมเศรษฐกิจอาเซียน และความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) (3) ไทยเป็นฐานการผลิตที่มีห่วงโซ่อุปทานระดับโลก (Global supply chain) ของภาคอุตสาหกรรมสำคัญ อาทิ รถยนต์และชิ้นส่วนยานยนต์ และ (4) ภาครัฐมีแผนพัฒนาโครงสร้างพื้นฐานสำหรับการคมนาคมขนส่งทางน้ำเพื่อเพิ่มความสามารถในการแข่งขันทางการค้าของประเทศ

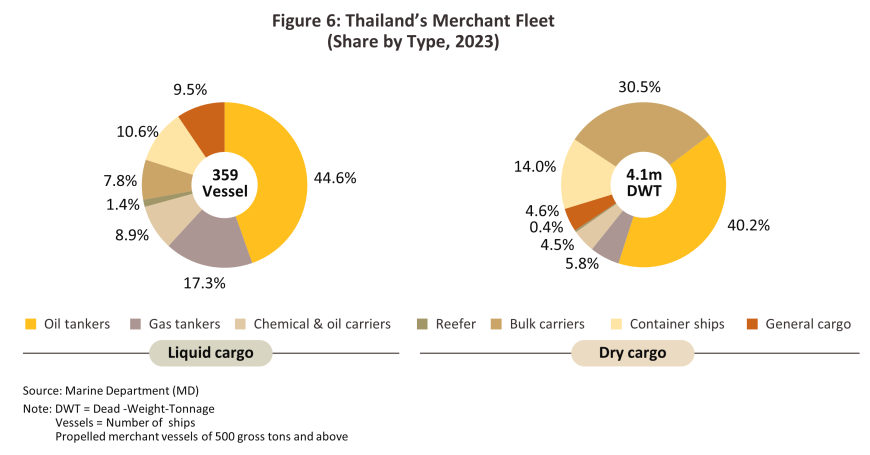

กองเรือพาณิชย์ของไทยแบ่งเป็น 2 กลุ่มหลัก6/ (ภาพที่ 6) ได้แก่

1) เรือบรรทุกสินค้าเหลว (Liquid cargo ship) มีจำนวน 254 ลำ ระวางบรรทุกรวม 2.1 ล้าน DWT คิดเป็นสัดส่วน 70.8% และ 50.6% ของกองเรือพาณิชย์ทั้งหมด แบ่งเป็น เรือบรรทุกน้ำมัน 160 ลำ เรือบรรทุกก๊าซ 62 ลำ และเรือบรรทุกสารเคมีและน้ำมัน 32 ลำ ลูกค้าส่วนใหญ่ คือ ผู้ประกอบการโรงกลั่นน้ำมันและผู้ค้าน้ำมันรายใหญ่ที่มีคลังเก็บน้ำมันตามแนวชายฝั่งทะเล รวมถึงผู้ผลิตและจำหน่ายในต่างประเทศ สินค้าที่บรรทุก อาทิ น้ำมันดิบ สารเคมี ผลิตภัณฑ์ปิโตรเคมีเหลว ก๊าซ และน้ำมันพืช

2) เรือบรรทุกสินค้าแห้ง (Dry cargo ship) จำนวน 105 ลำ ระวางบรรทุกรวม 2.0 ล้าน DWT คิดเป็นสัดส่วน 29.2% และ 49.4% ของกองเรือพาณิชย์ทั้งหมด แบ่งเป็น เรือสินค้าทั่วไป 34 ลำ (56% เป็นเรือที่มีระวางบรรทุกไม่เกิน 5,000 DWT) มีปริมาณบรรทุกรวม 9.3% ของกองเรือบรรทุกสินค้าแห้งทั้งหมด เรือเทกอง 28 ลำ (96% มีระวางบรรทุกมากกว่า 20,000 DWT) ปริมาณบรรทุกรวม 61.6% เรือบรรทุกตู้สินค้า 38 ลำ (68% มีระวางบรรทุกไม่เกิน 5,000 DWT ที่เหลือเป็นเรือขนาดใหญ่มีน้ำหนักบรรทุกมากกว่า 10,000 DWT) มีปริมาณบรรทุกรวม 28.3% เรือตู้ควบคุมอุณหภูมิ (Reefer) 5 ลำ ทั้งหมดมีระวางบรรทุกไม่เกิน 5,000 DWT ปริมาณบรรทุกรวม 0.8% (เรือบรรทุกสินค้าทั่วไปและเรือ Reefer ของไทยมีขนาดระวางบรรทุกไม่มาก มักถูกใช้เป็นกองเรือลูก (Feeder vessel) รับส่งต่อสินค้าระหว่างเรือแม่ขนาดใหญ่กับเมืองท่า หรือขนถ่ายลำ (Transship) ในระยะทางใกล้ๆ แถบประเทศเพื่อนบ้าน)

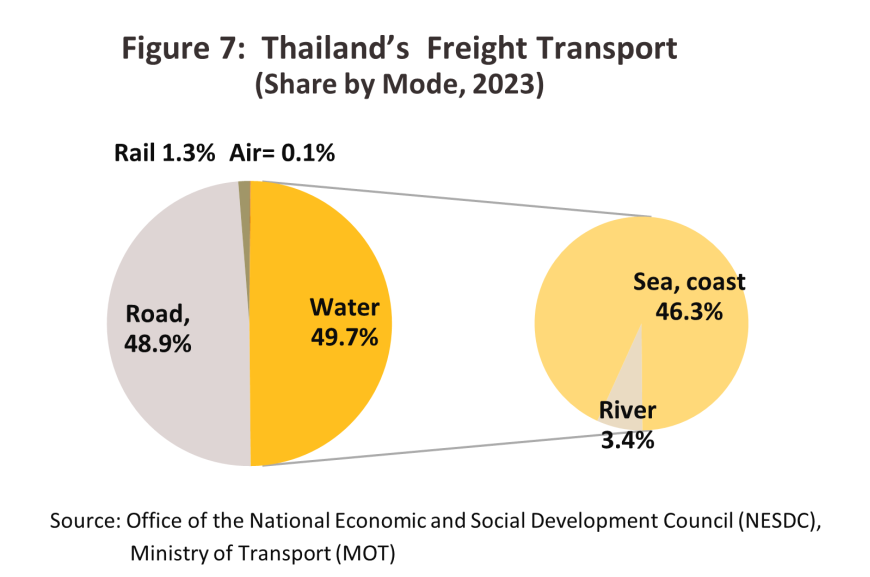

การขนส่งสินค้าทางน้ำของไทยคิดเป็นสัดส่วน 49.7% ของปริมาณขนส่งสินค้าทั้งหมด (ภาพที่ 7) และมีต้นทุนขนส่งต่อหน่วยต่ำสุดเมื่อเทียบการขนส่งรูปแบบอื่น (ตารางที่ 2) โดยการขนส่งทางทะเลและชายฝั่งมีสัดส่วน 46.3% ของการขนส่งทั้งหมด ขณะที่การขนส่งทางแม่น้ำและลำน้ำในประเทศมีสัดส่วน 3.4% การขนส่งสินค้าระหว่างประเทศส่วนใหญ่จะดำเนินผ่านท่าเรือหลัก ได้แก่ ท่าเรือกรุงเทพ (คลองเตย) ท่าเรือแหลมฉบัง และท่าเรือมาบตาพุด ขณะที่ท่าเรือในจังหวัดภูมิภาค (เช่น ท่าเรือระนอง ท่าเรือสงขลา ท่าเรือเชียงแสนและท่าเรือเชียงของ) มักใช้ขนส่งสินค้าข้ามพรมแดนระหว่างไทยและประเทศเพื่อนบ้าน

ธุรกิจขนส่งสินค้าทางทะเลของไทยแข่งขันได้ยากในตลาดโลก เนื่องจาก (1) ไทยมีจำนวนเรือพาณิชย์ค่อนข้างน้อยเพียง 359 ลำ และมีระวางบรรทุกรวมเพียง 4.1 ล้าน DWT (ที่มา: กรมเจ้าท่า) หรือ 0.2% ของน้ำหนักบรรทุกรวมของกองเรือโลก ซึ่งประมาณ 71% เป็นเรือขนาดเล็ก (ระวางบรรทุกไม่เกิน 5,000 DWT) มีเพียง 11% เป็นเรือขนาดใหญ่ (มากกว่า 20,000 DWT) เรือพาณิชย์ของไทยมีสัดส่วนการขนส่งสินค้าระหว่างประเทศเพียง 7% ของปริมาณสินค้าที่ไทยค้าขายกับต่างชาติ7/ และส่วนใหญ่เป็นการเดินเรือเส้นทาง Intra-Asia ที่เหลือ (93%) ต้องพึ่งพากองเรือพาณิชย์ต่างชาติในการขนส่งสินค้า โดยเฉพาะกองเรือยุโรปและเอเชีย (จีน ญี่ปุ่นและเกาหลีใต้) (2) เรือส่วนใหญ่มีอายุการใช้งานยาวนาน จึงมีต้นทุนการดูแลรักษาและค่าเชื้อเพลิงค่อนข้างสูง เป็นอุปสรรคต่อการแข่งขันด้านราคา อาทิ กองเรือบรรทุกน้ำมันและเรือบรรทุกก๊าซมีอายุใช้งานเฉลี่ยมากกว่า 25 ปี และเรือบรรทุกตู้สินค้าเย็น (Reefer) อายุเฉลี่ยเกิน 30 ปี (3) สายการเดินเรือ 20 อันดับแรกของโลก มีกองเรือและเส้นทางเดินเรือหลักประจำอยู่ทั่วโลก มากกว่า 55% เป็นของสายการเดินเรือขนาดใหญ่เพียง 4 ราย (ที่มา: UNCTAD) ซึ่งมีการขยายความครอบคลุมของบริการทั้งโดยเพิ่มเครือข่ายพันธมิตร และขยายสู่การขนส่งรูปแบบอื่นเพื่อเพิ่มความต่อเนื่องในการขนส่ง เช่น เรือ-รถบรรทุก-เครื่องบิน และเรือ-ราง (อาทิ Maersk มี Maersk Air Cargo บริษัท CMA CGM ควบรวมธุรกิจขนส่งสินค้าทางอากาศกับบริษัท Bolloré Logistics ด้านบริษัท MSC ซื้อธุรกิจท่าเทียบเรือ Bolloré Africa Logistics ในแอฟริกา และบริษัท Hapag-Lloyd ขยายการลงทุนธุรกิจท่าเทียบเรือในสหรัฐฯ และละตินอเมริกา) จึงสามารถตอบสนองความต้องการขนส่งสินค้าในเส้นทางที่หลากหลาย และ (4) การปฏิบัติตามกฎระเบียบสากลที่เข้มงวดมากขึ้น ทั้งด้านการใช้เชื้อเพลิงทางเลือกและการใช้เทคโนโลยีลดการปล่อยก๊าซคาร์บอนในการขนส่ง (Green technology) ซึ่งเป็นภาระต้นทุนที่จะเพิ่มขึ้นของผู้ประกอบการ8/ โดย Maersk และ Hapag-Lloyd ประเมินว่าจะทำให้อุปทานเรือเพิ่มขึ้นจากเดิม 15% และ 5–10% ตามลำดับ เพื่อรักษาระดับการให้บริการ (ที่มา: UNCTAD) (ปี 2565 เรือต่อใหม่ที่ใช้เชื้อเพลิงทางเลือก อาทิ ก๊าซ LNG แบตเตอรี/ไฮบริด LPG Methanol และไฮโดรเจน มีสัดส่วน 21.1% ของกองเรือโลก) ด้านกองเรือของไทยทยอยปรับตัวรับกฏเกณฑ์ดังกล่าว โดยใช้เรือที่ประหยัดเชื้อเพลิง มีการติดตั้งอุปกรณ์เพื่อลดมลพิษทางอากาศหรือบำบัดน้ำเสียก่อนปล่อยลงทะเล

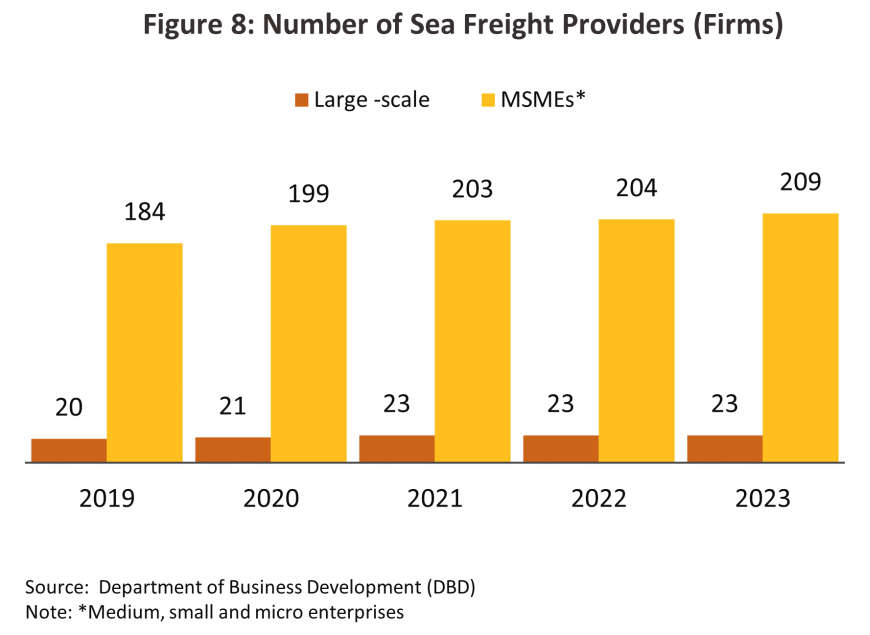

ปี 2566 ผู้ให้บริการขนส่งทางทะเลและตามแนวชายฝั่ง (สัญชาติไทยและผู้ร่วมทุนกับต่างชาติซึ่งจดทะเบียนนิติบุคคลที่กระทรวงพาณิชย์) มีจำนวน 232 ราย (ภาพที่ 8) แบ่งเป็น (1) ผู้ประกอบการรายใหญ่ 23 ราย (สัดส่วน 6% ของผู้ประกอบการทั้งหมด)9/ ส่วนใหญ่เป็น VOCC ของไทยที่มีทั้งเรือขนสินค้าเหลว เรือขนสินค้าบรรจุตู้ เรือขนสินค้าเทกอง และผู้ประกอบการไทยที่ร่วมทุนกับต่างชาติ และ (2) ผู้ประกอบการรายกลาง รายเล็กและรายย่อย (SMEs และ Micros) 209 ราย (สัดส่วน 94%)10/ มีทั้งที่เป็น VOCC ขนสินค้าเหลวแนวชายฝั่ง สินค้าเทกองแห้ง สินค้าบรรจุตู้ และเป็นตัวแทนจัดการขนส่ง บางรายเป็นบริษัทย่อยที่รับขนส่งสินค้าให้บริษัทในเครือ หรือเป็นบริษัทร่วมทุนกับต่างชาติในประเทศที่เรือขนส่งเข้าเทียบท่า หรือเป็นบริษัทย่อยของผู้ผลิตวัตถุดิบ

สถานการณ์ที่ผ่านมา

ปริมาณสินค้าที่ขนส่งทางทะเลทั่วโลกกระเตื้องขึ้นในปี 2566 ที่ระดับ 2.4% YoY จากที่หดตัว -0.4% ในปี 2565 โดยปัจจัยที่ส่งผลต่อการเติบโตมาจาก (1) การฟื้นตัวของห่วงโซ่อุปทานทางทะเลหลังวิกฤติ COVID-19 โดยปัญหาความล่าช้าในการขนส่งทางเรือลดลงอย่างมีนัยสำคัญ ขณะที่อัตราค่าระวางเรือกลับสู่ระดับปกติมากขึ้น (2) ความต้องการเร่งสะสมสต็อกสินค้าโดยเฉพาะอาหารเพื่อความมั่นคงในประเทศ หลังภัยแล้งในหลายภูมิภาคทำให้บางประเทศออกมาตรการจำกัดการส่งออกอาหาร และ (3) การปรับเส้นทางเดินเรือขนส่งสินค้าของยูเครน (Humanitarian Corridor เริ่ม 10 สิงหาคม 2566) ช่วยให้การส่งออกธัญพืชทยอยกลับสู่ระดับใกล้เคียงก่อนเกิดสงครามในช่วงต้นปี 2565 อย่างไรก็ตาม ภาคการค้าโลกที่หดตัว -1.1% ส่วนหนึ่งเป็นผลจากอัตราเงินเฟ้อทรงตัวระดับสูงทั่วโลก (ที่มา: WTO) ภาวะสงครามในหลายพื้นที่ และปรากฏการณ์เอลนีโญทำให้ระดับน้ำในคลองปานามาและแม่น้ำหลายสายในยุโรปลดต่ำลง ทำให้มีการหลีกเลี่ยงเส้นทางเดินเรือเพื่อความปลอดภัย (อาทิ ทะเลดำ และทะเลแดง) รวมถึงลดความถี่ในการเดินเรือ ส่งผลให้การขนส่งทางทะเลใช้เวลานานขึ้น ขณะที่อัตราค่าระวางปรับสูงขึ้นจากการเพิ่มค่าธรรมเนียมพิเศษ (อาทิ ค่าประกันภัย และค่าธรรมเนียมผ่านคลอง) ซึ่งเก็บจากผู้ต้องการส่งสินค้าทางเรือ ทำให้ความต้องการสต็อกสินค้าที่ไม่จำเป็นมีน้อยลง เป็นปัจจัยทำให้การเติบโตของธุรกิจขนส่งทางเรือไม่สูงมากนัก

ปี 2567 ประเมินว่าปริมาณขนส่งสินค้าทางเรือทั่วโลกจะขยายตัว 2.0% จากปี 2566 โดยความต้องการขนส่งสินค้าได้แรงหนุนจากเศรษฐกิจโลกที่ฟื้นตัวอย่างค่อยเป็นค่อยไปทำให้ความต้องการบริโภคสินค้ากระเตื้องขึ้น และการที่จีนเร่งส่งออกสินค้าไปยังสหรัฐฯ เพื่อเลี่ยงผลกระทบจากการปรับขึ้นอัตราภาษีสินค้านำเข้า (ตั้งแต่ 25-102%) ในปีนี้ ทำให้มีความต้องการระวางเรือมากขึ้นจากผู้ประกอบการจีน สำหรับปัจจัยเชิงลบที่กระทบความต้องการขนส่งสินค้า อาทิ ความขัดแย้งเชิงภูมิรัฐศาสตร์ในตะวันออกกลางและทะเลแดง (ตั้งแต่ 19 พฤศจิกายน 2566 เป็นต้นมา) ทำให้มีการเปลี่ยนเส้นทางเดินเรือเพื่อหลีกเลี่ยงพื้นที่เสี่ยง และมีความคับคั่งบริเวณท่าเรือ เช่น ท่าเรือสิงคโปร์และจีน รวมถึงตู้คอนเทนเนอร์หมุนเวียนไม่เพียงพอต่อความต้องการในบางช่วงเวลา ขณะที่กำลังการขนส่ง (Capacity) ลดลง ทำให้การขนส่งสินค้าใช้เวลานานขึ้นและมีต้นทุนสูงขึ้น (เช่น ต้นทุนน้ำมันเพิ่มขึ้น ค่าประกันความเสี่ยงสำหรับสินค้าและเรือเพิ่มเติมจากปกติ และค่าใช้จ่ายดำเนินการอื่นๆ) ปัจจัยข้างต้นผลักดันให้ค่าระวางเรือพุ่งสูงขึ้นในบางช่วงเวลา ส่งผลอย่างมีนัยสำคัญต่อความต้องการขนส่งสินค้า

สำหรับปริมาณขนส่งสินค้าทางทะเลของไทยในปี 2567 ประเมินว่าจะเติบโต 2.5% จากปีก่อนหน้า เนื่องจากได้รับผลบวกจากการฟื้นตัวของการค้าโลกซึ่ง WTO ประเมินว่าจะอยู่ที่ระดับ 2.7% อีกทั้งไทยยังได้อานิสงส์จากการส่งออกสินค้ากลุ่มทดแทนสินค้าจีน เช่น เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ รวมถึงสินค้าที่อยู่ในห่วงโซ่อุปทานที่จีนเร่งผลิตและส่งออก ขณะที่ภาครัฐอนุญาตให้เรือขนาดใหญ่ 400 เมตรสามารถเข้าเทียบท่าได้ทำให้มีจำนวนเรือมากขึ้น ช่วยหนุนภาคการค้าระหว่างประเทศของไทยและความต้องการขนส่งสินค้าปรับดีขึ้นตามมา อย่างไรก็ตาม ยังมีปัจจัยลบจากความขัดแย้งเชิงภูมิรัฐศาสตร์โลก การขาดแคลนตู้คอนเทนเนอร์ในบางช่วงเวลา และอัตราค่าระวางเรือที่ปรับสูงขึ้นซึ่งในท้ายที่สุดจะถูกส่งผ่านสู่ผู้บริโภค ส่งผลกระทบต่อความต้องการบริโภคสินค้าลดลงระดับหนึ่ง โดยสถานการณ์ขนส่งสินค้าทางทะเลปี 2567 สรุปได้ดังนี้

-

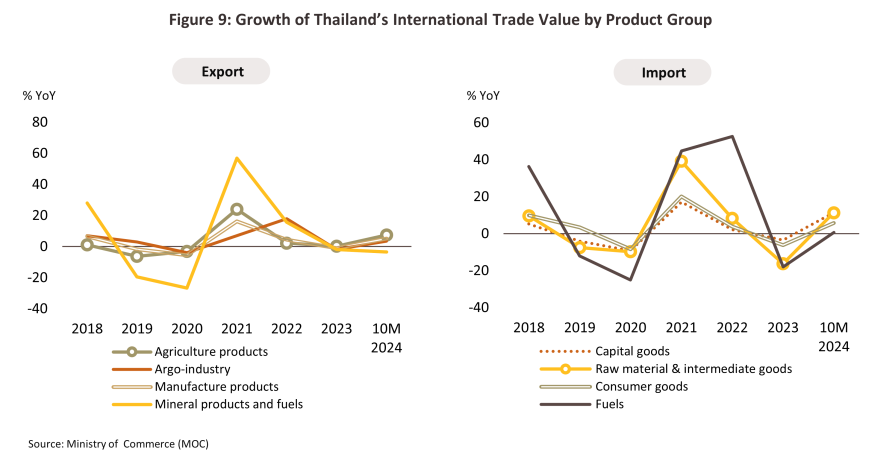

การค้าระหว่างประเทศโดยรวม (การนำเข้าและส่งออก) มีแนวโน้มขยายตัว 4.3% YoY (เชิงมูลค่า) สอดคล้องกับทิศทางการค้าโลก โดย 10 เดือนแรกของปี (ภาพที่ 9) มูลค่าส่งออกขยายตัว 4.9% YoY สินค้าที่มีการส่งออกเพิ่มขึ้นอยู่ในกลุ่มสินค้าเกษตร (+7.4% YoY) และสินค้าอุตสาหกรรม (+5.3% YoY) ด้านมูลค่านำเข้าขยายตัว 6.5% YoY นำโดยสินค้าทุน (+11.4% YoY) สินค้าวัตถุดิบและกึ่งสำเร็จรูป (+11.3% YoY) และน้ำมันดิบ (+9.6% YoY) ทั้งนี้ ท่าเรือกรุงเทพและท่าเรือแหลมฉบังยังคงเป็นท่าเรือหลักในการขนส่ง

-

ปี 2567 วิจัยกรุงศรีประเมินว่าจำนวนเรือขนส่งสินค้าจะเพิ่มขึ้น 1.0-2.0% จากปี 2566 เพื่อรองรับการฟื้นตัวของภาคการค้าระหว่างประเทศ และการขยายเส้นทางขนส่งสู่ภูมิภาคที่มีศักยภาพการเติบโตสูง (เช่น อินเดีย ตะวันออกกลางและทวีปแอฟริกา) เพื่อขยายโครงข่ายการให้บริการ รวมถึงการลงทุนเรือใหม่ทดแทนเรือเก่า ซึ่งมีการติดตั้งอุปกรณ์ประหยัดพลังงานและใช้เทคโนโลยีต่างๆ มากขึ้น (อาทิ การลดน้ำหนักของตัวเรือ การใช้ปริมาณน้ำมันน้อยกว่าในความเร็วและระยะทางที่เท่ากัน และลดปริมาณการปล่อย CO2) อย่างไรก็ตาม ยังมีเรือไทยบางส่วนถูกยกเลิกการใช้งาน หรือไปจดทะเบียนในต่างประเทศ รวมถึงการปรับปรุงกองเรือให้สอดคล้องกับเกณฑ์สากล11/ โดยนำเรือเก่า (อายุใช้งานเฉลี่ย 37 ปี) ไปรีไซเคิล (Scrap)

-

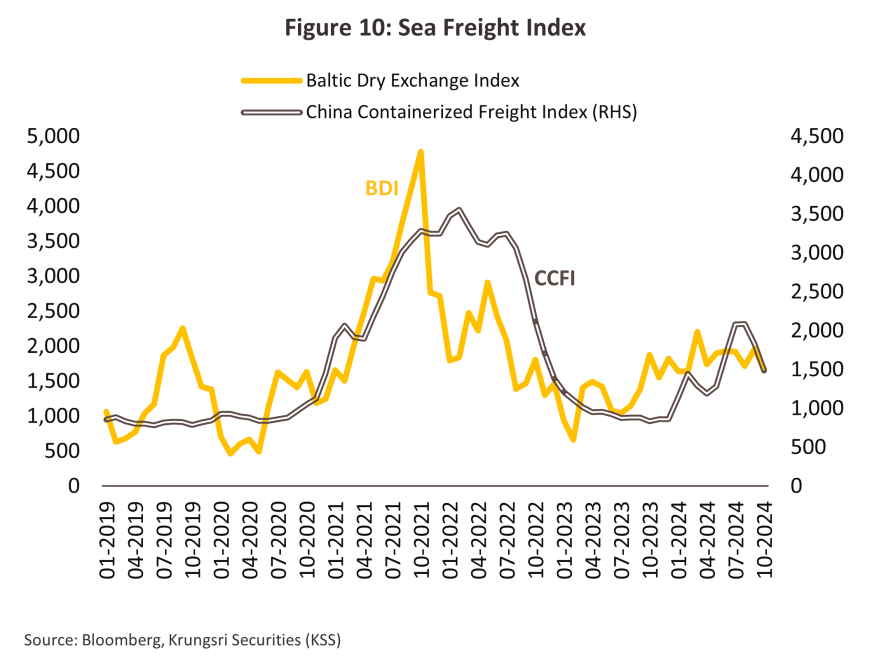

อัตราค่าระวางเรือ (Freight rate) ปรับสูงขึ้นเป็นระยะ โดยช่วง 10 เดือนแรกของปี (ภาพที่ 10) ดัชนี BDI และ CCFI เพิ่มขึ้น 47.2% YoY และ 61.3% YoY ตามลำดับ และแตะระดับสูงสุดในเดือนมีนาคมและสิงหาคม ที่ 2,205 จุด และ 2,086 จุด ตามลำดับ อย่างไรก็ตาม ระดับดังกล่าวยังต่ำกว่าระดับสูงสุดที่ 4,782 จุด ในเดือนตุลาคม 2564 สำหรับ BDI และ 3,557 จุดในเดือนกุมภาพันธ์ 2565 สำหรับ CCFI (ช่วงวิกฤต COVID-19) ทั้งนี้ ในเดือนตุลาคม 2567 ค่าระวางเรือจากไทยไปยังตลาดสำคัญปรับสูงขึ้นในทุกเส้นทาง (เมื่อเทียบกับช่วงก่อนเกิดปัญหาทะเลแดงปี 2566) อาทิ เส้นทางยุโรปเพิ่มขึ้น 218.2% YoY /ตู้ 20 ฟุต สหรัฐฯ ฝั่งตะวันตก +87.5% อินเดีย (Nhava Sheva) +26.7% และแอฟริกา (Durban) +196.0% ส่งผลให้ต้นทุนการขนส่งสินค้าปรับสูงขึ้นตามมา และมีผลเชิงลบต่อปริมาณการขนส่งสินค้าในภาคการค้าระหว่างประเทศของไทย

ค่าระวางเรือที่ปรับสูงขึ้นมีส่วนช่วยหนุนผลประกอบการครึ่งแรกของปี 2567 ซึ่งรายได้ของผู้ประกอบการขนส่งทางเรือที่จดทะเบียนในตลาดหลักทรัพย์ฯ เติบโตต่อเนื่อง โดยกลุ่มเรือขนส่งตู้สินค้าเพิ่มขึ้น 8.1% YoY ขณะที่กลุ่มเรือสินค้าเทกองแห้งเพิ่มขึ้น 45.1% YoY

แนวโน้มอุตสาหกรรม

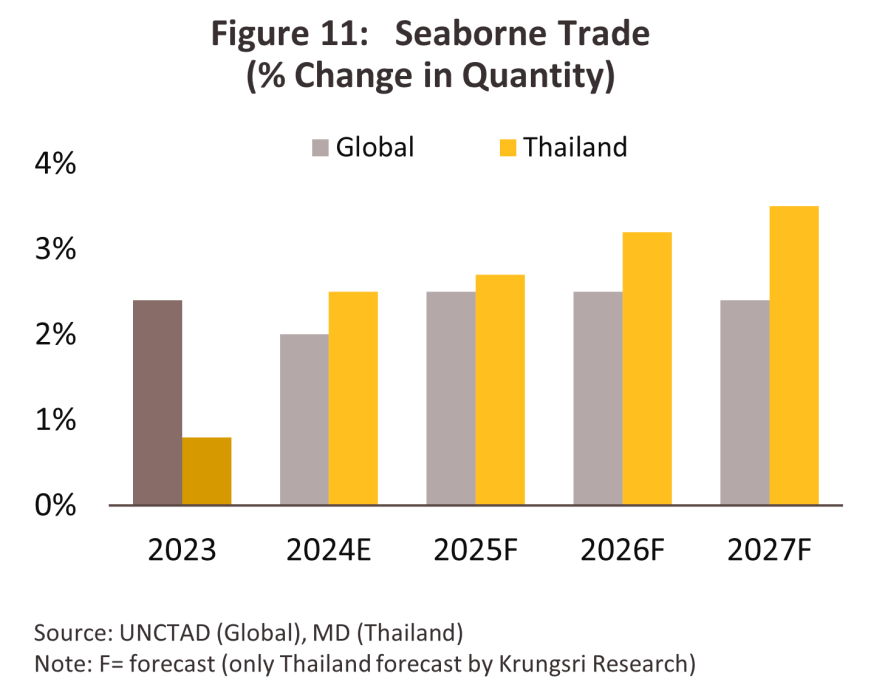

UNCTAD คาดว่าปริมาณขนส่งสินค้าทางทะเลทั่วโลกจะเติบโต 2.5% ในปี 2568 เร่งขึ้นจาก 2.0% ในปี 2567 (ภาพที่ 11) ผลจากการค้าโลกมีทิศทางปรับตัวดีขึ้น ช่วยหนุนภาคการค้าระหว่างประเทศของไทยเติบโตในทางเดียวกัน โดยวิจัยกรุงศรีคาดว่าปริมาณขนส่งสินค้าทางทะเลของไทยจะขยายตัวเฉลี่ย 2.5-3.5% ต่อปีในปี 2568-2570 เทียบกับ 2.7% ปี 2567 โดยมีปัจจัยสนับสนุน ดังนี้

-

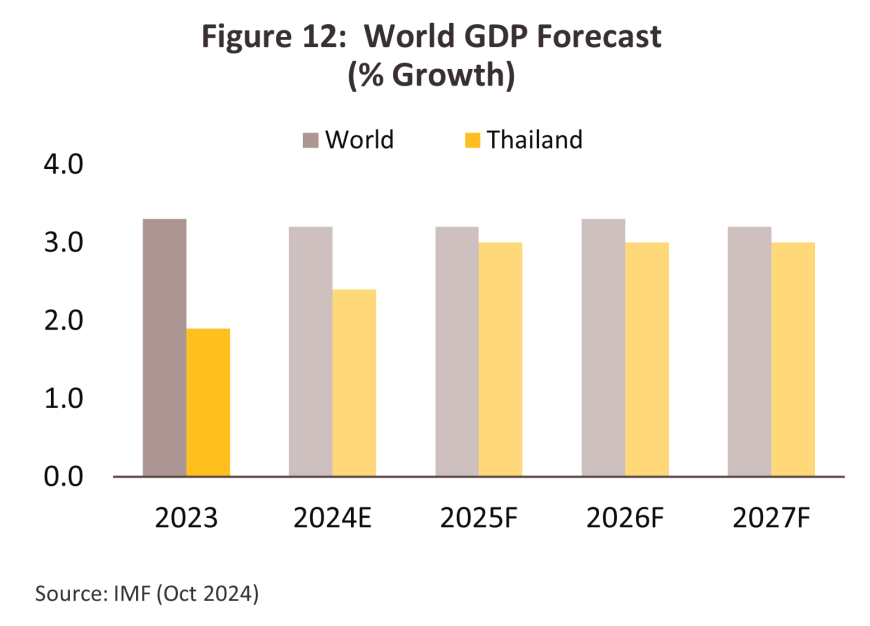

เศรษฐกิจโลกมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป โดย IMF คาดว่าเศรษฐกิจโลกปี 2568-2570 จะเติบโตเฉลี่ย 3.2% ต่อปี หนุนการค้าโลกเติบโตในช่วง 3.3-3.6% จาก 3.1% ปี 2567 (ภาพที่ 12) โดยเฉพาะประเทศในภูมิภาคเอเชีย (สัดส่วนการขนส่งสินค้าทางทะเลมากกว่า 53% ของการขนส่งสินค้าทางทะเลทั่วโลก) ซึ่ง IMF คาดว่าจะเติบโต 4.6-5.0% ต่อปี ทั้งยังมีเส้นทางขนส่งทั้งทางรางและทางทะเลที่เชื่อมโยงกันระหว่างเอเชีย-แอฟริกา-ยุโรป ตามโครงการ Belt and Road Initiative จะหนุนปริมาณการขนส่งสินค้าเพิ่มขึ้น

-

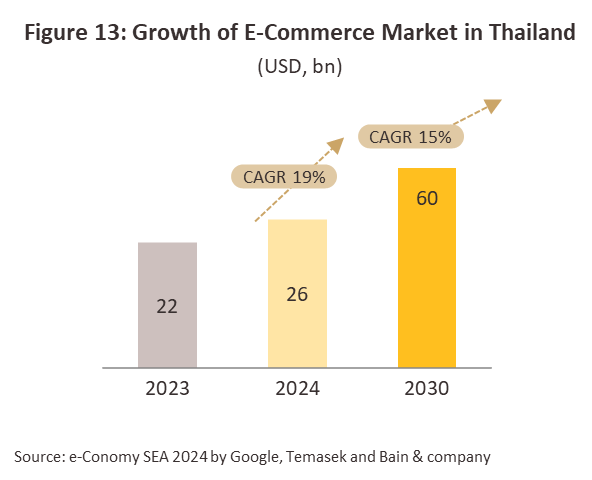

เศรษฐกิจไทยมีแนวโน้มเติบโตต่อเนื่องที่ระดับ 2.5-3.0% ต่อปี โดยมีแรงหนุนจากภาคท่องเที่ยวซึ่งได้อานิสงส์จากนักท่องเที่ยวต่างชาติที่คาดว่าจะสูงกว่า 40 ล้านคนในปี 2568 ทำให้มีความต้องการสินค้าอุปโภคบริโภคมากขึ้น ผนวกกับไทยจะได้ประโยชน์ด้านการส่งออกจากการเบี่ยงเบนทางการค้า (Trade diversion) และการเร่งเปิดตลาดส่งออกใหม่ในตะวันออกกลางและแอฟริกา หลังมาตรการกีดกันการค้าระหว่างสหรัฐฯ-จีนมีแนวโน้มรุนแรงขึ้น ขณะที่ภาวะโลกร้อนและความขัดแย้งเชิงภูมิรัฐศาสตร์ทำให้หลายประเทศต้องการสินค้ากลุ่มอาหารจากไทยซึ่งเป็นผู้ผลิตและผู้ส่งออกอาหารอันดับต้นๆ ของโลกเพื่อเพิ่มความมั่นคงทางอาหาร นอกจากนี้ การเติบโตต่อเนื่องของธุรกิจการค้าออนไลน์ที่ระดับเฉลี่ย 15.0% ต่อปี (ที่มา: e-Conomy SEA 2024) (ภาพที่ 13) จะช่วยเพิ่มปริมาณการขนส่งสินค้าเพื่อตอบสนองผู้บริโภคทั้งในและต่างประเทศ ปัจจัยข้างต้นทำให้คาดว่าความต้องการขนส่งสินค้าอุปโภคบริโภค วัตถุดิบ รวมถึงเครื่องจักรและอุปกรณ์จะปรับสูงขึ้นต่อเนื่อง

-

การค้าโลกมีการแบ่งขั้ว (Decoupling) ชัดเจนขึ้น และการกีดกันการค้าที่จะทวีความเข้มข้นขึ้นโดยเฉพาะสหรัฐฯ-จีน ส่งผลให้นักลงทุนต่างชาติย้ายฐานการผลิตมาลงทุนที่ไทยมากขึ้น จากข้อได้เปรียบของไทยที่อยู่ในทำเลศูนย์กลางอาเซียน มีความพร้อมด้านโครงสร้างพื้นฐานและนโยบายส่งเสริมการลงทุนจากภาครัฐ (เช่น ยุทธศาสตร์ส่งเสริมการลงทุนเชิงรุกของ BOI ในปี 2567-2570) และมีการทำความตกลงทางการค้าทั้งทวิภาคีและพหุภาคีกับหลายประเทศ (ล่าสุดกำลังเจรจาความตกลงการค้าเสรีกับสหรัฐอาหรับเอมิเรตส์ (UAE) และสมาคมการค้าเสรีแห่งยุโรป (EFTA)) จะเพิ่มโอกาสเติบโตของการขนส่งสินค้าที่หลากหลายและกระจายตัวมากขึ้น รวมถึงการขยายฐานรายได้จากตลาดและเส้นทางขนส่งใหม่ที่มีมากขึ้น

-

แผนพัฒนาโครงสร้างพื้นฐานทางน้ำจากภาครัฐเชื่อมเส้นทางโลจิสติกส์ทั้งระบบ เพิ่มความสะดวกและรวดเร็วต่อการขนถ่ายสินค้า โดยเฉพาะในพื้นที่ระเบียงเศรษฐกิจภาคตะวันออก (Eastern Economic Corridor: EEC) อาทิ (1) โครงการพัฒนาท่าเรือแหลมฉบังเฟส 3 จะรองรับตู้สินค้าได้เพิ่มขึ้น 7 ล้าน TEU ต่อปี (คาดทยอยแล้วเสร็จปี 2570-2578) (2) โครงการพัฒนาท่าเรืออุตสาหกรรมมาบตาพุดเฟส 3 เพื่อเป็นศูนย์กลางซื้อขายก๊าซธรรมชาติเหลวในอาเซียน จะรองรับการขนถ่ายปิโตรเคมีและก๊าซธรรมชาติได้เพิ่มขึ้น 16 ล้านตันต่อปี (เฟส 3 ช่วงที่ 1 เปิดปี 2569) และ (3) การลงทุนระบบสนับสนุนการขนส่งต่อเนื่องหลายรูปแบบ เช่น การใช้เครื่องจักรยกตู้สินค้าที่ส่งมาทางเรือและทางรางสู่รถบรรทุกในศูนย์ขนส่งตู้สินค้าทางรถไฟระยะที่ 2 (ท่าเรือแหลมฉบัง) เพื่อสนับสนุนการขนส่งสินค้าระหว่างเรือ-ราง-รถ และการพัฒนาท่าเรือภูมิภาคเชื่อมการขนส่งเส้นทางกระบี่-พังงา-ภูเก็ต (เริ่มก่อสร้างปี 2567-2576)

-

การเชื่อมโยงเส้นทางขนส่งกับประเทศเพื่อนบ้านช่วยเพิ่มโอกาสทางการค้าของไทย อาทิ โครงการ New International Land and Sea Trade Corridor: ILSTC (ปี 2566-2570) ของจีน ซึ่งเชื่อมต่อเส้นทางกับโครงการ Belt and Road Initiative (BRI) และเชื่อมต่อไทยและอาเซียนทางเรือผ่านท่าเรือชินโจว เน้นการขนส่งสินค้ารูปแบบ “เรือ- ราง” เป็นหลัก ทั้งยังสามารถเชื่อมโยงโครงข่าย China-Europe Railway เพื่อขนส่งสินค้าไปยังเอเชียกลางและยุโรปได้ จึงเพิ่มโอกาสแก่ผู้ประกอบการของไทยในการขนส่งสินค้าจากท่าเรือแหลมฉบัง (ใช้เวลา 6 วัน) หรือท่าเรือกรุงเทพฯ (5 วัน) ไปยังท่าเรือชินโจว นอกจากนี้ หลายประเทศในอาเซียนเร่งลงทุนโครงการเมกะโปรเจ็กต์ทางน้ำ เพื่อรองรับความต้องการของสายการเดินเรือทั่วโลก เนื่องจากเส้นทางขนส่งทางน้ำของอาเซียนมีความสำคัญ โดยเป็นจุดยุทธศาสตร์เชื่อมต่อประตูการค้าจากเอเชียตะวันออกไปยังภูมิภาคอื่นทั่วโลก

รายได้ของผู้ให้บริการขนส่งทางทะเลของไทยอาจถูกจำกัดจาก (1) ค่าระวางเรือมีแนวโน้มผันผวนเป็นระยะ จากความขัดแย้งทางภูมิรัฐศาสตร์ที่ยืดเยื้อและอาจรุนแรงขึ้นในบางช่วงเวลา โดยเฉพาะบริเวณเส้นทางเดินเรือสำคัญ (เช่น ทะเลแดง) ทำให้ต้นทุนการเดินเรือปรับสูงขึ้น ขณะที่มาตรการปกป้องการค้าของประเทศแกนหลัก (เช่น สหรัฐฯ อียู และแคนาดา) ต่อจีน จะกดดันความต้องการสินค้าของไทยปรับลดในระดับหนึ่ง (2) การแข่งขันของบริษัทเดินเรือมีแนวโน้มรุนแรงขึ้น จากการรวมกลุ่มพันธมิตรสายเรือ เช่น กลุ่ม “The Gemini Cooperation” ซึ่งประกอบด้วย Maersk (สายเรืออันดับ 2 ของโลก) และ Hapag Lloyd (อันดับ 5) ในเดือนกุมภาพันธ์ 2568 หลัง Maersk มีแผนยุติความร่วมมือกับ MSC (อันดับ 1) ในเดือนมกราคม 2568 ขณะที่กลุ่ม “The Ocean Alliance” ซึ่งประกอบด้วย CMA CGM (อันดับ 3) COSCO (อันดับ 4) Evergreen (อันดับ 7) และ OOCL (ธุรกิจในเครือ COSCO) จะขยายความร่วมมือจนถึงปี 2575 และกลุ่ม “The Premier Alliance” ประกอบด้วย ONE (อันดับ 6) HMM (อันดับ 8) และ YML(อันดับ 9) ตั้งเป้าขยายเส้นทางขนส่ง Trans-Pacific และเอเชีย-ตะวันออกกลางมากขึ้น กลุ่มพันธมิตรข้างต้นจะมีส่วนกำหนดทิศทางอัตราค่าระวางและอาจชิงส่วนแบ่งตลาดจากผู้ประกอบการเดินเรือของไทย และ (3) อุปทานเรือใหม่จะเข้าสู่ตลาดเพิ่มขึ้น ท่ามกลางอุปสงค์ที่เพิ่มขึ้นช้ากว่า โดยปี 2567 และ 2568 BIMCO ประมาณการว่าเรือคอนเทนเนอร์จะมีระวางบรรทุกเพิ่มขึ้น 10.3% และ 6.3% ตามลำดับ โดยจำนวนเรือใหม่จะเพิ่มขึ้นเฉลี่ย 6.7% ต่อปี ขณะที่อุปสงค์การขนส่งจะทรงตัวที่ 5.5% ต่อปี ด้าน Drewry Maritime Research คาดว่าอุปทานเรือเทกองแห้งจะเติบโต 2.7% และ 2.4% ตามลำดับ ขณะที่อุปสงค์การขนส่งจะเพิ่มขึ้นในช่วง 1.5-3.0% ต่อปี

ผู้ประกอบการไทยมีแนวโน้มเพิ่มอุปทานเรือขนส่งสินค้าที่ระดับ 1.0-2.0% ต่อปี เพื่อรองรับอุปสงค์ที่จะปรับสูงขึ้นและการขยายเส้นทางการให้บริการเพื่อขยายฐานรายได้ และปรับกลยุทธ์การตลาด อาทิ การให้บริการขนส่งต่อเนื่องหลายรูปแบบหรือแบบครบวงจร หรือการเป็นพันธมิตรกับผู้ประกอบการต่างชาติเพื่อขยายฐานการให้บริการและกลุ่มลูกค้า อย่างไรก็ตาม ผู้ประกอบการของไทยจะเผชิญการแข่งขันที่รุนแรงขึ้นจากผู้ประกอบการต่างชาติที่ขยายตลาดขนส่งสินค้าในไทย เนื่องจากเส้นทางเดินเรือสาย Trans-pacific และ Asia-Europe เป็นเส้นทางหลักในการขนส่งจากเอเชียไปฝั่งตะวันตก จึงจูงใจให้มีการขยายเส้นทางเดินเรือของสายเรือเดิมและรายใหม่ที่เข้ามาแข่งขัน อาทิ Sinolines สายเรือสัญชาติจีนที่ขยายบริการขนส่งสินค้าระหว่างไทย จีนและฮ่องกง (เปิดให้บริการเดือนพฤศจิกายน 2567) และบริษัท CORTEN SHIPPING (Thailand) ผู้ให้บริการขนส่งสินค้าทางทะเลชั้นนำระดับโลก นอกจากนี้ กฏระเบียบการเดินเรือทะเลที่กำหนดให้เรือลดการปล่อยก๊าซ CO2 ทำให้กองเรือสินค้าของไทยต้องปรับตัว เช่น ใช้เรือใหม่หรือเรืออายุน้อย ลดอุปทานหรือจำกัดระวางบรรทุก หรือเดินเรือช้าลง ปัจจัยข้างต้นจะผลักดันค่าระวางขนส่งทางเรือมีทิศทางทรงตัวสูงกว่าเมื่อเทียบกับช่วงก่อน COVID-19

วิจัยกรุงศรีประเมินทิศทางธุรกิจขนส่งทางเรือแบ่งตามประเภทเรือ ดังนี้

ปัจจัยท้าทายที่อาจกดดันผลประกอบการของธุรกิจในระยะต่อไป ได้แก่ (1) ความขัดแย้งเชิงภูมิรัฐศาสตร์ในหลายพื้นที่ ทำให้ราคาพลังงานในตลาดโลกมีแนวโน้มผันผวนในทิศทางขาขึ้น กดดันต้นทุนการขนส่ง (2) การแข่งขันจากผู้ให้บริการต่างชาติซึ่งมีแนวโน้มขยายธุรกิจมายังเอเชียมากขึ้น ทำให้สายเรือต่างชาติที่มีส่วนแบ่งตลาดสูงสามารถต่อรองและควบคุมปริมาณระวางในตลาดได้ ผู้ประกอบการไทยจึงต้องเร่งปรับตัว อาทิ การหาพันธมิตรทางธุรกิจเพื่อลดต้นทุนและเพิ่มประสิทธิภาพการบริหารจัดการ เพื่อเพิ่มความสามารถในการแข่งขัน (3) ภาระการลงทุนที่เพิ่มขึ้นจากการปฏิบัติตามเกณฑ์มาตรฐานของอุตสาหกรรมการเดินเรือทะเลที่เข้มงวดขึ้น โดยเฉพาะประสิทธิภาพการใช้เชื้อเพลิงและระบบเทคโนโลยีการขนส่ง รวมถึงการปรับปรุงกองเรือให้เป็น Zero Emission Vessels ตามเกณฑ์ IMO 202312/ (อาทิ การปล่อยก๊าซ CO2 ตามเกณฑ์ที่กำหนด) ขณะที่เรือใหม่ที่ปล่อยมลพิษน้อยยังมีจำนวนน้อยและราคาสูง ส่วนพลังงานสะอาดที่ใช้ทดแทนยังมีน้อยและราคาแพง (4) ความล่าช้าของการพัฒนาโครงสร้างพื้นฐานที่เกี่ยวเนื่องกับการขนส่งทางทะเล ส่วนใหญ่อยู่ในช่วงเตรียมการก่อสร้างและยืดระยะเวลาเปิดให้บริการ อาทิ โครงการท่าเรือแหลมฉบัง เฟส 3 ช่วงที่ 1 (มีแผนเปิดดำเนินการท่าเรือ F1 ในปี 2570) และท่าเรือมาบตาพุด เฟส 3 ช่วงที่ 1 (มีแผนเปิดบริการปี 2569) และ (5) โอกาสการใช้เรือขนาดเล็กในการขนส่งมีน้อยลง (ที่มา: Alphaliner) จึงอาจเป็นอุปสรรคต่อผู้ประกอบการไทยที่กองเรือขนส่งส่วนใหญ่เป็นเรือขนาดเล็กและอายุมาก อาจเผชิญการแข่งขันด้านค่าระวางที่รุนแรงจากเรือขนาดเดียวกัน เรือขนาดใหญ่ และเรือต่อใหม่ที่ทยอยเข้าตลาด

1/ ที่มา: สำนักงานนโยบายและแผนการขนส่งและจราจร (สนข.) กระทรวงคมนาคม ปี 2556

2/ ที่มา: United Nations Conference on Trade and Development (UNCTAD)

3/ ไม่รวมสินค้าจากเรือประมง เรือบรรทุกเครื่องบินและยุทโธปกรณ์ หรือเรือสนับสนุนสิ่งของยังชีพ

4/ สินค้าแห้ง อาจเป็นสินค้าเทกอง อาทิ ธัญพืช ถ่านหิน หรือสินแร่เหล็ก ส่วนสินค้าทั่วไป (General cargo) อาทิ วัตถุดิบ สินค้ากึ่งสำเร็จรูป เครื่องจักร สินค้าบรรจุในตู้เป็นสินค้าที่หีบห่อ (Breakbulk) สินค้าสำเร็จรูป และสินค้าแช่เย็นแช่แข็ง (Refrigerated cargo)

5/ การบรรจุสินค้ามีทั้งแบบเต็มตู้คอนเทนเนอร์ (Full Container Load: FCL) ซึ่งสินค้าเป็นของเจ้าเดียว และแบบไม่เต็มตู้ (Less than a full Container Load: LCL)

6/ สถานการณ์กองเรือพาณิชย์ไทยปี 2566 ของกองส่งเสริมการพาณิชยนาวี กรมเจ้าท่า

7/ โครงการสร้างคลองเชื่อมระหว่างมหาสมุทรแปซิฟิกและมหาสมุทรอินเดียบริเวณภาคใต้ของประเทศไทย: ภาคผนวก จ. ในเอกสาร”วาระพัฒนาระบบโลจิสติกส์ ปี 2558” โดยสำนักงานเลขาธิการสภาผู้แทนราษฎร

8/ การปฏิบัติตามเกณฑ์ Energy Efficiency Existing Ship Index (EEXI) และ Carbon Intensity Indicator (CII) ของ IMO จะส่งผลให้ความเร็วในการเดินเรือลดลง เพื่อเพิ่มประสิทธิภาพในการลดมลพิษและประสิทธิภาพในการปล่อยคาร์บอน

9/ ผู้ให้บริการเรือขนส่งสินค้าเหลว อาทิ บริษัทสยามลัคกี้มารีน (ในเครือบมจ.สยามแก๊ส แอนด์ ปิโตรเคมีคัลส์) บมจ.อาม่า มารีน บมจ.วี.แอล. เอ็นเตอร์ไพรส์ และบริษัท นทลิน ผู้บริการเรือขนส่งตู้คอนเทนเนอร์ เช่น กลุ่มเรือในเครือบมจ.อาร์ ซี แอล ผู้บริการเรือขนส่งสินค้าเทกอง อาทิ กลุ่มบริษัทในเครือ บมจ.พรีเชียส ชิพปิ้ง บริษัททาสโก้ ชิปปิ้ง และบริษัทบิทูเมน มารีน (บริษัทขนส่งยางมะตอยและถ่านหินเครือบมจ.ทิปโก้แอสฟัลท์) ผู้ประกอบการไทยร่วมทุนกับต่างชาติ อาทิ บริษัทกัลฟ เอเจนซี่ คัมปะนี (ไทย-ลิกเตนสไตน์) และบริษัทโทรีเซน ชิปปิ้ง (ไทย-สิงคโปร์) และผู้ประกอบการต่างชาติ อาทิ บริษัทชิปโก้ ทรานสปอร์ต (ไทย-เดนมาร์ก-สิงคโปร์)

10/ ผู้ประกอบการสำคัญ อาทิ กลุ่มบมจ. พรีเชียส ชิพปิ้ง กลุ่มบมจ.ไบโอ กรีน เอ็นเนอร์ยี่ เทค กลุ่มบมจ.ลีโอ โกลบอล โลจิสติกส์ กลุ่มบริษัทไทยออยล์ กลุ่มบริษัทไทย อินเตอร์เนชั่นแนล แท็งเกอร์ ออยล์ และบริษัทในเครือบมจ.ซัสโก้ บมจ.ยูไนเต็ด แสตนดาร์ด เทอร์มินัล (เครือบริษัทน้ำตาลมิตรผล) บริษัทอัลฟ่า มารีไทม์ (เครือ ทิปโก้แอสฟัลท์) และบริษัทฐิตติ ภูมิ (เครือบมจ.อาร์ ซี แอล)

11/ ตั้งแต่วันที่ 1 มกราคม 2566 องค์การทางทะเลระหว่างประเทศ (IMO) ประกาศรับรองอนุสัญญาระหว่างประเทศว่าด้วยการป้องกันมลพิษจากเรือ (MARPOL) ที่ปรับปรุงใหม่และเพิ่มความเข้มข้นขึ้น โดยมีเกณฑ์การวัดประสิทธิภาพการใช้พลังงานบนเรือ (EEXI) และประสิทธิภาพการปล่อย CO2เพื่อลดมลพิษขณะเดินเรือ (CII) ในส่วนที่เกี่ยวกับการควบคุมการปล่อยก๊าซเรือนกระจกและการใช้น้ำมันกำมะถันต่ำ ซึ่งมีผลต่อความสามารถในการแล่นเรือ (ตามกำลังเครื่องยนต์ ความสามารถในการขนส่งและความเร็วในการเดินเรือ) และการเร่งปลดระวางเรือที่อายุการใช้งานมากกว่า 25 ปีโดยการรีไซเคิลเรือเก่าเร็วขึ้น

12/ IMO 2023 (The 2023 IMO GHG Strategy) กำหนดให้ธุรกิจบริการขนส่งทางทะเลต้องบรรลุเป้าหมายคาร์บอนเป็นศูนย์ หรือ Net-zero GHG emissions ภายในปี 2593 โดยทยอยปรับลดการปล่อยก๊าซเรือนกระจกลง 20-30% ในปี 2573 และ 70-80% ในปี 2583