EXECUTIVE SUMMARY

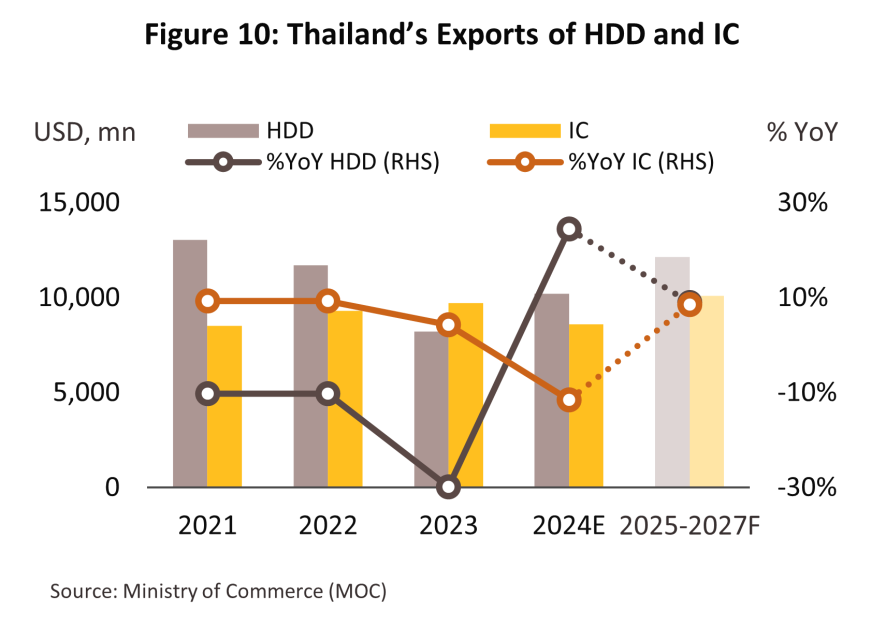

ในช่วงปี 2568-2570 อุตสาหกรรมอิเล็กทรอนิกส์ของไทยโดยรวมมีทิศทางฟื้นตัว โดยคาดว่า 1) อุตสาหกรรมแผงวงจรไฟฟ้า จะมีการผลิตและมูลค่าส่งออกเพิ่มขึ้นเฉลี่ย 6.0–7.0 และ 8.0–9.0% ต่อปี ตามลำดับ และ 2) อุตสาหกรรมฮาร์ดดิสก์ไดรฟ์ จะมีการผลิตและมูลค่าส่งออกเพิ่มขึ้นเฉลี่ย 7.0–8.0% และ 8.5–9.5% ต่อปี ตามลำดับ โดยมีปัจจัยหนุนจากวัฏจักรขาขึ้นของการเปลี่ยนเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์รอบใหม่ทั่วโลก การเติบโตต่อเนื่องของการผลิตรถยนต์ไฟฟ้าและธุรกิจบริการด้านดิจิทัล และการพัฒนาเทคโนโลยี AI ที่ช่วยหนุนความต้องการอุปกรณ์อิเล็กทรอนิกส์ที่ใช้ในการประมวลผลและจัดเก็บข้อมูล อย่างไรก็ตาม ความนิยมใน SSD ที่เพิ่มขึ้นต่อเนื่อง และแรงกดดันด้านการแข่งขันที่มีแนวโน้มรุนแรงขึ้นจากความตึงเครียดทางการค้าและสงครามทางเทคโนโลยีระหว่างสหรัฐฯ-จีน อาจทำให้ผู้ประกอบการไทยเผชิญแรงกดดันจากการแข่งขันกับสินค้านำเข้าจากจีน และถูกแย่งส่วนแบ่งจากสินค้าอิเล็กทรอนิกส์ของจีนในตลาดส่งออก ซึ่งยังคงเป็นประเด็นท้าทายของอุตสาหกรรม

มุมมองวิจัยกรุงศรี

อุตสาหกรรมอิเล็กทรอนิกส์มีแนวโน้มขยายตัวดีขึ้น โดยมีปัจจัยสนับสนุนทั้งด้านอุปสงค์จากการเติบโตของอุตสาหกรรมที่เกี่ยวข้อง และอุปทานจากการลงทุนที่เพิ่มขึ้นในการขยายกำลังการผลิตและพัฒนาเทคโนโลยีในช่วงที่ผ่านมา

-

ผู้ผลิตแผงวงจรไฟฟ้า (Integrated Circuit: IC) การผลิตและส่งออกจะเริ่มฟื้นตัวเมื่อเทียบกับฐานที่ต่ำในปีก่อนหน้า โดยได้รับปัจจัยหนุนจาก 1) การเติบโตต่อเนื่องของธุรกิจ Computing สื่อสาร และการผลิตรถยนต์ไฟฟ้าทั่วโลก และ 2) แนวโน้มการเติบโตของอุตสาหกรรมปลายน้ำในประเทศในช่วงที่ผ่านมา โดยเฉพาะจากการลงทุนที่เพิ่มขึ้นในอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์อัจฉริยะ ที่จะช่วยหนุนการผลิตเซมิคอนดักเตอร์ในประเทศให้เพิ่มขึ้น

-

ผู้ผลิตฮาร์ดดิสก์ไดรฟ์ (Hard Disk Drive: HDD) จะได้รับอานิสงส์จาก 1) ข้อได้เปรียบในด้านราคาของ HDD ที่ยังคงต่ำกว่า SSD เอื้อต่ออุปสงค์ของ HDD โดยเฉพาะการรองรับการขยายตัวของธุรกิจดิจิทัล (อาทิ Cloud, Data Center, Generative AI และ 5G) ในตลาดโลก 2) อุปสงค์ PC และสมาร์ทโฟนทั่วโลกที่เพิ่มขึ้นตามรอบใหม่ของวัฎจักรโลก และ 3) แนวโน้มการเติบโตของตลาดในประเทศ โดยเฉพาะธุรกิจ Data Center ที่มีการลงทุนในประเทศเพิ่มขึ้นในช่วงที่ผ่านมา

อย่างไรก็ตาม แนวโน้มความนิยมใน SSD ที่เพิ่มขึ้นต่อเนื่อง ตลอดจนแรงกดดันด้านการแข่งขันที่มีแนวโน้มรุนแรงขึ้น จะเป็นความท้าทายหลักของผู้ประกอบการในอุตสาหกรรมทั้งสอง

ข้อมูลพื้นฐาน

อุตสาหกรรมอิเล็กทรอนิกส์ในประเทศไทยมีพัฒนาการมาอย่างต่อเนื่องตั้งแต่ปี 2515 ที่รัฐบาลเริ่มมีนโยบายส่งเสริมการลงทุนผ่านการให้สิทธิประโยชน์ต่างๆ ทั้งด้านภาษีและที่ไม่ใช่ภาษีโดยคณะกรรมการส่งเสริมการลงทุน (Board of Investment: BOI) เพื่อดึงดูดนักลงทุนต่างชาติ โดยช่วงปี 2515-2535 ภาครัฐส่งเสริมการลงทุนในการผลิตเพื่อส่งออก นักลงทุนต่างชาติจึงทยอยเข้ามาลงทุนตั้งฐานการผลิตอิเล็กทรอนิกส์ อาทิ แผงวงจรไฟฟ้า (Integrated Circuit: IC) แผ่นวงจรพิมพ์ (Print Circuit Board: PCB) ฮาร์ดดิสก์ไดรฟ์ (Hard Disk Drive: HDD) ฟลอปปี้ดิสก์ (Floppy Disk) มอเตอร์ไฟฟ้า ตลอดจนสายไฟและสายเคเบิล โดยอาศัยความได้เปรียบด้านต้นทุนแรงงานไทยที่ยังค่อนข้างต่ำในช่วงเวลานั้น ประกอบกับเหตุการณ์ Plaza Accord ในปี 2530 มีผลให้เงินเยนแข็งค่า บริษัทญี่ปุ่นจึงย้ายฐานการผลิตออกนอกประเทศ ซึ่งไทยเป็นหนึ่งในฐานการผลิตที่สำคัญ เนื่องจากเป็นตลาดที่มีศักยภาพในการเติบโตสูง อีกทั้งมีความได้เปรียบจากการเป็นศูนย์กลางของภูมิภาคอาเซียน โดยเฉพาะภายหลังจากที่มีการจัดตั้งเขตการค้าเสรีอาเซียน (ASEAN Free Trade Area: AFTA) ในปี 2547 ดึงดูดให้บริษัทข้ามชาติ อาทิ ญี่ปุ่น ไต้หวัน และสหรัฐฯ เข้ามาตั้งฐานผลิตอิเล็กทรอนิกส์ในไทยเพิ่มขึ้น

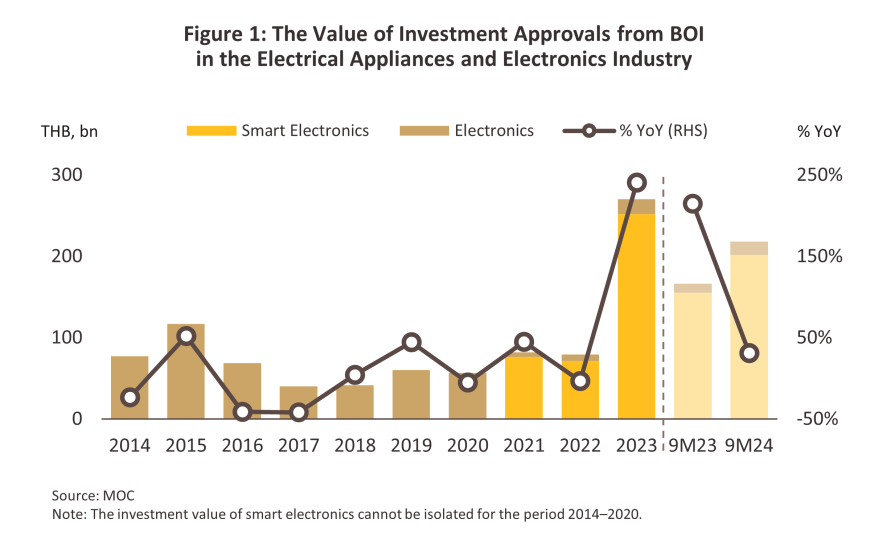

ที่ผ่านมา ภาครัฐสนับสนุนการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์อย่างต่อเนื่อง (ภาพที่ 1) และได้กำหนดให้เป็นหนึ่งในอุตสาหกรรมยุทธศาสตร์ของ BOI นับตั้งแต่ปี 2564 เป็นต้นมา โดยในปี 2566 มีการอนุมัติการส่งเสริมการลงทุนในหมวดอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์โดยรวมเพิ่มขึ้นถึง 240.6% ด้วยมูลค่ารวม 267 พันล้านบาท ส่วนใหญ่ (93.3%) เป็นการลงทุนในอิเล็กทรอนิกส์อัจฉริยะ (อาทิ เซมิคอนดักเตอร์ แผงวงจรไฟฟ้า ฮาร์ดดิสก์ไดร์ฟ และเครื่องปรับอากาศ) มูลค่ารวม 252 พันล้านบาท คิดเป็นการขยายตัว 254.4% นับว่าเป็นการพัฒนาห่วงโซ่การผลิตที่สำคัญในระดับที่ใกล้สู่ต้นน้ำมากขึ้น เพื่อรองรับอุตสาหกรรมสมัยใหม่ประเภทอื่นๆ ที่เป็นอุตสาหกรรมเป้าหมายของภาครัฐ อาทิ ยานยนต์ไฟฟ้า ดาต้าเซ็นเตอร์ และการแพทย์ครบวงจร

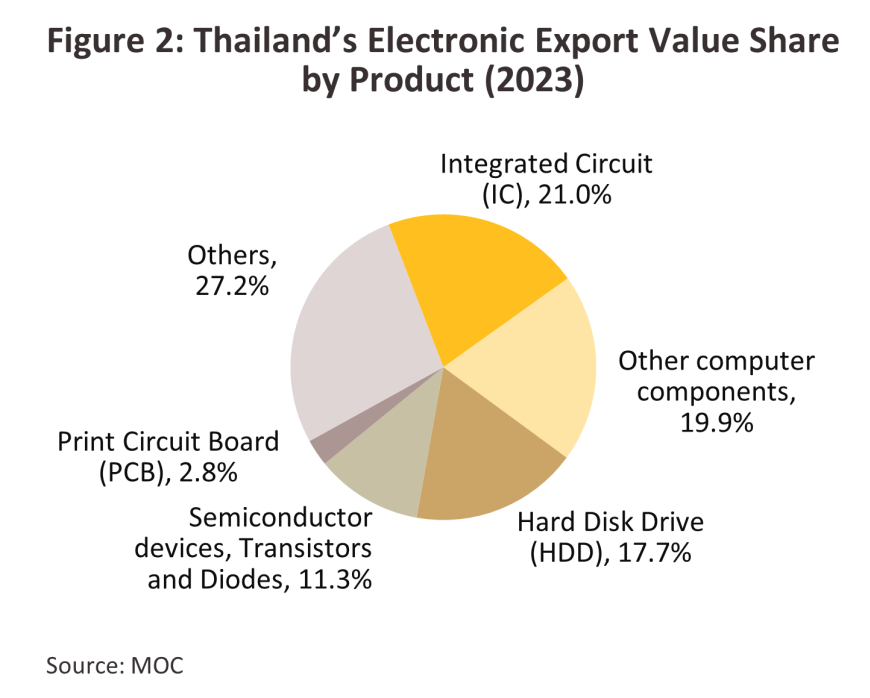

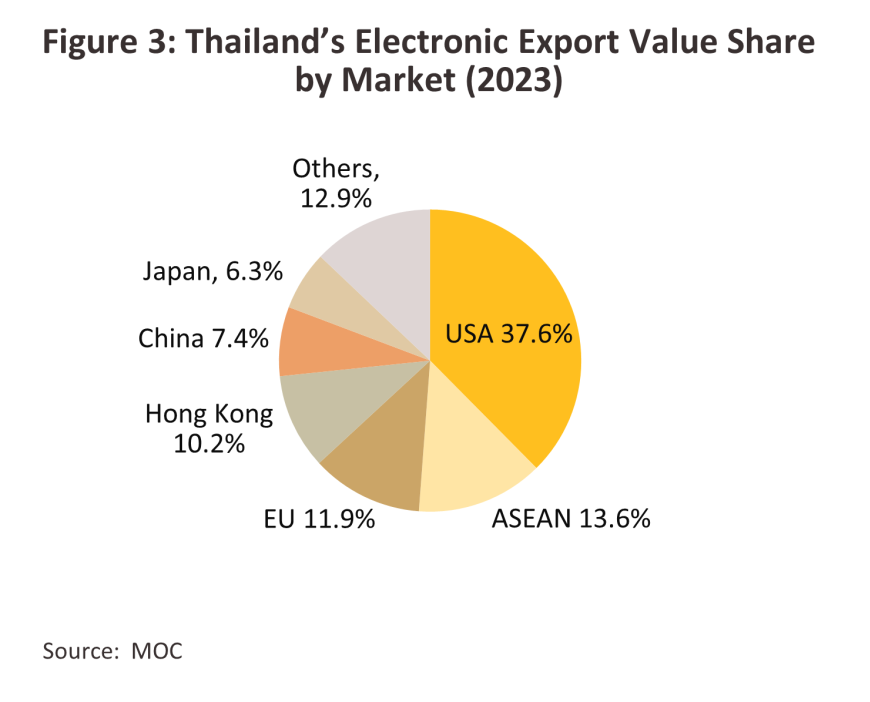

อุตสาหกรรมอิเล็กทรอนิกส์เน้นการผลิตเพื่อส่งออกเป็นหลัก โดยมีสัดส่วน 90-95% ของปริมาณการผลิตทั้งหมด และเป็นสินค้าที่มีมูลค่าการส่งออกสูงเป็นอันดับ 1 ของไทย โดยมีสัดส่วนมากถึงร้อยละ 27 เมื่อเทียบกับมูลค่าการส่งออกสินค้าทั้งหมดของไทยในปี 2566 และในช่วงปี 2562–2566 มูลค่าส่งออกเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ของไทยเติบโตเฉลี่ย 8.0% CAGR (E&E Intelligence Unit, 2567) โดยการส่งออก IC มีสัดส่วนสูงสุดที่ 21.0% ของมูลค่าส่งออกอิเล็กทรอนิกส์ทั้งหมด รองลงมาได้แก่ คอมพิวเตอร์ อุปกรณ์ และส่วนประกอบอื่นๆ (19.9%) HDD (17.7%) อุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์ และไดโอด (11.3%) PCB (2.8%) และอิเล็กทรอนิกส์อื่นๆ (27.2%) (ภาพที่ 2) โดยตลาดส่งออกสำคัญของไทยได้แก่ สหรัฐอเมริกา (37.6% ของมูลค่าส่งออกอิเล็กทรอนิกส์ทั้งหมดของไทย) อาเซียน (13.6%) ยุโรป (11.9%) ฮ่องกง (10.2%) จีน (7.4%) และญี่ปุ่น (6.3%) (ภาพที่ 3) สำหรับการผลิตเพื่อจำหน่ายในประเทศมีสัดส่วนเพียง 5-10% ส่วนใหญ่นำไปประกอบกับชิ้นส่วนอื่นและนำไปผลิตต่อเป็นสินค้าขั้นสุดท้าย เช่น อุปกรณ์สื่อสาร อุปกรณ์ในรถยนต์ เครื่องใช้ไฟฟ้าและสำนักงาน เครื่องมือทางการแพทย์ และอุปกรณ์เพื่อใช้ในอุตสาหกรรมต่างๆ เป็นต้น

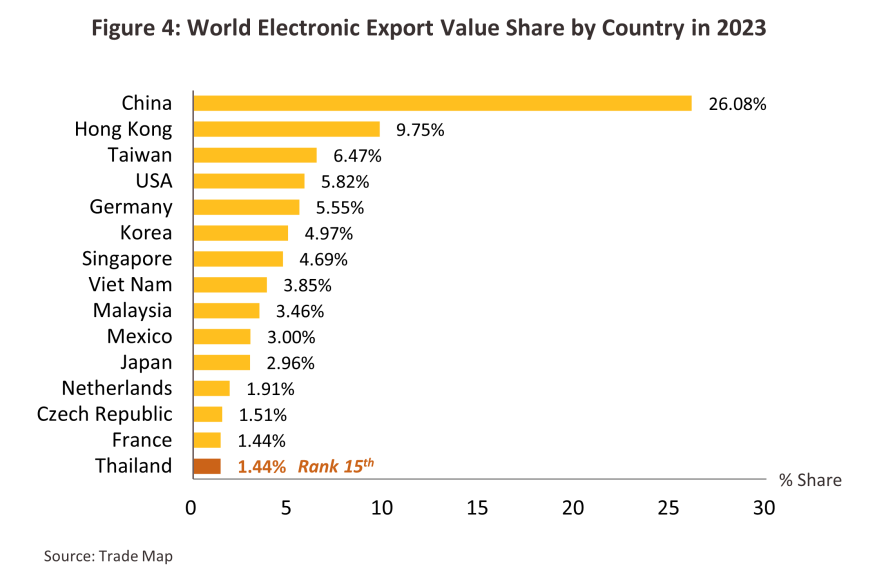

ในปี 2566 ไทยเป็นฐานการผลิตอิเล็กทรอนิกส์ขนาดใหญ่อันดับ 15 ของโลก แต่มีส่วนแบ่งตลาดเพียง 1.4% ของมูลค่าส่งออกอิเล็กทรอนิกส์ทั้งหมดของโลก โดยประเทศที่ครองส่วนแบ่งการส่งออกอิเล็กทรอนิกส์สูงสุดในตลาดโลก คือ จีน (สัดส่วน 26.1%) และฮ่องกง (9.8%) รองลงมาได้แก่ ไต้หวัน (6.5%) สหรัฐอเมริกา (5.8%) และเยอรมัน (5.5%) (ภาพที่ 4)

โครงสร้างการส่งออกสำหรับอุตสาหกรรมอิเล็กทรอนิกส์ของไทย จำแนกตามผลิตภัณฑ์หลัก และตลาดที่สำคัญ ได้ดังนี้

อุตสาหกรรมแผงวงจรไฟฟ้า (Integrated Circuit: IC)

-

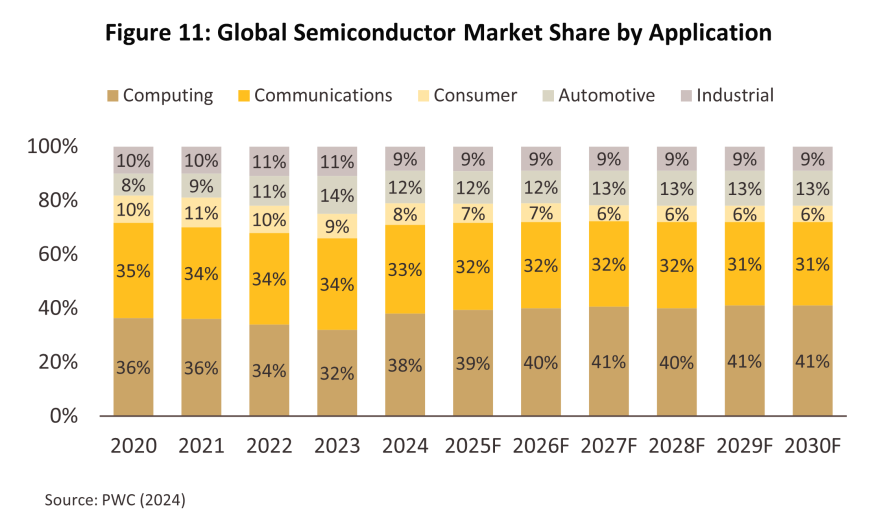

อุตสาหกรรม IC เชื่อมโยงใกล้ชิดกับอุตสาหกรรมเซมิคอนดักเตอร์ซึ่งเป็นวัตถุดิบสำคัญ โดยมีทิศทางการเติบโตตามแนวโน้มภาวะเศรษฐกิจโลกและอุตสาหกรรมปลายน้ำที่เกี่ยวเนื่อง ในปี 2566 อุตสาหกรรมที่มีการใช้เซมิคอนดักเตอร์มากที่สุด 3 อันดับแรก ได้แก่ Computing (ใช้เซมิคอนดักเตอร์ในสัดส่วน 34% ของยอดขายเซมิคอนดักเตอร์ทั้งหมดของโลก ) สื่อสาร (32%) และยานยนต์ (14%) สำหรับประเภทเซมิคอนดักเตอร์ที่ได้รับความนิยมสูงสุด 3 อันดับแรก ได้แก่ Logic (34% ของยอดขายเซมิคอนดักเตอร์ทั้งหมดของโลก) Memory (17%) และ Microcomponent (17%) (PWC, 2567) โดยมีปัจจัยขับเคลื่อนจาก

-

การเติบโตของธุรกิจ Computing และ Communication จากความก้าวหน้าของเทคโนโลยี AI, Machine Learning, Neural Network และ Data Analytics ที่มีการพัฒนาอย่างรวดเร็วในช่วงที่ผ่านมา ทำให้อุปสงค์ของเซมิคอนดักเตอร์ขั้นสูงเพิ่มขึ้น โดยเฉพาะเซมิคอนดักเตอร์ประเภท Memory ที่มี density, capacity, speed และ bandwidth สูง

-

การเติบโตของอุตสาหกรรมยานยนต์ไฟฟ้า (EV) ที่ใช้เซมิคอนดักเตอร์ในการผลิตมากกว่ารถยนต์เครื่องยนต์สันดาปภายใน (ICE) โดย EV 1 คันมีมูลค่าของเซมิคอนดักเตอร์ที่ใช้ในการผลิตสูงกว่ารถยนต์ ICE ประมาณ 6 เท่า ซึ่งเซมิคอนดักเตอร์ส่วนใหญ่ถูกนำมาติดตั้งในระบบขับเคลื่อนมอเตอร์ และระบบจัดการแบตเตอรี่ (อาทิ Inverter, DC-DC Converter, On-board charger และ Battery Management System (BMS))

-

อุตสาหกรรมเซมิคอนดักเตอร์เป็นหนึ่งในอุตสาหกรรมยุทธศาสตร์ของไทยที่ได้รับการดึงดูดการลงทุนในเชิงรุก สะท้อนจากมูลค่าการอนุมัติการส่งเสริมการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะที่เพิ่มขึ้นในช่วงที่ผ่านมา เนื่องจากเป็นปัจจัยการผลิตที่สำคัญในการประกอบสินค้าเทคโนโลยีขั้นสูง โดยเฉพาะในอุตสาหกรรมที่มีการลงทุนเพิ่มขึ้นในช่วงที่ผ่านมา อาทิ อุตสาหกรรมการผลิตแบบอัตโนมัติ การแพทย์ ยานยนต์สมัยใหม่ อย่างไรก็ตาม การผลิตในไทยยังคงขาดแคลนสินแร่ที่เป็นวัตถุดิบสำคัญและการพัฒนาเทคโนโลยีในขั้นต้นน้ำที่ต้องใช้เงินทุนในการวิจัยและพัฒนา ทำให้ไทยยังต้องเน้นการผลิตขั้นกลางน้ำและปลายน้ำของห่วงโซ่อุปทานโลก (E&E Intelligence, 2567) ในช่วงที่ผ่านมา นโยบายภาครัฐที่สนับสนุนการลงทุนข้างต้นจึงเอื้อต่อการพัฒนาเซมิคอนดักเตอร์ขั้นสูงของไทยในอนาคต

-

ไทยมีการส่งออก IC เป็นอันดับ 13 ของโลก มูลค่ารวม 9.6 พันล้านดอลลาร์สหรัฐในปี 2566 คิดเป็นสัดส่วน 1.0% ของมูลค่าส่งออก IC ทั่วโลก (Trademap, ข้อมูล ณ ปี 2566) โดยผู้ผลิตรายใหญ่ของไทย เช่น บมจ.ฮานาไมโครอิเล็กทรอนิกส์ บมจ. สตาร์ส ไมโครอิเล็กทรอนิกส์ บจ.แม็กซิม อินทริเกรดเต็ด โปรดักส์ (ประเทศไทย) บจ.ไมโครชิพ เทคโนโลยี (ประเทศไทย) บจ.โรม อินทิเกรเต็ด ซิสเต็มส์ (ประเทศไทย) เป็นต้น

อุตสาหกรรมฮาร์ดดิสก์ไดรฟ์ (Hard Disk Drive: HDD)

-

อุตสาหกรรม HDD แปรผันตามทิศทางการเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์/ประมวลผล ในปัจจุบัน HDD เริ่มถูกใช้งานมากขึ้นในศูนย์ข้อมูล (Data Center) ตามการพัฒนาเทคโนโลยี AI ซึ่งเป็นเทคโนโลยีที่ต้องการการจัดเก็บข้อมูลจำนวนมาก (McKinsey, 2567) นอกจากนี้ อุปกรณ์อิเล็กทรอนิกส์สมัยใหม่มีความอัจฉริยะมากขึ้น สามารถประมวลผล จัดเก็บข้อมูล และเชื่อมต่อออนไลน์ได้ ทำให้อุปกรณ์จัดเก็บข้อมูลมีความต้องการเพิ่มขึ้น (Mordor Intelligence, 2567)

-

ผู้เล่นหลักในตลาดโลก ได้แก่ Seagate, Western Digital และ Toshiba โดยปัจจุบันผู้ผลิตกำลังให้ความสำคัญกับการพัฒนา HDD ให้มีประสิทธิภาพมากขึ้น เช่น การบันทึกข้อมูลแม่เหล็กแบบใช้ความร้อนช่วย (Heat-Assisted Magnetic Recording) ที่ทำให้อุปกรณ์จัดเก็บข้อมูลมีขนาดเล็กลง เป็นต้น (Mordor Intelligence (2567) และ Seagate) โดยผู้ผลิตรายใหญ่ของไทย ได้แก่ บริษัท เวสเทิร์น ดิจิตอล สตอเรจ เทคโนโลยีส์ (ประเทศไทย) จำกัด และบริษัท ซีเกท เทคโนโลยี (ประเทศไทย) จำกัด

-

ผลกระทบจาก Solid-State Drive (SSD) ในช่วงที่ผ่านมาตลาด HDD ทั่วโลกได้รับผลกระทบจากการถูกแทนที่โดย SSD ที่มีข้อได้เปรียบจากความทนทานที่สูงกว่า ความเร็วในการรับส่งข้อมูลที่มากกว่า และประหยัดพลังงานกว่า นอกจากนี้ยังมีการพัฒนาอย่างยีต่อเนื่อง ทำให้ SSD มีความจุต่อหน่วยเพิ่มขึ้นสวนทางกับราคาต่อหน่วยที่ลดลงในช่วงที่ผ่านมา (E&E Intelligence, 2567)

-

การลงทุนในประเทศมีทิศทางเพิ่มขึ้น รองรับความต้องการใช้ HDD ที่มีแนวโน้มขยายตัวในอนาคต หลังจากที่ตลาดอยู่ในทิศทางขาลงต่อเนื่องในช่วงที่ผ่านมา โดยเป็นการลงทุนของผู้ผลิต HDD รายใหญ่ อาทิ บริษัท ซีเกท เทคโนโลยี (ประเทศไทย) จำกัด และบริษัท เวสเทิร์น ดิจิทอล สตอเรจ เทคโนโลยีส์ (ประเทศไทย) จำกัด มูลค่าการลงทุนในปี 2566 รวมทั้งสิ้น 1.6 หมื่นล้าน และในปี 2567 การลงทุนมีมูลค่ารวม 2.3 หมื่นล้านบาท เพื่อขยายกำลังการผลิตในประเทศและพัฒนาเทคโนโลยี HDD ให้ทันสมัย มีความจุมากขึ้น และขนาดเล็กลง เพื่อให้สามารถแข่งขันกับ SSD ซึ่งยังมีราคาแพงกว่าได้ โดยเน้นการใช้ในธุรกิจ Data Center ที่กำลังขยายตัว (ประชาชาติธุรกิจ, 26 ส.ค. 67 และ E&E Intelligence, 2567) สะท้อนถึงศักยภาพของสินค้ากลุ่มนี้ของไทยที่ยังมีโอกาสกลับมาเติบโต

-

ไทยยังคงเป็นฐานการผลิตสินค้า HDD ที่สำคัญของโลก โดยมีมูลค่าส่งออกในปี 2566 ที่ 8.2 พันล้านดอลลาร์สหรัฐ สัดส่วน 16.4% ของมูลค่าส่งออก HDD ทั่วโลก และมากที่สุดเป็นอันดับสองรองจากจีน (Trademap, ข้อมูล ณ ปี 2566)

สถานการณ์ที่ผ่านมา

อุตสาหกรรมแผงวงจรไฟฟ้า (Integrated Circuit: IC)

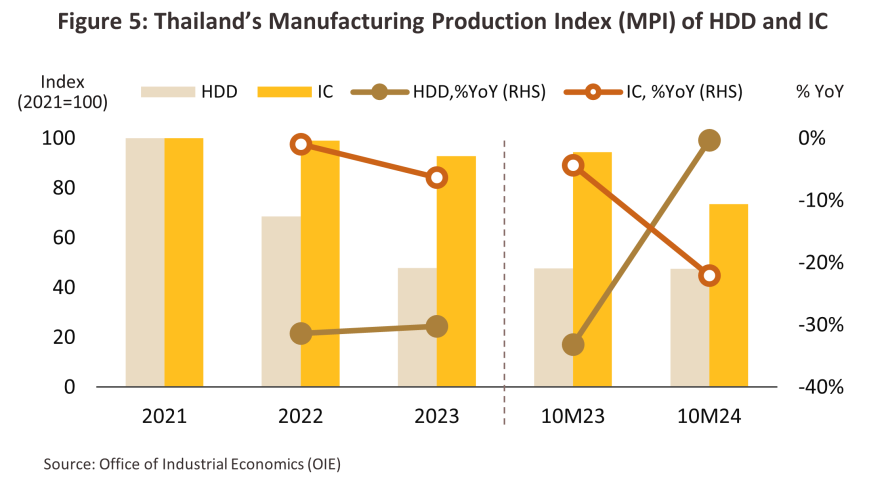

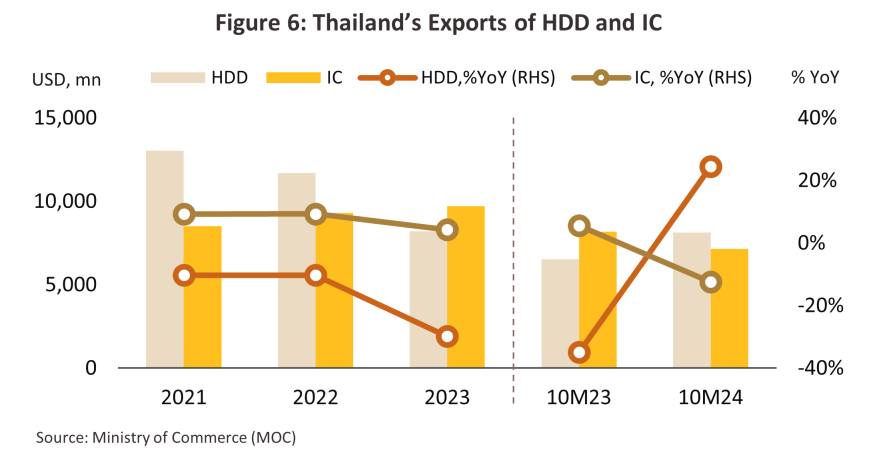

ในช่วง 10 เดือนแรกของปี 2567 ดัชนีการผลิต (Manufacturing Production Index: MPI) ของสินค้า IC ลดลง -22.0% YoY (ภาพที่ 5) สอดคล้องกับมูลค่าส่งออก IC ที่หดตัว -12.5% YoY ด้วยมูลค่ารวม 7.1 พันล้านดอลลาร์สหรัฐ (ภาพที่ 6) ด้วยปัจจัยฉุดรั้ง ได้แก่

-

กำลังซื้อที่รอการฟื้นตัวภายใต้ความไม่แน่นอนของภาวะเศรษฐกิจโลก ทำให้ยอดขายอุปกรณ์อิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าทั่วโลกหดตัวในช่วงที่ผ่านมา โดยคาดว่าตลอดทั้งปี 2567 จะหดตัว -0.6% (มูลค่ารวม 9.5 แสนล้านดอลลาร์สหรัฐ) (Statista, ณ มิ.ย. 67)

-

ปริมาณ IC คงค้างที่เพิ่มขึ้นถึง 72.0% YoY เฉลี่ย 25.3 ล้านชิ้นต่อเดือน (OIE, 2567) เป็นผลจากการเร่งผลิตตั้งแต่ปี 2565 เพื่อรองรับวิกฤติการขาดแคลนชิปที่ส่งผลให้ห่วงโซ่อุปทานของสินค้าอิเล็กทรอนิกส์ปลายน้ำต่างๆ ตึงตัวในช่วงที่ผ่านมา ก่อนที่ปัญหาดังกล่าวได้เริ่มคลี่คลายลงในปี 2566 ทำให้เริ่มมีอุปทานส่วนเกินของการผลิตชิปทั่วโลกเมื่อเทียบกับอุปสงค์ที่เข้าสู่ภาวะชะลอตัว (PWC, 2564) โดยปริมาณการผลิตของไทยในปีที่ผ่านมา แม้หดตัว -4.3% แต่เป็นการหดตัวในอัตราที่ต่ำกว่าปริมาณการส่งออกซึ่งหดตัวถึง -11.2% หนุนให้ปริมาณ IC คงค้างในไทยเพิ่มขึ้น

-

ภาวะความขัดแย้งทางภูมิรัฐศาสตร์และความตึงเครียดทางการค้า โดยเฉพาะประเด็นการกีดกันทางเทคโนโลยีระหว่างสหรัฐฯ และจีน ที่อาจมีผลให้ความต้องการสินค้าในอุตสาหกรรมต่อเนื่องที่ใช้ IC จำนวนมากในการผลิตยังคงหดตัว รวมถึงการแข่งขันกับสินค้าของจีนที่เร่งระบายอุปทานส่วนเกินของสินค้ากลุ่มนี้ในตลาดส่งออกเพิ่มขึ้น ทำให้การส่งออก IC ของไทยไปสหรัฐ และจีนหดตัวถึง -36.6% และ -8.7% YoY ตามลำดับ

อย่างไรก็ตาม มูลค่าการส่งออก IC ซึ่งลดลงในอัตราที่น้อยกว่าการลดลงของปริมาณการผลิต ที่บ่งชี้โดยดัชนี MPI (ภาพที่ 5-6) สะท้อนให้เห็นว่าไทยเริ่มผลิตและส่งออก IC ที่มีมูลค่าสูงมากขึ้น รองรับอุตสาหกรรมสมัยใหม่ที่ใช้อิเล็กทรอนิกส์ขั้นสูงในการผลิต อาทิ รถยนต์ไฟฟ้า Data center สมาร์ทโฟน เครื่องมือแพทย์ และอุปกรณ์จ่ายพลังงานไฟฟ้า (Power Supply)

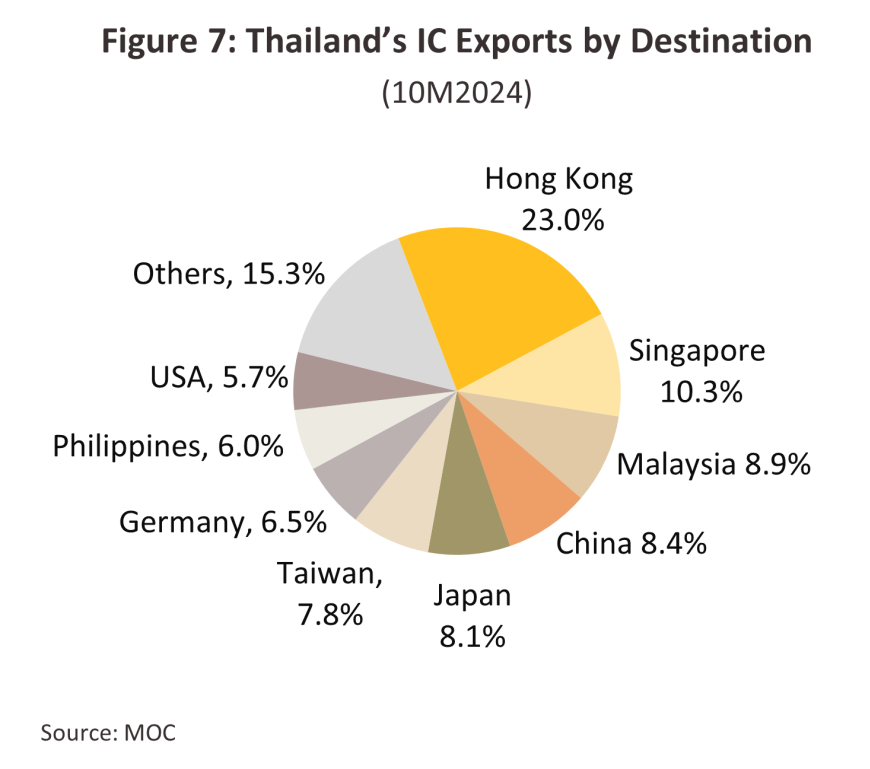

ทั้งนี้ ตลาดส่งออก IC หลักของไทย 3 อันดับแรก ได้แก่ ฮ่องกง สิงคโปร์ และมาเลเซีย ตามลำดับ (ภาพที่ 7)

อุตสาหกรรมฮาร์ดดิสก์ไดรฟ์ (Hard Disk Drive: HDD)

ในช่วง 10 เดือนแรกปี 2567 ดัชนีการผลิต HDD หดตัว -0.3% YoY หรือคิดเป็นปริมาณการผลิตเพียง 47.5% ของระดับสูงสุดเมื่อปี 2564 (ที่มีการเร่งผลิตและส่งออก HDD เพื่อรองรับอุปสงค์คอมพิวเตอร์ที่เพิ่มขึ้นทั่วโลกในช่วงวิกฤติ COVID-19) โดยปัจจัยฉุดรั้งมาจากการถูกทดแทนด้วย SSD ซึ่งมีความรวดเร็วมากกว่าในการถ่ายโอนข้อมูล มีขนาดเล็กและน้ำหนักเบากว่า เหมาะแก่การนำมาใช้ในแล็ปท็อปและอุปกรณ์อิล็กทรอนิกส์ที่มีพื้นที่จำกัดมากกว่าเมื่อเทียบกับ HDD ทำให้การผลิต SSD ทั่วโลกเติบโตต่อเนื่องในช่วงที่ผ่านมา และคาดว่าในปี 2567 ยอดขาย SSD ทั่วโลกจะมีมูลค่า 4.7 หมื่นล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากปีก่อนถึง 19.0% (Precedence Research, 2567) อย่างไรก็ตาม มูลค่าส่งออก HDD ในช่วงเวลาเดียวกันกลับขยายตัว 24.4% YoY หรือคิดเป็นมูลค่า 8.1 พันล้านดอลลาร์สหรัฐ จากปัจจัยหนุน ได้แก่

-

การพัฒนา HDD ที่มีความจุต่อหน่วยและมูลค่าเพิ่มสูงขึ้น สะท้อนจากมูลค่าส่งออกที่เพิ่มขึ้นสวนทางกับดัชนีปริมาณการผลิตที่ลดลง เนื่องจากก่อนหน้านี้ ผู้ผลิตรายใหญ่ในไทยได้เร่งลงทุนด้านเทคโนโลยีเพื่อพัฒนา HDD ให้มีความจุมากขึ้นและมีขนาดเล็กลง ทำให้มีมูลค่าต่อหน่วยเพิ่มสูงขึ้น

-

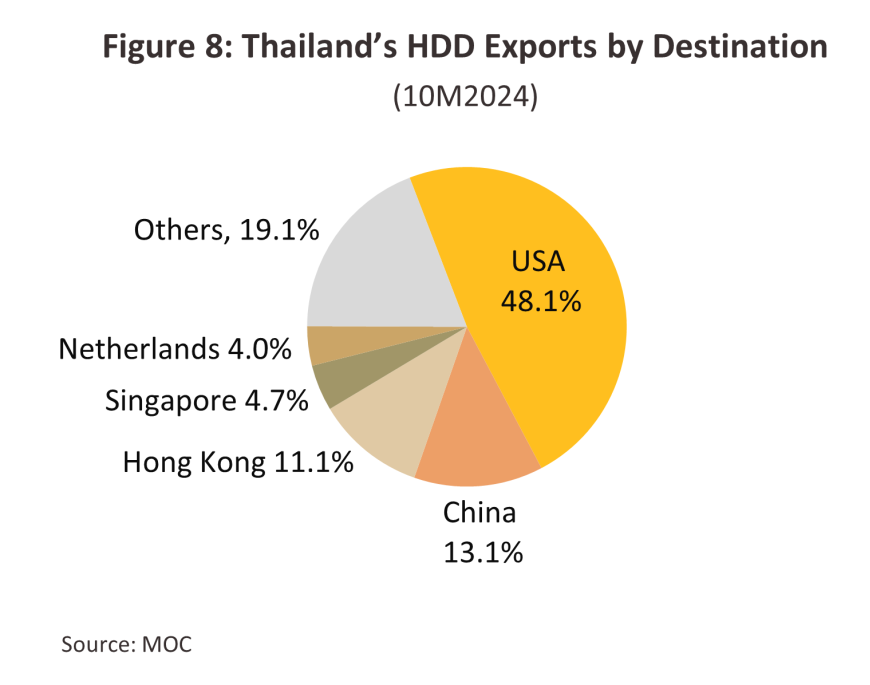

การเติบโตต่อเนื่องของธุรกิจ Data center ทั่วโลก โดยเฉพาะในสหรัฐฯ และจีน ซึ่งเป็นตลาดส่งออก HDD หลักของไทย โดยการส่งออกไปยังสหรัฐฯ ขยายตัว 60.3%YoY (มูลค่า 3.9 พันล้านดอลลาร์สหรัฐ) ขณะที่การส่งออกไปยังจีนขยายตัว 48.6%YoY (มูลค่า 1.1 พันล้านดอลลาร์สหรัฐ) ผลจากการเพิ่มขึ้นของเงินลงทุนในธุรกิจ Data Center เพื่อรองรับการเติบโตของเทคโนโลยี AI, Machine Learning ซึ่งส่งผลให้ปริมาณข้อมูลเพิ่มขึ้น โดยคาดว่ามูลค่าการลงทุนในธุรกิจ Data Center ทั่วโลกตลอดปี 2567 จะเพิ่มขึ้น 34.7% หรือคิดเป็นวงเงินลงทุนราว 318 ล้านดอลลาร์สหรัฐ (ที่มา: Mordor Intelligence (2567), Grand View Research (2567) และ Gartner (23 ต.ค. 67)) แม้ว่าตลาดส่งออกบางประเทศได้เริ่มเข้าสู่ช่วง Destocking หลังการเร่งลงทุนในธุรกิจ Data center ในอัตราเร่งช่วงที่ผ่านมา อาทิ ฮ่องกง และสิงคโปร์ (ตลาดส่งออก HDD อันดับ 3 และ 4 ของไทย) จึงนำเข้า HDD จากไทยลดลง -17.9% และ -21.6% YoY ตามลำดับ (มูลค่า 0.9 และ 0.4 พันล้านดอลลาร์สหรัฐ ตามลำดับ)

-

ยอดขาย PC ทั่วโลกที่เริ่มกลับมาฟื้นตัว ตั้งแต่ช่วงไตรมาสที่ 4 ปี 2566 ยอดขาย PC ทั่วโลกเริ่มกลับมาขยายตัวอีกครั้ง หลังจากหดตัวต่อเนื่องนับจากระดับสูงสุดในช่วง COVID-19 ซึ่งผู้บริโภคส่วนใหญ่ใช้ชีวิตและทำงานจากที่บ้าน โดยในช่วงครึ่งแรกของปี 2567 ยอดขาย PC ทั่วโลกขยายตัว 7.8% YoY และตลาดสหรัฐฯ ซึ่งเป็นตลาดส่งออก HDD อันดับ 1 ของไทย มียอดขาย PC มากที่สุดในช่วงไตรมาสที่ 2 ปี 2567 ถึง 18 ล้านเครื่อง เพิ่มขึ้น 3.4% YoY (Gartner, 10 ก.ค. 67)

ทั้งนี้ ตลาดส่งออก HDD ของไทย 3 อันดับแรก ได้แก่ สหรัฐฯ จีน และฮ่องกง ตามลำดับ (ภาพที่ 8)

ในช่วงที่เหลือของปี อุตสาหกรรมอิเล็กทรอนิกส์ของไทยน่าจะได้รับอานิสงส์จากการเริ่มเข้าสู่ช่วงขาขึ้นของวัฏจักรอุตสาหกรรม IC ในตลาดโลก ตามยอดขายอุปกรณ์ IT ทั่วโลกที่กลับมาฟื้นตัวในปี 25671/ (Gartner, 2567) ทำให้การผลิตและส่งออกอุปกรณ์อิเล็กทรอนิกส์ของไทยมีทิศทางหดตัวในอัตราที่น้อยลง โดยคาดว่าในปี 2567 การผลิต IC จะหดตัว -21.0% ถึง -22.0% สอดคล้องกับมูลค่าส่งออก IC ที่คาดว่าจะหดตัว -11.0% ถึง -12.0% ส่วนการผลิต HDD จะค่อนข้างทรงตัว โดยอยู่ในช่วง -0.5% ถึง 0.5% ขณะที่การส่งออก HDD คาดว่าจะขยายตัวสูงที่ 24.0–25.0%

แนวโน้มอุตสาหกรรม

อุตสาหกรรมแผงวงจรไฟฟ้า (Integrated Circuit: IC)

ในปี 2568-2570 คาดว่าการผลิต IC จะขยายตัว 6.0–7.0% ต่อปี (ภาพที่ 9) สอดคล้องกับมูลค่าส่งออก IC ที่คาดว่าจะเติบโต 8.0–9.0% ต่อปี (ภาพที่ 10) ผลส่วนหนึ่งจากฐานที่ต่ำในช่วงปีที่ผ่านมา ตลอดจนอุปสงค์ IC ทั่วโลกที่เริ่มทยอยฟื้นตัว โดยในปี 2568 คาดว่าจะเพิ่มขึ้น 13.8% หรือคิดเป็นมูลค่ารวม 7.2 แสนล้านดอลลาร์สหรัฐ (Gartner, 28 ต.ค. 67) และในระยะยาว (2567-2576) คาดว่าอุปสงค์ IC ทั่วโลกจะเพิ่มขึ้นเฉลี่ยปีละ 5.8% CAGR (Precedence Research, 2567) โดยมีปัจจัยหนุนจาก

-

การเข้าสู่ช่วงขาขึ้นของวัฏจักรอุตสาหกรรม IC ในตลาดโลก จากการเปลี่ยนเครื่องใช้ไฟฟ้า สมาร์ทโฟน คอมพิวเตอร์ส่วนบุคคลและอุปกรณ์อิเล็กทรอนิกส์รอบใหม่ โดยเฉพาะการพัฒนาคอมพิวเตอร์ที่ขับเคลื่อนด้วย AI (AI-capable PCs) ซึ่ง Gartner คาดว่ามีแนวโน้มจะเข้าสู่ช่วงการขยายตัวเต็มที่ในปี 2568-2569 เอื้อให้อุปสงค์ IC ในตลาดโลกมีแนวโน้มเติบโต (Source: Canalys PC analysis)

-

การเติบโตของธุรกิจ Computing ที่คาดว่าจะมีสัดส่วนการใช้เซมิคอนดักเตอร์สูงที่สุดในช่วงปี 2568-2570 ที่ประมาณ 40% ของยอดขายเซมิคอนดักเตอร์ทั่วโลก (ภาพที่ 11) อันจะช่วยหนุนอุปสงค์เซมิคอนดักเตอร์ที่ใช้ในการประมวลผลและจัดเก็บข้อมูลเพิ่มขึ้น โดยเฉพาะเซมิคอนดักเตอร์ประเภท Memory ที่คาดว่าจะมีความต้องการเพิ่มขึ้นเฉลี่ย 13.0% CAGR ในช่วงปี 2566-2573 โดยแบ่งเป็นเซมิคอนดักเตอร์ที่ใช้ในหน่วยความจำประเภท DRAM และ NAND ที่คาดว่าจะเพิ่มขึ้นเฉลี่ย 57.5% และ 29.1% CAGR ตามลำดับ (PWC, 2567)

-

การเติบโตต่อเนื่องของธุรกิจสื่อสาร ที่คาดว่าจะใช้เซมิคอนดักเตอร์มากที่สุดเป็นอันดับ 2 (สัดส่วนประมาณ 32% ของยอดขายเซมิคอนดักเตอร์ทั่วโลก) โดยมีปัจจัยหนุนจากการเติบโตต่อเนื่องของยอดขายสมาร์ทโฟนทั่วโลก (Ericsson, 2567) รวมถึงแนวโน้มที่เพิ่มขึ้นของการใช้ AI smartphone 2/ ที่จะช่วยกระตุ้นยอดขายเซมิคอนดักเตอร์ที่ใช้ในการประมวลผลขั้นสูงและในหน่วยความจำ โดยคาดว่าในช่วงปี 2566-2573 ยอดสั่งซื้อเซมิคอนดักเตอร์จากธุรกิจสื่อสารทั่วโลกจะเพิ่มขึ้นเฉลี่ย 7.7% CAGR (PWC, 2567)

-

การเติบโตต่อเนื่องของการผลิตรถยนต์ไฟฟ้าทั่วโลก3/ ที่คาดว่าจะใช้เซมิคอนดักเตอร์มากที่สุดเป็นอันดับ 3 (สัดส่วนประมาณ 12% ของยอดขายเซมิคอนดักเตอร์ทั่วโลก ) โดยเฉพาะเซมิคอนดักเตอร์ประเภท Silicon Carbide (SiC) และ Gallium Nitride ที่มีประสิทธิภาพเชิงพลังงานและความจุพลังงานสูง และทำงานภายใต้อุณหภูมิสูงกว่าแบบทั่วไป ทำให้คาดว่ามูลค่าตลาดเซมิคอนดักเตอร์ที่ใช้ในอุตสาหกรรมยานยนต์จะเพิ่มขึ้นเฉลี่ย 33.2% CAGR ในช่วงปี 2566 – 2573 (PWC, 2567)

-

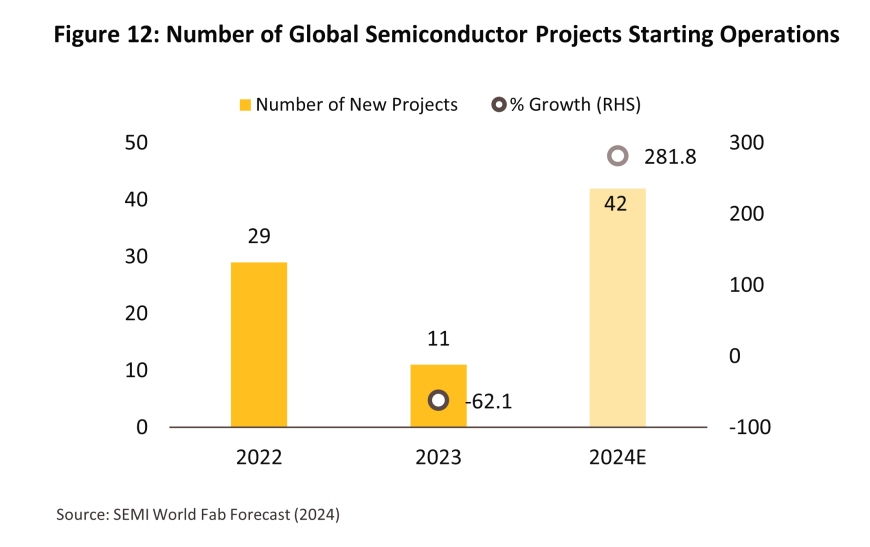

ปัญหาห่วงโซ่การผลิตที่คลี่คลายลงหลังจากอุปทานวัตถุดิบ (ชิปต้นน้ำ) เพิ่มขึ้น จากการเร่งลงทุนสร้างโรงงานผลิตชิปเพื่อหลีกเลี่ยงปัญหาขาดแคลนชิปนับตั้งแต่ปี 2564 เป็นต้นมา โดยจากการศึกษาของ SEMI World Fab Forecast (2567) ประเมินว่า ภายในปี 2567 จะมีโครงการใหม่สำหรับผลิตเซมิคอนดักเตอร์ทั่วโลกเพิ่มขึ้น 42 โครงการ (เพิ่มขึ้น 281.8%) โดยประเทศที่มีการผลิตชิปเพิ่มขึ้นมากที่สุด 3 อันดับแรก ได้แก่ จีน ไต้หวัน และสหรัฐฯ ตามลำดับ (ภาพที่ 12)

-

แนวโน้มการเติบโตของห่วงโซ่อุปทานในประเทศ จากการลงทุนที่เพิ่มขึ้นในอุตสาหกรรมที่เกี่ยวข้องในช่วงที่ผ่านมา อาทิ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์อัจฉริยะ รถยนต์ไฟฟ้า Data center และ HDD ซึ่งคาดว่าจะช่วยหนุนการผลิตเซมิคอนดักเตอร์ในประเทศให้เพิ่มขึ้น

อุตสาหกรรมฮาร์ดดิสก์ไดรฟ์ (Hard Disk Drive: HDD)

ในช่วงปี 2568-2570 คาดว่าการผลิต HDD จะเพิ่มขึ้นเฉลี่ย 7.0-8.0% ต่อปี สอดคล้องกับมูลค่าส่งออกที่คาดว่าจะขยายตัว 8.5-9.5% ต่อปี ตามแนวโน้มความนิยมใน HDD ที่มีความจุและมูลค่าเพิ่มสูงขึ้น โดยมีปัจจัยหนุนจาก

-

ข้อได้เปรียบในด้านราคาของ HDD ที่ยังคงต่ำกว่า SSD แม้ SSD จะมีประสิทธิภาพสูงกว่าในด้านความเร็วในการบันทึกและเข้าถึงข้อมูล แต่การบันทึกข้อมูลในธุรกิจ Data Center ซึ่งต้องใช้อุปกรณ์จัดเก็บข้อมูลจำนวนมาก ทำให้ HDD ได้รับความนิยมมากกว่า เนื่องจากมีต้นทุนที่น้อยกว่า (E&E Intelligence, กันยายน 2567)

-

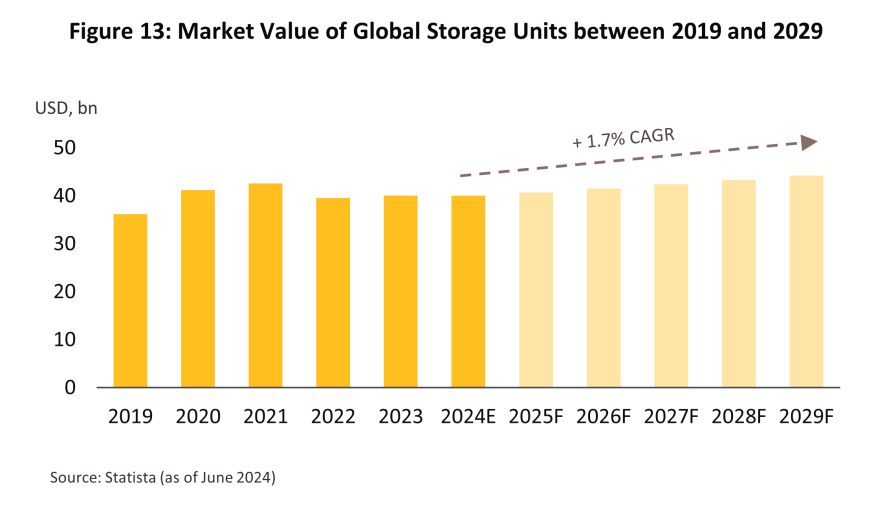

การขยายตัวของธุรกิจดิจิทัล อาทิ Cloud, Data Center, Generative AI และ 5G ที่ช่วยหนุนให้อุตสาหกรรม HDD ของโลกยังคงขยายตัวได้ต่อเนื่อง เอื้อให้การผลิตและส่งออก HDD ของไทยขยายตัว สอดคล้องกับรายได้ของอุตสาหกรรมผลิตหน่วยความจำ4/ทั่วโลกที่คาดว่าจะเพิ่มขึ้นเฉลี่ย 1.7% CAGR ในช่วงปี 2566-2572 (ภาพที่ 13) (ที่มา: Statista, มิ.ย. 67)

-

อุปสงค์ PC ทั่วโลกที่เพิ่มขึ้น จากการอัพเดท Window 11 และรอบการเปลี่ยน PC ใหม่หลังช่วงวิกฤต COVID-19 ที่จะช่วยหนุนให้มีการเปลี่ยนคอมพิวเตอร์ใหม่มากขึ้น โดยคาดว่ายอดขาย PC ทั่วโลกจะเพิ่มขึ้นถึงจุดสูงสุดในปี 2568 (Gartner, 9 ต.ค. 67)

-

แนวโน้มการใช้สมาร์ทโฟนทั่วโลกที่เพิ่มขึ้น โดยคาดว่าจะเพิ่มขึ้นจาก 6.72 พันล้านเครื่องในปี 2566 เป็น 7.74 พันล้านเครื่องในปี 2571 หรือคิดเป็นอัตราเฉลี่ยปีละ 2.9% CAGR (Ericsson, 2567) ซึ่งจะช่วยหนุนให้มีการบันทึกข้อมูลในคลาวด์และใช้ HDD มากขึ้น

-

แนวโน้มการเติบโตของตลาดในประเทศ โดยเฉพาะจากธุรกิจ Data Center ที่มีการลงทุนในประเทศเพิ่มขึ้นในช่วงที่ผ่านมา จะช่วยหนุนให้มีการใช้ HDD ที่ผลิตในประเทศมากขึ้น โดยในช่วง 9 เดือนแรกของปี 2567 มีการยื่นขอรับการส่งเสริมการลงทุนในกิจการ Data Center และ Cloud Service รวม 47 โครงการ มูลค่าลงทุนรวมกว่า 173,000 ล้านบาท5/ โดยมีบริษัทรายใหญ่ที่เข้ามาลงทุน เช่น บริษัท ควอตซ์ คอมพิวติ้ง จำกัด (บริษัทในเครือ Google) มีมูลค่าลงทุน 32,760 ล้านบาท และบริษัท ดิจิทัลแลนด์ เซอร์วิสเซส จำกัด (ในเครือ GDS) มีวงเงินลงทุน 28,000 ล้านบาท6/ (กรุงเทพธุรกิจ, 1 พ.ย. 67)

อย่างไรก็ตาม แม้อุตสาหกรรมอิเล็กทรอนิกส์จะมีศักยภาพในการเติบโตจากอุปสงค์ที่กำลังขยายตัวต่อเนื่อง ปัจจัยเสี่ยงที่ยังคงเป็นประเด็นท้าทายของอุตสาหกรรมนี้ ได้แก่

1) แนวโน้มความนิยมใน SSD ที่เพิ่มขึ้นต่อเนื่อง โดยคาดว่า SSD ทั่วโลกจะมีมูลค่าตลาดเพิ่มขึ้นเฉลี่ย 19.0% CAGR ในช่วงปี 2566-2570 (เพิ่มขึ้นจาก 3.9 หมื่นล้านดอลลาร์สหรัฐในปี 2566 เป็น 7.9 หมื่นล้านดอลลาร์สหรัฐในปี 2570) (Precedence Research, 2567) จากแนวโน้มการขยายตัวของยอดขายคอมพิวเตอร์ AI ทั่วโลกที่ส่วนใหญ่จะใช้ SSD ซึ่งมีความได้เปรียบด้านด้านประสิทธิภาพในการเรียกใช้และมีศักยภาพในการจัดเก็บข้อมูลที่รวดเร็วกว่า โดยคาดว่าในปี 2568 จะมียอดขายคอมพิวเตอร์ AI ทั่วโลกเพิ่มขึ้นต่อเนื่องถึง 114 ล้านเครื่อง (สัดส่วน 43% ของยอดขายคอมพิวเตอร์ทุกประเภท) หรือคิดเป็นการขยายตัวที่ 165.5% (Gartner, 25 ก.ย. 67)

2) แรงกดดันด้านการแข่งขันมีแนวโน้มรุนแรงขึ้น จากความตึงเครียดทางการค้าและสงครามทางเทคโนโลยีระหว่างสหรัฐฯ-จีน ที่ยังดำเนินอย่างต่อเนื่อง อาจส่งผลกระทบให้ผู้ผลิตจีนเร่งส่งออก IC และอุปกรณ์อิเล็กทรอนิกส์เพื่อระบายสต๊อกที่เพิ่มสูงขึ้น ซึ่งอาจทำให้ผู้ประกอบการไทยเผชิญแรงกดดันจากการแข่งขันกับสินค้านำเข้าจากจีน และถูกแย่งส่วนแบ่งจากสินค้าอิเล็กทรอนิกส์ของจีนในตลาดส่งออก

1/ คาดว่ายอดขายอุปกรณ์ IT ทั่วโลกในปี 2567 จะเพิ่มขึ้น 6.2% มูลค่า 735.8 พันล้านดอลลาร์สหรัฐ (Gartner, 2567)

2/ Gartner คาดว่าในปี 2568 จะเริ่มมีการใช้อย่างแพร่หลายมากขึ้น โดยจะเพิ่มขึ้นเป็น 240 ล้านเครื่องทั่วโลก

3/ ยอดขายรถยนต์ไฟฟ้าทั่วโลกคาดว่าจะเพิ่มขึ้นเฉลี่ยปีละ 18.2% CAGR ในช่วงปี 2567-2573 (IEA,2567)

4/ หน่วยความจำ ประกอบด้วย 1) หน่วยความจำภายใน ได้แก่ HDD และ SSD และ 2) หน่วยความจำภายนอก เช่น USB flash drive, external HDD และ Network-Attached Storage (NAS) devices (Statista, มิถุนายน 2567)

5/ ส่วนใหญ่เป็นการลงทุนจากผู้ผลิตรายใหญ่สัญชาติอเมริกัน ออสเตรเลีย จีน ฮ่องกง สิงคโปร์ ญี่ปุ่น อินเดีย และไทย (กรุงเทพธุรกิจ, 1 พฤศจิกายน 2567)

6/ Data Center ของบริษัท ดิจิทัลแลนด์ เซอร์วิสเซส จำกัด และควอตซ์ คอมพิวติ้ง จำกัด ตั้งอยู่ที่จังหวัดชลบุรี และมีแผนเปิดให้บริการในช่วงปี 2569 และ 2570 ตามลำดับ (กรุงเทพธุรกิจ, 1 พฤศจิกายน 2567)