EXECUTIVE SUMMARY

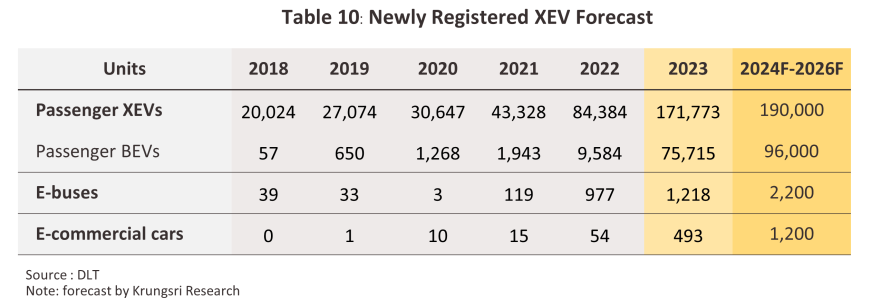

ธุรกิจรถยนต์ไฟฟ้า (XEV) ปี 2567-2569 มีแนวโน้มเติบโตอย่างต่อเนื่อง ตามการเพิ่มขึ้นของอุปสงค์และอุปทานภายในประเทศ จากมาตรการขับเคลื่อนสำคัญ ได้แก่ (1) การให้เงินอุดหนุนกระตุ้นกำลังซื้อ ทำให้ตลาดรถยนต์นั่งไฟฟ้ายังขยายตัวในอัตราสูง โดยคาดว่าจะมียอดจดทะเบียนใหม่ของรถยนต์นั่งไฟฟ้าโดยรวมเฉลี่ยปีละ 190,000 คัน (2) การกำหนดให้ค่ายรถยนต์ที่นำรถยนต์ไฟฟ้าเข้ามาจำหน่ายในประเทศจะต้องผลิตชดเชยตามสัดส่วนที่กำหนดภายใต้นโยบาย EV 3.0 และ EV 3.5 รวมทั้งแนวโน้มกระแสนิยมยานยนต์ไฟฟ้าจากความตระหนักในเรื่องสิ่งแวดล้อมที่เพิ่มขึ้น และความเข้าใจในเทคโนโลยียานยนต์ไฟฟ้าที่เพิ่มขึ้นเป็นลำดับ ทำให้คาดว่าจะมีกำลังการผลิตรถยนต์ไฟฟ้าโดยรวมอย่างน้อยประมาณ 400,000 – 500,000 คันต่อปี โดยค่ายรถยนต์ไฟฟ้าที่เข้ามาตั้งฐานการผลิตในประเทศไทยมีแนวโน้มจะเริ่มผลิตรถยนต์นั่งไฟฟ้าเพื่อส่งออก และคาดว่าจะมียอดส่งออกรถยนต์นั่งไฟฟ้าเฉลี่ย 100,000 คันต่อปี รองรับอุปสงค์รถยนต์ไฟฟ้าที่จะเพิ่มขึ้นอย่างต่อเนื่องทั่วโลก อย่างไรก็ตาม อุตสาหกรรมยานยนต์ไฟฟ้าอาจเผชิญปัจจัยท้าทายจากแรงกดดันด้านการแข่งขันที่มีแนวโน้มสูงขึ้น ความเสี่ยงจากปัญหาการขาดแคลนชิปที่ใช้ในการผลิตอยู่เป็นระยะ และการเพิ่มขึ้นของสถานีชาร์จและเครื่องอัดประจุที่อาจยังไม่เพียงพอกับความต้องการใช้

มุมมองวิจัยกรุงศรี

ปี 2567-2569 รถยนต์นั่งไฟฟ้า รถโดยสารไฟฟ้า และรถยนต์ที่ใช้ในเชิงพาณิชย์ไฟฟ้ามีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยเฉพาะรถยนต์นั่งในกลุ่ม BEV และรถโดยสารไฟฟ้าที่จะขยายระยะทางวิ่งไปยังพื้นที่ต่างจังหวัด

-

รถยนต์นั่งไฟฟ้า XEV คาดว่าจะมียอดจดทะเบียนใหม่ประมาณ 190,000 คันต่อปี โดยมียอดจดทะเบียนรถยนต์นั่ง BEV เฉลี่ยปีละ 96,000 คัน (เร่งขึ้นจาก 80,000-90,000 คันในปี 2567) จากปัจจัยสนับสนุน ได้แก่ การให้เงินอุดหนุนต่อเนื่องภายใต้มาตรการ EV 3.5 แนวโน้มต้นทุนรถยนต์ไฟฟ้าที่มีทิศทางปรับลดลง การปรับสมรรถนะในการเพิ่มระยะทางวิ่ง จำนวนโมเดลรถยนต์ไฟฟ้าที่เพิ่มขึ้น สถานีอัดประจุที่เพิ่มขึ้น การบังคับใช้มาตรฐานยูโร 5 และยูโร 6 กับรถ ICEs ตลอดจนกระแสความนิยมและความเข้าใจในเทคโนโลยียานยนต์ไฟฟ้าที่เพิ่มขึ้นเพื่อตอบโจทย์ปัญหาด้านสิ่งแวดล้อม ที่จะเอื้อต่อการเติบโตของตลาดรถยนต์ไฟฟ้าและโอกาสทำกำไรของผู้ประกอบการกลุ่มนี้

-

รถโดยสารไฟฟ้า และรถยนต์ที่ใช้ในเชิงพาณิชย์ไฟฟ้า คาดว่าจะมียอดจดทะเบียนเพิ่มขึ้นเฉลี่ยปีละ 2,200 และ 1,200 คัน ตามลำดับ ปัจจัยหนุนจากมาตรการลดหย่อนภาษีเงินได้นิติบุคคลสำหรับบริษัทที่ซื้อรถโดยสารและรถบรรทุกไฟฟ้า การสนับสนุนสำหรับรถกระบะไฟฟ้าภายใต้มาตรการ EV 3.5 การปรับสมรรถนะในการเพิ่มระยะทางวิ่งให้สามารถตอบโจทย์การใช้ในเชิงพาณิชย์และการขนส่งผู้โดยสารระหว่างจังหวัดได้มากขึ้น สถานีอัดประจุที่เพิ่มขึ้น การบังคับใช้มาตรฐานยูโร 5 และยูโร 6 และการเพิ่มการให้บริการรถโดยสารไฟฟ้าแก่ประชาชน เป็นปัจจัยที่จะสนับสนุนให้ผลประกอบการยังมีโอกาสขยายตัว

ข้อมูลพื้นฐาน

อุตสาหกรรมยานยนต์ไฟฟ้าเป็นอุตสาหกรรมใหม่ ซึ่งในระยะแรกจะถูกขับเคลื่อนด้วยปัจจัยเชิงนโยบายทั้งในระดับนานาชาติและระดับประเทศ (government-policy driven) มากกว่าปัจจัยด้านตลาด (market-driven) ซึ่งยังเติบโตไม่เต็มที่ โดยกรอบอนุสัญญาประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (United Nations Framework Convention on Climate Change : UNFCCC) ปี 2558 ได้ตั้งเป้าหมายจะรักษาระดับอุณหภูมิเฉลี่ยของโลกให้สูงขึ้นไม่เกิน 2 องศาเซลเซียสเทียบกับยุคก่อนอุตสาหกรรม ประเทศไทยได้ร่วมลงนามสัตยาบันในข้อตกลงดังกล่าวในปี 2559 นำไปสู่การวางกรอบแผนพลังงานแห่งชาติที่สนับสนุนให้ไทยมุ่งสู่การใช้พลังงานสะอาด และมีเป้าหมายในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์สุทธิเป็นศูนย์ภายในปี 2608 - 2613 ซึ่งหนึ่งในนโยบายด้านพลังงานที่สำคัญคือการปรับเปลี่ยนการใช้พลังงานภาคขนส่งเป็นพลังงานสีเขียวผ่านเทคโนโลยียานยนต์ไฟฟ้า ทำให้ในช่วงที่ผ่านมามีมาตรการต่างๆ เพื่อกระตุ้นการเติบโตของอุตสาหกรรมยานยนต์ไฟฟ้าของไทย ดังต่อไปนี้

มาตรการเริ่มต้น (ปี 2559 - 2564) เป็นการสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าโดยใช้มาตรการร่วมกับมาตรการส่งเสริมการผลิตรถยนต์นั่งขนาดเล็กประหยัดพลังงานหรืออีโคคาร์ (Eco-car) โดยภาครัฐให้ผู้ผลิตสามารถนำปริมาณการผลิตรถยนต์ไฟฟ้ามานับรวมกับปริมาณการผลิตรถ Eco-car (บริษัทที่ได้รับการสนับสนุนต้องผลิตมากกว่า 1 แสนคันต่อปี) เพื่อรับสิทธิประโยชน์จากมาตรการส่งเสริมการผลิต Eco-car เช่น การลดภาษีเงินได้นิติบุคคล 8 ปี ลดภาษีนำเข้าชิ้นส่วน 90% ลดภาษีนำเข้าเครื่องจักรที่ใช้ในการผลิต เป็นต้น1/

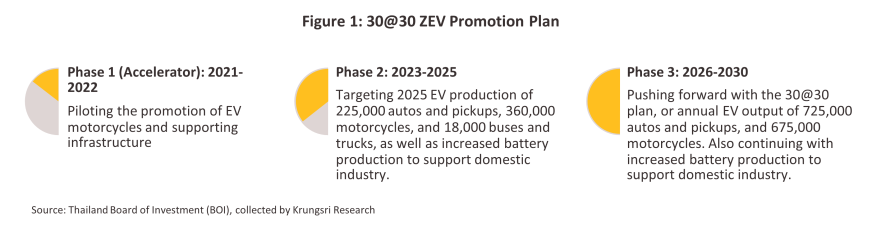

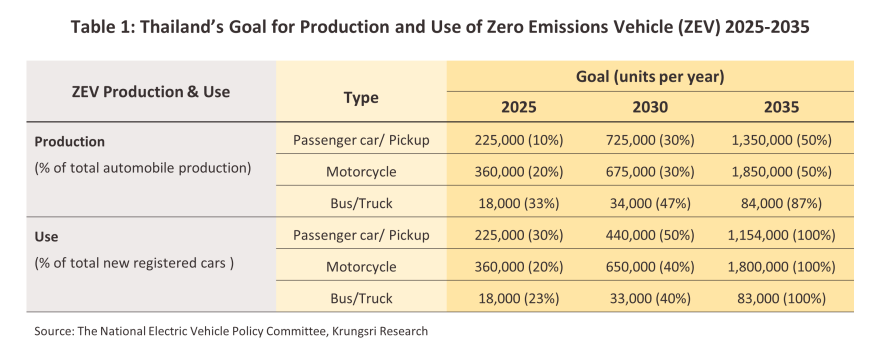

มาตรการขับเคลื่อน (ปี 2565 เป็นต้นมา) เพื่อกระตุ้นการเติบโตของตลาดและสนับสนุนการลงทุน คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติกำหนดแนวทางส่งเสริมยานยนต์ไฟฟ้า ZEV (Zero Emission Vehicle) อย่างเป็นทางการตั้งแต่วันที่ 12 พฤษภาคม 2564 ตามนโยบาย 30@30 โดยตั้งเป้าผลิตรถ ZEV อย่างน้อย 30% ของการผลิตยานยนต์ทั้งหมดภายในปี 2573 (ค.ศ. 2030) โดยแบ่งแนวทางส่งเสริมยานยนต์ไฟฟ้า ZEV (Zero Emission Vehicle) ออกเป็น 3 ระยะ (ภาพที่ 1) อีกทั้งกำหนดเป้าหมายการผลิตและการใช้ ZEV โดยในปี 2568 ตั้งเป้าหมายด้านการผลิตรถยนต์นั่งไฟฟ้าและรถปิกอัพไฟฟ้าสัดส่วนรวมกัน 10% ของปริมาณการผลิตรถยนต์ทั้งหมด และเป้าหมายด้านการใช้ 30% ของปริมาณรถจดทะเบียนใหม่ จากนั้นในปี 2573 ผลิตเพิ่มขึ้นเป็น 30% และรถจดทะเบียนใหม่ 50% ส่วนในปี 2578 ผลิต 50% และรถจดทะเบียนใหม่ 100% (ตารางที่ 1) ภายใต้มาตรการดังนี้

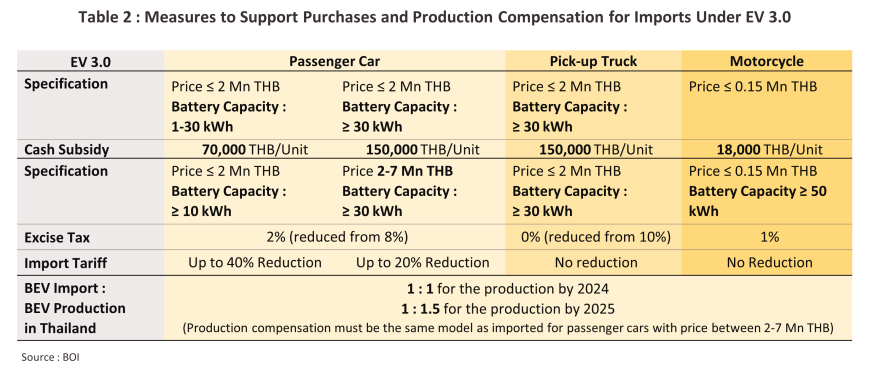

มาตรการ EV 3.0 (ปี 2565 - 2568) มีสาระสำคัญดังนี้ (ตารางที่ 2)

-

มาตรการอุดหนุนรถยนต์ไฟฟ้าแบบแบตเตอรี่ (Battery Electric Vehicles: BEVs) สำหรับยานพาหนะไฟฟ้าที่มีการนำเข้ามาจำหน่ายในประเทศในช่วงปี 2565 - 2566 โดยให้เงินอุดหนุน (1) 70,000-150,000 บาทต่อคัน สำหรับรถยนต์นั่งไฟฟ้าราคาไม่เกิน 2 ล้านบาท และ (2) 150,000 บาทต่อคันสำหรับรถกระบะไฟฟ้าที่มีการผลิตในประเทศ ราคาไม่เกิน 2 ล้านบาท และมีขนาดแบตเตอรี่มากกว่า 30 kWh เพื่อกระตุ้นความต้องการยานพาหนะไฟฟ้า และดึงดูดผู้ผลิตยานยนต์ไฟฟ้าและชิ้นส่วนให้เข้ามาตั้งฐานการผลิตในประเทศ

-

มาตรการลดภาษี โดยลดอากรนำเข้า 20% - 40% สำหรับ BEV ที่นำเข้าตั้งแต่วันที่ 1 ม.ค. 2567 - 31 ธ.ค. 2568

-

มาตรการด้านการผลิต ผู้ผลิตที่ได้รับสิทธิประโยชน์ภายใต้มาตรการ EV 3.0 และนำเข้ายานพาหนะไฟฟ้าเข้ามาจำหน่ายในประเทศในช่วงปี 2565-2566 จะต้องผลิตชดเชยภายในประเทศภายในปี 2567 - 2568 โดยมีเงื่อนไขดังนี้ (1) ด้านการผลิต ผู้ผลิตจะต้องผลิตชดเชย 1 เท่าและ 1.5 เท่าของจำนวนรถยนต์ไฟฟ้าที่นำเข้ามาจำหน่าย สำหรับผู้ที่เริ่มผลิตภายในปี 2567 และ 2568 ตามลำดับ (2) ด้านโมเดลรถยนต์ สำหรับการนำเข้ารถยนต์นั่งที่ใช้แบตเตอรี่ความจุไม่เกิน 30 กิโลวัตต์ชั่วโมง มาจำหน่ายในราคาไม่เกิน 2 ล้านบาท ผู้ผลิตจะต้องผลิตรถ BEV ในไทยรุ่นใดก็ได้มาวางจำหน่ายภายในประเทศ ในขณะที่รถยนต์นั่งที่ใช้แบตเตอรี่ความจุตั้งแต่ 30 กิโลวัตต์ชั่วโมงขึ้นไป ราคา 2-7 ล้านบาท ผู้ผลิตจะต้องผลิตเฉพาะรถรุ่นที่นำเข้ามาจำหน่ายในไทยเท่านั้น

-

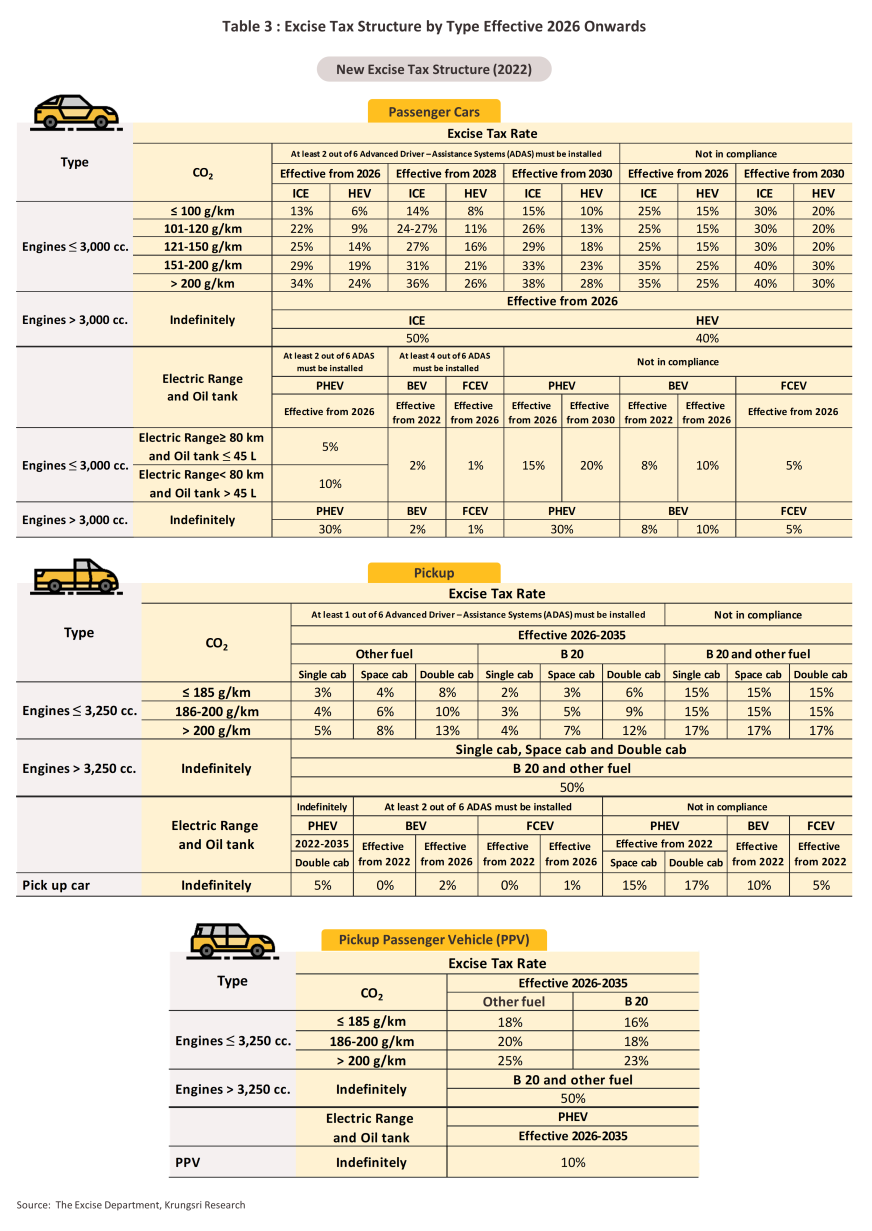

มาตรการอื่นๆ ได้แก่ (1) การปรับโครงสร้างภาษีสรรพสามิตรถยนต์ใหม่ (ตารางที่ 3) โดยจะทยอยปรับอัตราภาษีสรรพสามิตสำหรับรถยนต์เครื่องยนต์สันดาปภายในเพิ่มขึ้น 1-2% ในทุกๆ 2 ปี นับตั้งแต่ปี 2569 สิ้นสุดปี 2573 ส่วนรถยนต์ไฟฟ้าแบบไฮบริดจะมีอัตราภาษีเพิ่มขึ้นในระดับใกล้เคียงกับรถยนต์เครื่องยนต์สันดาปภายใน ขณะที่รถยนต์ไฟฟ้าแบบปลั๊กอินไฮบริดอัตราภาษีสรรพสามิตจะเปลี่ยนแปลงจากเดิมไม่มากนัก (2) การลดอัตราภาษีประจำปีสำหรับ BEV ที่จดทะเบียนระหว่างวันที่ 1 ตุลาคม 2565 ถึงวันที่ 30 กันยายน 2568 โดยลดอัตราภาษีประจำปีลง 80% เป็นระยะเวลา 1 ปีนับแต่วันที่จดทะเบียน และ (3) สนับสนุนให้หน่วยงานรัฐและเอกชนขยายสถานีชาร์จยานยนต์ไฟฟ้าเพื่ออำนวยความสะดวกในการใช้งานรถยนต์ไฟฟ้า โดย ณ ธันวาคม 2566 สมาคมยานยนต์ไฟฟ้าไทยรายงานว่าทั่วประเทศไทยมีจำนวนสถานีชาร์จยานยนต์ไฟฟ้าสาธารณะ2,658 แห่ง คิดเป็นจำนวน 9,694 หัวจ่าย

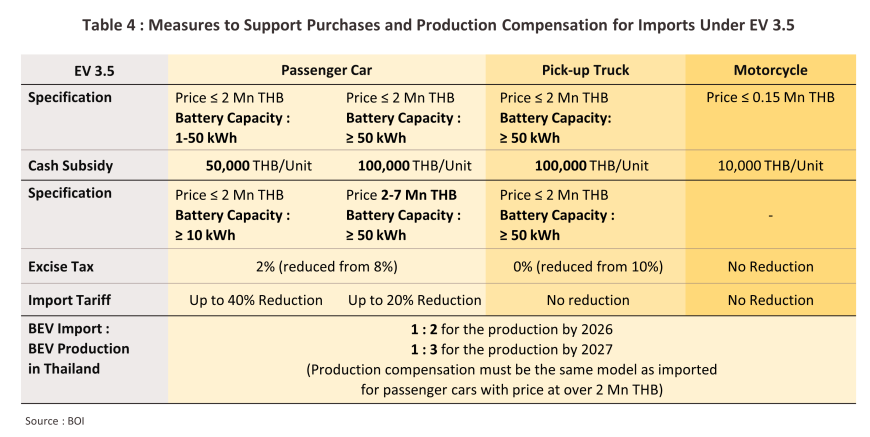

ภายใต้มาตรการ EV 3.0 ในช่วงที่ผ่านมา ทำให้การใช้รถยนต์ไฟฟ้าภายในประเทศเพิ่มสูงขึ้นอย่างก้าวกระโดด พิจารณาจากยอดจดทะเบียนรถยนต์นั่ง BEV ในช่วงปี 2565 - 2566 ที่มีจำนวนรวมกันทั้งสิ้น 85,299 คัน เพิ่มขึ้นเฉลี่ยปีละ 524.2 % CAGR (ภาพที่ 2) และการเข้ามาลงทุนตั้งฐานการผลิตของผู้ผลิตรถยนต์ไฟฟ้ารายใหม่อย่างต่อเนื่อง หลังจากนั้นรัฐบาลได้สนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าให้เติบโตอย่างต่อเนื่องภายใต้มาตรการ EV 3.5 (2567-2570) (ตารางที่ 4) ซึ่งได้เริ่มให้การสนับสนุนอย่างเป็นทางการเมื่อวันที่ 2 มกราคม 2567 โดยเปรียบเทียบข้อแตกต่างจากมาตรการ EV 3.0 ได้ดังนี้

-

มาตรการอุดหนุน ปรับลดเงินอุดหนุนสำหรับยานพาหนะไฟฟ้าที่มีการนำเข้ามาจำหน่ายในประเทศในช่วงปี 2567 - 2568 อยู่ที่ 50,000 – 100,000 บาทต่อคันสำหรับรถยนต์นั่งไฟฟ้าราคาไม่เกิน 2 ล้านบาท และ 100,000 บาทต่อคันสำหรับรถกระบะไฟฟ้าราคาไม่เกิน 2 ล้านบาท และมีขนาดแบตเตอรี่มากกว่า 50 kWh

-

มาตรการลดภาษี กำหนดอากรขาเข้าและภาษีสรรพสามิตในอัตราเดิมเท่ากับมาตรการ EV 3.0 สำหรับรถยนต์นั่ง BEV สำเร็จรูป และรถกระบะไฟฟ้า BEV2/

-

มาตรการด้านการผลิต ผู้ผลิตที่ได้รับสิทธิประโยชน์ภายใต้มาตรการ EV 3.5 และนำเข้ายานพาหนะไฟฟ้าเข้ามาจำหน่ายในประเทศในช่วงปี 2567-2568 จะต้องผลิตชดเชยภายในประเทศภายในปี 2569-2570 โดยมีเงื่อนไขดังนี้ (1) ด้านการผลิต ผู้ผลิตจะต้องผลิตชดเชย 2 เท่าและ 3 เท่าของจำนวนรถยนต์ไฟฟ้าที่นำเข้ามาจำหน่าย สำหรับผู้ที่เริ่มผลิตภายในปี 2569 และ 2570 ตามลำดับ (2) ด้านโมเดลรถยนต์ สำหรับการนำเข้ารถยนต์นั่งไฟฟ้าราคาตั้งแต่ 2 ล้านบาทเป็นต้นไป ผู้ผลิตจะต้องผลิตเฉพาะรถรุ่นที่นำเข้ามาจำหน่ายในไทยเท่านั้น

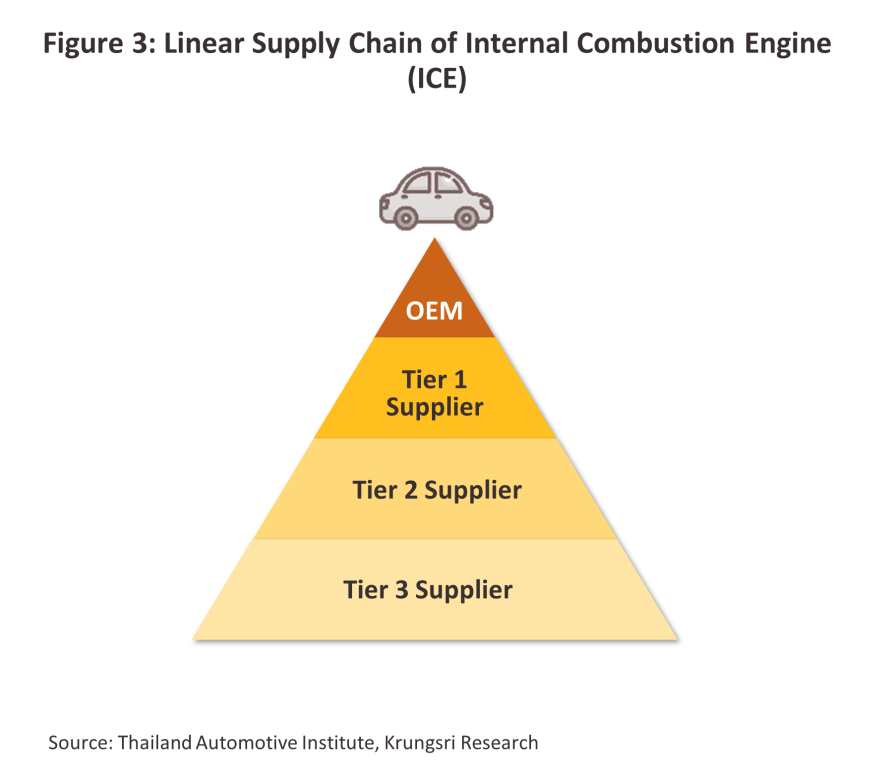

การเข้ามาของผู้ผลิตรถยนต์ไฟฟ้าจะทำให้ห่วงโซ่อุปทานของอุตสาหกรรมรถยนต์ของไทยเปลี่ยนแปลงไป จากเดิมที่มีลักษณะความสัมพันธ์แบบเส้นตรง (Linear Supply Chain) ไปสู่ลักษณะเครือข่ายแบบวงกลม (Circular Supply Chain) โดยการผลิตแบบเดิมจะมีการส่งผ่านการผลิตชิ้นส่วนฯ แต่ละกลุ่มต่อไปเป็นลำดับ (ภาพที่ 3) ประกอบด้วย (1) ผู้ผลิตชิ้นส่วนฯ Tier 1 คือ ผู้ผลิตชิ้นส่วนฯ ที่มีมาตรฐานการผลิตตามที่ผู้ประกอบรถยนต์กำหนด และจัดส่งให้ผู้ประกอบยานยนต์โดยตรง (2) ผู้ผลิตชิ้นส่วนฯ Tier 2 คือ ผู้ผลิตชิ้นส่วนประกอบที่จัดส่งให้แก่ผู้ผลิต Tier 1 อาจได้รับการถ่ายทอดเทคโนโลยีจากผู้ผลิต Tier 1 และ (3) ผู้ผลิตชิ้นส่วนฯ Tier 3 คือ ผู้ผลิตชิ้นส่วนย่อยที่จัดส่งให้แก่ผู้ผลิตชิ้นส่วนฯ Tier 1 และ Tier 2 ทั้งนี้ ห่วงโซ่อุปทานแบบเส้นตรงจะใช้เวลาค่อนข้างนานกว่าที่คำสั่งซื้อสินค้าจะถึงต้นทางของวัตถุดิบ ผู้ผลิตชิ้นส่วนฯ จึงจำเป็นต้องสต็อกสินค้าให้เพียงพอเพื่อส่งมอบให้ทันเวลาตามคำสั่งซื้อของผู้ประกอบยานยนต์ จึงเหมาะกับการผลิตยานยนต์จำนวนมากเพื่อให้เกิดการประหยัดต่อขนาด (Economies of Scales)

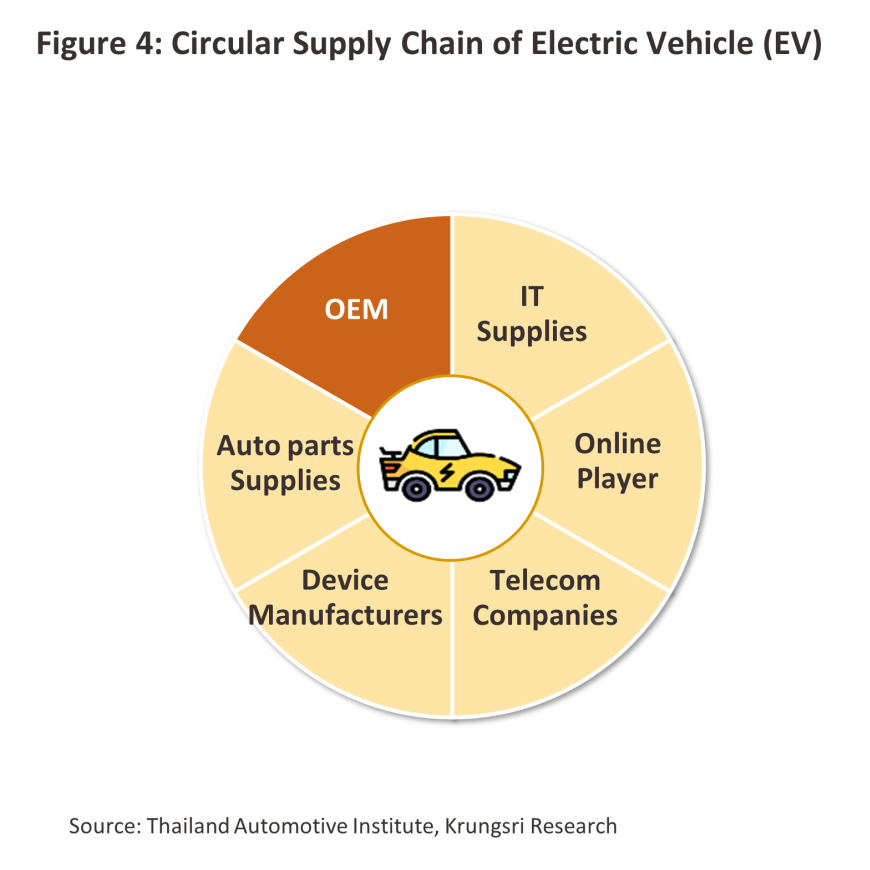

ขณะที่การผลิตรถยนต์ไฟฟ้าจำเป็นต้องพึ่งพาหุ่นยนต์และระบบการทำงานอัตโนมัติมากขึ้นเพื่อเพิ่มความแม่นยำในกระบวนการผลิต รวมถึงมีระบบเทคโนโลยีที่ทันสมัย อาทิ ระบบให้ความช่วยเหลือผู้ขับขี่ ระบบป้องกันการชนรอบด้าน ระบบควบคุมความเร็วอัตโนมัติ รวมถึงระบบเชื่อมต่ออินเตอร์เน็ตเพื่อเชื่อมโยงข้อมูลเพื่อช่วยให้การขับขี่สะดวกสบายมากขึ้น (เช่น ระบบเชื่อมต่อข้อมูลสภาพอากาศ สภาพถนน สภาพการจราจร และแผนที่การเดินทาง เป็นต้น) อีกทั้งสามารถต่อยอดไปสู่ระบบขับเคลื่อนอัตโนมัติได้ในระดับที่สูงขึ้น ห่วงโซ่อุปทานรถยนต์ไฟฟ้า จึงมีลักษณะเครือข่ายแบบวงกลม (ภาพที่ 4) อันประกอบด้วย ผู้ผลิตชิ้นส่วนฯ และอุปกรณ์ (Auto parts Supplier) ผู้ผลิตอุปกรณ์เชื่อมต่อสัญญาณ (Device Manufactures) ผู้ให้บริการเครือข่ายโทรคมนาคม (Telecom Companies) ผู้ให้บริการระบบออนไลน์ (Online players) และผู้ให้บริการด้าน IT (IT Suppliers) ซึ่งมีความสัมพันธ์เชื่อมโยงถึงกันโดยไม่มีการแบ่งลำดับ ทำให้การผลิตมีความยืดหยุ่น รวดเร็ว และไม่จำเป็นต้องสต็อกสินค้าเป็นจำนวนมาก ทั้งยังสามารถรองรับการผลิตที่มีความหลากหลายมากขึ้น การปรับตัวสู่ห่วงโซ่การผลิตยานยนต์ไฟฟ้า ผู้ผลิตชิ้นส่วนฯ OEM อาจต้องปรับตัวทางเทคโนโลยีทั้งด้านการผลิตและการบริหารจัดการ โดยเน้นการสร้างมูลค่าเพิ่มในชิ้นส่วนฯ มากกว่าเน้นการผลิตในปริมาณมาก

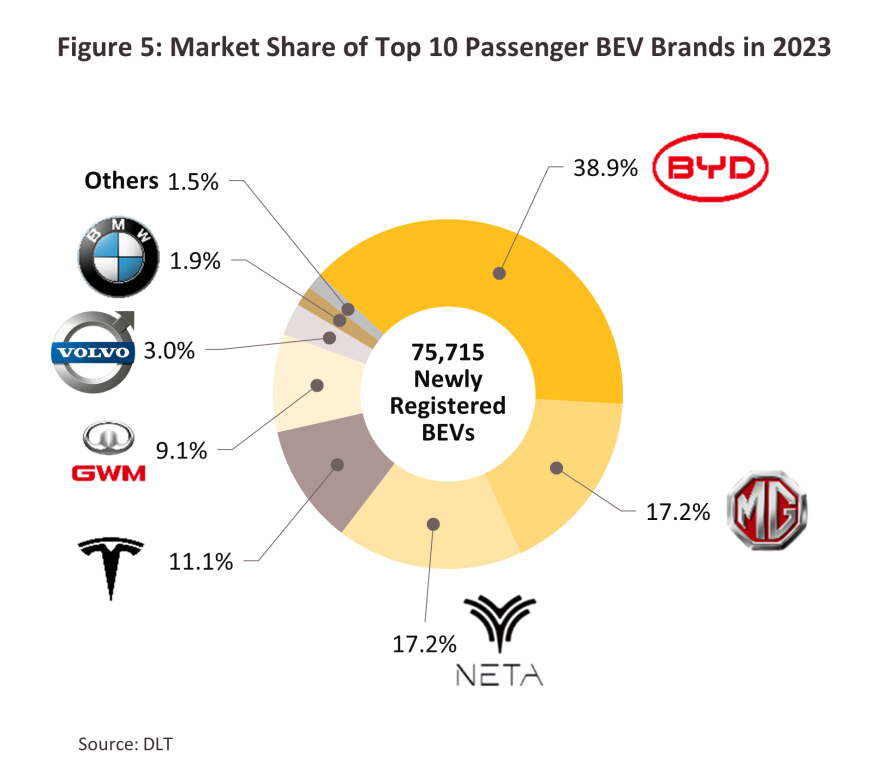

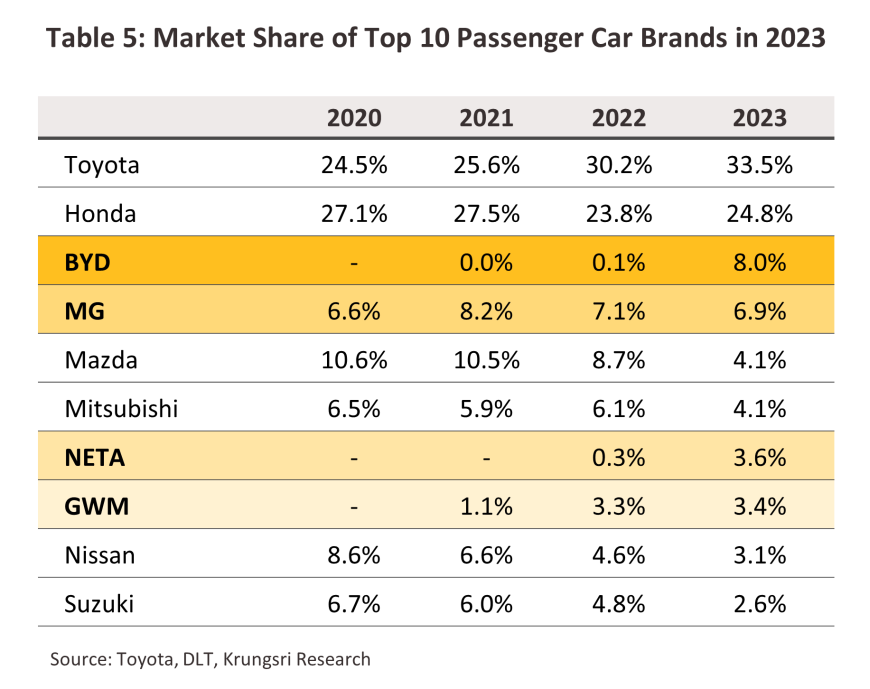

นอกจากนี้ โครงสร้างการผลิตและลงทุนรถยนต์นั่งในประเทศไทยเริ่มเปลี่ยนแปลง โดยในปี 2566 เริ่มมีแบรนด์รถยนต์นั่งไฟฟ้า BEV สัญชาติจีน 4 รายที่ขยับขึ้นมาอยู่ในกลุ่มแบรนด์รถยนต์ 10 อันดับแรกที่มีส่วนแบ่งตลาดรถยนต์นั่งมากที่สุด ได้แก่ BYD, MG, NETA, GWM ที่อันดับ 3, 4, 7 และ 8 ตามลำดับ และมีส่วนแบ่งตลาดรวมกันประมาณ 21.9 % (เทียบกับปี 2564 ที่มีค่ายรถยนต์จีนเพียง 2 ราย ได้แก่ MG และ GWM ที่อยู่ในกลุ่ม Top 10 ในอันดับ 4 และ 10 ตามลำดับ)

ในปี 2566 ค่ายรถยนต์จีนครองส่วนแบ่งตลาดตลาดรถยนต์นั่งไฟฟ้า BEV สูงสุดที่ 82.4% รองมาเป็นค่ายรถยนต์จากสหรัฐฯ ส่วนแบ่ง 11.1% (ภาพที่ 5) โดยรถยนต์นั่งไฟฟ้า BEV ที่มีความนิยมมากส่วนใหญ่ยังเป็นรถยนต์ไฟฟ้าที่มีราคาไม่แพง และสามารถวิ่งได้ไกล ตัวอย่างรุ่นที่ได้รับความนิยม เช่น BYD ATTO 3, MG 4 Electric, NETA V และ ORA Good Cat ที่มีราคาขายปลีกประมาณ 1.1, 0.9, 0.6 และ 1.0 ล้านบาท ตามลำดับ และสามารถวิ่งได้ไกลถึง 420, 425, 320 และ 450 กิโลเมตรต่อ 1 รอบของการอัดประจุ ตามลำดับ

สถานการณ์ที่ผ่านมา

ยอดจดทะเบียนรถยนต์ไฟฟ้า

รถยนต์นั่งไฟฟ้า

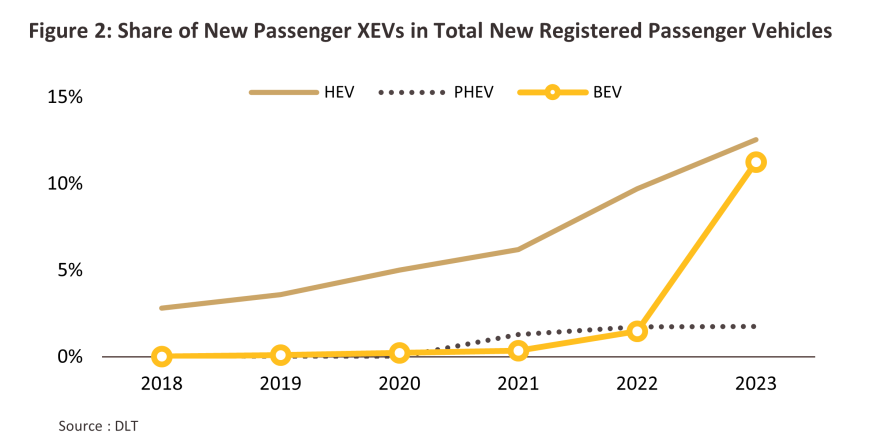

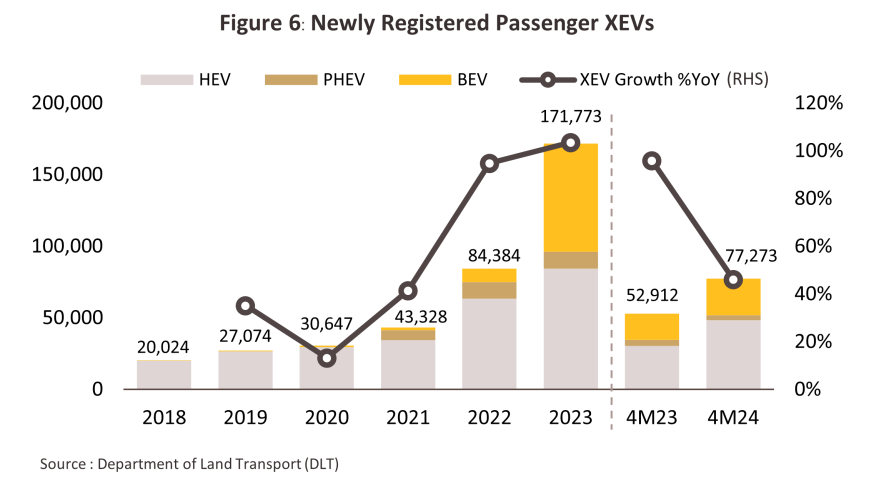

ในปี 2566 ยอดจดทะเบียนใหม่ของรถยนต์นั่งไฟฟ้า (XEV) ในไทยมีจำนวนทั้งสิ้น 171,773 คัน เพิ่มขึ้น 103.6% YoY (ภาพที่ 6) โดยแบ่งเป็นยอดจดทะเบียนรถยนต์นั่ง HEV 84,366 คัน (+32.9 %YoY) PHEV 11,692 คัน (+3.2 % YoY) และ BEV 75,715 คัน (+690.0% YoY) และมีสัดส่วน 12.5%, 1.7% และ 11.3% ต่อยอดจดทะเบียนรถยนต์นั่งทุกประเภท ตามลำดับ โดยมีปัจจัยหนุน ดังนี้

-

มาตรการสนับสนุนช่วงเริ่มต้นภายใต้มาตรการส่งเสริมการผลิตรถยนต์นั่งอีโคคาร์ ทำให้ตลาดรถยนต์มีช่วงเวลาเปลี่ยนผ่านจากรถยนต์สันดาปสู่รถยนต์ไฟฟ้าประเภท HEV และ PHEV ก่อนมีมาตรการส่งเสริม BEV เต็มรูปแบบ โดยยอดจดทะเบียนรถยนต์นั่ง HEV เพิ่มสูงขึ้นอย่างต่อเนื่อง เฉลี่ยปีละ 19.8% CAGR ในช่วงปี 2561-2564 ด้วยยอดจดทะเบียนสะสมทั้งสิ้น 110,095 คัน ในปี 2564 ในขณะที่รถยนต์ PHEV เริ่มมีการจำหน่ายในประเทศไทยอย่างเป็นทางการในปี 2564 ด้วยยอดจดทะเบียน 7,060 คัน

-

มาตรการ EV 3.0 ทำให้รถยนต์นั่ง BEV เริ่มได้รับความนิยมเพิ่มสูงขึ้นในระยะถัดมา โดยเฉพาะจากมาตรการอุดหนุน BEV มูลค่าสูงสุดถึง 150,000 บาทต่อคัน โดยในงานมอเตอร์โชว์ปี 2565 เดือนธันวาคม 2565 มียอดจองรถยนต์ BEV ในสัดส่วนประมาณ 14.0 % ของยอดจองรถยนต์ทั้งหมด 36,679 คัน และในปี 2566 สัดส่วนเพิ่มขึ้นเป็น 38.4% จากยอดจอง 53,248 คัน (ที่มา: The Standard และ Post Today, 12 ธันวาคม 2566)

-

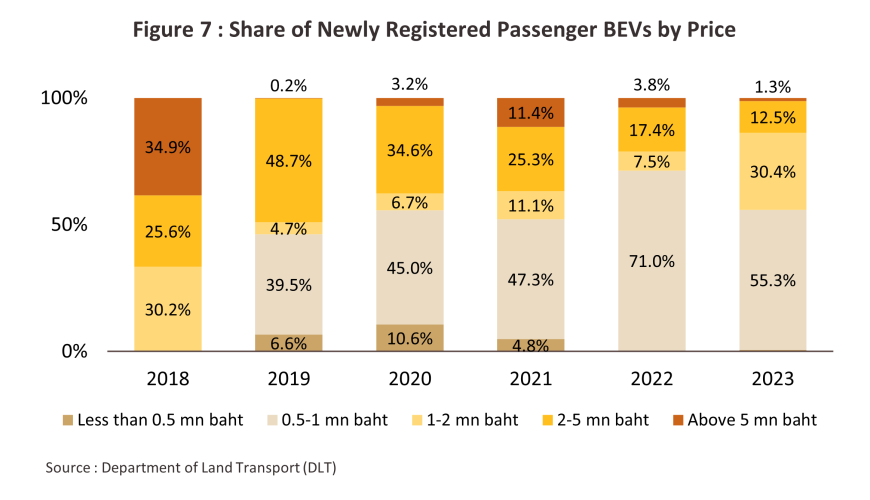

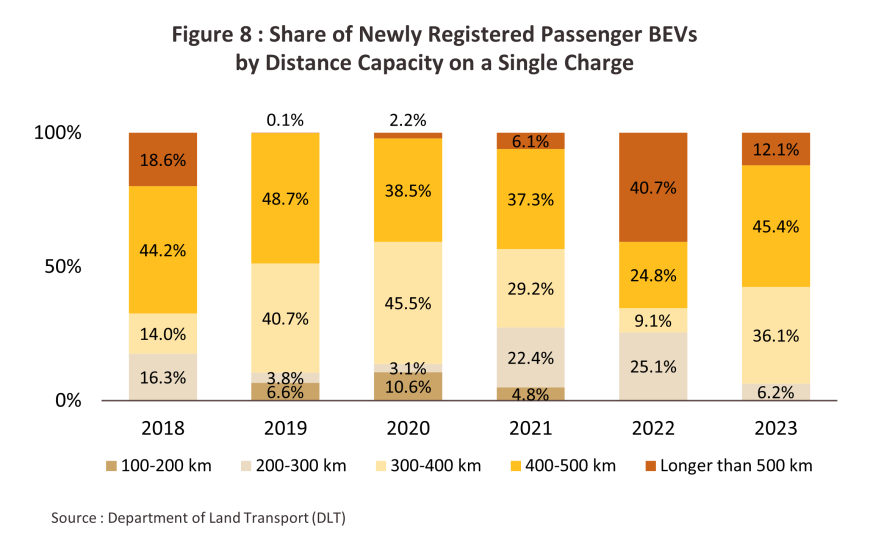

การพัฒนาโมเดลและแบรนด์ใหม่เข้าสู่ตลาดมากขึ้น ส่วนใหญ่ยังเป็นการนำเข้ามาจำหน่ายภายใต้มาตรการส่งเสริมฯ ที่ต้องมีการผลิตชดเชยในภายหลัง จากข้อมูลของสมาคมยานยนต์ไฟฟ้าไทย (EVAT) ณ เดือนมกราคม 2567 จำนวนโมเดลรถยนต์นั่งและรถกระบะ BEV ที่จำหน่ายในประเทศรวมทั้งสิ้น 54 รุ่น จากบริษัทรถยนต์ 25 แบรนด์ โดยมีราคาตั้งแต่ 0.33 จนถึง 31.8 ล้านบาท ระยะทางวิ่งตั้งแต่ 120 จนถึง 702 กิโลเมตรต่อรอบการอัดประจุ ส่วนใหญ่นำเข้าจากจีน (จำนวน 26 รุ่น) ที่มีหลายรุ่นในราคาจูงใจ เมื่อพิจารณาตามระดับราคา อุปสงค์ของรถยนต์นั่ง BEV กระจุกตัวมากที่สุดในช่วงราคา 0.5-1 ล้านบาท ด้วยสัดส่วน 55.3% ของยอดจดทะเบียนรถยนต์นั่ง BEV ทั้งหมดในปี 2566 และมีอัตราการขยายตัวถึง 475.5% รองลงไปเป็นช่วงราคา 1-2 ล้านบาท สัดส่วน 30.4% แต่มีอัตราขยายตัวถึง 2,906.5 % จากกำลังซื้อของผู้บริโภคระดับกลาง-บนที่ฟื้นตัวเร็ว (ภาพที่ 7) และเมื่อพิจารณาตามระยะทางวิ่ง อุปสงค์กระจุกตัวอยู่ในกลุ่ม 400-500 และ 300-400 กิโลเมตรต่อ 1 รอบการอัดประจุ ในสัดส่วน 45.4% และ 36.1% ตามลำดับ ด้วยอัตราการขยายตัว 1,254.8% และ 2,826.7% ตามลำดับ ในปี 2566 (ภาพที่ 8)

-

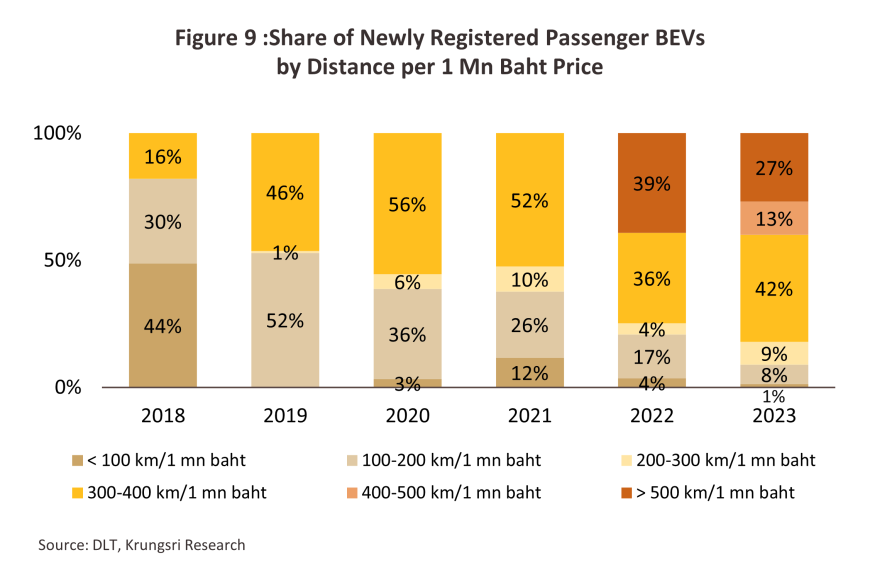

ความคุ้มค่าเพิ่มขึ้น เมื่อพิจารณาสัดส่วนระยะทางวิ่งต่อรอบการอัดประจุต่อราคารถยนต์ไฟฟ้าหนึ่งล้านบาท (ภาพที่ 9) จะพบว่า ในปี 2566 ยอดจดทะเบียนรถยนต์ BEV ที่วิ่งได้ไกลในราคาย่อมเยาว์เพิ่มจำนวนมากขึ้น3/ โดยเฉพาะรถยนต์ในกลุ่มที่สามารถวิ่งได้ไกล 300 กิโลเมตรขึ้นไปจากการอัดประจุหนึ่งครั้งต่อราคารถยนต์ไฟฟ้าหนึ่งล้านบาท มียอดจดทะเบียนทั้งสิ้น 60,345 คัน (เพิ่มขึ้น 711.2%) คิดเป็นสัดส่วน 82.0% ของยอดจดทะเบียนรถยนต์นั่ง BEV ทั้งหมด

-

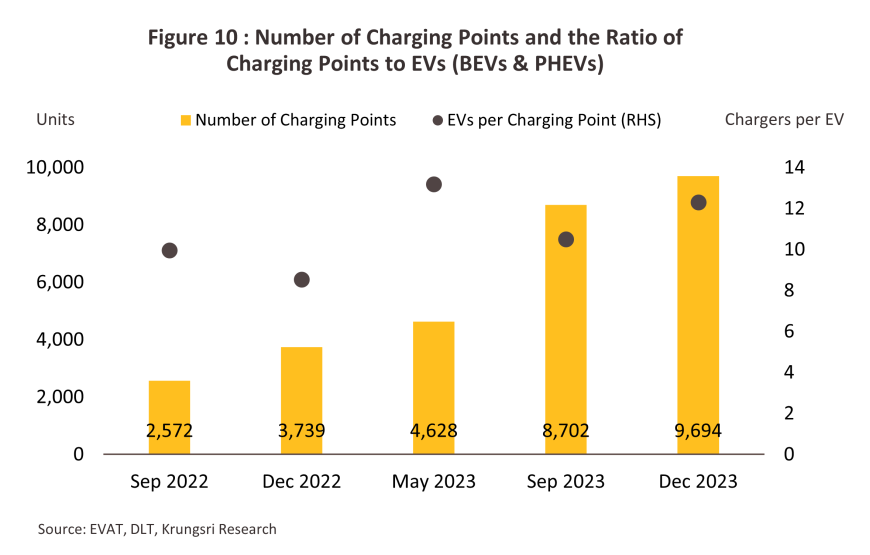

สถานีอัดประจุเพิ่มขึ้น ณ เดือนธันวาคม 2566 มีสถานีอัดประจุสำหรับรถยนต์ไฟฟ้าในไทยจำนวน 2,658 สถานี (+114.5% YoY) เครื่องอัดประจุ 9,694 เครื่อง4/ (+159.3% YoY) (ภาพที่ 10) อย่างไรก็ตาม เมื่อพิจารณาสัดส่วนยอดจดทะเบียนสะสมโดยรวมของรถยนต์ BEV และ PHEV ต่อเครื่องอัดประจุของไทยซึ่งอยู่ที่ 12.3 คันต่อเครื่อง ถือว่าจำนวนเครื่องอัดประจุยังไม่เพียงพอเมื่อเปรียบเทียบกับประเทศชั้นนำด้าน EV ของโลก เช่น จีน ที่มีสัดส่วนเพียง 6.5 คันต่อเครื่อง นอกจากนี้ กำลังไฟฟ้าที่รองรับรถยนต์ไฟฟ้าของไทยก็อาจยังไม่มากพอ โดยการศึกษาของ IEA (2567) พบว่า สัดส่วนกำลังไฟฟ้าเฉลี่ยของสถานีอัดประจุต่อจำนวนรถยนต์ไฟฟ้าขนาดเล็กของไทยในปี 2566 อยู่ที่ 0.4 กิโลวัตต์ต่อรถยนต์ไฟฟ้า 1 คัน ซึ่งถือว่ายังน้อยมากเมื่อเทียบกับประเทศชั้นนำ เช่น เกาหลีใต้ และจีน ที่มีสัดส่วน 4.8 และ 3.4 กิโลวัตต์ต่อรถยนต์ไฟฟ้า 1 คัน ตามลำดับ

ปัจจัยสนับสนุนข้างต้นยังคงส่งผลให้รถยนต์นั่งไฟฟ้า XEV มียอดจดทะเบียนใหม่ในช่วง 4 เดือนแรกของปี 2567 เพิ่มขึ้นต่อเนื่องที่ +46.0% YoY (77,273 คัน) ตามการเพิ่มขึ้นของรถยนต์นั่ง HEV และ BEV ที่ +59.1% YoY (48,343 คัน) และ +39.4% YoY (25,583 คัน) ตามลำดับ ในขณะที่ PHEV เริ่มปรับลดลง -19.8 % YoY (3,347 คัน) จากการเปลี่ยนผ่านสู่การใช้ BEV อย่างรวดเร็วตั้งแต่ปี 2566 อย่างไรก็ตาม หากพิจารณาเฉพาะช่วงเดือน ก.พ. – เม.ย. 2567 ยอดจดทะเบียนใหม่รถยนต์นั่ง BEV เริ่มมีสัญญาณปรับลดลงที่ -20.5% YoY เนื่องจากผ่านพ้นช่วงที่มีการเร่งตัวของยอดสั่งซื้อรถยนต์นั่งไฟฟ้า เพื่อรับสิทธิประโยชน์จากมาตรการ EV 3.0 ที่ให้เงินอุดหนุนมากกว่ามาตรการ EV3.5 ซึ่งมาตรการ EV 3.0 สิ้นสุดลงเมื่อเดือนมกราคม 2567 ที่ผ่านมา

รถโดยสารไฟฟ้าและรถยนต์เพื่อการพาณิชย์ไฟฟ้า (รถกระบะและรถบรรทุกไฟฟ้า)

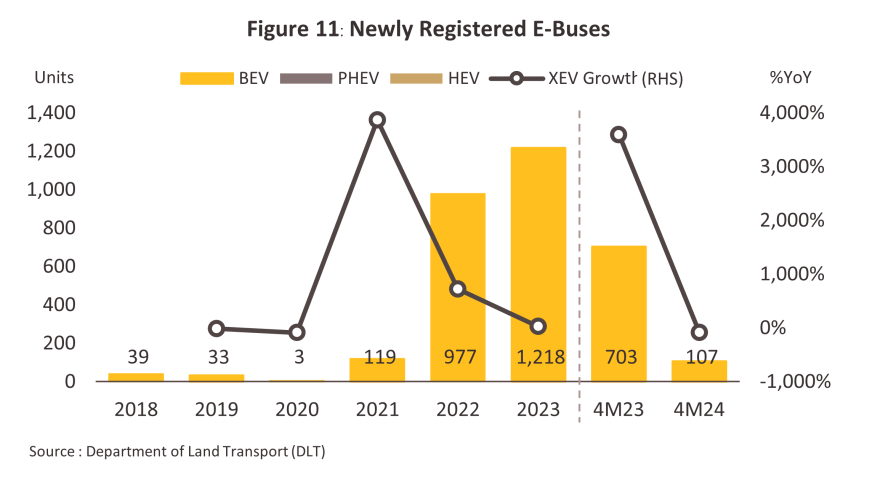

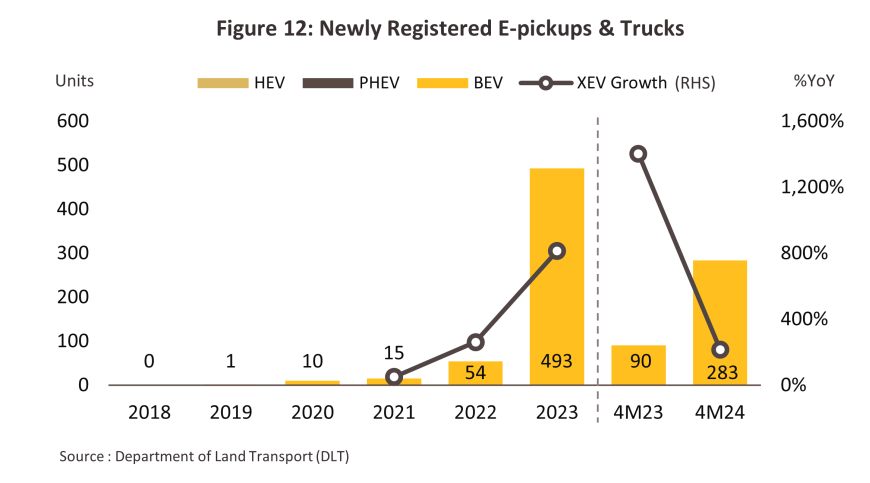

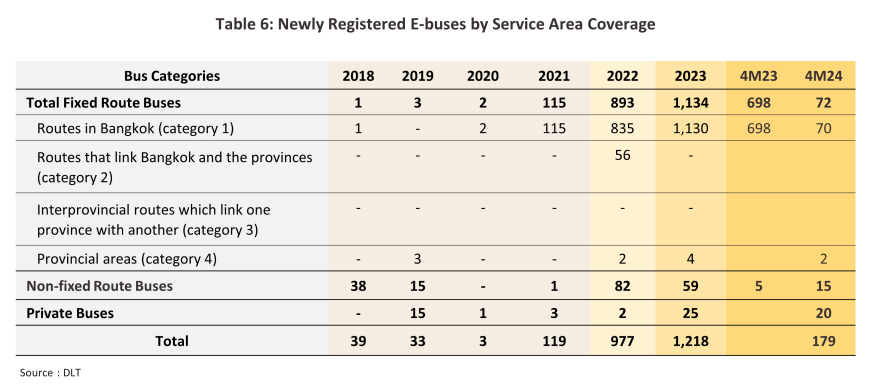

ในปี 2566 ยอดจดทะเบียนใหม่ของรถโดยสารไฟฟ้าในไทยมีจำนวน 1,218 คัน (ภาพที่ 11) เพิ่มขึ้น 24.7% YoY โดยมีสัดส่วน 14.8% ต่อยอดจดทะเบียนรถโดยสารทุกประเภท (แบ่งเป็นรถโดยสารไฟฟ้าประจำทาง 1,134 คัน รถโดยสารไฟฟ้าไม่ประจำทาง 59 คัน และรถโดยสารไฟฟ้าส่วนบุคคล 25 คัน คิดเป็นสัดส่วน 93.1, 4.8 และ 2.1 % ของยอดจดทะเบียนรถโดยสารไฟฟ้าทุกประเภท ตามลำดับ, ตารางที่ 6) ในขณะที่รถยนต์เพื่อการพาณิชย์ไฟฟ้ามียอดจดทะเบียนทั้งสิ้น 493 คัน เพิ่มขึ้น 813.0 % YoY แต่มีสัดส่วนเพียง 0.2 % ของยอดจดทะเบียนรถยนต์เพื่อการพาณิชย์ทุกประเภท (ภาพที่ 12) โดยรถไฟฟ้ากลุ่มนี้เกือบทั้งหมดเป็น BEV และยอดจดทะเบียนในช่วงที่ผ่านมาส่วนใหญ่เป็นกลุ่มรถโดยสารไฟฟ้า โดยมีปัจจัยหนุนจาก

-

การลดต้นทุนด้านเชื้อเพลิงและซ่อมบำรุง5/ ทำให้เริ่มมีการให้บริการรถโดยสารไฟฟ้าตั้งแต่ก่อนที่จะมีการสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าภายใต้มาตรการ EV 3.0 อย่างเป็นทางการ โดยในช่วงปี 2561-2562 มียอดจดทะเบียนเฉลี่ยปีละประมาณ 35 คัน (ส่วนใหญ่เป็นรถโดยสารที่นำมาให้บริการแบบไม่ประจำทางหรือส่วนบุคคล) ก่อนที่จะให้บริการเพิ่มสูงขึ้นอย่างก้าวกระโดดหลังจากที่วิกฤต COVID-19 คลี่คลาย โดยมียอดจดทะเบียนรถโดยสารไฟฟ้าเพิ่มขึ้นเฉลี่ยปีละ 217.0% CAGR ในช่วงปี 2564-2566

-

นโยบายสนับสนุนจากภาครัฐ นับตั้งแต่ปี 2564 เป็นต้นมาที่ภาครัฐตั้งเป้าหมายการใช้รถโดยสารไฟฟ้าสัดส่วน 40% ของยอดจดทะเบียนรถโดยสารทุกประเภท หรือจำนวน 33,000 คันภายในปี 2573 ทำให้หลายภาคส่วนผลักดันการใช้รถโดยสารไฟฟ้ามากขึ้นทั้งในส่วนของการให้บริการสาธารณะและใช้งานส่วนบุคคล เช่น การจัดหารถโดยสารประจำทางไฟฟ้ามาให้บริการในเขตกรุงเทพและปริมณฑล โดย ขสมก. และบริษัทเอกชน6/ และการใช้รถโดยสารส่วนบุคคลไฟฟ้าในพื้นที่สำคัญต่าง ๆ (เช่น ในเขต EEC7/) เป็นต้น

อย่างไรก็ตาม การเติบโตของตลาดในกลุ่มนี้ยังมีข้อจำกัดหลายด้าน ได้แก่ ระยะทางวิ่งในปัจจุบันอาจยังไม่สามารถตอบโจทย์การใช้งานบางประเภทได้ โดยเฉพาะการขนส่งและโดยสารข้ามจังหวัด หากพิจารณาประเภทของรถโดยสารไฟฟ้าที่จดทะเบียนในปี 2566 ในตารางที่ 6 พบว่า ยอดจดทะเบียนเกือบทั้งหมดเป็นรถโดยสารไฟฟ้าประจำทางที่ให้บริการภายในจังหวัดกรุงเทพ มีจำนวน 1,130 คัน (สัดส่วนถึง 92.8%) ในขณะที่การให้บริการรถโดยสารในเขตต่างจังหวัดยังมีน้อยมาก (สัดส่วน 0.3%) โดยในปัจจุบันยังไม่พบยอดจดทะเบียนรถโดยสารไฟฟ้าประจำทางที่ให้บริการข้ามจังหวัดในเขตภูมิภาค นอกจากนี้ แม้จะเริ่มมีการนำเข้ารถยนต์เพื่อการพาณิชย์ไฟฟ้ารุ่นใหม่เข้ามาจำหน่ายมากขึ้นในปี 2566 แต่โมเดลส่วนใหญ่ยังคงมีระยะทางวิ่งสูงสุดไม่ตอบสนองต่อการใช้งานในเชิงพาณิชย์มากนัก8/ ขณะที่รถเชิงพาณิชย์ไฟฟ้าที่ใช้ขนส่งสินค้ามีข้อจำกัดจากสมรรถนะการขนส่งระยะไกลไม่เกิน 400 กิโลเมตรต่อรอบการอัดประจุ และราคาที่ยังไม่จูงใจ เนื่องจากกำลังซื้อส่วนใหญ่อยู่ในภูมิภาคซึ่งยังเผชิญแรงกดดันจากปัญหาหนี้ครัวเรือน และพึ่งพารายได้จากภาคเกษตร ซึ่งยังมีทิศทางไม่แน่นอน ทำให้ยังไม่ตอบโจทย์ผู้บริโภคในด้านความคุ่มค่าเท่าใดนัก

ในช่วง 4 เดือนแรกของปี 2567 ยอดจดทะเบียนรถโดยสารไฟฟ้าลดลง -84.8% YoY อยู่ที่จำนวน 107 คัน และมีสัดส่วน 5.4 % ต่อยอดจดทะเบียนรถโดยสารทุกประเภท โดยส่วนใหญ่เป็นการลดลงของรถโดยสารประจำทางไฟฟ้าที่ให้บริการในกรุงเทพและปริมณฑล หลังจากที่ได้เร่งนำมาให้บริการเป็นจำนวนมากแล้วในเส้นทางหลักในช่วง 1-2 ปีที่ผ่านมา ในขณะที่ รถยนต์เพื่อการพาณิชย์ไฟฟ้าแม้จะมียอดจดทะเบียนเพิ่มขึ้น 214.4% YoY จากปัจจัยหนุนเช่นเดียวกับช่วงปีที่ผ่านมา แต่ยังคงไม่ได้รับความนิยมมากนัก จากจำนวนยอดจดทะเบียนเพียง 283 คัน คิดเป็นสัดส่วน 0.4 % ของยอดจดทะเบียนรถยนต์เพื่อการพาณิชย์ทุกประเภท

การผลิตรถยนต์ไฟฟ้าภายในประเทศ

การส่งเสริมการลงทุนด้านการผลิตในประเทศ

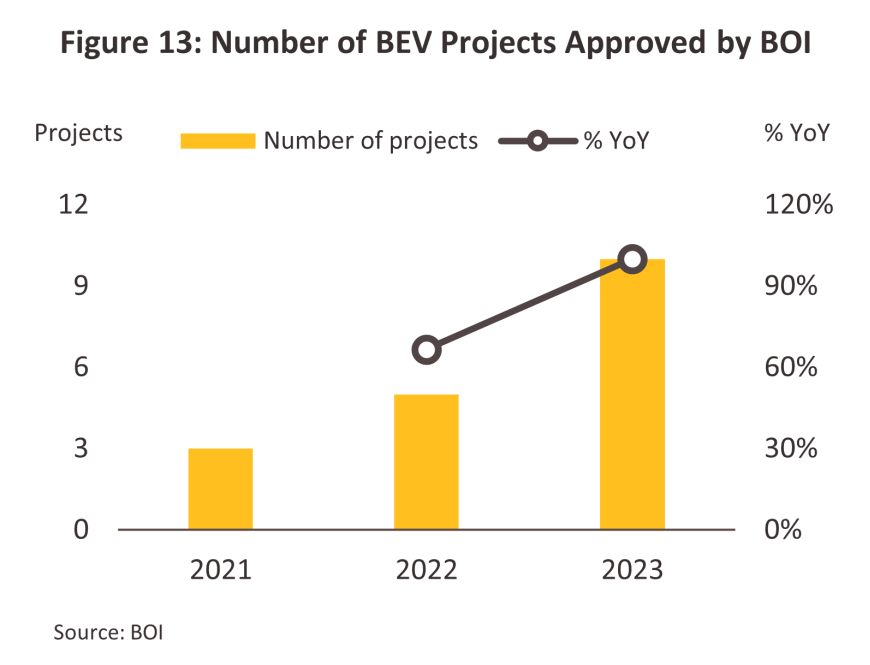

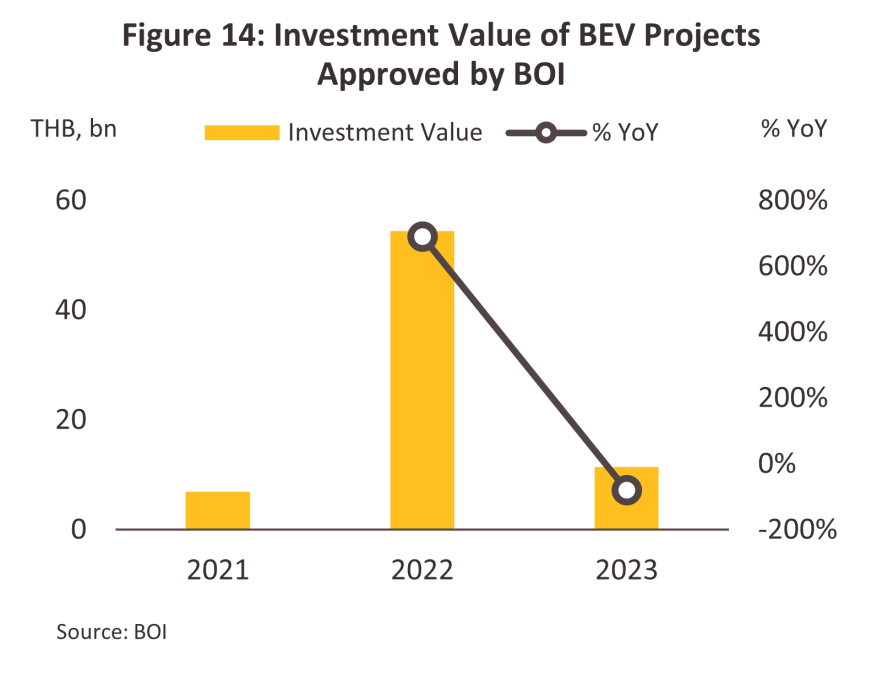

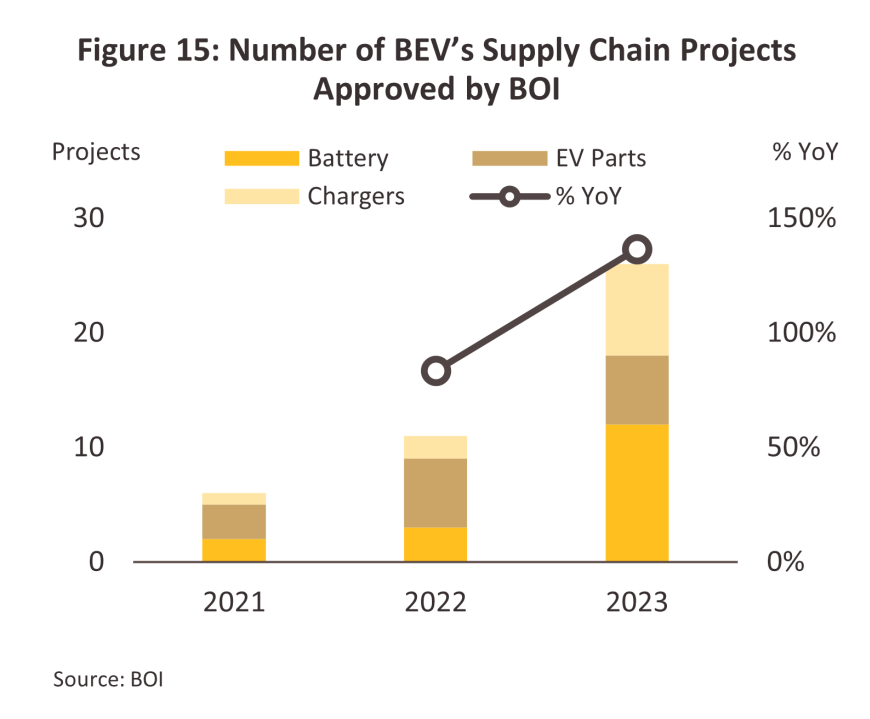

ปี 2565 เป็นปีแรกที่เริ่มมีมาตรการ EV 3.0 และมีการลงทุนด้านการผลิตยานพาหนะไฟฟ้ามากที่สุด โดยมีจำนวนโครงการส่งเสริมการลงทุนที่เกี่ยวข้องกับห่วงโซ่การผลิตยานยนต์ไฟฟ้า (ครอบคลุมทั้งการผลิตรถยนต์ไฟฟ้า ชิ้นส่วนประกอบรถยนต์ไฟฟ้า สถานีและเครื่องอัดประจุ) รวม 16 โครงการ มูลค่าทั้งสิ้น 55.67 พันล้านบาท เพิ่มขึ้น 77.8% และ 488.2% ตามลำดับ โดยเป็นการอนุมัติการลงทุนในด้านการผลิตยานพาหนะ EV 5 โครงการ มูลค่าสูงถึง 54.4 พันล้านบาท เพิ่มขึ้น 691.3 % YoY คิดเป็นสัดส่วน 97.63% ของมูลค่าการลงทุนทั้งหมด (ภาพที่ 13-14) นำร่องโดยผู้ผลิตรายใหญ่ เช่น MG, GWM, NETA, BYD เป็นต้น ซึ่งส่วนใหญ่เป็นผู้ผลิตสัญชาติจีน

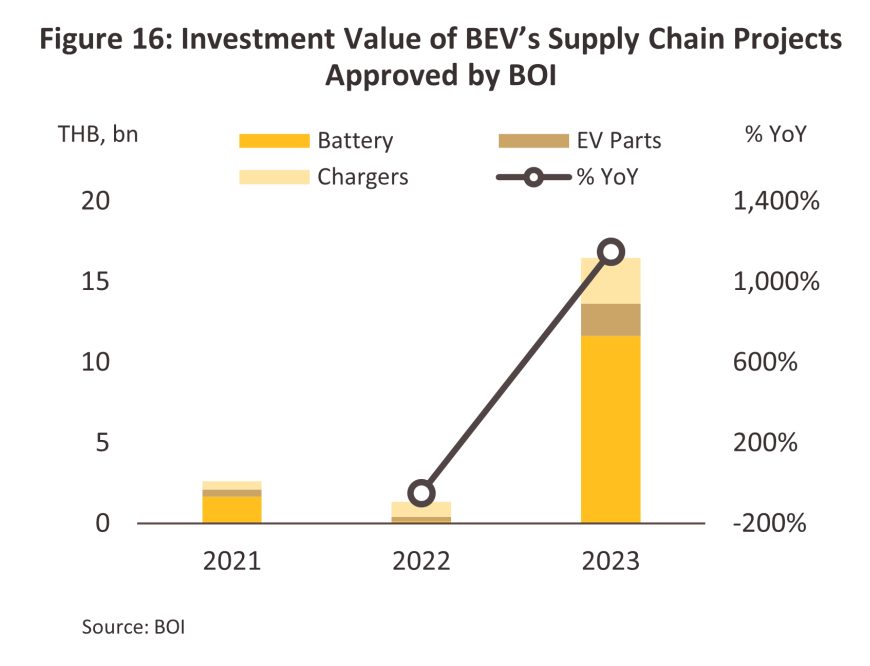

ปี 2566 เป็นปีแห่งการขยายการสนับสนุนเพื่อเน้นการลงทุนในห่วงโซ่อุปทานที่เกี่ยวข้องกับอุตสาหกรรมยานยนต์ไฟฟ้ามากยิ่งขึ้น โดยมีการส่งเสริมการลงทุนในแบตเตอรี่และผลิตภัณฑ์อื่น ๆ ที่เกี่ยวข้องกับรถยนต์ไฟฟ้า (รวมชิ้นส่วนหลักและเครื่องอัดประจุ) มีมูลค่ารวมทั้งสิ้น 16.48 พันล้านบาท เพิ่มขึ้นถึง 1,148.48 % YoY (เทียบกับ -49.23% YoY ในปี 2565) และมีสัดส่วน 59.15 % ของมูลค่าการลงทุนโดยรวมทั้งด้านการผลิตยานยนต์ไฟฟ้าและส่วนประกอบที่เกี่ยวข้องทั้งหมด (ภาพที่ 15-16) ขณะที่มูลค่าของการส่งเสริมการลงทุนในการผลิตยานพาหนะไฟฟ้าลดลง -79.10% YoY อยู่ที่ 11.38 พันล้านบาทหลังจากที่ได้ขยายตัวเกือบ 700% ในปีก่อนหน้า อย่างไรก็ตาม เมื่อพิจารณาจำนวนโครงการที่ได้รับการส่งเสริมการลงทุนที่เพิ่มขึ้นเป็น 36 โครงการ แบ่งเป็นการผลิตยานยนต์ไฟฟ้า 10 โครงการ สะท้อนให้เห็นว่าโครงการลงทุนที่เข้ามารอบหลังมีขนาดโครงการเล็กลงซึ่งเป็นรูปแบบการลงทุนตามกัน หลังจากที่รายใหญ่ได้นำร่องการลงทุนมาก่อนในรอบแรก สอดคล้องกับหลักทฤษฎีห่านบิน (Flying Geese Theory) โดยเริ่มจากการนำสินค้าเข้ามาก่อน แล้วจึงตามด้วยการย้ายฐานการผลิตโดยรายใหญ่เป็นผู้นำ ซึ่งมีนโยบาย EV 3.0 – 3.5 เป็นปัจจัยเร่งขับเคลื่อนวัฏจักรอุตสาหกรรมในช่วงเริ่มต้น

แผนการผลิตรถยนต์ไฟฟ้าในปัจจุบัน

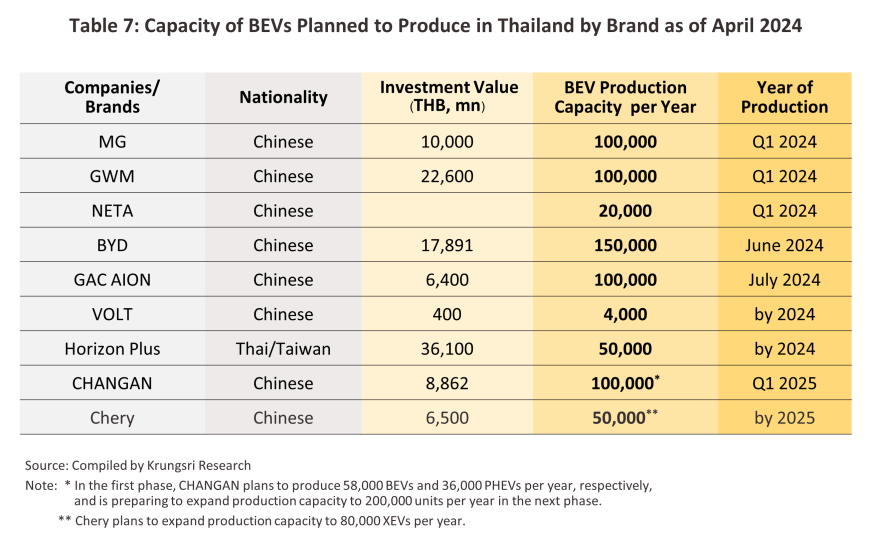

ในปี 2566 ผู้ประกอบการที่ได้รับการสนับสนุนการลงทุนบางส่วนเริ่มผลิต BEV แล้ว แต่ยังมียอดผลิตเพียง 164 คัน ขณะที่การผลิต XEV ส่วนใหญ่ยังเป็นการผลิตรถยนต์ไฟฟ้าประเภทอื่น ๆ ได้แก่ HEV และ PHEV จำนวน 146,150 (+62.0% YoY) และ 8,990 (+25.0% YoY) คัน ตามลำดับ เนื่องจาก BEV เป็นอุตสาหกรรมใหม่ จึงจำเป็นต้องนำร่องตลาดด้วยการนำเข้า ต่อมาด้วยมาตรการสนับสนุนจากภาครัฐในด้านต่าง ๆ ทำให้มีการใช้ BEV ที่เพิ่มขึ้นอย่างก้าวกระโดด ดึงดูดให้ผู้ผลิต BEV จำนวนมากทยอยเข้ามาลงทุนสร้างโรงงานผลิตในไทย ข้อมูลจากสถาบันยานยนต์ พบว่า ณ เดือนพฤษภาคม 2567 ผู้ผลิตที่ได้สร้างโรงงานเสร็จแล้วหรือกำลังอยู่ระหว่างการขึ้นไลน์ผลิต ประกอบด้วย ผู้ผลิตรถยนต์นั่งไฟฟ้าประมาณ 14 ราย9/ ผู้ผลิตรถยนต์ที่ใช้ในเชิงพาณิชย์ไฟฟ้า 2 ราย10/ และผู้ผลิตรถโดยสารและรถบรรทุกไฟฟ้า 5 ราย11/ ส่งผลให้มีกำลังการผลิต BEV โดยรวมอย่างน้อยประมาณ 600,000 คันต่อปี ที่ได้ประกาศอย่างเป็นทางการโดยจะเริ่มผลิตภายในปี 2567 - 2568 (ตารางที่ 7) ซึ่งกำลังการผลิตดังกล่าวอยู่ในระดับที่สูงกว่ายอดผลิตขั้นต่ำที่ต้องผลิตชดเชยการนำเข้ารถยนต์ไฟฟ้าเข้ามาจำหน่ายในประเทศในช่วงปี 2565-2566 ตามเงื่อนไขการสนับสนุนการลงทุนของ BOI และมากกว่ายอดจดทะเบียนรถยนต์นั่ง XEV ในปี 2566 ที่ 1.7 แสนคัน ประมาณ 3 เท่า จึงคาดว่าจะมีกำลังการผลิตส่วนเกินรองรับการส่งออกได้มากขึ้นในอนาคต แม้ในช่วงปี 2567-2569 ผู้ผลิตจะยังเน้นที่ตลาดในประเทศเป็นหลักก็ตาม

การส่งออกรถยนต์ไฟฟ้า

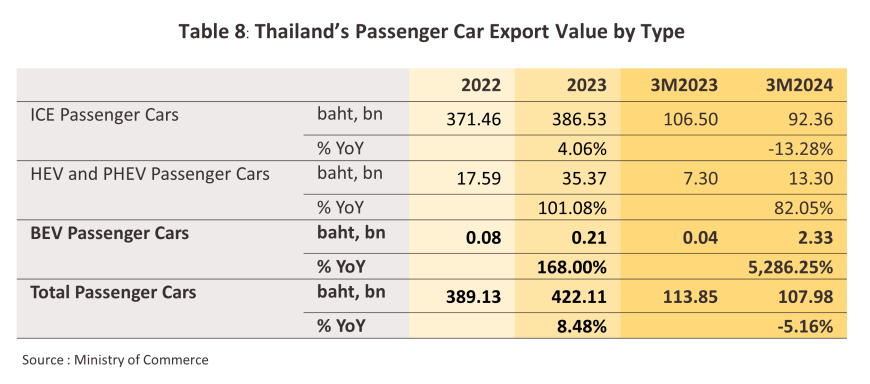

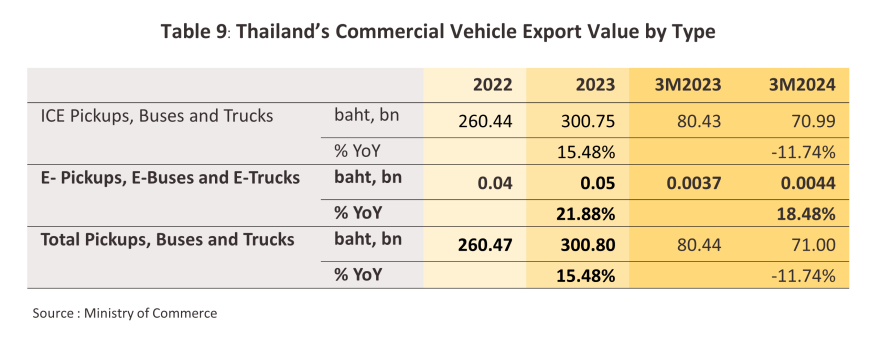

ปี 2566 ประเทศไทยส่งออกรถยนต์นั่ง BEV มูลค่ารวม 212.4 ล้านบาท ด้วยสัดส่วนเพียง 0.05 % ของมูลค่าการส่งออกรถยนต์นั่งรวมทุกประเภท (เปรียบเทียบกับรถยนต์นั่ง HEV และ PHEV ที่มีส่วนแบ่งตลาดรวมกัน 8.4% ของมูลค่าการส่งออกรถยนต์นั่ง) (ตารางที่ 8) โดยไทยส่งออก BEV ไปยังสิงคโปร์และญี่ปุ่นมากที่สุด โดยมีมูลค่า 93.4 และ 50.9 ล้านบาท ตามลำดับ (สัดส่วน 44.0% และ 24.0 % ของยอดส่งออกรถยนต์นั่ง BEV ทั้งหมด ตามลำดับ) ส่วนการส่งออกรถโดยสารไฟฟ้าและรถยนต์เชิงพาณิชย์ไฟฟ้า (รถปิคอัพและรถบรรทุกไฟฟ้า) มีมูลค่ารวม 46.5 ล้านบาท เพิ่มขึ้น 21.9 % YoY (ตารางที่ 9) ส่วนใหญ่ส่งออกไปยังประเทศออสเตรเลีย มากที่สุด โดยมีมูลค่า 26.7 ล้านบาท คิดเป็นสัดส่วน 57.4 % ของยอดส่งออกรถโดยสารไฟฟ้าและรถยนต์เชิงพาณิชย์ไฟฟ้าทั้งหมด

ในช่วง 3 เดือนแรกของปี 2567 (ล่าสุด) มูลค่าการส่งออกรถยนต์นั่ง BEV เพิ่มขึ้นถึง +5,286.3 % YoY รวมมูลค่า 2,329 ล้านบาท โดยมีส่วนแบ่งตลาด 2.2 % ของมูลค่าการส่งออกรถยนต์นั่งทุกประเภท (เทียบกับรถยนต์นั่ง HEV และ PHEV มีการส่งออกเพิ่มขึ้น +82.1% YoY และมีส่วนแบ่งตลาด 13.2% ของมูลค่าการส่งออกรถยนต์นั่งทุกประเภท) มีการส่งออกไปยังเม็กซิโก และญี่ปุ่น มากที่สุด มูลค่า 1,066 และ 857 ล้านบาท ตามลำดับ (สัดส่วน 45.8% และ 36.8 % ของยอดส่งออกรถยนต์นั่ง BEV ทั้งหมด ตามลำดับ) โดยมูลค่าการส่งออกที่เพิ่มขึ้นสอดคล้องกับการเพิ่มขึ้นของยอดขายรถยนต์ไฟฟ้าทั่วโลก ทั้ง BEV และ PHEV ที่เพิ่มขึ้น +25.0% YoY รวม 3 ล้านคัน และกำลังการผลิตรถยนต์นั่ง BEV ในประเทศที่เพิ่มขึ้น โดยในไตรมาสแรกของปี 2567 เป็นช่วงที่บริษัท MG, GWM และ NETA เริ่มมีการผลิตในประเทศเป็นครั้งแรกและมีกำลังการผลิตสูงสุดรวมกันที่ 220,000 คันต่อปี ในขณะที่การส่งออกรถโดยสารไฟฟ้าและรถยนต์เชิงพาณิชย์ไฟฟ้ายังคงมีสัดส่วนน้อย โดยมีมูลค่ารวม 4.4 ล้านบาท เพิ่มขึ้น +18.5% YoY (สัดส่วนเพียง 0.01% ของมูลค่าการส่งออกรถโดยสารและรถยนต์เชิงพาณิชย์ทุกประเภท)

แนวโน้มธุรกิจ

ยอดจดทะเบียนรถยนต์ไฟฟ้า (XEV)

ยอดจดทะเบียนใหม่ของรถยนต์ไฟฟ้าภายในประเทศมีแนวโน้มเติบโตอย่างต่อเนื่อง โดยในปี 2567 คาดว่า ยอดจดทะเบียนรถยนต์นั่ง BEV จะมีประมาณ 80,000 – 90,000 คัน หลังจากมีการเร่งตัวไปแล้วถึง 75,715 คัน ในปี 2566 เพื่อให้ทันการเข้าร่วมโครงการเงินอุดหนุน 1.5 แสนบาท ภายใต้ EV 3.0 ก่อนจะกลับมาขยายตัวในอัตราสูงขึ้นในปี 2568-2569 ทำให้คาดว่า ในปี 2567-2569 จะมียอดจดทะเบียนใหม่ของรถยนต์นั่งไฟฟ้า รถโดยสารไฟฟ้า และรถยนต์ไฟฟ้าที่ใช้ในเชิงพาณิชย์ เฉลี่ยปีละ 190,000, 2,200 และ 1,200 คัน ตามลำดับ และยอดจดทะเบียนรถยนต์นั่ง BEV เฉลี่ยปีละ 96,000 คัน ปัจจัยสนับสนุน ได้แก่

-

นโยบายสนับสนุนจากภาครัฐ: ทั้งมาตรการ EV 3.512/ ที่ให้เงินสนับสนุนแก่รถยนต์นั่งไฟฟ้าและรถกระบะไฟฟ้า BEV 0.5 – 1 แสนบาทต่อคัน ปรับลดภาษีสรรพสามิตให้ไม่เกิน 2% ลดอากรนำเข้ารถยนต์นั่งไฟฟ้าลง 40% และมาตรการลดหย่อนภาษีเงินได้นิติบุคคลสำหรับบริษัทที่ซื้อรถโดยสารและรถบรรทุกไฟฟ้า13/ โดยภาคเอกชนสามารถหักค่าใช้จ่ายในการคำนวณภาษีเงินได้นิติบุคคลในอัตรา 2-3 เท่าของราคารถ รวมทั้งการผลิตเพื่อจำหน่ายในประเทศที่จะเพิ่มขึ้นตามเงื่อนไขการผลิตเพื่อชดเชยการนำเข้า 2.7 – 3.4 แสนคันต่อปี จากมาตรการ EV 3.0 ที่ผ่านมา

-

แนวโน้มต้นทุนรถยนต์ไฟฟ้าที่ลดลง จากแนวโน้มการพัฒนาเทคโนโลยีโดยเฉพาะแบตเตอรี่ให้มีต้นทุนต่ำลง ช่วยให้ราคารถ BEV มีโอกาสปรับลดลงได้เป็นลำดับ จนอยู่ในระดับที่สามารถแข่งขันกับรถยนต์ประเภทอื่น ๆ ได้มากขึ้นเมื่อพ้นจากช่วงของมาตรการอุดหนุนจากภาครัฐ โดย IEA คาดว่า รถยนต์ไฟฟ้าจะเริ่มมีต้นทุนในการผลิตใกล้เคียงรถยนต์เครื่องยนต์สันดาป ตั้งแต่ปี 2568-2569 เป็นต้นไป สำหรับรถยนต์อเนกประสงค์ (SUV) และรถยนต์ขนาดใหญ่ และตั้งแต่ปี 2569–2571 เป็นต้นไป สำหรับรถยนต์ขนาดเล็กและขนาดกลาง

-

การปรับสมรรถนะในการเพิ่มระยะทางวิ่ง โดยในปี 2566 รถยนต์นั่งไฟฟ้าและ BEV ประเภท SUVs ทั่วโลกมีระยะทางวิ่งเฉลี่ย 380 กิโลเมตรต่อ 1 รอบการอัดประจุ เพิ่มขึ้นเฉลี่ยปีละ 7.7% CAGR เมื่อเทียบกับระยะทางวิ่ง 150 - 270 กิโลเมตรต่อการอัดประจุหนึ่งครั้ง ในปี 2558 (ที่มา : IEA, 2567 และระยะทางวิ่งโดยเฉลี่ยของรถโดยสาร BEV ทั่วโลกในปี 2566 อยู่ที่ 330 กิโลเมตรต่อการอัดประจุหนึ่งครั้ง เพิ่มขึ้นเฉลี่ยปีละ 7.2 % CAGR เมื่อเทียบกับระยะทางวิ่ง 250 กิโลเมตรต่อการอัดประจุหนึ่งครั้ง ในปี 2562 (ที่มา : ZETI Data Explorer) คาดว่าสมรรถนะด้านระยะทางวิ่งจะมีการพัฒนาเพิ่มขึ้นอย่างต่อเนื่อง ทำให้สามารถตอบโจทย์การใช้ในเชิงพาณิชย์และการขนส่งผู้โดยสารระหว่างจังหวัดได้มากขึ้นเป็นลำดับ โดยมีปัจจัยขับเคลื่อนจากการลงทุนพัฒนาแบตเตอรี่และระบบขับเคลื่อน (Powertrain) อย่างต่อเนื่องเพื่อให้รถยนต์ไฟฟ้าสามารถวิ่งได้ไกลขึ้นในอนาคต

-

จำนวนรุ่นรถยนต์ไฟฟ้าที่เพิ่มขึ้น จากลักษณะโครงสร้างของสายการผลิตที่สั้นลง และระยะเวลาการผลิตที่เร็วขึ้นของ BEV เอื้อให้ค่ายรถสามารถแข่งขันพัฒนาการออกแบบ BEV ให้มีรูปโฉมที่สนองความต้องการผู้บริโภคได้หลากหลายมากขึ้น โดยในปี 2566 จำนวนรุ่นรถยนต์ BEV ที่จำหน่ายทั่วโลกมีประมาณ 590 รุ่น เพิ่มขึ้นเฉลี่ยปีละ 24.8% CAGR ในช่วงปี 2559-2566 สวนทางกับจำนวนรุ่นรถยนต์ ICE ที่มีจำหน่ายทั่วโลก ลดลงเฉลี่ยปีละ -2.0% ต่อปี (จาก 1,500 รุ่นในปี 2559 เหลือ 1,300 รุ่นในปี 2566) ซึ่งคาดว่าจะเป็นแนวโน้มที่ยังเกิดขึ้นต่อเนื่อง

-

สถานีอัดประจุที่เพิ่มขึ้น แนวโน้มการลงทุนที่เพิ่มขึ้นอย่างต่อเนื่องในอนาคต โดยเฉพาะในต่างจังหวัด จะช่วยให้จำนวนสถานีอัดประจุสามารถรองรับจำนวน BEV ได้เพิ่มขึ้นเป็นลำดับต่อเนื่อง จากปี 2566 ที่มีการเพิ่มขึ้นของจำนวนสถานีอัดประจุ (+ 114.5%) และเครื่องอัดประจุ (+159.3%)

-

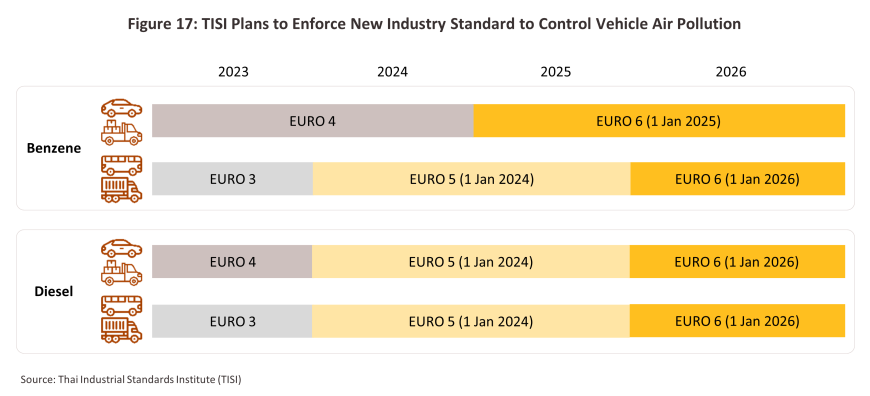

การบังคับใช้มาตรฐานยูโร 5 และยูโร 6 โดยมีผลบังคับใช้ตั้งแต่ปี 2567 และ 2568 เป็นต้นไป สำหรับรถยนต์ขนาดใหญ่ที่ใช้เครื่องยนต์เบนซินและดีเซล และรถยนต์ขนาดเล็กที่ใช้เครื่องยนต์เบนซิน ตามลำดับ (ภาพที่ 17) ตามการขยายเกณฑ์มาตรฐานผลิตภัณฑ์อุตสาหกรรม (มอก.) เพื่อควบคุมปัญหามลพิษทางอากาศและลดฝุ่น PM 2.5 ซึ่งจะส่งผลให้ต้นทุนและราคาในการผลิตยานพาหนะเครื่องยนต์สันดาปภายในสูงขึ้น14/ เมื่อเทียบกับรถยนต์ไฟฟ้า

-

การเพิ่มการให้บริการรถโดยสารไฟฟ้าแก่ประชาชน ทั้งในส่วนของการให้บริการรถโดยสารประจำทาง15/ และการให้บริการในพื้นที่สำคัญต่าง ๆ เช่น เขต EEC ซึ่งคณะกรรมการนโยบายเขตพัฒนาพิเศษภาคตะวันออก (สกพอ.) ได้ตั้งเป้าจะเพิ่มจำนวนรถโดยสารไฟฟ้าที่ให้บริการในเขต EEC เป็น 6,000 คันภายในปี 2571 (ที่มา: ผู้จัดการ ฉบับวันที่ 28 ก.ย. 2566) เป็นต้น

-

แนวโน้มความชื่นชอบในรถยนต์ไฟฟ้าที่เพิ่มขึ้น จาก (1) ผู้บริโภคมีความเข้าใจในเทคโนโลยีรถยนต์ไฟฟ้าและการอัดประจุที่มากขึ้น โดยผลสำรวจของ Deloitte (2567) พบว่า ในปี 2567 สัดส่วนคนไทยที่มีความกังวลในด้านการขาดความรู้ความเข้าใจในเทคโนโลยียานยนต์ไฟฟ้าลดลงเป็น 25% (จาก 34% ในปี 2566) ความกังวลในด้านระยะทางวิ่งสูงสุดต่อรอบการอัดประจุลดลงเป็น 39% (จาก 44% ในปี 2566) ความคาดหวังในการอัดประจุที่สถานีบริการสาธารณะเพิ่มขึ้นเป็น 25% (จาก 14% ในปี 2566) และมีสัดส่วนผู้บริโภคที่สามารถรอ 10-40 นาที สำหรับการอัดประจุแต่ละครั้งเพิ่มขึ้นเป็น 71% (จาก 61% ในปี 2566) และ (2) ความใส่ใจในสิ่งแวดล้อมที่เพิ่มขึ้น โดยในปี 2567 ความตระหนักด้านสิ่งแวดล้อมคือเหตุผลสำคัญอันดับ 2 ในการตัดสินใจเลือกซื้อรถยนต์ไฟฟ้าของคนไทย (เพิ่มจากอันดับ 5 ในปี 2566) จากสัดส่วนผู้ตอบแบบสำรวจถึง 71%

การส่งออกรถยนต์ไฟฟ้า XEV

ค่ายรถยนต์ไฟฟ้าที่เข้ามาตั้งฐานการผลิตในประเทศไทยมีแนวโน้มจะเริ่มผลิตรถยนต์นั่งไฟฟ้าเพื่อส่งออกในช่วงปี 2567-2569 โดยคาดว่าจะมียอดส่งออกรถยนต์นั่งไฟฟ้าเฉลี่ย 100,000 คันต่อปี โดยมีปัจจัยหนุนจาก

-

กำลังการผลิตรถยนต์ไฟฟ้าที่เพิ่มขึ้นรองรับตลาดส่งออก จากการลงทุนของผู้ประกอบการ 14 ราย ที่จะเริ่มผลิตรถยนต์ไฟฟ้า BEV ในช่วงปี 2567 – 2568 ด้วยกำลังการผลิตรวม 4 – 6 แสนคันต่อปี โดยส่วนเกินจากการผลิตเพื่อจำหน่ายในประเทศ (คาดว่าจะใช้กำลังการผลิตประมาณ 270,000 – 340,000 คันต่อปี) สามารถผลิตเพื่อส่งออกได้ประมาณ 150,000 – 250,000 คันต่อปี โดยกำลังการผลิตในปัจจุบันเกือบทั้งหมดเป็นของค่ายรถยนต์ไฟฟ้าสัญชาติจีน ซึ่งได้รับความนิยมสูงขึ้นอย่างต่อเนื่องทั่วโลก ด้วยส่วนแบ่งตลาดประมาณ 60% ของยอดขายรถยนต์ไฟฟ้าทั่วโลก ดังนั้น จึงเอื้อโอกาสที่อุตสาหกรรมยานยนต์ไฟฟ้าของไทยจะขยายสู่ตลาดส่งออกในอนาคต

-

แนวโน้มอุปสงค์รถยนต์ไฟฟ้าที่จะเพิ่มขึ้นอย่างต่อเนื่องทั่วโลก โดย IEA (2567) คาดว่า สัดส่วนยอดสั่งซื้อรถยนต์ไฟฟ้า XEV ขนาดเล็ก (ทั้งรถยนต์นั่ง และรถยนต์เชิงพาณิชย์ขนาดเล็ก) จะเพิ่มสูงขึ้นถึง 40% (45 ล้านคัน) และ 50% (65 ล้านคัน) ต่อยอดสั่งซื้อรถยนต์ขนาดเล็กทุกประเภททั่วโลก ภายในปี 2573 และ 2578 ตามลำดับ จากผลของนโยบายสนับสนุนจากภาครัฐและโมเดลรถยนต์ไฟฟ้าที่มีให้เลือกมากขึ้นทั่วโลก โดยเฉพาะอย่างยิ่งรถยนต์ไฟฟ้าในกลุ่ม BEV และ PHEV ซึ่ง Deloitte (2563) คาดว่า ภายในปี 2573 จะมียอดจำหน่ายประมาณ 81.0 % และ 18.6 % ของยอดสั่งซื้อรถยนต์ขนาดเล็กไฟฟ้าทุกประเภททั่วโลก ตามลำดับ

-

ตลาดส่งออกที่มีศักยภาพในอนาคต ได้แก่ จีน ยุโรป สหรัฐ และอาเซียน จากการคาดการณ์ของ Deloitte (2563) ตลาดที่จะมีส่วนแบ่งยอดขายรถยนต์ไฟฟ้าสูงสุด 3 อันดับแรกภายในปี 2573 ได้แก่ จีน ยุโรป และสหรัฐฯ ด้วยสัดส่วนยอดขาย 49%, 27% และ 14% ของยอดขายรถยนต์ไฟฟ้าทั่วโลก ตามลำดับ นอกจากนี้ EY (2566) คาดว่าตลาดรถยนต์ไฟฟ้าในกลุ่มประเทศอาเซียนจะเติบโตสูงถึง 16-39% CAGR ในช่วงปี 2564-2578 โดยในปี 2578 จะมีมูลค่าตลาดประมาณ 80-100 พันล้านดอลลาร์สหรัฐ (เพิ่มขึ้นจาก 2 พันล้านดอลลาร์สหรัฐในปี 2564) จากยอดขายรถยนต์ไฟฟ้าทั้งสิ้น 8.5 ล้านคัน

อย่างไรก็ตาม แม้อุตสาหกรรมรถยนต์ไฟฟ้าจะมีโอกาสการเติบโตสูงจากอุปสงค์ที่กำลังเติบโตต่อเนื่อง แต่อุตสาหกรรมนี้ยังเผชิญปัจจัยท้าทายด้านอุปทานจาก

1) แรงกดดันจากการแข่งขันที่มีแนวโน้มสูงขึ้น โดยเฉพาะจากผลของมาตรการสนับสนุนการลงทุนของภาครัฐที่จะมีอย่างต่อเนื่อง ดึงดูดให้ผู้ผลิตทั้งรายใหญ่ และรายเล็กหลากหลายแบรนด์ใหม่ๆ ทยอยเข้าสู่ตลาดตามทฤษฎีห่านบิน นอกจากนี้ยังต้องแข่งขันกับสินค้านำเข้าจากจีนซึ่งกำลังเน้นการส่งออกรถยนต์ไฟฟ้าราคาถูกออกสู่ตลาดโลกมากขึ้น

2) ความเสี่ยงจากปัญหาการขาดแคลนชิปซึ่งเป็นชิ้นส่วนต้นน้ำที่สำคัญ จะยังคงเกิดขึ้นเป็นระยะภายใต้แรงกดดันของสงครามทางเทคโนโลยี โดยเฉพาะระหว่างสหรัฐ-จีน อาจนำไปสู่ปัญหาด้าน Supply Chain Disruption ขึ้นได้อีก หากสงครามการแบ่งขั้วอำนาจทางเทคโนโลยียังยืดเยื้อและรุนแรง

3) การเพิ่มขึ้นของสถานีชาร์จและจำนวนเครื่องอัดประจุที่อาจยังไม่เพียงพอกับความต้องการใช้ โดยเฉพาะจุดให้บริการในพื้นที่ต่างจังหวัดรองรับการใช้งานรถยนต์ไฟฟ้าเพื่อการพาณิชย์ที่ต้องขนส่งในระยะทางไกล.

1/ นอกจากนี้ มาตรการเร่งให้เกิดการผลิตรถยนต์ไฟฟ้าปี 2562 ยังได้กำหนดให้ผู้ขอรับส่งเสริมการลงทุนผลิตรถ BEV สามารถขอรับส่งเสริมการลงทุนผลิตรถ HEV ร่วมด้วยได้ (ยื่นภายใน 31 ธันวาคม 2562) ภายใต้เงื่อนไขต้องผลิตรถ HEV ภายใน 3 ปีนับแต่วันออกบัตรส่งเสริม และต้องผลิตรถ BEV ภายในปีที่ 3 นับจากวันผลิตรถ HEV ตามเงื่อนไขที่ BOI กำหนด)

2/ มีการปรับเกณฑ์ด้านขนาดของแบตเตอรี่สำหรับรถยนต์นั่งไฟฟ้า BEV ที่มีราคา 2-7 ล้านบาท และรถกระบะไฟฟ้า BEV ที่มีราคาไม่เกิน 2 ล้านบาท โดยต้องมีความจุมากกว่า 50kWh (จากเดิมกำหนดไว้ที่ 30 kWh)

3/ เช่น รุ่น NETA V ที่มีราคาเฉลี่ย 549,000 บาท สามารถวิ่งได้ไกลถึง 302 กิโลกเมตรต่อ 1 รอบการอัดประจุ (สัดส่วน 550.8 กิโลเมตรต่อราคา 1 ล้านบาท) มียอดจดทะเบียน 12,777 คัน (สัดส่วน 16.9% ของยอดจดทะเบียนรถยนต์นั่ง BEV ทั้งหมด) รุ่น ORA GOOD CAT ที่มีราคาเฉลี่ย 959,000 บาท สามารถวิ่งได้ไกลถึง 500 กิโลกเมตรต่อ 1 รอบการอัดประจุ (สัดส่วน 521.4 กิโลเมตรต่อราคา 1 ล้านบาท) มียอดจดทะเบียน 6,712 คัน (สัดส่วน 8.9% ของยอดจดทะเบียนรถยนต์นั่ง BEV ทั้งหมด) เป็นต้น

4/ แบ่งเป็น DC Chargers หรือ Fast Chargers ทั้งสิ้น 4,533 เครื่อง (+237.8% YoY) และ AC Chargers 5,161 เครื่อง (+114.7% YoY%)

5/ จากการประเมิน Total Cost of Ownership (TCO) ของรถโดยสารไฟฟ้าในเมืองเซินเจิ้น ประเทศจีน โดย World Bank (2564) พบว่า รถโดยสารไฟฟ้ามีต้นทุนด้านพลังงานและซ่อมบำรุงน้อยกว่ารถโดยสารเครื่องยนต์สันดาปภายในประมาณ 52.8 และ 65.6 % ตามลำดับ

6/ จากข้อมูล ณ วันที่ 1 มกราคม 2567 มีรถโดยสารไฟฟ้าให้บริการจำนวนทั้งสิ้น 2,017 คัน ใน 123 เส้นทาง ตามใบอนุญาตจากกรมการขนส่งทางบก

7/ ภายใต้การสนับสนุนโดยภาคส่วนต่าง ๆ ทางด้านการพัฒนาเทคโนโลยี การถ่ายทอดองค์ความรู้ และพัฒนาโครงสร้างพื้นฐาน ทำให้ในปี 2566 มีจำนวนรถโดยสารไฟฟ้าที่จดทะเบียนใหม่ในเขตพื้นที่ EEC ประมาณ 100 คัน และตั้งเป้าจะเพิ่มเป็น 6,000 คันภายในปี 2573

8/ เช่น รถกระบะไฟฟ้ารุ่น TAKANO TTE 500 และ JAC T8 ที่มีการนำเข้ามาจำหน่ายในปีที่ผ่านมา มีระยะทางการวิ่งสูงสุดเพียงแค่ 120 และ 330 กิโลเมตรต่อการอัดประจุหนึ่งครั้ง ตามลำดับ

9/ ได้แก่ ผู้ผลิตรถยนต์แบรนด์ MG, GWM, NETA, BYD, GAC AION, CHANGAN, VOLT, Chery, BMW, MERCEDES-BENZ, MINE Mobility, FOMM, Horizon Plus และ Honda (ที่มา : สถาบันยานยนต์และรวบรวมจากแหล่งข่าวต่าง ๆ)

10/ บริษัท Takano และ NEX Point (ที่มา : สถาบันยานยนต์)

11/ ได้แก่ บริษัท Cho Thavee, Nex Point, Sakun C Innovation, Panus Assembly และ Absolute Assembly (ที่มา : สถาบันยานยนต์)

12/ เมื่อวันที่ 21 กุมภาพันธ์ 2567 ที่ประชุมคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ (บอร์ดอีวี) ครั้งที่ 1/2567 ได้เห็นชอบให้ปรับปรุงมาตรการสนับสนุนการใช้ยานยนต์ไฟฟ้าระยะที่ 2 หรือ EV 3.5 โดยขยายขอบเขตยานพาหนะไฟฟ้าที่ได้รับสิทธิ์ให้ครอบคลุมรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน เพื่อให้ตอบโจทย์การใช้รถยนต์ไฟฟ้าสำหรับผู้ประกอบการมากยิ่งขึ้น

13/ อนุญาตให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลสามารถหักค่าใช้จ่ายในการคำนวณภาษีเงินได้นิติบุคคลสำหรับการซื้อรถโดยสารไฟฟ้าหรือรถบรรทุกไฟฟ้า (ไม่กำหนดเพดานราคาขั้นสูง) โดยสามารถนำมาหักค่าใช้จ่ายได้ 2 เท่า ในกรณีที่ซื้อรถที่ผลิตหรือประกอบภายในประเทศ และ 1.5 เท่า ในกรณีนำเข้ายานพาหนะสำเร็จรูปจากต่างประเทศ

14/ จากรายงานการศึกษาของกระทรวงพลังงานที่เสนอต่อที่ประชุมคณะกรรมการสิ่งแวดล้อมแห่งชาติ ระบุว่าการบังคับใช้มาตรฐานยูโร 5 จะเพิ่มต้นทุนให้กับผู้ผลิตเพิ่มขึ้นคันละประมาณ 25,000 บาท

15/ ในปี 2567 บริษัท ไทย สมายล์ บัส จำกัด ตั้งเป้าเพิ่มจำนวนรถโดยสารไฟฟ้าในเขตกรุงเทพและปริมณฑลเป็น 3,100 คัน (จาก 2,100 คันในปีก่อนหน้า) (ที่มา : เดลินิวส์ ฉบับวันที่ 2 มกราคม 2567)