อุตสาหกรรมอาหารทะเลแปรรูปของไทยในปี 2562-2564 มีแนวโน้มขยายตัวเพียง 1-2% ต่อปี เนื่องจากการส่งออกอาหารทะเลแปรรูป (สัดส่วน 89% ของปริมาณการผลิต) เผชิญการแข่งขันในตลาดโลกที่รุนแรงขึ้น กอปรกับประเทศคู่ค้าหลักมีแนวโน้มที่จะผลิตเองและนำเข้าสินค้าจากประเทศในภูมิภาคเดียวกัน (Intra-region Trade) มากขึ้น ส่วนตลาดในประเทศ (สัดส่วน 11%) ยังคงได้แรงหนุนจากการบริโภคที่มีแนวโน้มขยายตัวตามชุมชนเมือง การเติบโตของร้านอาหารโดยเฉพาะประเภทธุรกิจฟาสต์ฟู้ดรวมถึงการเปลี่ยนแปลง Life Style ผู้บริโภคที่หันมาเน้นความสะดวกรวดเร็วในการประกอบอาหาร

ข้อมูลพื้นฐาน

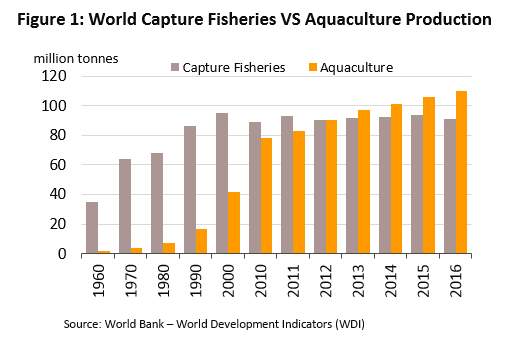

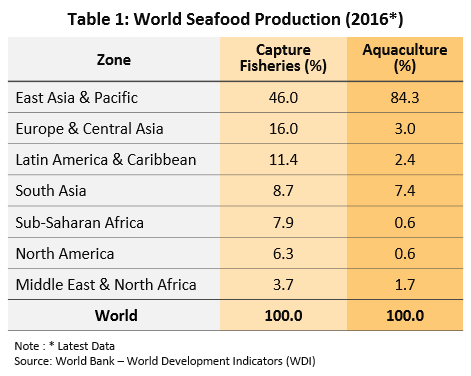

แหล่งผลิตอาหารทะเลของโลกกระจุกตัวในภูมิภาคเอเชียแปซิฟิก เนื่องจากมีที่ตั้งเชิงยุทธศาสตร์ด้านทรัพยากรประมงทะเล จึงมีความพร้อมด้านวัตถุดิบ โดยสัตว์น้ำที่จับได้จากธรรมชาติและการเพาะเลี้ยงในเอเชียมีสัดส่วนสูงถึง 78% ของปริมาณผลผลิตสัตว์น้ำโลก แบ่งเป็น สัตว์น้ำที่จับได้จากธรรมชาติคิดเป็นสัดส่วน 60% ของปริมาณการจับสัตว์น้ำในโลก ขณะที่สัตว์น้ำจากการเพาะเลี้ยงมีสัดส่วนถึง 94% ของการเพาะเลี้ยงสัตว์น้ำโลก ทั้งนี้ ตั้งแต่ปี 2556 เป็นต้นมา ผลผลิตสัตว์น้ำจากการเพาะเลี้ยงทั่วโลกเริ่มมีปริมาณสูงกว่าการจับสัตว์น้ำจากธรรมชาติ เนื่องจากมีการลงทุนเพาะเลี้ยงเพิ่มขึ้นเพื่อทดแทนปริมาณสัตว์น้ำในธรรมชาติที่ลดลง ซึ่งเป็นผลจากการจับปลาเกินจำนวน (Overfishing) และวิกฤตโลกร้อนที่กระทบห่วงโซ่อาหารในทะเล (ภาพที่ 1 และตารางที่ 1)

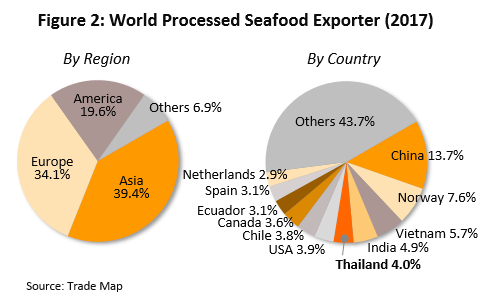

นอกเหนือจากความพร้อมด้านวัตถุดิบ เอเชียยังมีความได้เปรียบด้านแรงงาน ทั้งจำนวน ทักษะฝีมือในการตัดแต่ง/แปรรูปสัตว์น้ำ และอัตราค่าจ้างที่อยู่ในระดับต่ำกว่าภูมิภาคอื่นๆ ปัจจัยข้างต้นหนุนให้เอเชียเป็นผู้ส่งออกอาหารทะเลแปรรูปอันดับ 1 ของโลก โดยมีมูลค่าส่งออกเกือบ 40% ของตลาดส่งออกอาหารทะเลแปรรูปทั่วโลกที่มีประมาณ 1.5 แสนล้านดอลลาร์สหรัฐฯ ในปี 2561 (ที่มา: FAO และ Trade Map) ส่วนใหญ่อยู่ในรูปแช่เย็นแช่แข็ง กระป๋อง และปรุงสุก/ปรุงรส

หากพิจารณาศักยภาพการส่งออกอาหารทะเลแปรรูปเป็นรายประเทศ พบว่าจีนเป็นประเทศผู้ส่งออกรายใหญ่สุดของโลก มีส่วนแบ่งตลาด 13.7% ตามด้วย นอร์เวย์ (7.6%) เวียดนาม (5.7%) อินเดีย (4.9%) และไทย (4.0%) (ภาพที่ 2) ส่วนประเทศผู้นำเข้าอาหารทะเลแปรรูปกระจุกตัวในกลุ่มประเทศพัฒนาแล้ว เนื่องจากอาหารทะเลเป็นเนื้อสัตว์ที่มีราคาสูงเมื่อเทียบกับเนื้อสัตว์ประเภทอื่น โดยประเทศผู้นำเข้าที่สำคัญ ได้แก่ สหรัฐฯ มีสัดส่วนการนำเข้า 16.3% ตามด้วย ญี่ปุ่น (10.5%) จีน (6.0%) สเปน (5.7%) และฝรั่งเศส (4.8%)

สำหรับประเทศไทยจัดเป็นผู้ส่งออกอาหารทะเลแปรรูปรายใหญ่อันดับ 5 ของโลก โดยมีปัจจัยเอื้อที่สำคัญ ได้แก่ ทำเลที่ตั้งติดชายฝั่งทะเลสองด้าน ทำให้ไทยมีเขตน่านน้ำทางทะเลที่ยาว (Long Fertile Coastline) จึงมีทรัพยากรสัตว์น้ำในน่านน้ำของตนเองและเอื้อต่อการเพาะเลี้ยงสัตว์น้ำ อีกทั้งไทยยังได้รับการยอมรับด้านทักษะแรงงานในการตัดแต่ง/แปรรูปสัตว์น้ำ และมีค่าจ้างแรงงานที่ไม่สูงนัก (ปี 2561 ค่าแรงขั้นต่ำเฉลี่ยอยู่ที่ 9-10 ดอลลาร์สหรัฐฯ หรือประมาณ 315 บาท/วัน) เมื่อเทียบกับประเทศคู่แข่งในทวีปอเมริกาและยุโรปซึ่งมีค่าจ้างแรงงานสูงกว่ามาก เช่น เอกวาดอร์ (13-15 ดอลลาร์สหรัฐฯ) สเปน (28-30 ดอลลาร์) และ สหรัฐฯ (55-85 ดอลลาร์) เป็นต้น

โครงสร้างอุตสาหกรรมอาหารทะเลแปรรูปของไทย แบ่งเป็น 2 กลุ่มหลัก ประกอบด้วย

- อุตสาหกรรมอาหารทะเลแช่เย็นแช่แข็ง เป็นการแปรรูปสัตว์น้ำขั้นต้น โดยอาศัยความประณีตของแรงงานในการตัดแต่งสัตว์น้ำ ก่อนนำไปผ่านกระบวนการแช่แข็ง เพื่อคงคุณภาพและยืดอายุการเก็บรักษาสัตว์น้ำ และ

- อุตสาหกรรมอาหารทะเลกระป๋อง และปรุงสุก/ปรุงรส เป็นการแปรรูปสัตว์น้ำด้วยวิธีการปรุงสุก/ปรุงรส เป็นผลิตภัณฑ์อาหารพร้อมรับประทานที่มีมูลค่าเพิ่มสูงขึ้น

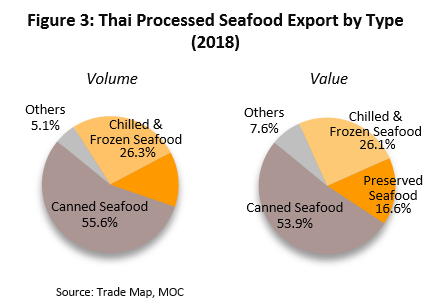

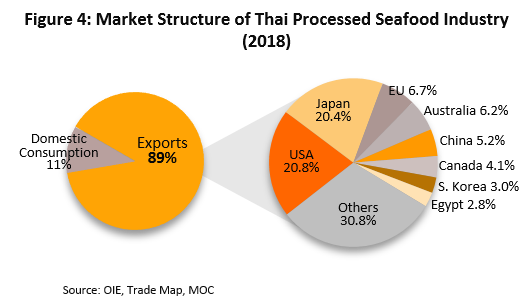

ด้านโครงสร้างตลาด พบว่าอุตสาหกรรมอาหารทะเลแปรรูปของไทยมีมูลค่าตลาดรวมมากกว่า 6.6 พันล้านเหรียญสหรัฐฯ[1] (ข้อมูลปี 2561) และพึ่งพิงตลาดส่งออกสูงถึง 89% ของปริมาณการผลิตทั้งหมด[2] ผลิตภัณฑ์ส่งออกที่สำคัญ ได้แก่ ปลาทูน่ากระป๋อง (สัดส่วน 38.6% ของมูลค่าส่งออกอาหารทะเลแปรรูปรวมของไทย) กุ้งแช่เย็นแช่แข็ง (13.1%) กุ้งปรุงสุก/ปรุงรส (9.5%) ปลาหมึกแช่เย็นแช่แข็ง (5.6%) ปลาปรุงสุก/ปรุงรส (5.5%) และเนื้อปลาแล่แช่เย็นแช่แข็ง (4.4%) (ภาพที่ 3) ขณะที่ตลาดส่งออกหลัก ได้แก่ สหรัฐฯ (สัดส่วน 20.8% ของมูลค่าส่งออกรวม) ญี่ปุ่น (20.4%) EU (6.7%) ออสเตรเลีย (6.2%) และจีน (5.2%) (ภาพที่ 3 และ 4)

ส่วนตลาดในประเทศของอาหารทะเลแปรรูปมีสัดส่วนเพียง 11% ของปริมาณการผลิตทั้งหมด เนื่องจากผู้บริโภคนิยมรับประทานอาหารทะเลสด การบริโภคอาหารทะเลแปรรูปส่วนใหญ่จะมีเพียงปลาซาร์ดีนและปลาแมคเคอเรลกระป๋องซึ่งมีราคาไม่สูงมากนักส่วนอาหารทะเลแปรรูปอื่นๆ มักใช้ในธุรกิจ ฟาสต์ฟู้ด ร้านอาหาร และโรงแรม อย่างไรก็ตาม ความต้องการบริโภคอาหารทะเลแปรรูปในประเทศ มีแนวโน้มเพิ่มขึ้นตามการขยายตัวของชุมชนเมืองและพฤติกรรมผู้บริโภคที่เน้นความสะดวก/รวดเร็ว โดยมีช่องทางจำหน่ายผ่านร้านค้าปลีกสมัยใหม่

อุตสาหกรรมอาหารทะเลแช่เย็นแช่แข็ง

ปี 2560 มูลค่าส่งออกอาหารทะเลแช่เย็นแช่แข็งของโลกอยู่ที่ 1.1 แสนล้านดอลลาร์สหรัฐฯ ประเทศผู้ส่งออกสำคัญ 5 อันดับแรก ได้แก่ จีน นอร์เวย์ อินเดีย เวียดนาม และสหรัฐฯ (ตารางที่ 2) มีสัดส่วนการส่งออกรวมกันประมาณ 1 ใน 3 ของมูลค่าส่งออกทั่วโลก (ไทยอยู่ในอันดับที่ 16 ของโลก) โดยผลิตภัณฑ์อาหารทะเลแช่เย็นแช่แข็งที่สำคัญ ได้แก่

- ปลาแช่เย็นแช่แข็ง (ปลาสดทั้งตัวและเนื้อปลาแล่) มีมูลค่าส่งออก 6.7 หมื่นล้านดอลลาร์สหรัฐฯ คิดเป็นสัดส่วน 60.6% ของมูลค่าส่งออกอาหารทะเลแช่เย็นแช่แข็งของโลก ผู้ส่งออกสำคัญเป็นประเทศในกลุ่มทวีปยุโรป (สัดส่วน 47.3% ของมูลค่าส่งออกปลาแช่เย็นแช่แข็งของโลก) ซึ่งส่วนใหญ่เป็นการค้าระหว่างกันภายในภูมิภาค (Intra-regional trade) ส่งผลให้ยุโรปมีสัดส่วนนำเข้าปลาแช่เย็นแช่แข็งสูงเป็นอันดับ 1 ของโลกประมาณ 43.4% ในเชิงมูลค่า ผู้ส่งออกรองลงมา คือ จีน (10.8%) และสหรัฐฯ (5.5%) ด้านไทยเป็นผู้ส่งออกอันดับที่ 29 ของโลก มีส่วนแบ่งในตลาดโลกเพียง 0.7%

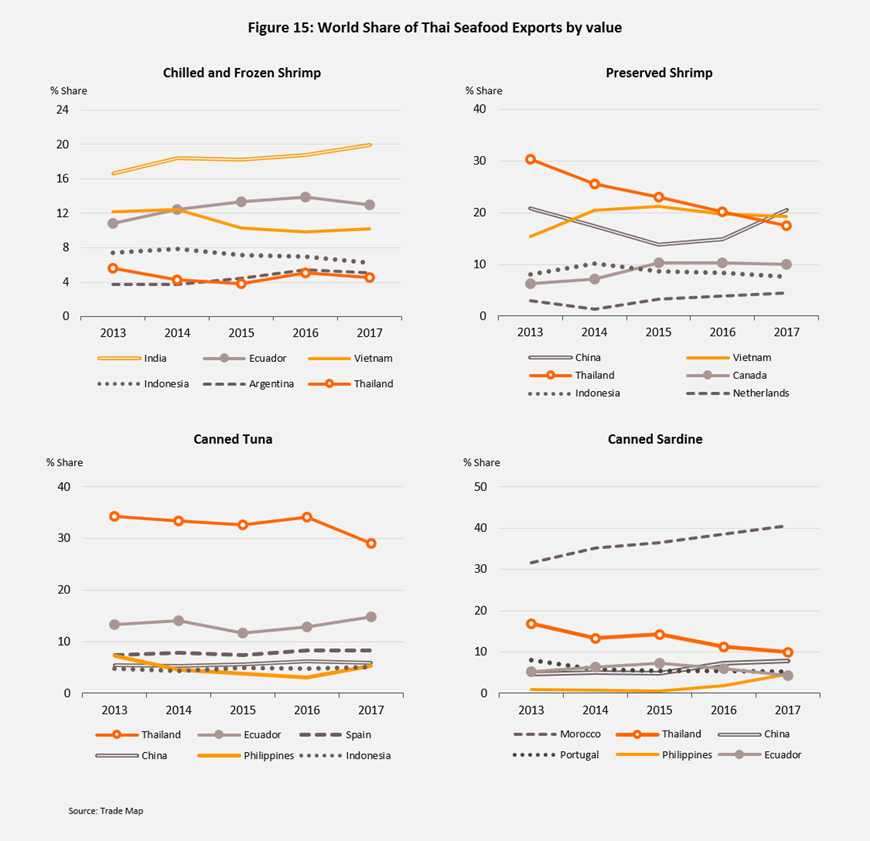

- กุ้งแช่เย็นแช่แข็ง มูลค่าส่งออกของโลกประมาณ 2.3 หมื่นล้านดอลลาร์สหรัฐฯ คิดเป็นสัดส่วน 21.1% ของมูลค่าส่งออกอาหารทะเลแช่เย็นแช่แข็งในตลาดโลก ประเทศผู้ส่งออกสำคัญในภูมิภาคเอเชีย (สัดส่วน 51.4% ของมูลค่าส่งออกกุ้งแช่เย็นแช่แข็งของโลก) ได้แก่ อินเดีย (20.0%) เวียดนาม (10.2%) อินโดนีเซีย (6.2%) ไทย (4.5%) และจีน (4.4%) ขณะที่ประเทศผู้ส่งออกสำคัญนอกภูมิภาคเอเชีย อาทิ เอกวาดอร์ (13.0%) และอาร์เจนตินา (5.1%)

- ปลาหมึกแช่เย็นแช่แข็ง มูลค่าส่งออกของโลกอยู่ที่ 9.0 พันล้านดอลลาร์สหรัฐฯ คิดเป็นสัดส่วน 8.1% ของมูลค่าส่งออกอาหารทะเลแช่เย็นแช่แข็งในตลาดโลก ประเทศผู้ส่งออกสำคัญ ได้แก่ จีน (สัดส่วน 29.2% ของมูลค่าส่งออกปลาหมึกแช่เย็นแช่แข็งของโลก) สเปน (9.0%) โมรอคโค (9.0%) และอินเดีย (8.4%) ด้านไทยมีส่วนแบ่งในตลาดโลกอยู่ที่ 3.9%

สำหรับประเทศไทย ผู้ผลิตอาหารทะเลแช่เย็นแช่แข็ง (ภาพที่ 5) มักมีการผลิตอาหารทะเลหลากหลายประเภท เนื่องจากกระบวนการแปรรูปไม่แตกต่างกันในแต่ละประเภทการผลิต โดยผลิตภัณฑ์ที่สำคัญ ได้แก่

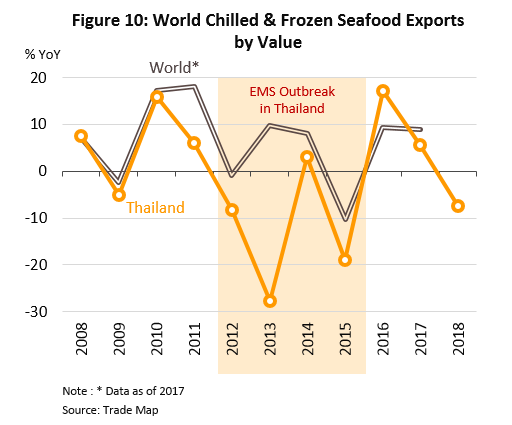

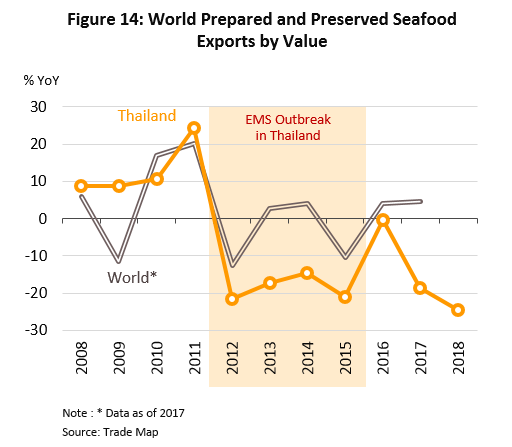

- กุ้งแช่เย็นแช่แข็ง : มีมูลค่าตลาด 988 ล้านดอลลาร์สหรัฐฯ[3] (ปี 2561) คิดเป็นสัดส่วน 50.7% ของมูลค่าตลาดอาหารทะเลแช่เย็นแช่แข็งของไทย (รวมตลาดในประเทศและส่งออก) และมีสัดส่วน 29.2% ในเชิงปริมาณจัดเป็นอุตสาหกรรมที่มีผู้เกี่ยวข้องในห่วงโซ่การผลิตมากกว่าอาหารทะเลแช่เย็นแช่แข็งประเภทอื่นๆ เนื่องจากมีธุรกิจต้นน้ำอยู่ในประเทศ คือ โรงเพาะฟัก/อนุบาลลูกกุ้ง และฟาร์มเลี้ยงกุ้ง[4] (ส่วนใหญ่เป็นการเลี้ยงกุ้งขาวแวนาไม) ทำให้มีผลผลิตเพียงพอสำหรับการบริโภคทั้งสดและแปรรูป นอกจากนี้ยังมีความได้เปรียบด้านทักษะแรงงานและเทคโนโลยีการผลิตที่ทันสมัยของบริษัทแปรรูปอาหารทะเลเพื่อส่งออกรายใหญ่ของประเทศ นอกจากนี้ ไทยยังมีภาพลักษณ์ที่ดีในการเป็นแหล่งผลิตสินค้าคุณภาพดีและมีความปลอดภัยสูง อย่างไรก็ตาม ในช่วงปลายปี 2554-2559 อุตสาหกรรมกุ้งแช่เย็นแช่แข็งของไทยเผชิญการแพร่ระบาดของโรคกุ้งตายด่วน (Shrimp Early Mortality Syndrome: EMS)[5] ทำให้ผลผลิตกุ้งลดลงมากจากระดับปกติ ปริมาณส่งออกกุ้งแช่เย็นแช่แข็งของไทยจึงปรับลดลงอย่างต่อเนื่อง โดยล่าสุดปี 2561 สัดส่วนการส่งออกอยู่ที่ 27.8% ของปริมาณส่งออกอาหารทะเลแช่เย็นแช่แข็งทั้งหมดซึ่งลดลงมากเมื่อเทียบกับ 56.1% ในปี 2554

- ปลาและปลาหมึกแช่เย็นแช่แข็ง มูลค่าปลาแช่เย็นแช่แข็งมีสัดส่วน 28.1% ของมูลค่าตลาดอาหารทะเลแช่เย็นแช่แข็งของไทย และ 58.8% ในเชิงปริมาณ ขณะที่ปลาหมึกแช่เย็นแช่แข็งมีสัดส่วน 21.6% ของมูลค่าตลาดรวมและ 13.4% ในเชิงปริมาณ วัตถุดิบที่ใช้ในการแปรรูปส่วนใหญ่ได้จากการนำเข้าสัตว์น้ำมาผ่านกระบวนการตัดแต่งและแช่เยือกแข็งในไทยเพื่อส่งออกเนื่องจากวัตถุดิบโดยเฉพาะปลาซึ่งเป็นที่นิยมของตลาด[6] ส่วนใหญ่เป็นปลาน้ำลึกที่ไม่สามารถจับได้ในแถบทะเลไทย โดยประเทศที่ไทยนำเข้าสัตว์น้ำที่สำคัญ ได้แก่ จีน ไต้หวัน อินเดีย และสหรัฐฯ

ภาวะอุตสาหกรรมอาหารทะเลแปรรูป ขึ้นอยู่กับการเปลี่ยนแปลงของค่าเงินบาทและราคาน้ำมันซึ่งมีผลต่อต้นทุนการนำเข้าวัตถุดิบ ตลอดจนความสม่ำเสมอของปริมาณสัตว์น้ำธรรมชาติ (ผลจากภาวะโลกร้อนและสภาพอากาศที่แปรปรวนทำให้ปริมาณสัตว์น้ำทั่วโลกลดลง ส่งผลให้ประเทศเจ้าของน่านน้ำทะเลทั่วโลกออกมาตรการควบคุมการจับสัตว์น้ำที่เข้มงวดขึ้น อาทิ การกำหนดโควตาและช่วงเวลาการจับสัตว์น้ำ)

อุตสาหกรรมอาหารทะเลกระป๋อง และปรุงสุก/ปรุงรส

ปี 2560 มูลค่าส่งออกอาหารทะเลกระป๋อง และปรุงสุก/ปรุงรสในตลาดโลก อยู่ที่ 3.4 หมื่นล้านดอลลาร์สหรัฐฯ ประเทศผู้ส่งออกสำคัญ คือ จีน ไทย เวียดนาม โปแลนด์ และเยอรมนี (ตารางที่ 4) หากพิจารณาเป็นรายผลิตภัณฑ์จะแบ่งเป็น 1) ผลิตภัณฑ์จากปลา (สัดส่วน 65.8% ของมูลค่าส่งออกอาหารทะเลปรุงสุก/ปรุงรสและกระป๋องรวม) โดยจีนและไทยเป็นประเทศผู้ส่งออกรายใหญ่ (สัดส่วน 16.1% และ 12.3% ตามลำดับ) และ 2) ผลิตภัณฑ์จากกุ้ง ปลาหมึกและอื่นๆ ประเทศผู้ส่งออกหลัก คือ จีน (สัดส่วน 35.1%) รองลงมา คือ เวียดนาม (14.0%) และไทย (9.3%)

สำหรับผลิตภัณฑ์ที่ไทยมีศักยภาพการแข่งขันค่อนข้างสูงในตลาดโลก คือ ปลากระป๋อง กุ้งและปลาปรุงสุก/ปรุงรส โดยในส่วนของปลา ส่วนใหญ่เป็นการนำเข้าปลาสดแช่เย็นจากต่างประเทศ และบางส่วนได้จากการจับปลาของเรือประมงไทย ซึ่งโดยมากเป็นกองเรือของบริษัทแปรรูปอาหารทะเลรายใหญ่ (ส่วนใหญ่เป็นปลาทูน่า) กุ้ง (ส่วนใหญ่เป็นกุ้งขาวแวนาไม) ได้จากการเพาะเลี้ยงในประเทศเป็นหลัก และปลาหมึก (ส่วนใหญ่เป็นหมึกกล้วย) วัตถุดิบส่วนใหญ่มาจากการนำเข้าและบางส่วนได้จากเรือประมงไทย ในห่วงโซ่อุปทานของอุตสาหกรรมนี้ยังเกี่ยวข้องกับอุตสาหกรรมสนับสนุนอื่นๆ อีกหลายประเภท อาทิ น้ำมันพืช ซอส เครื่องปรุงรส และกระป๋องบรรจุภัณฑ์

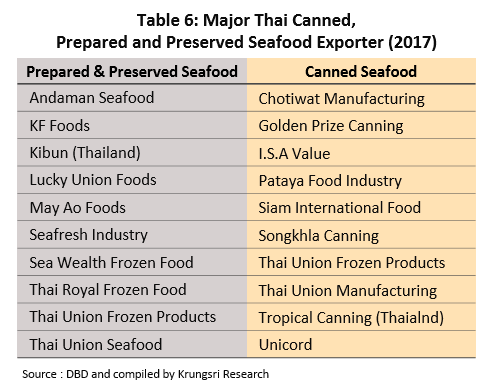

- อาหารทะเลกระป๋อง : เป็นอุตสาหกรรมส่งออกที่ไทยมีความโดดเด่นเป็นอย่างมาก และมีมูลค่าตลาดรวม (อาทิ ปลากระป๋อง กุ้งกระป๋อง และอาหารทะเลกระป๋องแปรรูปอื่นๆ) สูงเป็นอันดับ 1 ของอุตสาหกรรมอาหารทะเลแปรรูปของไทย โดยเฉพาะปลาทูน่ากระป๋องของไทยครองอันดับหนึ่งในตลาดส่งออกโลกมากกว่า 17 ปี คิดเป็นสัดส่วน 29.0% ของมูลค่าส่งออกปลากระป๋องทั่วโลก (ปี 2560) ผู้ประกอบการรายใหญ่ ได้แก่ ไทยยูเนี่ยน กรุ๊ป (TU) ซึ่งขยายการลงทุนกับบริษัททั้งในภูมิภาคยุโรปและอเมริกา จึงนับเป็นผู้ผลิตรายสำคัญของโลกด้วย นอกจากนี้ ไทยยังเป็นผู้ส่งออกอาหารทะเลกระป๋องอื่นๆ ที่สำคัญติดอันดับโลก อาทิ กุ้งกระป๋อง (อันดับสามของโลก ส่วนแบ่งตลาดโลก 14.9% รองจากเวียดนามและจีนที่มีส่วนแบ่งตลาด 29.0% และ 19.5% ตามลำดับ) ปลาซาร์ดีนกระป๋อง (อันดับสองของโลก ส่วนแบ่งตลาดโลก 9.9% รองจากโมร็อกโค 40.6%) และปลาแมคเคอเรลกระป๋อง (อันดับสองของโลก ส่วนแบ่งตลาดโลก 10.1% รองจากจีน 33.0%) โดยผลิตภัณฑ์ปลาซาร์ดีนและปลาแมคเคอเรลกระป๋องยังเป็นผลิตภัณฑ์ที่นิยมบริโภคในประเทศด้วย (สัดส่วนการบริโภคในประเทศต่อการส่งออกอยู่ที่ 40:60) ผู้ประกอบการรายสำคัญที่เน้นทำตลาดปลากระป๋องในประเทศ อาทิ รอแยลฟู้ดส์ (ตราสามแม่ครัว) ผลิตภัณฑ์อาหารกว้างไพศาล (ตราปุ้มปุ้ย) และไฮคิวผลิตภัณฑ์อาหาร (ตราโรซ่าและไฮคิว)

- อาหารทะเลปรุงสุก/ปรุงรส : ส่วนใหญ่เป็นการส่งออกโดยผู้ผลิตอาหารทะเลแช่เย็นแช่แข็งและผู้ผลิตอาหารทะเลกระป๋องที่ขยายสายการผลิตเพื่อเพิ่มมูลค่าให้กับผลิตภัณฑ์ อาทิ กุ้งปรุงสุก/ปรุงรส และปลาปรุงสุก/ปรุงรส ผู้ประกอบการรายสำคัญ อาทิ ไทยยูเนี่ยนโฟรเซ่นโปรดักส์ เคเอฟฟู้ดส์ ไทยยูเนี่ยนซีฟู้ด ไทยรอแยลฟรอเซนฟู๊ด และซีเฟรชอินดัสตรี เป็นต้น

สถานการณ์ที่ผ่านมา

ในช่วงปี 2556-2560 อุตสาหกรรมอาหารทะเลแปรรูปของไทยเผชิญภาวะซบเซาเนื่องจาก 1) ปริมาณวัตถุดิบสัตว์น้ำปรับลดลงมาก โดยเฉพาะกุ้งทะเลเพาะเลี้ยง (ภาพที่ 8-9) ซึ่งเผชิญปัญหาโรคระบาด EMS ส่งผลให้ผลผลิตกุ้งทะเลของไทยลดลงมาอยู่ที่ระดับเฉลี่ย 2.5-3 แสนตันต่อปี เทียบกับ 5-6 แสนตันในช่วงก่อนเกิดโรค 2) การแข่งขันในตลาดโลกรุนแรงขึ้น โดยเฉพาะประเทศคู่แข่งในเอเชีย เช่น จีน อินเดีย อินโดนีเซีย และเวียดนาม เป็นต้น 3) การกีดกันการค้าที่มีมากขึ้นในกลุ่มประเทศยุโรปและอเมริกา และ 4) ความนิยมบริโภคอาหารทะเลสด (ไม่ปรุงแต่งและปรุงรส) เพิ่มขึ้นโดยเฉพาะในประเทศพัฒนาแล้ว ซึ่งเป็นตลาดส่งออกหลักของไทย ปัจจัยข้างต้นส่งผลให้มูลค่าส่งออกอาหารทะเลแปรรูปของไทยหดตัวเฉลี่ย 4.1% ต่อปี จากที่เคยขยายตัวเฉลี่ย 5.3% ในช่วง 5 ปีก่อนหน้า (2551-2555) ผู้ประกอบการไทยจึงเร่งปรับกลยุทธ์โดยขยายตลาดในประเทศควบคู่ด้วย

สถานการณ์ตลาดส่งออกอาหารทะเลแปรรูปของไทย มีรายละเอียดดังนี้

อาหารทะเลแช่เย็นแช่แข็ง : ปี 2556-2560 ปริมาณส่งออกหดตัวเฉลี่ย 2.6% ต่อปี ผลจาก 1) วัตถุดิบสัตว์น้ำปรับลดลง (ภาพที่ 10 และ 11) 2) EU ตัดสิทธิ GSP สินค้าอาหารทะเลของไทยตั้งแต่วันที่ 1 ม.ค.2558 ทำให้สินค้าจากไทยต้องเสียภาษีนําเข้าในอัตราสูงขึ้น เช่น กุ้งสดแช่เย็นแช่แข็งเพิ่มขึ้นเป็น 12.0% จากเดิม 4.2% และปลาหมึกกล้วย 6.0% จากเดิม 2.5% เป็นต้น และ 3) ประเทศคู่ค้านำมาตรการกีดกันที่มิใช่ภาษี (Non Tariff Barriers: NTBs) มาใช้มากขึ้น เช่น ปี 2557 สหรัฐฯ ปรับลดระดับไทยลงมาอยู่ในกลุ่ม “Tier 3” ในรายงานสถานการณ์การค้ามนุษย์ (US’s Trafficking in Persons Report: TIP Report)[7] แม้จะปรับขึ้นสู่ระดับ “Tier 2 Watch List” ในปี 2559 แต่ยังเป็นระดับต่ำกว่าคู่แข่งในเอเชียหลายประเทศ อาทิ อินเดีย อินโดนีเซีย และเวียดนาม นอกจากนี้ ในปี 2558 EU จัดให้ไทยอยู่ในกลุ่มประเทศที่ได้ “ใบเหลือง” ตามเกณฑ์ IUU Fishing[8] จากประเด็นการทำประมงผิดกฎหมาย ขาดการรายงานและไร้การควบคุมซึ่งกระทบต่อภาพลักษณ์ของสินค้าไทยในตลาดส่งออก

ส่งผลให้มูลค่าส่งออกอาหารทะเลแช่เย็นแช่แข็งของไทยลดลงในอัตราที่มากกว่าการลดลงของตลาดโลก โดยมีรายละเอียดดังนี้ (ตารางที่ 7)

- กุ้งแช่เย็นแช่แข็ง : ปริมาณส่งออกช่วงปี 2556-2560 หดตัวเฉลี่ย 11% ต่อปี ผลจากการระบาดของโรค EMS ในไทยตั้งแต่ปลายปี 2554 ซึ่งต้องใช้เวลาในการแก้ปัญหาหลายปี[9] เกษตรกรผู้เลี้ยงกุ้งทะเล (ส่วนใหญ่เป็นรายย่อย) จึงเลิกกิจการไปบางส่วนเนื่องจากประสบภาวะขาดทุน ประกอบกับผู้เลี้ยงกุ้งจำเป็นต้องปรับลดความหนาแน่นของลูกกุ้งในบ่อเลี้ยงเพื่อเพิ่มอัตรารอดของกุ้ง ทำให้ผลผลิตกุ้งปรับลดลงมาก ส่งผลให้ปริมาณส่งออกกุ้งแช่เย็นแช่แข็งของไทยลดลงแตะระดับต่ำสุดเป็นประวัติการณ์ที่ 6.7 หมื่นตันในปี 2558 เทียบกับที่เคยสูงสุดถึง 2.4 แสนตันในปี 2553 แม้ปัญหาดังกล่าวเริ่มคลี่คลายในปี 2559 แต่การส่งออกกุ้งยังคงมีปริมาณเพียงครึ่งหนึ่งเมื่อเทียบกับก่อนเกิดโรคระบาด ประกอบกับประเทศคู่แข่ง อาทิ อินเดีย เวียดนาม อินโดนีเซีย และเอกวาดอร์ เร่งขยายการลงทุนเพาะเลี้ยงและแปรรูปกุ้ง ทำให้ไทยสูญเสียส่วนแบ่งตลาดส่งออกที่เคยสูงถึง 14.1% ในปี 2555 เหลือเพียง 4.5% ในปี 2560 สำหรับปี 2561 ประเทศคู่แข่งของไทยเร่งส่งออกกุ้งเป็นจำนวนมากจึงกดดันให้ราคาปรับลดลง ส่งผลให้การส่งออกกุ้งแช่เย็นแช่แข็งของไทยหดตัวถึง -22.5% ทั้งด้านปริมาณและมูลค่า สำหรับตลาดส่งออกสำคัญของไทย ได้แก่ สหรัฐฯ สัดส่วน 30.5% ของมูลค่าส่งออกกุ้งแช่เย็นแช่แข็งของไทย ญี่ปุ่น (20.4%) จีน (13.7%) เวียดนาม (7.0%) แคนาดา (5.4%) ไต้หวัน (4.5%) และมาเลเซีย (3.3%)

- ปลาและเนื้อปลาแล่แช่เย็นแช่แข็ง: ปริมาณและมูลค่าส่งออกช่วงปี 2556-2560 หดตัวเฉลี่ย 6.2% และ 1.9% ต่อปี ตามลำดับ ผลจากวัตถุดิบปลาลดลง ขณะที่ปี 2561 ปริมาณส่งออกปลาแช่เย็นแช่แข็งอยู่ที่ 1.3 แสนตัน (-2.4%YoY) คิดเป็นมูลค่า 172.7 ล้านดอลลาร์สหรัฐฯ (-9.3%YoY) ตลาดส่งออกสำคัญของไทย คือ เวียดนาม (สัดส่วน 19.1% ของมูลค่าส่งออกปลาแช่เย็นแช่แข็งของไทย) มาเลเซีย (15.6%) ญี่ปุ่น (12.7%) และซาอุดิอาระเบีย (9.3%) ส่วนการส่งออกเนื้อปลาแล่แช่เย็นแช่แข็งเริ่มมีสถานการณ์ดีขึ้นโดยมีปริมาณส่งออก 0.5 แสนตัน (+9.8% YoY) คิดเป็นมูลค่า 258.0 ล้านดอลลาร์สหรัฐฯ (+3.5% YoY) ตลาดส่งออกสำคัญ คือ ญี่ปุ่น และสหรัฐฯ (สัดส่วน 72.4% และ 10.0% ของมูลค่าส่งออกเนื้อปลาแล่แช่เย็นแช่แข็งของไทย ตามลำดับ)

- ปลาหมึกแช่เย็นแช่แข็ง: ปริมาณส่งออกหดตัวเฉลี่ย 5.4% ต่อปี ขณะที่มูลค่าส่งออกทรงตัวเฉลี่ย 0.3% ต่อปี สำหรับปี 2561 ปริมาณส่งออกอยู่ที่ 0.42 แสนตัน (-9.6% YoY) คิดเป็นมูลค่า 330.6 ล้านดอลลาร์สหรัฐฯ (-4.3% YoY) ตลาดส่งออกที่สำคัญ ได้แก่ ญี่ปุ่น (สัดส่วน 32.3% ของมูลค่าส่งออกปลาหมึกแช่เย็นแช่แข็ง) อิตาลี (25.8%) เกาหลีใต้ (17.9%) และสหรัฐฯ (6.6%) ทั้งนี้ แม้ผลผลิตปลาหมึกในน่านน้ำธรรมชาติทั่วโลกจะไม่ลดลงเหมือนปลาและกุ้ง แต่การแข่งขันในตลาดโลกรุนแรงขึ้นมาก โดยเฉพาะจีนที่มีกองเรือจำนวนมาก ทำให้จีนมีสัดส่วนส่งออกปลาหมึกแช่เย็นแช่แข็งในตลาดโลกสูงสุดที่ 29.2% ขณะที่อันดับ 2 และ 3 คือ สเปน (9.0%) และ โมรอคโค (8.9%)

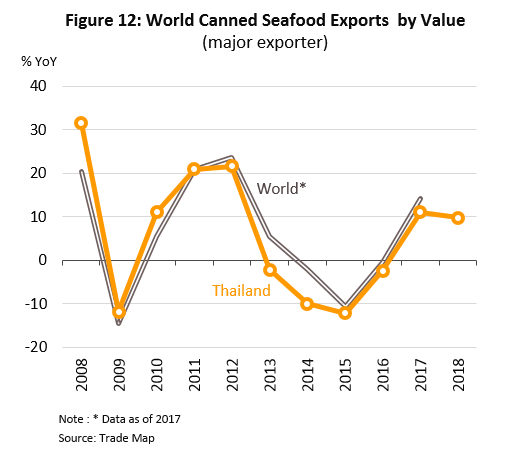

- อาหารทะเลกระป๋อง : การส่งออกเคลื่อนไหวผันผวนในทิศทางเดียวกับตลาดโลก (ภาพที่ 12) ผลจากปริมาณปลาธรรมชาติลดลงและการกีดกันการค้าที่รุนแรงขึ้น

- ปลาทูน่ากระป๋อง: ปริมาณส่งออกปลาทูน่ากระป๋องของไทยชะลอลงมากโดยเฉพาะปี 2560 ผลจาก 1) การแข่งขันในตลาดโลกสูงขึ้น 2) ต้นทุนวัตถุดิบโดยเฉพาะปลาทูน่ามีราคาสูง เนื่องจากปริมาณการจับปลาลดลงจาก โควตาการจับปลาที่เข้มงวด และ 3) สินค้าไทยถูก EU ตัดสิทธิพิเศษทางภาษีศุลกากร หรือ GSP ในปี 2558 มีผลให้การส่งออกปลาทูน่ากระป๋องจากไทยไปตลาด EU ลดลงเป็นลำดับ ส่วนปี 2561 ปริมาณส่งออกปลาทูน่ากระป๋องอยู่ที่ 5.1 แสนตัน (+5.4% YoY) คิดเป็นมูลค่า 2.3 พันล้านดอลลาร์สหรัฐฯ (+9.6% YoY) ส่วนหนึ่งเป็นผลจากราคาสินค้าปรับเพิ่มขึ้นมากตามวัตถุดิบปลานำเข้า โดยตลาดส่งออกสำคัญ คือ สหรัฐฯ สัดส่วน 21.1% ของมูลค่าส่งออกปลาทูน่ากระป๋องของไทย ญี่ปุ่น (9.2%) ออสเตรเลีย (9.2%) EU (5.7%) และ แคนาดา (6.4%)

- ปลาซาร์ดีนกระป๋อง: ปี 2556-2560 มูลค่าส่งออกหดตัวเฉลี่ย 17.3% ต่อปี สูงกว่าอัตราการหดตัวเฉลี่ย 5.1% ต่อปีของตลาดโลก ผลจากต้นทุนปลาซาร์ดีนปรับสูงขึ้น ทำให้ผู้ประกอบการปลาซาร์ดีนกระป๋องของไทยทยอยปรับลดปริมาณการผลิตและหันไปเพิ่มสัดส่วนการผลิตปลาแมคเคอเรล กระป๋องเพื่อจำหน่ายในประเทศเป็นการทดแทน อย่างไรก็ตาม ปี 2561 ความต้องการปลาซาร์ดีนกระป๋องในตลาดต่างประเทศโดยเฉพาะแอฟริกาใต้ และญี่ปุ่น ปรับเพิ่มขึ้นมากจากความนิยมบริโภคอาหารทะเลกระป๋องและอาหารพร้อมรับประทาน ส่งผลให้ปริมาณส่งออกเพิ่มขึ้นเป็น 0.6 แสนตัน (+26.0% YoY) มูลค่า 143.1 ล้านดอลลาร์สหรัฐฯ (+32.1%YoY ตามลำดับ) ด้านตลาดส่งออกที่สำคัญ คือ แอฟริกาใต้ (สัดส่วน 39.9% ของมูลค่าส่งออกปลาซาร์ดีนกระป๋องของไทย) ญี่ปุ่น (11.0%) EU (4.5%) ออสเตรเลีย (4.3%) สหรัฐฯ (4.0%) และปานามา (3.7%)

- อาหารทะเลปรุงสุก/ปรุงรส : การส่งออกหดตัวมากโดยเฉพาะกุ้งแปรรูป (ภาพที่ 14)

- กุ้งปรุงสุก/ปรุงรส: ในช่วงปี 2556-2560 ปริมาณส่งออกหดตัวเฉลี่ย 10.4% ต่อปี ผลจากโรคระบาด EMS ทำให้ผลผลิตกุ้งเพาะเลี้ยงในประเทศลดลง ขณะที่ปี 2561 ปริมาณส่งออกยังคงปรับลดต่อเนื่องที่ 0.5 แสนตัน (-18.4% YoY) คิดเป็นมูลค่า 556.5 ล้านดอลลาร์สหรัฐฯ (-19.8% YoY) ปัจจุบันตลาดส่งออกสำคัญ คือ สหรัฐฯ (สัดส่วน 42.5% ของมูลค่าส่งออกกุ้งปรุงสุก/ปรุงรสของไทย) และญี่ปุ่น (35.9%)

- ปลาปรุงสุก/ปรุงรส: ปริมาณส่งออกช่วงปี 2556-2560 เฉลี่ย 1.5 แสนตันต่อปี โดยปรับลดลงมากในปี 2560 เนื่องจากต้นทุนวัตถุดิบ (ปลา) และราคาน้ำมันปรับสูงขึ้นมาก (น้ำมันเป็นต้นทุนสำคัญในการทำประมง) ผู้ผลิตจึงลดการนำเข้าเนื้อปลาสดมาแปรรูป ขณะที่ปี 2561 ปริมาณส่งออกอยู่ที่ 0.87 แสนตัน (+2.7% YoY) คิดเป็นมูลค่า 325.1 ล้านดอลลาร์สหรัฐฯ (+0.2% YoY) ตลาดส่งออกสำคัญ คือ ญี่ปุ่น (สัดส่วน 18.8% ของมูลค่าส่งออกปลาปรุงสุก/ปรุงรสของไทย) สหรัฐฯ (12.9%) จีน (8.3%) กัมพูชา (7.4%) และออสเตรเลีย (7.3%)

สำหรับสถานการณ์ตลาดในประเทศ พบว่าความต้องการบริโภคผลิตภัณฑ์อาหารทะเลแปรรูปเพิ่มขึ้นต่อเนื่อง ปัจจัยหนุนจากพฤติกรรมการบริโภคอาหารของคนไทยในชุมชนเมืองที่ต้องการความสะดวก/รวดเร็วมากขึ้น ผนวกกับการขยายตัวของร้านค้าปลีกสมัยใหม่ซึ่งเป็นช่องทางการจำหน่ายที่สำคัญ รวมทั้งการพัฒนาผลิตภัณฑ์ใหม่ๆ ของผู้ประกอบการรายใหญ่ (เช่น เจริญโภคภัณฑ์ พรานทะเลมาร์เก็ตติ้ง สุรพลฟู้ดส์ ไทยยูเนี่ยน ลัคกี้ยูเนี่ยนฟู้ดส์ รอแยลฟู้ดส์ และ ผลิตภัณฑ์อาหารกว้างไพศาล เป็นต้น) เพื่อขยายตลาดในประเทศชดเชยตลาดส่งออกที่ชะลอตัว โดยมีรายละเอียดดังนี้

- อาหารทะเลกระป๋อง : ความต้องการบริโภคปลาซาร์ดีนและปลาแมคเคอเรล กระป๋องเพิ่มขึ้นตามกำลังซื้อของผู้บริโภคที่ปรับดีขึ้นและวิถีการดำเนินชีวิตที่นิยมบริโภคอาหารสำเร็จรูปมากขึ้น ขณะที่ปลาทูน่ากระป๋อง (สัดส่วน 92% ของมูลค่าตลาดปลากระป๋อง) ได้ผลบวกจากกลุ่มผู้บริโภคที่ใส่ใจสุขภาพ นอกจากนี้ ผู้ผลิตยังมีการพัฒนาผลิตภัณฑ์ใหม่ๆ เพื่อสนองความต้องการผู้บริโภค ทำให้การบริโภคอาหารทะเลกระป๋องช่วงปี 2556-2560 เพิ่มขึ้นเฉลี่ย 6.6% ต่อปีในเชิงปริมาณ และ 13.2% ในเชิงมูลค่า สำหรับปี 2561 ตลาดปลากระป๋องในประเทศเติบโตชะลอลง สะท้อนจากปริมาณการจำหน่ายในประเทศหดตัว 14.4% YoY เหลือเพียง 9.5 หมื่นตัน ขณะที่ยอดขายอยู่ที่ 10,551 ล้านบาท หดตัว 11.8% YoY ส่วนหนึ่งเป็นผลจากผู้บริโภคหันไปบริโภคอาหารกึ่งสำเร็จรูปและอาหารสำเร็จรูปประเภทอื่นๆ ที่จำหน่ายในร้านค้าปลีกสมัยใหม่เพิ่มขึ้น

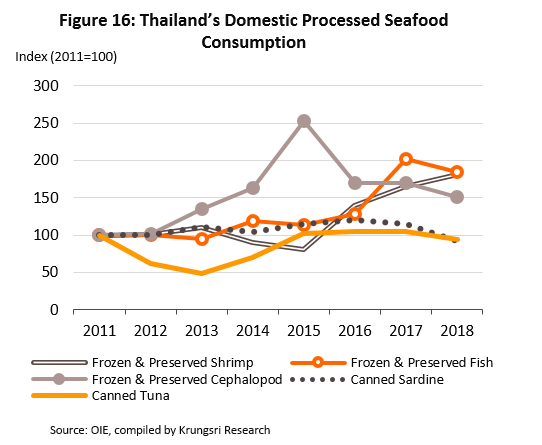

- อาหารทะเลแช่เย็นแช่แข็ง : ปี 2556-2560 ความต้องการบริโภคในประเทศเพิ่มขึ้นโดยเฉพาะผลิตภัณฑ์จากกุ้ง (สัดส่วน 52.5% ของมูลค่าตลาดอาหารทะเลแช่แข็ง) รองลงมา คือ ปลา (38.5%) และปลาหมึก (9.0%) โดยปริมาณการบริโภคในช่วงดังกล่าวขยายตัวเฉลี่ย 17.5% ต่อปี ขณะที่ยอดขายเพิ่มขึ้นเฉลี่ย 16.4% ต่อปี สำหรับปี 2561 ปริมาณการบริโภคอยู่ที่ 61,501 ตัน (-0.1% YoY) ส่วนยอดขายรวมอยู่ที่ 13,899 ล้านบาท เพิ่มขึ้น 0.7% YoY

ที่ผ่านมาอุตสาหกรรมอาหารทะเลแปรรูปของไทย ไม่เพียงได้รับผลกระทบจากภาวะชะลอตัวของตลาดทั้งในและต่างประเทศ แต่ราคาวัตถุดิบที่ปรับสูงขึ้นและการแข่งขันที่รุนแรงทำให้ผู้ประกอบการไทยไม่สามารถปรับขึ้นราคาจำหน่ายผลิตภัณฑ์แปรรูปให้สอดคล้องกับการปรับขึ้นของราคาวัตถุดิบ (ภาพที่ 18 และ 19) จึงส่งผลกดดันอัตรากำไรของธุรกิจอยู่บ้าง

แนวโน้มอุตสาหกรรม

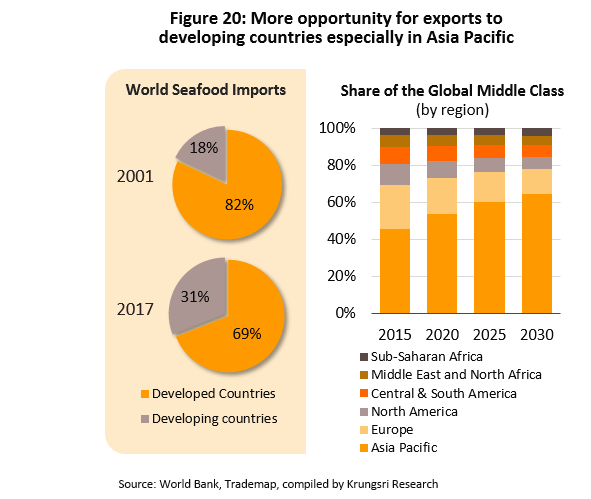

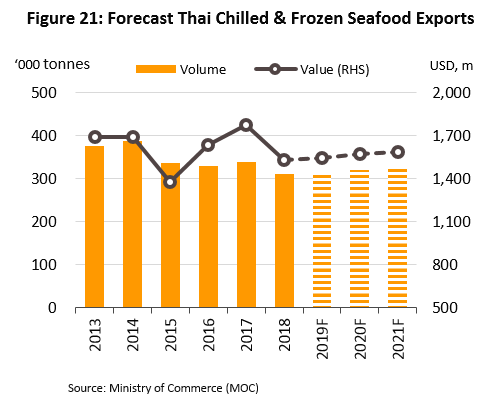

ปี 2562-2564 อุตสาหกรรมอาหารทะเลแปรรูปของไทยมีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไป โดยมีปัจจัยหนุนจาก 1) ความต้องการบริโภคอาหารทะเลมีแนวโน้มเพิ่มขึ้นทั้งตลาดส่งออกและตลาดในประเทศ ตามการขยายตัวของชุมชนเมืองและชนชั้นกลางโดยเฉพาะประเทศกำลังพัฒนาในภูมิภาคเอเชียแปซิฟิก ทำให้มีความต้องการบริโภคอาหารที่มีคุณภาพสูงขึ้น (ภาพที่ 20) 2) ภาพลักษณ์ของสินค้าอาหารทะเลของไทยที่ปรับดีขึ้นจะช่วยลดอุปสรรคในการขยายตลาดส่งออก โดยรายงานสถานการณ์การค้ามนุษย์ (TIP Report) ของสหรัฐฯ ฉบับล่าสุด (มิถุนายน 2561) ยกระดับไทยอยู่ในกลุ่ม “Tier 2” ซึ่งเป็นระดับดีที่สุดในประวัติศาสตร์ของไทย และเป็นระดับเดียวกับคู่แข่งในเอเชีย คือ อินเดีย อินโดนีเซีย และเวียดนาม ทั้งยังสูงกว่าจีนซึ่งอยู่ในกลุ่ม “Tier 3” นอกจากนี้ EU ยังปลดสถานะ “ใบเหลือง” ให้แก่ไทยจากประเด็น IUU Fishing เมื่อวันที่ 8 มกราคม 2562 สะท้อนความพยายามของรัฐบาลไทยในการแก้กฎหมายและกระบวนการทำประมง (ตาราง 8) ตลอดจนการเร่งปรับตัวของผู้ประกอบการไทย เพื่อให้มีการทำประมงตรงตามเกณฑ์ของ IUU Fishing และ 3) ปริมาณผลผลิตกุ้งทะเลเพาะเลี้ยงในประเทศมีแนวโน้มเพิ่มขึ้น โดยวิจัยกรุงศรีประเมินว่าผลผลิตกุ้งทะเลเพาะเลี้ยงจะเพิ่มขึ้น ส่วนหนึ่งเป็นผลจากนโยบายทางการเร่งเพิ่มความสามารถในการผลิตและเพาะเลี้ยง อาทิ สนับสนุนเงินทุนสำหรับพันธุ์กุ้ง และการตรวจโรคกุ้ง ทำให้มีวัตถุดิบป้อนโรงงานแปรรูปเพิ่มขึ้น

ธุรกิจมีปัจจัยเสี่ยงจาก 1) ทรัพยากรสัตว์น้ำธรรมชาติมีแนวโน้มลดลง จากภาวะโลกร้อนทำให้สภาพอากาศแปรปรวนกระทบต่อห่วงโซ่อุปทานสัตว์น้ำ ประกอบกับหลายชาติออกมาตรการควบคุมเรือประมงต่างชาติที่เข้าไปทําประมงในน่านน้ำ เช่น จำกัดปริมาณการจับสัตว์น้ำ จึงมีผลให้ต้นทุนสัตว์น้ำทรงตัวในระดับสูง ผลักดันให้ราคาอาหารทะเลแปรรูปมีแนวโน้มสูงขึ้น 2) การส่งออกอาหารทะเลของไทยอาจเผชิญปัจจัยท้าทายหลายด้าน เช่น ความนิยมบริโภคอาหารทะเลสดตามกระแสรักษ์สุขภาพ การเติบโตของการค้าภายในภูมิภาค (Intra-region Trade) ในกลุ่มประเทศยุโรปและอเมริกา และการที่สินค้าไทยไม่ได้สิทธิพิเศษ GSP ในตลาด EU ทำให้มีราคาแพงขึ้นเมื่อเทียบกับคู่แข่ง เป็นต้น และ 3) การแข่งขันด้านราคาที่รุนแรงขึ้นจากประเทศคู่แข่งโดยเฉพาะจีน อินเดีย และเวียดนาม ซึ่งมีความสามารถในการแข่งขันค่อนข้างสูง เนื่องจากมีต้นทุนการผลิตที่ต่ำกว่าไทย

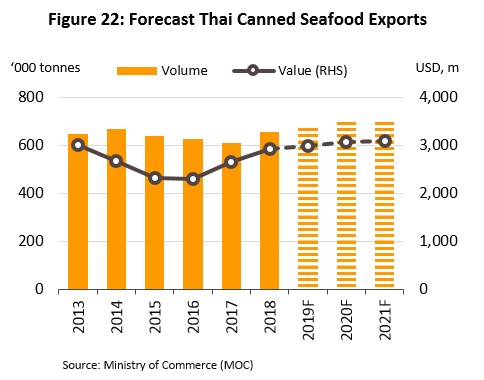

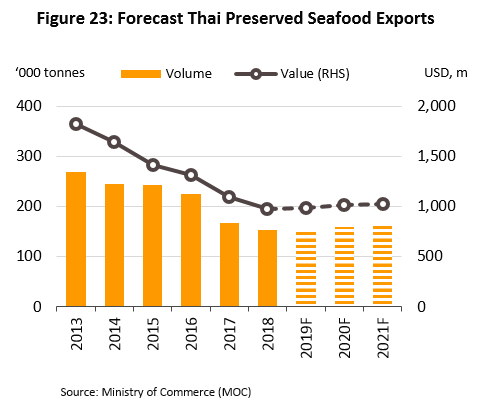

วิจัยกรุงศรีประเมินมูลค่าส่งออกอาหารทะเลแปรรูปปี 2562-2564 จะเติบโตในอัตราเฉลี่ย 1-2% ต่อปี จาก 0.02% ในปี 2561 แบ่งเป็น

-

อาหารทะเลปรุงสุก/ปรุงรส คาดว่าการส่งออกจะขยายตัวเฉลี่ย 1-2% ต่อปีในเชิงปริมาณและมูลค่า เทียบกับที่หดตัวต่อเนื่องในช่วงหลายปีที่ผ่านมา ผลจากตลาดอาหารพร้อมรับประทานของโลกมีแนวโน้มเติบโตดีตามการเปลี่ยนแปลง Life Style ของผู้บริโภค ประกอบกับผู้ผลิตเน้นกลยุทธ์พัฒนาผลิตภัณฑ์อาหารพร้อมรับประทานออกสู่ตลาดเพิ่มขึ้น เพื่อเพิ่มมูลค่าสินค้าและเพิ่มช่องทางการตลาดใหม่ๆ

สำหรับตลาดอาหารทะเลแปรรูปในประเทศคาดว่าจะขยายตัวเฉลี่ย 1-2% ต่อปีในเชิงปริมาณ และ 0-1% ต่อปีในเชิงมูลค่า (เทียบกับ -9.3% และ -5.1% ในปี 2561 ตามลำดับ) โดยเฉพาะอาหารทะเลแช่แข็งและปรุงสุก/ปรุงรสมีแนวโน้มเติบโตตาม Life Style ของผู้บริโภคที่นิยมบริโภคอาหารสำเร็จรูปหรือรับประทานอาหารนอกบ้านมากขึ้น อีกทั้งยังได้อานิสงส์จากการเติบโตต่อเนื่องของธุรกิจร้านอาหารและธุรกิจฟาสต์ฟู้ด รวมถึงผู้ประกอบการเร่งขยายช่องทางการขายผ่านร้านค้าปลีกสมัยใหม่เพิ่มความสะดวกสบายในการเข้าถึงผู้บริโภค ส่วนตลาดปลากระป๋องมีแนวโน้มเติบโตเพียง 2-3% ในเชิงปริมาณและมูลค่า เนื่องจากมีแนวโน้มถูกทดแทนด้วยอาหารสำเร็จรูป/กึ่งสำเร็จรูปประเภทอื่นมากขึ้น

มุมมองวิจัยกรุงศรี

คาดว่าอุตสาหกรรมอาหารทะเลแปรรูปของไทยในระยะ 1-3 ปีข้างหน้า (2562-2564) จะเติบโตตามความต้องการบริโภคที่เพิ่มขึ้น อย่างไรก็ตาม อัตรากำไรของธุรกิจยังถูกกดดันจากต้นทุนวัตถุดิบ (อัตราค่าจ้าง ราคาน้ำมัน รวมถึงค่าใช้จ่ายที่เกิดจากนโยบายภาครัฐโดยเฉพาะการแก้ปัญหา IUU) และราคาสัตว์น้ำที่ทรงตัวในระดับสูง ท่ามกลางการแข่งขันในตลาดโลกที่รุนแรงจากการขยายฐานการผลิตของประเทศคู่แข่ง ด้านธุรกิจสนับสนุนในห่วงโซ่การผลิตมีแนวโน้มชะลอตัวต่อเนื่องจากปัญหาเชิงโครงสร้างที่ยังต้องใช้เวลาในการปรับตัว

-

โรงงานอาหารแช่แข็งและแปรรูป: คาดว่ารายรับจะขยายตัวตามความต้องการของตลาดส่งออกและตลาดในประเทศ แต่อัตรากำไรของธุรกิจอาจชะลอลงบ้าง เนื่องจากเผชิญการแข่งขันรุนแรงในตลาดโลก และต้นทุนการผลิตมีแนวโน้มสูงขึ้น

-

โรงงานผลิตอาหารทะเลกระป๋อง: คาดว่าความต้องการบริโภคที่เพิ่มขึ้นในประเทศกำลังพัฒนาจะหนุนรายรับของธุรกิจให้เติบโตต่อเนื่องโดยเฉพาะปลาทูน่ากระป๋องซึ่งผู้ผลิตไทยมีศักยภาพในการทำตลาดสูง แต่การแข่งขันมีแนวโน้มรุนแรงขึ้นและการใช้มาตรการกีดกันการค้ามากขึ้น อาจกระทบอัตราการทำกำไรของธุรกิจให้แคบลง โดยเฉพาะโรงงานผลิตอาหารทะเลกระป๋องที่เน้นใช้วัตถุดิบจากปลาซาร์ดีน ปลาแมคเคอเรล กุ้ง และหอย ซึ่งส่วนใหญ่เป็น SMEs

-

ฟาร์มเพาะเลี้ยงสัตว์น้ำ: แม้สถานการณ์โรค EMS ในกุ้งจะคลี่คลาย และผลผลิตกุ้งมีแนวโน้มเพิ่มขึ้น แต่ธุรกิจยังเผชิญแรงกดดันจากปัญหาการแข่งขันสูงและผลผลิตกุ้งในตลาดโลกเพิ่มขึ้นมาก ทำให้ราคากุ้งปรับขึ้นได้ไม่มากหรืออาจตกต่ำในบางช่วง นอกจากนี้ ผู้ประกอบการยังต้องรับภาระต้นทุน เช่น ต้นทุนอาหารสัตว์ที่ปรับเพิ่มขึ้นต่อเนื่อง และต้นทุนปรับระบบฟาร์มเพื่อป้องกันการเกิดโรคระบาด เป็นต้น

-

ธุรกิจเรือประมงทั่วไป (ไม่นับรวมกองเรือประมงที่จับสัตว์เพื่อใช้เป็นวัตถุดิบในกิจการของตนเอง): แม้ความต้องการสัตว์น้ำของโรงงานแปรรูปจะมีแนวโน้มเพิ่มขึ้น แต่คาดว่าส่วนใหญ่จะมาจากการนำเข้า อีกทั้งธุรกิจเรือประมงส่วนใหญ่ไม่มีตลาดรองรับแน่นอน จึงมีความเสี่ยงด้านตลาด การดำเนินธุรกิจยังมีต้นทุนสูงขึ้นตามราคาน้ำมัน ปัญหาขาดแคลนแรงงาน และต้องลงทุนปรับเปลี่ยนอุปกรณ์ให้เป็นไปตามระเบียบ IUU Fishing จึงมีความเสี่ยงประสบภาวะขาดทุนต่อเนื่อง

-

คลังสินค้า (อาหารทะเล) แช่เย็นหรือแช่แข็ง: คาดว่าความต้องการเก็บรักษาวัตถุดิบสัตว์น้ำจะเพิ่มขึ้นตามการขยายตัวของอุตสาหกรรมแปรรูปอาหารทะเล แต่การแข่งขันในธุรกิจมีความรุนแรงจากปัญหาพื้นที่รับฝากส่วนเกินที่มีอยู่มาก เนื่องจากผู้ประกอบการอุตสาหกรรมแปรรูปอาหารทะเลรายใหญ่มีการลงทุนคลังสินค้าเก็บรักษาสินค้าของตนเอง เพื่อให้สามารถตรวจสอบย้อนกลับได้ตามมาตรฐาน/ข้อกำหนดของประเทศคู่ค้า ทำให้ผู้ประกอบการคลังสินค้าแช่เย็นแช่แข็งมีอำนาจต่อรองกับลูกค้าต่ำ และผลประกอบการยังคงมีแนวโน้มชะลอลง

[1] ที่มา : OIE, MOC และประมาณการโดยวิจัยกรุงศรี

[2] อ้างอิงข้อมูลสถิติอุตสาหกรรม โดยสำนักงานเศรษฐกิจอุตสาหกรรม

[3] ที่มา : OIE, MOC และประมาณการโดยวิจัยกรุงศรี

[4] ปี 2560 ประเทศไทยมีโรงเพาะฟักและอนุบาลลูกกุ้ง 251 ฟาร์ม พื้นที่รวม 674 ไร่ และฟาร์มเลี้ยงกุ้งที่ได้มาตรฐาน 8,248 ฟาร์ม พื้นที่รวม 1.4 แสนไร่ (อ้างอิงจากสถิติของกระทรวงเกษตรและสหกรณ์)

[5] โรคกุ้งตายด่วน (Shrimp Early Mortality Syndrome: EMS) เป็นโรคระบาดในกุ้งเพาะเลี้ยงจากการติดเชื้อแบคทีเรีย มีผลให้เซลล์ตับและตับอ่อนของกุ้งถูกทำลายอย่างรุนแรง มักเกิดกับลูกกุ้งที่ปล่อยลงบ่อเลี้ยงในช่วง 20-30 วันแรก มีอัตราการตายสูงถึง 90-100% ในระยะเวลาเพียง 2 - 3 วัน หลังพบอาการของโรค

[6] ได้แก่ ปลาทูน่าท้องแถบ (Skipjack Tuna) ปลาทูน่าครีบเหลือง (Yellowfin Tuna) ปลาทูน่าครีบยาว (Albacore or Long Finned Tunas) ปลาทูน่าตาโต (Bigeye Tuna) และปลาทูน่าครีบน้ำเงิน (Bluefin Tuna) ซึ่งเป็นปลาน้ำลึกไม่สามารถจับได้ในแถบทะเลไทย ส่วนใหญ่กระจายตัวตามมหาสมุทรแอตแลนติก มหาสมุทรอินเดีย และมหาสมุทรแปซิฟิก

[7] Trafficking in Person Report หรือ TIP REPORT เป็นรายงานประจำปีของกระทรวงการต่างประเทศสหรัฐฯ เกี่ยวกับสถานการณ์การค้ามนุษย์ในประเทศต่างๆ จำแนกได้เป็น 4 ระดับ คือ 1) Tier 1 หรือประเทศที่รัฐบาลปฏิบัติได้ตามมาตรฐาน 2) Tier 2 หรือประเทศที่รัฐบาลกำลังใช้ความพยายามที่จะปฏิบัติให้ได้ตามมาตรฐาน 3) Tier 2 Watch list หรือประเทศที่รัฐบาลกำลังใช้ความพยายามในการที่จะปฏิบัติให้ได้ตามมาตรฐาน แต่จำนวนผู้ที่ตกเป็นเหยื่อค้ามนุษย์มีจำนวนมาก หรือกำลังเพิ่มขึ้นมาก หรือไม่สามารถแสดงหลักฐานว่ามีความพยายามเพิ่มขึ้นที่จะต่อแก้ปัญหา และ 4) Tier 3 หรือประเทศที่รัฐบาลไม่ได้ปฏิบัติตามมาตรฐานขั้นต่ำและไม่ได้ใช้ความพยายามอย่างมีนัยสำคัญที่จะดำเนินการแก้ไข

[8] Illegal, Unregulated and Unreported (IUU) Fishing ของ EU จำแนกกลุ่มประเทศที่เกี่ยวข้องกับการทำประมงเป็น 3 กลุ่ม คือ 1) กลุ่มที่ปลอดจากการทำประมงผิดกฎหมาย ขาดการรายงาน และไร้การควบคุม 2) กลุ่มที่ได้รับ "ใบเหลือง" หรือที่ต้องมีการปรับปรุงแก้ไขให้เป็นไปตามเกณฑ์ และ 3) กลุ่มที่ได้รับ "ใบแดง" หรือถูกคว่ำบาตรการนำเข้าสินค้าประมงจาก EU

[9] การหยุดการระบาดของโรคกุ้งตายด่วนจะต้องใช้เวลาในการพักบ่อกุ้ง เพื่อกำจัดสารอินทรีย์ก้นบ่อและตากบ่อให้แห้ง และจำเป็นต้องมีการจัดระบบบริหารจัดการบ่อกุ้งใหม่ อาทิ มีระบบพักน้ำ ฆ่าเชื้อและพาหะนำเชื้อในบ่อและในน้ำที่ใช้เลี้ยงกุ้งโดยใช้คลอรีนหรือไอโอดีน มีระบบกรองน้ำอย่างละเอียด ให้ความสำคัญกับการตรวจเช็คคุณภาพลูกกุ้ง ลดความหนาแน่นของปริมาณกุ้งในบ่อ ซึ่งเป็นระบบการเลี้ยงกุ้งที่มีต้นทุนสูงขึ้น