EXECUTIVE SUMMARY

ในปี 2567-2569 คาดว่าแนวโน้มปริมาณการผลิตไก่จะเติบโต 2.0-3.0% ต่อปี อยู่ที่ 1.99-2.10 พันล้านตัว และปริมาณเนื้อไก่จะยังคงเติบโต 1.5-2.5% ต่อปี อยู่ที่ 3.19-3.35 ล้านตัน ตามทิศทางความต้องการของตลาดทั้งในประเทศและต่างประเทศที่จะขยายตัวดีขึ้น รวมถึงการปรับลดลงของต้นทุนอาหารสัตว์ตามราคาธัญพืช อาทิ ถั่วเหลือง และข้าวโพดเลี้ยงสัตว์ ซึ่งมีอุปทานเพิ่มขึ้นทั้งในประเทศและต่างประเทศ โดยปริมาณการบริโภคในประเทศคาดจะเติบโต 1.0-2.0 % ต่อปี แรงหนุนจาก 1) ภาวะเศรษฐกิจและกำลังซื้อในประเทศที่คาดว่าจะยังฟื้นตัวช้า เอื้อให้ผู้บริโภคยังคงมองหาสินค้าที่มีราคาเข้าถึงได้ง่าย 2) การเป็นผลิตภัณฑ์อาหารที่ให้โปรตีนสูง ไขมันต่ำ สอดรับกระแสรักสุขภาพในปัจจุบัน และ 3) การฟื้นตัวของธุรกิจร้านอาหารและภาคท่องเที่ยวจากจำนวนนักท่องเที่ยวที่เพิ่มขึ้น ส่วนปริมาณการส่งออกคาดเติบโต 3.5-4.5% ต่อปี แรงหนุนจาก 1) ความร่วมมือทางการค้าทั้งกับกลุ่มประเทศในตะวันออกกลางที่จะเอื้อต่อการส่งออกไก่แปรรูปในตลาดฮาลาล และกลุ่มประเทศเพื่อนบ้าน อาทิ สปป.ลาว และมาเลเซียที่หนุนการส่งออกไก่แช่เย็นแช่แข็ง ทำให้ช่องทางตลาดโดยรวมกว้างขึ้น 2) ภาวะฟื้นตัวของเศรษฐกิจโลกที่ยังช้า ส่งผลให้ผู้บริโภคในต่างประเทศยังคงเลือกผลิตภัณฑ์โปรตีนที่มีราคาเข้าถึงได้ง่าย 3) ผลิตภัณฑ์ไก่มีไขมันน้อยกว่าโปรตีนสัตว์บกชนิดอื่น ทำให้ยังคงตอบโจทย์กระแสรักษ์สุขภาพของผู้บริโภค และ 4) ผู้บริโภคในตลาดส่งออกมีความต้องการซื้อสูงขึ้นตามแนวโน้มราคาที่ลดลง ตามต้นทุนที่ลดลง

มุมมองวิจัยกรุงศรี

-

โรงงานไก่แช่แข็งและแปรรูป: ความต้องการของตลาดในประเทศคาดว่าจะเพิ่มขึ้นตามการทยอยฟื้นตัวของเศรษฐกิจและการฟื้นตัวของภาคท่องเที่ยว ส่วนความต้องการในต่างประเทศจะขยายตัวได้จากโอกาสในตลาดอาหารฮาลาลในกลุ่มประเทศมุสลิมในตะวันออกกลาง หรือกลุ่มประเทศเพื่อนบ้านอย่างมาเลเซีย ประกอบกับไทยมีจุดแข็งด้านกระบวนการผลิตที่ได้รับการยอมรับจากคู่ค้าหลากหลายประเทศ อย่างไรก็ตาม ปัจจัยท้าทายที่อาจยังจำกัดการเติบโต ได้แก่การยกเลิกมาตรการตอบโต้การทุ่มตลาดของจีนให้กับผลิตภัณฑ์ไก่จากบราซิล และการช่วยเหลือของยุโรปในการสนับสนุนการนำเข้าสินค้าจากยูเครน เป็นต้น

-

ฟาร์มไก่เนื้อ: ความต้องการคาดว่าจะเพิ่มขึ้น ขณะที่ต้นทุนอาหารสัตว์มีแนวโน้มปรับลดลง ช่วยหนุนโอกาสในการทำกำไรโดยเฉพาะผู้ประกอบการรายใหญ่ที่ได้เปรียบด้านการประหยัดต่อขนาด และมีตลาดรองรับ ส่วนผู้ประกอบการรายย่อยอาจจะยังคงแข่งขันได้ยาก ทำให้ความสามารถในการทำกำไรยังจำกัด

ข้อมูลพื้นฐาน

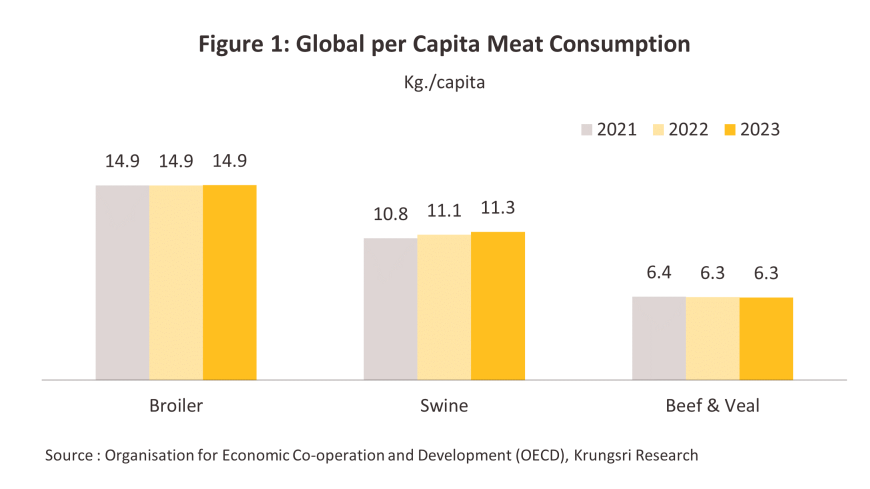

ไก่เป็นสัตว์ที่ให้โปรตีนสูงอันดับหนึ่งในกลุ่มเนื้อสัตว์บก1/ มีไขมันต่ำ และเป็นหนึ่งในสัตว์เศรษฐกิจที่ให้ผลตอบแทนเร็ว เนื่องจากใช้เวลาในการเลี้ยงสั้นกว่าสัตว์เศรษฐกิจประเภทอื่น อีกทั้งมีอัตราการเปลี่ยนอาหารเป็นน้ำหนักตัวสูง2/ และต้านทานโรคได้ดี ส่งผลให้ปริมาณการผลิตและการบริโภคไก่สูงกว่าเนื้อสัตว์ประเภทอื่น โดยอัตราการบริโภคไก่ทั่วโลกในปี 25653/ เฉลี่ยที่ 14.9 กิโลกรัม/คน/ปี รองลงมาเป็นสุกรและเนื้อวัวที่ 11.1 และ 6.3 กิโลกรัม/คน/ปี ตามลำดับ สำหรับผลิตภัณฑ์ไก่เพื่อการบริโภค ส่วนใหญ่จะอยู่ในรูปของ 1) ไก่แช่เย็น 2) ไก่แช่แข็ง และ 3) ไก่แปรรูปหรือไก่ปรุงสุก/ปรุงรสแช่แข็ง ซึ่งแต่ละผลิตภัณฑ์มีกรรมวิธีการผลิตที่ต่างกัน ดังนี้

-

ไก่แช่เย็น (Chilled Chicken): เป็นการเก็บรักษาเนื้อไก่ที่อุณหภูมิต่ำเฉลี่ย 0 - 5 องศาเซลเซียส ผลิตภัณฑ์อยู่ในรูปของไก่ทั้งตัว ชิ้นเนื้อและเครื่องในไก่ชำแหละ และส่วนอื่นๆของไก่

-

ไก่แช่แข็ง (Frozen Chicken): เป็นการถนอมอาหารที่อุณหภูมิต่ำกว่า -18 องศาเซลเซียส ผลิตภัณฑ์อยู่ในรูปของไก่ทั้งตัว ชิ้นเนื้อและเครื่องในไก่ เนื้อไก่ตัดขนาดเท่าลูกเต๋าและเนื้อไก่บด เป็นต้น

-

ไก่แปรรูป (Processed Chicken): ผลิตภัณฑ์ขั้นปลายที่ช่วยเพิ่มมูลค่าเนื้อไก่ แบ่งเป็น 1) เนื้อไก่แปรรูปที่ไม่ผ่านการทำให้สุกเพื่อให้ผู้บริโภคนำไป ประกอบอาหารขั้นสุดท้าย และ 2) ผลิตภัณฑ์ไก่แปรรูปที่ผ่านการทำให้สุกหรือกึ่งสุก จากนั้นจะผ่านกระบวนการแปรรูปแช่แข็งด้วยอุณหภูมิต่ำกว่า -18 องศาเซลเซียส ผลิตภัณฑ์อยู่ในรูปของขาไก่ย่าง ปีกไก่รมควัน สะเต๊ะไก่ เบอร์เกอร์ไก่ นักเก็ตไก่ สเต็กไก่ ไก่คาราเกะ ลูกชิ้นไก่ ไก่ชุบแป้งทอด และไก่หมักซอส เป็นต้น

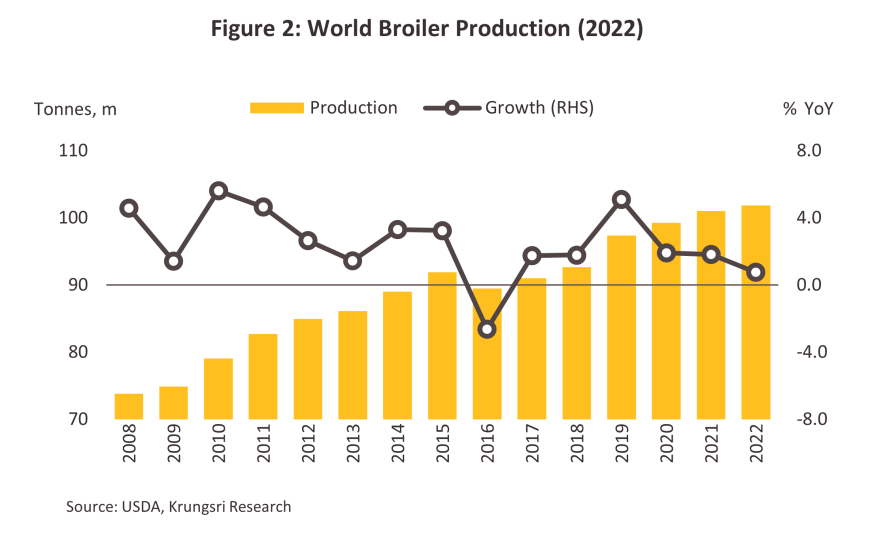

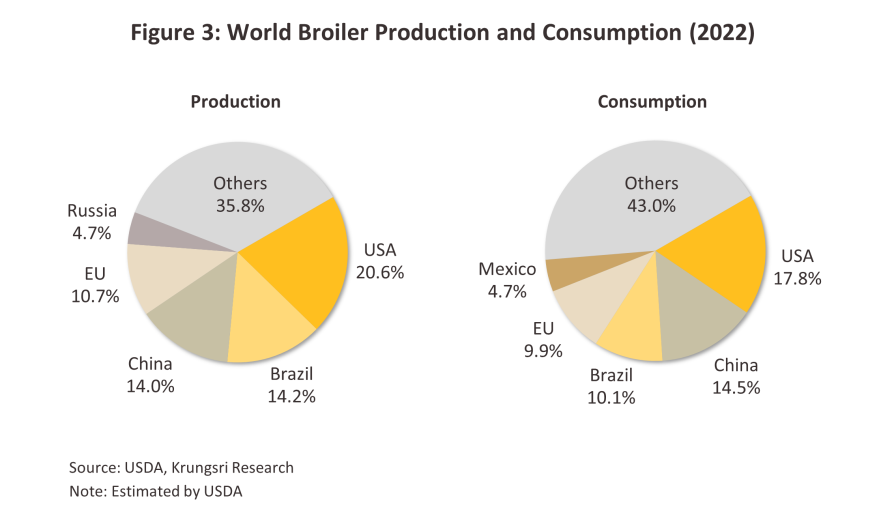

ปี 2565 ผลผลิตไก่เนื้อทั่วโลกอยู่ที่ 101.8 ล้านตัน เพิ่มขึ้น 0.8% จากปี 2564 (ภาพที่ 2) โดยภูมิภาคอเมริกาเป็นแหล่งผลิตใหญ่ที่สุดของโลก คิดเป็นสัดส่วน 47.1% ของผลผลิตทั่วโลก รองลงมา คือ เอเชีย (31.4%) ยุโรป (13.0%) แอฟริกา (7.2%) และโอเชียเนีย (1.3%) หากพิจารณาเป็นรายประเทศ สหรัฐฯ เป็นผู้ผลิตไก่เนื้ออันดับ 1 ของโลก มีผลผลิต 21.0 ล้านตัน (สัดส่วน 20.6% ของผลผลิตทั่วโลก) รองลงมา คือ บราซิล 14.5 ล้านตัน (14.2%) จีน 14.3 ล้านตัน (14.0%) และสหภาพยุโรป 10.9 ล้านตัน (10.7%) (ภาพที่ 3) สำหรับประเทศไทยมีผลผลิตไก่เนื้อ 3.3 ล้านตัน (3.2%) อยู่ในอันดับ 7 ของโลก (ที่มา : USDA) โดยผลผลิตไก่เนื้อของโลกส่วนใหญ่ใช้บริโภคในประเทศเป็นหลัก (สัดส่วนเฉลี่ย 97.5% ของปริมาณผลผลิตทั่วโลก) ส่วนปริมาณการบริโภคไก่เนื้อทั่วโลกอยู่ที่ 99.3 ล้านตัน เพิ่มขึ้น 0.7% จากปี 2564 ประเทศผู้บริโภครายใหญ่ที่สุดของโลก คือ สหรัฐฯ มีปริมาณการบริโภครวม 17.7 ล้านตัน คิดเป็นสัดส่วน 17.8% ของการบริโภคไก่เนื้อทั่วโลก รองลงมา ได้แก่ จีน 14.4 ล้านตัน (14.5%) บราซิล 10.0 ล้านตัน (10.1%) และสหภาพยุโรป 9.9 ล้านตัน (9.9%) โดยประเทศไทยบริโภคไก่เนื้อ 2.5 ล้านตัน (2.5%) อยู่ในอันดับ 9 ของโลก

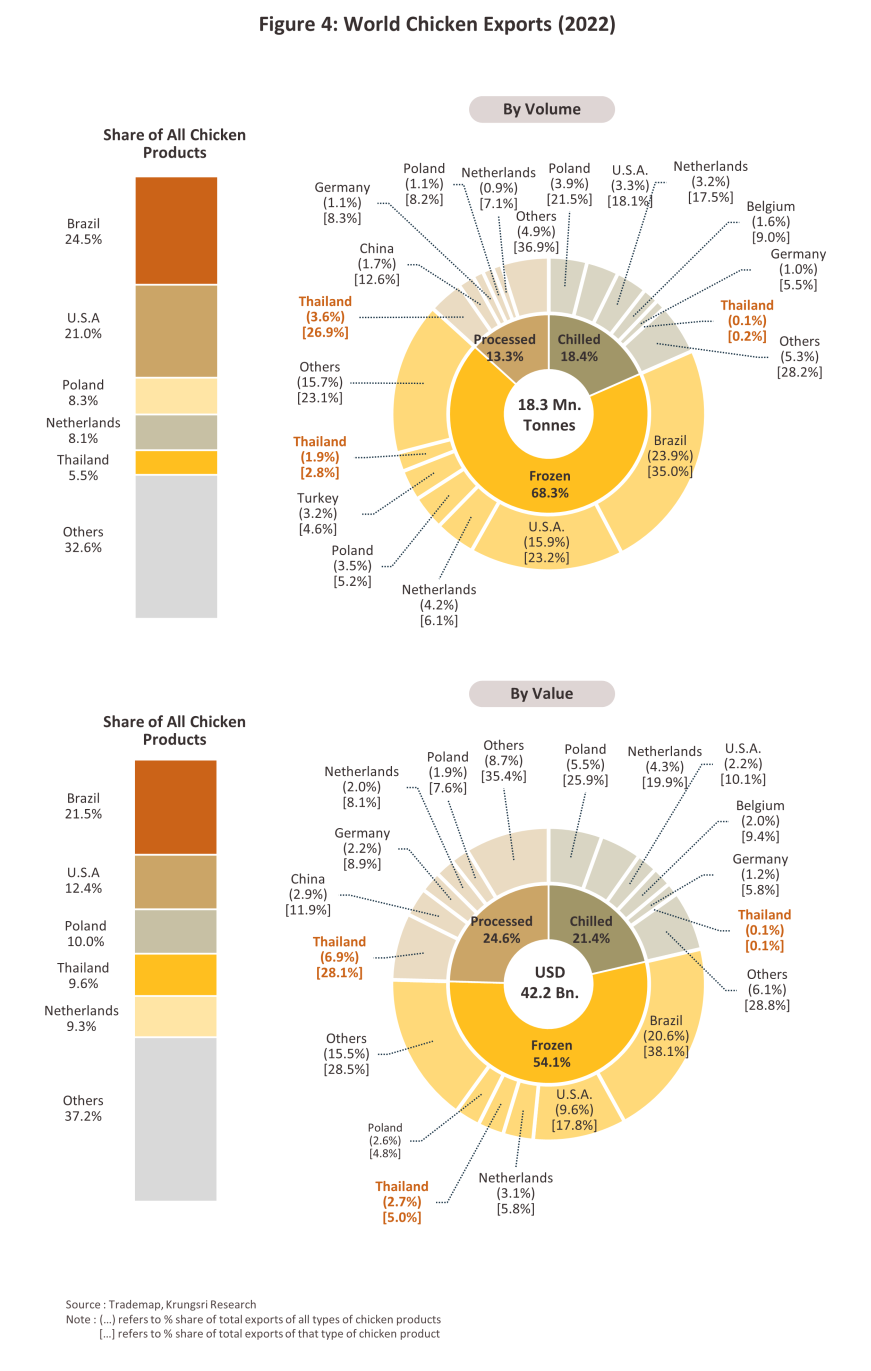

การส่งออกผลิตภัณฑ์ไก่เนื้อในตลาดโลกมีปริมาณ 18.3 ล้านตัน คิดเป็นมูลค่า 42.2 พันล้านดอลลาร์สหรัฐ ในปี 2565 ประเทศผู้ส่งออกไก่เนื้อรายใหญ่ของโลก คือ บราซิล มีสัดส่วนส่งออกอยู่ที่ 24.5% ของปริมาณส่งออกไก่เนื้อของโลก รองลงมา ได้แก่ สหรัฐฯ (21.0%) โปแลนด์ (8.3%) เนเธอร์แลนด์ (8.1%) และไทย (5.5%) (ภาพที่ 4) สำหรับประเภทผลิตภัณฑ์ไก่ส่งออกและผู้ส่งออกรายใหญ่ของโลก จำแนกได้ดังนี้

-

ไก่แช่แข็ง มีสัดส่วน 54.1% และ 68.3% ของมูลค่าและปริมาณการส่งออกผลิตภัณฑ์ไก่ทุกประเภทของโลก ตามลำดับ โดย 82.7% ของปริมาณการส่งออกไก่แช่แข็งทั้งหมดของโลก เป็นผลิตภัณฑ์ไก่ชำแหละ ที่เหลือเป็นการส่งออกไก่แช่แข็งทั้งตัว ประเทศผู้ส่งออกรายใหญ่ ได้แก่ บราซิล สหรัฐฯ และเนเธอร์แลนด์ มีสัดส่วนส่งออกรวมกันมากกว่า 64% ของปริมาณส่งออกไก่แช่แข็งในตลาดโลก ส่วนไทยเป็นผู้ส่งออกอันดับ 6 สัดส่วน 2.8%

-

ไก่แปรรูป มีสัดส่วน 24.6% และ 13.3% ของมูลค่าและปริมาณการส่งออกผลิตภัณฑ์ไก่ทุกประเภทของโลก ตามลำดับ ประเทศไทยเป็นผู้ส่งออกรายใหญ่ที่สุดของโลก คิดเป็นสัดส่วน 26.9% ของปริมาณส่งออกไก่แปรรูปทั้งหมดในตลาดโลก รองลงมา คือ จีน 12.6% เยอรมนี 8.3% และโปแลนด์ 8.2%

-

ไก่แช่เย็น มีสัดส่วน 21.4% และ 18.4% ของมูลค่าและปริมาณการส่งออกผลิตภัณฑ์ไก่ทุกประเภทของโลก ตามลำดับ โดย 92.0% ของปริมาณการส่งออกไก่แช่เย็นทั้งหมดของโลกเป็นผลิตภัณฑ์ไก่ชำแหละ ที่เหลือเป็นการส่งออกไก่แช่เย็นทั้งตัว ประเทศผู้ส่งออกรายใหญ่ของโลก คือ โปแลนด์ สัดส่วน 21.5% ของปริมาณส่งออกไก่แช่เย็นในตลาดโลก สหรัฐฯ 18.1% และเนเธอร์แลนด์ 17.5% ส่วนไทยอยู่ในอันดับที่ 29 สัดส่วน 0.2%

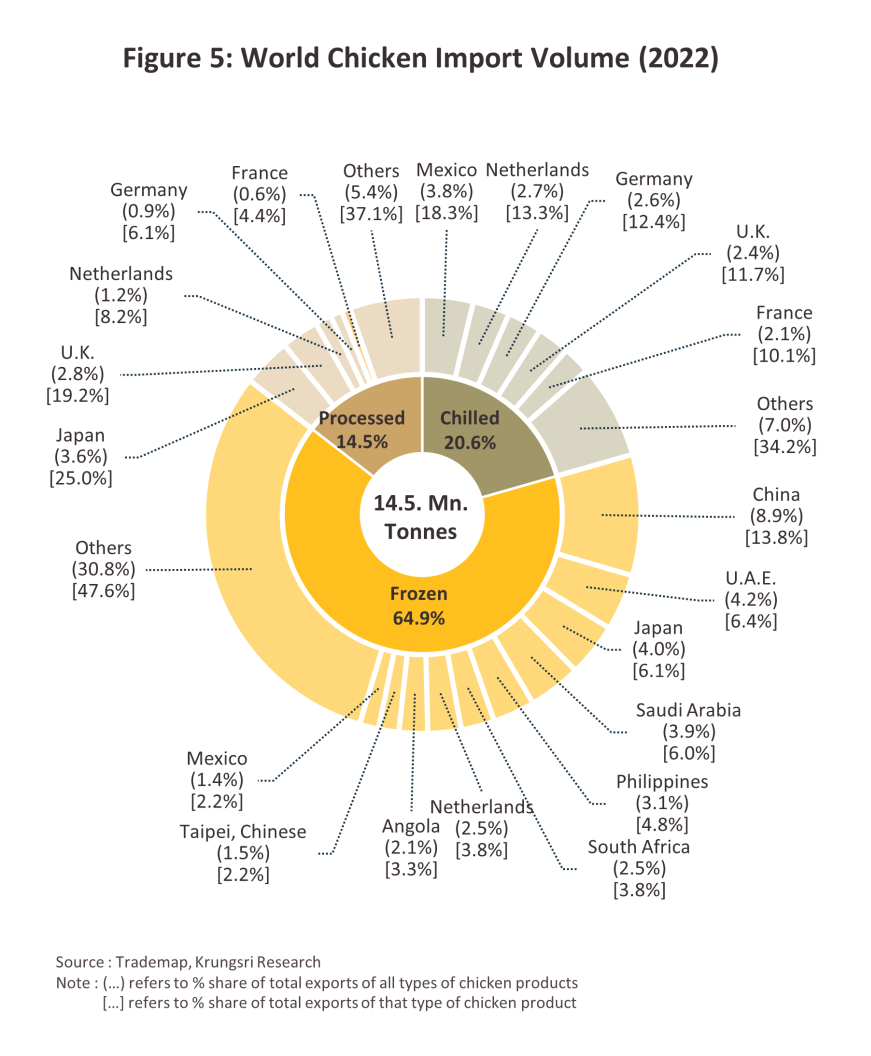

สำหรับประเภทผลิตภัณฑ์ไก่นำเข้า และผู้นำเข้ารายใหญ่ จำแนกได้ดังนี้ (ภาพที่ 5)

-

ไก่แช่แข็ง มีสัดส่วน 64.9% ของปริมาณการนำเข้าผลิตภัณฑ์ไก่ทุกประเภทของโลก ตลาดผู้นำเข้ารายใหญ่ ได้แก่ จีน มีสัดส่วน 13.8% ของปริมาณการนำเข้าไก่แช่แข็งทั่วโลก รองลงมา คือ สหรัฐอาหรับเอมิเรตส์ 6.4% ญี่ปุ่น 6.1% และซาอุดีอาระเบีย 6.0%

-

ไก่แช่เย็น มีสัดส่วน 20.6% ของปริมาณการนำเข้าผลิตภัณฑ์ไก่ทุกประเภทของโลก ส่วนใหญ่เป็นการนำเข้าจากประเทศที่อยู่ในภูมิภาคเดียวกัน โดยผู้นำเข้ารายใหญ่ในยุโรป ได้แก่ เนเธอร์แลนด์ สัดส่วน 13.3% ของปริมาณนำเข้าไก่แช่เย็นของโลก เยอรมนี 12.4% สหราชอาณาจักร 11.7% และฝรั่งเศส 10.1% ขณะที่เม็กซิโกและแคนาดาในทวีปอเมริกาเหนือมีสัดส่วนนำเข้า 18.3% และ 5.0% ตามลำดับ ส่วนใหญ่เป็นการนำเข้าจากสหรัฐฯ

-

ไก่แปรรูป มีสัดส่วน 14.5% ของปริมาณนำเข้าผลิตภัณฑ์ไก่ทุกประเภทของโลก โดยประเทศผู้นำเข้าสำคัญ ได้แก่ ญี่ปุ่น มีสัดส่วน 25.0% ของปริมาณนำเข้าผลิตภัณฑ์ไก่แปรรูปของโลก รองลงมา คือ สหราชอาณาจักร 19.2% เนเธอร์แลนด์ 8.2% เยอรมนี 6.1% และฝรั่งเศส 4.4%

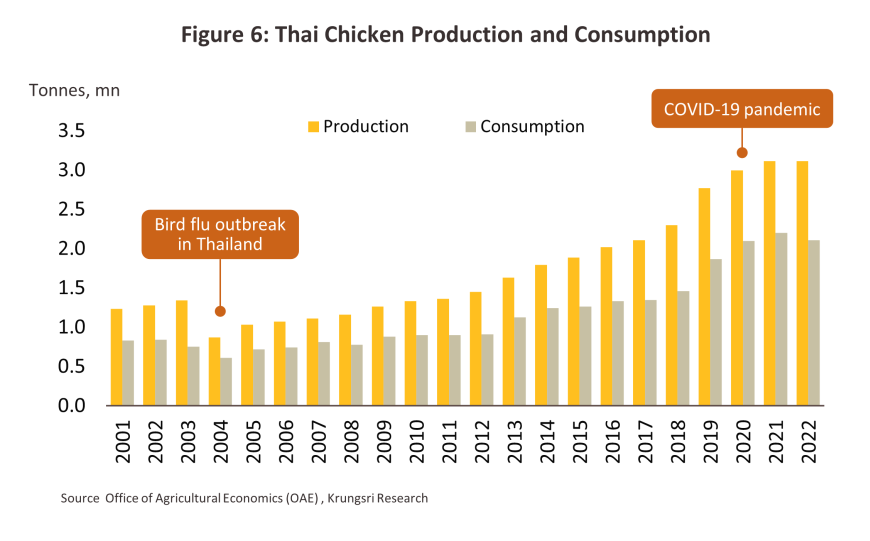

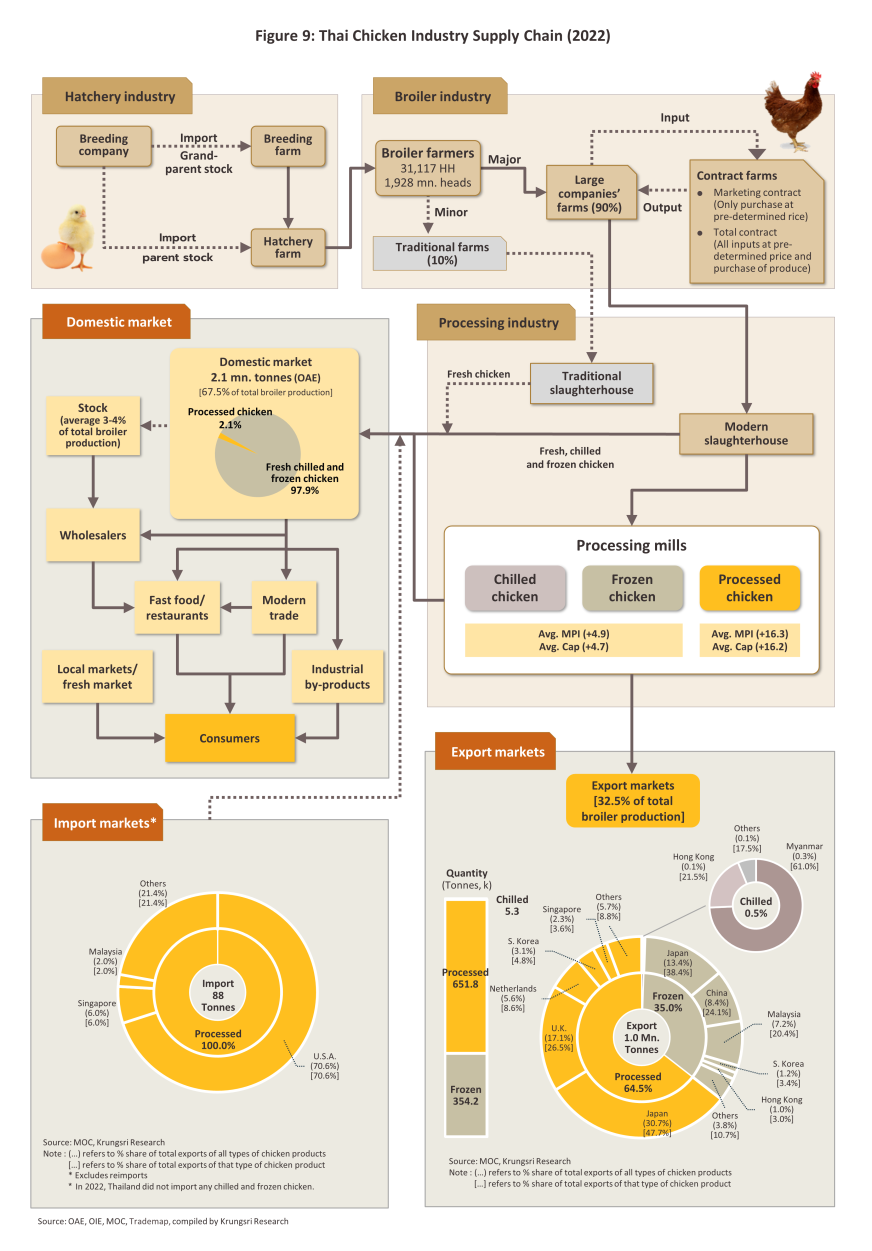

ในปี 2565 ปริมาณผลผลิตเนื้อไก่ของไทยอยู่ที่ 3.1 ล้านตัน ขณะที่การบริโภคเนื้อไก่ในประเทศอยู่ที่ 2.1 ล้านตัน หรือประมาณ 67.5% ของผลผลิตไก่เนื้อทั้งหมด (ภาพที่ 6) ส่วนใหญ่เป็นการบริโภคในรูปเนื้อไก่สดชำแหละ ส่วนผลผลิตไก่เนื้อที่เหลือจะถูกนำไปเป็นวัตถุดิบในอุตสาหกรรมไก่แปรรูปและแช่แข็ง ซึ่งเน้นตลาดส่งออกเป็นหลัก โดยไทยเป็นผู้ส่งออกอันดับ 1 และ 6 ของโลก ตามลำดับ (ที่มา: Trademap 2565)

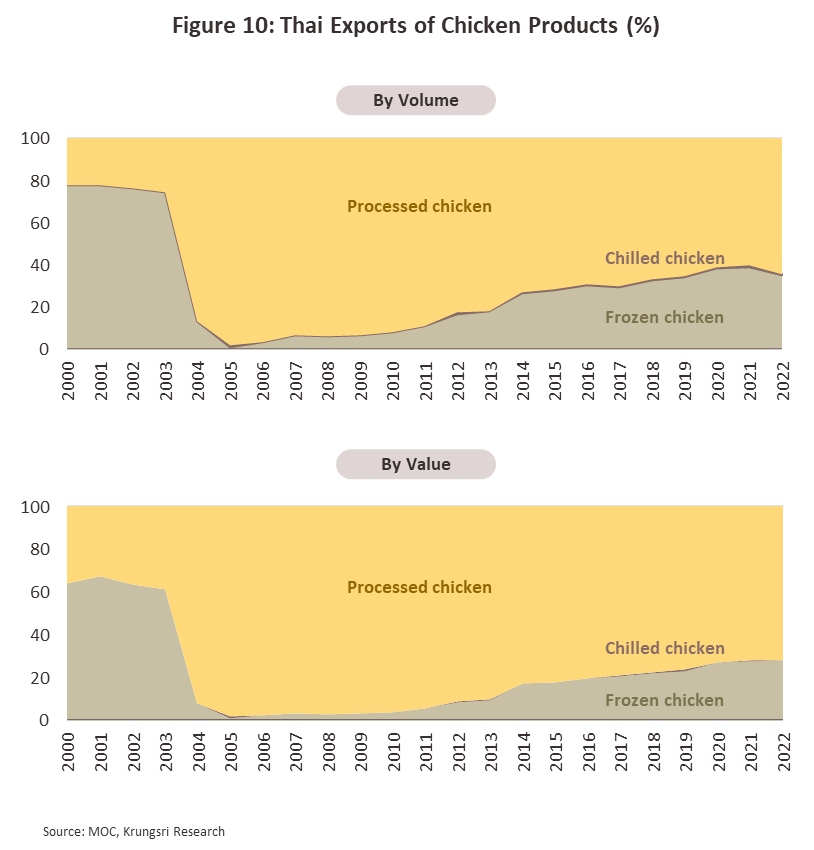

โครงสร้างการส่งออกอุตสาหกรรมไก่แช่เย็น แช่แข็งและแปรรูปของไทยเปลี่ยนแปลงอย่างมีนัยสำคัญนับจากปี 2547 ผลจากการระบาดของโรคไข้หวัดนกอย่างรุนแรง4/ ทำให้เกิดความกังวลเกี่ยวกับความปลอดภัยด้านอาหาร (Food Safety) ส่งผลให้ประเทศคู่ค้าสำคัญ ได้แก่ ญี่ปุ่น เยอรมนี เกาหลีใต้ และจีน ระงับการนำเข้าผลิตภัณฑ์ไก่แช่แข็งจากไทย (สัดส่วนส่งออกรวมกันถึง 79.5% ของปริมาณส่งออกไก่ทั้งหมดของไทย ในปี 2546) ผู้ประกอบการไทยจึงปรับไปผลิตและส่งออกไก่แปรรูปซึ่งเป็นผลิตภัณฑ์ที่ได้รับการยอมรับจากประเทศคู่ค้า5/ ทำให้ไก่แปรรูปกลายเป็นผลิตภัณฑ์ส่งออกหลักของอุตสาหกรรมนี้จนถึงปัจจุบัน โดยมีส่วนแบ่งตลาด อยู่ที่ 64.5% ของปริมาณการส่งออกไก่ทั้งหมดของไทย และ 26.9% ของตลาดไก่แปรรูปโลกในปี 2565

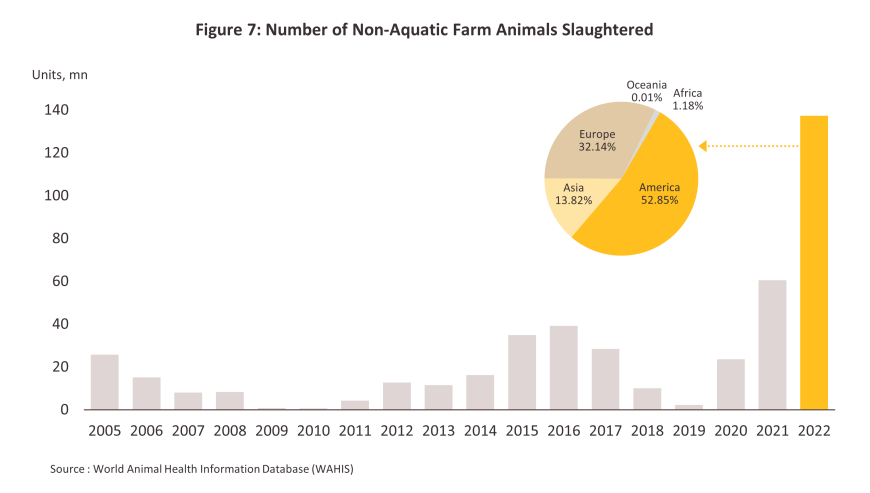

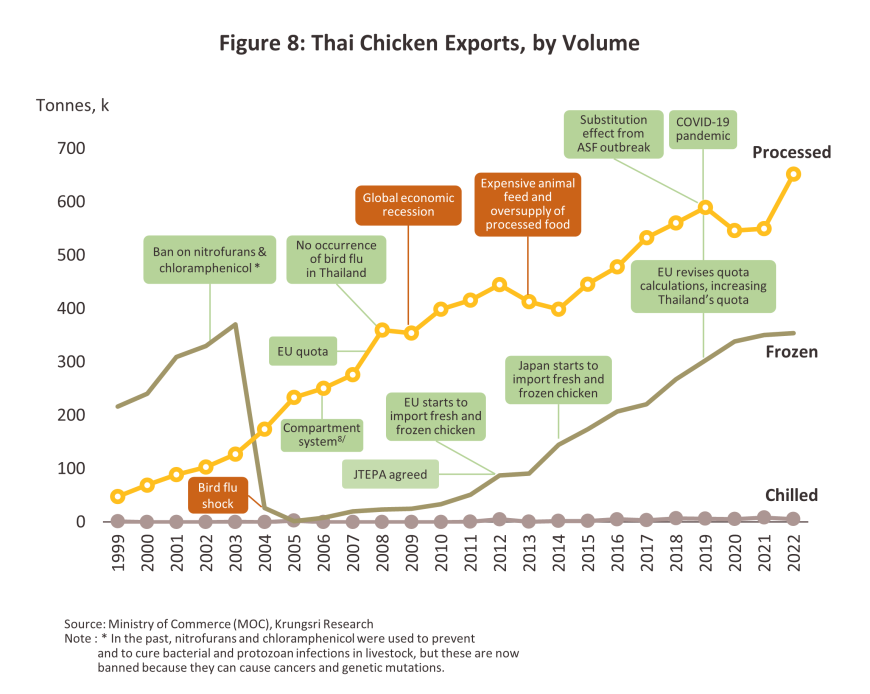

การส่งออกไก่แช่แข็งเริ่มทยอยฟื้นตัวอย่างค่อยเป็นค่อยไปตั้งแต่ปี 2554 หลังการระบาดของโรคไข้หวัดนกคลี่คลาย และฟาร์มไก่เนื้อของไทยเร่งปรับเปลี่ยนเป็นระบบปิด (EVAP: Evaporative Air Cooling System)6/ เพื่อลดอัตราการเกิดโรคโดยเฉพาะฟาร์มของผู้ประกอบการรายใหญ่และฟาร์มที่เป็น Contract farming7/ นอกจากนี้ ยังมีการนำระบบ Compartment8/ มาใช้ตามมาตรฐานขององค์การโรคระบาดสัตว์ระหว่างประเทศ ทำให้ไม่พบการระบาดของไข้หวัดนกในไทยมาตั้งแต่ปี 2550 ขณะที่ยังคงพบการระบาดในประเทศอื่นๆ เป็นระยะ (ภาพที่ 7) ช่วยหนุนให้ปริมาณส่งออกไก่แช่แข็งจากไทยไปสหภาพยุโรป (ปี 2555) และญี่ปุ่น (ปี 2557) เพิ่มขึ้นอย่างมีนัยสำคัญ (ภาพที่ 8) โดยเฉพาะตลาดญี่ปุ่นที่ได้ปัจจัยบวกจากข้อตกลง JTEPA ด้วย ส่งผลให้ปริมาณส่งออกผลิตภัณฑ์ไก่แช่แข็งของไทยเพิ่มขึ้นเฉลี่ย 20.6% ต่อปี ในช่วงปี 2554-2565 หนุนให้ไทยเป็นผู้ส่งออกผลิตภัณฑ์ไก่แช่แข็งอันดับที่ 6 ของโลก โดยมีสัดส่วน 2.8% ของปริมาณส่งออกไก่แช่แข็งโลก (จากอันดับที่ 17 ของโลก สัดส่วน 0.5% ปี 2554) ผลจาก (1) ประเทศคู่ค้าของไทยทยอยยกเลิกมาตรการระงับการนำเข้าไก่แช่แข็งจากไทย และ (2) โรคไข้หวัดนกยังคงแพร่ระบาดในประเทศอื่นที่เป็นผู้ส่งออกไก่ อาทิ สหรัฐฯ และสหภาพยุโรป ขณะที่ปริมาณส่งออกไก่แปรรูปเพิ่มขึ้นเฉลี่ย 3.1% ต่อปี ระหว่างปี 2554-2565 จากความเชื่อมั่นในคุณภาพด้านความปลอดภัยในระบบฟาร์มแบบปิดของผู้ประกอบการรายใหญ่ของไทย โดยตลาดส่งออกไก่แปรรูปสำคัญของไทย คือ ญี่ปุ่น อาเซียน และสหภาพยุโรป ทั้งนี้ ในปี 2559 สหราชอาณาจักรได้ถอนตัวออกจากสหภาพยุโรปจึงได้มีการปรับโควต้าการนำเข้าผลิตภัณฑ์ไก่ทุกประเภทจากไทยใหม่ โดยแบ่งเป็นสหภาพยุโรป 1.9 แสนตันต่อปี และสหราชอาณาจักร 1.3 แสนตันต่อปี หรือโดยรวม 3.2 แสนตันต่อปี เพิ่มขึ้นจากเดิมที่สหภาพยุโรปมีการกำหนดโควต้านำเข้าผลิตภัณฑ์ไก่ทุกประเภทจากไทย 2.7 แสนตันต่อปี

ผลิตภัณฑ์ไก่ส่งออกของไทยจำแนกเป็นไก่แปรรูป ไก่แช่แข็งและไก่แช่เย็น คิดเป็นสัดส่วน 64:35:1 ในเชิงปริมาณ (ข้อมูลปี 2565) (ภาพที่ 10) โดยตลาดส่งออกอันดับหนึ่ง ได้แก่ ญี่ปุ่น ซึ่งเน้นนำเข้าไก่แปรรูปและไก่แช่แข็ง รองลงมาคือสหภาพยุโรปที่เน้นนำเข้าไก่แปรรูป ส่วนประเทศคู่แข่งสำคัญของไทย คือ บราซิล ซึ่งเป็นผู้ส่งออกไก่แช่แข็งอันดับหนึ่งของโลก โดยสัดส่วนการส่งออกรายผลิตภัณฑ์ของไทย มีดังนี้

-

ไก่แปรรูป สัดส่วน 64.5% ของปริมาณส่งออกผลิตภัณฑ์ไก่ทั้งหมด ตลาดส่งออกสำคัญ ได้แก่ ญี่ปุ่น (สัดส่วน 47.7% ของปริมาณส่งออกไก่แปรรูปทั้งหมด) สหราชอาณาจักร (26.5%) เนเธอร์แลนด์ (8.6%) และเกาหลีใต้ (4.8%)

-

ไก่แช่แข็ง สัดส่วน 35.0% ตลาดหลัก คือ ญี่ปุ่น (สัดส่วน 38.4% ของปริมาณส่งออกไก่แช่แข็งทั้งหมด) รองลงมา คือ จีน (24.1%) มาเลเซีย (20.4%) และเกาหลีใต้ (3.4%)

-

ไก่แช่เย็น สัดส่วน 0.5% ตลาดส่งออกหลักเป็นประเทศ เมียนม่า (สัดส่วน 61.0% ของปริมาณส่งออกไก่แช่เย็นทั้งหมด) ฮ่องกง (21.5%) กัมพูชา (7.1%) และสิงคโปร์ (6.9%)

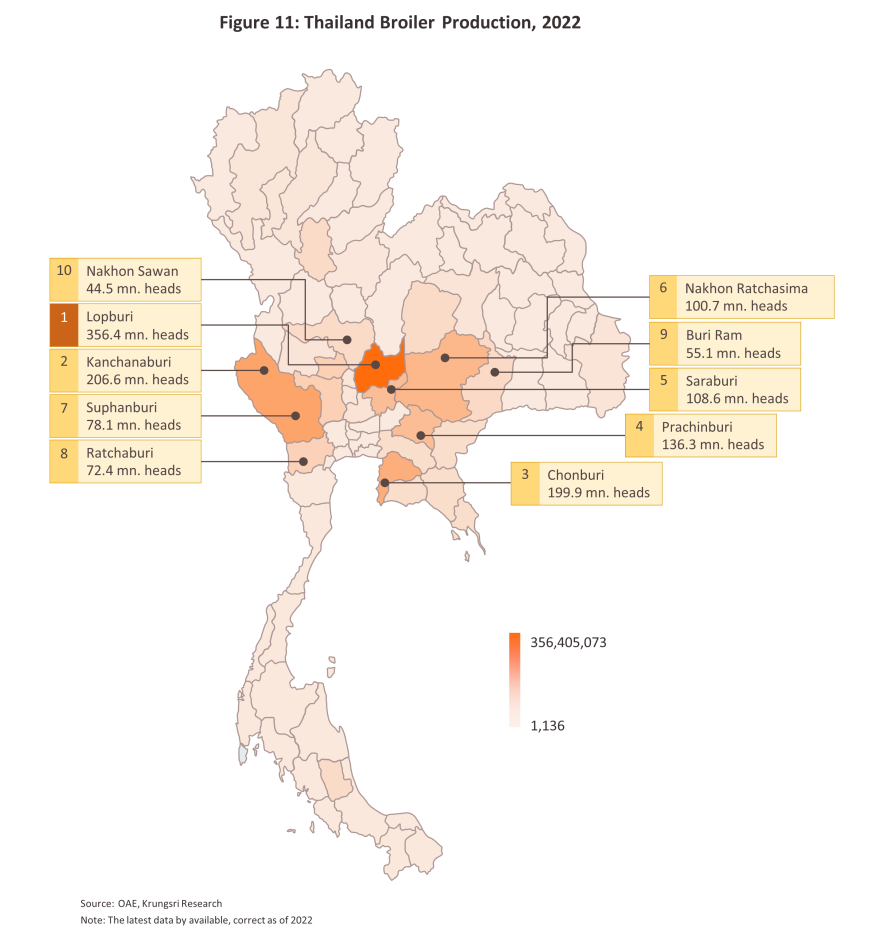

ปริมาณการผลิตไก่เนื้อในปี 2565 มีจำนวนทั้งสิ้น 1.93 พันล้านตัว9/ โดยผู้ประกอบการรายใหญ่ในอุตสาหกรรมไก่เนื้อของไทยมีปริมาณการผลิตเนื้อไก่รวมกันประมาณ 90% ของผลผลิตเนื้อไก่ในประเทศ ส่วนใหญ่มีการลงทุนในอุตสาหกรรมต้นน้ำจนถึงปลายน้ำแบบครบวงจร ตั้งแต่อาหารสัตว์ ฟาร์มไก่เนื้อ (ทั้งฟาร์มของบริษัทเองและฟาร์มของเกษตรกรภายใต้พันธสัญญากับบริษัท (Contract Farming)) โรงงานฆ่าสัตว์และโรงงานแปรรูปที่ได้มาตรฐานความปลอดภัย ทำให้มีข้อได้เปรียบด้านการบริหารจัดการต้นทุนอย่างมีประสิทธิภาพและเป็นระบบ จึงได้ประโยชน์จากการประหยัดต่อขนาด ขณะที่ผลผลิตเนื้อไก่ของเกษตรกรรายย่อย (สัดส่วน 10%) เกือบทั้งหมดส่งให้โรงชำแหละเพื่อบริโภคในประเทศ (ภาพที่ 9) สำหรับแหล่งเลี้ยงไก่ส่วนใหญ่อยู่ในภาคกลาง (สัดส่วน 72.1% ของปริมาณการผลิตไก่เนื้อทั้งประเทศ) ภาคตะวันออกเฉียงเหนือ (12.6%) ภาคเหนือ (8.7%) และภาคใต้ (6.6%) ตามลำดับ หากพิจารณารายจังหวัด พบว่ามีการเลี้ยงไก่เนื้อในจังหวัดลพบุรีมากที่สุด (18.5% ของผลผลิตไก่เนื้อทั้งประเทศ) รองลงมาคือ กาญจนบุรี (10.7%) ชลบุรี (10.4%) ปราจีนบุรี (7.1%) และสระบุรี (5.6%) (ภาพที่ 11)

ผู้ประกอบการของไทยโดยรวมมีจุดแข็งและความพร้อมด้านทักษะฝีมือแรงงาน เทคโนโลยีการผลิตและกระบวนการแปรรูปที่ทันสมัย รวมทั้งมีความสามารถในการพัฒนาผลิตภัณฑ์ที่สอดคล้องกับความต้องการของตลาด มีระบบฟาร์มที่ได้มาตรฐานและมีประสิทธิภาพสามารถควบคุมและป้องกันการแพร่กระจายของโรคระบาดได้ดี นอกจากนี้ การทำความตกลงการค้าเสรี (FTA)10/ กับประเทศต่างๆ ยังเพิ่มความสามารถในการแข่งขันและช่วยขยายตลาดส่งออกให้แก่ผลิตภัณฑ์ไก่ของไทยอีกด้วย

สถานการณ์ที่ผ่านมา

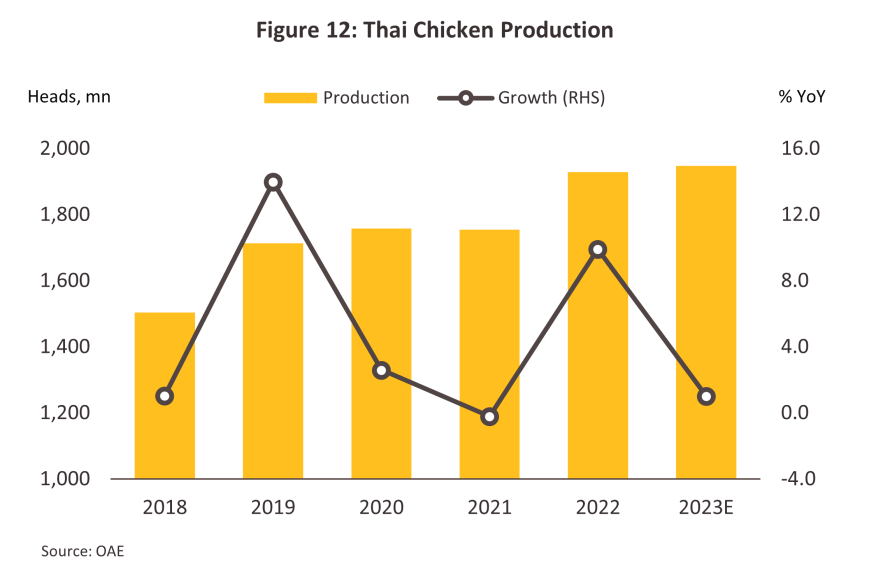

ปี 2566 ผลผลิตไก่เนื้อของไทยเพิ่มขึ้น 1.0% อยู่ที่ 1.95 พันล้านตัว จาก 1.93 พันล้านตัวในปี 2565 (ภาพที่ 12) คิดเป็นผลผลิตเนื้อไก่เพิ่มขึ้น 1.0% อยู่ที่ 3.15 ล้านตัน จาก 3.12 ล้านตันในปี 2565 ปัจจัยหลักมาจากราคาจำหน่ายที่ยังสูงอยู่ในระดับ 43.6 บาท/กิโลกรัม (เทียบกับราคาเฉลี่ยที่ 37.1 บาท/กิโลกรัม ในช่วงปี 2561-2565) ทำให้เกษตรกรยังคงมีแรงจูงใจในการเลี้ยงไก่เนื้ออย่างต่อเนื่อง

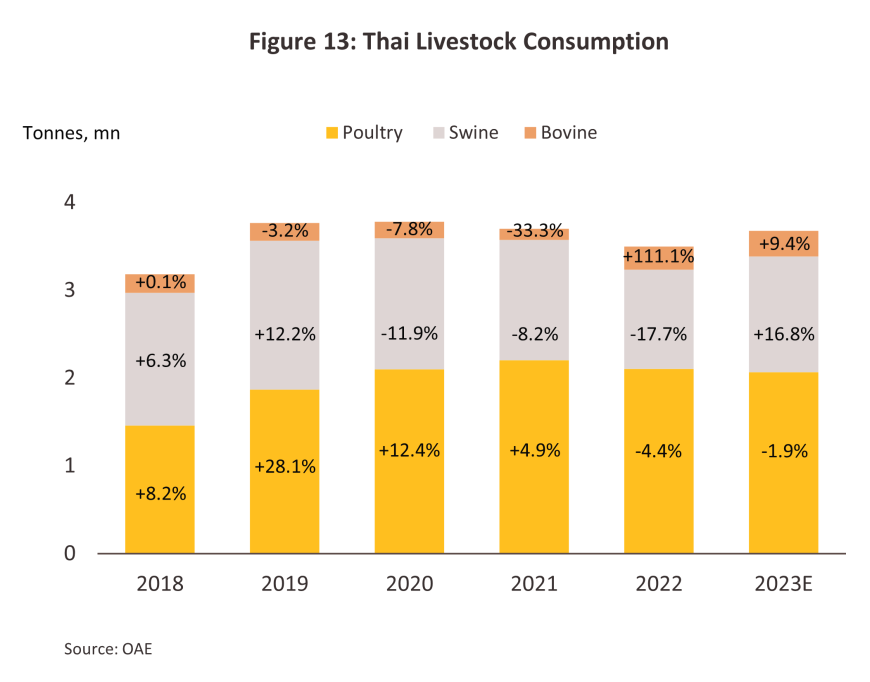

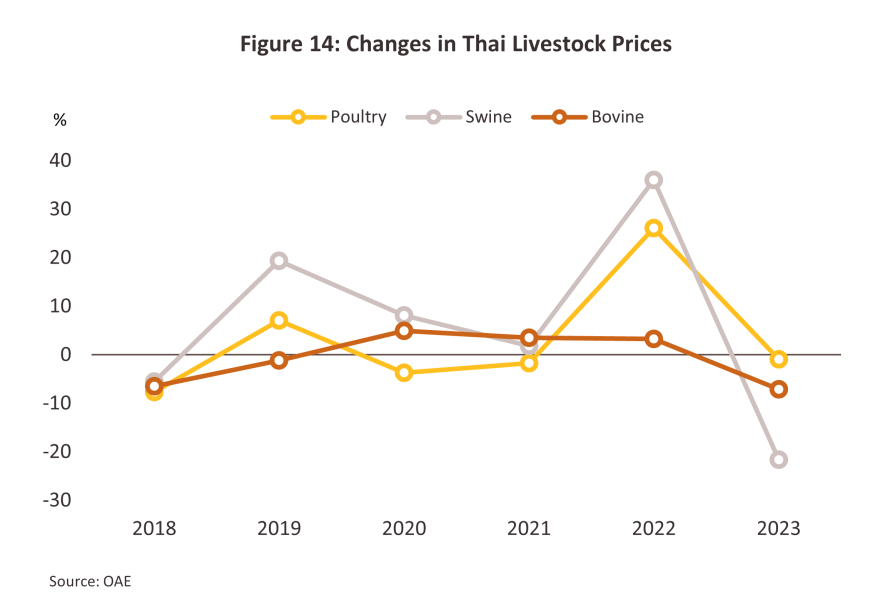

ในปี 2566 ปริมาณการบริโภคไก่เนื้อในประเทศลดลง -1.9% อยู่ที่ 2.07 ล้านตัน จาก 2.10 ล้านตัน เนื่องจากผู้บริโภคมีทางเลือกเพิ่มขึ้นในการบริโภคเนื้อสัตว์บกอื่นที่มีราคาปรับลดลงเช่นกัน (ภาพที่ 13 และ 14) รวมถึงความมั่นใจในการบริโภคเนื้อสัตว์บกชนิดอื่น โดยเฉพาะสุกรที่เพิ่มขึ้น หลังจากความกังวลในโรคระบาด อาทิ โรคอหิวาต์แอฟริกาในสุกรเริ่มลดลง

ราคาไก่เนื้อหน้าฟาร์มอยู่ในระดับเฉลี่ยลดลงเล็กน้อย -0.9% อยู่ที่ 43.6 บาท/กิโลกรัม ในปี 2566 เนื่องจากผลผลิตของเนื้อสัตว์บกอื่นที่เป็นสินค้าทดแทนโดยเฉพาะสุกรปรับเพิ่มขึ้น หลังจากไม่พบการระบาดของโรค ASF พร้อมกับมีการลักลอบน้ำเข้าเนื้อสุกรและเนื้อโคเพิ่มขึ้น มีผลให้ราคาหน้าฟาร์มของเนื้อสุกรและเนื้อโคปรับลดลงมากถึง -21.6% และ -7.1% ตามลำดับในปี 2566 กดดันให้ราคาเนื้อไก่ทยอยปรับลดลงตาม แต่ในอัตราการลดลงที่ยังน้อยกว่าเนื้อสุกรและโค (ภาพที่ 14)

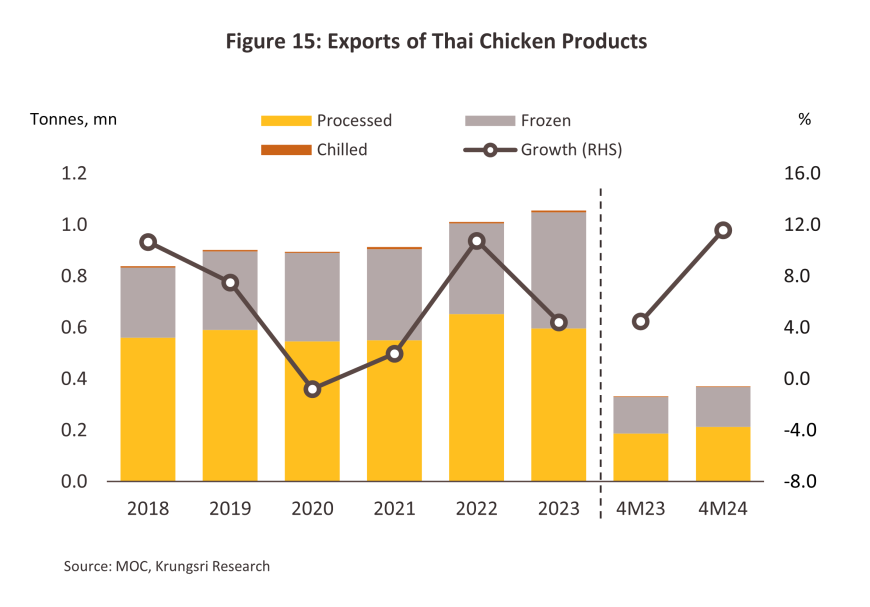

ปริมาณการส่งออกในปี 2566 ขยายตัว 4.4% อยู่ที่ 1.06 ล้านตัน เนื่องจากข้อได้เปรียบของผลิตภัณฑ์จากไก่ที่เป็นแหล่งโปรตีนราคาเข้าถึงง่าย ท่ามกลางภาวะเศรษฐกิจทั่วโลกที่ชะลอตัว ทำให้ผู้บริโภคหันมาบริโภคอาหารที่มีราคาถูกมากขึ้น รวมถึงสถานการณ์โรคไข้หวัดนกที่ยังมีการระบาดในบางประเทศส่งผลให้คู่ค้านำเข้าผลิตภัณฑ์ไก่จากไทยเพิ่มขึ้น อย่างไรก็ตาม ราคาส่งออกที่ปรับลดลงโดยเฉลี่ย -4.1% อยู่ที่ 3,865.0 ดอลลาร์สหรัฐต่อตัน ส่งผลให้มูลค่าการส่งออกขยายตัวได้เพียงเล็กน้อย 0.2% อยู่ที่ 4.08 พันล้านดอลลาร์สหรัฐ ส่วนในช่วง 4 เดือนแรกของปี 2567 ปัจจัยสนับสนุนข้างต้นยังคงส่งผลให้ปริมาณการส่งออกเพิ่มขึ้นต่อเนื่อง 11.6% YoY อยู่ที่ 370.3 พันตัน (ภาพที่ 15) และมูลค่าการส่งออกปรับเพิ่มขึ้น 4.0% YoY อยู่ที่ 1,354.5 ล้านดอลลาร์สหรัฐ โดยจำแนกการส่งออกของแต่ละผลิตภัณฑ์ได้ดังนี้

-

ไก่แช่เย็น: ในปี 2566 ปริมาณส่งออกอยู่ที่ 7.6 พันตัน (+44.6%) คิดเป็นมูลค่าส่งออกอยู่ที่ 17.6 ล้านดอลลาร์สหรัฐ (+37.1%) โดยราคาส่งออกเฉลี่ยอยู่ที่ 2,314.1 ดอลลาร์สหรัฐต่อตัน (-5.2%) แรงหนุนการเติบโตมาจากการเปิดด่านการค้าชายแดนที่กลับเป็นปกติ สนับสนุนการขยายตัวของปริมาณส่งออกไก่แช่เย็นไปยังประเทศเพื่อนบ้านที่เป็นคู่ค้าหลัก อาทิ เมียนม่า (+63.3%) สปป.ลาว (+382.3%) โดยในช่วง 4 เดือนแรกของปี 2567 ราคาส่งออกเฉลี่ยที่ยังคงปรับลดลงอยู่ที่ 2,043.3 ดอลลาร์สหรัฐต่อตัน (-7.0% YoY) ตามทิศทางราคาอาหารสัตว์ที่ทยอยปรับตัวลง ประกอบกับความพยายามของภาครัฐในการผลักดันความร่วมมือการค้าชายแดนมากขึ้น โดยเฉพาะสปป.ลาว11/ ช่วยหนุนให้ปริมาณส่งออกยังคงเพิ่มขึ้นอยู่ที่ 2.6 พันตัน (+1.9% YoY) ส่วนมูลค่าส่งออกลดลงอยู่ที่ 5.2 ล้านดอลลาร์สหรัฐ (-5.3% YoY)

-

ไก่แช่แข็ง: ในปี 2566 ปริมาณส่งออกอยู่ที่ 452.8 พันตัน (+27.8%) คิดเป็นมูลค่าส่งออกอยู่ที่ 1,323.5 ล้านดอลลาร์สหรัฐ (+17.0%) โดยราคาส่งออกเฉลี่ยอยู่ที่ 2,923.1 ดอลลาร์สหรัฐต่อตัน (-8.4%) แรงหนุนการเติบโตมาจากสถานการณ์ COVID-19 ที่คลี่คลาย ส่งผลให้ผู้บริโภคออกมารับประทานอาหารนอกบ้านมากขึ้น ทำให้ความต้องการวัตถุดิบอย่างไก่แช่แข็งเพิ่มขึ้นทดแทนไก่แปรรูปที่มีราคาสูงกว่า รวมถึงการแพร่ระบาดของไข้หวัดนกชนิดรุนแรงในประเทศคู่ค้า ทำให้หันมาพึ่งพาการนำเข้าจากไทยทดแทนมากขึ้น โดยตลาดส่งออกที่ขยายตัวดี ได้แก่ ญี่ปุ่น (+22.2%) มาเลเซีย (+31.3%) เกาหลีใต้ (+160.5%) ในช่วง 4 เดือนแรกของปี 2567 ปริมาณส่งออกยังคงเพิ่มขึ้นอยู่ที่ 154.9 พันตัน (+9.2% YoY) ส่วนมูลค่าส่งออกโดยรวมปรับเพิ่มขึ้นได้เพียงเล็กน้อยอยู่ที่ 422.5 ล้านดอลลาร์สหรัฐ (+0.4% YoY) เนื่องจากราคาส่งออกเฉลี่ยปรับลดลงอยู่ที่ 2,726.9 ดอลลาร์สหรัฐต่อตัน (-8.0% YoY) ส่งผลให้คู่ค้าหลักอย่างญี่ปุ่นเร่งการนำเข้าเพิ่มขึ้น (+14.7% YoY) รองรับความต้องการจากนักท่องเที่ยวต่างประเทศที่เพิ่มจำนวนมากขึ้น12/

-

ไก่แปรรูป: ในปี 2566 ปริมาณส่งออกอยู่ที่ 595.9 พันตัน (-8.6%) จากผลของราคาส่งออกที่สูงขึ้น +2.3% เฉลี่ยอยู่ที่ 4,600.5 ดอลลาร์สหรัฐต่อตัน ท่ามกลางกำลังซื้อของผู้บริโภคที่ลดลงจากภาวะเศรษฐกิจชะลอตัว ทำให้มูลค่าส่งออกหดตัว -6.5% อยู่ที่ 2,741.3 ล้านดอลลาร์สหรัฐต่อตัน ในช่วง 4 เดือนแรกของปี 2567 ปริมาณส่งออกกลับมาฟื้นตัวอยู่ที่ 212.8 พันตัน (+13.6% YoY) และมูลค่าส่งออกปรับเพิ่มขึ้นอยู่ที่ 926.8 ล้านดอลลาร์สหรัฐ (+5.7% YoY) โดยมีแรงหนุนจากราคาส่งออกเฉลี่ยที่ปรับลดลงอยู่ที่ 4,356.1 ดอลลาร์สหรัฐต่อตัน (-6.9% YoY) ทำให้คู่ค้าหลักเพิ่มคำสังซื้อ อาทิ ญี่ปุ่น (+6.6% YoY) สหภาพยุโรป (+19.4% YoY) นอกจากนี้ยังได้อานิสงส์จากช่องทางตลาดส่งออกใหม่ๆ โดยเฉพาะจากความร่วมมือกันของผู้ประกอบการไทยและซาอุดีอาระเบียเพื่อขยายตลาดผู้บริโภคชาวมุสลิมในตะวันออกกลาง13/

แนวโน้มอุตสาหกรรม

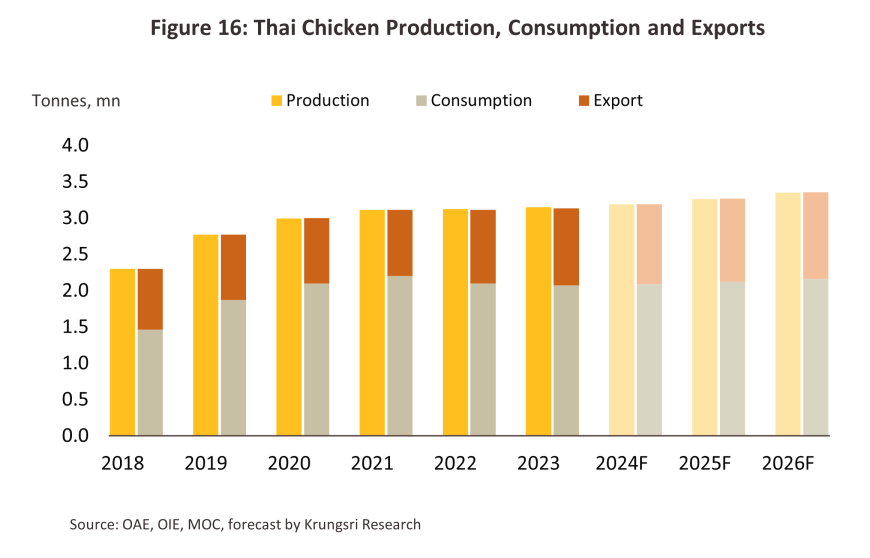

ปี 2567-2569 คาดว่าแนวโน้มปริมาณการผลิตไก่จะเติบโต 2.0-3.0% ต่อปี อยู่ที่ 1.99-2.10 พันล้านตัว เทียบเท่าปริมาณเนื้อไก่ที่ 3.19-3.35 ล้านตัน เติบโต 1.5-2.5% ต่อปี (ภาพที่ 16) จากความต้องการบริโภคที่คาดว่าจะเพิ่มขึ้นทั้งในและต่างประเทศ ดังนี้

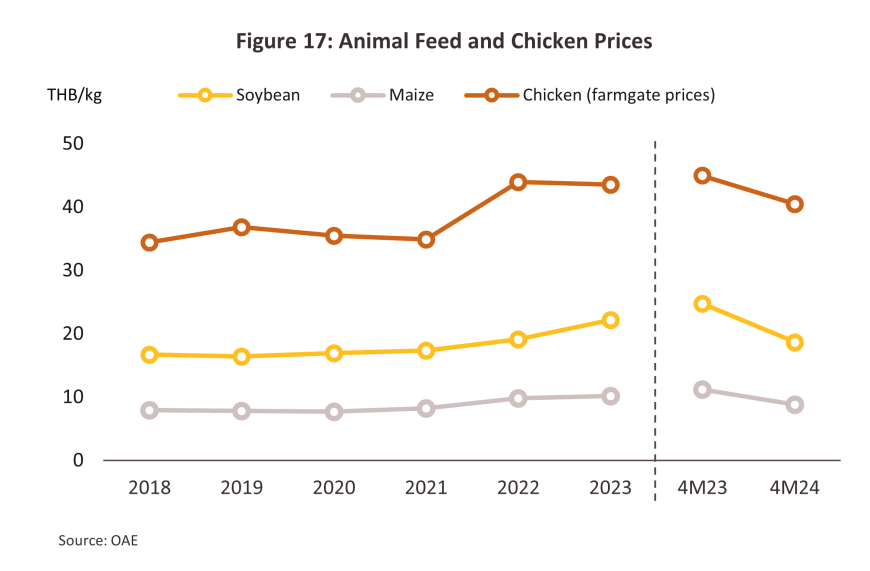

แนวโน้มปริมาณการบริโภคในประเทศคาดว่าจะเติบโต 1.0-2.0% ต่อปี (ภาพที่ 16) แรงหนุนจาก 1) ผู้บริโภคยังคงมองหาสินค้าที่มีราคาเข้าถึงได้ง่าย ในภาวะที่กำลังซื้อยังทยอยฟื้นตัวอย่างช้าๆ ท่ามกลางภาระหนี้ครัวเรือนที่ยังสูง 2) กระแสรักษ์สุขภาพที่ผู้บริโภคจะให้ความสำคัญกับผลิตภัณฑ์อาหารที่มีโปรตีนสูงมากขึ้น 3) การฟื้นตัวของภาคท่องเที่ยวจากจำนวนนักท่องเที่ยวที่เพิ่มขึ้นจะช่วยหนุนธุรกิจร้านอาหารและการบริโภคภายในประเทศ และ 4) ราคาเนื้อไก่ที่มีแนวโน้มปรับลดลง ตามทิศทางต้นทุนอาหารสัตว์จากอุปทานวัตถุดิบอาหารสัตว์ที่มีแนวโน้มเพิ่มขึ้นทั้งในประเทศและต่างประเทศ รวมถึงความต้องการเนื้อสัตว์ที่ลดลงในจีนจากสภาพเศรษฐกิจที่ยังฟื้นตัวช้า ทำให้จีนเร่งระบายวัตถุดิบอาหารสัตว์ อาทิ ถั่วเหลือง และข้าวโพดเลี้ยงสัตว์ เข้าสู่ตลาดโลกเพิ่มขึ้น โดยราคาเนื้อไก่หน้าฟาร์มปรับลดลง -9.9%YoY ในช่วง 4 เดือนแรกปี 2567 (ภาพที่ 17)

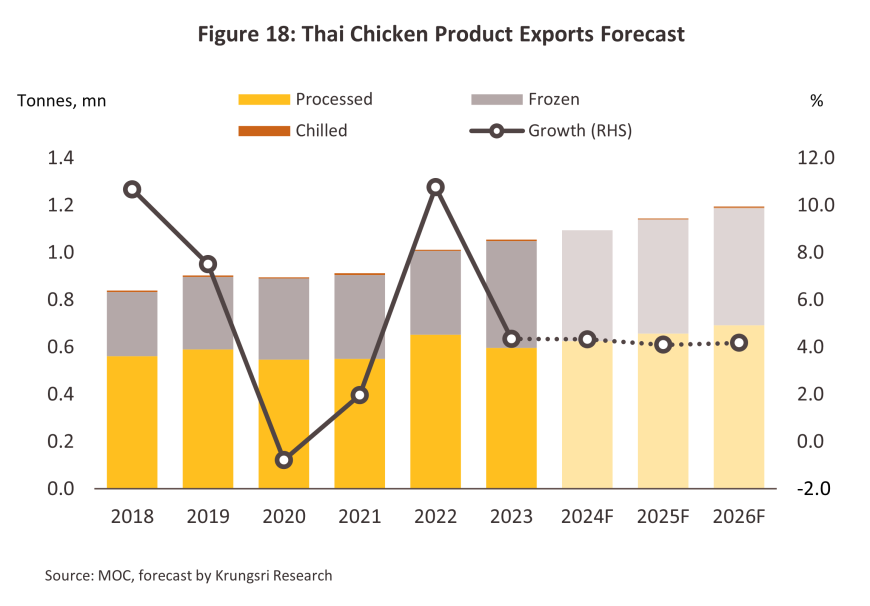

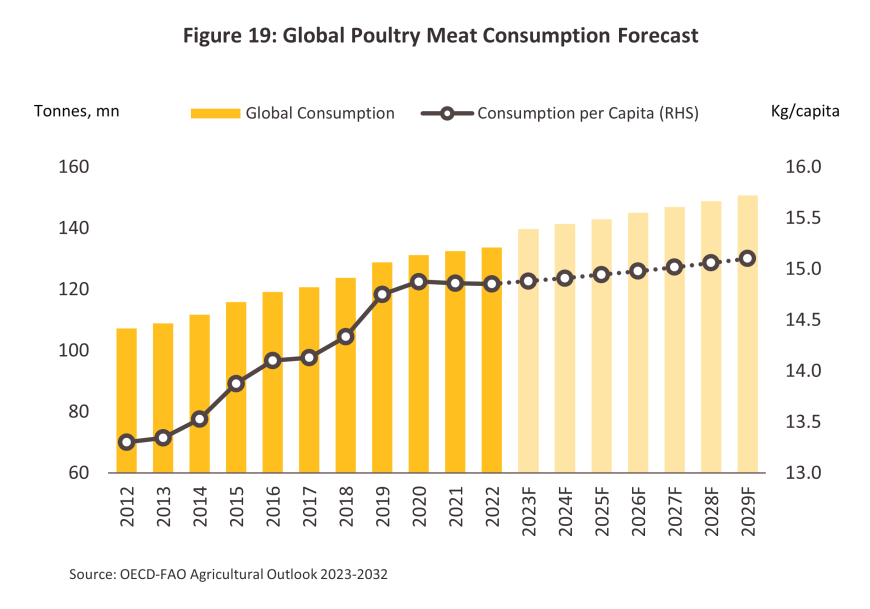

แนวโน้มปริมาณส่งออกของไทยคาดว่าจะเติบโต 3.5-4.5% ต่อปี (ภาพที่ 18) รองรับความต้องการของโลกที่มีแนวโน้มเติบโต โดย OECD-FAO คาดว่าความต้องการบริโภคไก่เนื้อทั่วโลกมีแนวโน้มจะเพิ่มขึ้นเฉลี่ยปีละ 1.3% อยู่ที่ 141-145 ล้านตัน ในปี 2567-2569 จาก 140 ล้านตันในปี 2566 (ภาพที่ 19) แรงหนุนการเติบโตของการส่งออกมาจาก 1) ความร่วมมือทางการค้ากับทั้งกลุ่มประเทศในตะวันออกกลางที่จะหนุนความต้องการไก่แปรรูปให้ขยายตัวในตลาดฮาลาล และกลุ่มประเทศเพื่อนบ้าน อาทิ สปป.ลาว และมาเลเซีย ที่จะเอื้อประโยชน์ต่อการส่งออกไก่แช่เย็นแช่แข็ง ส่งผลให้ช่องทางตลาดส่งออกโดยรวมของไทยขยายกว้างขึ้น 2) ผู้บริโภคในต่างประเทศยังคงเลือกผลิตภัณฑ์โปรตีนที่มีราคาเข้าถึงได้ง่าย จากภาวะเศรษฐกิจโลกที่ยังมีแนวโน้มฟื้นตัวช้า 3) ผลิตภัณฑ์ไก่มีไขมันน้อยกว่าโปรตีนสัตว์บกชนิดอื่น ตอบโจทย์พฤติกรรมผู้บริโภคที่กำลังอยู่ในกระแสรักษ์สุขภาพทั่วโลก และ 4) แนวโน้มราคาที่จะปรับลดลงเอื้อต่อความต้องการซื้อของผู้บริโภคในตลาดส่งออก

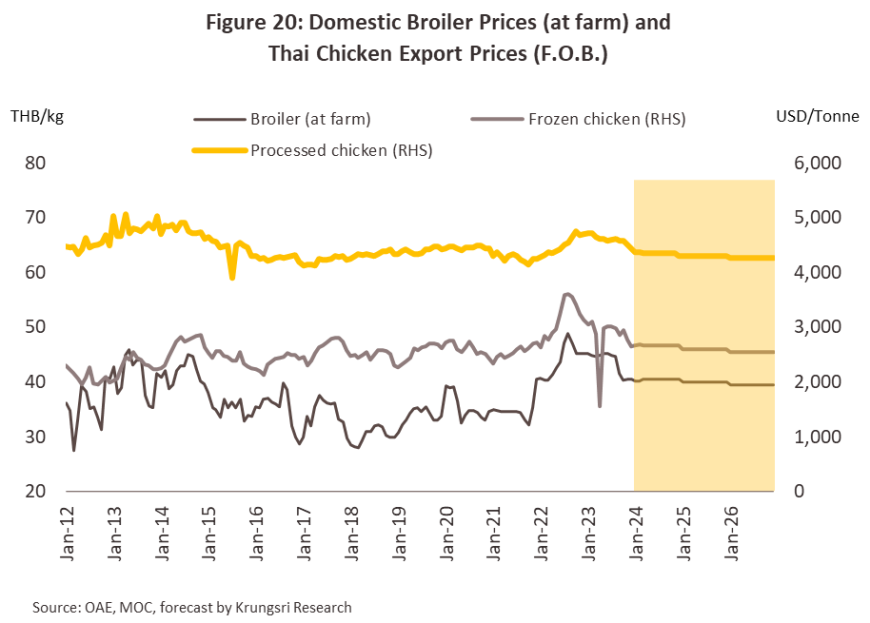

โดยทิศทางราคาไก่แช่แข็งและไก่แปรรูปคาดว่าจะทยอยปรับตัวลดลง อยู่ในช่วง 2,500-2,700 ดอลลาร์สหรัฐต่อตัน และ 4,200-4,400 ดอลลาร์สหรัฐต่อตัน ในช่วงปี 2567-2569 (จาก 2,759.6 ดอลลาร์สหรัฐต่อตัน และ 4,600.5 ดอลลาร์สหรัฐต่อตัน) (ภาพที่ 20) ตามต้นทุนวัตถุดิบอาหารสัตว์ที่จะทยอยลดลง ตามทิศทางราคาธัญพืชในตลาดโลกจากอุปทานผลผลิตทางการเกษตรที่จะเพิ่มขึ้นจากการเข้าสู่ภาวะลานีญาที่ทำให้ปริมาณฝนเพิ่มขึ้นในหลายประเทศ รวมทั้งประเทศไทย

อย่างไรก็ตาม ปัจจัยท้าทายต่ออุตสาหกรรมที่อาจมีผลให้อัตราการเติบโตของการส่งออกยังอยู่ในกรอบที่จำกัด ได้แก่

-

ประเทศจีนยกเลิกมาตรการตอบโต้การทุ่มตลาดสำหรับการนำเข้าผลิตภัณฑ์ไก่จากบราซิล จากอัตราภาษีอยู่ที่ 17.8% ถึง 34.2% โดยยกเลิกทั้งหมดตั้งแต่วันที่ 17 กุมภาพันธุ์ 256714/ ทำให้มีโอกาสที่จีนจะนำเข้าผลิตภัณฑ์ไก่จากบราซิลที่มีราคาต่ำเพิ่มขึ้น โดยเฉพาะในภาวะที่สภาพเศรษฐกิจของจีนยังคงฟื้นตัวช้า ส่งผลให้ผู้นำเข้าเลือกสินค้าจากแหล่งที่มีต้นทุนต่ำกว่า เพื่อตอบสนองกำลังซื้อของผู้บริโภคที่ปรับตัวลดลง15/

-

ความพยายามในการขยายตลาดการค้าและข้อตกลงเขตการค้าเสรี (Free Trade Agreement) ของกลุ่มเศรษฐกิจที่ใหญ่ที่สุดในทวีปอเมริกาใต้ หรือ Mercosur (ประกอบด้วย ประเทศ บราซิล อาเจนติน่า ปารากวัย และอุรุกวัย) มายังตลาดส่งออกใหม่ๆ ในทวีปเอเชีย อาทิ ญี่ปุ่น เกาหลีใต้ จีน16/ รวมถึงความพยายามในการเจรจาการค้ากับสหภาพยุโรปด้วย ซึ่งหากเป็นผลสำเร็จจะเป็นการเพิ่มความได้เปรียบด้านราคาให้กับบราซิลซึ่งเป็นประเทศผู้ส่งออกไก่รายใหญ่ที่สุดในโลก อาจทำให้ผู้ประกอบการในไทยแข่งขันได้ยากขึ้นโดยเฉพาะผลิตภัณฑ์ไก่แช่แข็ง

-

ความขัดแย้งทางภูมิศาสตร์ระหว่างรัสเซีย-ยูเครนที่ยังคงยืดเยื้อ ทำให้สหภาพยุโรปยังคงให้ความช่วยเหลือประเทศยูเครนโดยผ่านมาตรการระงับอากรขาเข้าชั่วคราว ซึ่งผลิตภัณฑ์ไก่เป็นหนึ่งในผลิตภัณฑ์หลักที่สหภาพยุโรปนำเข้าจากยูเครน จากเดิมมาตรการนี้มีกำหนดสิ้นสุดในเดือนมิถุนายน 2567 แต่ทางสหภาพยุโรปได้ขยายเวลาออกไปอีก 1 ปี จนถึงวันที่ 5 มิถุนายน 256817/ ซึ่งคาดว่าจะเป็นการขยายมาตรการเป็นครั้งสุดท้ายก่อนจะกำหนดโควต้า ซึ่งคาดว่าจะสูงถึง 1.6 แสนตัน (สูงกว่าการนำเข้าของสหภาพยุโรปจากยูเครนเฉลี่ยประมาณ 1.0 แสนตันในช่วงปกติ) อาจทำให้การส่งออกผลิตภัณฑ์ไก่ของไทยเผชิญกับการแข่งขันรุนแรงขึ้นในตลาดยุโรป18/

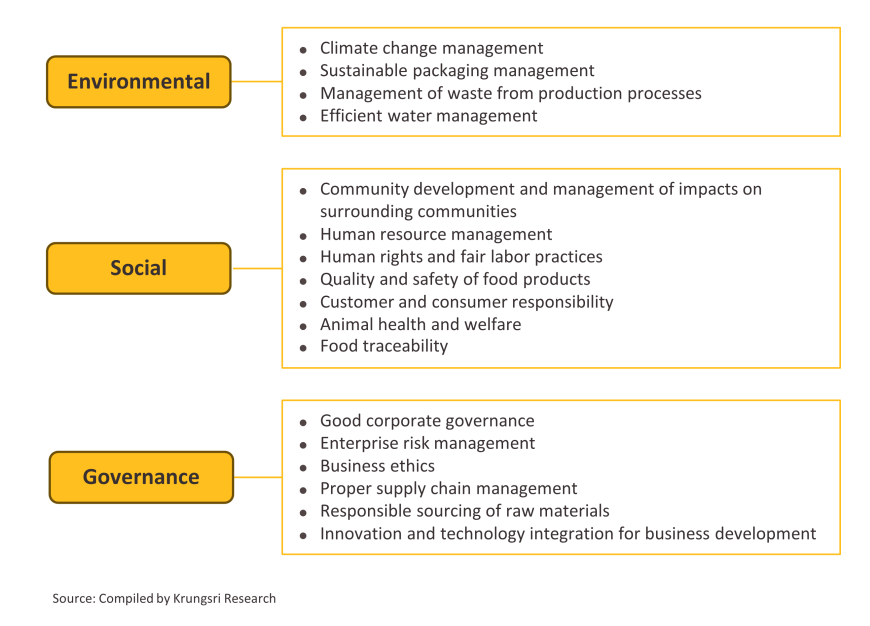

การปรับตัวสู่ความยั่งยืนทางธุรกิจ (Sustainability)

-

ด้านสิ่งแวดล้อม ผู้ประกอบการมีแนวโน้มหันมาลดการปล่อยก๊าซเรือนกระจก ได้แก่ 1) การเพิ่มปริมาณการใช้พลังงานหมุนเวียน เช่น พลังงานแสงอาทิตย์ พลังงานชีวมวล และก๊าซชีวภาพ พร้อมกับการปรับปรุงกระบวนการผลิตโดยเน้นเครื่องจักรใช้พลังงานอย่างมีประสิทธิภาพมากขึ้น 2) การให้ความสำคัญกับบรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม หรือการนำกลับมาใช้ซ้ำ (Reuse) เพื่อลดขยะจากกระบวนการผลิต และ 3) การเข้าร่วมโครงการต่างๆ ที่สามารถชดเชยการปล่อยก๊าซเรือนกระจกได้ อาทิ โครงการปลูกป่าชุมชน

-

ด้านสังคม ผู้ประกอบการเน้นการมีส่วนร่วมช่วยเหลือและพัฒนาสังคมมากขึ้น ได้แก่ 1) การช่วยเหลือชุมชน อาทิ การนำวัตถุอินทรีย์ที่เหลือจากกระบวนการผลิตไปช่วยเหลือเกษตรกรในชุมชนเพื่อลดต้นทุนการผลิต รวมถึงสนับสนุนชุมชนให้มีรายได้เพิ่มขึ้น เช่น การรับผู้พิการเข้าทำงานหรือมีอาชีพเลี้ยงตนเองได้ 2) การช่วยเหลือบุคลากร อาทิ การสนับสนุนสวัสดิการต่างๆ ให้ครอบคลุมบุคคลในครอบครัว รวมถึงการพัฒนาบุคลากรอย่างต่อเนื่อง ตลอดจนให้ความสำคัญกับสิทธิมนุษยชนอย่างเท่าเทียมและเป็นธรรม 3) การพัฒนาผลิตภัณฑ์ให้มีมาตรฐานและปลอดภัย ปราศจากการปนเปื้อนหรือสารเคมีตกค้างต่อผู้บริโภค และ 4) การดูแลสวัสดิภาพสัตว์ตามหลัก 5 ประการ19/

-

ด้านธรรมาภิบาล ผู้ประกอบการเน้นความสำคัญของการกำกับดูแลเพื่อพิทักษ์ผลประโยชน์ของผู้มีส่วนได้ส่วนเสียโดยรวม อาทิ 1) การกำกับดูแลกิจการที่ดี ป้องกันผลประโยชน์ทับซ้อน หรือคอร์รัปชันภายในองค์กร 2) การบริหารจัดการความเสี่ยง ด้านสภาพภูมิอากาศ น้ำ ภัยธรรมชาติ หรือภัยคุกคามอื่นๆ และ 3) การรักษาจรรยาบรรณของผู้ประกอบการโดยรับผิดชอบต่อผู้มีส่วนได้ส่วนเสียทั้งหมด

-

ด้านการพัฒนาผลิตภัณฑ์อาหารสัตว์ เนื่องจากอาหารสัตว์เป็นต้นทุนหลัก โดยมีสัดส่วนประมาณ 70% ของต้นทุนการผลิต ความก้าวหน้าด้านผลิตภัณฑ์อาหารสัตว์จึงเป็นอีกปัจจัยสำคัญสู่ความยั่งยืนในอนาคต ปัจจุบันมีการวิจัยและพัฒนาโปรตีนทางเลือก เช่น หนอนแมลงวันลาย (Black Soldier Fly Larvae)20/ สามารถให้โปรตีนทดแทนถั่วเหลือง21/ ซึ่งเป็นพืชที่อาจได้รับอาจได้รับผลกระทบจากสภาพภูมิอากาศแปรปรวน และอาจจะเผชิญปัญหาการรุกล้ำป่า นอกจากนี้ หนอนแมลงวันลายยังช่วยย่อยขยะอินทรีย์ต่างๆ เพื่อพัฒนาเป็นปุ๋ยอินทรีย์เป็นผลพลอยได้อีกด้วย22/

1/ พิจารณาจากค่าประสิทธิภาพการแปลงเป็นโปรตีน (Protein Conversion Efficiency : PCE) และประสิทธิภาพการแปลงพลังงาน (Energy Conversion Efficiency) ที่ได้จากอาหารหรือผลิตภัณฑ์จากสัตว์ โดยเนื้อไก่มีค่าสูงสุด รองลงมาได้แก่ สุกร และ เนื้อวัว ตามลำดับ (ที่มา : Alexander et al. และข้อมูลออนไลน์จาก Our World Data)

2/ อัตราการเปลี่ยนอาหารเป็นน้ำหนักตัว (Feed Conversion Rate: FCR) คำนวณจากน้ำหนักของสัตว์หารด้วยน้ำหนักของอาหารที่ใช้ทั้งหมด โดยไก่ใช้อาหาร 1.9 กิโลกรัมต่อน้ำหนักตัว 1 กิโลกรัม สุกร (3.9 กก.) และโค (8 กก.) (ที่มา :Statista)

3/ ที่มา: OECD-FAO Agricultural Outlook 2023

4/ โรคไข้หวัดนกเกิดจากเชื้อไวรัสที่พบในสัตว์ปีก ความรุนแรงของโรคขึ้นอยู่กับสายพันธุ์ของเชื้อ ที่ผ่านมามีการพบเชื้อไข้หวัดนกสายพันธุ์รุนแรง อาทิ H5N1 และ H7N9 ที่แพร่ระบาดจากสัตว์ปีกสู่คนได้จากการสัมผัสสัตว์ป่วย

5/ ตามหลักวิชาการ เชื้อไวรัสไข้หวัดนกไม่สามารถทนความร้อนเกิน 70 องศาเซลเซียสได้ การปรุงสุกด้วยการทอด ต้ม นึ่ง อบ หรือย่าง จึงสามารถฆ่าเชื้อได้ และปลอดภัยในการบริโภค (ที่มา: กรมควบคุมโรค กระทรวงสาธารณสุข)

6/ ฟาร์มระบบปิด หรือ EVAP คือโรงเรือนเลี้ยงสัตว์ที่มีระบบควบคุมอุณหภูมิและความชื้นให้อยู่ในระดับเหมาะสม จึงช่วยลดอัตราการเกิดโรคและอัตราการตาย นอกจากนี้ ยังช่วยเพิ่มจำนวนการเลี้ยงสัตว์ต่อพื้นที่ เพิ่มน้ำหนักต่อตัว และป้องกันสัตว์/แมลงที่เป็นพาหะนำโรคอื่นๆ

7/ ฟาร์มเลี้ยงไก่ของเกษตรกรภายใต้พันธสัญญา (Contract Farming) กับบริษัทรายใหญ่จะได้รับการถ่ายทอดเทคโนโลยีการเลี้ยงไก่ การทำสัญญาประกันราคา และปริมาณรับซื้อผลผลิตที่แน่นอน

8/ Compartment System เป็นการบริหารจัดการความปลอดภัยทางชีวภาพสำหรับอุตสาหกรรมอาหารแปรรูปครบวงจร ตามแนวคิดขององค์การโรคระบาดสัตว์ระหว่างประเทศ (World Organisation for Animal Health : OIE)

9/ ปริมาณการผลิตไก่เนื้อ หมายถึง จำนวนไก่เนื้อทั้งหมดที่เข้าโรงฆ่าในรอบปี (ที่มา: สำนักงานเศรษฐกิจการเกษตร)

10/ ความตกลงการค้าเสรีของไทยรวม 14 ฉบับ กับ 18 ประเทศ มีประเทศที่ยกเลิกอัตราภาษีนำเข้าสินค้าปศุสัตว์ทุกรายการจากไทยแล้ว 10 ประเทศ ได้แก่ จีน ออสเตรเลีย นิวซีแลนด์ ญี่ปุ่น สิงคโปร์ มาเลเซีย อินโดนีเซีย เมียนมา เวียดนาม และบรูไน

11/ ที่มา: Siamrath

12/ ที่มา: กรมส่งเสริมการค้าระหว่างประเทศ

13/ ที่มา: Thansettakij

14/ ที่มา: Agenciabrasil.ebc.com.br

15/ ที่มา: USDA Poultry and Products in China

16/ ที่มา: Japantimes

17/ ที่มา: European Parliament

18/ ที่มา: USDA Poultry and Products in Ukraine

19/ ประกอบไปด้วย 1.อิสระจากความหิวและความกระหาย (Freedom from hunger and thirst) 2.อิสระจากความรู้สึกไม่สบาย (Freedom from discomfort) 3.อิสระจากความเจ็บปวด บาดเจ็บ และเป็นโรค (Freedom from pain, injury, or disease) 4.อิสระในการแสดงพฤติกรรมตามปกติ (Freedom to express normal behavior) 5.อิสระจากความกลัวและความทุกข์ (Freedom from fear and distress)

20/ ที่มา: Worldbank

21/ หนอนแมลงวันลาย 100 กรัม มีส่วนประกอบของโปรตีนประมาณ 42% และถั่วเหลือง 100 กรัม มีส่วนประกอบของโปรตีนประมาณ 44% (ที่มา: MDPI Scientific Journals, ResearchGate)

22/ ที่มา: FAO