โรงกลั่นน้ำมันเป็นอุตสาหกรรมขนาดใหญ่ที่ใช้เงินลงทุนสูงเพื่อให้เกิดการประหยัดจากขนาด (Economies of scale) และพึ่งพิงเทคโนโลยีระดับสูง ทำให้มีระยะเวลาคืนทุนนาน การเข้า-ออกจากธุรกิจจึงทำได้ยาก กระบวนการกลั่นน้ำมัน (รูปที่ 1) เป็นการแปรรูปหรือแยกส่วนประกอบน้ำมันดิบเป็นผลิตภัณฑ์ปิโตรเลียมต่างๆ ได้แก่ LPG แนฟทา แก๊สโซลีน น้ำมันก๊าด น้ำมันดีเซล น้ำมันเตา ยางมะตอยและอื่นๆ เพื่อนำไปใช้ตามคุณสมบัติที่ต่างกัน ซึ่งสัดส่วนผลิตภัณฑ์ปิโตรเลียมที่ได้จากการกลั่นขึ้นกับแหล่งผลิตน้ำมันดิบ

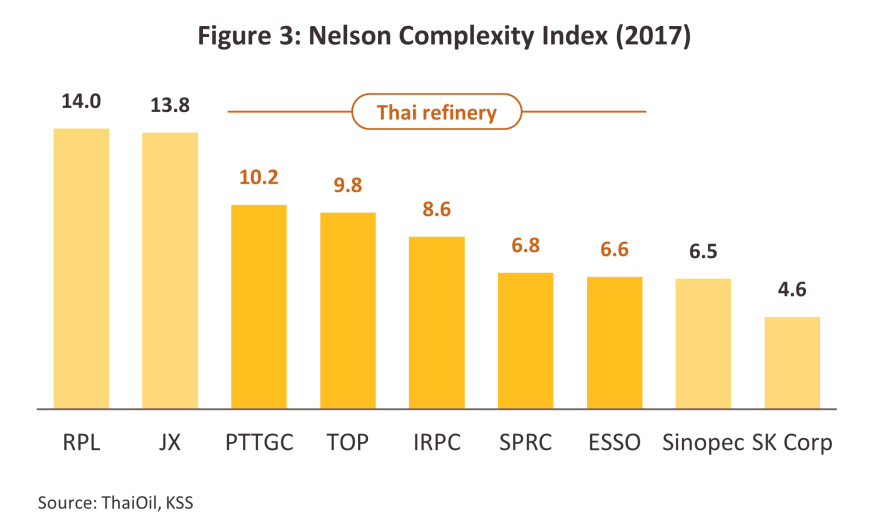

โรงกลั่นแบ่งได้เป็น 2 ประเภท คือ โรงกลั่นแบบธรรมดา (Simple refinery) ซึ่งมีกระบวนการกลั่นแบบ Distillation ที่ทำการแยกส่วนประกอบน้ำมันดิบเป็นผลิตภัณฑ์ต่างๆ ตามองค์ประกอบของน้ำมันดิบแต่ละชนิด และโรงกลั่นแบบคอมเพล็กซ์ (Complex refinery) ซึ่งมีต้นทุนการลงทุนสูงกว่า และเป็นโรงกลั่นที่มีหน่วยเปลี่ยนสภาพของผลิตภัณฑ์ (Cracking units) อันเป็นกระบวนการเพิ่มเติมจากกระบวนการกลั่นแบบDistillation จึงสามารถปรับปรุงคุณภาพผลิตภัณฑ์น้ำมันชนิดหนักที่มีมูลค่าต่ำให้เป็นน้ำมันชนิดเบาที่มีมูลค่าสูงกว่าได้ ทั้งนี้ โรงกลั่นน้ำมันแบบคอมเพล็กซ์แต่ละแห่งจะมีความสามารถในการปรับปรุงคุณภาพผลิตภัณฑ์ต่างกัน วัดได้จาก Nelson Complexity Index (NCI) โดยโรงกลั่นที่มีค่า NCI สูงจะสะท้อนถึงความสามารถในการผลิตผลิตภัณฑ์ที่มีมูลค่าสูงได้ดีกว่าโรงกลั่นที่มีค่า NCI ต่ำกว่า และมีความยืดหยุ่นในการรองรับน้ำมันดิบแต่ละแหล่งซึ่งมีส่วนประกอบของน้ำมันต่างกัน1/ ทำให้เลือกแหล่งน้ำมันดิบได้มากกว่า (ภาพที่ 3)

แม้อุตสาหกรรมโรงกลั่นน้ำมันจะใช้เงินลงทุนสูง แต่มีระยะเวลาการใช้งานนานถึง 30-50 ปี ดังนั้น ต้นทุนคงที่ต่อหนึ่งหน่วยการผลิตจึงอยู่ในระดับต่ำ โดยต้นทุนของโรงกลั่นน้ำมันมากกว่า 95% เป็นต้นทุนผันแปร ในจำนวนนี้ประมาณ 75-80% เป็นต้นทุนน้ำมันดิบ ที่เหลือ คือต้นทุนค่าเชื้อเพลิงที่ใช้ในการกลั่นน้ำมันมีสัดส่วน 10% และต้นทุนอื่นๆ (อาทิ ค่าเสื่อมราคา) มีสัดส่วน 10-15% (ภาพที่ 4)

ราคาผลิตภัณฑ์ปิโตรเลียมถูกกำหนดโดยภาวะอุปสงค์และอุปทาน รวมถึงต้นทุนน้ำมันดิบด้วย อุปสงค์ของผลิตภัณฑ์ปิโตรเลียมขึ้นกับกิจกรรมทางเศรษฐกิจ โดยประมาณ 70% ของผลิตภัณฑ์ปิโตรเลียมทั้งหมดถูกใช้เป็นเชื้อเพลิงในภาคขนส่ง ส่วนต่างราคาผลิตภัณฑ์ปิโตรเลียมและน้ำมันดิบ (Spread) จึงถูกใช้เป็นเครื่องวัดความสามารถในการทำกำไรหรือมาร์จิ้นของแต่ละผลิตภัณฑ์

ความสามารถในการทำกำไรของธุรกิจโรงกลั่นน้ำมัน จะพิจารณาจากค่าการกลั่นรวม (Gross Refinery Margins: GRM) คำนวณจากมูลค่ารวมของผลิตภัณฑ์ที่ได้จากกระบวนการกลั่นทั้งหมดหักลบด้วยต้นทุนรวมต่อการกลั่นน้ำมัน 1 บาร์เรล โดยปัจจัยกำหนดค่าการกลั่นรวม ประกอบด้วย (1) ราคาน้ำมันดิบ ซึ่งค่าการกลั่นจะเพิ่มขึ้นใน 2 กรณี คือ กรณีที่อุปสงค์ผลิตภัณฑ์ปิโตรเลียมขยายตัวหนุนทั้งราคาผลิตภัณฑ์ปิโตรเลียมและราคาน้ำมันดิบให้สูงขึ้น แต่ราคาผลิตภัณฑ์ปิโตรเลียมขยับขึ้นมากกว่าต้นทุนน้ำมันดิบ หรือกรณีที่อุปทานน้ำมันดิบเพิ่มขึ้นกดดันราคาน้ำมันดิบให้ลดลง โดยต้นทุนน้ำมันดิบปรับลดลงมากกว่าราคาผลิตภัณฑ์ปิโตรเลียม (2) ราคาผลิตภัณฑ์ปิโตรเลียม (3) อัตราการใช้กำลังการผลิต (Capacity utilization) หากอัตราการใช้กำลังการผลิตสูง ค่าการกลั่นจะสูงตามไปด้วย ซึ่งโดยทั่วไปโรงกลั่นน้ำมันที่มีประสิทธิภาพสูงจะมีอัตราการใช้กำลังการผลิตสูงกว่า 80%2/ (4) ความสามารถในการปรับเปลี่ยนผลิตภัณฑ์ให้มีมูลค่าเพิ่มสูงขึ้น (จากการรวบรวมข้อมูลพบว่า NCI ของโรงกลั่นน้ำมันไทยอยู่ในระดับค่อนข้างสูง) (รูปที่ 4) และ (5) การจัดการด้านต้นทุนและแหล่งน้ำมันดิบ โดยโรงกลั่นที่ใช้น้ำมันดิบชนิดหนักมักมีค่าการกลั่นต่ำกว่าโรงกลั่นที่ใช้น้ำมันดิบชนิดเบา (โรงกลั่นที่ใช้น้ำมันดิบชนิดเบาจะได้ผลิตภัณฑ์ที่มีมูลค่าสูงกว่า) ซึ่งการที่ไทยนำเข้าน้ำมันดิบจากตะวันออกกลางสูงถึง 46% และเป็นน้ำมันชนิดหนัก ทำให้ในกระบวนการกลั่นน้ำมันจะได้ผลิตภัณฑ์หนักค่อนข้างมาก เช่น น้ำมันดีเซล และน้ำมันเตา (ภาพที่ 5)

นอกจากนี้ ความสามารถในการทำกำไรของอุตสาหกรรมโรงกลั่นน้ำมันแต่ละแห่งยังขึ้นกับปัจจัยเสริมดังต่อไปนี้ (1) การขยายธุรกิจครบวงจรจากต้นน้ำสู่ปลายน้ำรวมถึงธุรกิจเกี่ยวเนื่อง จะช่วยลดต้นทุนและทำให้การวางแผนการผลิตทำได้ดีขึ้น และ (2) ทำเลที่ตั้งของโรงกลั่นน้ำมัน โดยทำเลที่สะดวกหรือใกล้แหล่งทรัพยากรและตลาดจะช่วยลดต้นทุนค่าขนส่งให้แก่ธุรกิจ

ปัจจุบัน โรงกลั่นน้ำมันของไทยมีกำลังการกลั่นสูงเป็นอันดับสองของอาเซียนรองจากสิงคโปร์ มีกำลังการผลิตราว 1.242 ล้านบาร์เรลต่อวัน เป็นโรงกลั่นแบบ Complex ทั้งหมด มีจำนวนผู้ประกอบการ 7 ราย ได้แก่ PTT Global Chemical (PTTGC), ThaiOil (TOP), IRPC Public Company Limited (IRPC), ESSO3/, Star Petroleum Refining Public Company (SPRC), Bangchak Petroleum (BCP) และ FANG โดยกลุ่มปตท. ถือเป็นกลุ่มทุนใหญ่ที่สุดในอุตสาหกรรมเนื่องจาก PTT เป็นผู้ถือหุ้นใหญ่ใน PTTGC, TOP และ IRPC (ภาพที่ 6)

ราคาหน้าโรงกลั่น (Ex-refinery prices) ของน้ำมันที่ได้จากโรงกลั่นน้ำมันในไทยจะอ้างอิงตามราคาตลาดสิงคโปร์ (SIMEX) ที่เรียกว่า Mean of Platts Singapore (MOPS) และใช้หลักการ Import Price Parity ในการกำหนดเพดานราคาหน้าโรงกลั่น โดยคำนวณจากราคาที่ตลาดสิงคโปร์ (FOB) รวมค่าขนส่ง ซึ่งจากกลไกการกำหนดราคาแสดงให้เห็นว่าค่าการกลั่นในตลาดสิงคโปร์มีผลต่อค่าการกลั่นของโรงกลั่นน้ำมันในประเทศไทยค่อนข้างมาก (ภาพที่ 7)

การกำหนดราคาขายปลีกน้ำมันสำเร็จรูปในไทยไม่เพียงขึ้นกับต้นทุนน้ำมันดิบ ค่าการกลั่น ต้นทุนการกลั่น และค่าการตลาด (มาร์จิ้นของผู้ค้าน้ำมัน) เท่านั้น ภาครัฐของไทยยังมีบทบาทสำคัญในการกำหนดทิศทางราคาผ่านการเรียกเก็บภาษีและเงินเข้ากองทุนน้ำมันเชื้อเพลิงจากผู้ค้าน้ำมัน (ภาพที่ 8) ซึ่งเงินกองทุนดังกล่าวจะถูกนำมาใช้เพื่อลดความผันผวนของราคาน้ำมันสำเร็จรูปในประเทศยามที่ราคาน้ำมันในตลาดโลกผันผวน นอกจากนี้ยังใช้เป็นกลไกสนับสนุนการใช้น้ำมันบางประเภทตามนโยบายรัฐ อาทิ น้ำมัน E20 และ B7

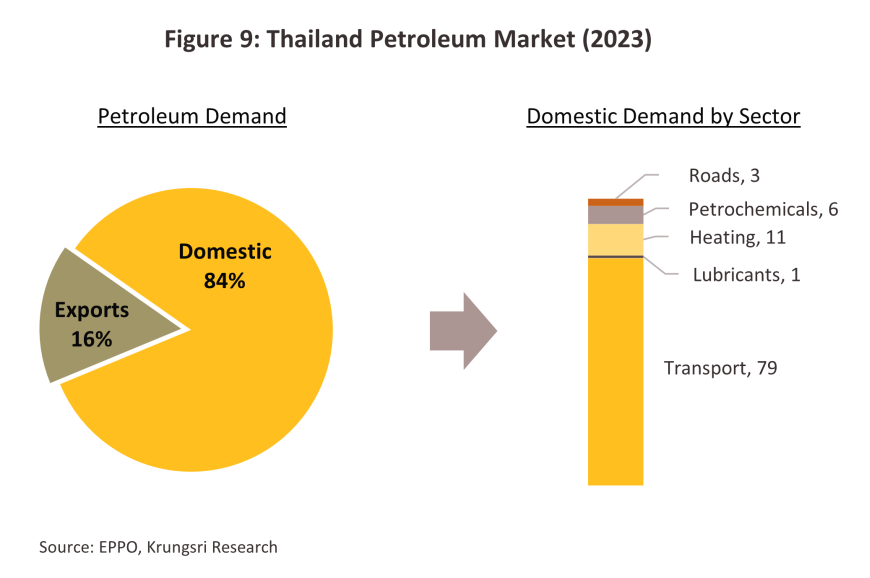

น้ำมันสำเร็จรูปประมาณ 84% ของผลิตภัณฑ์น้ำมันสำเร็จรูปทั้งหมดถูกใช้เพื่อการบริโภคภายในประเทศ ในจำนวนนี้ 79% ถูกใช้เป็นเชื้อเพลิงในภาคขนส่ง (เช่น น้ำมันเบนซิน น้ำมันก๊าด และน้ำมันดีเซล) 11% ใช้เป็นเชื้อเพลิงในภาคอุตสาหกรรมและการผลิตไฟฟ้า (เช่น น้ำมันดีเซล และน้ำมันเตา) 6% ใช้ในอุตสาหกรรมปิโตรเคมี (เช่น LPG และแนฟทา) และ 3% เป็นยางมะตอยใช้ในการก่อสร้างถนน ส่วนการส่งออกผลิตภัณฑ์ปิโตรเลียมมีสัดส่วน 16% โดยตลาดส่งออกหลัก ได้แก่ อาเซียน (ประมาณ 75% ของมูลค่าส่งออกน้ำมันสำเร็จรูป) และเอเชียตะวันออก (ภาพที่ 9)

สถานการณ์ที่ผ่านมา

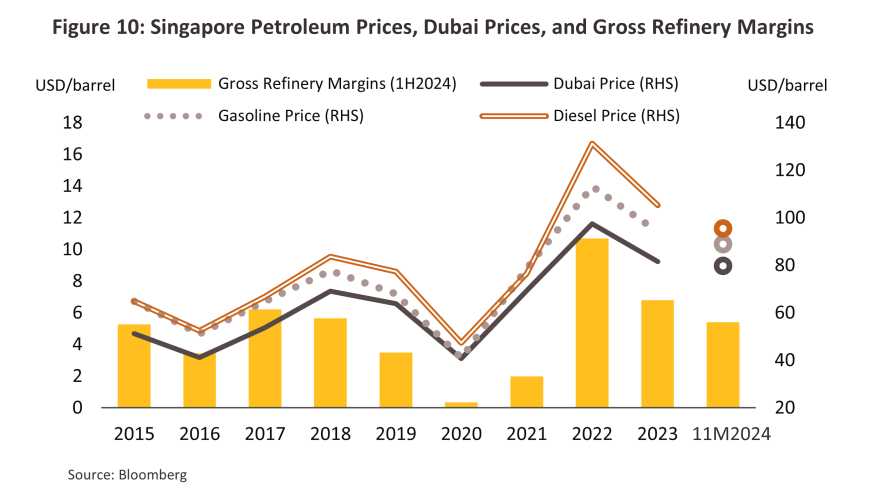

ปี 2566 ธุรกิจโรงกลั่นน้ำมันได้รับแรงกดดันจากภาวะเศรษฐกิจโลกชะลอตัวตามวัฏจักร (Cyclical slowdown) กดดันค่าการกลั่นปรับลดลง โดยหลายประเทศทยอยปรับขึ้นดอกเบี้ยนโยบายต่อเนื่องเพื่อควบคุมอัตราเงินเฟ้อโลกที่ทรงตัวระดับสูงเฉลี่ย 6.8% ประกอบกับจีน ซึ่งเป็นผู้บริโภคน้ำมันรายใหญ่อันดับสองของโลก (สัดส่วน 16% ของการบริโภคน้ำมันทั่วโลก) เผชิญภาวะเศรษฐกิจชะลอตัว และมีปัญหาเชิงโครงสร้าง (Structural challenges) โดยเฉพาะในภาคอสังหาริมทรัพย์ ปัจจัยข้างต้นลดทอนความต้องการบริโภคน้ำมันโดยรวม อย่างไรก็ตาม การปรับลดกำลังการผลิตน้ำมันของกลุ่ม OPEC+ รวมถึงความตึงเครียดในตะวันออกกลาง และสงครามระหว่างรัสเซีย-ยูเครนที่ยืดเยื้อ ช่วยพยุงให้ราคาน้ำมันดิบโลกทรงตัวในระดับสูงต่อเนื่อง สะท้อนจากราคาน้ำมันดิบดูไบอยู่ที่ระดับเฉลี่ย 81.5 ดอลลาร์สหรัฐต่อบาร์เรล (-16.4% จากปี 2565) ซึ่งสูงกว่าค่าเฉลี่ยปี 2558-2562 ซึ่งอยู่ที่ 55.8 ดอลลาร์สหรัฐต่อบาร์เรล ถึง 46.1% ขณะที่ค่าการกลั่น (ตลาดสิงคโปร์) อยู่ที่ระดับเฉลี่ย 6.8 ดอลลาร์สหรัฐต่อบาร์เรล สูงกว่าระดับเฉลี่ย 3-5 ดอลลาร์สหรัฐต่อบาร์เรลในช่วงก่อนเกิดวิกฤติ COVID-19 (ภาพที่ 10)

ช่วง 10 เดือนแรกของปี 2567 ราคาน้ำมันดิบดูไบปรับลดสู่ระดับเฉลี่ย 80.5 ดอลลาร์สหรัฐต่อบาร์เรล หรือลดลง -1.5% YoY ผลจากอุปสงค์น้ำมันดิบโลกยังไม่ฟื้นตัวหลังเศรษฐกิจโลกมีทิศทางเติบโตช้า โดยสหรัฐฯ กระตุ้นเศรษฐกิจผ่านการปรับลดอัตราดอกเบี้ยนโยบายลงสู่ระดับ 4.25-4.5% จาก 5.25-5.5% ในช่วงต้นปี ขณะที่จีนเผชิญภาวะเศรษฐกิจอ่อนแอ โดย IMF คาดว่าจะเติบโตเพียง 4.8% ต่ำกว่าช่วงก่อนวิกฤติ COVID-19 (ระหว่างปี 2553-2562) ที่เฉลี่ย 7.7% และวิกฤติภาคอสังหาริมทรัพย์ยังคงอยู่ และมีการใช้รถยนต์ไฟฟ้ามากขึ้น รวมถึงทยอยปรับเปลี่ยนมาใช้รถบรรทุกเชื้อเพลิง LNG แทนรถบรรทุกที่ใช้ดีเซล ส่งผลให้กลุ่ม OPEC ปรับลดคาดการณ์อุปสงค์น้ำมันดิบโลกปี 2567 ลงมาอยู่ที่ 103.8 ล้านบาร์เรลต่อวัน (ลดลงจากคาดการณ์เดือนมกราคม 2567 ที่ 104.36 ล้านบาร์เรลต่อวัน) อย่างไรก็ตาม ปัจจัยที่ช่วยพยุงราคาน้ำมันไม่ให้ปรับลดลงมาก ได้แก่ ความขัดแย้งเชิงภูมิรัฐศาสตร์ที่ตึงเครียดขึ้นเป็นระยะโดยเฉพาะในตะวันออกกลาง เพิ่มความกังวลด้านผลกระทบต่ออุปทานน้ำมันดิบ การปรับลดกำลังการผลิตในลิเบีย และประเทศในกลุ่ม OPEC+ ยังคงควบคุมปริมาณการผลิตน้ำมันให้อยู่ในเกณฑ์ที่กำหนด

ช่วงที่เหลือของปี คาดว่าความต้องการใช้น้ำมันดิบโลกจะขยับขึ้นเล็กน้อย จากการเข้าสู่ช่วงฤดูหนาวและเทศกาลปลายปี ซึ่งจะมีความต้องการเดินทางท่องเที่ยวมากขึ้น ทำให้คาดว่าราคาน้ำมันดิบดูไบเฉลี่ยทั้งปี 2567 จะอยู่ที่ระดับ 80 ดอลลาร์สหรัฐต่อบาร์เรล

ค่าการกลั่นรวมที่ตลาดสิงคโปร์ (9 เดือนแรกปี 2567) เฉลี่ยที่ 4.8 ดอลลาร์สหรัฐต่อบาร์เรล ลดลงจาก 7.2 ดอลลาร์สหรัฐในช่วงเดียวกันปี 2566 สอดคล้องกับราคาน้ำมันสำเร็จรูป (ตลาดสิงคโปร์) ที่ปรับลดตามอุปสงค์ที่อ่อนแอโดยเฉพาะน้ำมันดีเซลซึ่งใช้ในภาคอุตสาหกรรมเป็นหลัก สะท้อนจากช่วง 9 เดือนแรกของปี 2567 ราคาน้ำมันดีเซลที่ตลาดสิงคโปร์ลดลง -7.1% YoY (เฉลี่ย 97.4 ดอลลาร์สหรัฐต่อบาร์เรล) และราคาน้ำมันเบนซิน -3.8% YoY (เฉลี่ย 91.5 ดอลลาร์สหรัฐต่อบาร์เรล) ส่งผลให้มาร์จินปรับลดลงตาม โดยเฉพาะน้ำมันดีเซล ผู้ประกอบการในเอเชียจึงปรับกลยุทธ์การผลิตน้ำมันสำเร็จรูปเพื่อให้สอดคล้องกับอุปสงค์ อาทิ Sinopec (โรงกลั่นน้ำมันที่รัฐบาลจีนเป็นเจ้าของ) ปรับลดการผลิตน้ำมันดีเซลในช่วง 6 เดือนแรกของปี 2567 ลง -24.9% YoY ขณะที่เพิ่มการผลิตน้ำมันอากาศยานถึง 51.0% YoY ในช่วงเวลาเดียวกัน เพื่อรองรับอุปสงค์ที่เติบโตต่อเนื่องของภาคท่องเที่ยว (ที่มา: OPEC Monthly Oil Report 2024)

ช่วง 9 เดือนแรกของปี 2567 โรงกลั่นน้ำมันของไทยได้อานิสงส์จากความต้องการใช้น้ำมันสำเร็จรูปที่เพิ่มขึ้น 1.5% YoY จากความต้องการน้ำมันในภาคขนส่ง ผลจากการเติบโตต่อเนื่องของภาคท่องเที่ยวโดยเฉพาะการเดินทางทางอากาศ สะท้อนจากการใช้ LPG ในภาคขนส่งเพิ่มขึ้น 7.7% YoY และน้ำมันอากาศยาน +17.3% YoY อย่างไรก็ตาม ภาคการผลิตที่ชะลอตัวตามภาคส่งออก (ในช่วง 9 เดือนแรกของปีการส่งออกขยายตัวเพียง 3.9% YoY) ทำให้ความต้องการใช้น้ำมันในภาคอุตสาหกรรมลดลงต่อเนื่อง โดยน้ำมันดีเซลและน้ำมันเตาลดลง -0.5% YoY และ -13.0% YoY ตามลำดับ (ภาพที่ 11) สำหรับช่วงที่เหลือของปีซึ่งเป็นช่วงเทศกาลปลายปี จะหนุนความต้องการใช้น้ำมันสำเร็จรูปในกลุ่ม Middle Distillate เพิ่มขึ้น ส่งผลให้ความต้องการใช้น้ำมันสำเร็จรูปโดยรวมทั้งปี 2567 เพิ่มขึ้นเฉลี่ย 1.5-1.7% YoY ขณะที่อัตราการใช้กำลังการผลิตของโรงกลั่นน้ำมันปรับสูงขึ้นเหนือระดับก่อนวิกฤติ COVID-19 (ปี 2562) (ภาพที่ 12)

ค่าการกลั่นรวม (Gross refinery margins) ของไทยในปี 2567 มีทิศทางปรับลดลงจากปี 2566 ผลจากราคาน้ำมันดิบทรงตัวสูงต่อเนื่อง ท่ามกลางอุปสงค์น้ำมันสำเร็จรูปที่เพิ่มขึ้นอย่างค่อยเป็นค่อยไป โดยช่วง 9 เดือนแรกของปี ค่าการกลั่นอยู่ที่ระดับเฉลี่ย 5.2 ดอลลาร์สหรัฐ/บาร์เรล สอดคล้องกับค่าการกลั่นในตลาดสิงคโปร์ซึ่งเฉลี่ยที่ 4.8 ดอลลาร์สหรัฐ/บาร์เรลในช่วงเวลาเดียวกัน จาก 7.2 ดอลลาร์สหรัฐในช่วงเดียวกันปีก่อน ทั้งนี้ คาดว่าในช่วงไตรมาส 4 ค่าการกลั่นจะขยับขึ้นเล็กน้อยเนื่องจากเข้าสู่ช่วง High season ทำให้ความต้องการใช้น้ำมันสำเร็จรูปปรับสูงขึ้น ขณะที่อุปทานน้ำมันจะถูกกดดันจากการลดการส่งออกน้ำมันสำเร็จรูปของจีน ทำให้ราคาน้ำมันสำเร็จรูปหลายประเภทในตลาดสิงคโปร์ปรับตัวเพิ่มขึ้น (ภาพที่ 13) ส่งผลให้ค่าการกลั่นของไทยจะขยับขึ้นเล็กน้อย โดยทั้งปี 2567 คาดว่าจะอยู่ที่ระดับเฉลี่ย 5.0-6.0 ดอลลาร์สหรัฐต่อบาร์เรล จาก 7.1 ดอลลาร์สหรัฐปี 2566

วิจัยกรุงศรีได้ประเมินเครื่องชี้ภาวะอุตสาหกรรมโรงกลั่นน้ำมันของไทยที่สำคัญในปี 2567 ดังนี้

-

ราคาน้ำมันหน้าโรงกลั่นปรับลดต่อเนื่องโดยเฉพาะดีเซล (-2.2% จากปี 2566) ขณะที่ต้นทุนราคาน้ำมันดิบดูไบลดลงในอัตราที่น้อยกว่า (-1.8% YoY) ทำให้ส่วนต่างราคาลดลงสู่ระดับ 5.4 บาทต่อลิตร จาก 6.2 บาทต่อลิตรในปี 2566 ด้านส่วนต่างราคาน้ำมันเบนซินหน้าโรงกลั่นและน้ำมันดิบดูไบอยู่ที่ 4.2 บาทต่อลิตร ลดลงจาก 4.5 บาทต่อลิตรปี 2566

-

ราคาน้ำมันดีเซลขายปลีกลดลง -4.0% จากปี 2566 เฉลี่ยที่ 31.6 บาทต่อลิตร ผลจากภาครัฐดำเนินนโยบายตรึงราคาดีเซลไม่ให้เกิน 30 บาทต่อลิตรในช่วงไตรมาสแรกของปี และมีมติคงราคาที่ 33 บาทต่อลิตรจนถึงสิ้นปี ขณะที่ราคาน้ำมันเบนซินเพิ่มขึ้น 2.4% โดยเฉลี่ยที่ 45.7 บาทต่อลิตร

-

การบริโภคน้ำมันสำเร็จรูปเพิ่มขึ้น 1.7% จากปี 2566 ตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจโดยเฉพาะภาคขนส่ง จำแนกได้ ดังนี้ (1) ปริมาณการใช้น้ำมัน Jet เร่งขึ้นที่ 17.0% เทียบกับ 9.6% ปี 2566 จากการเดินทางทางอากาศที่เพิ่มขึ้นตามการเติบโตของภาคท่องเที่ยว (2) การใช้น้ำมันเบนซินเพิ่มขึ้นเล็กน้อย 0.5% จากปี 2566 จากการเดินทางเพื่อทำกิจกรรมต่างๆ ที่กลับสู่ระดับปกติ อย่างไรก็ตาม ความต้องการใช้น้ำมันเบนซินถูกจำกัดจากกำลังซื้อผู้บริโภคบางกลุ่มยังคงอ่อนแอ และกระแสการใช้รถยนต์ไฟฟ้าที่ขยายตัวอย่างรวดเร็ว (ปริมาณรถยนต์นั่งส่วนบุคคลไฟฟ้า (HEV BEV และ PHEV เติบโต 25.2% ในปี 2567) (3) การบริโภค LPG เติบโต 3.0% จากความต้องการใช้ในอุตสาหกรรมปิโตรเคมีและภาคขนส่ง (สัดส่วนรวมกัน 25.9% ของการใช้ LPG ทั้งหมด) และ (4) การใช้น้ำมันดีเซลและน้ำมันเตาลดลง -0.5% และ -13.0% ตามลำดับ ผลจากภาคส่งออกที่ซบเซา ลดทอนความต้องการใช้น้ำมันของภาคอุตสาหกรรม

-

การส่งออกน้ำมันสำเร็จรูปเพิ่มขึ้น 6.0% จากปี 2566 จากการส่งออกน้ำมันเตาและน้ำมันเบนซินที่เพิ่มขึ้นถึง 20.0% และ 9.0% ตามลำดับ อย่างไรก็ตาม การส่งออกผลิตภัณฑ์ปิโตรเลียมอื่นๆ อาทิ น้ำมันดีเซลและ LPG หดตัว -1.5% และ -6.0% ตามลำดับ

-

การผลิตน้ำมันสำเร็จรูปเพิ่มขึ้นต่อเนื่อง สอดคล้องกับความต้องการบริโภคน้ำมัน โดยการผลิตน้ำมันโดยรวมขยายตัว 3.4% จากปี 2566 ผลจากการเพิ่มขึ้นของน้ำมันเบนซิน (+1.2%) และน้ำมัน Jet (+19.0%) ขณะที่น้ำมันดีเซลหดตัว -0.6% ด้านอัตราการใช้กำลังการผลิตเพิ่มขึ้นสู่ระดับ 87% ใกล้เคียงระดับก่อนแพร่ระบาดของ COVID-19

แนวโน้มอุตสาหกรรม

วิจัยกรุงศรีประเมินราคาน้ำมันดิบดูไบปี 2568-2570 จะเฉลี่ยในช่วง 70-80 ดอลลาร์สหรัฐต่อบาร์เรล โดย EIA ประเมินว่าความต้องการใช้น้ำมันปี 2568 จะเพิ่มขึ้น 1.3 ล้านบาร์เรลต่อวัน สู่ระดับ 104.3 ล้านบาร์เรลต่อวัน ผลจากทิศทางเศรษฐกิจโลกที่ฟื้นตัวอย่างค่อยเป็นค่อยไป (IMF คาดเศรษฐกิจโลกจะเติบโตในช่วง 3.2-3.3%) โดยการปรับลดดอกเบี้ยต่อเนื่องของสหรัฐฯ และยุโรปจะช่วยกระตุ้นกิจกรรมทางเศรษฐกิจ ขณะที่จีนจะใช้นโยบายการเงินแบบผ่อนคลายในระดับปานกลางเพื่อกระตุ้นเศรษฐกิจเพิ่มเติม เป็นปัจจัยหนุนความต้องการใช้น้ำมันเพิ่มขึ้น อย่างไรก็ตาม การกีดกันทางการค้าระหว่างจีน-สหรัฐฯ และประเทศพันธมิตรที่มีแนวโน้มตึงเครียดขึ้นจะกดดันภาคการผลิตและส่งออก ส่งผลให้ความต้องการใช้น้ำมันของจีนถูกจำกัดระดับหนึ่ง สำหรับความต้องการใช้น้ำมันปี 2569 และ 2570 การเติบโตต่อเนื่องของรถยนต์ไฟฟ้า (EVs) และการหันมาใช้พลังงานสะอาดแทนพลังงานจากเชื้อเพลิงฟอสซิลมากขึ้นจะลดความต้องการใช้น้ำมันในภาคขนส่งลง ด้านอุปทานน้ำมันมีแนวโน้มปรับสูงขึ้นจากกลุ่ม OPEC+ ซึ่งมีแผนเพิ่มกำลังการผลิตในช่วงปลายไตรมาสแรกของปี 2568 ที่ระดับ 138,000 บาร์เรลต่อวันจนถึงเดือนกันยายน 2569 (ลดลงจากแผนเดิม 180,000 บาร์เรลต่อวัน) ส่งผลให้ปริมาณการผลิตน้ำมันปี 2568 จะอยู่ที่ 104.2 ล้านบาร์เรลต่อวัน และปรับสูงขึ้นอีกไม่มากนักในปี 2569 และ 2570 เพื่อควบคุมอุปทานน้ำมันให้สอดคล้องกับอุปสงค์ อย่างไรก็ตาม การเพิ่มขึ้นของปริมาณการผลิตน้ำมันจากประเทศในกลุ่ม Non-OPEC จะทำให้อุปทานน้ำมันในตลาดโลกมีแนวโน้มเพิ่มขึ้นในอัตราที่สูงกว่าการเพิ่มขึ้นของอุปสงค์ ส่งผลให้ราคาน้ำมันดิบดูไบจะอยู่ที่ระดับเฉลี่ย 76 และ 74 ดอลลาร์สหรัฐต่อบาร์เรลในปี 2569 และ 2570 ตามลำดับ ลดลงเล็กน้อยจากระดับ 78 ดอลลาร์สหรัฐปี 2568 (ภาพที่ 14)

ราคาน้ำมันสำเร็จรูปในตลาดสิงคโปร์มีแนวโน้มปรับลดลงตามราคาน้ำมันดิบโลก ประกอบกับอุปทานมีแนวโน้มเพิ่มขึ้นจากการขยายกำลังการผลิตในภูมิภาคเอเชียโดยเฉพาะจีน อินเดียและตะวันออกกลาง โดยเฉพาะปี 2569 คาดว่าจะมีกำลังการผลิตใหม่เพิ่มขึ้นมากกว่า 1.5 ล้านบาร์เรลต่อวัน ขณะที่อุปสงค์น้ำมันมีแนวโน้มทยอยฟื้นตัวตามภาวะเศรษฐกิจและภาคท่องเที่ยว (IMF ประเมินเศรษฐกิจประเทศกำลังพัฒนาในเอเชีย (Emerging and Developing Asian Countries) จะเติบโตในช่วง 4.5% ถึง 5.0% ในช่วงปี 2568-2570) ทำให้ราคาน้ำมันสำเร็จรูปจะไม่ปรับลดลงมากนัก โดยส่วนต่างราคาน้ำมันสำเร็จรูปและน้ำมันดิบดูไบจะกลับเข้าสู่ระดับใกล้เคียงก่อนวิกฤติ COVID-19 ส่งผลให้ค่าการกลั่น ณ ตลาดสิงคโปร์จะเฉลี่ยในช่วง 5.5-6.0 ดอลลาร์สหรัฐต่อบาร์เรลในช่วง 3 ปีข้างหน้า ใกล้เคียงค่าเฉลี่ย 5.0-5.5 ดอลลาร์สหรัฐในช่วงก่อนเกิดวิกฤติ COVID-19 (ปี 2555-2562)

ราคาน้ำมันสำเร็จรูปในประเทศมีแนวโน้มขยับในทิศทางเดียวกันกับราคาน้ำมันดิบในตลาดโลก โดยคาดว่าราคาน้ำมันเบนซินจะเฉลี่ยในช่วง 39.0-44.0 บาทต่อลิตร ขณะที่ราคาน้ำมันดีเซลจะเฉลี่ยที่ 29.0-30.5 บาทต่อลิตร ด้านส่วนต่างราคาน้ำมันหน้าโรงกลั่นกับน้ำมันดิบดูไบจะทรงตัวที่ระดับประมาณ 3.5-4.5 บาทต่อลิตร (ภาพที่ 15)

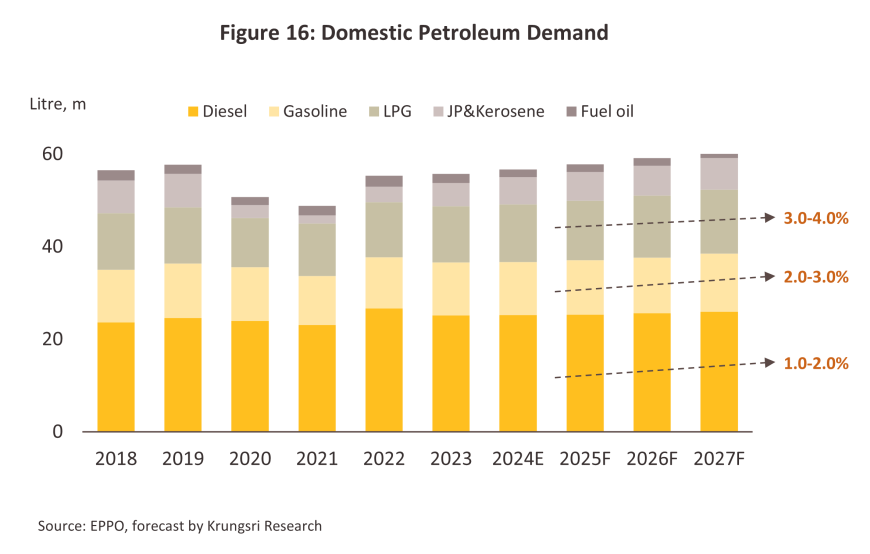

อุปสงค์น้ำมันสำเร็จรูปในประเทศมีแนวโน้มเติบโตเฉลี่ย 2.0-2.5% ต่อปี ผลจาก (1) การเติบโตอย่างค่อยเป็นค่อยไปของเศรษฐกิจไทยที่ระดับ 2.5-3.0% ต่อปี นำโดยการฟื้นตัวของภาคท่องเที่ยว ซึ่งจำนวนนักท่องเที่ยวต่างชาติจะกลับสู่ระดับใกล้เคียงก่อนเกิด COVID-19 ภายในปี 2568 หนุนความต้องการใช้น้ำมันในภาคขนส่งซึ่งรวมถึงน้ำมันอากาศยานให้ปรับสูงขึ้น (2) การขยายตัวต่อเนื่องของธุรกิจ E-commerce (คาดจะเติบโตเฉลี่ย 10-15% ต่อปี) ช่วยสนับสนุนความต้องการใช้น้ำมันในการขนส่งสินค้ามากขึ้น และ (3) ความเชื่อมโยงของภาคการค้าและการลงทุนในอาเซียน จะส่งเสริมการใช้รถเพื่อการพาณิชย์ที่ใช้น้ำมันดีเซลเพิ่มขึ้น อย่างไรก็ตาม การใช้รถยนต์ไฟฟ้าที่เพิ่มขึ้นต่อเนื่องและการฟื้นตัวอย่างช้าๆ ของภาคอุตสาหกรรมจะเป็นข้อจำกัดความต้องการใช้น้ำมันสำเร็จรูปในประเทศ ปัจจัยข้างต้นทำให้คาดว่าปี 2568-2570 ความต้องการใช้น้ำมันดีเซลและน้ำมันเบนซินจะเพิ่มขึ้นเฉลี่ย 1.0-2.0% ต่อปี และ 2.0-3.0% ต่อปีตามลำดับ ขณะที่การใช้น้ำมัน Jet จะเติบโตเฉลี่ย 5.0-10.0% ต่อปี (ภาพที่ 16)

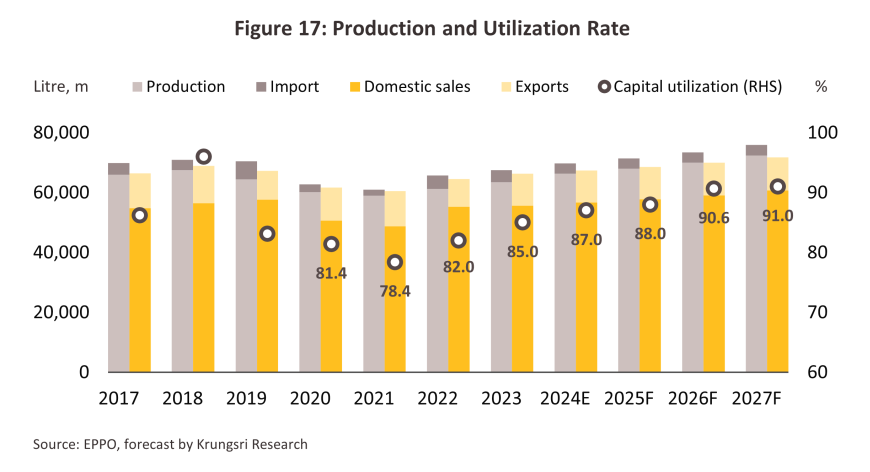

ความต้องการบริโภคน้ำมันที่มีแนวโน้มเพิ่มขึ้นต่อเนื่องจะหนุนการผลิตน้ำมันสำเร็จรูปเพิ่มขึ้นในอัตรา 2.5-3.5% ต่อปี ส่งผลให้อัตราการใช้กำลังการผลิตของโรงกลั่นน้ำมันเพิ่มขึ้นสู่ระดับ 88-91% จาก 87% ปี 2567 และหนุนให้ค่าการกลั่นน้ำมันเฉลี่ยอยู่ที่ระดับ 5.5-6.0 ดอลลาร์สหรัฐต่อบาร์เรล ซึ่งสูงกว่าค่าเฉลี่ย 5.0-5.5 ดอลลาร์สหรัฐในช่วงก่อนเกิด COVID-19 (ปี 2555-2562) (ภาพที่ 17 และ 18)

ทั้งนี้ เพื่อตอบสนองความต้องการใช้น้ำมันที่จะเพิ่มขึ้นในระยะต่อไป รวมถึงการเพิ่มโอกาสทางการตลาด ผู้ประกอบการบางรายมีแผนขยายกำลังการกลั่นน้ำมันเพื่อเพิ่มความยืดหยุ่นให้กลั่นน้ำมันดิบได้หลากหลายชนิดมากขึ้น ซึ่งจะก่อให้เกิดการประหยัดด้านขนาด (Economies of scale) และช่วยลดต้นทุนการผลิต รวมถึงการพัฒนาโครงการพลังงานสะอาด (Clean energy) อาทิ การเพิ่มมูลค่าแก่ผลิตภัณฑ์ที่มีมูลค่าต่ำ (เช่น น้ำมันเตา) ให้เป็นผลิตภัณฑ์ที่เป็นมิตรกับสิ่งแวดล้อมและมีมูลค่าสูงกว่า (เช่น น้ำมันดีเซลมาตรฐานยูโร 5 และน้ำมันอากาศยานกำมะถันต่ำ) การใช้กรีนไฮโดรเจนในการลดกำมะถันของน้ำมันดีเซล และการผลิตน้ำมันเชื้อเพลิงอากาศยานชีวภาพ (SAF-Sustainable Aviation Fuel) ซึ่งภายใต้ Oil Plan และ AEDP ฉบับใหม่จะกำหนดให้เพิ่มการใช้ SAF ในเครื่องบินที่สัดส่วน 1% ภายในปี 2570 เพื่อตอบรับกระแสการลดปริมาณก๊าซคาร์บอนไดออกไซด์ และเป็นไปในทางเดียวกับโรงกลั่นน้ำมันในหลายประเทศทั่วโลก

ในระยะต่อไป การให้ความสำคัญกับการเปลี่ยนผ่านจากพลังงานฟอสซิลสู่พลังงานสะอาด ทำให้โรงกลั่นน้ำมันทั่วโลกมีความเสี่ยงที่จะปิดตัวลงตามอุปสงค์น้ำมันที่ลดลง โดย Wood Mackenzie ประเมินว่าจะมีโรงกลั่นน้ำมัน 121 แห่งจาก 465 แห่งทั่วโลก (กำลังการกลั่นรวม 21.6% ของกำลังการกลั่นน้ำมันทั่วโลกในปี 2566) อาจต้องปิดตัวลงภายในปี 2573 โดยเฉพาะในยุโรป ซึ่งคาดว่าความต้องการเชื้อเพลิงสำหรับภาคขนส่งจะเริ่มลดลงตั้งแต่ปี 2568 และจีนจะมีอุปสงค์น้ำมันสูงสุดในปี 2570 ก่อนทยอยลดลง ผลจากการหันไปใช้รถยนต์พลังงานไฟฟ้า ดังนั้น ธุรกิจโรงกลั่นน้ำมันของไทยจึงจำเป็นต้องปรับตัวเพื่อรับความท้าทายจากความผันผวนของราคาน้ำมันในตลาดโลก กฏระเบียบด้านสิ่งแวดล้อมที่จะเข้มข้นขึ้น รวมถึงภาระต้นทุนจากการปฏิบัติตามเกณฑ์ต่างๆ ปัจจัยข้างต้นจะกดดันผลประกอบการของธุรกิจ

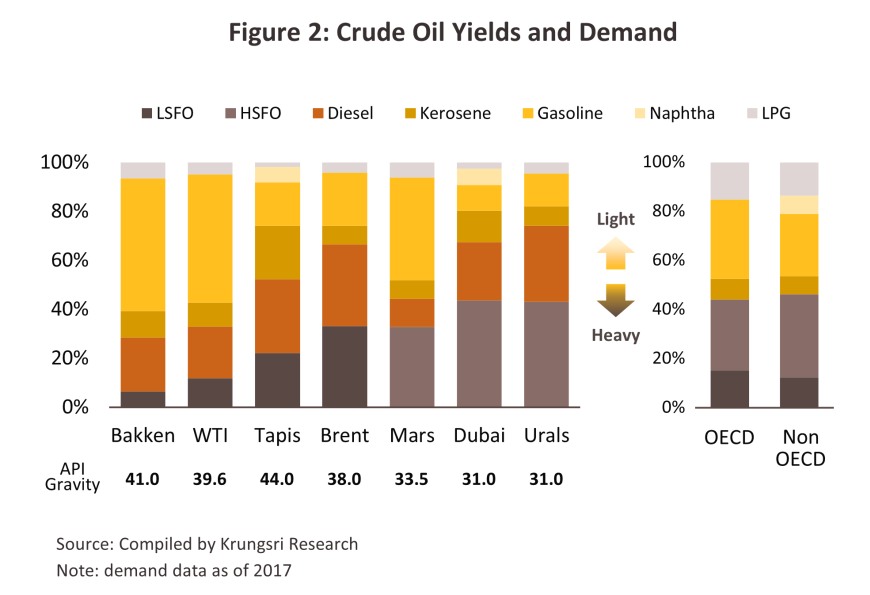

1/ น้ำมันดิบมีองค์ประกอบส่วนใหญ่เป็นสารประกอบไฮโดรคาร์บอนประเภทแอลเคนและไซโคลแอลเคน (Alkanes and Cycloalkanes) นอกจากนี้ยังมีสารประกอบอื่นๆ เช่น กำมะถัน ไนโตรเจน และโลหะอื่นๆ ปนอยู่เล็กน้อย โดยน้ำมันดิบแต่ละแหล่งจะมีสัดส่วนของสารประกอบต่างกัน อาทิ น้ำมันแหล่ง Bakken (รัฐ North Dakota) จะมีสัดส่วนของน้ำมันชนิดเบามากกว่า 60% ขณะที่น้ำมันแหล่ง Urals ในรัสเซียมีน้ำมันชนิดเบาเพียง 30% ซึ่งน้ำมันชนิดเบาเป็นน้ำมันที่มีความหนาแน่นต่ำ เนื่องจากประกอบด้วยสารประกอบไฮโดรคาร์บอนที่มีจำนวนอะตอมคาร์บอนน้อย ให้เผาไหม้ได้ดีกว่า และให้พลังงานมากกว่าน้ำมันชนิดหนัก

2/ โดยปกติโรงกลั่นน้ำมันจะเดินเครื่องผลิตตลอดเวลา เนื่องจากค่าใช้จ่ายในการเปิดปิดเครื่องค่อนข้างสูง ยกเว้นช่วงปิดซ่อมบำรุงประจำปีหรือที่เรียกว่า Planned maintenance ซึ่งมักกินเวลาประมาณ 1-2 เดือน

3/ ปี 2566 บางจากซื้อหุ้น ESSO 65.99% จาก ExxonMobil และจะทำคำเสนอซื้อหุ้นส่วนที่เหลือทั้งหมด คาดทำธุรกรรมแล้วเสร็จภายในปี 2567