Executive Summary

ปี 2568-2570 ธุรกิจผลิตไฟฟ้ามีแนวโน้มเติบโตต่อเนื่อง จากความต้องการใช้ที่คาดว่าจะเพิ่มขึ้นเฉลี่ย 5.0-6.0% ต่อปี ตามการฟื้นตัวของเศรษฐกิจไทย ขณะที่ความคืบหน้าของโครงการก่อสร้างขนาดใหญ่ด้านการคมนาคมของภาครัฐทำให้มีการขยายตัวของชุมชนเมือง และการเพิ่มขึ้นของยานยนต์ไฟฟ้าทั้งรถยนต์นั่งและรถโดยสาร ด้านภาครัฐมีนโยบายสนับสนุนการลงทุนผลิตไฟฟ้าต่อเนื่องเพื่อให้เพียงพอกับความต้องการใช้ในอนาคต โดยให้ความสำคัญกับพลังงานหมุนเวียนมากขึ้นผ่านการสร้างสภาพแวดล้อมทั้งด้านโครงสร้างพื้นฐานและกฎระเบียบที่เอื้อต่อการเปลี่ยนผ่านอุตสาหกรรมไฟฟ้าสู่การใช้พลังงานสะอาด ส่งผลให้ภาคเอกชนมีสัญญาณขยายการลงทุนโรงไฟฟ้าพลังงานหมุนเวียน/โรงไฟฟ้าสีเขียวมากขึ้น เนื่องจากจะเป็นเงื่อนไขสำคัญต่อการเพิ่มขีดความสามารถด้านการค้าและการลงทุนของไทยในอนาคต

ปัจจัยท้าทายของธุรกิจมาจากการแข่งขันที่รุนแรงขึ้น ส่วนหนึ่งจากการขยายการลงทุนของผู้ผลิตไฟฟ้าพลังงานหมุนเวียน และต้นทุนที่เพิ่มขึ้นจากการดำเนินงานตามกรอบ ESG รวมถึงการใช้นวัตกรรม/เทคโนโลยีการผลิตเพื่อพัฒนาโรงไฟฟ้า ตลอดจนนโยบายเปิดกว้างให้ภาคเอกชนผลิตไฟฟ้าใช้เองได้มากขึ้น จึงอาจกดดันการทำกำไรของธุรกิจอยู่บ้าง

Krungsri Research View

วิจัยกรุงศรีประเมินผลประกอบการของธุรกิจโรงไฟฟ้า ดังนี้

-

ผู้ผลิตไฟฟ้าขนาดใหญ่ (IPP): รายได้มีแนวโน้มปรับดีขึ้นต่อเนื่อง จากอุปสงค์การใช้ไฟฟ้าที่เพิ่มขึ้นตามกิจกรรมทางเศรษฐกิจ ประกอบกับผู้ประกอบการส่วนใหญ่มีการขยายการลงทุนครอบคลุมโรงไฟฟ้าพลังงานหมุนเวียน และการลงทุนโรงไฟฟ้าในต่างประเทศ (เช่น เมียนมา สปป.ลาว อินโดนีเซีย ฟิลิปปินส์ ออสเตรเลีย ญี่ปุ่น และสหรัฐฯ เป็นต้น)

-

ผู้ผลิตไฟฟ้าขนาดเล็ก (SPP): รายได้เติบโตอย่างค่อยเป็นค่อยไป โดยผู้ประกอบการมีโอกาสขยายการลงทุนจาก (1) โรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติ (ระบบ Cogeneration) ซึ่งหลายแห่งจะทยอยสิ้นสุดอายุสัญญาในปี 2568 (2) การลงทุนโรงไฟฟ้าจากพลังงานหมุนเวียนแบบ SPP hybrid firm ซึ่งต้นทุนค่าเชื้อเพลิงต่ำกว่า 2.0 บาทต่อหน่วย เทียบกับราคาขายปลีกค่าไฟฟ้าที่คาดว่าจะเฉลี่ยมากกว่า 4.0 บาทต่อหน่วย และ (3) การลงทุนโรงไฟฟ้าใหม่ในเขตพัฒนาพิเศษภาคตะวันออก (EEC)

-

ผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP): รายได้เติบโตในเกณฑ์ดี จาก (1) ภาครัฐจะทยอยรับซื้อไฟฟ้าจากพลังงานหมุนเวียนโดยเฉพาะจากพลังงานแสงอาทิตย์ ลม ชีวมวล ก๊าซชีวภาพ และขยะ มากกว่า 10,000 เมกะวัตต์ภายในปี 2570 และ (2) การลงทุนผลิตไฟฟ้าจากพลังงานสะอาดจะได้รับยกเว้นภาษีรายได้นิติบุคคล ภายใต้การส่งเสริมการลงทุนจาก BOI อย่างไรก็ตาม ผู้ประกอบการรายใหม่อาจเผชิญข้อจำกัดด้านวัตถุดิบที่ไม่เพียงพอสำหรับโรงไฟฟ้าชีวมวล และก๊าซชีวภาพ

ข้อมูลพื้นฐาน

ธุรกิจผลิตไฟฟ้าของไทยมีรูปแบบโครงสร้างกิจการแบบ Enhanced Single-Buyer Model (ESB) กล่าวคือ การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (Electricity Generating Authority of Thailand: EGAT) เป็นทั้งผู้ผลิต ผู้จำหน่าย และรับซื้อไฟฟ้าที่จ่ายเข้าสู่ระบบเพียงรายเดียวจากผู้ผลิตไฟฟ้าภาคเอกชนขนาดใหญ่ (Independent Power Producer: IPP) ขนาดเล็ก (Small Power Producer: SPP) และจากประเทศเพื่อนบ้าน (Purchase from neighboring countries) ทั้งยังผูกขาดระบบสายส่งไฟฟ้า (Transmission system) โดยมีการไฟฟ้านครหลวง (Metropolitan Electricity Authority: MEA) และการไฟฟ้าส่วนภูมิภาค (Provincial Electricity Authority: PEA) ทำหน้าที่จำหน่าย และรับซื้อไฟฟ้าจากผู้ผลิตเอกชนขนาดเล็กมาก (Very Small Power Producer: VSPP) (ภาพที่ 1)

ธุรกิจผลิตไฟฟ้ามีลักษณะสำคัญคือ (1) ไฟฟ้าที่ผลิตได้ไม่สามารถเก็บเป็นสต็อกเหมือนสินค้าอื่น จำเป็นต้องส่งไปยังลูกค้าหรือผู้ใช้ทันทีผ่านระบบสายส่งไฟฟ้า (2) การเพิ่มกำลังการผลิตไฟฟ้าไม่สามารถทำได้ในระยะเวลาอันสั้น เนื่องจากการก่อสร้างโรงไฟฟ้าหลักต้องใช้เวลา 5-7 ปี (ขึ้นอยู่กับประเภทโรงไฟฟ้า) จึงต้องมีการจัดทำแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ (Power Development Plan: PDP) เพื่อให้เพียงพอกับความต้องการใช้ไฟฟ้าในอนาคต (3) หน่วยงานภาครัฐทำหน้าที่กำกับดูแล ทั้งด้านการผลิต การจำหน่าย รวมถึงการกำหนดราคาค่าไฟฟ้าและจัดทำแผนการลงทุนเพิ่มกำลังการผลิตไฟฟ้าของประเทศ

ทิศทางการเติบโตของธุรกิจผลิตไฟฟ้าขึ้นอยู่กับ

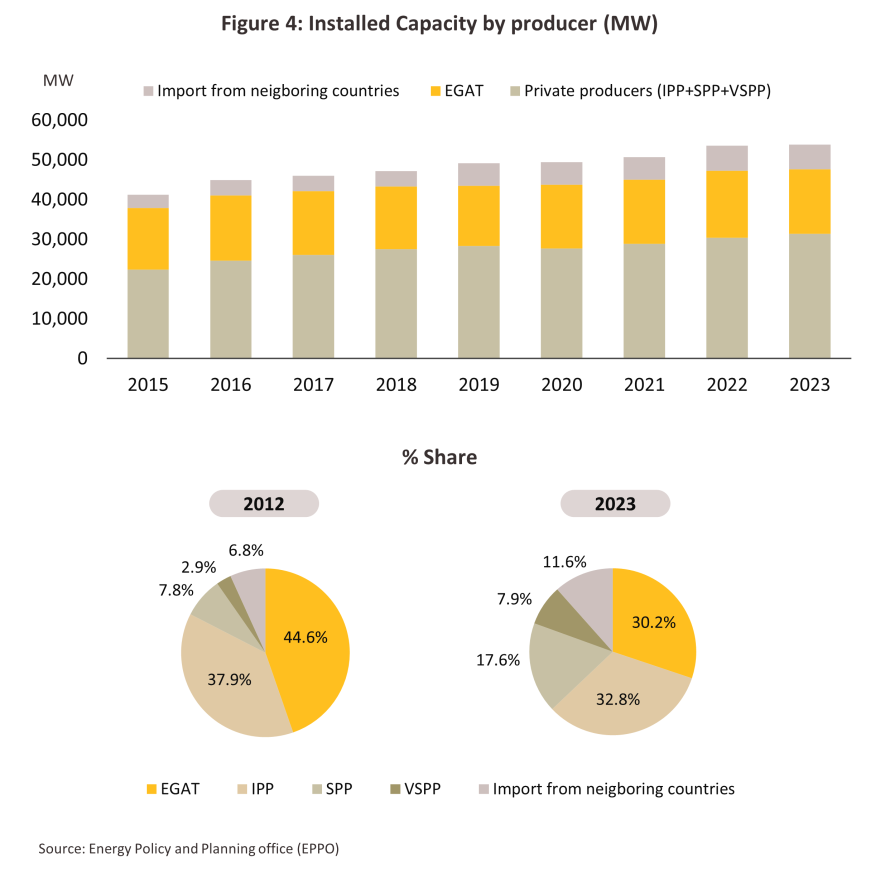

ผู้ผลิตไฟฟ้าภาคเอกชนของไทยมีบทบาทในการผลิตไฟฟ้าเพิ่มขึ้นเป็นลำดับโดยเฉพาะกลุ่มผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) สะท้อนจากปี 2566 ผู้ผลิตภาคเอกชนมีส่วนแบ่งตลาดรวมกันอยู่ที่ 58.3% ของกำลังการผลิตติดตั้งทั้งหมด เพิ่มขึ้นจาก 48.6% ปี 2555 แบ่งเป็น ผู้ผลิตไฟฟ้า IPP มีส่วนแบ่งอยู่ที่ 32.8% กลุ่ม SPP 17.6% และกลุ่ม VSPP 7.9% โดย VSPP มีส่วนแบ่งตลาดเพิ่มขึ้นเกือบ 3 เท่าจากปี 2555 (ภาพที่ 4) ผลจากภาครัฐเปิดรับซื้อไฟฟ้าจากพลังงานหมุนเวียนมากขึ้นตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก ขณะที่ EGAT มีส่วนแบ่งตลาดจากการผลิตและนำเข้าไฟฟ้าจากประเทศเพื่อนบ้านรวมกัน 41.7% ลดลงจาก 51.4% ในปี 2555

ประเภทของโรงไฟฟ้าจำแนกตามเชื้อเพลิงที่ใช้ผลิต แบ่งได้เป็น 2 กลุ่ม ได้แก่

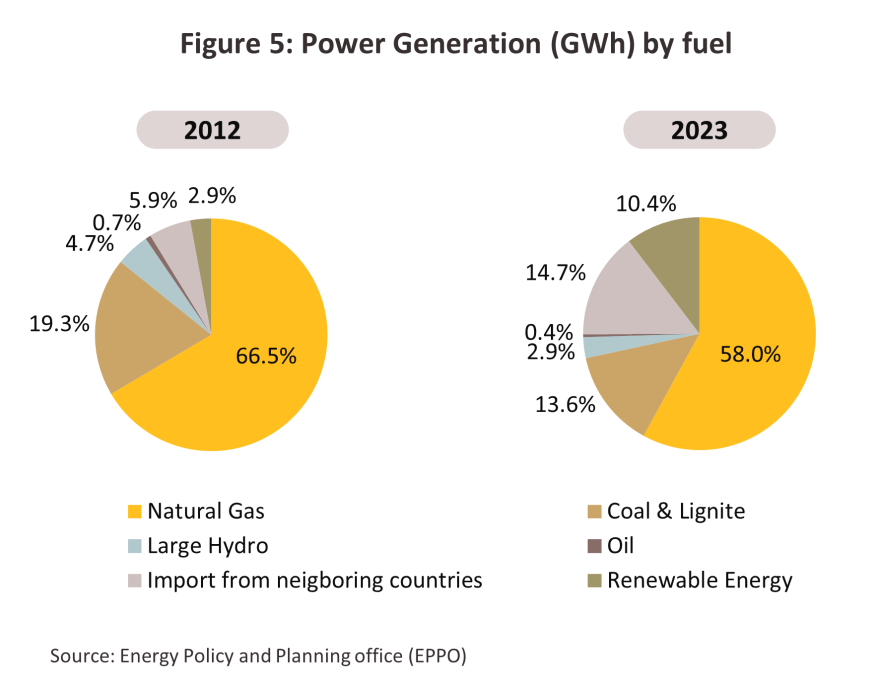

1) โรงไฟฟ้าที่ใช้เชื้อเพลิงหลัก ได้แก่ ก๊าซธรรมชาติ ถ่านหิน/ลิกไนต์ พลังน้ำขนาดใหญ่ และน้ำมัน โดยการผลิตไฟฟ้าจากก๊าซธรรมชาติมีสัดส่วนสูงสุดที่ 58.0% ของปริมาณการผลิตไฟฟ้าทั้งหมดในปี 2566 (ลดลงเป็นลำดับจาก 72.0% ปี 2553 และ 66.5% ปี 2555) รองลงมาคือ ถ่านหิน มีสัดส่วน 13.6% พลังน้ำขนาดใหญ่ 3.0% น้ำมัน 0.4% และการนำเข้าจากประเทศเพื่อนบ้าน 14.7% (ภาพที่ 5)

2) โรงไฟฟ้าที่ใช้เชื้อเพลิงจากพลังงานหมุนเวียน ได้แก่ ชีวมวล (กากสินค้าเกษตร) ก๊าซชีวภาพ (เช่น มูลสัตว์ น้ำเสียจากโรงงานแปรรูปเกษตร และพืชพลังงาน) ขยะ (เช่น ขยะชุมชน และขยะอุตสาหกรรม) แสงอาทิตย์ ลม และพลังน้ำขนาดเล็ก มีสัดส่วนรวมกัน 10.4% ของปริมาณการผลิตไฟฟ้าทั้งหมดในปี 2566 (เพิ่มขึ้นจาก 2.1% ปี 2553 และ 2.9% ปี 2555) ซึ่งเป็นไปตามแผนการผลิตไฟฟ้าของประเทศที่กำหนดให้เพิ่มสัดส่วนการใช้เชื้อเพลิงจากพลังงานหมุนเวียนมากขึ้น (ภาพที่ 5)

ทั้งนี้ ไทยพึ่งพาเชื้อเพลิงก๊าซธรรมชาติในการผลิตไฟฟ้าจากประเทศเมียนมาลดลงเป็นลำดับ โดยในปี 2565 ไทยมีการนำเข้าก๊าซธรรมชาติจากเมียนมาร์คิดเป็นสัดส่วน 42.1% ของปริมาณนำเข้าก๊าซธรรมชาติทั้งหมด เทียบกับ 86.3% ปี 2555 ขณะที่สัดส่วนการนำเข้าก๊าซธรรมชาติเหลว (LNG) จากต่างประเทศ (เช่น กาตาร์ อินโดนีเซีย และออสเตรเลีย เป็นต้น) ปี 2566 สูงขึ้นเป็น 72.7% จาก 13.7% ปี 2555 (ภาพที่ 6) และมีแนวโน้มสูงขึ้นต่อเนื่อง ผลจากการผลิตก๊าซธรรมชาติในอ่าวไทยทยอยลดลง จึงอาจกระทบต้นทุนการผลิตไฟฟ้าในอนาคต จากราคา LNG ที่สูงกว่าก๊าซธรรมชาติในอ่าวไทย

ผู้ผลิตไฟฟ้าภาคเอกชนจำแนกได้เป็น 3 กลุ่ม ตามขนาดกำลังการผลิต ดังนี้

ผู้ผลิตไฟฟ้าขนาดใหญ่ (Independent Power Producer: IPP)

-

กำลังการผลิตติดตั้ง (Installed capacity): มากกว่า 90 เมกะวัตต์ ใช้ก๊าซธรรมชาติและถ่านหินบีทูมินัสเป็นเชื้อเพลิงหลัก ข้อมูลล่าสุดปี 2567 พบว่ามีจำนวนผู้ประกอบการ 13 ราย ได้แก่ (1) บมจ.ราช กรุ๊ป (2) บจก.กัลฟ์ เอสอาร์ซี (3) บจก.กัลฟ์ พีดี (4) บจก.กัลฟ์ เจพี เอ็นเอส (5) บจก.กัลฟ์ เจพี ยูที (6) บจก.แก่งคอย เพาเวอร์ เจนเนอเรชั่น (7) บจก.ราชบุรีเพาเวอร์ (8) บจก.บีแอลซีพี เพาเวอร์ (9) บมจ.ผลิตไฟฟ้า (10) บจก.โกลว์ ไอพีพี (11) บมจ.โกลบอล เพาเวอร์ ซินเนอร์ยี่ (12) บจก.หินกองเพาเวอร์ และ (13) บจก.เก็คโค่-วัน รวมกำลังผลิตติดตั้งทั้งสิ้น 18,973.5 เมกะวัตต์ (ตารางที่ 1)

-

รายได้ของธุรกิจ: มาจาก 2 ทาง คือ (1) รายได้ขั้นต่ำตามที่กำหนดไว้ในสัญญาขายไฟฟ้าระยะยาวกับ EGAT (หรือ Minimum take) และ (2) รายได้จากปริมาณไฟฟ้าที่จ่ายเข้าระบบตามปริมาณการใช้ของผู้บริโภคและอัตราค่าไฟฟ้าขายปลีก นอกจากนี้ ยังมีรายได้จากการลงทุนโรงไฟฟ้าในต่างประเทศ เช่น สหรัฐฯ เมียนมา สปป.ลาว อินโดนีเซีย ฟิลิปปินส์ ญี่ปุ่น เกาหลีใต้ และออสเตรเลีย เป็นต้น และเนื่องจากเป็นการทำสัญญาซื้อขายไฟฟ้าระยะยาว (อายุสัญญา 25 ปี) กับ EGAT ผู้ผลิตกลุ่มนี้จึงมีความเสี่ยงต่ำในการรับรู้รายได้

ผู้ผลิตไฟฟ้าขนาดเล็ก (Small Power Producer: SPP)

-

กำลังการผลิตติดตั้ง (Installed capacity): 10-90 เมกะวัตต์ ใช้เชื้อเพลิงก๊าซธรรมชาติ ถ่านหิน น้ำมัน และพลังงานหมุนเวียน ส่วนใหญ่ขายไฟฟ้าให้กับ EGAT และที่เหลือขายให้โรงงานอุตสาหกรรมในสถานที่ใกล้เคียง จำแนกเป็น (1) SPP ประเภท Firm (สัดส่วน 70% ของกำลังการผลิตติดตั้งของ SPP ทั้งหมด) มีสัญญาขายไฟฟ้าให้ EGAT เป็นเวลา 20-25 ปี ส่วนใหญ่ใช้เชื้อเพลิงประเภทก๊าซธรรมชาติและถ่านหิน และ (2) SPP ประเภท Non-firm (สัดส่วน 30%) ส่วนใหญ่ใช้เชื้อเพลิงประเภทพลังงานหมุนเวียน (ได้แก่ แสงอาทิตย์ ลม ขยะ และชีวมวล) จำหน่ายไฟฟ้าให้แก่การไฟฟ้านครหลวง (MEA) ผู้ผลิตรายสำคัญ เช่น บมจ.บี.กริม เพาเวอร์ บจก.กัลฟ์ เจพี บจก.โกลว์ เอสพีพี บจก.กัลฟ์ทีเอส และบจก.โรจนะเพาเวอร์ เป็นต้น (ตารางที่ 2)

-

รายได้ของธุรกิจ: มาจาก 2 ทางคือ (1) รายได้จากสัญญาขายไฟฟ้าระยะยาวกับ EGAT ซึ่งมีการประกันรายได้ขั้นต่ำเช่นเดียวกับ IPP ความเสี่ยงในการรับรู้รายได้จึงค่อนข้างต่ำ และ (2) รายได้จากการจำหน่ายไฟฟ้าโดยตรงให้กับลูกค้าโรงงานอุตสาหกรรมในพื้นที่ใกล้เคียง ซึ่งจะผันแปรตามทิศทางเศรษฐกิจและภาวะอุตสาหกรรมของลูกค้า นอกจากนี้ ยังมีรายได้จากอัตราส่วนเพิ่มรับซื้อ (Adder) / Feed-in Tariff ตามประเภทเชื้อเพลิงจากภาครัฐ รวมถึงรายได้จากการลงทุนโรงไฟฟ้าในต่างประเทศ เช่น โรงไฟฟ้าพลังงานแสงอาทิตย์ในญี่ปุ่น จีน เกาหลีใต้และไต้หวัน และโรงไฟฟ้าพลังงานลมในเวียดนาม เป็นต้น

ผู้ผลิตไฟฟ้าขนาดเล็กมาก (Very Small Power Producer: VSPP)

-

กำลังการผลิตติดตั้ง (Installed capacity): น้อยกว่า 10 เมกะวัตต์ ใช้เชื้อเพลิงจากแหล่งพลังงานหมุนเวียนทั้งหมด ได้แก่ แสงอาทิตย์ ลม พลังน้ำ ชีวมวล ก๊าซชีวภาพ และขยะ มีทั้งผู้ผลิตไฟฟ้าเพื่อใช้เอง และขายให้กับการไฟฟ้าส่วนภูมิภาค (PEA) ในอัตรารับซื้อภายใต้ระบบ Feed-in Tariff (FiT) ตลอดอายุโครงการโดยอิงตามประเภทเชื้อเพลิง ที่ผ่านมา ผู้ผลิตไฟฟ้าจากพลังงานแสงอาทิตย์มีสัดส่วนเพิ่มขึ้นมาก ส่วนใหญ่เป็นผู้ประกอบการรับเหมาก่อสร้างงานวิศวกรรม (EPC) เนื่องจากมีความชำนาญงานด้านติดตั้งระบบไฟฟ้า และผู้ผลิตอุปกรณ์/เทคโนโลยีเซลล์แสงอาทิตย์ รองลงมาจะเป็นกลุ่มผลิตไฟฟ้าจากเชื้อเพลิงชีวมวล เนื่องจากภาครัฐเปิดรับซื้อเป็นกลุ่มแรก (ตารางที่ 3)

-

รายได้ของธุรกิจ: จะรับรู้รายได้หลังจ่ายไฟฟ้าเข้าระบบ (COD) แล้ว โดยทั่วไป โรงไฟฟ้าที่ใช้เชื้อเพลิงธรรมชาติ ได้แก่ แสงอาทิตย์ ลม และน้ำ จะมีผลประกอบการขาดทุนในช่วง 1-2 ปีแรก เนื่องจากมีภาระต้นทุนสูงจากการก่อสร้างและการติดตั้งระบบ จากนั้นผลประกอบการจะปรับดีขึ้นจากการทยอยรับรู้รายได้หลังมีการจำหน่ายไฟฟ้า ส่วนโรงไฟฟ้าที่ใช้เชื้อเพลิงชีวมวล ก๊าซชีวภาพ และขยะ รายได้จากการขายไฟฟ้ามักมีความไม่แน่นอนขึ้นอยู่กับปริมาณและราคาวัตถุดิบที่ใช้เป็นเชื้อเพลิง

สำหรับผู้ผลิตไฟฟ้าภาคเอกชนจากพลังงานหมุนเวียนรายสำคัญที่จดทะเบียนในตลาดหลักทรัพย์ ได้แก่ บมจ.พลังงานบริสุทธิ์ (EA) (ผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ ลม และก๊าซชีวภาพ) บมจ.เอสพีซีจี (SPCG) (พลังงานแสงอาทิตย์) บมจ.กันกุล (GUNKUL) (พลังงานแสงอาทิตย์ ลม และชีวมวล) บมจ. ทีพีซี เพาเวอร์ โฮลดิ้ง (TPCH) (ชีวมวล) และบมจ.ไทย โซล่าร์ เอ็นเนอร์ยี่ (TSE) (พลังงานแสงอาทิตย์และชีวมวล) โดยหลายบริษัทมีการลงทุนโรงไฟฟ้าพลังงานหมุนเวียนในต่างประเทศเพื่อสร้างรายได้ในระยะยาวด้วย

สถานการณ์ที่ผ่านมา

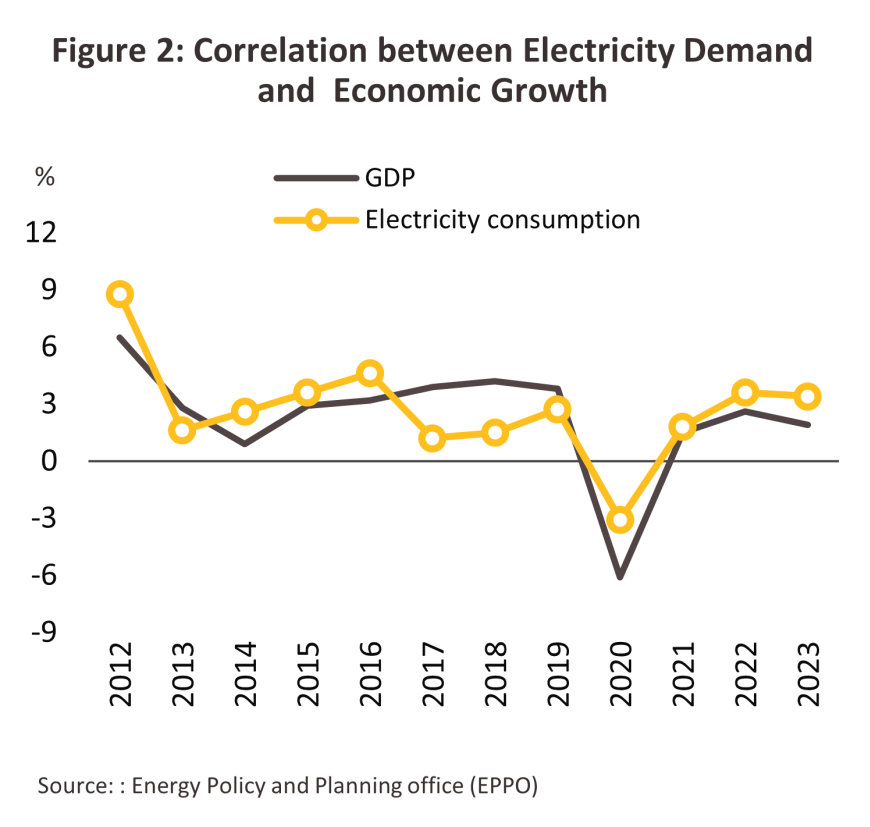

ปี 2567 ความต้องการใช้ไฟฟ้ามีทิศทางปรับสูงขึ้นต่อเนื่อง จากปัจจัยหนุน ได้แก่ (1) การฟื้นตัวของกิจกรรมทางเศรษฐกิจ อาทิ ภาคส่งออก หนุนความต้องการใช้ไฟฟ้าในภาคอุตสาหกรรม ภาคท่องเที่ยว หนุนความต้องการใช้ไฟในภาคธุรกิจที่เกี่ยวเนื่อง และความคืบหน้าของโครงการก่อสร้าง Mega projects หนุนการลงทุนภาคเอกชนฟื้นตัวตามมา ทำให้มีความต้องการใช้ไฟฟ้าเพิ่มขึ้น (2) การเพิ่มขึ้นของปริมาณรถยนต์ไฟฟ้าจดทะเบียนสะสม (คาด BEV+PHEV ปี 2567 อยู่ที่ 203,708 คัน เพิ่มขึ้นจาก 122,258 คันปี 2566) (3) สภาพอากาศที่ร้อนจัด โดยอุณหภูมิสูงสุดแตะ 44.2 องศาเซลเซียสในเดือนเมษายน จากระดับสูงสุดเฉลี่ย 40.1 องศาในช่วง 5 ปีที่ผ่านมา (2562-2566) และ (4) นโยบายลดภาระค่าใช้จ่ายด้านพลังงานของภาคครัวเรือน4/ โดยภาครัฐตรึงอัตราค่าไฟฟ้าผันแปรอัตโนมัติ (Ft) ที่ 39.72 สตางค์ต่อหน่วย ส่งผลให้ค่าไฟฟ้าเรียกเก็บเฉลี่ยในปี 2567 อยู่ที่ 4.18 บาทต่อหน่วย ลดลงจากเฉลี่ย 4.57 บาทต่อหน่วยปี 2566

อย่างไรก็ตาม เศรษฐกิจไทยโดยรวมยังคงฟื้นตัวในวงจำกัด โดยภาคการผลิตและภาคส่งออกเติบโตในระดับต่ำ เนื่องจากสินค้าส่งออกบางกลุ่มของไทยเผชิญแรงกดดันจากการแข่งขันที่สูงขึ้น ท่ามกลางอัตราค่าไฟฟ้าที่สูงกว่าค่าเฉลี่ย 3.63 บาทต่อหน่วยในช่วงปี 2562-2564 ก่อนเกิดสงครามรัสเซีย-ยูเครน) ประกอบกับภาครัฐส่งเสริมให้ประชาชนผลิตไฟฟ้าใช้เอง โดยออกมาตรการจูงใจให้ภาคเอกชน (ภาคครัวเรือน ธุรกิจ และโรงงาน/อุตสาหกรรม) ติดตั้งแผงพลังงานแสงอาทิตย์บนหลังคาเพื่อใช้เองและจำหน่ายระหว่างกันมากขึ้น (เช่น การปรับเพิ่มอัตรารับซื้อไฟฟ้าส่วนที่เหลือใช้เข้าระบบการไฟฟ้าเป็น 2.20 บาทต่อหน่วย จาก 1.68 บาทต่อหน่วยในปี 2563) ส่งผลให้ความต้องการใช้ไฟฟ้าในระบบลดลงระดับหนึ่ง โดยวิจัยกรุงศรีประเมินความต้องการใช้ไฟฟ้าเฉลี่ยทั้งปี 2567 จะขยายตัวในอัตรา 5.0-6.0% เทียบกับ 3.4% ปี 2566 สำหรับสถานการณ์ของธุรกิจผลิตไฟฟ้าช่วง 9 เดือนแรกของปี 2567 สรุปได้ดังนี้

-

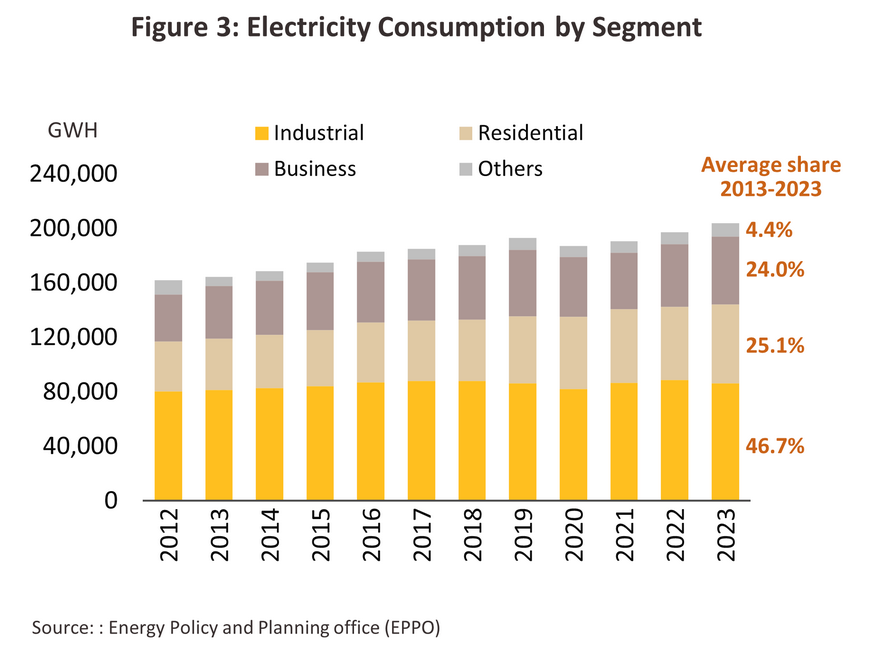

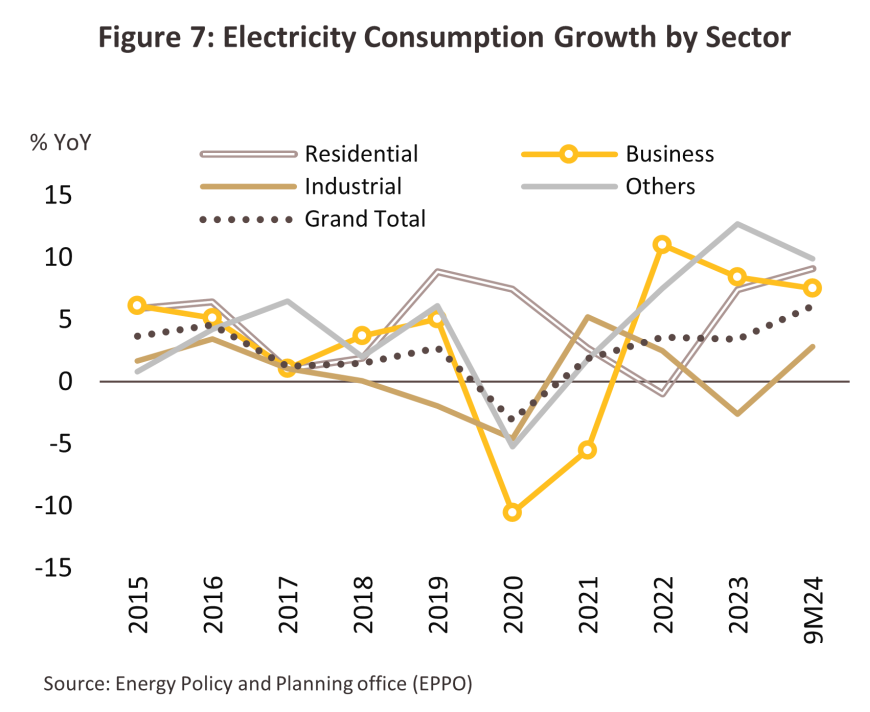

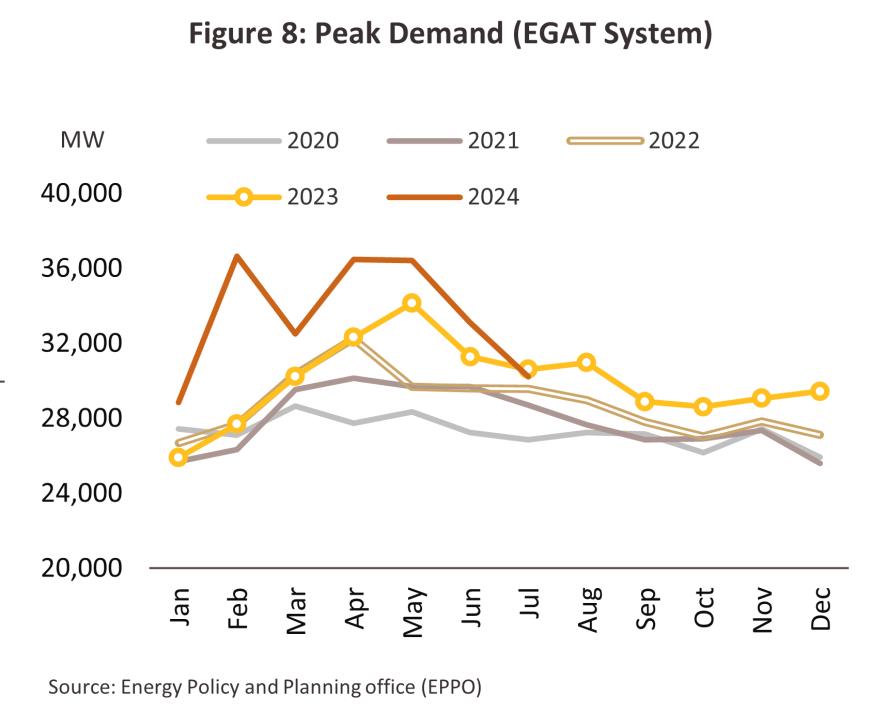

ปริมาณการใช้ไฟฟ้าอยู่ที่ 163,311 กิกะวัตต์-ชั่วโมง เพิ่มขึ้น 6.1% YoY ส่วนใหญ่มาจาก การใช้ไฟฟ้าในภาคครัวเรือน (สัดส่วน 29.4% ของปริมาณการใช้ไฟฟ้าทั้งหมด) เพิ่มขึ้น 9.1% YoY ภาคธุรกิจ (สัดส่วน 24.8%) เพิ่มขึ้น 7.5% YoY จากการฟื้นตัวของกิจกรรมในหมวดบริการท่องเที่ยวและธุรกิจที่เกี่ยวเนื่องกับการท่องเที่ยว อาทิ ภัตตาคารและไนต์คลับ (+13.2% YoY) โรงแรม (+12.2% YoY) อพาร์ทเม้นท์และเกสต์เฮ้าส์ (+12.0% YoY) ค้าปลีก (+7.6% YoY) โรงพยาบาลและสถานพยาบาลทางการแพทย์ (+7.3% YoY) และห้างสรรพสินค้า (+5.6% YoY) และภาคอุตสาหกรรม (สัดส่วน 40.8%) เพิ่มขึ้น 2.8% YoY โดยอุตสาหกรรมที่ใช้ไฟฟ้าเพิ่มขึ้น ได้แก่ อุตสาหกรรมอิเล็กทรอนิกส์ (+10.5% YoY) ยางและผลิตภัณฑ์ยาง (+6.0% YoY) อาหาร (+4.4% YoY) พลาสติก (+3.4% YoY) และเหล็กและโลหะพื้นฐาน (+1.6% YoY) ส่วนการใช้ไฟฟ้าในภาคเกษตรและอื่นๆ (สัดส่วน 5.0%) เพิ่มขึ้น 9.9% YoY (ภาพที่ 7) ด้านการใช้ไฟฟ้าสูงสุด (Peak demand) อยู่ที่ 36,477.8 เมกะวัตต์ในเดือนเมษายน (+6.9% จากระดับ peak ปี 2566) (ภาพที่ 8) สำหรับช่วงที่เหลือของปี คาดว่าการใช้ไฟฟ้าจะเพิ่มขึ้นจากการเข้าสู่ช่วงฤดูกาลท่องเที่ยวและเทศกาลปลายปี ส่งผลให้การใช้ไฟฟ้าเฉลี่ยปี 2567 เพิ่มขึ้น 5.0%-6.0% จาก 3.4% ปี 2566

-

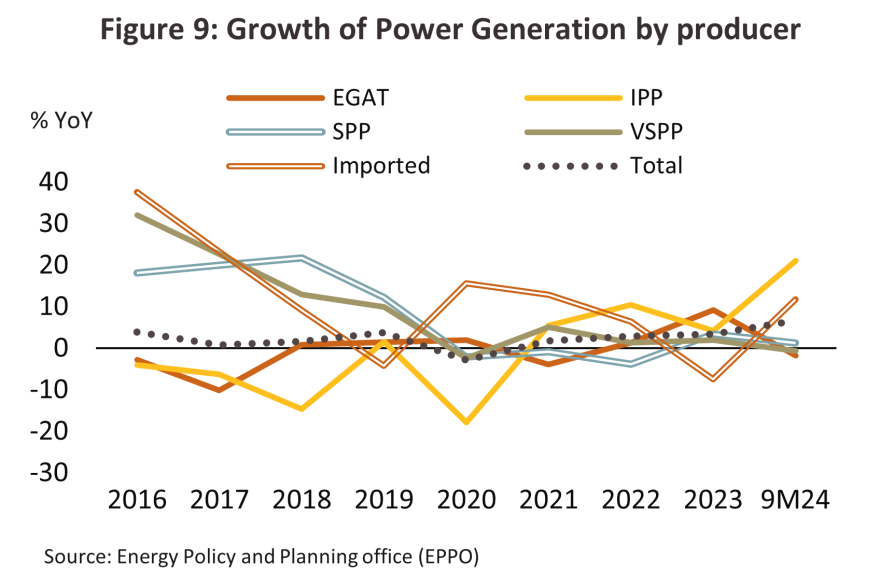

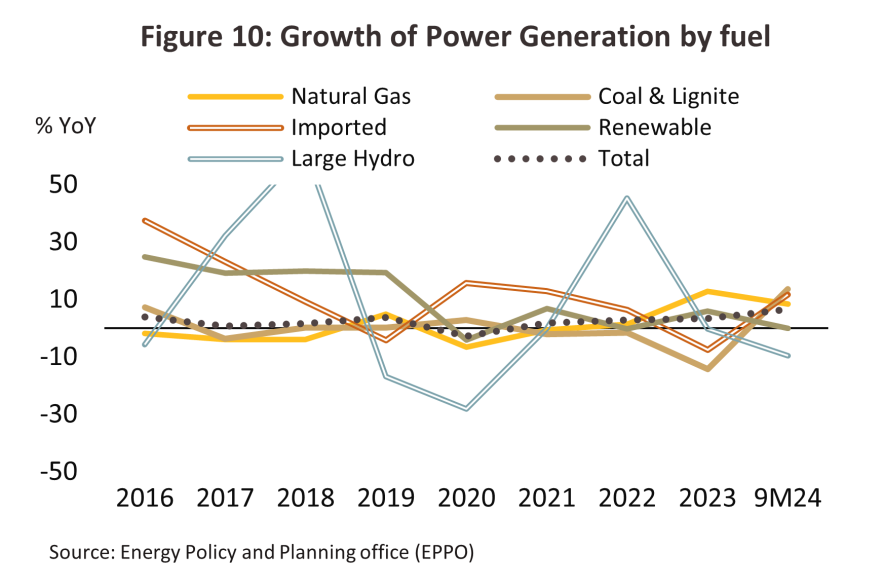

ปริมาณการผลิตไฟฟ้าอยู่ที่ 169,273 กิกะวัตต์-ชั่วโมง เพิ่มขึ้น 6.6% YoY(ภาพที่ 9) เพื่อรองรับความต้องการใช้ที่เพิ่มขึ้น การผลิตไฟฟ้าส่วนใหญ่มาจากกลุ่ม IPP (สัดส่วน 28.5% ของการผลิตไฟฟ้าทั้งหมด) เพิ่มขึ้น 21.0% YoY ขณะที่ SPP และ VSPP (สัดส่วนรวมกัน 27.3%) เพิ่มขึ้นเพียง 0.9% YoY ด้าน EGAT (สัดส่วน 29.5%) ผลิตลดลง -1.8% YoY ส่วนการนำเข้าไฟฟ้าจากประเทศเพื่อนบ้าน (สัดส่วน 14.7%) เพิ่มขึ้น 11.7% YoY ทั้งนี้ เมื่อพิจารณาเชื้อเพลิงที่ใช้ในการผลิต พบว่าการใช้ก๊าซธรรมชาติ (สัดส่วน 59.0% ของการผลิตไฟฟ้าทั้งหมด) เพิ่มขึ้น 8.4% YoY และถ่านหิน (สัดส่วน 13.6%) เพิ่มขึ้น 5.7% YoY (ภาพที่ 10) ผลจากราคาที่ปรับลดลง และกำลังการผลิตใหม่จากโรงไฟฟ้าก๊าซธรรมชาติ (จำนวน 1,325 เมกะวัตต์) เพิ่มขึ้น 7.5% จากปี 2566 สำหรับช่วงที่เหลือของปี คาดว่าจะมีการผลิตไฟฟ้าเพิ่มขึ้นเพื่อรองรับความต้องการใช้ไฟในช่วงเทศกาลปลายปี ทำให้ปี 2567 ปริมาณการผลิตไฟฟ้าจะเพิ่มขึ้น 6.0-7.0% เทียบกับ 3.4% ปี 2566

-

การผลิตไฟฟ้าจากพลังงานหมุนเวียนที่เข้าระบบตามสัญญาการรับซื้อ (ข้อมูลเดือนกรกฎาคม 2567) อยู่ที่ 10,010.5 เมกะวัตต์5/ (+1.2% จากสิ้นปี 2566) (ภาพที่ 11) ส่วนใหญ่มาจากโรงไฟฟ้าพลังงานแสงอาทิตย์ (+2.2%) รองลงมา ได้แก่ ก๊าซชีวภาพ (+0.6%) และชีวมวล (+0.5%) โดยในช่วงครึ่งแรกของปี กำลังการผลิตไฟฟ้าจากเชื้อเพลิงชีวมวลเข้าระบบแล้ว 99.0% ของเป้าหมายรับซื้อไฟฟ้าจากชีวมวล 3,930 เมกะวัตต์ รองลงมา ได้แก่ พลังงานแสงอาทิตย์ (91.2%) พลังลม (87.0%) ก๊าซชีวภาพ (50.5%) และขยะ (44.7%) ช่วงที่เหลือของปีคาดว่าไฟฟ้าจากพลังงานหมุนเวียนเข้าระบบต่อเนื่อง ส่งผลให้ทั้งปี 2567 ปริมาณไฟฟ้าจากพลังงานหมุนเวียนจะอยู่ที่ 10,150 เมกะวัตต์ (+2.5% จากปี 2566)

สำหรับสถานะของโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนจำแนกตามผู้ผลิตไฟฟ้า ซึ่งได้แก่ SPP และ VSPP ที่มีพันธะผูกพันกับภาครัฐ6/ มีจำนวนรวม 1,020 ราย คิดเป็นปริมาณไฟฟ้าตามสัญญา (Contract capacity) 5,120 เมกะวัตต์ ส่วนใหญ่เป็นโครงการพลังงานแสงอาทิตย์จากผู้ผลิต VSPP เนื่องจากภาครัฐเปิดรับซื้อต่อเนื่องตั้งแต่ปี 2564 นอกจากนี้ ค่าไฟฟ้าที่ปรับสูงขึ้นยังจูงใจให้ภาคเอกชน (ภาคครัวเรือน ธุรกิจ และโรงงาน/อุตสาหกรรม) ติดตั้งแผงพลังงานแสงอาทิตย์บนหลังคาเพื่อผลิตไฟฟ้าใช้เองมากขึ้น ขณะที่ภาครัฐยังสนับสนุนให้ภาคเอกชนขยายการลงทุนผลิตไฟฟ้าจากพลังงานหมุนเวียนต่อเนื่อง โดยยกเว้นภาษีรายได้นิติบุคคลภายใต้นโยบายส่งเสริมการลงทุนจาก BOI ส่งผลให้ช่วง 9 เดือนแรกของปี 2567 มีโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนที่ได้รับอนุมัติจาก BOI ทั้งสิ้น 399 โครงการ มูลค่ารวม 1.1 แสนล้านบาท (+241% YoY) ซึ่ง 93.0% เป็นโครงการผลิตไฟฟ้าจากชีวมวล ก๊าซชีวภาพ ลม แสงอาทิตย์ และขยะ

แนวโน้มอุตสาหกรรม

ปี 2568-2570 ธุรกิจผลิตไฟฟ้าภาคเอกชนมีแนวโน้มเติบโตต่อเนื่อง จากความต้องการใช้ไฟฟ้าซึ่งจะเพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจไทย ประกอบกับภาครัฐมีนโยบายตรึงราคาค่าไฟต่อเนื่องจากปี 2567 ที่ระดับ 4.18 บาทต่อหน่วยในช่วง 4 เดือนแรกของปี 2568 เพื่อลดภาระค่าครองชีพให้แก่ประชาชน ด้านการผลิตไฟฟ้าได้อานิสงส์จากมาตรการส่งเสริมต่อเนื่องจากภาครัฐเพื่อให้อุปทานไฟฟ้าเพิ่มขึ้นเพียงพอกับความต้องการใช้ โดยให้ความสำคัญกับการเพิ่มสัดส่วนพลังงานสะอาดซึ่งสะท้อนใน (ร่าง) แผนพัฒนากำลังผลิตไฟฟ้าฉบับใหม่ (PDP2024) และการสนับสนุนเทคโนโลยีพลังงานรูปแบบใหม่ (อาทิ การเตรียมความพร้อมด้านโครงสร้างพื้นฐานและกฎระเบียบรองรับการใช้งานพลังงานไฮโดรเจน และการใช้ประโยชน์แหล่งปิโตรเลียมให้เป็นแหล่งกักเก็บคาร์บอน (CCS)) เพื่อสร้างสภาพแวดล้อมรองรับช่วงเปลี่ยนผ่านของอุตสาหกรรมไฟฟ้าสู่การใช้พลังงานสะอาด ซึ่งจะเป็นเงื่อนไขสำคัญต่อการเพิ่มขีดความสามารถด้านการค้าและการลงทุนของไทยในอนาคต โดยแนวโน้มของธุรกิจผลิตไฟฟ้าของไทยในระยะ 3 ปีข้างหน้า สรุปได้ดังนี้

อุปสงค์การใช้ไฟฟ้ามีแนวโน้มขยายตัวในอัตราเฉลี่ย 5.0-6.0% ต่อปี (ภาพที่ 12) จากปัจจัยหนุน ได้แก่

1) การเติบโตต่อเนื่องของเศรษฐกิจไทย ส่งผลให้มีความต้องการใช้ไฟฟ้าเพิ่มขึ้น โดยการใช้ไฟฟ้าในภาคอุตสาหกรรม จะได้แรงหนุนจากการทยอยฟื้นตัวของภาคการผลิต และการเข้ามาตั้งฐานการผลิตของนักลงทุนต่างชาติในไทย (อาทิ กลุ่ม Data center และ Cloud service ซึ่งมีความต้องการใช้ไฟฟ้ามากกว่าสำนักงานทั่วไป 10-50 เท่า7/ รวมถึงอุตสาหกรรมเทคโนโลยีขั้นสูง เช่น ยานยนต์ไฟฟ้าและเซมิคอนดักเตอร์) ขณะที่ความต้องการใช้ไฟฟ้าภาคธุรกิจ จะได้อานิสงส์จากการเติบโตของภาคท่องเที่ยวและภาคส่วนที่เกี่ยวข้อง (อาทิ โรงแรม อพาร์ทเม้นท์และเกสเฮาส์ และธุรกิจค้าปลีก ซึ่งมีสัดส่วนการใช้ไฟฟ้ารวมกัน 40% ของการใช้ไฟฟ้าในภาคธุรกิจทั้งหมด) สำหรับความต้องการใช้ไฟฟ้าในภาคครัวเรือน จะได้แรงหนุนจากกำลังซื้อที่ทยอยฟื้นตัวอย่างค่อยเป็นค่อยไป มาตรการปรับลดราคาค่าไฟฟ้าจากภาครัฐ และสภาพอากาศที่มีแนวโน้มร้อนขึ้นจากการเปลี่ยนแปลงสภาพภูมิอากาศโลก อย่างไรก็ตาม กำลังซื้อของผู้บริโภคบางกลุ่มยังคงเปราะบางจากภาวะหนี้ครัวเรือน จะจำกัดปริมาณการใช้ไฟฟ้าลงระดับหนึ่ง

2) ความคืบหน้าของโครงการก่อสร้างขนาดใหญ่ด้านการคมนาคมของภาครัฐ ทำให้มีความต้องการใช้ไฟฟ้าเพิ่มขึ้น อาทิ การทยอยเปิดให้บริการรถไฟฟ้าขนส่งมวลชนในกรุงเทพฯและปริมณฑล ได้แก่ MRT สายสีชมพูส่วนต่อขยายซึ่งคาดว่าจะเปิดให้บริการปี 2568 และ SRT สายสีแดงส่วนต่อขยายซึ่งจะเปิดปี 2568-2569 และโครงการก่อสร้างจากภาคเอกชน เช่น นิคมอุตสาหกรรม พื้นที่เชิงพาณิชย์ และการพัฒนาโครงการที่อยู่อาศัย ซึ่งทำให้มีชุมชนเมืองขยายตัวกระจายออกไปในแถบชานเมืองมากขึ้น

3) ภาคขนส่งมีแนวโน้มเปลี่ยนมาใช้ยานยนต์ไฟฟ้ามากขึ้น โดยเฉพาะการพัฒนารถยนต์ จักรยานยนต์ไฟฟ้า และรถยนต์ไฟฟ้าเชิงพาณิชย์ขนาดใหญ่ (ได้แก่ รถโดยสารและรถบรรทุก) ทำให้ต้องมีการพัฒนาแบตเตอรี่ที่มีประสิทธิภาพสูง ระบบขับเคลื่อนไฟฟ้า (เช่น มอเตอร์ไฟฟ้า) และโครงสร้างพื้นฐาน (เช่น สถานีชาร์จ 8/ ซึ่งปี 2566 เพิ่มขึ้น 114.5% จากปี 2565) ภายใต้การสนับสนุนจากภาครัฐซึ่งมีทั้งการให้เงินอุดหนุนและการลดหย่อนภาษี โดยวิจัยกรุงศรีคาดว่าปริมาณรถยนต์ไฟฟ้า (PHEV+BEV) จดทะเบียนสะสมน่าจะอยู่ในระดับเกือบ 500,000 คันในปี 2570

ปริมาณการผลิตไฟฟ้ามีแนวโน้มเพิ่มขึ้นต่อเนื่องตามนโยบายภาครัฐ สะท้อนจากแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ (Power Development Plan: PDP และ Alternative Energy Development Plan: AEDP) กำหนดให้มีการจัดหาพลังงานไฟฟ้าที่เพียงพอกับความต้องการใช้ในระยะยาว และคำนึงถึงเป้าหมายการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ในภาคการผลิตไฟฟ้าให้เหลือ 41.5 ล้านตันคาร์บอนในปี 2593 จึงเอื้อต่อการขยายกำลังการผลิตและการลงทุนโรงไฟฟ้าใหม่ ซึ่งรวมถึงโรงไฟฟ้าจากพลังงานหมุนเวียนทุกประเภท โดยมีประเด็นสำคัญ คือ

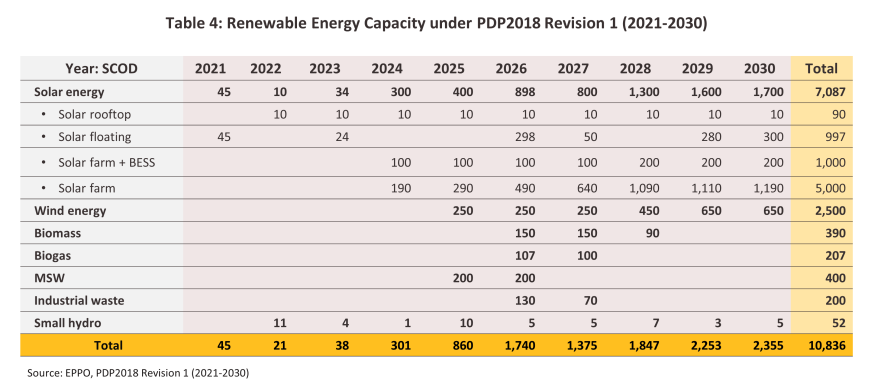

- แผน PDP2018 Revision 1 กำหนดให้มีการเพิ่มกำลังการผลิตไฟฟ้าใหม่รวม 56,431 เมกะวัตต์ภายในปี 2580 เพื่อรองรับความต้องการใช้ไฟฟ้าสูงสุด (Peak demand) ที่จะสูงถึง 53,997 เมกะวัตต์ หรือสูงกว่าระดับปี 2566 ถึง 1.6 เท่า และทดแทนโรงไฟฟ้าที่จะปลดระวางจากระบบ กำลังการผลิตใหม่จะมาจากโรงไฟฟ้าพลังงานหมุนเวียนเป็นหลัก รองลงมา คือ โรงไฟฟ้าพลังงานความร้อนร่วม สอดคล้องกับทิศทางพลังงานโลกที่มุ่งลดการปล่อยก๊าซคาร์บอนไดออกไซด์ (Decarbonization) โดยปี 2565-2573 ภาครัฐจะทยอยเปิดรับซื้อไฟฟ้าจากพลังงานหมุนเวียนจำนวนมากกว่า 10,000 เมกะวัตต์ (ตารางที่ 4)

-

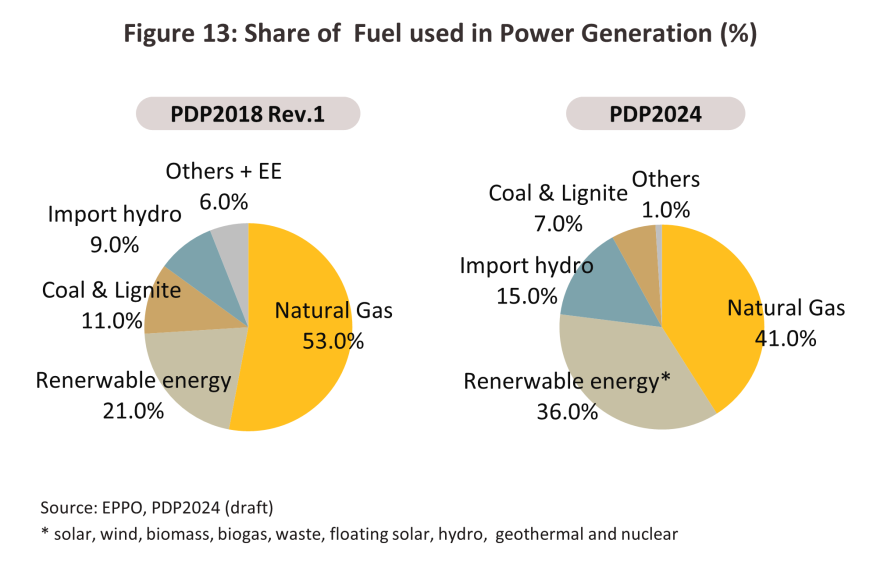

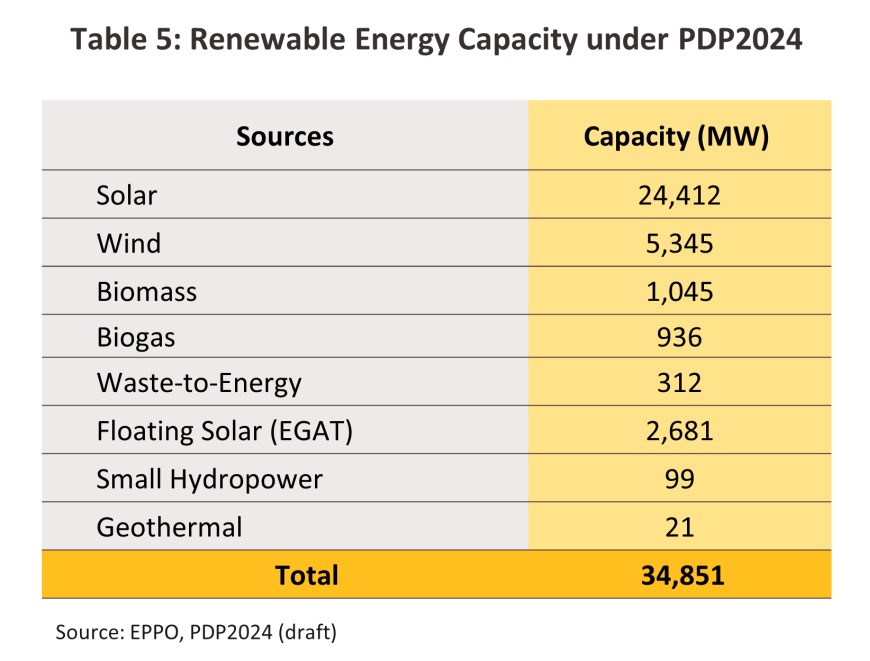

(ร่าง) แผน PDP2024 (คาดจะประกาศใช้จริงในปี 2568) มีเป้าหมายเปลี่ยนผ่านสู่การใช้พลังงานสะอาดที่เป็นรูปธรรมมากขึ้น โดยเบื้องต้นกำหนดให้กำลังการผลิตไฟฟ้าใหม่อยู่ที่ 77,407 เมกะวัตต์ภายในปี 2580 และเพิ่มสัดส่วนไฟฟ้าจากพลังงานหมุนเวียนเป็น 51%9/ ของไฟฟ้าทั้งหมด (แผน PDP2018 Rev.1 กำหนดที่ 36%) ขณะที่การใช้ก๊าซธรรมชาติและถ่านหินจะลดลงเป็น 41% และ 7% (จากเดิม 53% และ 11%) ตามลำดับ ที่เหลืออีก 1.0% จะมาจากโรงไฟฟ้านิวเคลียร์ขนาดเล็ก (Small Modular Reactor) ในช่วงปลายแผน (ภาพที่ 13 และตารางที่ 5) ด้านความต้องการใช้ไฟฟ้าสูงสุด (Peak demand) จะอยู่ที่ 54,546 เมกะวัตต์10/ แผนดังกล่าวจะนำไปสู่การเพิ่มกำลังการผลิตและการลงทุนสร้างโรงไฟฟ้าใหม่ ซึ่งรวมถึงโรงไฟฟ้าจากพลังงานหมุนเวียนหรือโรงไฟฟ้าสีเขียว โดยกลุ่มที่จะได้ประโยชน์ ได้แก่ กลุ่มผู้ผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ทั้งแบบติดตั้งบนพื้นดิน และแบบติดตั้งบนพื้นดินร่วมกับระบบกักเก็บพลังงาน เนื่องจาก (ร่าง) แผน PDP2024 กำหนดสัดส่วนการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ที่ 16% ของปริมาณไฟฟ้าทั้งหมด

ปัจจัยสนับสนุนทั้งด้านอุปสงค์และอุปทานข้างต้น จะส่งผลเชิงบวกต่อผู้ผลิตไฟฟ้าภาคเอกชน ทั้งผู้ผลิตขนาดใหญ่ (IPP) และขนาดเล็ก (SPP) ที่มีสัญญาขายไฟฟ้าระยะยาวให้แก่ EGAT จะมีรายได้จากการขายไฟฟ้าเพิ่มขึ้นตามปริมาณการจ่ายไฟฟ้าที่มากขึ้น อย่างไรก็ตาม การรับรู้รายได้ของผู้ผลิต SPP ที่ขายไฟฟ้าตรงให้แก่ภาคธุรกิจ/ อุตสาหกรรมจะไม่เท่ากัน ขึ้นกับระดับการฟื้นตัวของกลุ่มลูกค้าธุรกิจ/ อุตสาหกรรมที่ซื้อไฟฟ้านั้น

ทิศทางของโลกที่หันมาให้ความสำคัญด้านสิ่งแวดล้อมมากขึ้น ทำให้พลังงานหมุนเวียนซึ่งเป็นพลังงานทางเลือกกลายเป็นพลังงานที่ภาคอุตสาหกรรม “ต้อง” เลือก หากต้องการเพิ่มความสามารถในการแข่งขันตามกติกาใหม่ของโลกที่มุ่งลดการปล่อยก๊าซเรือนกระจก ส่งผลให้ผู้ผลิตไฟฟ้าของไทยเร่งปรับตัวโดยขยายการลงทุนโรงไฟฟ้าพลังงานหมุนเวียนอย่างชัดเจนขึ้น รวมถึงต่อยอดสู่ธุรกิจที่เป็นมิตรกับสิ่งแวดล้อมตามกรอบความยั่งยืน (ESG) (อาทิ การผลิตไฟฟ้าจากเชื้อเพลิงไฮโดรเจน การปลูกต้นไม้เพื่อดูดซับคาร์บอน การซื้อขายแลกเปลี่ยนคาร์บอนเครดิต และการซื้อ-ขายใบรับรองพลังงานหมุนเวียน) ภายใต้แรงจูงใจจากภาครัฐผ่านมาตรการส่งเสริมการลงทุนในกิจการผลิตไฟฟ้าจากพลังงานหมุนเวียนของ BOI โดยผู้ผลิตส่วนใหญ่จะมาจากกลุ่มบริษัทพลังงานรายใหญ่ ได้แก่ กลุ่มผู้ผลิตไฟฟ้า IPP/SPP กลุ่มรับเหมาก่อสร้างงานวิศวกรรม/จัดหาออกแบบและก่อสร้างซึ่งมีความชำนาญงานด้านติดตั้งระบบไฟฟ้า และกลุ่มผู้ผลิตอุปกรณ์/เทคโนโลยีโซลาร์เซลล์ที่แตกไลน์ธุรกิจเข้ามาลงทุนผลิตไฟฟ้าจากพลังงานหมุนเวียน (เช่น บมจ. SPCG บมจ.กันกุล บมจ.ทีพีไอ โพลีน เพาเวอร์ เป็นต้น)

เพื่อตอบโจทย์ความต้องการใช้ไฟฟ้าจากพลังงานหมุนเวียน 100% (RE100) ของกลุ่มนักลงทุนข้ามชาติที่จะเข้ามาลงทุนในไทยมากขึ้น (บริษัทข้ามชาติหลายรายกำหนดเป้าหมายใช้ RE100 ตั้งแต่ปี 2578 เป็นต้นไป อาทิ บริษัท Google และ Microsoft ซึ่งมีแผนลงทุนศูนย์ข้อมูล (Data center) ในประเทศไทย ภาครัฐจะดำเนินโครงการนำร่องซื้อขายไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบการทำสัญญาซื้อขายพลังงานไฟฟ้าโดยตรง (Direct Power Purchase Agreement: Direct PPA) จำนวน 2,000 เมกะวัตต์ ผ่านการขอใช้บริการระบบโครงข่ายไฟฟ้าให้แก่ บุคคลที่สาม (Third Party Access: TPA) ซึ่งปัจจุบันอยู่ระหว่างพัฒนากรอบการกำกับดูแล ค่าบริการสายส่ง (ค่าธรรมเนียมการใช้สายส่งของรัฐ) และค่าธรรมเนียมที่เกี่ยวข้อง โดยคาดว่าจะมีการซื้อขายได้ในปี 2568 ด้วยรูปแบบ อาทิ การขายไฟฟ้าส่วนเกินเข้าสู่ระบบไฟฟ้า หรือการขายไฟฟ้าระหว่างกัน (Peer-to-Peer: P2P) นอกจากนี้ ยังมีการพัฒนาอัตราค่าบริการไฟฟ้าสีเขียว (Utility Green Tariff: UGT) และใบรับรองพลังงานหมุนเวียน (REC) ซึ่งจะช่วยให้ภาคธุรกิจเข้าถึงพลังงานสะอาดจากโรงไฟฟ้าเอกชนได้ง่ายขึ้น และสามารถอ้างอิงการใช้พลังงานหมุนเวียนเพื่อตอบโจทย์ด้านความยั่งยืนได้

การส่งเสริมให้ภาคเอกชนผลิตไฟฟ้าใช้เอง ทำให้มีการติดตั้งแผงพลังงานแสงอาทิตย์บนหลังคาอย่างแพร่หลายทั้งในภาคอุตสาหกรรม สำนักงานและครัวเรือน จะส่งผลให้การใช้ไฟฟ้าจากนอกระบบ (Independent Power Suppliers: IPS) ทยอยเพิ่มสัดส่วนมากขึ้น ขณะที่การใช้ไฟฟ้าในระบบจะมีสัดส่วนลดลงในระยะยาว อย่างไรก็ตาม ในระยะสั้น การผลิตไฟฟ้าจากพลังงานหมุนเวียนยังมีข้อจำกัดที่ต้องเร่งแก้ไข อาทิ เสถียรภาพการผลิตไฟฟ้า การลงทุนโครงสร้างพื้นฐานมีต้นทุนสูงโดยเฉพาะระบบจัดเก็บพลังงาน และการปรับปรุงเครือข่ายเพื่อเชื่อมต่อกับระบบไฟฟ้าซึ่งมีการส่งพลังงานจากแหล่งที่ต่างกัน ทำให้โรงไฟฟ้าที่ผลิตจากก๊าซธรรมชาติยังมีบทบาทสำคัญในการรักษาเสถียรภาพระบบการผลิตไฟฟ้า สำหรับแนวโน้มในระยะกลาง การผลิตไฟฟ้าจากพลังงานฟอสซิล (ก๊าซธรรมชาติและถ่านหิน) จะถูกกดดันมากขึ้นจากกระแสการลดการปล่อยก๊าซเรือนกระจก จึงต้องเร่งปรับตัวให้สอดคล้องกับกระแสของโลก และสอดรับกับแนวทาง Thailand Taxonomy ที่เริ่มดำเนินการในกลุ่มพลังงานไปแล้ว

ปัจจัยท้าทายของธุรกิจ ได้แก่ (1) การแข่งขันที่รุนแรงขึ้น จากการขยายการลงทุนของผู้ผลิตไฟฟ้าพลังงานหมุนเวียน ซึ่งภาครัฐจะรับซื้อไฟฟ้าจากภาคเอกชนในส่วนของเชื้อเพลิงสะอาดมากขึ้น สะท้อนจากปี 2564-2566 มีนักลงทุนสนใจยื่นขอรับส่งเสริมการลงทุนในกิจการผลิตพลังงานไฟฟ้าจากพลังงานหมุนเวียน (ยกเว้นเชื้อเพลิงจากขยะ) เฉลี่ยปีละ 490 ราย มูลค่าเงินลงทุนมากกว่า 5.5 หมื่นล้านบาท จากเฉลี่ยปีละ 233 ราย มูลค่าเงินลงทุน 2.3 หมื่นล้านบาทในช่วงปี 2561-2563 (2) ภาระต้นทุนเพิ่มขึ้นจากการดำเนินงานตามกรอบ ESG (Environmental, Social and Governance) และการใช้นวัตกรรม/เทคโนโลยีการผลิตเพื่อพัฒนาโรงไฟฟ้า (เช่น การใช้เชื้อเพลิงก๊าซธรรมชาติควบคู่ไฮโดรเจน) จึงอาจกดดันการทำกำไรของธุรกิจอยู่บ้าง (3) นโยบายเปิดกว้างให้ภาคเอกชนผลิตไฟฟ้าใช้เองได้มากขึ้น ในรูปแบบสัญญาซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชน ทำให้ผู้บริโภคสามารถผลิตและขายไฟฟ้าระหว่างกัน11/ อาจกระทบต่อความต้องการใช้ไฟฟ้าโดยรวมของระบบ และ (4) สถานการณ์ความขัดแย้งในเมียนมาที่ยืดเยื้อ อาจกระทบความมั่นคงทางพลังงานของไทย และความเสี่ยงที่อาจทำให้ค่าไฟฟ้าในประเทศแพงขึ้น

1/ สำนักนโยบายและแผนพลังงาน (EPPO) กำหนดแผนร่วมกับกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (DEDE) ปัจจุบันอยู่ภายใต้แผน PDP2024 และ AEDP2024 ปี 2567-2580

2/ ราคารับซื้อไฟฟ้าสุทธิในอัตราพิเศษ สะท้อนมูลค่าต้นทุนที่แท้จริงของโครงการโรงไฟฟ้าประเภทต่างๆ มีระยะเวลารับซื้อตามสัญญา 20-25 ปี การเข้าร่วมโครงการใช้วิธีประมูลแข่งขัน (Competitive bidding) ภายใต้การกำกับดูแลของณะกรรมการกำกับกิจการพลังงาน (ERC)

3/ ส่วนเพิ่มราคารับซื้อไฟฟ้าสำหรับผู้ผลิตไฟฟ้าจากพลังงานหมุนเวียน ระยะเวลารับซื้อ 7 ปี การเข้าร่วมโครงการมีลักษณะมาก่อนได้ก่อน (First-come first-served)

4/ ได้แก่ มาตรการตรึงราคาน้ำมันดีเซล ราคาก๊าซหุงต้ม และคงค่าไฟฟ้า 3.99 บาทต่อหน่วยสำหรับประชาชนกลุ่มเปราะบางที่ใช้ไฟฟ้าไม่เกิน 300 หน่วยต่อเดือน

5/ รวมกำลังการผลิตนอกระบบ (การผลิตไฟฟ้าของเอกชนเพื่อใช้เอง) แต่ไม่รวมกำลังการผลิตจากพลังน้ำขนาดใหญ่จำนวน 2,918 เมกะวัตต์

6/ คือโครงการที่เซ็นสัญญาขายไฟฟ้ากับการไฟฟ้าแล้ว (PPA) แต่ยังไม่จ่ายไฟฟ้าเข้าระบบ (not COD) และโครงการที่จ่ายไฟฟ้าเข้าระบบแล้วตามกำหนด (COD)

7/ อ่านรายละเอียดเพิ่มเติมได้ที่วิจัยกรุงศรีเรื่อง Sustainable AI’ พัฒนา AI อย่างไร ให้เป็นมิตรกับสิ่งแวดล้อม

8/ อ่านรายละเอียดเพิ่มเติมได้ที่วิจัยกรุงศรีเรื่อง แนวโน้มอุตสาหกรรมรถยนต์ไฟฟ้าปี 2567-2569

9/ ได้แก่ Solar, Wind, Biomass, Biogas, Waste, Floating solar, Small hydro, Geothermal and Nuclear (36%), Import hydro (15%)

10/ ค่าพยากรณ์ (ในระบบ 3 การไฟฟ้า) กรณี BASE (กรณี BAU + ความต้องการพลังงานไฟฟ้าส่วนเพิ่ม (อาทิ EV HST MRT และ EEC) + แผนอนุรักษ์พลังงาน) (ที่มา: ร่าง PDP2024)

11/ การไฟฟ้าฝ่ายผลิตแห่งประเทศไทยให้ความหมายว่าเป็น Production by Consumer หรือการผลิตไฟฟ้าโดยผู้บริโภค โครงการนี้ยินยอมให้บ้านที่อยู่อาศัยที่ติดตั้งแผงโซลาร์เซลล์สามารถขายไฟฟ้าส่วนที่เหลือใช้ให้บ้านที่อยู่ใกล้เคียงได้