EXECUTIVE SUMMARY

อุตสาหกรรมยามีแนวโน้มเติบโตได้ต่อเนื่อง โดยคาดว่าปี 2568-2570 มูลค่าจำหน่ายยาในประเทศจะขยายตัวเฉลี่ย 6.0-7.0% ต่อปี โดยมีปัจจัยหนุนจาก จำนวนผู้ป่วยมีแนวโน้มเพิ่มขึ้นทั้งจากโรคติดต่อที่ต้องเฝ้าระวังและโรคไม่ติดต่อเรื้อรัง (NCDs) การเกิดโรคติดต่ออุบัติใหม่และอุบัติซ้ำ การเปลี่ยนแปลงสภาพอากาศ และการเข้าถึงระบบหลักประกันสุขภาพถ้วนหน้า (โดยเฉพาะสิทธิบัตรทอง) ทำให้ผู้เจ็บป่วยสามารถเข้าถึงยาและเวชภัณฑ์ได้สะดวกขึ้น อย่างไรก็ตาม ความท้าทายของอุตสาหกรรม มาจากการที่ผู้ผลิตยาของไทยขาดศักยภาพในการผลิตยาที่ซับซ้อนหรือยาที่ต้องอาศัยเทคโนโลยีระดับสูง รวมถึงภาระต้นทุนที่จะเพิ่มขึ้นจากการปรับปรุงโรงงานตามมาตรฐานโลก และการลงทุนพัฒนานวัตกรรมหรือการนำเทคโนโลยีมาใช้ในกระบวนการผลิตยาเพื่อบริหารจัดการการปล่อยก๊าซเรือนกระจกตามแนวทางของผู้ประกอบการทั่วโลก

มุมมองวิจัยกรุงศรี

ทิศทางการเติบโตของผู้ประกอบการในอุตสาหกรรมยา มีดังนี้

-

ผู้ผลิตยาแผนปัจจุบัน: รายได้เติบโตต่อเนื่อง จากจำนวนผู้ป่วยที่มีแนวโน้มปรับสูงขึ้น ขณะที่ประชาชนสามารถเข้าถึงยาได้มากขึ้นผ่านระบบประกันสุขภาพของภาครัฐ ส่งผลดีต่อผู้ผลิตที่จำหน่ายยาผ่านโรงพยาบาลโดยเฉพาะยาจดสิทธิบัตรและวัคซีน ประกอบกับร้านขายยามีบทบาทในการกระจายยาเพิ่มขึ้นตามมาตรการรัฐ อย่างไรก็ตาม การแข่งขันของอุตสาหกรรมมีแนวโน้มรุนแรงขึ้นจากการเข้ามาของผู้ประกอบการรายใหม่จากต่างชาติ ซึ่งมีความพร้อมด้านเทคโนโลยีและเงินทุนมากกว่า รวมถึงภาระต้นทุนที่จะสูงขึ้นต่อเนื่องจากราคาวัตถุดิบยานำเข้า และการปรับกระบวนการผลิตเพื่อลดมลพิษทางสิ่งแวดล้อม จึงเป็นข้อจำกัดในการทำกำไรของผู้ประกอบการ

-

ผู้จำหน่ายผลิตภัณฑ์เภสัชภัณฑ์ (ร้านค้าปลีก/ร้านค้าส่ง): รายได้มีแนวโน้มเติบโตดีต่อเนื่อง อย่างไรก็ตาม ผู้ประกอบการอาจเผชิญแรงกดดันจากการแข่งขันที่รุนแรงขึ้น ดังนี้

-

ธุรกิจร้านค้าปลีก/ร้านขายยาทั่วไป (Stand-alone): รายได้ถูกกดดันจาก (1) การขยายสาขา (Chain store) ของผู้ประกอบการรายใหญ่ อาทิ ร้านฟาสซิโน ร้าน Save drug (เครือโรงพยาบาลกรุงเทพ) และร้าน Pure (เครือบิ๊กซี) ซึ่งมีแผนเปิดร้านขายยาสิริฟาร์มาเพิ่มขึ้น (2) การขยายพื้นที่จำหน่ายยาของร้านค้าปลีกสมัยใหม่ อาทิ ดิสเคาน์สโตร์ ซูเปอร์มาร์เก็ต และร้านสะดวกซื้อโดยเฉพาะร้าน 7-Eleven (3) คู่แข่งจากร้านขายยาออนไลน์ และ (4) ต้นทุนการลงทุนสูงขึ้น จากการปรับปรุงร้านให้ได้มาตรฐานร้านยา กระทบผลประกอบการอาจไม่สูงเท่าในอดีต

-

ร้านค้าส่งผลิตภัณฑ์เภสัชภัณฑ์ ปัจจุบันหันมาทำตลาดร้านค้าปลีกมากขึ้น และเพิ่มช่องทางการขายและโฆษณาสินค้าผ่านสื่อออนไลน์ ทำให้สามารถเข้าถึงกลุ่มผู้บริโภคได้มากขึ้น จึงค่อนข้างได้เปรียบด้านต้นทุนการจัดซื้อยาเมื่อเทียบกับธุรกิจร้านค้าปลีก/ร้านขายยาทั่วไป (Stand-alone)

ข้อมูลพื้นฐาน

อุตสาหกรรมยา หมายถึง ยาแผนปัจจุบัน และเวชภัณฑ์ที่ใช้ในการวินิจฉัยและรักษาโรคทุกประเภท โดยยาแผนปัจจุบัน แบ่งเป็น 2 ประเภท ได้แก่

1) ยาต้นตำรับ/ยาต้นแบบ (Original drug) หรือเรียกว่ายาจดสิทธิบัตร (Patented drug) คือยาที่ผ่านการวิจัยและพัฒนาซึ่งต้องใช้ระยะเวลานานในการศึกษาค้นคว้า จึงมีค่าใช้จ่ายด้านการลงทุนสูง ผู้ผลิตยาต้นตำรับจะได้รับสิทธิบัตรผูกขาดในการผลิตยาเป็นเวลา 20 ปี1/ เมื่อสิทธิบัตรสิ้นสุดลง ผู้ผลิตรายอื่นจะสามารถผลิตยานั้นออกจำหน่ายได้

2) ยาชื่อสามัญ (Generic drug) เป็นการผลิตลอกเลียนสูตรยาต้นตำรับ/ยาต้นแบบซึ่งหมดสิทธิบัตรแล้ว เป็นการผลิตขึ้นภายใต้เครื่องหมายการค้าที่ไม่ใช่เครื่องหมายการค้าตามสิทธิของผู้ครองสิทธิบัตรยา แต่มีตัวยาสำคัญชนิดเดียวกับยาต้นตำรับ จึงมีคุณสมบัติทางการรักษาเช่นเดียวกับยาต้นตำรับ แต่กระบวนการผลิตมักใช้วัตถุดิบที่มีต้นทุนต่ำกว่าและไม่มีค่าใช้จ่ายในการวิจัยตัวยา ต้นทุนการผลิตยาชื่อสามัญจึงต่ำกว่ายาต้นตำรับมาก

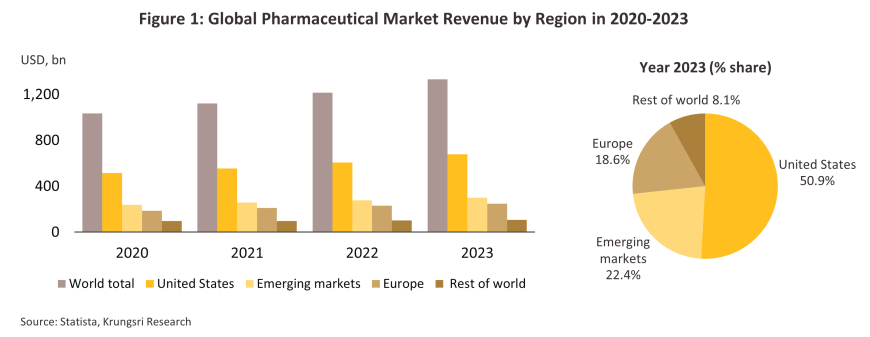

ยาและเวชภัณฑ์เป็นอุตสาหกรรมที่ใช้เงินลงทุนสูงในการวิจัยและพัฒนาวัตถุดิบและตัวยาใหม่อย่างต่อเนื่อง ทำให้ฐานการผลิตยาและเวชภัณฑ์หลักของโลก (โดยเฉพาะยาจดสิทธิบัตรหรือยาต้นแบบ) กระจุกตัวในกลุ่มประเทศพัฒนาแล้ว อาทิ สหรัฐฯ และยุโรป ซึ่งมีศักยภาพทั้งด้านบุคลากร องค์ความรู้และเทคโนโลยีการผลิตขั้นสูง โดยประเทศเหล่านี้สามารถผลิตยาและเวชภัณฑ์เพื่อส่งออก ตอบสนองความต้องการในตลาดโลก ขณะที่ประเทศกำลังพัฒนาส่วนใหญ่ยังเป็นเพียงผู้นำเข้ายาต้นตำรับ/ต้นแบบซึ่งมีราคาสูง โดยช่วงปี 2564-2565 ยอดจำหน่ายยารวมในตลาดโลกมีมูลค่ากว่า 1 ล้านล้านดอลลาร์สหรัฐต่อปี และมีอัตราการเติบโตเฉลี่ย 8.7% ต่อปี ขณะที่ปี 2566 ยอดจำหน่ายยารวมมีมูลค่ามากกว่า 1.3 ล้านล้านดอลลาร์สหรัฐ หรือเพิ่มขึ้น 9.5% จากปี 2565 (ภาพที่ 1) ทั้งนี้ บริษัทยาชั้นนำของโลกในสหรัฐฯ อาทิ บริษัท Pfizer บริษัท Merck และบริษัท Johnson & Johnson ส่วนในยุโรป อาทิ บริษัท Novartis และบริษัท Roche จากสวิตเซอร์แลนด์ และบริษัท Sanofi จากฝรั่งเศส

โครงสร้างอุตสาหกรรมยาแผนปัจจุบัน แบ่งตามขั้นตอนการผลิต ได้ดังนี้ (ภาพที่ 2)

1) ขั้นต้น คือ การวิจัย ค้นคว้าและพัฒนายาตัวใหม่

2) ขั้นกลาง คือ การผลิตวัตถุดิบตัวยาเพื่อใช้ในการผลิตยาสำเร็จรูป ได้แก่ สารออกฤทธิ์ (Active pharmaceutical ingredients, APIs) และสารปรุงแต่งยา (Inactive pharmaceutical ingredients หรือ Excipients) ที่เร่งให้เกิดปฏิกิริยา การผลิตในขั้นนี้เป็นการผลิตตัวยาที่ค้นพบแล้ว และคิดค้นพัฒนาเฉพาะเทคนิคการผลิต หรือเปลี่ยนโครงสร้างโมเลกุลต้นแบบเพื่อให้ได้ตัวยานั้น จึงเป็นขั้นตอนการผลิตที่ต้องใช้เทคโนโลยีขั้นสูงและเงินทุนจำนวนมาก

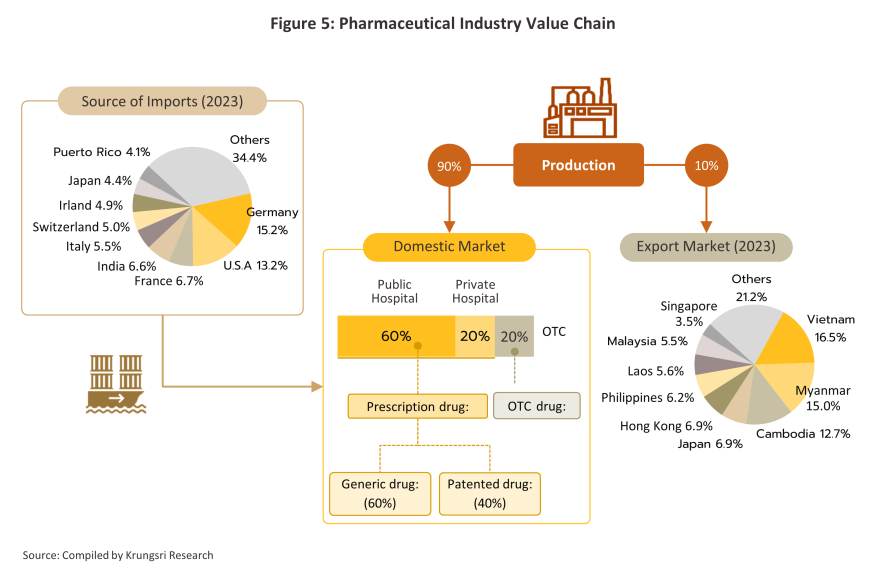

3) ขั้นปลาย คือ การผลิตยาสำเร็จรูปที่พัฒนาและคิดค้นสูตรตำรับขึ้นเอง โดยอาจนำเข้าตัวยาวัตถุดิบจากต่างประเทศมาผสม (ไทยนำเข้าวัตถุดิบยาสูงถึง 90% ของวัตถุดิบที่ใช้ในการผลิตยาสำเร็จรูปทั้งหมด) ยาที่ผลิตได้จะเป็นยาชื่อสามัญ (Generic drug) ในรูปแบบยาเม็ด ยาน้ำ ยาแคปซูล ยาครีม ยาผง และยาฉีด โดยกลุ่มยาที่มีมูลค่าการผลิตสูงสุด ได้แก่ ยาแก้ปวด/แก้ไข้ ผู้ประกอบการของไทยส่วนใหญ่อยู่ในขั้นตอนนี้

สำนักงานคณะกรรมการอาหารและยา (Food and Drug Administration: FDA) ระบุว่าไทยมีโรงงานผลิตยาแผนปัจจุบันที่ได้รับการรับรองมาตรฐานการผลิต (Good Manufacturing Practice: GMP) มากกว่า 150 แห่ง ซึ่งในจำนวนนี้มีไม่ถึง 10% ที่สามารถผลิตวัตถุดิบตัวยาสำคัญ (Active pharmaceutical ingredient) ได้เอง (อาทิ อลูมินั่มไฮดรอกไซด์ แอสไพริน โซเดียมไบคาร์บอเนต และดีเฟอริโพรน) และส่วนใหญ่นำมาใช้ในการผลิตยาสำเร็จรูปของโรงงานตนเองเป็นหลัก สำหรับการวิจัยและพัฒนายาตัวใหม่ มีเฉพาะการคิดค้นวัคซีนทั้งในระดับต้นน้ำและปลายน้ำ2/ โดยประเทศไทยมีแผนนโยบายและยุทธศาสตร์วัคซีนแห่งชาติมาตั้งแต่ปี 2548 และปัจจุบันอยู่ภายใต้แผนฯ ฉบับที่ 2 พ.ศ. 2566-2570 ซึ่งมีเป้าหมายให้ประชาชนทุกคนได้รับวัคซีน3/อย่างครอบคลุม เหมาะสมและเพียงพอทั้งในภาวะปกติและภาวะฉุกเฉิน รวมถึงสามารถผลิตวัคซีนที่จำเป็นเพื่อทดแทนการนำเข้า

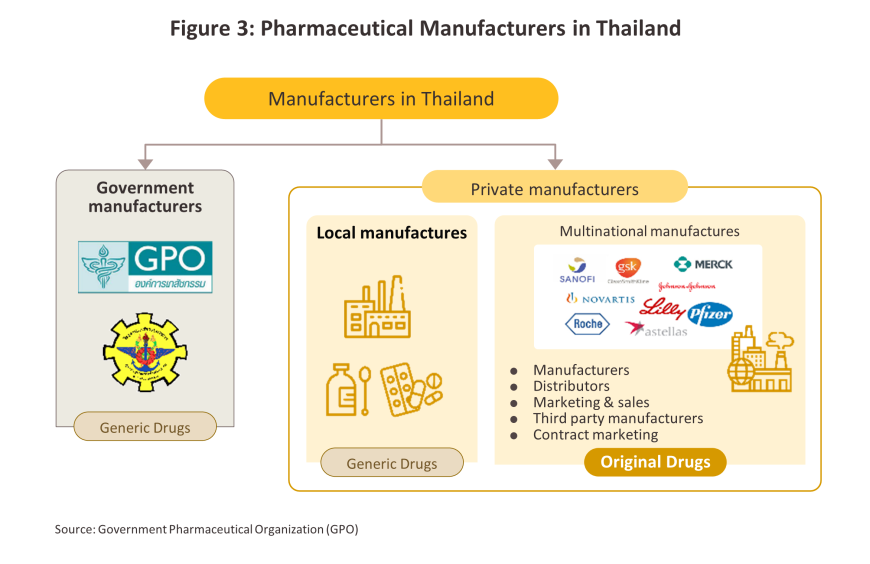

ผู้ประกอบการในอุตสาหกรรมยา แบ่งได้เป็น 2 กลุ่ม (ภาพที่ 3) ดังนี้

กลุ่มที่ 1 หน่วยงานภาครัฐ ได้แก่ (1) องค์การเภสัชกรรม (Government Pharmaceutical Organization: GPO) เป็นทั้งผู้ผลิตยาหลักและยาทดแทนการนำเข้าบางประเภท (โดยเฉพาะยารักษาโรคไม่ติดต่อเรื้อรัง เช่น ยาลดไขมัน ยารักษาโรคเบาหวาน เป็นต้น) เพื่อจำหน่ายในราคาถูก และ (2) โรงงานเภสัชกรรมทหาร เน้นผลิตยาชื่อสามัญ (Generic drug) จำหน่ายในประเทศทดแทนยานำเข้า ทั้งนี้ ภายใต้พระราชบัญญัติ (พ.ร.บ.) การจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 ระบุให้องค์การเภสัชกรรมอยู่ในฐานะผู้ประกอบการเช่นเดียวกับภาคเอกชนในอุตสาหกรรมเดียวกัน ทำให้เกิดการแข่งขันในตลาดมากขึ้นระหว่างองค์การเภสัชกรรมและผู้ประกอบการภาคเอกชน ซึ่งรวมถึงต่างชาติที่ผลิตยาราคาถูกออกมาจำหน่าย เช่น อินเดียและจีน

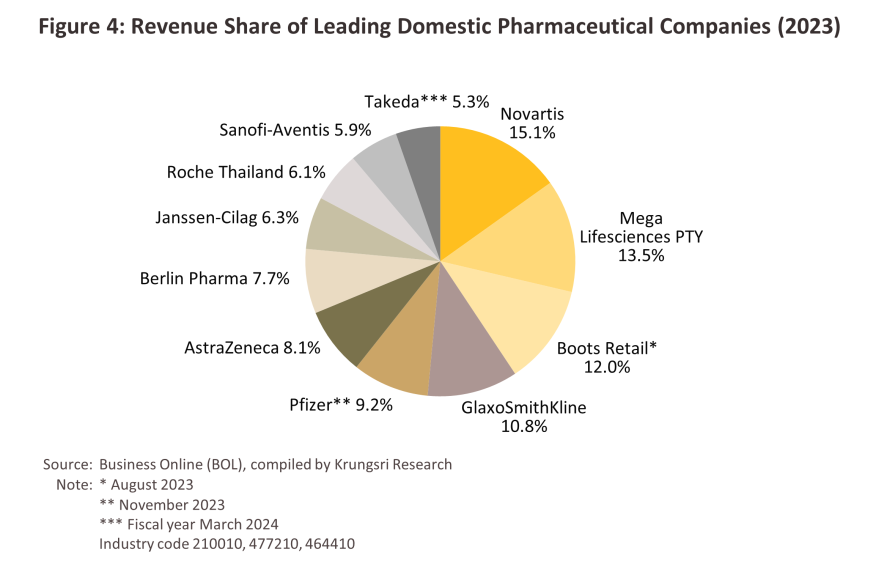

กลุ่มที่ 2 บริษัทยาภาคเอกชน แบ่งเป็น (1) บริษัทยาของผู้ประกอบการไทย เป็นบริษัทที่คนไทยถือหุ้นใหญ่ ส่วนใหญ่ผลิตยาชื่อสามัญทั่วไปมีราคาไม่สูง เช่น บริษัทเบอร์ลินฟาร์มาซูติคอลอินดัสตรี บริษัทไทยนครพัฒนา บริษัทสยามฟาร์มาซูติคอล บริษัทไบโอฟาร์มเคมิคัลล์ และบริษัทสยามเภสัช เป็นต้น บางรายอาจรับจ้างผลิตร่วมด้วย (Contract manufacturers) อาทิ บริษัทไบโอแลป บริษัทเมก้าไลฟ์ไซแอ็นซ์ และบริษัทโอลิค (ประเทศไทย) และ (2) บริษัทยาข้ามชาติ (Multinational companies: MNCs) ถือหุ้นส่วนใหญ่โดยชาวต่างชาติ บางรายเป็นตัวแทนนำเข้ายาต้นตำรับหรือยาจดสิทธิบัตร (Original drug) มาจำหน่ายในราคาค่อนข้างสูง และบางรายเข้ามาตั้งโรงงานผลิตยาสำเร็จรูปในไทย โดยบริษัทยาเอกชนที่มีส่วนแบ่งตลาดด้านรายได้สูงสุด (ปี 2566) คือ บริษัท Novartis รองลงมา ได้แก่ บริษัท Mega Lifesciences PTY บริษัท Boots Retail บริษัท GlaxoSmithKline บริษัท Pfizer และบริษัท AstraZeneca ตามลำดับ (ภาพที่ 4)

ประเทศไทยมีการบังคับใช้กฎหมายที่เกี่ยวข้องกับการผลิตยาในประเทศ 2 ฉบับ ได้แก่ “พระราชบัญญัติสิทธิบัตร พ.ศ. 2522” (กฎหมายทรัพย์สินทางปัญญา) เป็นการคุ้มครองสิทธิ์ผู้คิดค้นยา มีกรมทรัพย์สินทางปัญญาเป็นหน่วยงานรับจดสิทธิบัตร และ “พระราชบัญญัติยา พ.ศ. 2510 และฉบับแก้ไขเพิ่มเติม”4/ ซึ่งมีบทบัญญัติในส่วนที่เกี่ยวกับการผลิต นำเข้า และขายยาในประเทศ มีสํานักงานคณะกรรมการอาหารและยา (อย.) เป็นหน่วยงานกำกับ ดูแลและรับผิดชอบในการออกใบอนุญาต รวมถึงลงทะเบียนยาที่จะจำหน่ายในประเทศ

ยาที่ผลิตในประเทศประมาณ 90% ถูกใช้เพื่อบริโภคในประเทศ และอีก 10% เป็นการผลิตเพื่อส่งออก ขณะที่ค่าใช้จ่ายด้านยาของประเทศคิดเป็นสัดส่วน 29.0% ของค่าใช้จ่ายในการรักษาพยาบาลทั้งหมด ส่วนหนึ่งเป็นผลจากความก้าวหน้าของระบบหลักประกันสุขภาพถ้วนหน้า (Universal Health Coverage: UHC) ของไทย โดยเฉพาะระบบประกันสุขภาพแห่งชาติ (The Universal Coverage Scheme: UCS) ที่ครอบคลุมประชากรถึง 99.64% ของผู้มีสิทธิในระบบประกันสุขภาพของประเทศ ทำให้คนไทยมีโอกาสเข้าถึงการรักษาพยาบาลซึ่งหมายถึงการบริโภคยามีทิศทางเพิ่มขึ้นตามมาด้วย โดยล่าสุดภาครัฐตั้งเป้างบประมาณสำหรับกองทุนหลักประกันสุขภาพแห่งชาติ ประจำปีงบประมาณ 2568 อยู่ที่ 2.35 แสนล้านบาท เพิ่มขึ้น 8.3% จากปีงบประมาณ 2567

สำหรับตลาดในประเทศ มีช่องทางกระจายยา 2 รูปแบบ ได้แก่ (ภาพที่ 5)

-

การจำหน่ายผ่านโรงพยาบาล: มีสัดส่วน 80% ของมูลค่าจำหน่ายยาทั้งหมด แบ่งเป็นโรงพยาบาลรัฐ (สัดส่วน 60% ของมูลค่าจำหน่ายยารวม) และโรงพยาบาลเอกชน (สัดส่วน 20%) ยาที่จำหน่ายผ่านโรงพยาบาลเป็นยาที่ต้องสั่งจ่ายโดยแพทย์ เรียกว่า “Prescription drug” จำแนกเป็น (1) ยาชื่อสามัญ (Generic drug) สัดส่วน 60% ของมูลค่ายาที่จำหน่ายผ่านโรงพยาบาลทั้งหมด และ (2) ยาจดสิทธิบัตร (Patented drug) มีสัดส่วน 40% แต่มีการเติบโตเร็วกว่ายาชื่อสามัญ จากความต้องการใช้ในกลุ่มโรคไม่ติดต่อเรื้อรัง (Non-communicable diseases: NCDs) ที่เพิ่มขึ้นต่อเนื่อง อาทิ ยาลดความดันโลหิตสูง ยารักษาโรคเบาหวาน และโรคหัวใจ

-

การจำหน่ายผ่านร้านขายยา (Over-The-Counter: OTC): มีสัดส่วน 20% ของมูลค่าจำหน่ายยาทั้งหมด โดยร้านขายยาเป็นช่องทางที่ประชาชนเลือกใช้บริการเมื่อมีอาการเจ็บป่วยเบื้องต้น หรือการเจ็บป่วยที่ไม่จำเป็นต้องไปพบแพทย์ ข้อมูลเดือนกรกฎาคม 2567 พบว่าจำนวนร้านขายยา5/ทั่วประเทศ อยู่ที่ 22,065 แห่ง เป็นร้านขายยาแผนปัจจุบัน 19,126 แห่ง (สัดส่วน 86.7%) ในจำนวนนี้ 17.9% ตั้งอยู่ในกรุงเทพฯ และ 82.1% อยู่ในต่างจังหวัด สำหรับรูปแบบของร้านขายยา แบ่งเป็น (1) ร้านขายยาเดี่ยว (Stand-alone) มีสัดส่วน 75% ของร้านขายยาแผนปัจจุบัน ผู้ประกอบการส่วนใหญ่เป็นรายกลางและเล็ก (SMEs) และ (2) ร้านขายยาสาขา (Chain store) ส่วนใหญ่เป็นการลงทุนจากผู้ประกอบการรายใหญ่ซึ่งมีการขยายธุรกิจในรูปแฟรนไชส์ (Franchise) เช่น ร้านฟาสซิโน และร้าน Save drug (เครือโรงพยาบาลกรุงเทพ) นอกจากนี้ ยังมีกลุ่มผู้ประกอบการค้าปลีกสมัยใหม่ (Modern trade) ที่ขยายขอบข่ายธุรกิจ โดยเพิ่มพื้นที่จำหน่ายยาและเวชภัณฑ์ (อาทิ ซีพีออลล์เปิดร้านขายยา “eXta Plus” ในร้านเซเว่น อีเลฟเว่น ขณะที่บิ๊กซี ซูเปอร์เซ็นเตอร์เปิดร้านขายยา “เพรียว” (Pure) และ “สิริฟาร์มา” และกลุ่มเซ็นทรัล ฟู้ด รีเทล เปิดร้านขายยา “ท็อปส์ แคร์” (Tops Care) ในปี 2565) ทำให้ผู้บริโภคสามารถเข้าถึงยาได้กว้างขวางมากขึ้น

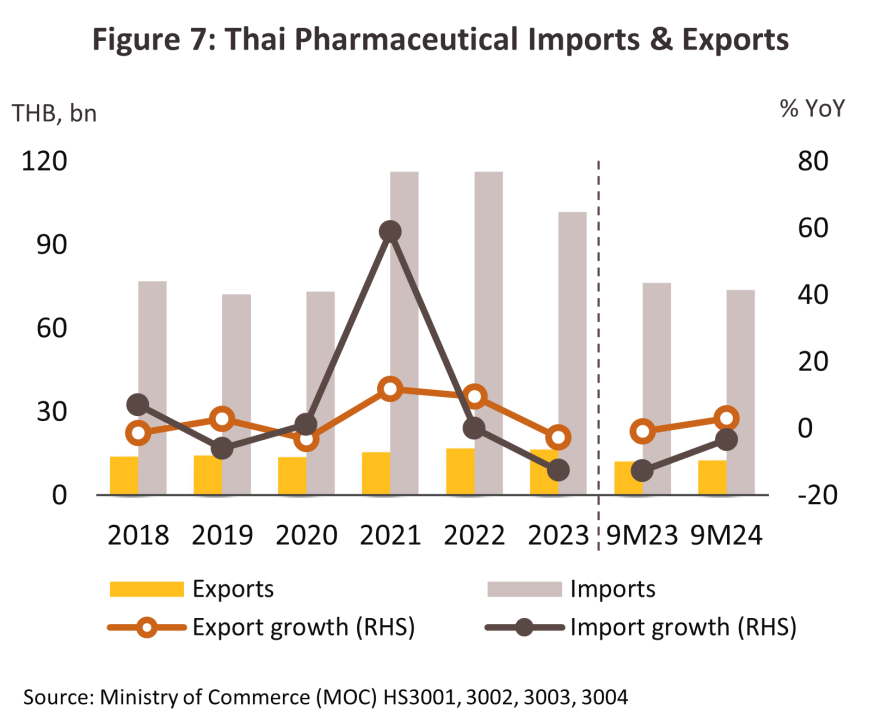

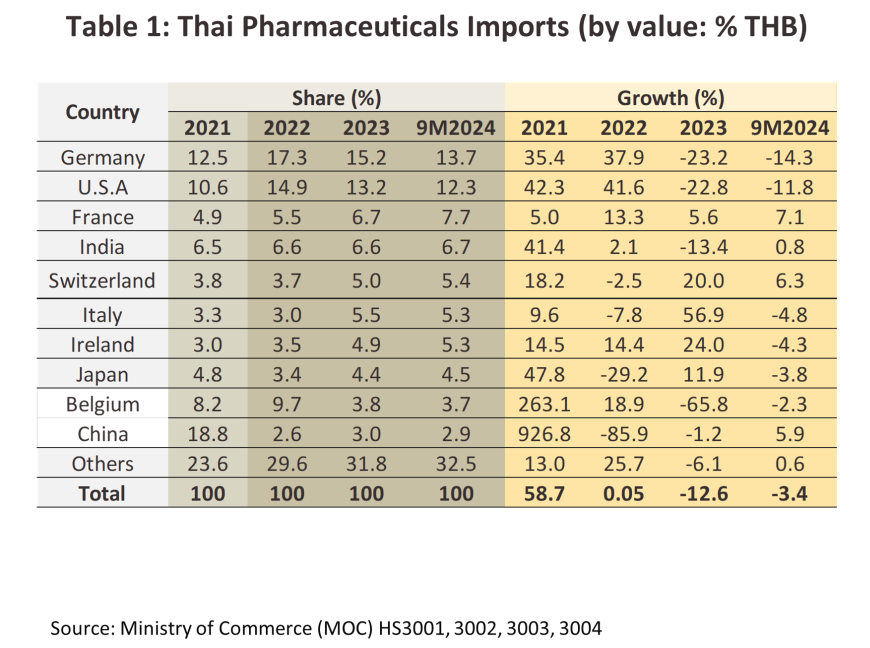

ด้านตลาดต่างประเทศ พบว่ามูลค่าส่งออกยา6/ ของไทยเติบโตเฉลี่ย 5.5% ต่อปี (ปี 2560-2566) คิดเป็นสัดส่วนเพียง 0.2% ของมูลค่าส่งออกสินค้าทั้งหมด เนื่องจากยาที่ส่งออกเป็นยาชื่อสามัญทั่วไปที่มีมูลค่าไม่สูงนัก ตลาดส่งออกหลัก คือ ประเทศเพื่อนบ้าน (ได้แก่ เมียนมา เวียดนาม กัมพูชา และสปป.ลาว มีสัดส่วนรวมกันประมาณ 50% ของมูลค่าส่งออกยาทั้งหมด) ทั้งนี้ การแพร่ระบาดของ COVID-19 เอื้อให้ไทยส่งออกยาเพิ่มขึ้นโดยเฉพาะยาในกลุ่มวัคซีน7/ (ปี 2566 สัดส่วนส่งออกวัคซีนอยู่ที่ 6.2% ของมูลค่าส่งออกยาทั้งหมด) ขณะที่การนำเข้ายาจะมีทั้งวัตถุดิบตัวยาสำคัญ ยาสำเร็จรูป และยาต้นแบบที่มีราคาสูง (อาทิ ยาสร้างเม็ดเลือด ยาปฏิชีวนะ และยาลดไขมันในเลือด) ส่วนใหญ่เป็นการนำเข้าจากประเทศเยอรมนี สหรัฐฯ ฝรั่งเศส และอินเดีย อย่างไรก็ตาม การแพร่ระบาดของ COVID-19 ทำให้ไทยนำเข้ายาประเภทวัคซีนเพิ่มขึ้นมากจากจีน เบลเยียม เยอรมนี สหรัฐฯ และฝรั่งเศส (ปี 2566 ไทยนำเข้าวัคซีนสัดส่วน 28.3% ของมูลค่าการนำเข้ายาทั้งหมด)

แรงกดดันที่ผู้ผลิตยาภาคเอกชนต้องเผชิญมาจาก (1) การแข่งขันจากยานำเข้า (อาทิ จากอินเดียและจีน) ซึ่งมีต้นทุนการผลิตต่ำกว่าไทย (2) ผู้ผลิตบางกลุ่มไม่สามารถแข่งขันกับหน่วยงานภาครัฐทั้งด้านต้นทุนการผลิตและโอกาสเข้าถึงช่องทางการจำหน่าย ทำให้มีข้อจำกัดในการขยายตลาด (3) การกำหนดราคากลางของยา(โดยกระทรวงสาธารณสุขและกรมบัญชีกลาง) เพื่อให้สถานพยาบาลของรัฐจัดซื้อได้ในราคาที่เหมาะสม ทำให้ผู้ผลิตไม่สามารถปรับขึ้นราคายาบางประเภท (4) ผู้ผลิตต้องปฏิบัติตามมาตรฐาน GMP-PIC/S8/ เนื่องจากไทยเป็นสมาชิกการตรวจประเมินยาแห่งสหภาพยุโรป (Pharmaceutical Inspection Co-operation Scheme) ทำให้มีต้นทุนเพิ่มขึ้น และ (5) การต้องจัดหาสถานที่เก็บและการกระจายยาที่เหมาะสมและเพียงพอ (ตามเกณฑ์ของกระทรวงสาธารณสุขว่าด้วยเงื่อนไขการกระจายยาแผนปัจจุบันปี 2564 มีผล 1 มกราคม 2565) แรงกดดันข้างต้นทำให้ผู้ผลิตยาต้องปรับตัวเพื่อให้สามารถแข่งขันได้ในตลาดที่มีความท้าทายสูงขึ้น

สถานการณ์ที่ผ่านมา

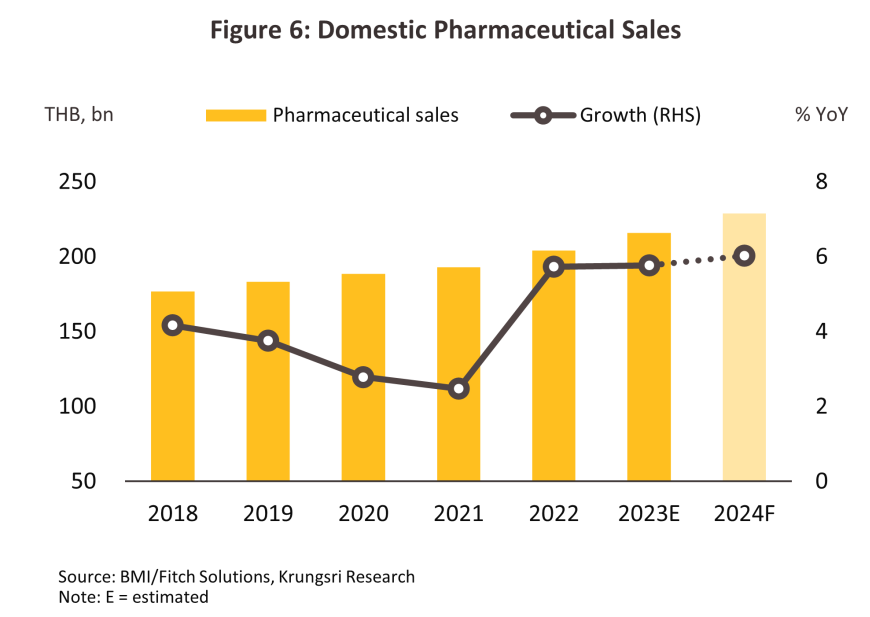

อุตสาหกรรมยาปี 2567 มีทิศทางเติบโตต่อเนื่อง ผลจากกำลังซื้อที่กระเตื้องขึ้นตามทิศทางการเติบโตของเศรษฐกิจในประเทศ ขณะที่การเติบโตของภาคท่องเที่ยวทำให้มีความต้องการบริโภคยาเพิ่มขึ้นโดยเฉพาะในพื้นที่ท่องเที่ยว นอกจากนี้ ผู้ป่วยไทยและต่างชาติโดยเฉพาะกลุ่มนักท่องเที่ยวเชิงสุขภาพยังทยอยกลับมารับการรักษาในสถานพยาบาลของไทย (ปีงบประมาณ 2567 ผู้ป่วยในที่ใช้บริการสาธารณสุขใน 13 เขตสุขภาพทั่วประเทศอยู่ที่ 7.9 ล้านคน จากเฉลี่ย 7.6 ล้านคนปีงบฯ 2565-2566) รวมถึงการพัฒนาช่องทางการเข้าถึงยาที่สะดวกขึ้น (เช่น การรับยาที่ร้านขายยา) ภายใต้ระบบหลักประกันสุขภาพถ้วนหน้า ตลอดจนการพัฒนาแพลตฟอร์มร้านขายยาเพื่อให้บริการจัดการร้านขายยาโดยกลุ่มสตาร์ทอัพ Health Tech (เช่น บริษัท อรินแคร์ จำกัด) ที่ช่วยเชื่อมการสื่อสารระหว่างแพทย์ เภสัชกรและร้านขายยา กับผู้ป่วยได้สะดวกขึ้น หรือแพลตฟอร์มจำหน่ายยาสามัญประจำบ้าน 24 ชั่วโมงผ่านระบบ “ตู้จำหน่ายยาอัตโนมัติ” ซึ่งเข้าถึงกลุ่มผู้บริโภครายย่อยทั่วไปได้มากขึ้น โดยสถานการณ์อุตสาหกรรมยาปี 2567 สรุปได้ดังนี้

1) ยาที่จำหน่ายผ่านโรงพยาบาลและสั่งจ่ายโดยแพทย์ (Prescription drug) ได้แก่ ยาชื่อสามัญ (Generic drug) มูลค่า 11.2 หมื่นล้าน บาท ขยายตัว 5.9% จากปี 2566 และยาจดสิทธิบัตร (Patented drug) มูลค่า 7.4 หมื่นล้านบาท ขยายตัว 6.1% จาก ปี 2566

2) ยาที่จำหน่ายผ่านร้านขายยา (OTC drug) เพิ่มขึ้น 5.7% มูลค่า 4.2 หมื่นล้านบาท เนื่องจากร้านขายยามีบทบาทที่หลากหลายมากขึ้น โดยเฉพาะการเป็นหน่วยบริการร่วมที่สำคัญในระบบประกันสุขภาพแห่งชาติ อาทิ การให้คำปรึกษาเรื่องสุขภาพ การติดตามผลการรักษา และนโยบาย ‘รับยาที่ร้านขายยา’ (ตามสิทธิบัตรทอง) รวมถึงการใช้แอปพลิเคชันต่างๆ ในการสื่อสารกับผู้ป่วย (ครอบคลุม 4 กลุ่มโรค ได้แก่ โรคเบาหวาน หอบหืด จิตเวช หรือโรคเรื้อรังที่ไม่มีความซับซ้อนในการดูแล โดยยาที่ได้รับจะเป็นยาชนิดเดียวกับที่ได้รับจากโรงพยาบาลเดิมที่รับยาอยู่)

-

การผลิตยาในประเทศ9/ (ช่วง 9 เดือนแรก) หดตัว -7.2% YoY อยู่ที่ 2.8 หมื่นตัน กระเตี้องขึ้นจากที่หดตัว -9.0% ในปี 2566 โดยการผลิตยาน้ำซึ่งมีสัดส่วนมากที่สุด (48.0%ของปริมาณยาที่ผลิตทั้งหมด) หดตัว -6.2% YoY ยาเม็ด (สัดส่วน 29.5%) -5.2% YoY ยาผง (สัดส่วน 9.6%) -12.5% YoY ยาฉีด (สัดส่วน 3.9%) -23.1% YoY และยาแคปซูล (สัดส่วน 2.0%) -18.6% YoY อย่างไรก็ตาม ยาสำเร็จรูปที่มีการผลิตเพิ่มขึ้น ได้แก่ ยาครีม (สัดส่วน 7.1%) +1.2% YoY เนื่องจากมีความต้องการเพื่อใช้ในการรักษาโรคประจำที่มีการรักษาต่อเนื่อง (เช่น โรคผิวหนัง) ด้านอัตราการใช้กำลังการผลิตของอุตสาหกรรมยาโดยรวมลดลงอยู่ที่ 46.5% เทียบกับ 50.5% ช่วงเดียวกันปี 2566

-

มูลค่าส่งออกยา (ข้อมูล 9 เดือนแรก) เพิ่มขึ้น 3.5% YoY คิดเป็นมูลค่า 12.1 พันล้านบาท จากการเพิ่มขึ้นของกลุ่มยารักษาโรคซึ่งมีสัดส่วน 94.1% ของมูลค่าส่งออกยาทั้งหมด (+4.0% YoY) โดยการส่งออกไปตลาดหลัก คือ CLMV (สัดส่วนรวมกัน 50.5%) มีมูลค่าเพิ่มขึ้น 3.1% YoY ขณะที่การส่งออกวัคซีน (สัดส่วน 5.9%) หดตัว -3.9% YoY ตามความต้องการที่ลดลงในตลาดฮ่องกงและบางประเทศในอาเซียน (เช่น เมียนมา สปป.ลาว และอินโดนีเซีย) อย่างไรก็ตาม การส่งออกวัคซีนเพิ่มขึ้นอย่างมีนัยสำคัญในตลาดมาเลเซีย (สัดส่วน 3.6% ของมูลค่าส่งออกวัคซีนทั้งหมด) +65.1% YoY และซาอุดิอาระเบีย (สัดส่วน 1.4%) +302.0% YoY สอดคล้องกับ Statista ที่ประเมินว่าปี 2567 มูลค่าตลาดยา (รวมวัคซีน) ของมาเลเซียและซาอุดิอาระเบียจะเติบโต 5.8% และ 6.5% ตามลำดับ ด้านมูลค่านำเข้ายาของไทยหดตัว -3.4% YoY คิดเป็นมูลค่า 73.8 พันล้านบาท ผลจากมีการผลิตยาบางประเภททดแทนการนำเข้า (เช่น ยาที่หมดสิทธิบัตรในกลุ่มยาลดความดัน) โดยมูลค่านำเข้ายาจากสหรัฐฯ และเยอรมนีหดตัว -11.8% YoY และ -14.3% YoY ตามลำดับ อย่างไรก็ตาม การนำเข้ายาจากจีน (สัดส่วน 2.9%) เพิ่มขึ้น 5.9% YoY สำหรับช่วงที่เหลือของปี 2567 คาดว่าความต้องการบริโภคยาจากตลาดหลักในต่างประเทศจะเพิ่มขึ้นต่อเนื่อง ส่งผลให้ปี 2567 มูลค่าส่งออกยาจะเพิ่มขึ้น 3.5-4.5% จากปีก่อนหน้า ขณะที่การนำเข้ายาจะหดตัว -4.0% ถึง -5.0% จากปีก่อนหน้า

-

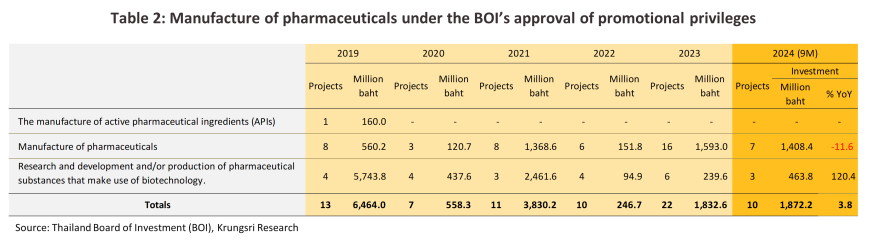

การลงทุนในอุตสาหกรรมยาปี 2567 (9 เดือนแรก) มีโครงการที่ได้รับอนุมัติจำนวน 10 โครงการ มูลค่าเงินลงทุน 1,872.2 ล้านบาท เพิ่มขึ้น 3.8% YoY ซึ่ง 75.2% เป็นโครงการลงทุนผลิตยา (มูลค่าลดลง -11.6% YoY) ในขณะที่การวิจัยและพัฒนาเทคโนโลยีชีวภาพ (Biotechnology) มีจำนวน 3 โครงการ มูลค่าลงทุน 463.8 ล้านบาท เพิ่มขึ้น 120.4% YoY

แนวโน้มอุตสาหกรรม

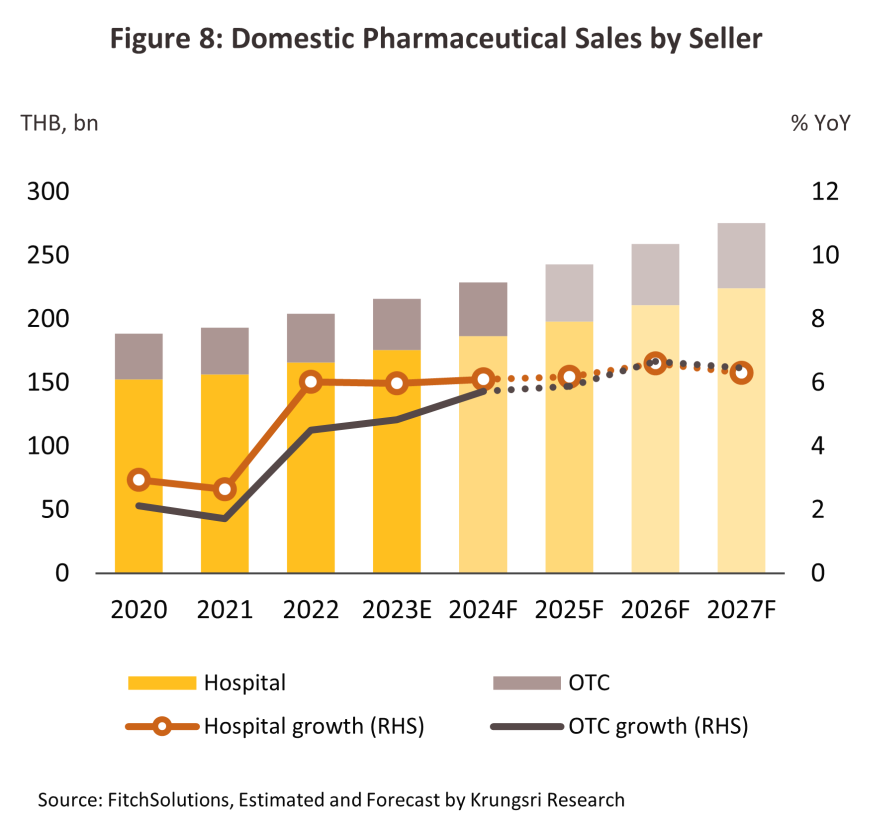

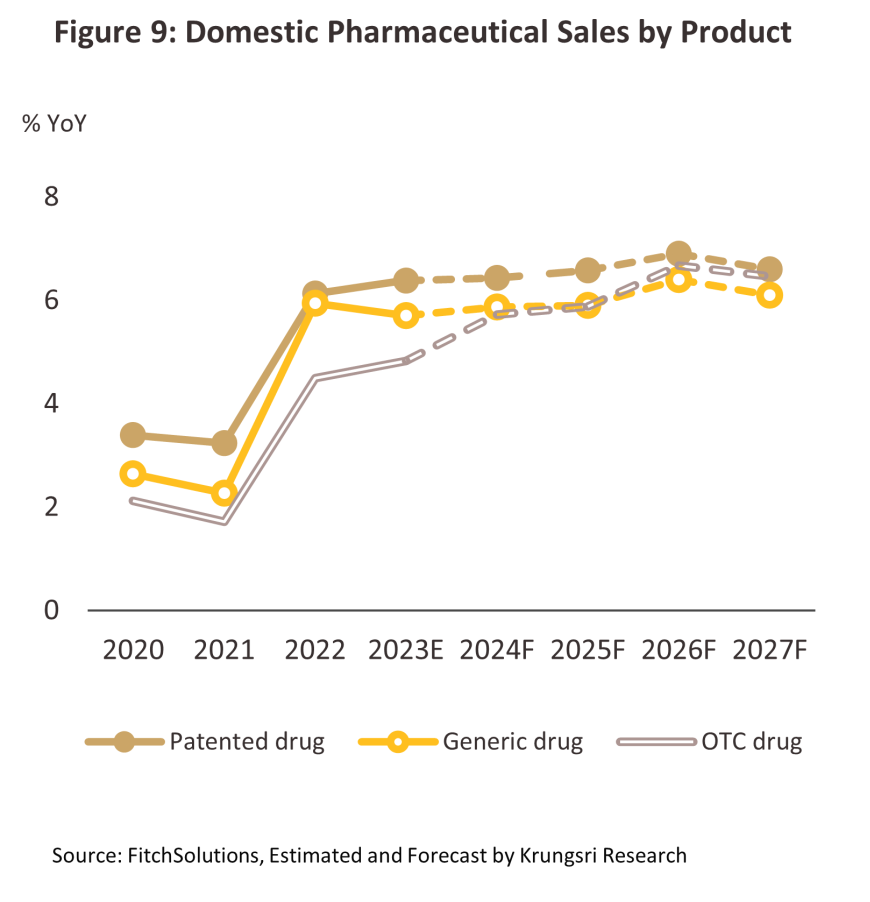

ปี 2568-2570 คาดว่ามูลค่าจำหน่ายยาในประเทศจะขยายตัวเฉลี่ย 6.0-7.0% ต่อปี (ภาพที่ 8) โดยการจำหน่ายยาผ่านโรงพยาบาลจะเติบโตเฉลี่ย 6.4% ต่อปี (ภาพที่ 9) ขณะที่การจำหน่ายผ่านร้านขายยา (OTC) จะเติบโตเฉลี่ย 6.3% ต่อปี โดยมีปัจจัยสนับสนุน ได้แก่

-

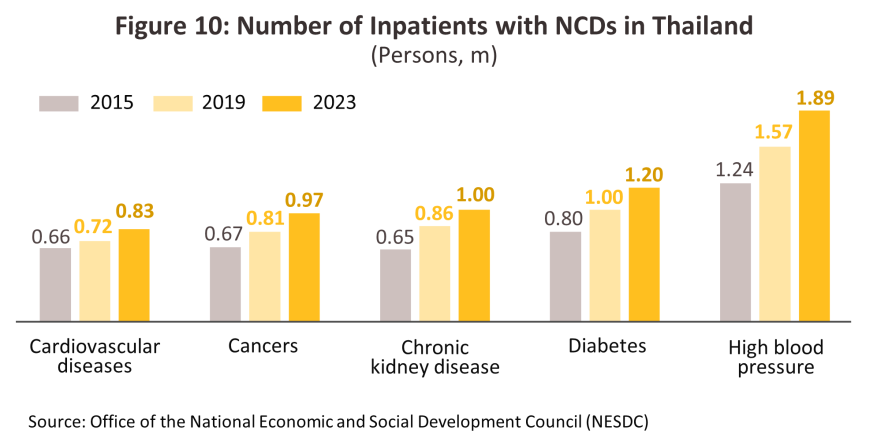

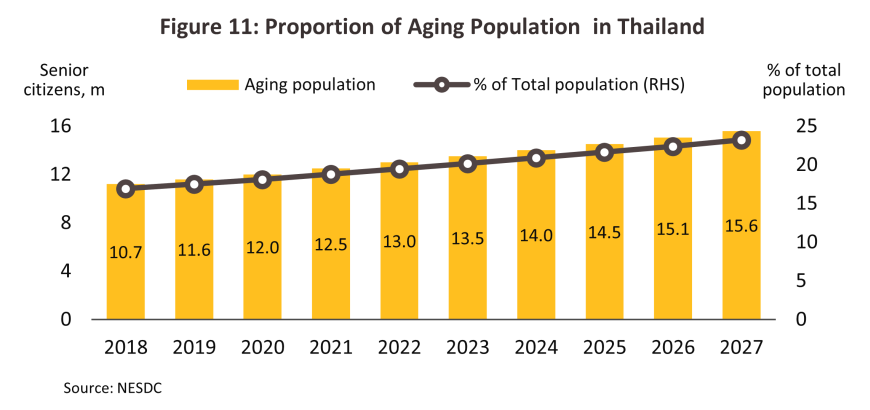

จำนวนผู้ป่วยโรคติดต่อสำคัญที่ต้องเฝ้าระวังและโรคไม่ติดต่อเรื้อรัง10/ (Non-communicable disease: NCDs) มีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยโรคติดต่อที่มีผู้ป่วยสูงสุด ได้แก่ ไข้หวัดใหญ่ ปอดอักเสบ และไข้เลือดออก ขณะที่โรค NCDs ที่มีผู้ป่วยสูงสุด คือ โรคความดันโลหิตสูง และโรคเบาหวาน ทั้งนี้ องค์การอนามัยโลก (WHO) ระบุว่าคนไทยเสียชีวิตด้วยโรค NCDs สูงถึง 76.6% ของผู้เสียชีวิตทั้งหมดในปี 2562 และมีแนวโน้มเพิ่มสูงขึ้นต่อเนื่อง เป็นผลจาก (1) ผู้สูงอายุของไทยมีแนวโน้มเพิ่มขึ้นอย่างรวดเร็ว โดยจาก “สังคมสูงวัยเต็มรูปแบบ (Aged Society)” ในปัจจุบัน ไทยกำลังเข้าสู่ “สังคมสูงวัยแบบสุดยอด” (Super Aged Society) ภายในปี 2576 หรือจะมีประชากรอายุ 60 ปีขึ้นไปมากกว่า 28% ของประชากรทั้งหมดจากเดิม 20%11/ (ภาพที่ 11) ซึ่งในปี 2566 ประมาณ 75% ของผู้สูงอายุทั้งหมดเจ็บป่วยด้วยโรค NCDs อาทิ ความดันโลหิตสูง (สัดส่วนสูงสุดที่ 46.9%12/ ของผู้สูงอายุที่ป่วยด้วยโรคไม่ติดต่อทั้งหมด) โรคเบาหวาน และโรคหลอดเลือดสมอง และ (2) การขยายตัวของชุมชนเมือง ทำให้พฤติกรรมการใช้ชีวิตเร่งรีบขึ้นและมีการดูแลสุขภาพที่ไม่เหมาะสม เช่น ขาดการออกกำลังกาย นอกจากนี้ ผู้ป่วยด้วยโรคมลพิษทางอากาศ (อาทิ ระบบทางเดินหายใจ ระบบหัวใจและหลอดเลือด และมะเร็งปอด) ยังเพิ่มสูงขึ้นทุกปี (ปี 2566 ประเทศไทยมีคุณภาพอากาศเลวร้ายเป็นอันดับ 36 จาก 134 ประเทศ และมีค่าเฉลี่ยฝุ่น PM2.5 สูงกว่าค่ามาตรฐานของ WHO 4.7 เท่า)13/ รวมถึงผู้ป่วยด้านสุขภาพจิตที่เพิ่มขึ้นต่อเนื่องในแต่ละปี (ปี 2567 ผู้ป่วยโรคซึมเศร้าคิดเป็น 2-3% ของประชากรทั้งหมด) สะท้อนความต้องการบริโภคยาในประเทศที่จะมีมากขึ้น โดยเฉพาะยาจดสิทธิบัตร/ยาต้นตำรับที่ใช้รักษาโรคซับซ้อน

-

การเกิดโรคติดต่ออุบัติใหม่และอุบัติซ้ำ14/ มีแนวโน้มเพิ่มขึ้นทั้งในและต่างประเทศ โดยโรคอุบัติใหม่ เช่น COVID-19 (ปัจจุบันเป็นโรคประจำถิ่น แต่หากมีการกลายพันธุ์จนเกิดความรุนแรงและระบาดใหม่ จะเป็นโรคอุบัติซ้ำ) และฝีดาษวานร ส่วนโรคอุบัติซ้ำ เช่น โรคซาร์ส (SARS) โรคเมอร์ (MERS) ไข้หวัดนก (ปี 2567 พบการระบาดในกัมพูชาและเกาหลีใต้) โรคคอตีบและไอกรน และโรคติดเชื้ออุบัติซ้ำ (Re-emerging infectious disease) เช่น วัณโรค และมาลาเรีย

การเปลี่ยนแปลงของสภาพภูมิอากาศ (Climate change) ส่งผลกระทบต่อสุขภาพและระบบนิเวศ โดยก่อให้เกิดสภาวะโลกร้อน (Global warming) ซึ่งทำให้ฤดูร้อนยาวนานขึ้น ฤดูหนาวมีระยะเวลาสั้นลง และมีการเปลี่ยนแปลงของรูปแบบลมซึ่งส่งผลต่อการกระจายและความเข้มข้นของฝุ่นละอองขนาดเล็กไม่เกิน 2.5 ไมครอน (PM2.5) ในช่วงปี 2543-2562 ทั่วโลกมีผู้เสียชีวิตจากความร้อนเฉลี่ยเกือบ 5 แสนรายต่อปี ขณะที่โรคประจำถิ่นในประเทศเขตร้อนกระจายอาณาเขตมากขึ้น โดยเฉพาะโรคที่มีสัตว์เป็นพาหะนำโรค เช่น ยุง ที่ทำให้โรคไข้เลือดออกและมาลาเรียแพร่ระบาด ด้าน WHO ระบุว่าภาวะโลกร้อนทำให้เกิดการขาดแคลนอาหารหรือคุณภาพอาหารแย่ลง เพิ่มความเสี่ยงของโรคที่เกิดจากน้ำและอาหาร ปัจจัยข้างต้น ส่งผลทั้งทางตรงและทางอ้อมต่อการเกิดโรคต่างๆ ทั้งโรค NCDs มลพิษทางอากาศ และทำให้มีโอกาสเกิดโรคอุบัติใหม่และอุบัติซ้ำขึ้นได้ในอนาคต ทำให้ความต้องการยารักษาหรือการพัฒนายาหรือวัคซีนป้องกันมีมากขึ้น

-

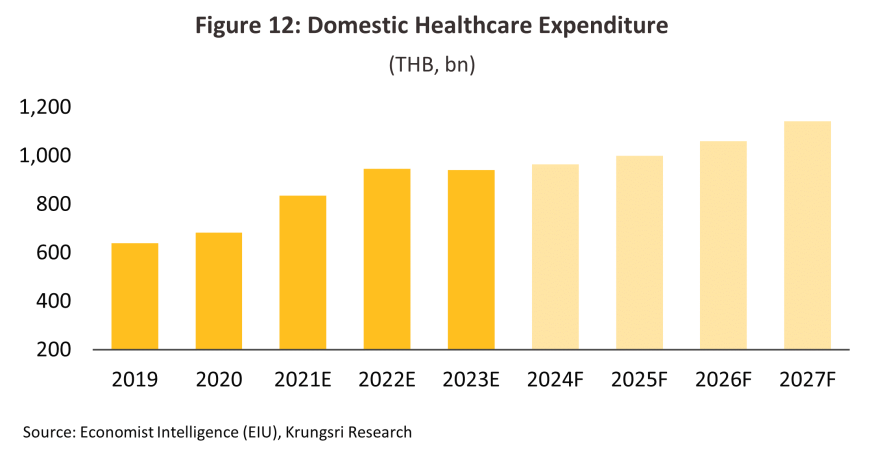

การเข้าถึงสิทธิรักษาภายใต้ระบบหลักประกันสุขภาพถ้วนหน้า ทำให้ผู้ป่วยเข้าถึงยามากขึ้น ผ่านบัตรประกันสุขภาพหรือบัตรทอง (74.2% ของประชากร) ประกันสังคม (18.4%) และสวัสดิการรักษาพยาบาลข้าราชการ (6.8%) โดยงบประมาณกองทุนหลักประกันสุขภาพแห่งชาติปี 2568 เพิ่มขึ้น 8.3% จากปีงบประมาณ 2567 และมีการเพิ่มการเข้าถึงยาสำหรับผู้ถือบัตรทองผ่านโครงการ อาทิ 30 บาทรักษาทุกที่ โครงการมะเร็งรักษาทุกที่ (Cancer anywhere) การเข้าถึงบริการเบาหวานชนิดที่ 2 และความดันโลหิตสูง และโครงการพบแพทย์ออนไลน์ (Telemedicine) สำหรับผู้ป่วยโรคทั่วไป (Common illnesses) 42 กลุ่มโรค โดยจัดส่งยาให้ถึงบ้าน นอกจากนี้ ยังมีการพัฒนาแพลตฟอร์ม A-MED Care Pharma เพื่อให้ผู้เจ็บป่วยเล็กน้อย (32 อาการ) รับยาได้ที่ร้านขายยาที่เข้าร่วมโครงการ และโครงการ “ตู้ห่วงใย” บริการการแพทย์ทางไกลเชิงรุกในชุมชนด้วย 30 บาทรักษาทุกที่ ซึ่งผู้ป่วยสามารถรับยาที่บ้านหรือร้านยาในโครงการ ขณะที่สำนักงานประกันสังคมเพิ่มสิทธิประโยชน์การรักษา เช่น โรคมะเร็ง จนจบกระบวนการรักษา โดย Economist Intelligence ประเมินว่าปี 2568-2570 ค่าใช้จ่ายด้านสุขภาพของไทยจะขยายตัวเฉลี่ย 5.8% ต่อปี จากเฉลี่ย 5.0% ปี 2565-2567 (ภาพที่ 12) นอกจากนี้ ประชาชนยังเข้าถึงการรักษาผ่านการประกันสุขภาพซึ่งมีทิศทางเติบโตต่อเนื่อง (สะท้อนจากครึ่งแรกของปี 2567 รายได้จากเบี้ยประกันสุขภาพเพิ่มขึ้น 14.3% YoY15/)

-

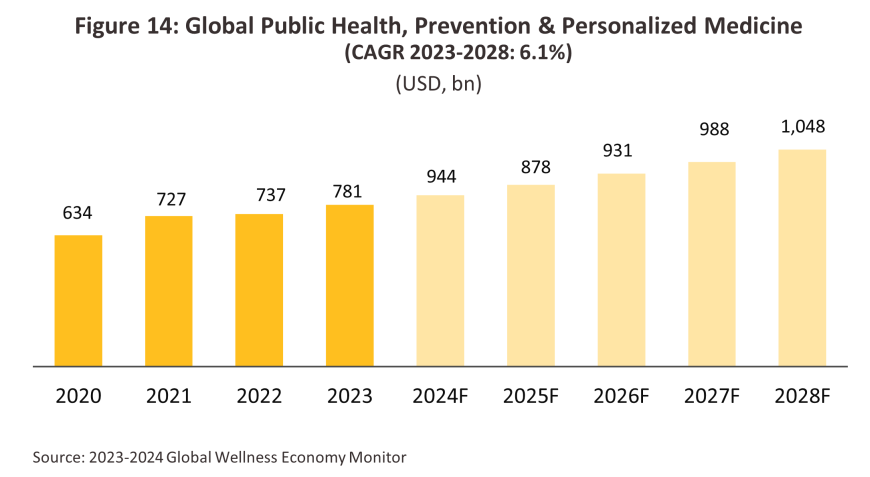

กระแสการท่องเที่ยวเชิงสุขภาพที่เติบโตทั่วโลก จากการเข้าสู่สังคมผู้สูงอายุในหลายประเทศทั่วโลก และการแพร่ระบาดของ COVID-19 ทำให้ความสนใจด้านการท่องเที่ยวเชิงสุขภาพมีมากขึ้น โดย Global Wellness Institute ประเมินตลาดท่องเที่ยวเชิงสุขภาพ (Wellness tourism) ทั่วโลกจะเติบโตเฉลี่ย (CAGR ปี 2566-2571) 10.2% ต่อปี ขณะที่มูลค่าธุรกิจ Wellness จะสูงถึง 1.3 ล้านล้านดอลลาร์สหรัฐในปี 2571 (ภาพที่ 13) จะเอื้อประโยชน์แก่ไทยซึ่งเป็นหนึ่งในผู้นำตลาดท่องเที่ยวเชิงการแพทย์ (Medical tourism) ของโลก ขณะที่มีการคาดการณ์ว่าตลาดท่องเที่ยวเชิงการแพทย์ของไทยจะแตะระดับ 7.6 แสนล้านบาทในปี 2570 จาก 3.1 แสนล้านบาทปี 256616/ ทั้งยังมีโครงการใหญ่ เช่น เขตระเบียงเศรษฐกิจเวลเนสอันดามัน (Andaman Wellness Corridor : AWC) ที่จะดึงดูดให้ชาวต่างชาติเข้ามาใช้บริการด้านสุขภาพในไทยมากขึ้น หนุนความต้องการใช้ยาเพื่อการรักษาและการดูแลสุขภาพ (อาทิ การลดน้ำหนัก การชะลอวัย และการนอนหลับที่ดี) โดยเฉพาะในเมืองท่องเที่ยวเชิงสุขภาพ (เช่น กรุงเทพฯ และภูเก็ต)

-

ความต้องการดูแลสุขภาพเชิงป้องกัน (Self-care) ยังเป็นกระแสที่มาแรงทั่วโลก จากการเห็นความสำคัญของการลงทุนดูแลสุขภาพในระยะยาว หนุนความต้องการยาประเภทเสริมภูมิคุ้มกันหรือป้องกันโรค เช่น วิตามิน ยาสมุนไพร ผลิตภัณฑ์อาหารเสริม และเครื่องดื่มเสริมโภชนาการ นอกจากนี้ ยังมีการนำเทคโนโลยีมาใช้ในการดูแลสุขภาพมากขึ้นโดยเฉพาะการแพทย์แม่นยำเฉพาะบุคคล (Personalized Precision Medicine) เพื่อช่วยในการวางแผนสุขภาพเชิงป้องกันและทำให้มีการพัฒนายาเพื่อการรักษาเฉพาะบุคคล รวมถึงกระตุ้นให้มีการพัฒนานวัตกรรมใหม่ๆ ในการวิจัยและพัฒนายา ช่วยเพิ่มโอกาสทางเศรษฐกิจแก่ผู้ผลิตยาได้

-

ความก้าวหน้าทางเทคโนโลยีและการพัฒนาแพลตฟอร์มออนไลน์ ช่วยเพิ่มศักยภาพในการผลิตยาและการกระจายยาสู่ผู้บริโภคได้เร็วขึ้น (รายละเอียดเพิ่มเติมใน Box 1) อาทิ (1) การใช้ AI เร่งกระบวนการค้นคว้ายาใหม่ (มูลค่าตลาด Al โลกในการค้นคว้ายา17/ มีอัตราการเติบโตเฉลี่ย 29.6% ต่อปีในปี 2566-2573) (2) การใช้ Machine learning เร่งกระบวนการค้นคว้าและพัฒนายาได้เร็วและมีประสิทธิภาพมากขึ้น (3) การใช้ Big data & Analytics ช่วยให้ผู้ผลิตได้รับข้อมูลเจาะลึกอย่างรวดเร็วในแต่ละขั้นตอนการผลิตยา รวมถึงการใช้เทคโนโลยี 5G ที่เอื้อต่อการให้บริการเภสัชกรรมทางไกล (Telepharmacy) นอกจากนี้ การพัฒนาแพลตฟอร์มออนไลน์จะช่วยเชื่อมห่วงโซ่อุปทานของยาตั้งแต่ผู้ผลิตจนถึงผู้ป่วยได้ ทั้งยังตอบโจทย์ด้านความสะดวกสบาย และทำให้ผู้ป่วยเข้าถึงยาและการรักษาได้เร็วก่อนอาการโรคจะรุนแรงขึ้น การนำแนวทางและเทคโนโลยีที่ยั่งยืนมาใช้ในกระบวนการผลิตยายังช่วยลดผลกระทบต่อสิ่งแวดล้อม และเป็นการสร้างความยั่งยืนให้กับอุตสาหกรรมยาทั้งในระยะสั้นและระยะยาว

-

นโยบายส่งเสริมการลงทุนที่เกี่ยวเนื่องกับอุตสาหกรรมยา ได้แก่

1) แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติฉบับที่ 13 พ.ศ. 2566-2570 สนับสนุนให้มีการพัฒนาฐานการผลิตและการจัดตั้งโรงงานต้นแบบเภสัชชีวภัณฑ์ ยา สมุนไพรและวัคซีนที่มีคุณภาพและได้มาตรฐานสากล โดยเฉพาะการผลิตวัคซีนป้องกันโรคอุบัติใหม่และอุบัติซ้ำ เพื่อให้มีเพียงพอต่อความต้องการใช้ในประเทศ ลดการนำเข้า และสร้างความมั่นคงของระบบสาธารณสุขในระยะยาว จะเป็นโอกาสแก่ผู้ประกอบการในการลงทุนผลิตและวิจัยยาตัวใหม่เพื่อรองรับความต้องการใช้ที่จะมีมากขึ้นในอนาคต

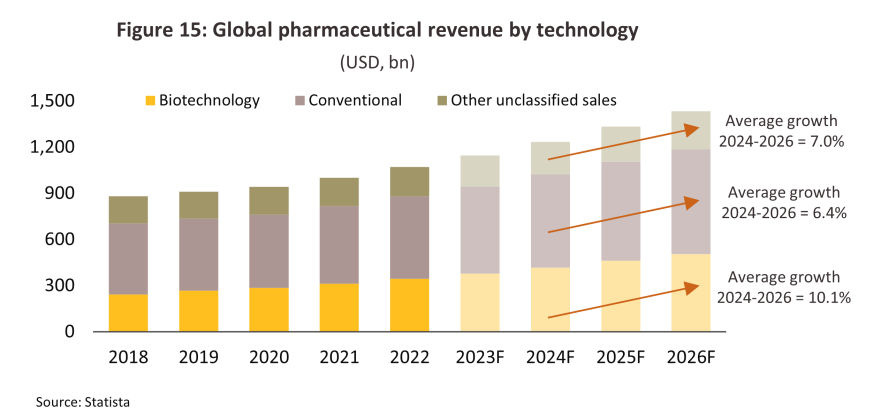

2) การกำหนดให้อุตสาหกรรมการแพทย์ครบวงจร (Medical hub) เป็นหนึ่งในอุตสาหกรรมเป้าหมายใหม่ (New S-curve) โดยเฉพาะในพื้นที่เขตพัฒนาพิเศษภาคตะวันออก (EEC) โดยภาครัฐส่งเสริมการวิจัยและพัฒนายาด้วยเทคโนโลยีขั้นสูงผ่านการสนับสนุนงบประมาณการวิจัยและให้สิทธิประโยชน์ทางภาษี (9 เดือนแรกปี 2567 มีนักลงทุนขอรับส่งเสริมกิจการวิจัยและพัฒนาเทคโนโลยีชีวภาพ (Biotechnology) มูลค่า 444 ล้านบาท เพิ่มขึ้นจาก 44 ล้านบาทในปี 2566) ขณะที่ Statista ประเมินรายได้ด้านเภสัชกรรมทั่วโลก (รวมยาที่ต้องสั่งจ่ายโดยแพทย์และยาที่ไม่ต้องสั่งจ่ายโดยแพทย์) จะเติบโตเฉลี่ย 7.3% ต่อปีในช่วงปี 2564-2569 ซึ่งสูงกว่าค่าเฉลี่ย 3.5% ในช่วง 5 ปีก่อนหน้า (ปี 2559-2563) โดยยาที่มาจาก Biotechnology จะมีส่วนแบ่งการตลาดที่ 35% เพิ่มขึ้นจาก 30% ปี 2559 (ภาพที่ 15)

3) แผนปฏิบัติการด้านการพัฒนาระบบยาของประเทศไทย พ.ศ. 2566-2570 จะเพิ่มศักยภาพการวิจัยนวัตกรรมพัฒนายาที่มีความสำคัญ โดยจะผลักดันให้เกิดการผลิตยานวัตกรรมและเพิ่มมูลค่าการส่งออกยา และส่งเสริมให้มีการผลิตวัตถุดิบยาและสมุนไพรในประเทศระยะสั้น (เช่น สารสกัดฟ้าทะลายโจร) พร้อมทั้งยกร่างกฎหมายส่งเสริมเศรษฐกิจผลิตภัณฑ์สุขภาพอย่างครบวงจร

4) แผนยุทธศาสตร์ขับเคลื่อนประเทศไทยด้วยโมเดลเศรษฐกิจ BCG (Bio-Circular-Green Economy) พ.ศ. 2564-2570 (Box 2) จะช่วยต่อยอดผลิตภัณฑ์ทางการแพทย์ตั้งแต่ต้นน้ำถึงปลายน้ำ ด้วยการวิจัยและพัฒนาเทคโนโลยี รวมถึงนวัตกรรมการผลิตโดยเฉพาะยากลุ่มเฉพาะทาง ทั้งนี้ เพื่อทดแทนการนำเข้า เช่น ยากลุ่มผลิตภัณฑ์การแพทย์ขั้นสูง (Advance Therapy Medicinal Products) ยาชีววัตถุ (มีความต้องการใช้เพิ่มขึ้น เช่น ยาต้านมะเร็งและวัคซีนป้องกันโรค) และผลิตภัณฑ์โพรไบโอติกส์ (Probiotic) จะเพิ่มโอกาสการพัฒนาศักยภาพการผลิตยา และสร้างมูลค่าเพิ่มในตลาดยาและวัคซีนของไทย ทั้งยังทำให้ประชากรในประเทศเข้าถึงยาราคาแพงได้มากขึ้น

ภาครัฐยังสนับสนุนให้มีการผลิตยาที่สร้างมูลค่าเพิ่มและยาที่มีศักยภาพในการผลิต ได้แก่ (1) ยาต้นตำรับที่มีมูลค่าสูงหรือยาที่หมดสิทธิบัตร (เช่น ยาลดความดันโลหิตสูง ยาโรคเบาหวาน และยาปฏิชีวนะ เป็นต้น) (2) ยาจากชีววัตถุที่มีความต้องการใช้เพิ่มขึ้น (เช่น ยาต้านมะเร็ง และวัคซีนป้องกันโรค) โดยยาชีวภาพยังมีบทบาทสำคัญในการลดการปล่อยก๊าซเรือนกระจก สอดคล้องกับบริษัทยาชั้นนำของโลกที่เร่งปรับปรุงกระบวนการผลิตยาเพื่อลดผลกระทบต่อสิ่งแวดล้อม (Box 3) และ (3) ยาที่ผลิตโดยใช้เทคโนโลยีการปรับแต่งพันธุกรรมของเซลล์ อาทิ การสร้างโปรตีนหรือสารที่มีประสิทธิภาพในการรักษาโรค (ปัจจุบัน บริษัทยาของไทยบางแห่งเริ่มใช้เทคโนโลยีการผลิตพันธุกรรมในการพัฒนาและผลิตยา โดยการปรับแต่งพันธุกรรมของเซลล์หรือชีวโมเลกุลในกระบวนการผลิต เพื่อผลิตยาที่มีประสิทธิภาพในการรักษาโรค) ปัจจัยดังกล่าวข้างต้นจะช่วยสนับสนุนให้ไทยมียาชีววัตถุและวัคซีนคุณภาพดีที่ผลิตใช้เองในราคาที่ถูกลง ซึ่งจะช่วยลดการนำเข้าวัตถุดิบยา/ยาจดสิทธิบัตร18/

ปัจจัยท้าทายสำคัญที่จะส่งผลกระทบต่ออุตสาหกรรมยาในระยะข้างหน้า ได้แก่

-

ประเทศไทยยังขาดศักยภาพในการผลิตยาที่ซับซ้อนหรือยาที่ต้องอาศัยเทคโนโลยีระดับสูง (เช่น ยากลุ่มผลิตภัณฑ์การแพทย์ขั้นสูง ยาชีววัตถุ และผลิตภัณฑ์โพรไบโอติกส์) ซึ่งปัจจุบันภาครัฐได้ให้การสนับสนุนด้านงบประมาณการวิจัยและสิทธิประโยชน์ทางภาษี ดังนั้น จึงคาดหวังว่าในอนาคตอาจจะเห็นการเพิ่มมูลค่า เพื่อตอบสนองต่อความต้องการในการใช้ยาที่มีคุณภาพและประสิทธิภาพสูงในการรักษาโรคได้อย่างเหมาะสม

-

การแข่งขันในตลาดยามีแนวโน้มรุนแรงขึ้น จาก (1) การเพิ่มขึ้นของนักลงทุนรายใหม่จากต่างชาติ ซึ่งใช้ไทยเป็นฐานการผลิตยาชื่อสามัญเพื่อรองรับตลาดในประเทศและตลาดส่งออก (เช่น ช่วงปี 2563-2566 จีนขอรับส่งเสริมการลงทุนในอุตสาหกรรมการแพทย์รวมถึงยารวม 23 โครงการ มูลค่าเงินลงทุน 3,085 ล้านบาท เพิ่มขึ้นจาก 3 โครงการ มูลค่า 432 ล้านบาทช่วงปี 2561-2562 ขณะที่ญี่ปุ่นมี 13 โครงการ มูลค่ารวม 1,218 ล้านบาท เพิ่มขึ้นจาก 7 โครงการ มูลค่า 1,072 ล้านบาท และเกาหลีใต้19/ 3 โครงการ มูลค่ารวม 10,015 ล้านบาท) และ (2) การขยายขอบข่ายลงทุนของกลุ่มทุนจากธุรกิจอื่น เช่น กลุ่มปิโตรเคมี/เคมีภัณฑ์ และกลุ่มพลังงาน เป็นต้น ปัจจัยข้างต้นจะกระทบต่อผลประกอบการของผู้ผลิตยาในประเทศ

-

ภาระต้นทุนของผู้ผลิตยาในประเทศมีแนวโน้มสูงขึ้น จาก (1) การปรับปรุงโรงงานผลิตยาให้ได้ตามมาตรฐาน GMP-PIC/S และการกำหนดให้ผู้ผลิตยา ผู้นำเข้า และร้านขายยา ต้องจัดหาสถานที่เก็บยาและอุปกรณ์ในการกระจายยาที่เหมาะสม (2) ราคายานำเข้า/วัตถุดิบมีแนวโน้มสูงขึ้น และ (3) การดำเนินงานตามกรอบ ESG20/ เพื่อลดผลกระทบด้านสิ่งแวดล้อม อาทิ (i) การเลือกใช้วัสดุที่ไม่ส่งผลกระทบต่อสิ่งแวดล้อม (ii) การพัฒนานวัตกรรมหรือลงทุนเทคโนโลยีที่มีประสิทธิภาพเพื่อลดการปล่อยก๊าซเรือนกระจกในกระบวนการผลิตยา เช่น การใช้พลังงานทางเลือก (พลังงานแสงอาทิตย์หรือลม) แทนการใช้พลังงานจากน้ำมันหรือถ่านหิน การปรับปรุงกระบวนการผลิตเพื่อลดฝุ่น PM2.5 และการเพิ่มระบบตรวจสอบของเสียก่อนปล่อยออกจากโรงงาน และ (iii) การเผยแพร่ข้อมูลเกี่ยวกับกระบวนการผลิตยาและผลกระทบต่อสิ่งแวดล้อม เพื่อให้ผู้บริโภคทราบถึงที่มาของผลิตภัณฑ์ที่ใช้

- การเข้าร่วมความตกลงหุ้นส่วนเศรษฐกิจภาคพื้นแปซิฟิค (CPTPP) (อยู่ระหว่างพิจารณา) อาจส่งผลต่อการขึ้นทะเบียนตำรับยากับระบบสิทธิบัตร21/ โดยยาจดสิทธิบัตรอาจมีระยะเวลาผูกขาดนานเกิน 20 ปี เพิ่มความไม่แน่นอนต่อราคายาบางประเภท

1/ เป็นไปตามความตกลงว่าด้วยสิทธิในทรัพย์สินทางปัญญาที่เกี่ยวกับการค้า (Trade Related Aspects of Intellectual Property Rights ) ขององค์การการค้าโลก

2/ การผลิตวัคซีนระดับต้นน้ำ ได้แก่ วัคซีน BCG ป้องกันวัณโรค วัคซีน aP ป้องกันโรคไอกรนชนิดไร้เซลล์ วัคซีน Tdap ป้องกันโรคคอตีบ ไอกรน และบาดทะยัก และวัคซีน COVID-19 ส่วนการผลิตระดับปลายน้ำ ได้แก่ วัคซีน Rabies (ป้องกันโรคพิษสุนัขบ้า) วัคซีน JE (ป้องกันโรคไข้สมองอักเสบ) และวัคซีน Flu (ป้องกันไข้หวัดใหญ่) (ที่มา: สถาบันวัคซีนแห่งชาติ)

3/ ปัจจุบันมีวัคซีนพื้นฐานป้องกันโรค รวม 13 โรค ได้แก่ วัณโรค คอตีบ ไอกรน บาดทะยัก ตับอักเสบ เยื่อหุ้มสมองอักเสบจากเชื้อฮิบ โปลิโอ หัด หัดเยอรมัน คางทูม ไข้สมองอักเสบเจอี มะเร็งปากมดลูก และอุจจาระร่วงจากไวรัสโรต้า (ที่มา: สถาบันวัคซีนแห่งชาติ)

4/ พระราชบัญญัติยาเป็นกฎหมายยาของไทยที่เริ่มใช้ตั้งแต่ พ.ศ.2510 จนถึงปัจจุบันมีการปรับปรุงแก้ไขเพิ่มเติมกฎหมายว่าด้วยยา และประกาศใช้เป็นพระราชบัญญัติยา (ฉบับที่ 6) พ.ศ. 2562 และฉบับแก้ไขเพิ่มเติม

5/ ประกอบด้วย (1) ร้านขายยาแผนปัจจุบัน (2) ร้านขายยาแผนปัจจุบันเฉพาะยาบรรจุเสร็จที่ไม่ใช่ยาอันตรายหรือควบคุมพิเศษ (3) ร้านขายยาประเภทขายส่งยาแผนปัจจุบัน (4) ร้านขายยาที่นําหรือสั่งยาแผนปัจจุบันเข้ามาในราชอาณาจักร และ (5) ร้านผลิตยาแผนปัจจุบัน (ที่มา: สำนักงานอาหารและยา)

6/ ข้อมูลการส่งออก-นำเข้ายา HS3001 3002 3003 3004

7/ HS3002

8/ Pharmaceutical Inspection Co-operation Scheme (PIC/S) ก่อตั้งโดยกลุ่มผู้ตรวจ GMP ของประเทศในสหภาพยุโรป เพื่อกำหนดมาตรฐานการตรวจสอบด้านการผลิตยาให้เป็นไปในแนวทางเดียวกัน ประเทศไทยเป็นสมาชิกลำดับที่ 49 ตั้งแต่วันที่ 1 สิงหาคม 2559

9/ ที่มา: สำนักงานเศรษฐกิจอุตสาหกรรม หมายถึงการผลิตยาสำเร็จรูป ได้แก่ ยาน้ำ, ยาเม็ด, ยาแคปซูล, ยาครีม ยาผง และยาฉีด

10/ กระทรวงสาธารณสุข ปีงบประมาณ 2563 (ต.ค. 2562 - มี.ค. 2563)

11/ สำนักงานคณะกรรมกรพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

12/ กระทรวงสาธารณสุขระบุว่าผู้สูงอายุประมาณ 9 ล้านคน เป็นโรคความดันโลหิตสูงจำนวนมากกว่า 4 ล้านคน รองลงมาคือ โรคเบาหวานจำนวนมากกว่า 2 ล้านคน

13/ ที่มา: 2023 World Air Quality Report

14/ โรคติดต่ออุบัติใหม่ คือ 1) โรคติดต่อชนิดใหม่ที่ไม่เคยเกิดขึ้นมาก่อนและต้องใช้เวลาในการวิจัยโรคใหม่เพื่อหาวิธีการรักษา เป็นโรคติดต่อที่เกิดจากเชื้อใหม่ (New infectious disease) 2) โรคติดต่อที่พบในพื้นที่ใหม่ (New geographical areas) 3) โรคติดต่ออุบัติซํ้า (Re-emerging infectious disease) 4) เชื้อก่อโรคที่ดื้อต่อยาต้านจุลชีพ (Antimicrobial resistant organism)

15/ "ภาพรวมธุรกิจประกันชีวิตครึ่งปีแรก 2567”, สมาคมประกันชีวิต 1 สิงหาคม 2567

16/ "การท่องเที่ยวเชิงสุขภาพ” โตทั่วโลก ปี 70 ไทยแตะระดับ 7.6 แสนล้านบาท, กรุงเทพธุรกิจ 18 กันยายน 2566

17/ ที่มา Grand View Research

18/ ไทยนำเข้าผลิตภัณฑ์เวชกรรมและเภสัชกรรมรวมกันมากกว่า 1 แสนล้านบาทต่อปี ซึ่ง 3 ใน 4 เป็นการนาเข้ายารักษาโรค และผลิตภัณฑ์ในกลุ่มชีวเภสัชภัณฑ์ (Biopharmaceutical) เช่น วัคซีน ยา และ Pembrolizumab ที่ใช้รักษาโรคมะเร็งหลายชนิดซึ่งมีราคาสูง

19/ ขอรับส่งเสริมการลงทุนในอุตสาหกรรมการแพทย์ในปี 2564 เป็นปีแรก 1 โครงการ มูลค่าสูงถึง 10,000 ล้านบาท

20/ รผลิตยาที่เป็นมิตรต่อสิ่งแวดล้อมเป็นแนวโน้มที่กำลังเติบโตขึ้นอย่างต่อเนื่องในอุตสาหกรรมการผลิตยา นับตั้งแต่การเลือกใช้วัสดุ ตลอดจนถึงการปรับปรุงการผลิตยาให้มีความยั่งยืนต่อสิ่งแวดล้อม และยังสร้างความได้เปรียบทางธุรกิจ (อาทิ บริษัท Novartis ลงทุนในเทคโนโลยีที่ทันสมัยเพื่อเพิ่มประสิทธิภาพในกระบวนการผลิต เช่น การใช้ระบบอัตโนมัติและหุ่นยนต์ในการปฏิบัติการผลิต เพื่อลดการผิดพลาดและเพิ่มความแม่นยำในกระบวนการผลิต การใช้พลังงานที่มาจากแหล่งพลังงานทดแทนและการใช้วัสดุที่มีรอยลายคาร์บอนต่ำ เป็นต้น)

21/ สํานักงานคณะกรรมการอาหารและยา ต้องตรวจสอบว่ายาชื่อสามัญที่นามาขอขึ้นทะเบียนยามีสิทธิบัตรด้วยหรือไม่ นอกจากตรวจสอบคุณภาพและความปลอดภัยของยาที่มาขอขึ้นทะเบียน