EXECUTIVE SUMMARY

วิจัยกรุงศรีคาดว่าปี 2567 อุตสาหกรรมน้ำตาลของไทยจะหดตัว จากสถานการณ์ภัยแล้งที่ทำให้เกิดปัญหาผลผลิตไม่เพียงพอต่อการส่งออก แม้ว่าตลาดในประเทศจะยังขยายตัวได้ต่อเนื่องตามการฟื้นตัวของธุรกิจร้านอาหารและภาคท่องเที่ยว อย่างไรก็ตาม ในปี 2568-2569 คาดว่าภาพรวมอุตสาหกรรมจะขยายตัวได้ จากการเข้าสู่ภาวะลานีญาทำให้สภาพอากาศเอื้ออำนวย ประกอบกับระดับราคาน้ำตาลที่เพิ่มสูงขึ้นจูงใจให้เกษตรกรเพาะปลูก ขณะที่ความต้องการน้ำตาลมีแนวโน้มขยายตัวจากแรงหนุนของกิจกรรมทางเศรษฐกิจและการท่องเที่ยวที่จะเอื้อต่อการกระตุ้นอุปสงค์จากอุตสาหกรรมต่อเนื่องโดยเฉพาะอาหารและเครื่องดื่มทั้งตลาดในประเทศและตลาดคู่ค้า อย่างไรก็ตาม อุตสาหกรรมยังเผชิญความท้าทายจากต้นทุนการเพาะปลูกอ้อยที่ยังสูง การปรับขึ้นภาษีความหวานของไทยและประเทศคู่ค้าหลายประเทศ กระแสรักษ์สุขภาพทั่วโลกที่ส่งผลต่อการลดการบริโภคน้ำตาล และความไม่แน่นอนของกฏระเบียบภาครัฐ โดยเฉพาะการปรับแก้ พรบ.อ้อยและน้ำตาลทรายที่อาจกระทบต่อผลกำไรของอุตสาหกรรม

มุมมองวิจัยกรุงศรี

ปี 2567-2569 คาดว่ารายได้ของธุรกิจจะกระเตื้องขึ้นตามการขยายตัวของปริมาณการจำหน่ายน้ำตาลโดยรวม แต่การพึ่งพาตลาดต่างประเทศในสัดส่วนสูง ทำให้ธุรกิจยังคงเผชิญความผันผวน

-

โรงงานผลิตน้ำตาล: รายได้มีแนวโน้มทยอยปรับดีขึ้นตามการขยายตัวของความต้องการบริโภค หนุนโดย (1) กำลังซื้อทั้งในและต่างประเทศที่จะทยอยฟื้นตัวตามทิศทางเศรษฐกิจ (2) อุตสาหกรรมต่อเนื่องที่มีแนวโน้มขยายตัว หลังวิกฤต COVID-19 คลี่คลาย อาทิ อาหารและเครื่องดื่ม (3) ความกังวลเรื่องโรคระบาดที่จะยังคงกระตุ้นความต้องการใช้แอลกอฮอล์ฆ่าเชื้ออย่างต่อเนื่อง (4) ความต้องการใช้เอทานอลในภาคขนส่งรองรับกิจกรรมทางเศรษฐกิจและการลงทุนที่จะทยอยฟื้นตัว และ (5) มาตรการภาครัฐที่สนับสนุนการนำเอทานอลไปใช้เป็นส่วนผสมในน้ำมันแก๊ซโซฮอล์ นอกจากนี้ การมีห่วงโซ่อุปทานที่เข้มแข็ง มีการพัฒนาผลิตภัณฑ์หลากหลาย และมีการลงทุนในอุตสาหกรรมต่อเนื่องที่มีมูลค่าเพิ่มสูง (จากการใช้ผลพลอยได้และวัสดุเหลือใช้มาเป็นวัตถุดิบ) จะช่วยให้โรงงานน้ำตาลสามารถทำกำไรได้ต่อเนื่อง อย่างไรก็ตาม การปรับเพิ่มขึ้นของต้นทุนจากการแย่งซื้ออ้อยจากชาวไร่ในราคาที่สูงกว่าราคาอ้อยขั้นต้นอาจกดดันให้โรงงานน้ำตาลบางแห่งประสบภาวะขาดทุนและขาดสภาพคล่องได้

-

ผู้ค้าน้ำตาล: คาดว่าผู้ค้าน้ำตาลในตลาดต่างประเทศจะยังคงได้ประโยชน์จากแนวโน้มการฟื้นตัวของกิจกรรมทางเศรษฐกิจในประเทศคู่ค้าทั้งจากอุตสาหกรรมต่อเนื่อง ธุรกิจท่องเที่ยว และร้านอาหาร แต่อาจมีความเสี่ยงจากทิศทางราคาน้ำตาลที่คาดว่าจะผันผวนตามภาวะอุปทานและทิศทางราคาในตลาดโลก ส่งผลกระทบต่อต้นทุนในการบริหารจัดการสต็อก

-

ชาวไร่อ้อย: คาดว่าผลผลิตอ้อยและค่าความหวานจะปรับดีขึ้นจากสภาพอากาศที่เอื้ออำนวย แต่ยังมีความเสี่ยงด้านราคาอ้อยที่ผันผวนตามราคาน้ำตาลตลาดโลก ขณะที่อำนาจการต่อรองด้านราคายังเสียเปรียบผู้ประกอบการโรงงานน้ำตาล ประกอบกับต้นทุนการเพาะปลูกที่สูงขึ้นทั้งด้านพลังงาน ปุ๋ย ยาปราบศัตรูพืช และค่าจ้างแรงงานเก็บเกี่ยวโดยเฉพาะอ้อยสด (เมื่อเทียบกับ 2-3 ปีก่อนหน้า) ซึ่งส่งผลต่อรายได้สุทธิและการตัดสินใจเพาะปลูกของเกษตรกร

ข้อมูลพื้นฐาน

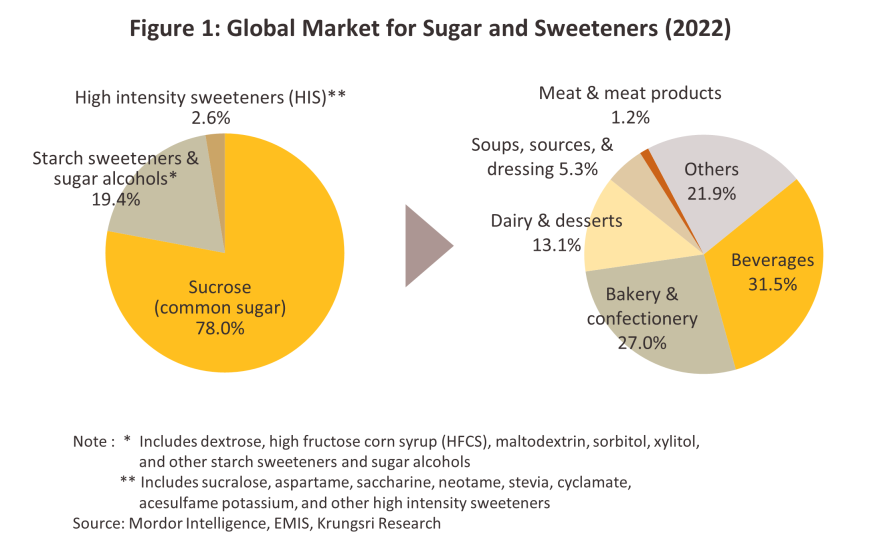

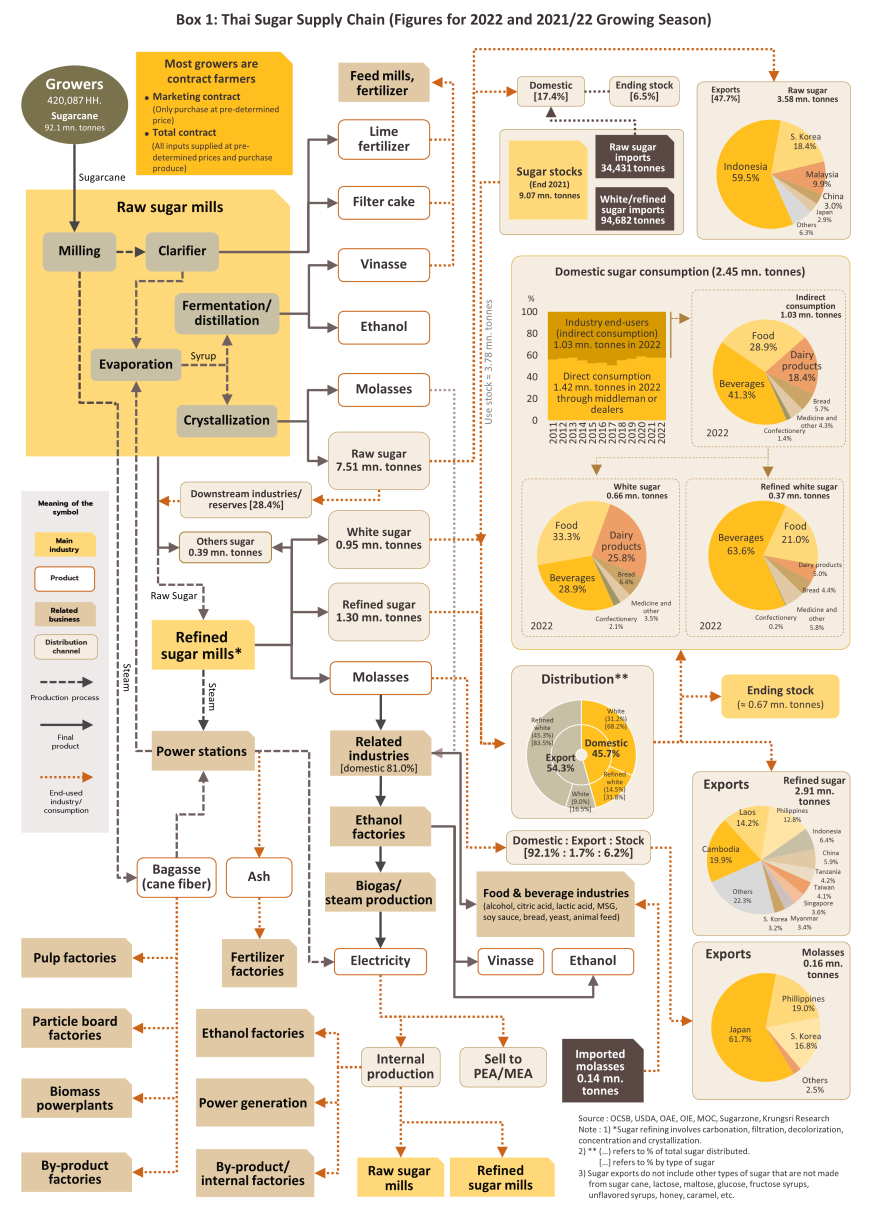

“น้ำตาล” เป็นสารให้ความหวานจากพืช1/ ที่มีความต้องการบริโภคสูงทั่วโลกทั้งเพื่อบริโภคโดยตรงและเป็นสารปรุงแต่งรสในผลิตภัณฑ์ต่างๆ อาทิ อาหาร เครื่องดื่ม ผลิตภัณฑ์จากนม (เช่น นม เนย โยเกิร์ต) ขนมหวาน และเบเกอรี่ ในปี 2565 ปริมาณการบริโภคน้ำตาล2/ ทั่วโลกมีสัดส่วน 78.0% ของปริมาณการบริโภคผลิตภัณฑ์ให้ความหวานทุกประเภท ที่เหลือเป็นสารให้ความหวานอื่นๆ ทดแทนน้ำตาล (Non-nutritive Sweeteners) อาทิ สารให้ความหวานจากธรรมชาติ (เช่น น้ำผึ้ง หญ้าหวาน และหล่อฮังก้วย) สารให้ความหวานสังเคราะห์ (เช่น สาร Aspartame, Cyclamate และ Neotame) และเส้นใยอาหาร (เช่น Maltodextrin, Fructo-oligosaccharides และ Inulin) (ภาพที่ 1)

ผลิตภัณฑ์ที่ได้จากกระบวนการผลิตน้ำตาล แบ่งเป็น

-

น้ำตาลทรายดิบ (Raw sugar): มีสีน้ำตาลอ่อนถึงเข้ม มีความชื้นปานกลาง มีกากน้ำตาลมาก เกล็ดน้ำตาลจับตัวกันแน่น มีสิ่งสกปรกเจือปน และมีความบริสุทธิ์ต่ำ ใช้เป็นวัตถุดิบตั้งต้นในการผลิตน้ำตาลทรายขาว น้ำตาลทรายขาวบริสุทธิ์ และผลิตภัณฑ์อื่นๆ อาทิ เอทานอล แอลกอฮอล์ และพลาสติกชีวภาพ โดยน้ำตาลทรายดิบต้องผ่านกระบวนการทำให้บริสุทธิ์ก่อนจึงสามารถบริโภคได้

-

น้ำตาลทรายขาว (White sugar): ได้จากการสกัดเอาสิ่งเจือปนออกจากน้ำตาลทรายดิบ อยู่ในรูปผลึก มีสีขาวถึงเหลืองอ่อน มีกากน้ำตาลและความชื้นน้อย เกล็ดน้ำตาลจับตัวไม่แน่น มีความร่วนกว่าน้ำตาลทรายดิบ นิยมใช้บริโภคในครัวเรือน และเป็นวัตถุดิบสำหรับอุตสาหกรรมอาหารและเครื่องดื่ม

-

น้ำตาลทรายขาวบริสุทธิ์ (Refined sugar): ผ่านกระบวนการผลิตคล้ายน้ำตาลทรายขาว แต่มีความบริสุทธิ์มากกว่า มีลักษณะเป็นเม็ดหรือเกล็ดสีขาวใส มีความสะอาดมาก ไม่มีกากน้ำตาล มีความชื้นน้อยมากหรือไม่มีเลย นิยมใช้ในครัวเรือนและอุตสาหกรรมที่ใช้น้ำตาลที่มีความบริสุทธิ์มาก อาทิ น้ำอัดลม เครื่องดื่มบำรุงกำลัง และยา

-

ผลิตภัณฑ์ผลพลอยได้ (Byproduct): นำไปแปรรูปหรือสร้างมูลค่าเพิ่มเพื่อจำหน่ายต่อ อาทิ กากน้ำตาล (Molasses)3/ กากอ้อย (Bagasse)4/ กากหม้อกรอง (Filter cake)5/ กากส่า (Vinasse)6/ และไอน้ำ (Steam)7/

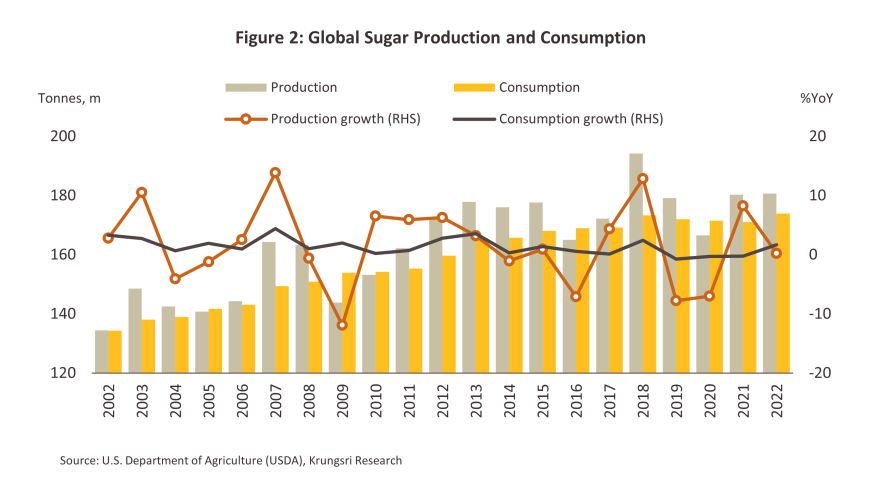

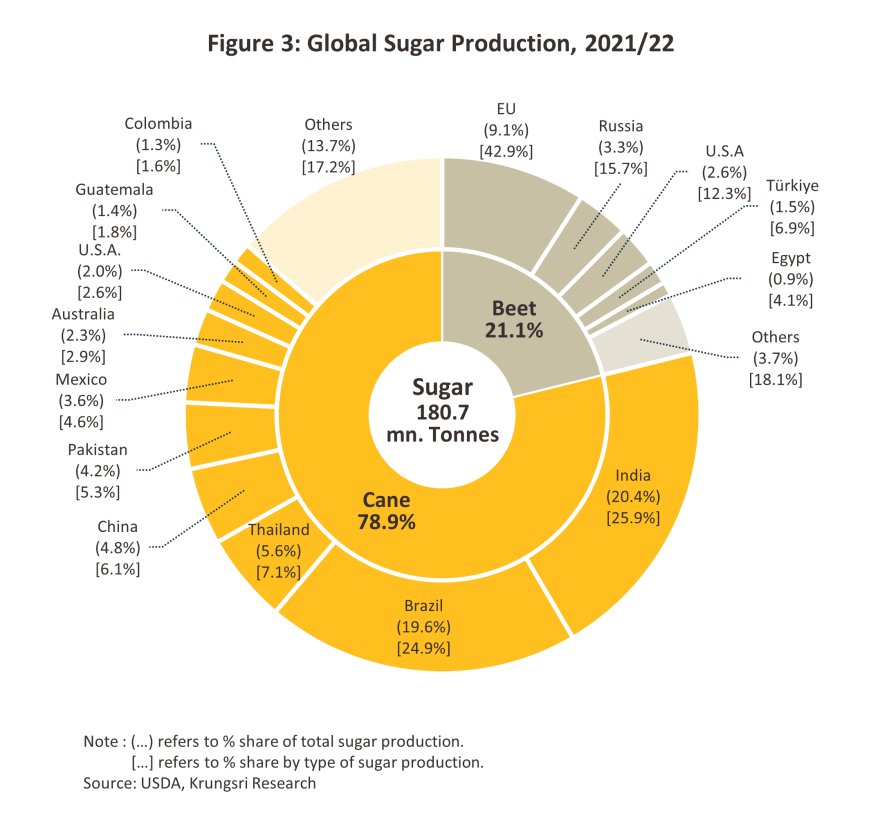

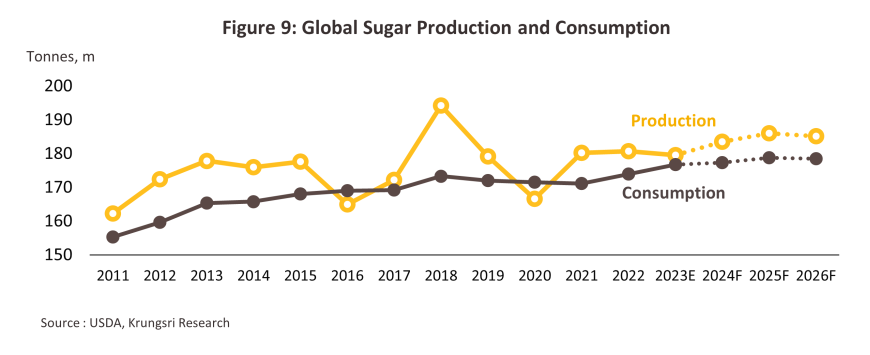

ช่วงสองทศวรรษที่ผ่านมา (2545-2565) ปริมาณการผลิตและบริโภคน้ำตาลทั่วโลกมีทิศทางเพิ่มขึ้น (ภาพที่ 2) ทั้งจากการบริโภคโดยตรงของประชากรโลกที่มีจำนวนเพิ่มขึ้นเป็น 8.0 พันล้านคนในปี 2565 จาก 6.3 พันล้านคน ปี 2545 และความต้องการใช้น้ำตาลจากอุตสาหกรรมต่อเนื่องที่ขยายตัว (อาทิ อาหารและเครื่องดื่ม และเอทานอล) โดยปี 2565 ผลผลิตน้ำตาลทั่วโลกอยู่ที่ 180.7 ล้านตัน (ในรูปน้ำตาลทรายดิบ) ผู้ผลิตรายใหญ่ที่สุดของโลก ได้แก่ อินเดีย (20.4% ของปริมาณการผลิตทั่วโลก) บราซิล (19.6%) สหภาพยุโรป (9.2%) ไทย (5.6%) จีน (5.3%) และสหรัฐฯ (4.6%) จำแนกเป็น (1) น้ำตาลจากอ้อย (สัดส่วน 78.9% ของผลผลิตน้ำตาลทั้งหมด) แหล่งผลิตหลักมาจากประเทศแถบเส้นศูนย์สูตร และประเทศในเอเชียแปซิฟิก อาทิ อินเดีย (สัดส่วน 25.9% ของผลผลิตน้ำตาลจากอ้อยทั่วโลก) บราซิล (24.9%) ไทย (7.1%) จีน (6.1%) และปากีสถาน (5.3%) และ (2) น้ำตาลจากหัวบีท (Sugar Beet) (สัดส่วน 21.1%) มีแหล่งผลิตหลักจากสหภาพยุโรป (สัดส่วน 42.9% ของผลผลิตน้ำตาลจากหัวบีททั่วโลก) รองลงมา ได้แก่ รัสเซีย (15.7%) สหรัฐฯ (12.3%) ตุรเคีย (6.9%) และอียิปต์ (4.1%) (ภาพที่ 3)

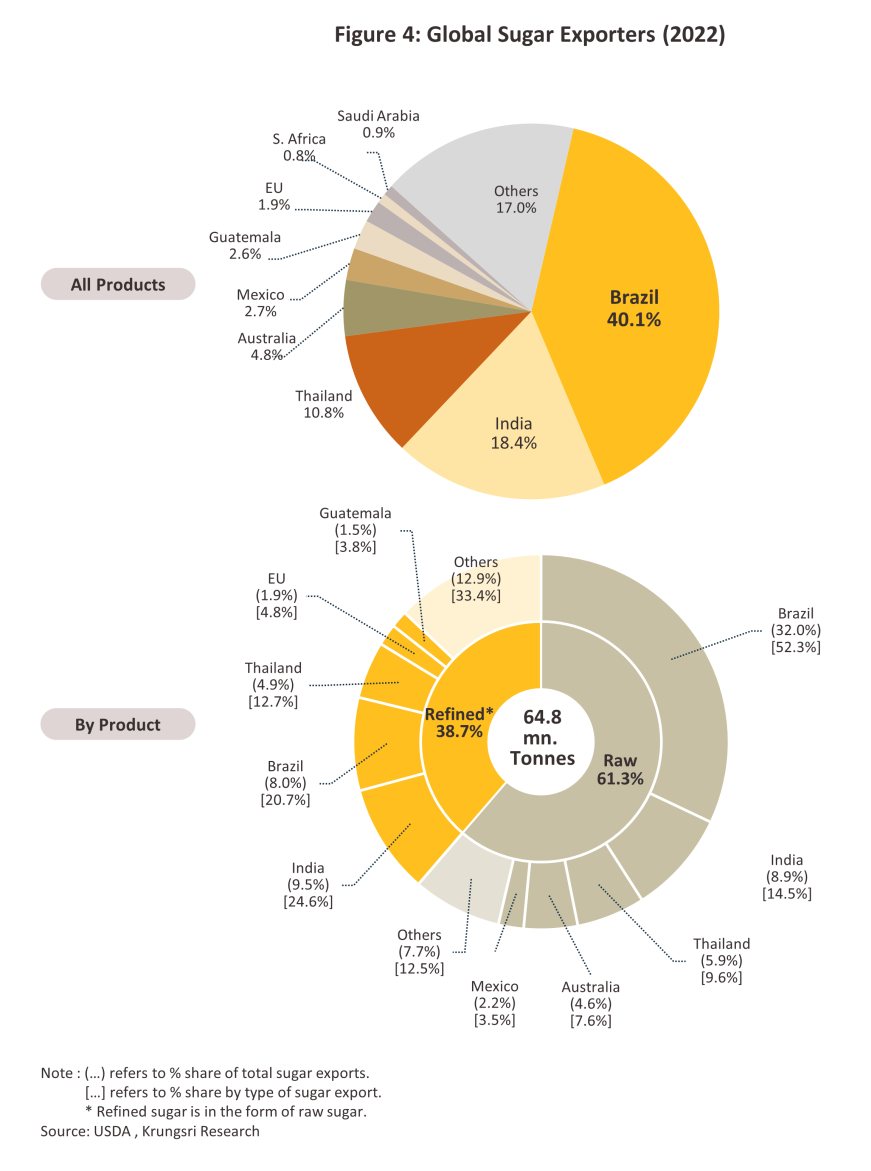

ในปี 2565 ปริมาณการค้าน้ำตาลในตลาดโลกมีจำนวน 64.8 ล้านตัน คิดเป็นสัดส่วน 35.9% ของผลผลิตน้ำตาลทั่วโลก โดยผู้ส่งออกรายใหญ่ ได้แก่ บราซิล มีส่วนแบ่งตลาด 40.1% ของปริมาณการส่งออกน้ำตาลทั่วโลก รองลงมา คือ อินเดีย (18.4%) และไทย (10.8%) (ภาพที่ 4) แบ่งออกเป็น (1) น้ำตาลทรายดิบ มีสัดส่วน 61.3% ของปริมาณส่งออกน้ำตาลโลก โดยบราซิลเป็นผู้ส่งออกอันดับ 1 ของโลก (สัดส่วน 52.3% ของปริมาณส่งออกน้ำตาลทรายดิบทั่วโลก) รองลงมา คือ อินเดีย (14.5%) ไทย (9.6%) และออสเตรเลีย (7.6%) และ (2) น้ำตาลทรายขาวบริสุทธิ์ (สัดส่วน 38.7%) อินเดียเป็นผู้ส่งออกอันดับ 1 ของโลก (สัดส่วน 24.6% ของปริมาณส่งออกน้ำตาลทรายขาวบริสุทธิ์ในตลาดโลก) รองลงมา คือ บราซิล (20.7%) ไทย (12.7%) และสหภาพยุโรป (4.8%) (ภาพที่ 4)

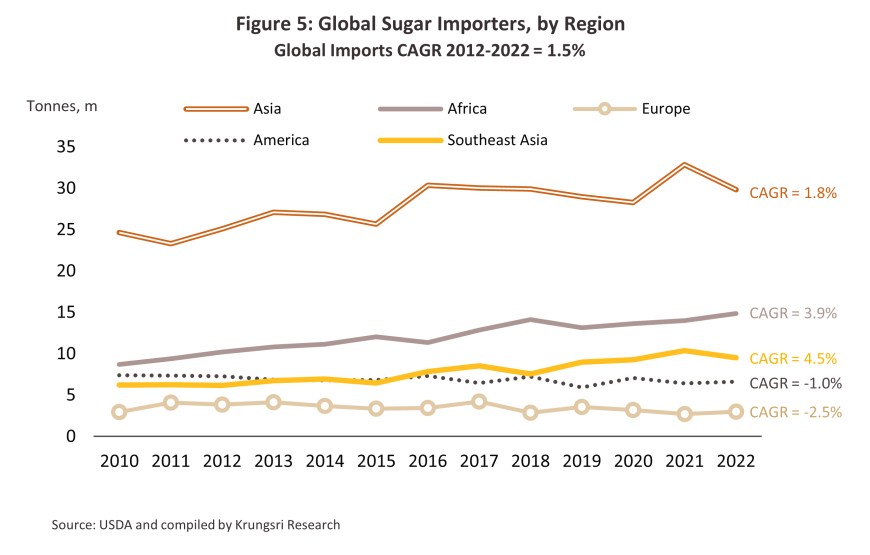

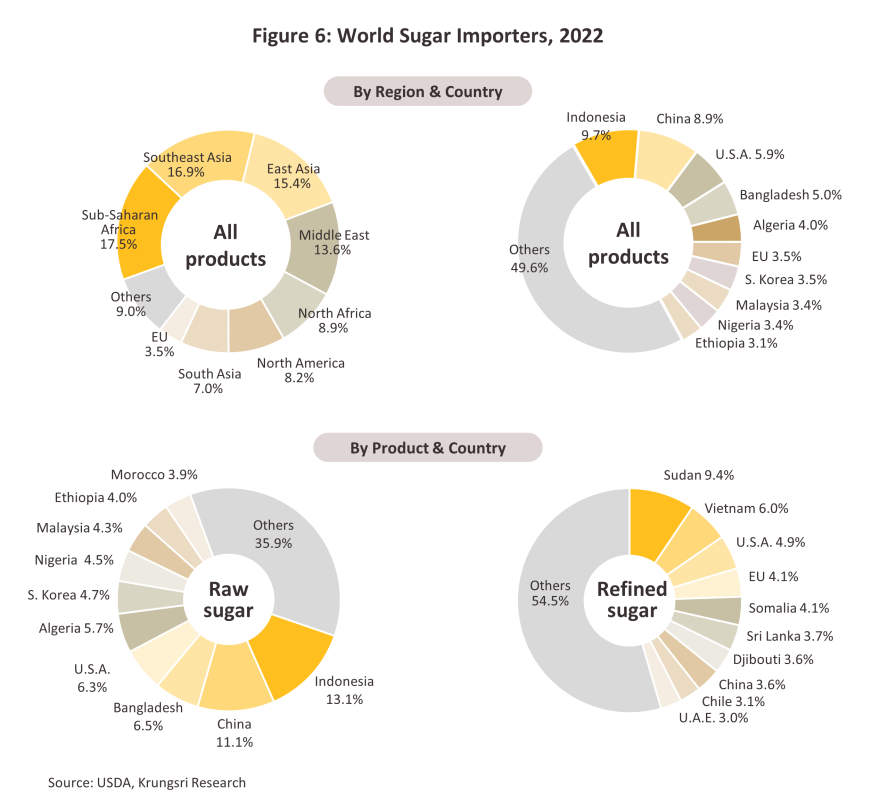

ด้านผู้นำเข้าน้ำตาลรายใหญ่ของโลกอยู่ในทวีปเอเชีย โดยเฉพาะอินโดนีเซีย ด้วยสัดส่วน 9.7% ของปริมาณนำเข้าน้ำตาลทั่วโลก (ภาพที่ 5-6) รองลงมาคือจีน (8.9%) สหรัฐฯ (5.9%) บังกลาเทศ (5.0%) และอัลจีเรีย (4.0%) หากจำแนกตามประเภทสินค้าพบว่า อินโดนีเซียมีสัดส่วนนำเข้าน้ำตาลทรายดิบสูงสุดที่ 13.1% ของปริมาณนำเข้าน้ำตาลทรายดิบทั่วโลก รองลงมา คือ จีน (11.1%) บังกลาเทศ (6.5%) สหรัฐฯ (6.3%) และอัลจีเรีย (5.7%) ขณะที่ ซูดานนำเข้าน้ำตาลทรายขาวบริสุทธิ์สูงสุด 9.4% ของปริมาณนำเข้าน้ำตาลทรายขาวบริสุทธิ์ในตลาดโลก รองลงมา คือ เวียดนาม (6.0%) สหรัฐฯ (4.9%) สหภาพยุโรป (4.1%) และโซมาเลีย (4.1%)

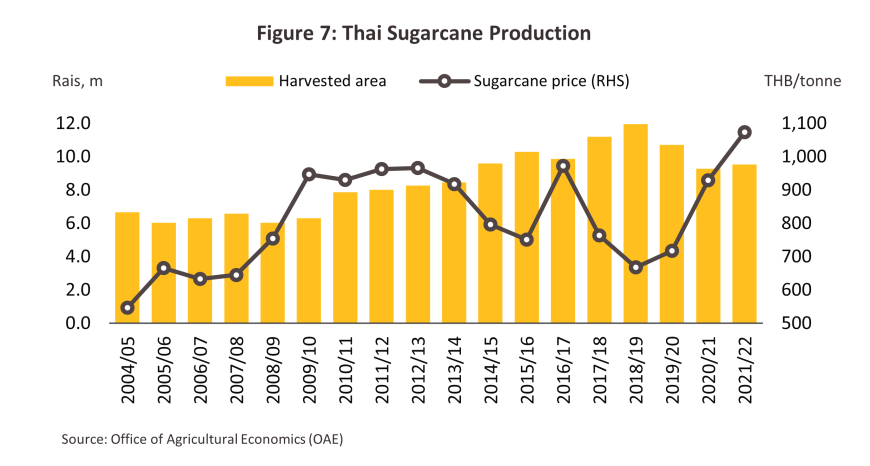

ประเทศไทยมีการขยายพื้นที่เก็บเกี่ยวอ้อยเพิ่มจาก 6.3 ล้านไร่ในปี 2553 เป็น 9.5 ล้านไร่ในปี 2565 (ขยายตัวเฉลี่ย 3.5% ต่อปี) (ภาพที่ 7) ผลจากราคาอ้อยโดยเฉลี่ยที่ยังจูงใจเกษตรกรขยายพื้นที่เพาะปลูก และความต้องการบริโภคน้ำตาลที่เติบโตต่อเนื่อง จากอุปสงค์ทั้งในและต่างประเทศ ซึ่งมีทั้งผู้บริโภคโดยตรง (End-consumer) และอุตสาหกรรมต่อเนื่อง (End-user industries) อาทิ อุตสาหกรรมอาหารและเครื่องดื่ม ผลิตภัณฑ์นม เป็นต้น

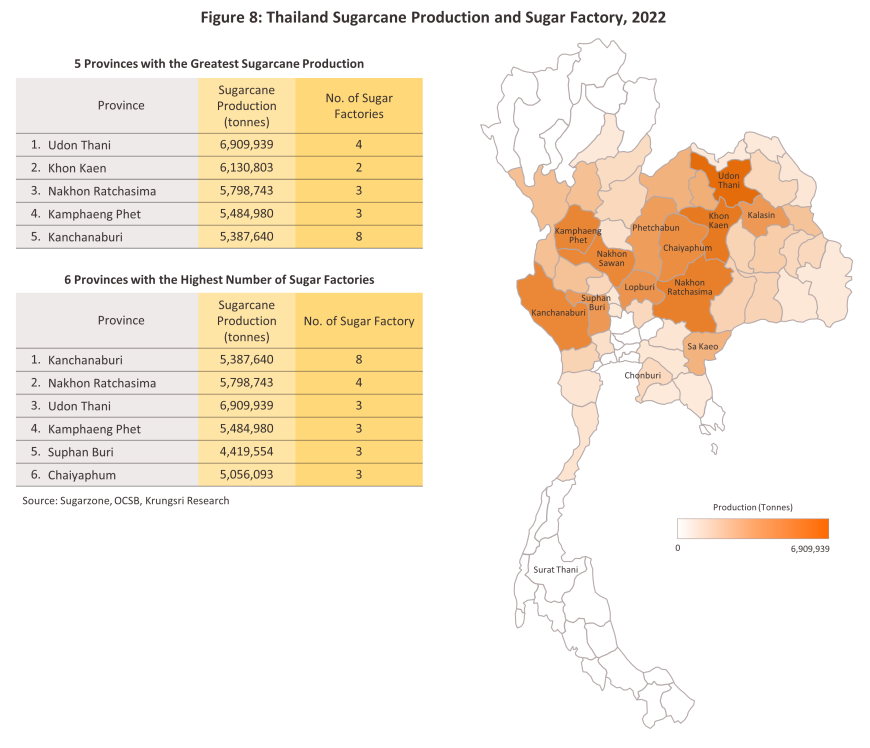

ทั้งนี้ พื้นที่เก็บเกี่ยวอ้อยส่วนใหญ่อยู่ในภาคตะวันออกเฉียงเหนือ (44.9% ของพื้นที่เก็บเกี่ยวอ้อยทั้งหมด) รองลงมาเป็นภาคเหนือ (27.3%) ภาคตะวันตก (13.7%) ภาคกลาง (9.4%) และภาคตะวันออก (4.7%) โดยจังหวัดที่มีพื้นที่เก็บเกี่ยวอ้อยมากที่สุด ได้แก่ กำแพงเพชร (สัดส่วน 7.1% ของพื้นที่เก็บเกี่ยวอ้อยทั่วประเทศ) นครสวรรค์ (7.0%) อุดรธานี (6.8%) กาญจนบุรี (6.3%) ขอนแก่น (6.0%) ลพบุรี (5.7%) และนครราชสีมา (5.6%) (ภาพที่ 8)

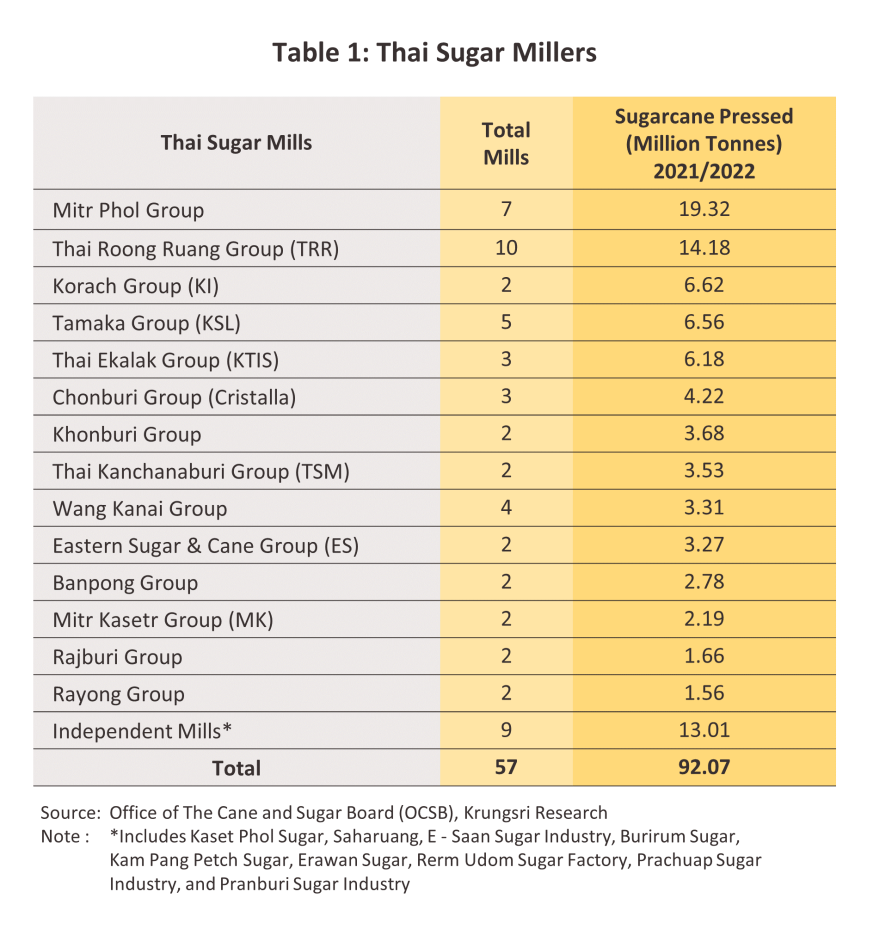

ด้านผู้ประกอบการโรงงานน้ำตาลในประเทศไทยมีจำนวนทั้งสิ้น 57 แห่ง8/ (ตารางที่ 1) ส่วนใหญ่อยู่ในพื้นที่ใกล้แหล่งเพาะปลูกเนื่องจาก (1) ความสะดวกในการจัดหาวัตถุดิบให้ตรงตามแผนการผลิต (2) การประหยัดต้นทุนขนส่ง และ (3) ความสะดวกในการติดต่อ ส่งเสริม หรือให้ความช่วยเหลือแก่เกษตรกร นอกจากนี้ การตั้งโรงงานมักเลือกอยู่ใกล้สิ่งอำนวยความสะดวกด้านโลจิสติกส์ (อาทิ หัวเมืองใหญ่ ท่าเรือ และศูนย์กลางการค้า) โดยกาญจนบุรีมีจำนวนโรงงานน้ำตาลมากที่สุด 8 โรงงาน รองลงมาเป็นนครราชสีมา (4 โรงงาน) และอุดรธานี กำแพงเพชร สุพรรณบุรี ชัยภูมิ (จังหวัดละ 3 โรงงาน)

การส่งออกของไทย มีสัดส่วนคิดเป็น 70% ของปริมาณจำหน่ายน้ำตาลทั้งหมดของไทย โดยตลาดส่งออกสำคัญของไทย ได้แก่ อินโดนีเซีย (สัดส่วน 34.8% ของปริมาณส่งออกผลิตภัณฑ์น้ำตาลทั้งหมด) เกาหลีใต้ (11.7%) กัมพูชา (8.8%) ลาว (7.0%) และฟิลิปปินส์ (6.1%) หากพิจารณาแยกรายผลิตภัณฑ์ในปี 2565 สรุปได้ดังนี้

-

น้ำตาลทรายดิบ: ปริมาณส่งออก 3.6 ล้านตัน คิดเป็นสัดส่วน 53.8% ของปริมาณส่งออกผลิตภัณฑ์น้ำตาลทั้งหมด โดยตลาดส่งออกหลัก ได้แก่ อินโดนีเซีย (สัดส่วน 59.5% ของปริมาณส่งออกน้ำตาลทรายดิบทั้งหมด) เกาหลีใต้ (18.4%) มาเลเซีย (9.9%) จีน (3.0%) และญี่ปุ่น (2.9%)

-

น้ำตาลทรายขาว: ปริมาณส่งออก 2.9 ล้านตัน (สัดส่วน 43.8%) ตลาดหลัก ได้แก่ กัมพูชา (19.9% ของปริมาณส่งออกน้ำตาลทรายขาวทั้งหมด) ลาว (14.2%) และฟิลิปปินส์ (12.8%)

-

กากน้ำตาล: ปริมาณส่งออก 0.2 ล้านตัน (สัดส่วน 2.4%) ตลาดส่งออกหลัก ได้แก่ ญี่ปุ่น (61.7% ของปริมาณส่งออกกากน้ำตาลทั้งหมด) ฟิลิปปินส์ (19.0%) และเกาหลีใต้ (16.8%)

ด้านความต้องการบริโภคน้ำตาลในประเทศ (สัดส่วน 30% ของปริมาณจำหน่ายน้ำตาลทั้งหมดของไทย9/) แบ่งเป็นความต้องการของผู้บริโภคโดยตรง 57.8% ที่เหลืออีก 42.2% เป็นความต้องการใช้ในอุตสาหกรรมต่อเนื่อง (ทางอ้อม) อาทิ เครื่องดื่ม (สัดส่วน 41.3% ของปริมาณการใช้น้ำตาลทรายในอุตสาหกรรมต่อเนื่องทั้งหมด) รองลงมาเป็นอาหาร (28.9%) ผลิตภัณฑ์นม (18.4%) และอื่นๆ (11.4%)

เมื่อพิจารณาด้านรายได้ นอกจากรายได้หลักที่มาจากการจำหน่ายน้ำตาล ผู้ประกอบการยังมีรายได้จากการจำหน่ายผลิตภัณฑ์ผลพลอยได้จากกระบวนการผลิตน้ำตาล อาทิ กากน้ำตาล ที่ใช้ผลิตเอทานอลซึ่งอยู่ในทิศทางเติบโตต่อเนื่องตามนโยบายส่งเสริมการใช้น้ำมันแก๊สโซฮอล์จากภาครัฐ10/ อีกทั้งผู้ประกอบการบางรายยังลงทุนในอุตสาหกรรมต่อเนื่องโดยใช้ผลพลอยได้มาเป็นวัตถุดิบ อาทิ พลังงานไฟฟ้าชีวมวล11/ เยื่อกระดาษ ปาร์ติเคิลบอร์ด และปุ๋ย (Box 1)

สถานการณ์ที่ผ่านมา

ภาวะอุตสาหกรรมน้ำตาลในตลาดโลก

-

อุปทานน้ำตาลโลกปี 2566 อยู่ที่ 179.5 ล้านตัน หดตัวเล็กน้อยที่ -0.6% (ภาพที่ 9) ผลจากสภาพอากาศแห้งแล้ง ทำให้ผลผลิตน้ำตาลจากหัวบีทลดลงกว่า -6.3% โดยเฉพาะยุโรปซึ่งเป็นผู้ผลิตหลักของน้ำตาลจากหัวบีทที่ลดลงราว -15.5% เช่นเดียวกับภัยแล้งที่ส่งผลให้ผลผลิตน้ำตาลจากอ้อยของประเทศผู้ผลิตสำคัญบางรายหดตัว อาทิ จีน (-9.4%) ปากีสถาน (-9.3%) เม็กซิโก (-15.5%) อย่างไรก็ตาม ผู้ผลิตน้ำตาลรายใหญ่อย่างบราซิลมีผลผลิตน้ำตาลเพิ่มขึ้น 7.3% เนื่องจากปริมาณฝนและสภาพอากาศที่เอื้ออำนวย ประกอบกับราคาน้ำมันดิบที่ลดลงทำให้ราคาเอทานอลลดลงอยู่ในระดับที่ต่ำกว่าราคาน้ำตาล จึงมีการนำอ้อยไปผลิตน้ำตาลมากขึ้น และอันดับรองลงมา อาทิ อินเดีย (+0.3%) และไทย (+8.9%) ที่ผลผลิตยังขยายตัวได้ อานิสงส์จากสภาพอากาศและปริมาณน้ำที่เอื้ออำนวยซึ่งมีส่วนช่วยลดทอนผลกระทบด้านอุปทานของน้ำตาลในตลาดโลก

-

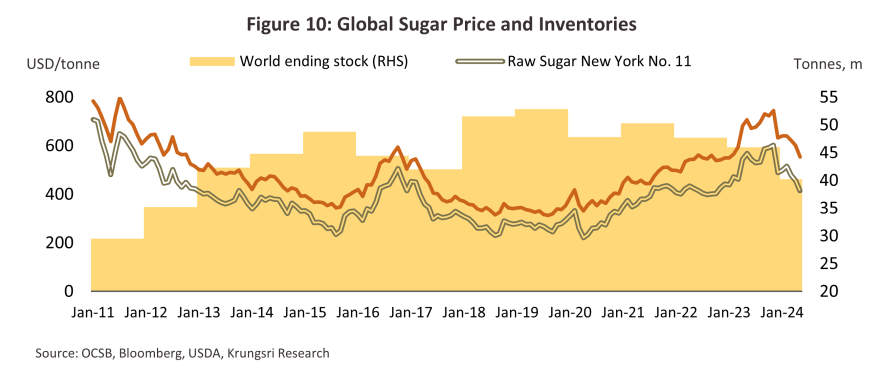

ความต้องการบริโภคน้ำตาลในประเทศทั่วโลกอยู่ที่ 176.8 ล้านตัน เพิ่มขึ้น 1.6% (ภาพที่ 9) ตามการเปิดประเทศและกิจกรรมทางเศรษฐกิจในประเทศต่างๆ ที่ทยอยกลับมาดำเนินการตามปกติมากขึ้นหลังผ่อนคลายมาตรการ COVID-19 อย่างไรก็ตาม ความกังวลด้านผลกระทบจากสถานการณ์เอลนีโญ (El Niño) ที่อาจทำให้อุปทานของน้ำตาลไม่เพียงพอ ส่งผลให้หลายประเทศชะลอหรือลดการส่งออกโดยเฉพาะอินเดีย12/ เพื่อสำรองไว้ใช้ในประเทศรองรับความมั่นคงทางด้านอาหารและพลังงาน ประกอบกับกำลังซื้อในหลายประเทศที่ชะลอลงตามภาวะซบเซาทางเศรษฐกิจ ทำให้ผู้ซื้อบางส่วนชะลอการนำเข้า โดยปริมาณส่งออกน้ำตาลทั่วโลกอยู่ที่ 62.2 ล้านตัน หดตัว -4.1% และจากอุปสงค์ของโลกที่เพิ่มขึ้นสวนทางอุปทานที่หดตัวส่งผลให้สต็อกน้ำตาลโลกปี 2565 ลดลง -3.6% เหลืออยู่ที่ 46.0 ล้านตัน (ภาพที่ 10) หนุนราคาน้ำตาลโลกปี 2566 เพิ่มขึ้นแตะระดับสูงสุดในรอบ 13 ปี โดยช่วงดังกล่าว ราคาน้ำตาลทรายดิบนิวยอร์กเบอร์ 11 และราคาน้ำตาลทรายขาวลอนดอนเบอร์ 5 เฉลี่ยเพิ่มขึ้นสูงสุดในเดือนพฤศจิกายน 2566 ที่ 602.1 และ 745.2 ดอลลาร์สหรัฐ/ตัน ตามลำดับ ทำให้ราคาเฉลี่ยทั้งปี 2566 อยู่ที่ 530.3 ดอลลาร์สหรัฐ/ตัน เพิ่มขึ้น 27.8% และ 664.8 ดอลลาร์สหรัฐ/ตัน เพิ่มขึ้น 23.5% ตามลำดับ (ภาพที่ 10)

สำหรับภาวะอุตสาหกรรมน้ำตาลของไทยปี 2566 สรุปได้ดังนี้

-

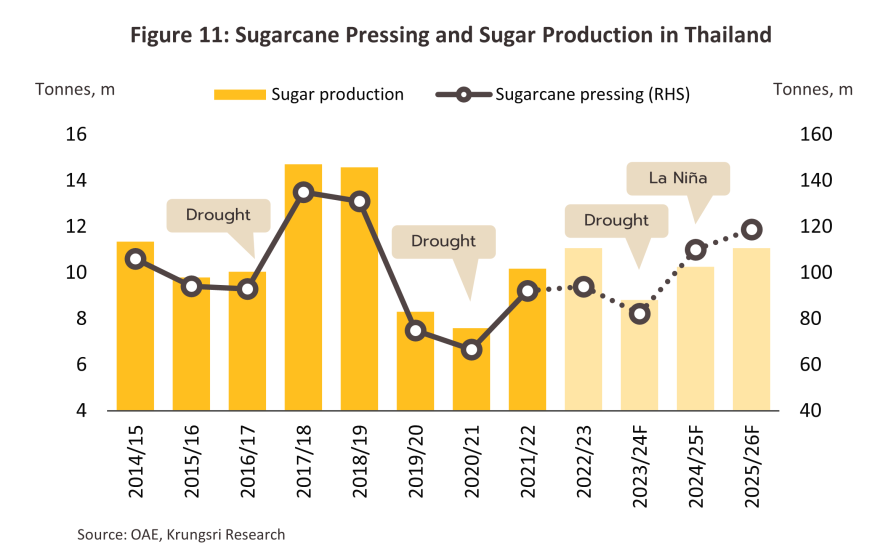

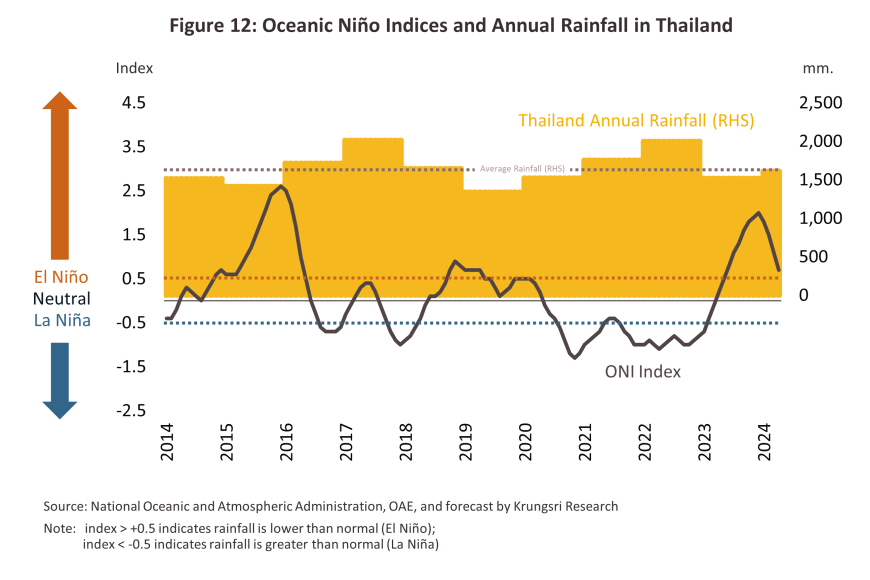

ผลผลิตอ้อยเข้าหีบในปี 2565/66 ขยายตัว 2.0% อยู่ที่ 93.9 ล้านตันอ้อย นำไปผลิตน้ำตาลได้ 11.1 ล้านตัน เพิ่มขึ้น 8.9% YoY (ภาพที่ 11) แรงหนุนจาก (1) ในช่วงฤดูเพาะปลูกปี 2565 ปริมาณน้ำฝนที่เพิ่มขึ้นสูงกว่าค่าปกติ (ภาพที่ 12) เอื้อต่อการให้ผลผลิต (Yield) และคุณภาพความหวานของอ้อยอยู่ที่ระดับ 13.3 C.C.S.13/ เพิ่มจากปีก่อนที่ 12.7 C.C.S. และ (2) การเพิ่มพื้นที่เพาะปลูกจากแรงจูงใจด้านราคา อาทิ โรงงานน้ำตาลประกันราคาอ้อยขั้นต่ำ และราคาน้ำตาลทรายในตลาดโลกที่สูงขึ้นจากความกังวลด้านผลผลิตและสต็อกของโลกที่ลดลง โดยราคาอ้อยปรับขึ้นต่อเนื่องมาอยู่ที่ 1,165.8 บาท/ตัน เพิ่มขึ้น 27.8% ในปี 2566 จากที่เคยต่ำสุดในรอบ 6 ปีที่ 668.2 บาท/ตัน ในช่วงปี 2562 สูงกว่าต้นทุนการเพาะปลูกซึ่งเฉลี่ยอยู่ที่ประมาณ 1,122 บาท/ตัน14/

-

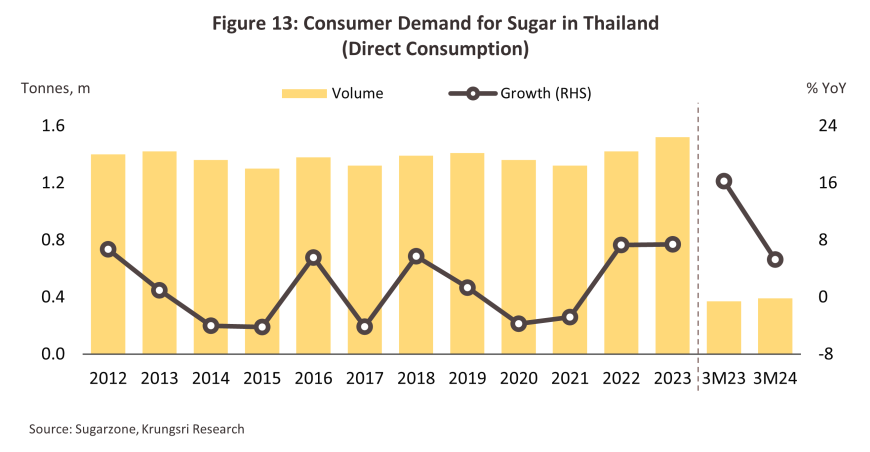

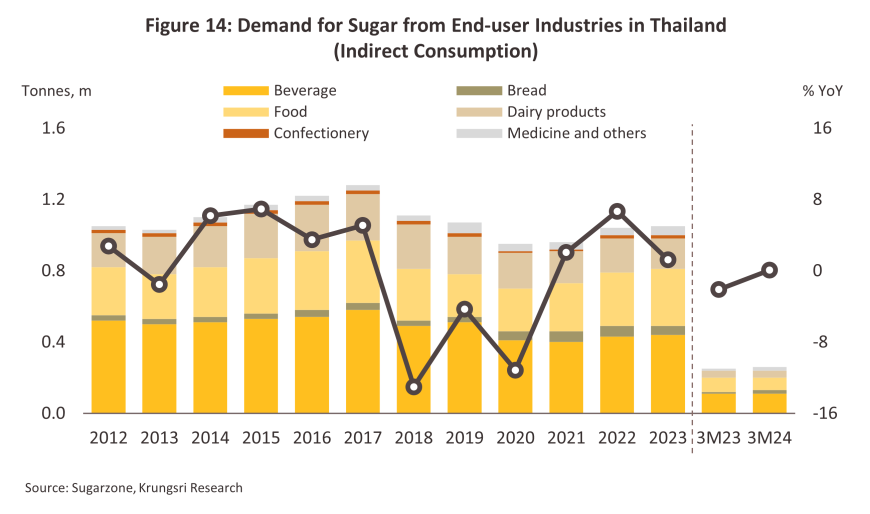

ปี 2566 การบริโภคน้ำตาลทรายขาวและขาวบริสุทธิ์ในประเทศอยู่ที่ 2.57 ล้านตัน ขยายตัว 4.8% แรงหนุนจากการผ่อนคลายมาตรการควบคุมโรค COVID-19 และการทยอยเปิดประเทศ ทำให้ภาคเศรษฐกิจและการท่องเที่ยวเริ่มฟื้นตัวเป็นลำดับ โดยการบริโภคทางตรงโดยเฉพาะธุรกิจร้านอาหารเร่งตัวตามกำลังซื้อที่กระเตื้องขึ้น ส่วนการบริโภคทางอ้อมในอุตสาหกรรมต่อเนื่องต่างๆ ขยายตัวดีขึ้น 1.2% อาทิ อุตสาหกรรมเครื่องดื่ม (+1.9%) อาหาร (+5.7%) ยา (+16.2%) และลูกกวาด (+2.8%) ซึ่งเป็นอุตสาหกรรมต่อเนื่องที่มีสัดส่วนรวมกันถึง 78% ของความต้องการใช้น้ำตาลทางอ้อมทั้งหมด (ภาพที่ 13 และ 14) อย่างไรก็ตาม อัตราการขยายตัวของตลาดในประเทศยังไม่สูงนักเป็นผลของมาตรการภาษีเพื่อควบคุมความหวานในระยะที่ 2 และ 315/ ที่จำกัดความต้องการใช้น้ำตาลของอุตสาหกรรมที่เกี่ยวข้อง โดยเฉพาะน้ำอัดลมและเครื่องดื่มรสหวาน สำหรับช่วง 3 เดือนแรก ของปี 2567 การบริโภคน้ำตาลทรายขาวและขาวบริสุทธิ์อยู่ที่ 0.66 ล้านตัน เพิ่มขึ้น 3.1% YoY จากการขยายตัวของทั้งการบริโภคทางตรงและอุตสาหกรรมต่อเนื่องที่ 0.39 ล้านตัน (+5.3% YoY) และ 0.27 ล้านตัน (+0.1% YoY) ตามลำดับ ตามการเติบโตของกิจกรรมทางเศรษฐกิจโดยเฉพาะในอุตสาหกรรมภาคการท่องเที่ยว ร้านอาหาร และเครื่องดื่ม ด้านการบริโภคจากอุตสาหกรรมต่อเนื่องเติบโตเล็กน้อยจากความต้องการใช้ในอุตสาหกรรมขนมปัง (รวมเบียร์และสุรา) (+46.7% YoY) นม (+11.7% YoY) และยา (+38.5% YoY) ขณะที่หมวดอาหาร และเครื่องดื่มหดตัว -12.6% YoY และ -4.0% YoY ตามลำดับ

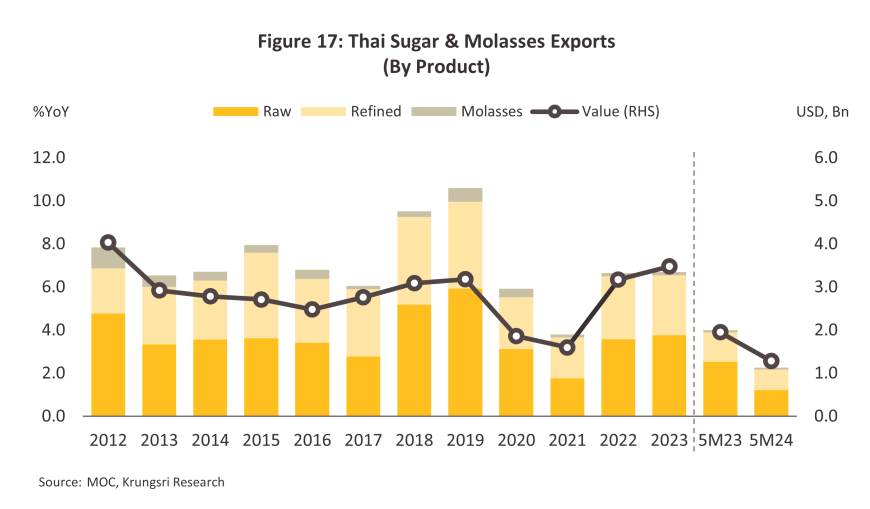

- ปี 2566 ปริมาณส่งออกน้ำตาลและกากน้ำตาลฟื้นตัวเล็กน้อยอยู่ที่ 6.7 ล้านตัน (+0.7%) ตามการเติบโตในตลาดหลัก อาทิ อินโดนีเซีย (+0.1%) ฟิลิปปินส์ (+66.4%) มาเลเซีย (+31.9%) และไต้หวัน (+25.6%) แรงหนุนจากทั้งปัจจัยด้านอุปสงค์ตามความต้องการน้ำตาลในตลาดโลกที่เพิ่มขึ้นต่อเนื่อง (เฉลี่ย 1.0-2.0%) โดยเฉพาะจากอุตสาหกรรมอาหาร เครื่องดื่ม เอทานอล และแอลกอฮอล์ รวมทั้งด้านอุปทานที่ลดลงจากอินเดียซึ่งเป็นประเทศคู่แข่งที่ได้ระงับการส่งออกน้ำตาลภายใต้ความกังวลด้านผลผลิตน้ำตาลในประเทศที่ตึงตัว ซึ่งเอื้อให้ไทยส่งออกได้เพิ่มขึ้น ปัจจัยดังกล่าวช่วยหนุนราคาส่งออกน้ำตาลและกากน้ำตาลให้เพิ่มขึ้น 11.5% ทำให้มูลค่าส่งออกเพิ่มขึ้น 9.8% อยู่ที่ 3.5 พันล้านดอลลาร์สหรัฐ (ภาพที่ 15 - 16) สำหรับช่วง 5 เดือนแรก ของปี 2567 ปริมาณส่งออกน้ำตาลและกากน้ำตาลต่ำสุดในรอบ 3 ปีเมื่อเทียบในช่วงเวลาเดียวกันโดยอยู่ที่ 2.2 ล้านตัน (-43.6% YoY) มูลค่า 1.3 พันล้านดอลลาร์สหรัฐ (-34.3% YoY) เป็นการหดตัวจากอินโดนีเซีย (ตลาดหลัก) ลดลงกว่า -58.3% YoY รวมถึงตลาดรอง อาทิ เกาหลีใต้ (-54.0% YoY) ฟิลิปปินส์ (-79.4% YoY) และมาเลเซีย (-52.9% YoY) ผลจากภาวะเศรษฐกิจของประเทศคู่ค้าที่ชะลอลง รวมถึงผลผลิตของไทยขาดแคลนจากภาวะภัยแล้ง ขณะที่ราคาส่งออกน้ำตาลและกากน้ำตาลเพิ่มขึ้นเฉลี่ย 16.5% YoY

ภาวะการส่งออกและราคาส่งออกผลิตภัณฑ์น้ำตาลแต่ละประเภท (ภาพที่ 17) สรุปได้ดังนี้

-

น้ำตาลทรายดิบ: ในปี 2566 ปริมาณส่งออก 3.8 ล้านตัน (+5.1%) มูลค่า 1.8 พันล้านดอลลาร์สหรัฐ (+11.2%) โดยขยายตัวในตลาดหลักในภูมิภาคซึ่งไทยยังคงได้ประโยชน์จากข้อตกลงเสรีทางการค้าอาเซียน อาทิ อินโดนีเซีย 2.2 ล้านตัน (+4.6%) มาเลเซีย 0.5 ล้านตัน (+34.3%) และเวียดนาม 0.1 ล้านตัน (+118.7%) รวมทั้งแรงหนุนจากความต้องการทั้งการบริโภคทางตรงและภาคอุตสาหกรรมต่อเนื่องที่ขยายตัวหลังจากสถานการณ์ COVID-19 ในประเทศคู่ค้าลดความรุนแรงเป็นลำดับ โดยราคาส่งออกน้ำตาลทรายดิบอยู่ที่ตันละ 484.3 ดอลลาร์สหรัฐ (+5.5%) สำหรับช่วง 5 เดือนแรก ของปี 2567 ปริมาณส่งออกหดตัวเหลือ 1.2 ล้านตัน (-52.2% YoY) มูลค่า 0.6 พันล้านดอลลาร์สหรัฐ (-45.1% YoY) ตามภาวะเศรษฐกิจโลกที่ชะลอตัวโดยปริมาณส่งออกหดตัวเกือบทุกตลาด อาทิ อินโดนีเซีย (-58.3% YoY) เกาหลีใต้ (-62.3% YoY) มาเลเซีย (-68.5% YoY) และไต้หวัน (-81.7% YoY) ด้านราคาส่งออกน้ำตาลทรายดิบอยู่ที่ตันละ 527.0 ดอลลาร์สหรัฐ (+14.7% YoY)

-

น้ำตาลทรายขาว: ในปี 2566 ปริมาณส่งออก 2.8 ล้านตัน (-4.5%) มูลค่า 1.7 พันล้านดอลลาร์สหรัฐ (+8.7%) โดยปริมาณส่งออกหดตัวในตลาดสำคัญ อาทิ CLMV 1.1 ล้านตัน (-7.6%) จีน 133.0 พันตัน (-22.5%) อินโดนีเซีย 90.1 พันตัน (-51.5%) แทนซาเนีย 48.7 พันตัน (-60.1%) และเคนยา 41.3 พันตัน (-53.9%) ผลกระทบจากเอลนีโญทำให้เกิดปัญหาการขาดแคลนอุปทาน (Supply Shortage) และผลผลิตจากไทยไม่เพียงพอสำหรับส่งมอบประเทศคู่ค้า โดยราคาส่งออกน้ำตาลทรายขาวอยู่ที่ตันละ 619.4 ดอลลาร์สหรัฐ (+15.7%) สำหรับช่วง 5 เดือนแรก ของปี 2567 ปริมาณส่งออกหดตัวเหลือ 1.0 ล้านตัน (-29.5% YoY) มูลค่า 0.6 พันล้านดอลลาร์สหรัฐ (-18.5%) โดยปริมาณส่งออกหดตัวในตลาดสำคัญ อาทิ ฟิลิปปินส์ (-91.3% YoY) อินโดนีเซีย (-59.7% YoY) สิงคโปร์ (-29.9% YoY) ไต้หวัน (-16.4% YoY) อย่างไรก็ตาม ตลาดเพื่อนบ้านยังคงขยายตัวได้ดี อาทิ กัมพูชา (+20.6% YoY) ลาว (+29.3% YoY) และเมียนมา (+10.4% YoY) ด้านราคาส่งออกน้ำตาลทรายขาวอยู่ที่ตันละ 656.3 ดอลลาร์สหรัฐ (+15.6% YoY)

-

กากน้ำตาล: ในปี 2566 ปริมาณส่งออก 0.15 ล้านตัน (-2.7%) มูลค่า 24.5 ล้านดอลลาร์สหรัฐ (-7.3%) โดยปริมาณส่งออกไปตลาดญี่ปุ่นซึ่งเป็นตลาดหลัก (ส่วนแบ่งตลาดราว 60% ของปริมาณส่งออกกากน้ำตาลทั้งหมด) อยู่ที่ 92.9 พันตัน หดตัว -4.8% จากภาวะเศรษฐกิจของญี่ปุ่นที่ยังฟื้นตัวช้า ทำให้อุปสงค์จากอุตสาหกรรมต่อเนื่อง (เอทานอล เชื้อเพลิงชีวมวล และอาหารสัตว์) ยังชะลอตัว ด้านราคาส่งออกลดลงเหลือตันละ 178.8 ดอลลาร์สหรัฐ (-0.7%) สำหรับช่วง 5 เดือนแรก ของปี 2567 ปริมาณส่งออก 82.4 พันตัน (-17.8% YoY) มูลค่า 13.5 ล้านดอลลาร์สหรัฐ (-7.3% YoY) โดยปริมาณส่งออกไปตลาดหลักหดตัว อาทิ ฟิลิปปินส์ (-19.9% YoY) และญี่ปุ่น (-14.8% YoY) (สัดส่วนรวมกันมากกว่า 99% ของปริมาณส่งออกกากน้ำตาลทั้งหมด) ด้านราคาส่งออกอยู่ที่ตันละ 163.4 ดอลลาร์สหรัฐ (+12.8% YoY)

แนวโน้มอุตสาหกรรม

-

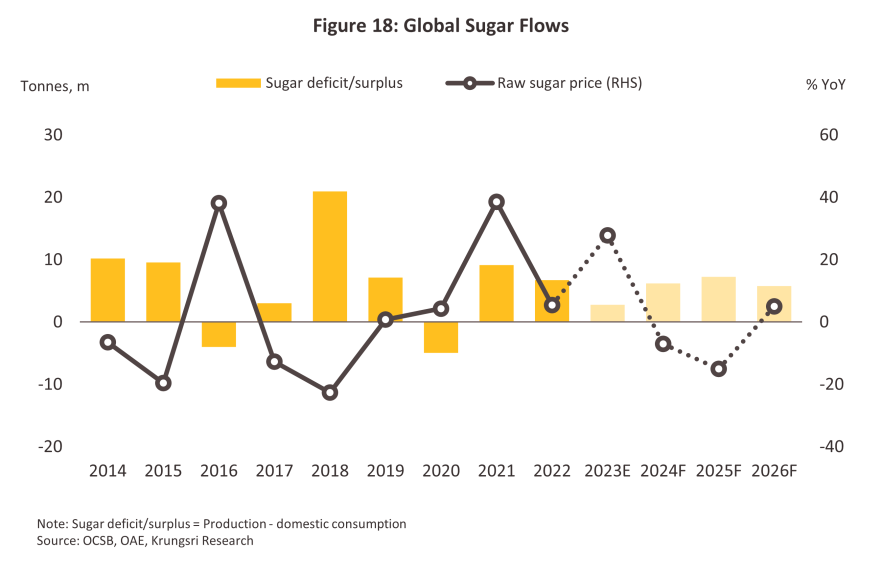

ปี 2567 คาดว่าผลผลิตน้ำตาลโลกจะอยู่ที่ 183.5 ล้านตัน เพิ่มขึ้น 2.2% (คาดการณ์โดย USDA) แรงหนุนจากปริมาณฝนที่คาดว่าจะยังคงเอื้ออำนวยและระดับราคาน้ำตาลที่สูงกว่าเอทานอลทำให้บราซิลเร่งการผลิตน้ำตาลเพิ่มขึ้นสู่ระดับ 45.5 ล้านตัน (+19.7%) สวนทางกับผู้ผลิตอันดับรองอย่างอินเดีย ไทย และปากีสถานที่อาจได้รับผลกระทบจากภัยแล้งที่ทำให้ผลผลิตลดลง ขณะที่ปี 2568-2569 คาดว่าผลผลิตน้ำตาลโลกจะเพิ่มขึ้นเฉลี่ย (CAGR) เพียง 0.5-1.5% ต่อปี (คาดการณ์โดยวิจัยกรุงศรี) เนื่องจากคาดว่าบราซิลซึ่งเป็นผู้ผลิตรายใหญ่จะมีผลผลิตลดลงจากภาวะภัยแล้งที่คาดว่าจะกลับมา ขณะที่ยังมีปัจจัยหนุนจาก (1) การเข้าสู่ภาวะลานีญา (La Niña) ในแถบภูมิภาคของผู้ผลิตน้ำตาลอันดับรองทำให้ได้อานิสงส์ของสภาพอากาศที่เอื้ออำนวยต่อการเพาะปลูก (2) เกษตรกรขยายพื้นที่เพาะปลูกจากแรงจูงใจด้านราคาที่ปรับสูงขึ้นเมื่อเทียบกับช่วงหลายปีก่อน และ (3) การผลิตเพื่อเป็นสต็อกรองรับความเสี่ยงด้านความมั่นคงทางอาหารและความต้องการในอุตสาหกรรมต่อเนื่องที่ขยายตัว

-

ความต้องการน้ำตาลทรายโลกช่วงปี 2567-2569 คาดว่าจะเพิ่มขึ้นในอัตราเฉลี่ย 0.5-1.5% ต่อปี โดยมีแรงหนุนจากการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจของโลก และทิศทางของอุตสาหกรรมอาหาร และเครื่องดื่ม ที่จะกระเตื้องขึ้นตามภาวะการท่องเที่ยวของโลก อย่างไรก็ตามจากผลผลิตน้ำตาลโลกที่คาดว่าจะเพิ่มขึ้นอยู่ในระดับมากกว่าการบริโภคน้ำตาลโลก (ภาพที่ 18) ส่งผลให้แนวโน้มระดับราคาน้ำตาลทรายดิบโลกในปี 2567-2569 เฉลี่ยอยู่ที่ 440-460 ดอลลาร์สหรัฐ/ตัน (20.0-20.9 เซนต์/ปอนด์) ลดลงจาก 530.3 ดอลลาร์สหรัฐ/ตัน (24.1 เซนต์/ปอนด์) ในปี 2566

อุตสาหกรรมน้ำตาลของไทยมีแนวโน้มกระเตื้องขึ้นตามภาวะเศรษฐกิจของไทยและประเทศคู่ค้าที่ทยอยฟื้นตัว โดยมีรายละเอียดดังนี้

-

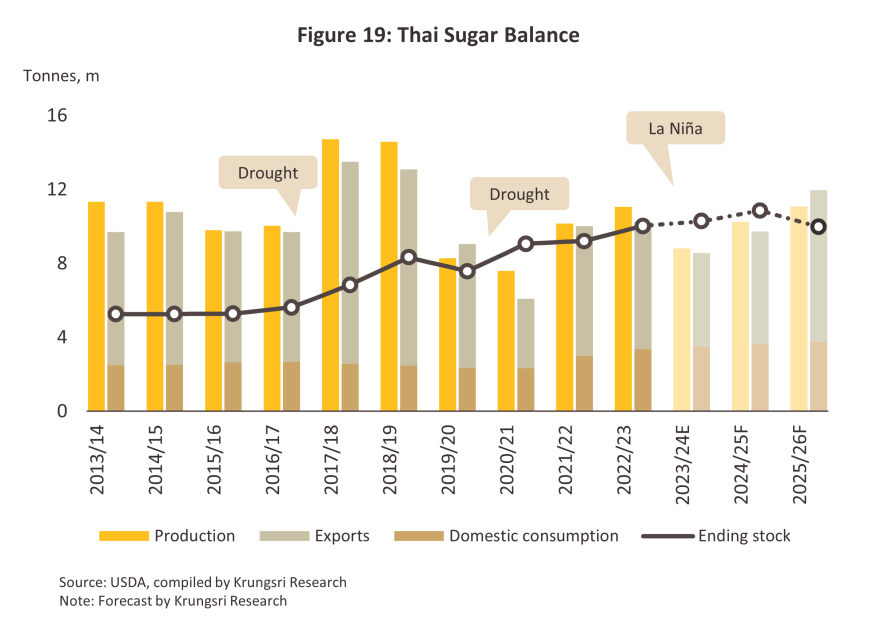

ปริมาณอ้อยเข้าหีบในฤดูกาลผลิตปี 2567 คาดว่าจะอยู่ที่ 82.2 ล้านตัน ลดลง -12.5% โดยนำไปผลิตน้ำตาลได้ราว 8.8 ล้านตัน (ภาพที่ 19) แรงฉุดจาก (1) สภาพอากาศที่ร้อนจากผลกระทบของเอลนีโญทำให้ผลผลิตเสียหายหรือผลผลิตต่อไร่ (Yield) ลดลง (2) พื้นที่ปลูกอ้อยลดลงจากเกษตรกรบางส่วนหันไปปลูกมันสำปะหลังซึ่งทนต่อภาวะภัยแล้ง ราคาดี และเก็บเกี่ยวง่าย (3) ต้นทุนเพาะปลูกโดยเฉพาะราคาปุ๋ยและพลังงานที่คาดว่าจะยังทรงตัวสูง ทำให้เกษตรกรลดการบำรุงพืช ส่งผลให้ผลผลิตต่อไร่ลดลง และ (4) ปัญหาการขาดแคลนแรงงานและค่าจ้างที่สูงส่งผลกระทบต่อต้นทุนของเกษตรกร โดยเฉพาะต้นทุนในการเก็บเกี่ยวอ้อยสด อย่างไรก็ตาม ในฤดูกาลผลิตปี 2568-2569 คาดว่าผลผลิตอ้อยจะอยู่ที่ 114-116 ล้านตันต่อปี คิดเป็นปริมาณการผลิตน้ำตาล 10.6-10.8 ล้านตันต่อปี เติบโตที่ระดับ 11.0-13.0% ต่อปี เนื่องจาก (1) การเข้าสู่ภาวะลานีญา16/ ทำให้สภาพอากาศและปริมาณฝนเอื้ออำนวยต่อการเพาะปลูกมากขึ้น ซึ่งเอื้อต่อพื้นที่ปลูกอ้อยส่วนใหญ่ที่อยู่นอกเขตชลประทานที่ต้องพึ่งพาน้ำฝนเป็นหลัก และ (2) เกษตรกรได้แรงจูงใจด้านราคาที่เพิ่มสูงขึ้นในฤดูกาลเพาะปลูกก่อนหน้า อย่างไรก็ตาม แนวโน้มผลผลิตโลกจากแหล่งผลิตสำคัญของโลก (บราซิล อินเดีย และไทย) ที่คาดว่าจะเพิ่มสูงขึ้นจะกดดันราคาน้ำตาลทรายโลกและไทยให้มีทิศทางลดลง โดยคาดว่าราคาอ้อยในประเทศจะปรับตัวลดลงเฉลี่ยอยู่ที่ตันละ 950-1,050 บาท หรือลดลงเฉลี่ย -5.0 ถึง -7.0% ต่อปี

-

ปริมาณการบริโภคน้ำตาลในประเทศจะอยู่ที่ 3.5-3.8 ล้านตันต่อปี เพิ่มขึ้นเฉลี่ย 3.0-4.0% ต่อปี (ภาพที่ 19) โดยมีปัจจัยหนุนจาก (1) กิจกรรมทางเศรษฐกิจและธุรกิจท่องเที่ยวที่ทยอยฟื้นตัว หนุนความต้องการบริโภคทางตรงโดยเฉพาะจากธุรกิจร้านอาหารและเครื่องดื่ม (2) ความต้องการจากอุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่ม (3) พฤติกรรมของผู้บริโภคตามวิถีชีวิตแบบใหม่ที่ใส่ใจสุขภาพมากขึ้นหลังการแพร่ระบาดของ COVID-19 ทำให้ความต้องการใช้กากน้ำตาลที่ได้จากกระบวนการผลิตน้ำตาลเพื่อผลิตแอลกอฮอล์ฆ่าเชื้อยังคงมีอยู่ต่อเนื่อง และ (4) มาตรการภาครัฐที่สนับสนุนการนำเอทานอลไปใช้เป็นส่วนผสมในน้ำมันแก๊สโซฮอล์ รวมทั้งความต้องการเอทานอล17/ ที่เพิ่มขึ้นจากภาคขนส่งตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจ การเร่งลงทุนในโครงสร้างพื้นฐาน และการเดินทางของนักท่องเที่ยว อย่างไรก็ตาม ผลจากมาตรการควบคุมความหวานสำหรับเครื่องดื่มที่มีส่วนผสมของน้ำตาลยังเป็นข้อจำกัดให้อัตราการขยายตัวของตลาดในประเทศยังไม่สูงนัก

-

ปริมาณส่งออกน้ำตาลและกากน้ำตาลในปี 2567 คาดว่าจะหดตัวเฉลี่ยที่ -25% ถึง -30% อยู่ที่ 4.8-5.1 ล้านตัน จากปัญหาการขาดแคลนวัตถุดิบอ้อยที่ได้รับผลกระทบจากภาวะเอลนีโญ ประกอบกับการสำรองเพื่อรองรับความต้องการภายในประเทศจากอุตสาหกรรมอาหารและเครื่องดื่มตามจำนวนนักท่องเที่ยวที่ทยอยเดินทางเข้าประเทศมากขึ้น อย่างไรก็ตาม ปริมาณส่งออกน้ำตาลและกากน้ำตาลในปี 2568-2569 จะอยู่ที่ 6.7-7.5 ล้านตันต่อปี เพิ่มขึ้น 15.0-20.0% ต่อปี โดยมีแรงหนุนจาก (1) การคลี่คลายของปัญหาขาดแคลนวัตถุดิบอ้อยจากสภาพอากาศที่เอื้ออำนวยและการขยายพื้นที่เพาะปลูก ทำให้สามารถผลิตน้ำตาลเพื่อส่งมอบให้กับคู่ค้าได้มากขึ้น (2) ความต้องการจากอุตสาหกรรมที่เกี่ยวเนื่องในประเทศคู่ค้าทยอยฟื้นตัวตามภาวะเศรษฐกิจ (3) อินเดียซึ่งเป็นคู่แข่งรายใหญ่มีแนวโน้มลดการส่งออกจากความกังวลผลผลิตไม่เพียงพอต่อการบริโภคในประเทศ อีกทั้งยังต้องนำอ้อยไปผลิตเอทานอลมากขึ้นตามนโยบายส่งเสริมการใช้เอทานอล และ (4) ความคืบหน้าของความตกลงการค้า (FTA)18/ เอื้อต่อการขยายช่องทางตลาดส่งออก อย่างไรก็ตาม ตลาดส่งออกน้ำตาลของไทยอาจจะยังเผชิญการแข่งขันที่รุนแรงจากบราซิลที่หันมาผลิตน้ำตาลแทนเอทานอลเพื่อตอบสนองความต้องการที่เพิ่มขึ้นจากการฟื้นตัวของอุตสาหกรรมอาหารและเครื่องดื่มทั้งในประเทศและตลาดโลก

ประเด็นท้าทายของอุตสาหกรรมน้ำตาลในระยะข้างหน้า ได้แก่ (1) ปัญหาด้านต้นทุนการผลิตที่สูงกว่าราคาอ้อย โดยเฉพาะต้นทุนการตัดอ้อยสด และค่าแรงงานสูงจากปัญหาการขาดแคลนแรงงาน (2) อุปทานวัตถุดิบภายในประเทศลดลงเนื่องจากเกษตรกรหันไปปลูกพืชชนิดอื่นที่มีราคาสูง เก็บเกี่ยวง่าย และทนต่อสภาพอากาศและโรคมากกว่าอ้อย ส่งผลให้โรงงานน้ำตาลมีกำลังการผลิตส่วนเกินที่สูง (3) ความต้องการบริโภคน้ำตาลมีแนวโน้มเติบโตอย่างจำกัด ผลจากกระแสรักษ์สุขภาพทั่วโลกและการปรับขึ้นภาษีความหวานในเครื่องดื่ม ในหลายประเทศรวมถึงไทย ทำให้ความต้องการใช้น้ำตาลในอุตสาหกรรมเครื่องดื่มลดลง (4) ความไม่แน่นอนของกฏระเบียบภาครัฐ อาทิ 1) มาตรการแก้ไขปัญหาอ้อยไฟไหม้ ซึ่งกำหนดให้โรงงานน้ำตาลลดสัดส่วนการรับอ้อยไฟไหม้เข้าหีบเหลือเพียง 0-5% แต่ปัจจุบันปี 2566/67 ยังพบสัดส่วนอ้อยไฟไหม้เฉลี่ยที่ระดับ 29.6%19/ ซึ่งมีทั้งมาตรการแก้ไขปัญหาทั้งการปรับที่เป็นตัวเงินและไม่ใช่ตัวเงิน (มาตรการทางกฎหมาย) และ 2) พรบ. อ้อยและน้ำตาลทรายที่อยู่ระหว่างการแก้ไขปรับปรุง (ฉบับที่ 2 พ.ศ. 2565) โดยชาวไร่อ้อยได้เสนอ “กากอ้อย” ตามคำนิยามของ “ผลพลอยได้” ซึ่งจะกระทบต่อการคำนวณส่วนแบ่งผลประโยชน์20/ และรายได้ของโรงงานน้ำตาล เนื่องจากโรงงานต้องปันรายได้บางส่วนจากการจำหน่ายผลพลอยได้ให้เกษตรกรจากเดิมที่เคยรับเต็มจำนวน ซึ่งปัจจุบันยังอยู่ระหว่างข้อพิพาททางกฎหมาย21/

แนวทางการปรับตัวของอุตสาหกรรมน้ำตาลในระยะถัดไป

-

มุ่งเน้นการสร้างความมั่นคงด้านอุปทาน โดยเน้นการร่วมกลุ่มของเกษตรกรภายใต้เป้าหมายการพัฒนาที่ยั่งยืน SDGs22/ ด้านน้ำและสิ่งแวดล้อม การบริหารจัดการต้นทุนเพื่อให้มีการประหยัดต่อขนาด (Economies of Scales) การสนับสนุนเทคโนโลยีทั้งจากภาครัฐและโรงงานน้ำตาล การสนับสนุนระบบชลประทานเพื่อลดความเสี่ยงจากการขาดแคลนวัตถุดิบอ้อยในอนาคต รวมถึงการนำ BCG Model23/ มาส่งเสริมและช่วยเหลือภาคอุตสาหกรรมตลอดทั้งห่วงโซ่อุปทาน เพื่อให้เกษตรกรมีผลกำไรเพิ่มขึ้นพร้อมกับสร้างความมั่นคงด้านวัตถุดิบในภาคการผลิตน้ำตาล

-

กระแสรักษ์โลกและ ESG (Environmental, Social, Governance) โดยปรับตัวภายใต้เป้าหมายทางยุทธศาสตร์ของทั้งหน่วยงานภาครัฐและเอกชนที่มุ่งสู่การลดมลพิษโดยเฉพาะทางอากาศจากอุตสาหกรรมอ้อยและน้ำตาลผ่านนโยบายและเครื่องมือต่างๆ อาทิ การสร้างอุตสาหกรรมสีเขียวที่มุ่งสู่ความเป็นกลางทางคาร์บอน (Carbon Neutrality) ด้วยการใช้นวัตกรรมและเทคโนโลยีบริหารจัดการในไร่อ้อยอย่างครบวงจร (Smart Farming) ตั้งแต่การเริ่มเพาะปลูกจนถึงการขนส่งอ้อยเข้าโรงงาน การนำเครื่องจักรกลเกษตรมาใช้ทดแทนแรงงาน การรับซื้อใบอ้อยเพื่อลดการเผาอ้อย การสนับสนุนและส่งเสริมให้ความรู้แก่เกษตรกรในการตัดอ้อยสดเพื่อเพิ่มคุณภาพน้ำตาลในอ้อย (C.C.S.) การกำหนดนโยบายการรับซื้ออ้อยสดและพลักดันมาตรการแก้ไขปัญหาอ้อยไฟไหม้

1/ น้ำตาลพบได้ทั่วไปในเนื้อเยื่อของพืช โดยเฉพาะอ้อยและหัวบีทซึ่งมีปริมาณน้ำตาลเข้มข้นเพียงพอที่จะผลิตเป็นน้ำตาลในเชิงพาณิชย์

2/ พิจารณาเฉพาะน้ำตาลทราย (Sugar)

3/ ได้จากกระบวนการเคี่ยวน้ำตาล เป็นของเหลวเหนียวข้นสีน้ำตาลเข้ม ใช้เป็นวัตถุดิบในการผลิตเอทานอล (ผสมแก๊สโซฮอล์) หรืออุตสาหกรรมอาหารและเครื่องดื่ม อาทิ แอลกอฮอล์ ยีสต์ ผงชูรส อาหารสัตว์ น้ำส้มสายชู และซอสปรุงรส

4/ ได้จากกระบวนการหีบอ้อย เป็นเชื้อเพลิงหลักในการผลิตไฟฟ้าชีวมวล บรรจุภัณฑ์ เครื่องใช้จากชานอ้อย กระดาษไม้อัด (Fiber board) ผลิตภัณฑ์ปาร์ติเคิลบอร์ด (Particle board) ไม้เคลือบเมลามีน ไม้เอ็มดีเอฟ (MDF board) ไม้ซิงโครนัส ไม้แลคเกอร์ไฮกรอส และเซลลูโลสบริสุทธิ์

5/ ได้จากการกรองน้ำอ้อย โดยกากหม้อกรองมีสารอาหาร และแร่ธาตุต่างๆ ที่นิยมใช้ทำปุ๋ย อาหารสัตว์ และก๊าซชีวภาพ

6/ นิยมใช้ในการผลิตปุ๋ยชีวภาพ และอาหารสัตว์

7/ ถูกใช้ในการขับเคลื่อนเครื่องจักร และผลิตไฟฟ้าสำหรับใช้ในโรงงาน

8/ ราชกิจจานุเบกษา ณ 17 สิงหาคม 2558 กำหนดให้โรงงานน้ำตาลต้องมีระยะห่างระหว่างกันไม่น้อยกว่า 50 กิโลเมตร จากเดิม 80 กิโลเมตร

9/ ไม่รวมการนำเข้าน้ำตาลทรายดิบที่นำไปผลิตเป็นน้ำตาลทรายขาว และสต็อกน้ำตาลทรายดิบในประเทศ

10/ ในปี 2566 การผลิตเอทานอลจากน้ำอ้อยและกากน้ำตาล มีกำลังการผลิตติดตั้ง 3.43 ล้านลิตรต่อวัน (ไม่รวมโรงงานที่ใช้วัตถุดิบได้ทั้งมันเส้น

และกากน้ำตาลอีก 1.05 ล้านลิตรต่อวัน) มีความต้องการกากน้ำตาลมากกว่าปีละ 3.3 ล้านตัน (-3.8%) และน้ำอ้อย 1.0 ล้านตัน (+12.5%)

11/ การผลิตพลังงานไฟฟ้าจากชานอ้อย ส่วนใหญ่ใช้ภายในโรงงานน้ำตาลและจำหน่ายในพื้นที่ใกล้เคียง

12/ ปี 2566 อินเดียเผชิญอากาศที่ร้อนจัด ฝนขาดช่วงในฤดูมรสุม และปัญหาอัตราเงินเฟ้อด้านอาหาร

13/ มาจากคำว่า Commercial Cane Sugar เป็นระบบการคิดคุณภาพของอ้อย โดยจะสะท้อนถึงปริมาณของน้ำตาลที่มีอยู่ในอ้อยที่สามารถหีบสกัดออกมาเป็นน้ำตาลทรายขาวบริสุทธิ์ ดังนั้นถ้าปริมาณค่า C.C.S. ที่สูงจะบ่งบอกถึงคุณภาพของอ้อยที่ผ่านกระบวนการผลิตแล้วจะได้น้ำตาลทรายขาวบริสุทธิ์ในสัดส่วนที่สูงขึ้นตาม อาทิ อ้อย 10 C.C.S. จะได้น้ำตาลทรายขาวบริสุทธิ์ 10% ดังนั้น อ้อย 1 ตัน หรือ 1,000 กิโลกรัม จะได้น้ำตาลทรายขาวบริสุทธิ์ 100 กิโลกรัม

14/ อ้างอิงจากคณะกรรมการอ้อย (กอ.) และสำนักงานเศรษฐกิจการเกษตร

15/ มาตรการปรับเพิ่มภาษีแบบขั้นบันไดสำหรับเครื่องดื่มที่มีน้ำตาล 6 กรัมขึ้นไปต่อ 100 มิลลิลิตร โดยปัจจุบันอัตราการเก็บภาษีความหวานอยู่ในระยะที่ 3 (1 เมษายน 2566 - 31 มีนาคม 2568) ถูกจัดเก็บอยู่ 5 ระดับ (1) ค่าความหวาน 0-6 กรัมต่อ 100 มล.ไม่ต้องเสียภาษี (2) ค่าความหวาน 6-8 กรัมต่อ 100 มล. เสียภาษี 30 สตางค์ต่อลิตร (3) ค่าความหวาน 8-10 กรัมต่อ 100 มล. เสียภาษี 1 บาทต่อลิตร (4) ค่าความหวาน 10-14 กรัมต่อ 100 มล.เสียภาษี 3 บาทต่อลิตร และ (5) ค่าความหวาน 14-18 กรัมต่อ 100 มล. เสียภาษี 5 บาทต่อลิตร หลังจากนั้นรัฐจะพิจารณาทบทวนและปรับขึ้นภาษีความหวานระยะที่ 4 คือวันที่ 1 เมษายน 2568 เป็นต้นไป การเก็บภาษีความหวานทำให้ผู้ผลิตเครื่องดื่มปรับสูตรเครื่องดื่มให้มีน้ำตาลน้อยลง

16/ National Oceanic and Atmospheric Administration (NOAA) คาดว่าในช่วงเดือนกรกฎาคม - กันยายน 2567 จะมีโอกาสเกินกว่า 50% ที่โลกจะเริ่มเข้าสู่ปรากฎการณ์ La Nina (ฝนตกมากกว่าค่าเฉลี่ย) (ที่มา Weekly ENSO Evolution, Status, and Prediction Presentation, NOAA, 10 June 2024)

17/ วิจัยกรุงศรีคาดว่าปี 2567-2569 ปริมาณความต้องการใช้เอทานอลมีแนวโน้มเพิ่มขึ้นเฉลี่ย 2.0-2.5% ต่อปี ที่ระดับ 3.0-3.8 ล้านลิตร/วัน แรงหนุนจาก (1) การฟื้นตัวอย่างค่อยเป็นค่อยไปของเศรษฐกิจไทยที่ขยายตัวเฉลี่ยในช่วง 2.5-3.5% ต่อปี (2) จำนวนยานยนต์สะสมที่ใช้น้ำมันแก๊สโซฮอล์มีแนวโน้มเพิ่มขึ้นเฉลี่ย 2.5-3.5% ต่อปี (3) การเติบโตต่อเนื่องของการค้าออนไลน์ และ (4) รัฐบาลมีแผนส่งเสริมการใช้น้ำมันแก๊สโซฮอล์ E20 เป็นเบนซินเกรดพื้นฐาน

18/ กรมเจรจาการค้าระหว่างประเทศที่อยู่ระหว่างการเจรจา อาทิ ไทย-ปากีสถาน ไทย-ตุรเคีย ไทย-ศรีลังกา ไทย-EFTA (สมาคมการค้าเสรีแห่งยุโรป ได้แก่ ไอซ์แลนด์ ลิกเตนสไตน์ นอร์เวย์

และสวิตเซอร์แลนด์) อาเซียน-แคนาดา และแผนเจรจาในอนาคต ได้แก่ ไทย-EU ซึ่งหลายประเทศเป็นผู้นำเข้าน้ำตาลรายใหญ่ของโลก

19/ คณะกรรมการอ้อยและน้ำตาลทรายมีมติขอรับการจัดสรรงบประมาณช่วยเหลือเกษตรกรผู้ปลูกอ้อยที่สนับสนุนนโยบายรัฐบาลเพื่อแก้ไขปัญหามลพิษฝุ่น PM2.5 ใน 2 รูปแบบ คือ (1) รูปแบบตัวเงินแก่เกษตรกรที่ไม่มีการเผาอ้อย (In Cash) และ (2) รูปแบบการบริหารจัดการไร่อ้อยและตัดอ้อยด้วยเทคโนโลยีเกษตรอุตสาหกรรม (In Kind) โดยดำเนินการตาม 5 มาตรการ ได้แก่ (1) มาตรการส่งเสริมสินเชื่อเพื่อแก้ไขปัญหาด้านสิ่งแวดล้อม (2) มาตรการด้านเครื่องจักรกลการเกษตร (3) มาตรการทางกฎหมาย (4) หักเงินค่าอ้อยที่ถูกลักลอบเผา อ้อยยอดยาว และอ้อยที่มีกาบใบ และ (5) จัดสรรปริมาณอ้อยและปริมาณน้ำตาลทรายให้โรงงานน้ำตาลผลิตให้สอดคล้องกับแนวทางในการแก้ปัญหาการลักลอบเผาเพื่อลดฝุ่นพิษ PM 2.5 ที่เกิดจากอุตสาหกรรมอ้อยและน้ำตาลทราย

20/ ระบบแบ่งปันผลประโยชน์ (Revenue sharing) หรือ “ระบบ 70:30” เป็นการจัดสรรรายได้สุทธิจากการจำหน่ายน้ำตาลทั้งตลาดในประเทศและตลาดส่งออกให้แก่ชาวไร่อ้อย (ผลตอบแทนจากราคาอ้อย) สัดส่วน 70% และโรงงานน้ำตาล (ผลตอบแทนการผลิต) สัดส่วน 30% ปัจจุบันอัตราส่วนดังกล่าวยังคงยึดตามคำนิยามใน พรบ. อ้อยและน้ำตาลทราย พ.ศ. 2527

21/ คณะกรรมการอ้อยและน้ำตาลทรายผลักดันร่างแก้ไขผ่านขั้นตอนออกประกาศในราชกิจจานุเบกษามีผลใช้บังคับไปตั้งแต่วันที่ 24 ธันวาคม 2565 ทำให้โรงงานน้ำตาลตัดสินใจยื่นเรื่องฟ้องต่อศาลปกครองโดยมอบอำนาจให้ บริษัท ไทยซูการ์ มิลเลอร์ เป็นผู้ฟ้อง

22/ เป้าหมายการพัฒนาที่ยั่งยืน (Sustainable Development Goals : SDGs) 17 เป้าหมาย ประกอบไปด้วย 169 เป้าหมายย่อย (SDG Targets) ที่มีความเป็นสากล เชื่อมโยงและเกื้อหนุนกันและกำหนดให้มี 247 ตัวชี้วัด เพื่อใช้ติดตามและประเมินความก้าวหน้าของการพัฒนา โดยสามารถจัดกลุ่ม SDGs ตามปัจจัยที่เชื่อมโยงกันใน 5 มิติ (5P) ได้แก่ (1) การพัฒนาคน (People) ให้ความสำคัญกับการขจัดปัญหาความยากจนและความหิวโหย และลดความเหลื่อมล้ำในสังคม (2) สิ่งแวดล้อม (Planet) ให้ความสำคัญกับการปกป้องและรักษาทรัพยากรธรรมชาติและสภาพภูมิอากาศเพื่อประชากรโลกรุ่นต่อไป (3) เศรษฐกิจและความมั่งคั่ง (Prosperity) ส่งเสริมให้ประชาชนมีความเป็นอยู่ที่ดีและสอดคล้องกับธรรมชาติ (4) สันติภาพและความยุติธรรม (Peace) ยึดหลักการอยู่ร่วมกันอย่างสันติ มีสังคมที่สงบสุข และไม่แบ่งแยก และ (5) ความเป็นหุ้นส่วนการพัฒนา (Partnership) ความร่วมมือของทุกภาคส่วนในการขับเคลื่อนวาระการพัฒนาที่ยั่งยืน (ที่มา : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ)

23/ BCG Model ประกอบด้วย 3 เศรษฐกิจหลัก คือ B : Bio Economy ระบบเศรษฐกิจชีวภาพ มุ่งเน้นการใช้ทรัพยากรชีวภาพอย่างคุ้มค่า อาทิ เพิ่มผลผลิต สร้างมูลค่าเพิ่ม เน้นความหลากหลายทางชีวภาพ เชื่อมโยงกับ C : Circular Economy ระบบเศรษฐกิจหมุนเวียน ที่คำนึงถึงการนำวัสดุต่างๆ กลับมาใช้ประโยชน์ให้มากที่สุด อาทิ การใช้ผลิตภัณฑ์เต็มวงจรชีวิต การหมุนเวียนนำกลับมาใช้ใหม่ และทั้ง 2 เศรษฐกิจนี้อยู่ภายใต้ G : Green Economy ระบบเศรษฐกิจสีเขียว ซึ่งมุ่งแก้ไขปัญหามลพิษ เพื่อลดผลกระทบต่อโลกอย่างยั่งยืน (ที่มา : สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ)