EXECUTIVE SUMMARY

อุตสาหกรรมยางพาราโดยรวมปี 2566-2568 มีทิศทางขยายตัวต่อเนื่องทั้งด้านผลผลิตและความต้องการใช้ โดยผลผลิตยังคงมีแนวโน้มเพิ่มขึ้นจากการขยายพื้นที่เพาะปลูก ภูมิอากาศที่เอื้ออำนวยต่อการเก็บเกี่ยว และการดูแลบำรุงรักษาของเกษตรกรเพื่อเร่งเก็บเกี่ยวผลผลิตจากราคาที่จูงใจ ขณะที่อุปทานโลกจากอินโดนีเซียและมาเลเซียยังกลับมาไม่เต็มที่จากปัญหาขาดแคลนแรงงานและปัญหาโรคใบร่วงยางพารา ด้านความต้องการเพิ่มขึ้นตาม 1) ภาวะฟื้นตัวของอุตสาหกรรมขั้นปลายทั้งตลาดในและต่างประเทศ อาทิ กลุ่มยานยนต์ (รวมยานยนต์ไฟฟ้าตามแผนสนับสนุนของภาครัฐ) ถุงมือยาง อุปกรณ์การแพทย์ 2) การลงทุนในโครงสร้างพื้นฐานที่มีแนวโน้มขยายตัวหนุนความต้องการใช้ยางในภาคก่อสร้าง 3) มาตรการภาครัฐในการรักษาเสถียรภาพราคายาง และ 4) ความต้องการใช้เพื่อทดแทนยางสังเคราะห์ที่ยังมีราคาสูงตามราคาน้ำมันดิบในตลาดโลก อย่างไรก็ตาม อุตสาหกรรมยางพารายังมีความเสี่ยงทั้งด้านการแข่งขันกับประเทศคู่แข่งใน CLMV ที่สามารถขยายส่วนแบ่งตลาดเพิ่มขึ้นอย่างรวดเร็วหลังจีนเข้าไปขยายการลงทุนเพาะปลูก และมาตรการกีดกันการค้าระหว่างประเทศที่ไม่ใช่ภาษี (NTBs) ที่มีแนวโน้มเข้มงวดมากขึ้น

มุมมองวิจัยกรุงศรี

ในช่วงปี 2566-2568 ผลประกอบการของผู้ผลิตผลิตภัณฑ์ยางพาราขั้นกลางโดยรวมมีแนวโน้มกระเตื้องขึ้น แต่อาจเผชิญการแข่งขันที่รุนแรงขึ้นจากประเทศเพื่อนบ้านที่เริ่มมีผลผลิตออกสู่ตลาดมากขึ้น รวมถึงปัจจัยเสี่ยงด้านผลผลิตที่อาจลดลงจากการหันไปปลูกพืชอื่นที่ให้ผลตอบแทนสูงกว่าของเกษตรกร ภัยแล้งจากEl Niño และต้นทุนการผลิตที่สูงขึ้น

-

เกษตรกรสวนยาง : รายได้มีแนวโน้มทรงตัว จากปัญหาการถูกกดราคารับซื้อ และเกษตรกรยังมีแนวโน้มเผชิญปัจจัยเสี่ยงด้านผลผลิตที่อาจลดลงจากสถานการณ์โรคใบร่วงยางพาราที่ยังมีอยู่ ต้นทุนเพาะปลูกโดยเฉพาะต้นทุนแรงงาน และราคาปุ๋ย อย่างไรก็ตามยังมีปัจจัยหนุนจากมาตรการช่วยเหลือจากภาครัฐที่เข้ามาช่วยรักษาเสถียรภาพด้านราคาให้แก่เกษตรกร

-

ผู้ค้ายางพารา : รายได้มีแนวโน้มไม่แน่นอน เนื่องจากช่องทางการตลาดแคบลง โดยโรงงานอุตสาหกรรมมีแนวโน้มรับซื้อผลผลิตยางพาราโดยตรงจากเกษตรกร ตลาดกลาง หรือสหกรณ์มากขึ้น อีกทั้งผู้ค้าอาจได้รับผลกระทบจากการที่ผู้ประกอบการจีนเข้ามาติดต่อรับซื้อยางพาราจากกลุ่มเกษตรกรของไทยโดยตรง ซึ่งเป็นการตัดห่วงโซ่วัตถุดิบของพ่อค้าไทย รวมถึงการเปลี่ยนตลาดนำเข้าโดยเฉพาะจีนที่หันไปนำเข้าจากกลุ่มประเทศ CLMV มากขึ้น

-

ผู้ผลิตยางพาราขั้นกลาง: รายได้มีแนวโน้มขยายตัวแต่ในอัตราไม่สูงนัก ผลประกอบการของผู้ผลิตยางแผ่น และยางแท่งของไทยมีแนวโน้มฟื้นตัวจากความต้องการนำเข้าของจีน และยุโรป ตามการขยายตัวของอุตสาหกรรมยานยนต์ ล้อรถยนต์ และรถไฟฟ้า อย่างไรก็ตาม ผู้ประกอบการอาจเผชิญการแข่งขันจากคู่แข่งโดยเฉพาะ CLMV ที่คาดว่าจะมีผลผลิตออกสู่ตลาดมากขึ้น ขณะที่ผู้ผลิตน้ำยางข้นยังมีโอกาสเติบโตตามทิศทางความต้องการของอุตสาหกรรมขั้นปลาย โดยเฉพาะถุงมือยางและผลิตภัณฑ์ยางทางการแพทย์ แต่ยังต้องเผชิญความเสี่ยงจากกำลังการผลิตส่วนเกินจากการเร่งขยายกำลังการผลิตในช่วงสถานการณ์แพร่ระบาดโรค COVID-19 เมื่อ 3 ปีที่ผ่านมา ส่วนผู้ผลิตยางคอมพาวด์ (Compound Rubber) และยางผสม (Mixture Rubber)1/ ผลประกอบการมีทิศทางปรับตัวดีขึ้นตามความต้องการในภาคอุตสาหกรรมยานยนต์และชิ้นส่วนจากประเทศจีนโดยเฉพาะอุตสาหกรรมยานยนต์ไฟฟ้า รวมถึงการฟื้นตัวของภาคการผลิตในประเทศคู่ค้าสำคัญ (อาทิ มาเลเซีย อินเดีย สหรัฐฯ ยุโรป) อย่างไรก็ตาม ผู้ประกอบการผู้ผลิตยางพาราขั้นกลางอาจเผชิญต้นทุนที่เพิ่มขึ้นจากสารเคมีและยางสังเคราะห์ที่ใช้เป็นส่วนผสมในการผลิตซึ่งมีราคาสูงตามราคาน้ำมันดิบในตลาดโลก ประกอบกับจีนขยายการลงทุนผลิตยางพารามากขึ้นทั้งต้นน้ำและกลางน้ำ อาจเป็นข้อจำกัดของการขยายตัวในการส่งออกผลิตภัณฑ์ยางพาราของไทย

ข้อมูลพื้นฐาน

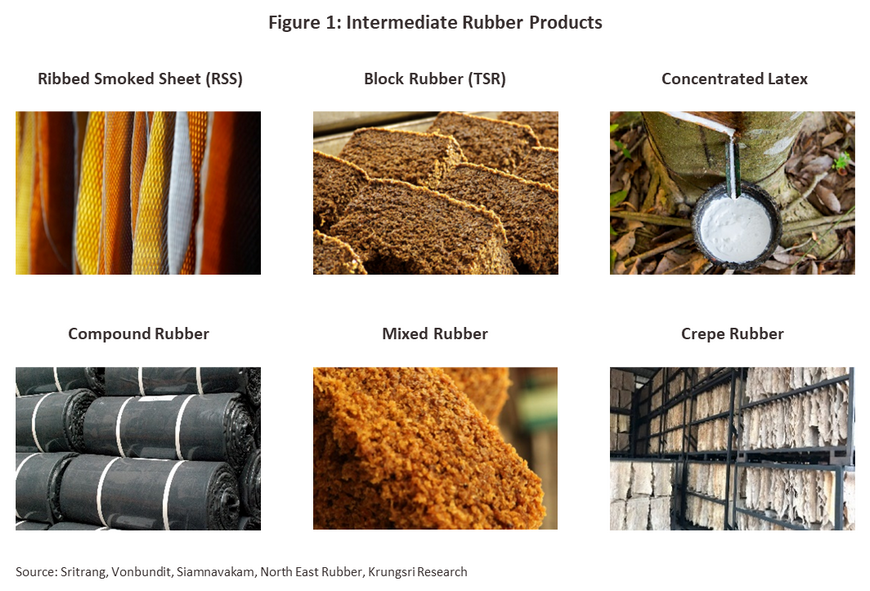

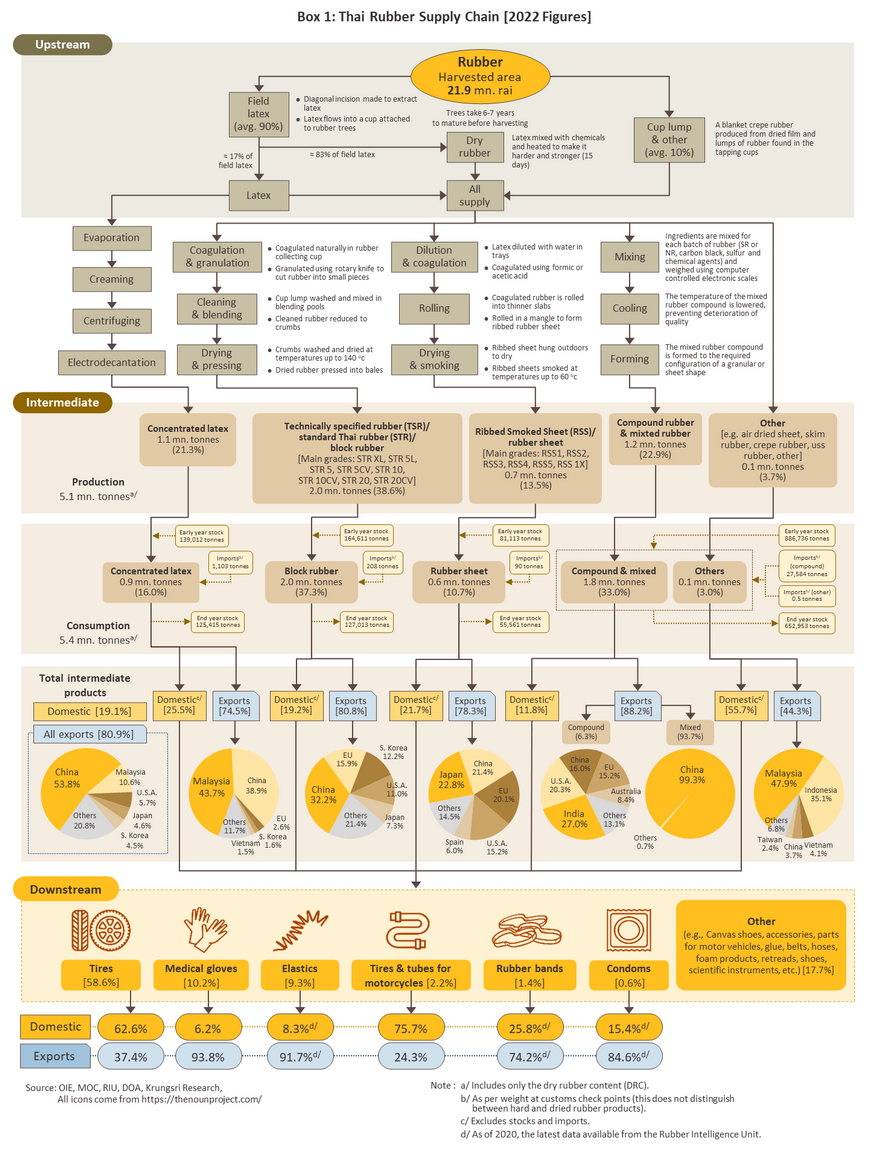

ห่วงโซ่อุปทานของอุตสาหกรรมยางพาราไทย ประกอบด้วย 1) อุตสาหกรรมขั้นต้น (Upstream Rubber Industry) หมายถึงเกษตรกรสวนยาง ซึ่งเป็นผู้ปลูกยางพารา (Natural Rubber) กรีดน้ำยางสด และบางรายมีการแปรรูปยางเบื้องต้นในรูปของยางแห้ง (อาทิ ยางก้อนถ้วย เศษยาง ยางแผ่นดิบ ยางเครพ2/) ซึ่งผลผลิตยางขั้นต้นเกือบทั้งหมดของไทยใช้เป็นวัตถุดิบในอุตสาหกรรมยางพาราขั้นกลางในประเทศ 2) อุตสาหกรรมขั้นกลาง หรืออุตสาหกรรมยางพาราแปรรูป (Intermediate Rubber Industry) เป็นการนำผลผลิตยางขั้นต้นจากเกษตรกร3/ มาแปรรูปเป็นผลิตภัณฑ์ยางขั้นกลาง อาทิ ยางแผ่นรมควัน ยางแท่ง น้ำยางข้น ยางคอมพาวด์ ยางผสม ยางสกิม ที่มีลักษณะและคุณสมบัติเหมาะสำหรับเป็นวัตถุดิบในการผลิตผลิตภัณฑ์ยางขั้นปลาย และ 3) อุตสาหกรรมขั้นปลาย หรืออุตสาหกรรมผลิตภัณฑ์ยาง (Downstream Rubber Industry) อาทิ ยางรถยนต์ ถุงมือยาง ถุงยางอนามัย ยางยืด เป็นต้น โดยในการผลิตยางขั้นปลายบางประเภทอาจใช้ยางสังเคราะห์ (Synthetic Rubber: SR) ซึ่งเป็นผลิตภัณฑ์ปิโตรเคมี4/ เป็นวัตถุดิบร่วมเพื่อให้มีคุณสมบัติที่เหมาะสำหรับการผลิตผลิตภัณฑ์ยางขั้นปลายแต่ละประเภท

ผลผลิตยางขั้นกลางของไทยส่วนใหญ่ส่งออกเพื่อผลิตผลิตภัณฑ์ยางขั้นปลายในต่างประเทศ (สัดส่วนส่งออก 80.9% ของผลิตภัณฑ์ยางขั้นกลางทั้งหมด ข้อมูล ณ ปี 2565) โดยตลาดส่งออกที่สำคัญ คือ จีน (สัดส่วน 53.8% ของปริมาณการส่งออกผลิตภัณฑ์ยางขั้นกลางทั้งหมด) มาเลเซีย (10.6%) สหรัฐอเมริกา (5.7%) ญี่ปุ่น (4.6%) และ เกาหลีใต้ (4.5%) ส่วนผลผลิตที่เหลือ (สัดส่วน 19.1%) ถูกนำไปใช้เป็นวัตถุดิบในการผลิตผลิตภัณฑ์ยางขั้นปลายภายในประเทศ โดยใช้ในอุตสาหกรรมยางรถยนต์เป็นหลัก (สัดส่วน 58.6% ของความต้องการใช้ผลิตภัณฑ์ยางพาราขั้นกลางทั้งหมดในประเทศ) รองลงมา คือ ถุงมือยางทางการแพทย์ (10.2%) ยางยืด (9.3%) และอื่นๆ อาทิ ท่อยาง ยางรัด ถุงยางอนามัย เป็นต้น (Box 1)

ในปี 2565 อุตสาหกรรมยางพาราขั้นกลางของไทยมีมูลค่าตลาดประมาณ 3.4 แสนล้านบาท5/ โดยไทยสามารถผลิตผลิตภัณฑ์ยางพาราขั้นกลางหลากหลายประเภท เนื่องจากยางพาราขั้นต้นของไทยส่วนใหญ่เป็นการผลิตน้ำยางพาราสด (Field latex) มีสัดส่วนเฉลี่ย 90% ของผลผลิตยางพาราขั้นต้นทั้งหมด6/ ซึ่งสามารถนำไปใช้เป็นวัตถุดิบผลิตผลิตภัณฑ์ยางขั้นกลางได้ทุกประเภท ส่วนที่เหลือเป็นยางแห้งโดยผลิตในรูปของยางก้อนถ้วย (Cup lump)7/ รวมถึงเศษยางและขี้ยาง8/ ขณะที่ประเทศผู้ผลิตรายใหญ่อย่างมาเลเซียและอินโดนีเซียมีสัดส่วนผลิตน้ำยางต่อยางก้อนถ้วยเฉลี่ยที่ 10 : 90 และ 60 : 40 เปอร์เซ็นต์ ตามลำดับ ส่วนใหญ่เน้นผลิตยางแท่ง และยางแผ่นรมควันเป็นหลัก

ทั้งนี้ โครงสร้างการผลิตผลิตภัณฑ์ยางขั้นกลางของไทย ประกอบด้วยยางแผ่น ยางแท่ง น้ำยางข้น ยางคอมพาวด์ ยางผสม และอื่นๆ โดยยางแท่งเป็นผลิตภัณฑ์ยางพาราขั้นกลางที่ไทยมีปริมาณการผลิตสูงสุด สัดส่วนประมาณ 38.6% ของปริมาณการผลิตผลิตภัณฑ์ยางพาราขั้นกลางทั้งหมดของไทย

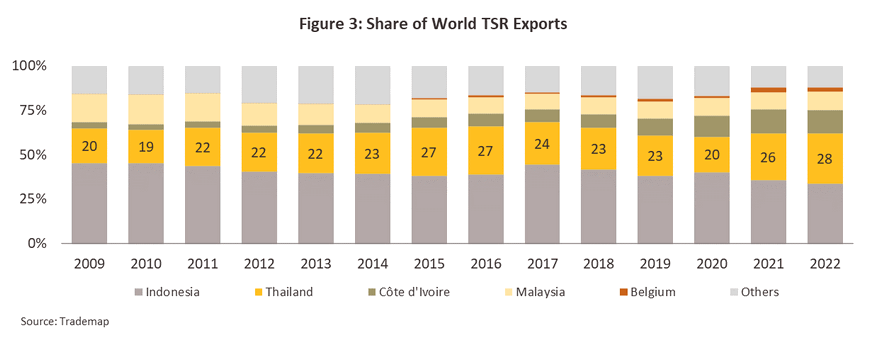

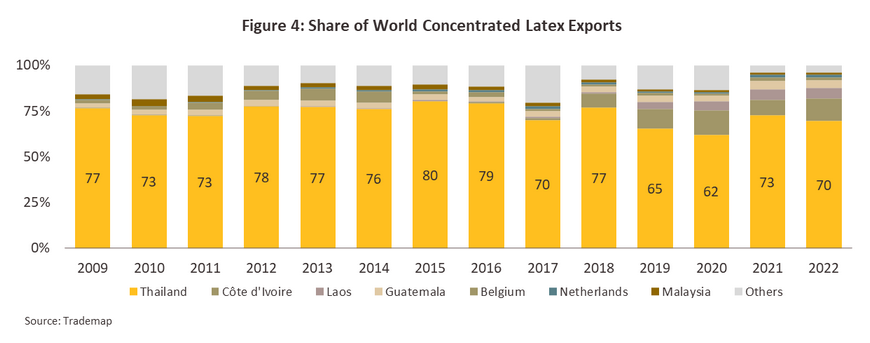

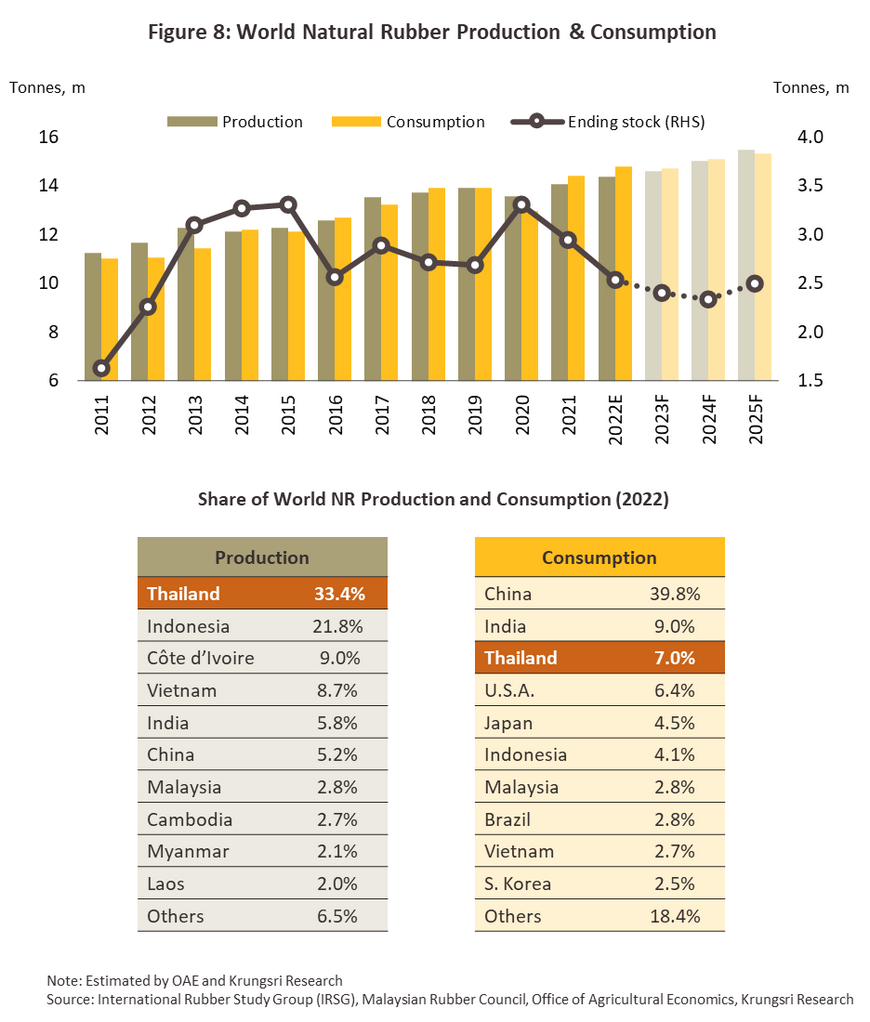

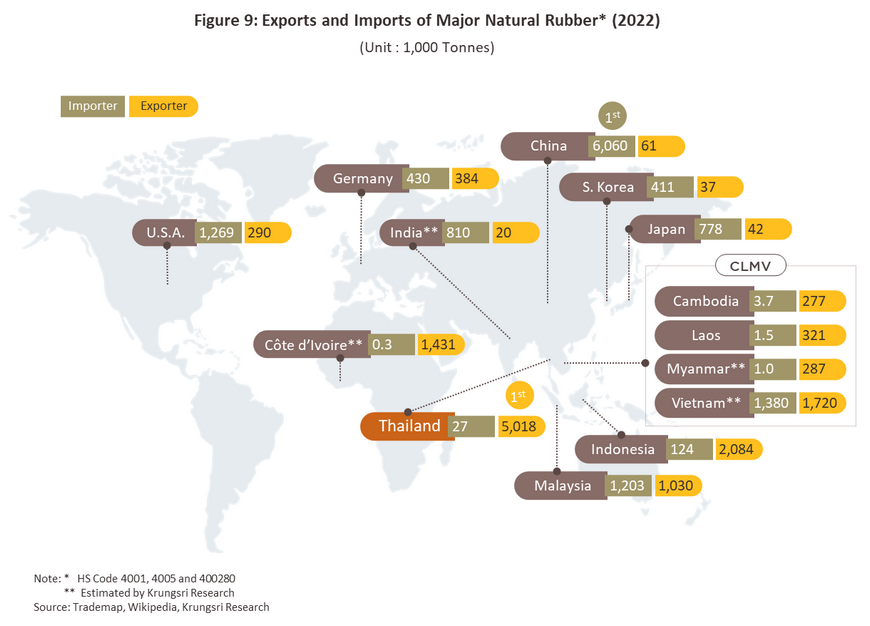

จากลักษณะธุรกิจที่เน้นพึ่งพาตลาดส่งออก ทำให้ภาวะอุตสาหกรรมยางพาราขั้นกลางของไทยผันแปรตามภาวะเศรษฐกิจโลกและอุตสาหกรรมขั้นปลายในประเทศคู่ค้า การที่ลักษณะสินค้าเป็นการแปรรูปอย่างง่ายและสินค้ามีความแตกต่างกันน้อย (Low product differentiation) ทำให้อุตสาหกรรมยางพาราขั้นกลางของไทยเผชิญการแข่งขันรุนแรงในตลาดโลก ในปี 2565 ผลผลิตยางพาราธรรมชาติทั่วโลกมีปริมาณทั้งสิ้น 14.4 ล้านตัน โดยประเทศไทยมีผลผลิตยางพารามากเป็นอันดับ 1 ของโลก คิดเป็นสัดส่วนประมาณ 33.4% ของผลผลิตโลก รองลงมา ได้แก่ อินโดนีเซีย เวียดนาม โกตดิวัวร์ อินเดีย และจีน ตามลำดับ (ภาพที่ 6) สะท้อนว่าภูมิภาคเอเชียเป็นแหล่งผลิตยางพาราที่สำคัญของโลก (สัดส่วนมากกว่า 80% ของผลผลิตยางพาราทั่วโลก) คู่แข่งหลักของไทยจึงเป็นประเทศในกลุ่มอาเซียนด้วยกัน โดยเฉพาะอินโดนีเซีย มาเลเซีย และประเทศกลุ่ม CLMV (Cambodia, Laos, Myanmar, Vietnam) (ภาพที่ 8) ซึ่งมีผลผลิตยางพาราส่วนเกินสูงเช่นเดียวกับไทย12/ อย่างไรก็ตาม ปัจจุบันไทยยังคงสถานะเป็นผู้ส่งออกผลิตภัณฑ์ยางขั้นกลาง (Intermediate Rubber Industry) สำคัญของโลก โดยเฉพาะน้ำยางข้น ยางแผ่นรมควัน และยางผสมที่ไทยมีการส่งออกมากเป็นอันดับหนึ่งของโลก ส่วนยางแท่งส่งออกเป็นอันดับสองของโลก

ด้านปริมาณการบริโภคผลิตภัณฑ์ยางพาราขั้นกลางทั่วโลกในปี 2565 อยู่ที่ 14.8 ล้านตัน โดยความต้องการใช้ยางพาราส่วนใหญ่อยู่ในกลุ่มอุตสาหกรรมยานยนต์ และชิ้นส่วน รองลงมาเป็นกลุ่มอุตสาหกรรมผลิตภัณฑ์ยางทางการแพทย์และถุงมือยางเพื่อใช้ป้องกันโรคและสุขอนามัยทั่วไป และกลุ่มอุตสาหกรรมก่อสร้างทั่วไปตลอดจนการก่อสร้างโครงสร้างพื้นฐาน โดยจีนเป็นทั้งผู้บริโภคและผู้นำเข้ายางพารารายใหญ่ที่สุดของโลก ด้วยสัดส่วนสูงถึง 39.8% และ 46.8% ของปริมาณการบริโภคและนำเข้าของโลกตามลำดับ รองลงมาได้แก่ อินเดีย ไทย สหรัฐฯ และญี่ปุ่น (ภาพที่ 8 และ 9) ตลาดส่งออกผลิตภัณฑ์ยางของไทยจึงมีลักษณะกระจุกตัวอยู่ในประเทศผู้บริโภครายใหญ่ โดยในปี 2565 ไทยพึ่งพาตลาดจีนในสัดส่วนถึง 53.8% และมาเลเซีย 10.6% ของปริมาณส่งออกผลิตภัณฑ์ยางทั้งหมดของไทย โดยเฉพาะการส่งออกยางผสมที่ส่งออกไปจีนเกือบทั้งหมด (99.3%) ขณะที่ยางแท่งกระจุกตัวในตลาดจีนกว่า 1 ใน 3 ของตลาดส่งออกยางแท่งของไทย (สัดส่วน 32.2%) และการส่งออกน้ำยางข้นกระจุกตัวในตลาดมาเลเซีย (43.7%) และจีน (38.9%) ทำให้อุตสาหกรรมยางพารามีความเสี่ยงสูงต่อภาวะผันผวนทางเศรษฐกิจของตลาดส่งออกหลัก

นอกจากนี้ การที่จีนได้เข้าไปลงทุนขยายพื้นที่ปลูกยางพาราในประเทศ CLMV ในช่วงปี 2549-2555 ทำให้มีปริมาณผลผลิตทยอยออกสู่ตลาดโลกมากขึ้น ไทยจึงเสียส่วนแบ่งตลาดให้กับประเทศคู่แข่งดังกล่าว ส่วนหนึ่งสะท้อนจากสัดส่วนการส่งออกของกลุ่มประเทศ CLMV ที่เพิ่มขึ้น (ภาพที่ 2) โดยในช่วงปี 2561-2565 กลุ่มประเทศ CLMV ส่งออกยางพาราเพิ่มขึ้นเฉลี่ย 13.7% ต่อปี จาก 4.5 แสนตันในปี 2561 เป็น 7.6 แสนตันในปี 2565 อุปทานในตลาดโลกที่เพิ่มขึ้น ขณะที่ปริมาณรับซื้อจากจีนมีทิศทางสูงขึ้นตามขนาดของตลาดของจีนที่ใหญ่ขึ้น หนุนให้จีนมีอำนาจต่อรองในการรับซื้อยางพาราในตลาดโลกมากขึ้นเป็นลำดับ

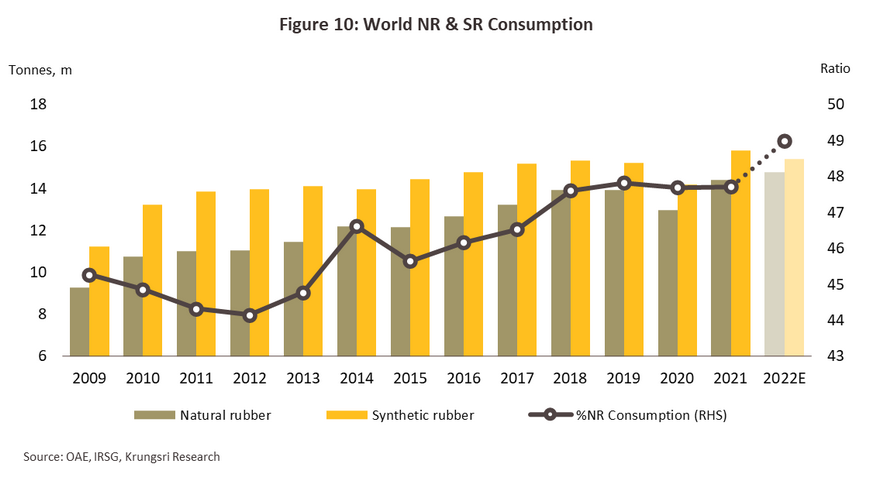

สินค้าทดแทนยางพารา คือ ยางสังเคราะห์ (Synthetic Rubber หรือ SR) เป็นอีกปัจจัยที่มีผลต่อทิศทางอุตสาหกรรมยางพาราขั้นกลางของไทย แม้ยางสังเคราะห์จะไม่สามารถทดแทนยางธรรมชาติได้สมบูรณ์ แต่อุตสาหกรรมการผลิตผลิตภัณฑ์ยางขั้นปลายโดยเฉพาะยางรถยนต์ยังมีการใช้ยางสังเคราะห์เป็นวัตถุดิบในสัดส่วนสูงกว่าการใช้ยางธรรมชาติ (สัดส่วนการใช้ยางธรรมชาติและยางสังเคราะห์ของโลกในปี 2565 เท่ากับ 49:51) (ภาพที่ 10) เนื่องจากยางสังเคราะห์มีคุณสมบัติชดเชยข้อด้อยของยางธรรมชาติที่ไม่ทนต่อความร้อน แสงแดด น้ำมัน และสารเคมี อีกทั้งยางสังเคราะห์เกิดจากกระบวนการทางอุตสาหกรรม (มีวัตถุดิบตั้งต้นที่ได้จากการผลิตน้ำมัน) ทำให้สามารถควบคุมคุณภาพและปริมาณการผลิตได้สม่ำเสมอกว่ายางธรรมชาติ การใช้ยางสังเคราะห์เป็นวัตถุดิบจึงช่วยให้อุตสาหกรรมผลิตภัณฑ์ยางขั้นปลายสามารถวางแผนการผลิตและควบคุมคุณภาพการผลิตได้ดี แต่อาจเสี่ยงต่อภาวะผันผวนด้านต้นทุนซึ่งขึ้นอยู่กับทิศทางของราคาน้ำมันดิบในตลาดโลก

สถานการณ์ที่ผ่านมา

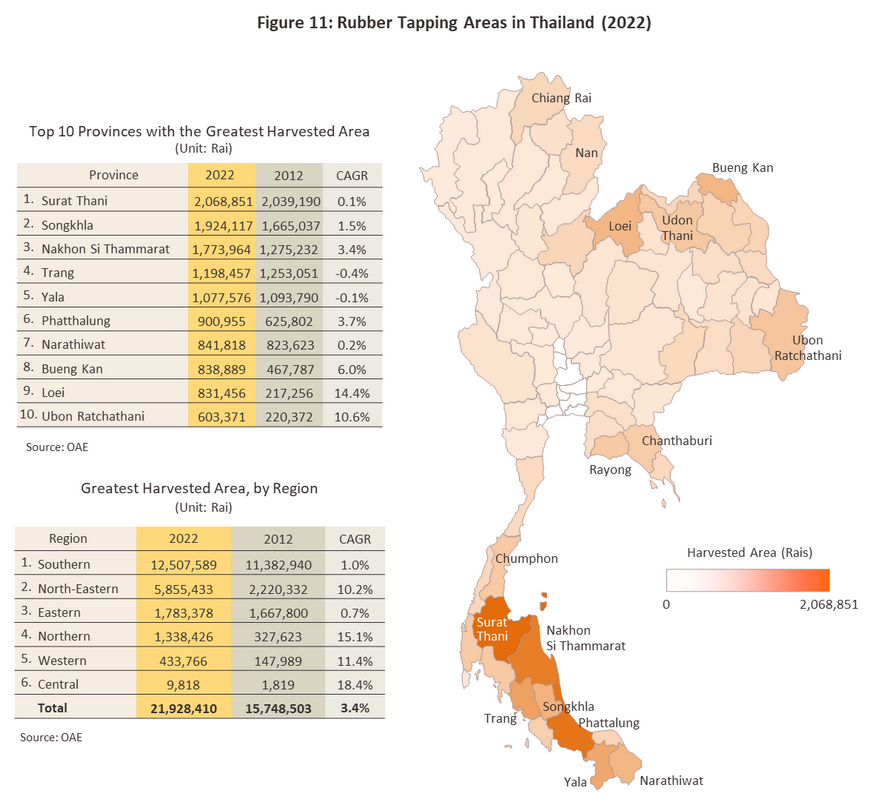

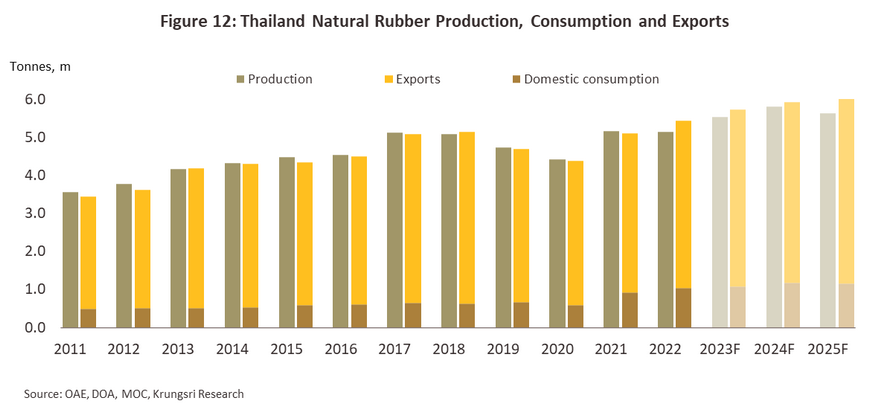

ปี 2565 ประเทศไทยมีพื้นที่เพาะปลูกยางพาราโดยรวม 24.1 ล้านไร่ (-1.5%) ส่วนใหญ่อยู่ในภาคใต้คิดเป็นสัดส่วนราว 57.6% ของพื้นที่เพาะปลูกยางพาราทั้งประเทศ อย่างไรก็ตาม สัดส่วนดังกล่าวปรับลดลงต่อเนื่องจากที่เคยสูงถึง 63.2% ในช่วง 10 ปีก่อน เนื่องจากมีการปลูกในภาคตะวันออกเฉียงเหนือมากขึ้น (25.8% ของพื้นที่ปลูกยางทั้งประเทศ) (ภาพที่ 11) ปัจจุบันพื้นที่เก็บเกี่ยวยางพาราอยู่ที่ 21.9 ล้านไร่ ลดลง -0.2% ให้ผลผลิตยางพาราขั้นต้น 4.8 ล้านตัน ลดลง -1.4% ผลจาก 1) พื้นที่เก็บเกี่ยวลดลงจากเกษตรกรโค่นต้นยางอายุมากซึ่งให้ผลผลิตน้อย แล้วปรับเปลี่ยนไปปลูกพืชอื่นทดแทน อาทิ ปาล์มน้ำมัน ทุเรียน และ 2) ผลผลิตต่อเนื้อที่กรีดลดลงโดยเฉพาะภาคใต้ รองลงมาเป็นภาคกลาง และภาคตะวันออกเฉียงเหนือ13/ สาเหตุจากหลายปัจจัย อาทิ ปริมาณฝนที่ตกชุกจากสถานการณ์ La Niña ทำให้จำนวนวันกรีดลดลงหรือผลผลิตยางได้รับความเสียหายจากน้ำฝน การระบาดของโรคใบร่วงยางพาราทั้งสายพันธุ์เดิมและสายพันธุ์ใหม่ ปัญหาการขาดแคลนปุ๋ยและการลดใส่ปุ๋ยจากราคาปุ๋ยที่สูงขึ้นตามราคาพลังงาน โดยนำไปแปรรูปเป็นผลผลิตยางพาราขั้นกลางได้จำนวน 5.14 ล้านตัน หดตัว -0.5% (เทียบกับฐานสูงจากการเติบโตที่เร่งตัวไปมากในปี 2564 ภาพที่ 12) โดยส่วนใหญ่มาจากการลดลงของปริมาณผลิตภัณฑ์ยางคอมพาวด์ (-6.0%) และน้ำยางข้น (-4.6%) ขณะที่ผลิตภัณฑ์แปรรูปยางพาราอื่นยังคงขยายตัวต่อเนื่อง อาทิ ยางแผ่น (+2.2%) ยางแท่ง (+4.1%) และยางอื่นๆ (+4.5%)

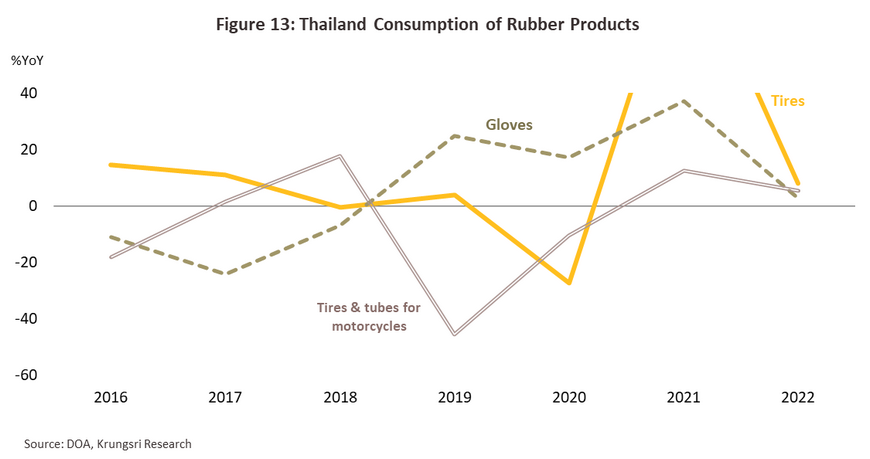

ความต้องการใช้ยางพาราขั้นกลางในประเทศขยายตัว 12.3% อยู่ที่ 1.0 ล้านตัน14/ ส่วนใหญ่จากการเร่งตัวของความต้องการใช้ผลิตภัณฑ์ยางแท่ง 3.9 แสนตัน (+28.2%) ยางแผ่นรมควันอยู่ที่ 1.3 แสนตัน (+32.8%) และยางประเภทอื่นๆ 9.2 หมื่นตัน (+239.7%) แม้มีการหดตัวของบางผลิตภัณฑ์ ได้แก่ น้ำยางข้น 2.2 แสนตัน (-18.2%) และกลุ่มยางคอมพาวด์และยางผสมซึ่งรวมกันเหลือ 2.1 แสนตัน (-8.0%) โดยแรงหนุนการเติบโตมาจาก 1) การขยายตัวของอุตสาหกรรมต่อเนื่องภายในประเทศที่ใช้วัตถุดิบยางพารา โดยเฉพาะ 1.1) อุตสาหกรรมยานยนต์และชิ้นส่วนจากความต้องการใช้ยานพาหนะส่วนบุคคลเพื่อเว้นระยะห่างทางสังคม อาทิ ล้อยางรถยนต์ (+8.1%) ยางรถจักรยานยนต์ (+5.3%) อะไหล่รถยนต์ (+1,158.0%) ตามลำดับ 1.2) อุตสาหกรรมทางการแพทย์ที่เร่งขยายกำลังการผลิตเพื่อตอบสนองความต้องการใช้เพื่อป้องกันโรคระบาด COVID-19 ที่ยังระบาดต่อเนื่อง การเข้าสู่สังคมผู้สูงอายุ และงานด้านสุขอนามัยต่างๆ ที่เพิ่มขึ้น อาทิ ถุงมือยาง (+2.7%) เครื่องมือทางการแพทย์ (+17.3%) (ภาพที่ 13) และ 2) นโยบายภาครัฐที่ช่วยดูดซับผลผลิตยางพาราภายในประเทศผ่านโครงการส่งเสริมการใช้ยางพาราในหน่วยงานภาครัฐ

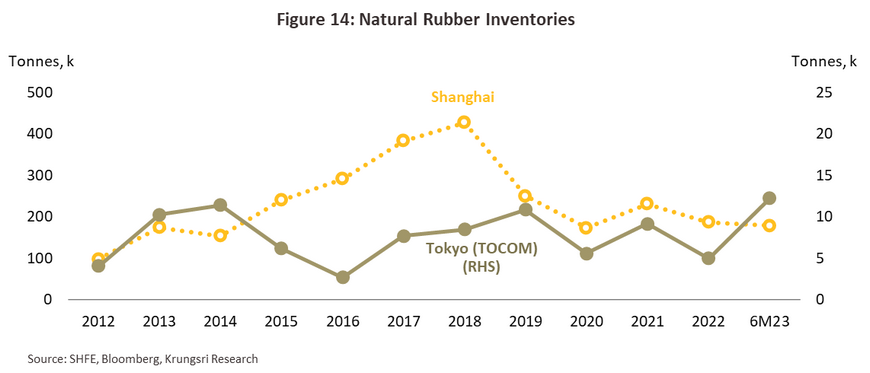

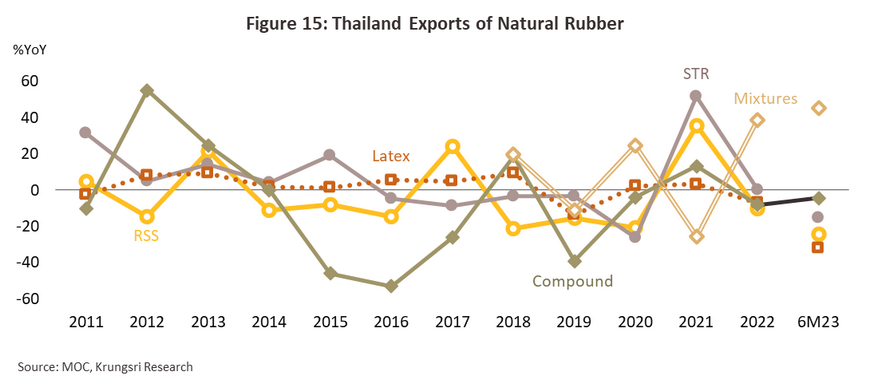

ปริมาณส่งออกยางพาราขั้นกลางของไทยขยายตัว 6.5% อยู่ที่ 5.0 ล้านตัน15/ คิดเป็นมูลค่า 8.1 พันล้านดอลลาร์สหรัฐ (+3.5%) โดยขยายตัวจากยางผสม (+38.6%) และยางแท่ง (+0.2%) ขณะที่ยางแผ่น น้ำยางข้น และยางคอมพาวด์ หดตัว -10.2% -7.0% และ -8.2% ตามลำดับ ทั้งนี้การเพิ่มขึ้นของความต้องการยางผสมในอัตราเร่งมาจากความต้องการในจีนที่ 2.7 ล้านตัน +10.4% เพิ่มขึ้นจากเดิมที่ 2.4 ล้านตัน เป็นผลจากการขยายตัวในอัตราสูงของกลุ่มอุตสาหกรรมยางล้อ และยานยนต์โดยเฉพาะยานยนต์ไฟฟ้า16/ ที่มีความต้องการยางที่มีคุณสมบัติเฉพาะเป็นเอกลักษณ์มากขึ้น อีกทั้งยางผสมยังมีราคาที่ต่ำกว่ายางขั้นกลางประเภทอื่นๆ ในขณะที่ยางพาราขั้นกลางประเภทอื่นเผชิญปัจจัยฉุดจาก 1) ความต้องการวัตถุดิบของอุตสาหกรรมเกี่ยวเนื่องบางประเภทจากประเทศคู่ค้าหลักที่ลดลง อาทิ ประเทศจีนใช้มาตรการ Zero - COVID และการกักกัน (Quarantine) ที่มีความเข้มงวดเพื่อควบคุมการแพร่ระบาดของโรค COVID-19 ทำให้กิจกรรมการผลิตในบางอุตสาหกรรม17/ เกิดภาวะชะงักงันจากปัญหาการขาดแคลนแรงงาน เช่นเดียวกับมาเลเซียลดลงอยู่ที่ 5.3 แสนตัน (-15.0%) ตามการชะลอตัวลงของอุตสาหกรรมถุงมือยาง และอุปกรณ์ทางการแพทย์จากการผ่อนคลายมาตรการ COVID-19 ในหลายประเทศ รวมถึงการเข้าถึงวัคซีนป้องกันที่ครอบคลุมมากขึ้น 2) ในช่วงปลายปี 2565 สต๊อกยางพาราในตลาดล่วงหน้าเซี่ยงไฮ้และญี่ปุ่นเหลือเพียง 1.9 แสนตัน และ 5.0 พันตัน ตามลำดับ ต่ำกว่าช่วงเดียวกันของปีก่อนที่ 2.3 แสนตัน และ 9.2 พันตัน ส่วนหนึ่งเป็นผลจากการใช้เพื่อระบายสต๊อก และลดคำสั่งซื้อตามการชะลอตัวของภาคการผลิต (ภาพที่ 14) 3) จีนนำเข้ายางพาราที่เพาะปลูกในประเทศ CLMV มากขึ้นกว่า 7.6 แสนตัน อาทิ สปป.ลาวอยู่ที่ 2.8 แสนตัน (+116.2%) เวียดนามอยู่ที่ 2.7 แสนตัน (+50.0%) และเมียนมาอยู่ที่ 1.9 แสนตัน (+54.0%) ทั้งจากที่จีนเคยลงทุนเพาะปลูกและระดับราคายางที่ต่ำกว่าของไทย18/ และ 4) ปัญหาที่ส่งผลกระทบต่อการตัดสินใจซื้อของผู้ประกอบการ อาทิ การชะลอตัวทางเศรษฐกิจและการค้าโลก ปริมาณตู้คอนเทนเนอร์ที่ขาดแคลน ความล่าช้าในการขนส่ง ต้นทุนค่าขนส่งที่สูง และค่าเงินบาทที่แข็งค่า โดยสถานการณ์ส่งออกในปี 2565 ของแต่ละผลิตภัณฑ์ (ภาพที่ 15-16) มีรายละเอียดดังนี้

-

ยางแผ่นรมควัน: ปริมาณส่งออก 0.46 ล้านตัน (-10.2%) คิดเป็นมูลค่า 874.9 ล้านดอลลาร์สหรัฐ (-20.1%) เนื่องจากจีนหันไปนำเข้าจากประเทศคู่แข่งมากขึ้น อาทิ สปป.ลาว (+150.9%) เมียนมา (+81.2%) และเวียดนาม (+11.3%) จากการเข้าไปลงทุนเพาะปลูกยางพาราของผู้ประกอบการจีนในประเทศเหล่านั้นและมีส่วนทำให้ระดับราคายางแผ่นรมควันต่ำกว่าของไทย การส่งออกจากไทยไปจีนจึงหดตัวถึง -28.4% เช่นเดียวกับการส่งออกของไทยไปยังประเทศสำคัญอื่นๆ ที่ลดลง อาทิ ญี่ปุ่น (-2.0%) สหภาพยุโรป (-0.4%) และ สหรัฐฯ (-7.1%) และบราซิล (-13.1%) ตามลำดับ จากความต้องการใช้ในอุตสาหกรรมต่อเนื่องที่ยังชะลอตัวตามภาวะเศรษฐกิจ สอดคล้องกับระดับราคาส่งออกที่ปรับลดลงอยู่ที่ตันละ 1,915.6 ดอลลาร์สหรัฐ (-11.3%)

-

ยางแท่ง: ปริมาณการส่งออก 1.66 ล้านตัน (+0.2%) คิดเป็นมูลค่า 2,828.6 ล้านดอลลาร์สหรัฐ (-0.9%) โดยการส่งออกส่วนหนึ่งได้แรงหนุนจากตลาดรองที่ยังขยายตัวได้ อาทิ สหภาพยุโรป (+15.4%) เกาหลีใต้ (+88.9%) สหรัฐฯ (+20.3%) และญี่ปุ่น (+27.0%) ตามลำดับ ขณะที่จีนซึ่งเป็นตลาดส่งออกหลักอยู่ที่ 5.4 แสนตัน ลดลง -24.6% จากการปรับเปลี่ยนไปใช้ยางผสมมากขึ้นของอุตสาหกรรมขั้นปลาย และการปรับคุณสมบัติยางแท่งเป็นยางแท่งผสม (ยางผสมที่เกิดจากการนำยางแท่งมาใช้ในการผลิต (STR Mixtures Rubber)) ส่งผลให้ด้านราคาส่งออกยางแท่งโดยรวมลดลงเล็กน้อยอยู่ที่ตันละ 1,693.6 ดอลลาร์สหรัฐ (-1.6%)

-

น้ำยางข้น: ปริมาณส่งออก 1.10 ล้านตัน (-7.0%) คิดเป็นมูลค่า 1,384.6 ล้านดอลลาร์สหรัฐ (-11.5%) ตามการหดตัวของตลาดหลักคือประเทศมาเลเซียที่ลดลง -15.2% เหลือ 4.8 แสนตัน ผลจากการลดปริมาณการผลิตของอุตสาหกรรมต่อเนื่อง อาทิ ถุงมือยาง และอุปกรณ์ทางการแพทย์หลังจากสถานการณ์โรค COVID-19 เริ่มคลี่คลายลง แม้ว่ามีแรงหนุนจากบางตลาดที่ยังขยายตัวได้ อาทิ จีนนำเข้าจากไทยถึง 4.3 แสนตัน (+8.9%) และเวียดนาม 1.7 หมื่นตัน (+8.8%) โดยราคาส่งออกปี 2565 ลดลงอยู่ที่ตันละ 1,241.7 ดอลลาร์สหรัฐ (-6.0%)

-

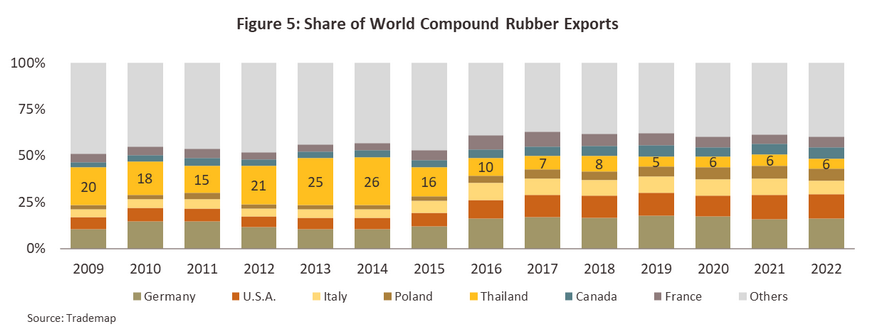

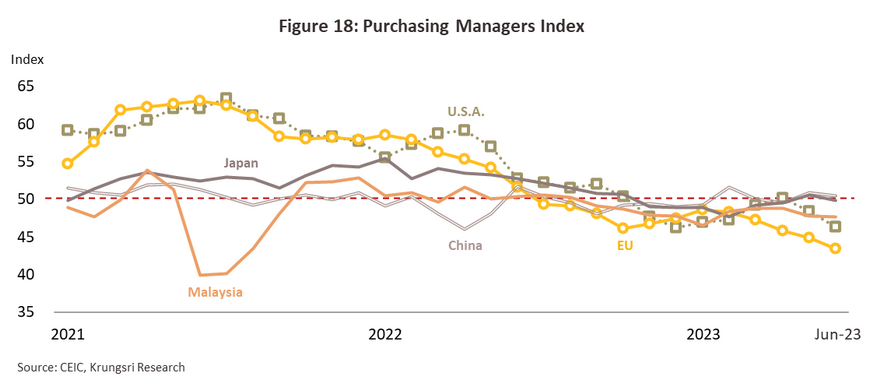

ยางคอมพาวด์: ปริมาณส่งออก 1.10 แสนตัน (-8.2%) คิดเป็นมูลค่า 306.4 ล้านดอลลาร์สหรัฐ (-10.3%) จากการหดตัวทั้งในตลาดจีน (-43.2%) ตามการหยุดชะงักของกิจกรรมทางเศรษฐกิจภายในประเทศโดยเฉพาะในช่วงของมาตรการ Zero-COVID เช่นเดียวกับตลาดอื่นๆ อาทิ สหภาพยุโรป (-14.7%) และสหรัฐฯ (-6.7%) ที่หดตัวตามภาวะการผลิตที่ยังซบเซาสะท้อนจากดัชนี Purchasing Manager Index (PMI) ภาคการผลิตของประเทศเหล่านี้ที่มีทิศทางลดลง (ภาพที่ 18) ส่งผลให้ราคาส่งออกเฉลี่ยโดยรวมลดลงอยู่ที่ตันละ 2,764.6 ดอลลาร์สหรัฐ (-3.3%)

-

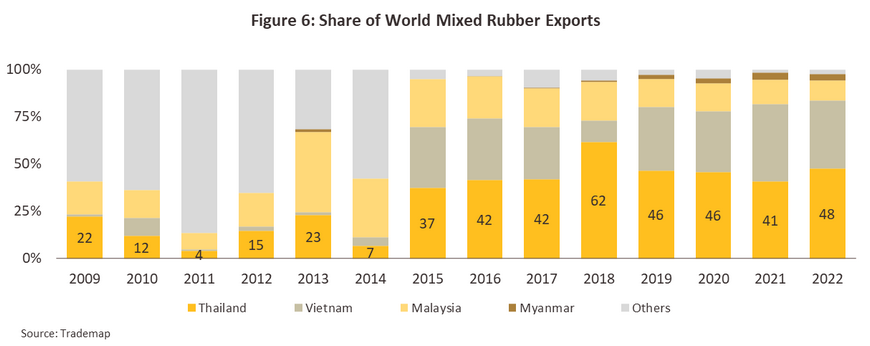

ยางผสม: ปริมาณส่งออก 1.63 ล้านตัน (+38.6%) คิดเป็นมูลค่า 2,648.6 ล้านดอลลาร์สหรัฐ (+38.7%) จากการขยายตัวของตลาดจีน (+38.2%) ซึ่งครองส่วนแบ่งถึง 99.3% ของการส่งออกยางผสมของไทยทั้งหมด โดยการส่งออกยางผสมไปจีนเติบโตตามความต้องการของอุตสาหกรรมปลายน้ำโดยเฉพาะยางล้อรถยนต์19/ ประกอบกับการผลิตในชิ้นส่วนและอะไหล่ยานยนต์ของอุตสาหกรรมรถยนต์พลังงานใหม่ (อาทิ ไฮบริด ไฟฟ้า) ทั้งนี้ราคาส่งออกทรงตัวเฉลี่ยอยู่ที่ตันละ 1,647.3 ดอลลาร์สหรัฐ (+1.2%)

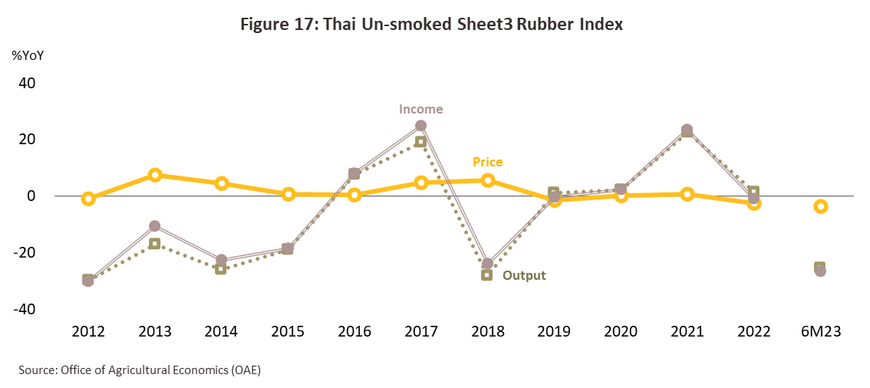

สำหรับในช่วง 6 เดือนแรกปี 2566 อุตสาหกรรมยางพาราขั้นต้นหดตัว โดยดัชนีผลผลิตแผ่นยางพาราไม่รมควันชั้น 3 ลดลง -3.5% YoY จากสภาพอากาศที่ร้อนขึ้นเข้าสู่ช่วงภาวะ El Niño ประกอบกับระดับราคายางที่ปรับตัวลงลดทอนแรงจูงใจของเกษตรกรในการเก็บเกี่ยว ส่วนหนึ่งเป็นผลของอุปสงค์ต่างประเทศที่ลดลงโดยเฉพาะจากมาเลเซีย สหรัฐฯ และเกาหลีใต้ หลังจากสถานการณ์ COVID-19 เริ่มคลี่คลาย ทำให้ความต้องการใช้จากอุตสาหกรรมต่อเนื่องลดลงโดยเฉพาะผลิตภัณฑ์ยางทางการแพทย์ รวมถึงราคาน้ำมันดิบซึ่งเป็นสินค้าโภคภัณฑ์ที่เกี่ยวเนื่องมีทิศทางปรับตัวลง ส่งผลให้ค่าดัชนีราคาแผ่นยางพาราไม่รมควันชั้น 3 ลดลงถึง -25.3% YoY ดัชนีรายได้เกษตรกรชาวสวนยางจึงปรับลดลง -26.5% YoY (ภาพที่ 17) ขณะที่ต้นทุนแรงงาน และค่าปุ๋ยยังคงอยู่ในระดับสูง เป็นปัจจัยกดดันอัตรากำไรของเกษตรกร

ปริมาณการส่งออกผลิตภัณฑ์ยางพาราขั้นกลางช่วง 6 เดือนแรกปี 2566 หดตัว -2.8% YoY คิดเป็นมูลค่า 3.3 พันล้านดอลลาร์สหรัฐ ลดลง -22.8% YoY โดยประเทศที่เป็นตลาดหลัก คือ จีน มีสัดส่วน 65.0% ของปริมาณส่งออกยางพาราขั้นกลางทั้งหมดของไทย รองลงมาเป็นมาเลเซีย (7.7%) สหรัฐฯ (4.5%) ญี่ปุ่น (4.0%) และอินเดีย (3.0%) ตามลำดับ ทั้งนี้ ปริมาณการส่งออกหดตัวในเกือบทุกผลิตภัณฑ์หลักได้แก่ ยางแผ่นอยู่ที่ 1.8 แสนตัน (-24.2% YoY) ยางแท่งอยู่ที่ 7.2 แสนตัน (-15.1% YoY) น้ำยางข้นอยู่ที่ 4.0 แสนตัน (-32.0% YoY) ยางคอมพาวด์อยู่ที่ 5.5 หมื่นตัน (-4.4% YoY) ยกเว้นยางผสมอยู่ที่ 1.1 ล้านตัน (+45.5% YoY) โดยเป็นการหดตัวในทุกประเทศคู่ค้าสำคัญ อาทิ มาเลเซีย (-40.5% YoY) สหรัฐฯ (-22.5% YoY) ญี่ปุ่น (-20.4% YoY) เกาหลีใต้ (-41.9% YoY) และบราซิล (-44.0% YoY) จากภาวะเศรษฐกิจ และการค้าโลกที่มีทิศทางชะลอตัว ส่วนหนึ่งสะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI : Purchasing Manager Index) ของประเทศคู่ค้าสำคัญ อาทิ สหรัฐฯ สหภาพยุโรป ญี่ปุ่น และมาเลเซียที่มีแนวโน้มลดลงตั้งแต่ปี 2565 ซึ่งในปัจจุบันลดลงอยู่ต่ำกว่าระดับ 50 (ภาพที่ 18) ทำให้ความต้องการใช้ยางพาราในอุตสาหกรรมต่อเนื่องของประเทศคู่ค้าดังกล่าวชะลอตัว แม้ว่าตลาดจีนยังขยายตัวได้ที่ 1.6 ล้านตัน (+26.5% YoY) จากการยกเลิกมาตรการ Zero - COVID และการกักกัน (Quarantine) ที่หนุนให้กิจกรรมการผลิตของจีนทยอยฟื้นตัวกลับมาโดยเฉพาะอุตสาหกรรมยานยนต์ ซึ่งรวมถึงการเร่งนำเข้าของจีนจากสต๊อกที่ลดลงมากในช่วงสิ้นปี 2565 นอกจากนี้ยังมีตลาดอินเดียที่นำเข้าจากไทยเพิ่มขึ้นเป็น 7.3 หมื่นตัน (+7.2% YoY) ผลจากการลดลงของอุปทานจากประเทศคู่ค้าเดิมอย่างอินโดนีเซีย และมาเลเซียที่ประสบปัญหาขาดแคลนแรงงานและต้นยางที่เสียหายจากโรคใบร่วงยางพารา

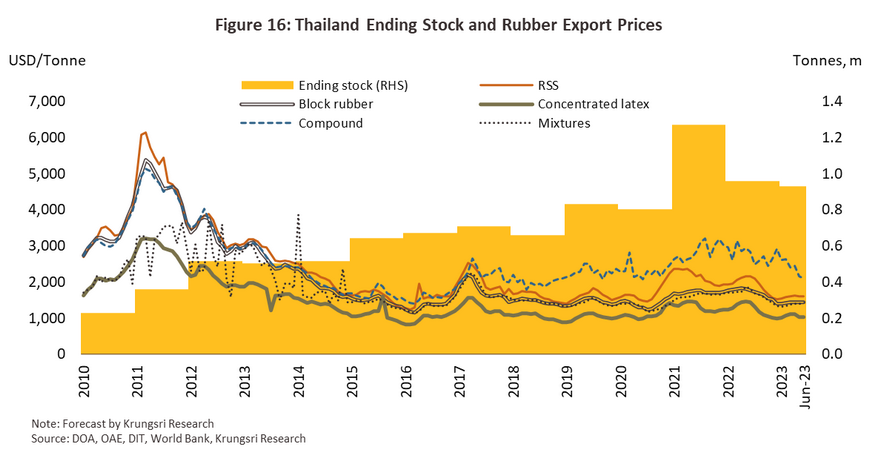

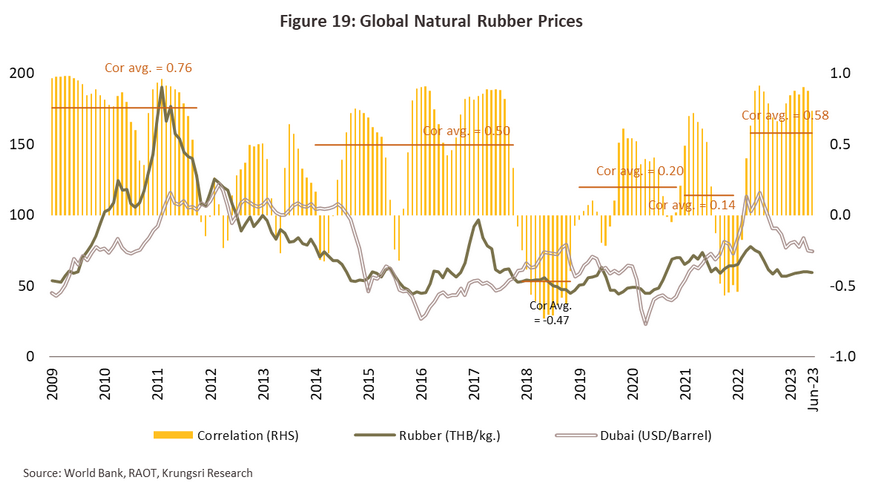

การเคลื่อนไหวของราคายางพารา การเปลี่ยนแปลงของราคายางพาราในปัจจุบัน นอกจากจะขึ้นอยู่กับปัจจัยด้านอุปสงค์ อุปทาน และสต๊อกของอุตสาหกรรมยางพาราในตลาดโลกแล้ว ยังมีความสัมพันธ์กับราคาน้ำมันมากขึ้น พิจารณาจากค่าสัมประสิทธิ์สหสัมพันธ์ (Correlation coefficient) ของราคาน้ำมันดูไบและราคายางธรรมชาติโดยเฉลี่ย (รายเดือน) ที่ปรับเพิ่มขึ้นมาอยู่ที่ 0.58 ตั้งแต่ปี 2565 (สูงสุดในรอบ 10 ปี) (ภาพที่ 19) เนื่องจากราคายางสังเคราะห์ (ที่ได้จากน้ำมันดิบ) มีราคาสูงส่งผลให้ผู้ประกอบการหันมาใช้ยางธรรมชาติทดแทนมากขึ้น หนุนให้ราคายางธรรมชาติผันแปรตามทิศทางเดียวกับราคาน้ำมันดิบมากขึ้น อย่างไรก็ตาม ในช่วง 6 เดือนแรกของปี 2566 ราคาน้ำมันดิบที่เริ่มปรับตัวลงและความต้องการใช้ยางพาราในตลาดส่งออกที่ชะลอตัวตามภาวะเศรษฐกิจของประเทศคู่ค้าที่รอการฟื้นตัว ส่งผลให้ราคายางพาราของไทยปรับตัวลง โดยยางแผ่นดิบชั้น 3 ไม่รมควันอยู่ที่ 44.2 บาท/กก. (-25.3% YoY) เช่นเดียวกับราคาส่งออกยางแผ่นรมควันอยู่ที่ 1,603.1 ดอลลาร์สหรัฐ/ตัน ลดลง -22.3% YoY ยางแท่งอยู่ที่ 1,429.2 ดอลลาร์สหรัฐ/ตัน (-20.5% YoY) น้ำยางข้นอยู่ที่ 1,059.2 ดอลลาร์สหรัฐ/ตัน (-23.1% YoY) ยางคอมพาวด์อยู่ที่ 2,395.6 ดอลลาร์สหรัฐ/ตัน (-17.2% YoY) และยางผสมอยู่ที่ 1,375.5 ดอลลาร์สหรัฐ/ตัน (-21.9% YoY) สอดคล้องกับทิศทางของราคายางในตลาดโลกที่ปรับลดลงโดยราคายางแท่ง TSR 20 เฉลี่ยอยู่ที่ 1,366.3 ดอลลาร์สหรัฐ/ตัน (-20.2% YoY) และราคาน้ำมันดิบในตลาดโลกเฉลี่ยอยู่ที่ 78.7 ดอลลาร์สหรัฐ/บาร์เรล (-23.3%)

แนวโน้มอุตสาหกรรม

ปี 2566-2568 ภาพรวมอุตสาหกรรมยางพาราของไทยมีแนวโน้มขยายตัวต่อเนื่อง โดย

- ผลผลิตยางพาราขั้นกลางของไทยคาดว่าจะเป็นไปในทิศทางเดียวกับผลผลิตยางพาราโลก (เติบโตในอัตราเฉลี่ย 1.5-2.5%) โดยไทยมีแนวโน้มเติบโตในอัตราเฉลี่ยที่ 2.5-3.5% ต่อปี20/ แรงหนุนหลักมาจาก 1) การขยายพื้นที่ปลูกในช่วงปี 2546-255621/ และการปลูกยางในภาคตะวันออกเฉียงเหนือ และภาคเหนือในช่วงปี 2558 ซึ่งกำลังอยู่ในช่วงอายุที่ให้ผลผลิตน้ำยางต่อไร่สูง22/ 2) แนวโน้มสภาพภูมิอากาศที่เอื้ออำนวยต่อการกรีดยาง23/ โดยปริมาณฝนในภาคใต้มีแนวโน้มลดลงจากสถานการณ์ El Niño ที่จะส่งผลต่อเนื่องราว 1-2 ปี (ภาพที่ 20) ทำให้คาดว่าผลผลิตยางพาราขั้นต้นจะเพิ่มขึ้นเฉลี่ย 0.5-1.5% ต่อปี และ 3) แรงจูงใจในการดูแลรักษาและเร่งเก็บเกี่ยวผลผลิตของเกษตรกรจากทิศทางราคายางพาราที่น่าจะสูงกว่าช่วงปี 2561-2564 อย่างไรก็ตาม การขยายตัวของผลผลิตในประเทศยังมีความเสี่ยงจากโรคที่ยังระบาดต่อเนื่องโดยเฉพาะโรคใบร่วงยางพาราทั้งสายพันธุ์เดิมและสายพันธุ์ใหม่24/ เกษตรกรบางส่วนจึงหันไปปลูกพืชหรือสัตว์เศรษฐกิจอื่นทดแทน (อาทิ ทุเรียน ปาล์มน้ำมัน โคเนื้อ แพะ) ในช่วงที่ราคายางตกต่ำ

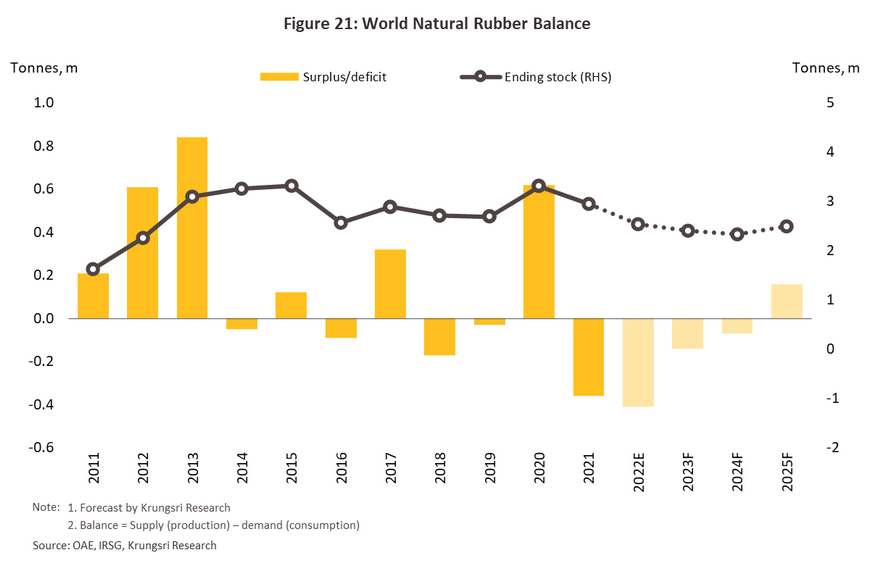

- ราคายางพารามีแนวโน้มทยอยปรับลดลง แม้ว่าสต๊อก ณ สิ้นปี 2566 ของไทยคาดว่าจะอยู่ที่ 9.6 แสนตันลดลงจาก 1.3 ล้านตันในปีก่อนในทิศทางเดียวกับสต๊อกยางพาราโลกที่มีทิศทางลดลงเล็กน้อยจากภาวะโรคระบาดยางพาราและภัยแล้งในหลายประเทศ (ภาพที่ 21) แต่ระดับราคายางแผ่นดิบชั้น 3 ในประเทศมีแนวโน้มทรงตัวอยู่ในระดับต่ำที่ 45-50 บาท ส่วนหนึ่งเป็นผลจาก 1) การแข่งขันด้านราคาที่รุนแรงมากขึ้นโดยเฉพาะกับประเทศเพื่อนบ้าน 2) ภาวะเศรษฐกิจโลกที่รอการฟื้นตัวภายใต้แรงกดดันของภาวะเงินเฟ้อ โดยวิจัยกรุงศรีประเมินความต้องการยางพาราโลกน่าจะเติบโตไม่มากนักเฉลี่ยที่ 1.0-2.0% ต่อปี และ 3) ระดับราคาน้ำมันที่มีแนวโน้มลดลงแม้จะยังคงสูงกดดันให้ราคาส่งออกยางแท่งของไทยในปี 2566-2568 เฉลี่ยอยู่ที่ระดับ 1.4-1.5 ดอลลาร์สหรัฐ/กก. (คาดราคายางแท่งตลาดโลก (TSR20) เฉลี่ยที่ 1.4-1.5 ดอลลาร์สหรัฐ/กก. ในช่วงปี 2566-2567 เทียบกับ 1.54 ดอลลาร์สหรัฐ/กก. ในปี 2565, ที่มา World Bank) เทียบกับ 1.7 ดอลลาร์สหรัฐ/กก. ในปี 2565

\

ประเด็นท้าทายของอุตสาหกรรมยางพารา ได้แก่ 1) จีนหันไปนำเข้าจากกลุ่มประเทศ CLMV มากขึ้นหลังจากที่กลุ่มนักลงทุนจีนได้ขยายการเพาะปลูกยางพาราใน CLMV อย่างต่อเนื่อง และผลผลิตเริ่มเข้าสู่ตลาด อาจทำให้จีนซึ่งเป็นคู่ค้ารายใหญ่ของไทยมีความต้องการนำเข้ายางพาราจากไทยลดลง 2) การปฏิรูปอุตสาหกรรมยางพาราของจีนให้ทันสมัยมากขึ้นโดยเน้นการเพิ่มประสิทธิภาพการผลิต ผ่านการประยุกต์ใช้เทคโนโลยี อาจทำให้การพึ่งพาการนำเข้าสินค้ากลุ่มผลิตภัณฑ์ยางพาราของจีนทยอยปรับลดลง 3) การกีดกันการนำเข้าที่ไม่ใช่ภาษี โดยเฉพาะประเด็นสิ่งแวดล้อมที่ต้องเป็นไปตามกฎหมายของประเทศผู้นำเข้า รวมถึงการบังคับใช้มาตรฐานสิ่งแวดล้อมสากล หรือระบบการจัดการสวนยางอย่างยั่งยืน อาทิ มาตรฐาน FSC ร่างกฎหมายสนับสนุนการค้าสินค้าที่ไม่เกี่ยวข้องกับการทำลายป่าของยุโรป (EU Regulation on Deforestation-Free Products)28/ รวมถึงมาตรฐานการผลิตหรือการใช้สินค้าขั้นปลายที่รักษ์สิ่งแวดล้อม อาทิ การใช้ผลิตภัณฑ์ที่มีส่วนผสมของวัสดุรีไซเคิล การลดคาร์บอนไดออกไซด์ตลอดห่วงโซ่การผลิต ส่งผลให้ผู้ประกอบการไทยมีต้นทุนสูงขึ้นในการปรับตัวตามมาตรการดังกล่าว29/ 4) ปัญหาการระบาดของโรคโดยเฉพาะโรคใบร่วงยางพาราทั้งสายพันธุ์เดิมและสายพันธุ์ใหม่ โดยเฉพาะในพื้นที่ภาคใต้ซึ่งมีสภาพฝนตกชุกทำให้ต้นยางเป็นโรคได้ง่าย ส่งผลให้ปริมาณผลผลิตยางพาราลดลง 5) ภาวะไม่แน่นอนของเศรษฐกิจโลก ส่งผลต่อกำลังซื้อทั้งตลาดในประเทศและส่งออก และ 6) ปัญหาต้นทุนการผลิต (อาทิ ค่าปุ๋ย ค่าสารเคมี30/ และพลังงาน) แม้จะมีทิศทางลดลงตามราคาน้ำมันตลาดโลกแต่คาดว่าจะยังทรงตัวสูงกว่าช่วงก่อนเกิดสถานการณ์ COVID-19

1/ ความแตกต่างระหว่างยางคอมพาวด์และยางผสม ดูรายละเอียดในหน้า 9-10

2/ ยางเครพ (Crepe rubber) เป็นการนำยางก้อนถ้วยและเศษยางมาทำความสะอาดและรีดเป็นแผ่น แล้วนำไปผึ่งแห้ง หรืออบแห้งด้วยลมร้อน ผลผลิตที่ได้ส่วนใหญ่เป็นยางเครพสีน้ำตาล (Brown crepe rubber) ทั้งนี้ การแปรรูปยางของกลุ่มเกษตรกรสวนยางในลักษณะนี้ยังคงอยู่ในภาคใต้เป็นหลักแต่เริ่มมีมากขึ้นในภาคเหนือและตะวันออกเฉียงเหนือ

3/ เกษตรกรสวนยางอาจขายผ่านพ่อค้าคนกลางหรือขายตรงให้กับผู้ผลิตผลิตภัณฑ์ยางพาราขั้นกลาง

4/ ในการผลิตยางสังเคราะห์มีสารตั้งต้นที่สำคัญ คือ บิวทาไดอีน (Butadiene) ซึ่งเป็นผลผลิตจากน้ำมัน ทั้งนี้ ประเภทยางสังเคราะห์ที่สำคัญ ได้แก่ Styrene Butadiene Rubber (SBR), Butadiene Rubber (BR), Ethylene Propylene-diene Rubber (EPDM), Nitrile Butadiene Rubber (NBR) Chloroprene Rubber (CR), Isoprene Rubber (IR), Isobutylene Isoprene Rubber (IIR) และ Styrene Block Copolymer (SBC) เป็นต้น

5/ ประกอบด้วยยางแผ่น ยางแท่ง น้ำยางข้น ยางคอมพาวด์ และยางผสม โดยคิดจากมูลค่าการส่งออกยางพาราและมูลค่ายางพาราที่ใช้ภายในประเทศ

6/ ข้อมูลจากสถาบันวิจัยยาง กรมวิชาการเกษตร และการศึกษาเปรียบเทียบห่วงโซ่อุปทานอุตสาหกรรมยางพาราของไทยกับมาเลเซียและอินโดนีเซีย

7/ ก้อนยางที่เกิดจากน้ำยางสดจับตัวในถ้วยน้ำยาง มีลักษณะเป็นก้อนตามรูปถ้วยสำหรับรับน้ำยาง ก้อนยางที่ผลิตได้จะมีสีขาวและสีจะทยอยคล้ำขึ้น และความชื้นจะทยอยลดลง เมื่อทิ้งไว้หลายวัน ซึ่งยางก้อนถ้วยจัดเป็นวัตถุดิบขั้นต้นที่ใช้ในการผลิตยางแท่ง ทั้งนี้ ยางก้อนถ้วยที่มีคุณภาพดีสามารถผลิตยางแท่งคุณภาพดีเกรด STR 10 ได้ อีกทั้งในกระบวนการผลิตไม่ต้องผ่านเครื่องจักรหลายตัว เนื่องจากวัตถุดิบมีความสะอาด เป็นการลดต้นทุนการผลิตยางแท่งและยังใช้น้ำในกระบวนการผลิตน้อย หากใช้ยางก้อนถ้วยผสมกับเศษยางจะผลิตได้ยางแท่งที่มีคุณภาพต่ำกว่า เช่น STR 20 เป็นต้น (ที่มา : การยางแห่งประเทศไทย)

8/ เศษยางหรือขี้ยาง ได้แก่ 1) ยางที่ติดตามรอยกรีด 2) ยางก้นถ้วย 3) ยางที่ตกตามพื้น ตามภาชนะบรรจุ หรือจากบ่อบำบัดน้ำเสีย และ 4) ยางที่เหลือจากการแปรรูปยางแผ่นดิบ ยางฟอง ยางแผ่นรมควัน น้ำยางข้น ยางแท่ง หรือยางก้อนถ้วยคุณภาพต่ำที่มีขี้เปลือก เศษดิน เศษไม้ ติดอยู่ก็สามารถจัดเป็นเศษยางได้ เศษยางจึงใช้เป็นวัตถุดิบในการผลิตยางเครพ หรือยางแท่งคุณภาพต่ำ (ที่มา : การยางแห่งประเทศไทย)

9/ มาตรฐานยางแท่งของไทยที่ผลิตจากน้ำยางสด แบ่งเป็น 1) ยางแท่ง STR XL มีปริมาณสิ่งสกปรกไม่เกิน 0.02% และ มีค่าสีไม่เกิน 4 หน่วยโลวิบอนด์ 2) ยางแท่ง STR 5L มีปริมาณสิ่งสกปรกไม่เกิน 0.04% และ มีค่าสีไม่เกิน 6 หน่วยโลวิบอนด์ และ 3) ยางแท่ง STR 5 มีปริมาณสิ่งสกปรกไม่เกิน 0.04% และไม่จำกัดค่าสี จึงสามารถนำไปใช้กับผลิตภัณฑ์คุณภาพสูงที่ไม่เน้นสีสันมากนัก

10/ มาตรฐานยางแท่งของไทยที่ผลิตจากยางแห้งจะระบุค่าปริมาณสิ่งสกปรก (Dirt content) ความอ่อนตัวเริ่มแรก (หรือเรียกว่า ค่า Po ; Initial Plasticity) ค่าความอ่อนตัว (Plasticity Retention Index, PRI) ปริมาณสิ่งระเหย (Volatile matter content) และปริมาณไนโตรเจน (Nitrogen content) แบ่งเป็น 1) ยางแท่ง STR 20 จำกัดค่าปริมาณสิ่งสกปรกไม่เกิน 0.16% ค่า Po และ PRI ไม่เกิน 30 และ 40 ตามลำดับ และ 2) ยางแท่ง STR 10 มีปริมาณสิ่งสกปรกไม่เกิน 0.08% ค่า Po และ PRI ไม่เกิน 30 และ 50 ตามลำดับ ซึ่งยางแท่ง STR 10 จะมีคุณสมบัติดีกว่า STR 20 นอกจากนี้ ยังมียางแท่ง STR 10 CV หรือ STR 20 CV ซึ่งยางแท่ง CV (Constant Viscosity) เป็นยางแท่งที่มีความหนืดคงที่โดยการเติมสารควบคุมความหนืดเพื่อให้ยางแท่งมีความหนืดอยู่ในระดับที่ควบคุมได้ ซึ่งจะช่วยลดพลังงานในขั้นตอนการบดผสมยางกับสารเคมีในกระบวนการผลิตเป็นผลิตภัณฑ์ (ที่มา : สถาบันวิจัยยาง กรมวิชาการเกษตร)

11/ สารเคมีที่สำคัญ อาทิ 1) สารวัลคาไนซ์ (Vulcanizing agent) คือ สารที่ทำให้โมเลกุลยางเกิดการเชื่อมกันผ่านปฏิกิริยาเคมี “วัลคาไนซ์เซชัน” ทำให้ยางมีความยืดหยุ่นสูง มีคุณสมบัติที่เสถียรไม่เปลี่ยนแปลงตามอุณหภูมิ 2) สารตัวเร่งปฏิกิริยา (Accelerator) คือ สารเคมีที่ช่วยเร่งอัตราการเกิดปฏิกิริยาวัลคาไนซ์เร็วขึ้น มีคุณสมบัติทำให้ลดเวลาการทำวัลคาไนซ์ ยางมีความหนาแน่นของการเชื่อมโยงและมีคุณสมบัติเชิงกลดีขึ้น 3) สารตัวเติม (Fillers) คือ สารหรือองค์ประกอบที่เติมเข้าไปในยางเพื่อจุดประสงค์หลายอย่าง เช่น เสริมคุณสมบัติเชิงกล การเพิ่มคุณสมบัติเฉพาะที่เหมาะกับกระบวนการผลิต การลดต้นทุน นอกจากนี้ยังมีสารอื่นๆ ที่ช่วยในกระบวนการผลิต อาทิ สารทำให้ยางนิ่ม (Plasticizers) สารป้องกันการเสื่อมสภาพ (Anti-degradants) สี (Pigments) สารทำให้เกิดฟอง (Blowing agents) สารหน่วงไฟ (Flame retardants) สารดูดความชื้น (Desiccants)

12/ ไทย อินโดนีเซีย และเวียดนาม มีสัดส่วนการบริโภคยางในประเทศ 15-30% ของปริมาณผลผลิต (เฉลี่ยปี 2559-2565) ทำให้มีผลผลิตส่วนเกินสำหรับส่งออกค่อนข้างมาก (ที่มา : Trademap, OAE, DOA, Krungsri Research)

13/ ปี 2565 ผลผลิตต่อไร่ภาคใต้ลดลง -4.0 กก./ไร่ ภาคกลางลดลง -1.7 กก./ไร่ และภาคตะวันออกเฉียงเหนือลดลง -0.8 กก./ไร่ สำหรับภาคเหนือเพิ่มขึ้น 1.6 กก./ไร่

14/ คำนวณจากปริมาณเนื้อยางแห้ง (Dry Rubber Content : DRC) เท่านั้น ไม่รวมส่วนที่เป็นน้ำ สารเคมีอื่นๆผสม

15/ น้ำหนักผลิตภัณฑ์ยางพาราที่ชั่งตวงวัดหน้าด่านศุลกากร ทั้งนี้หากนำมาคำนวณเฉพาะปริมาณยางแห้ง (DRC) จะอยู่ที่ 4.4 ล้านตัน โดยพิจารณา DRC ของน้ำยางข้นเฉลี่ยอยู่ที่ 60% ส่วนยางคอมพาวด์และยางผสมเฉลี่ย DRC อยู่ที่ 80%-95%

16/ จีนมีปริมาณการผลิตรถยนต์ 27.0 ล้านคัน เพิ่มขึ้น 3.4% โดยเป็นรถยนต์พลังงานใหม่ 7.1 ล้านคัน เพิ่มขึ้น 96.9% (ที่มา : สมาคมอุตสาหกรรมยานยนต์จีน (China Association of Automobile Manufactures: CAAM) และกรมส่งเสริมการค้าระหว่างประเทศ (DIPT))

17/ จีนประกาศมาตรการล็อกดาวน์นครเซี่ยงไฮ้ซึ่งเป็นแหล่งผลิตเซมิคอนดักเตอร์สำคัญแห่งหนึ่งของโลก ระหว่างวันที่ 28 มีนาคม-1 มิถุนายน 2565 กระทบต่ออุตสาหกรรมการผลิตในประเทศให้หยุดชะงักในช่วงครึ่งแรกของปี 2565

18/ ราคายางแผ่นรมควันเฉลี่ยปี 2565 ของสปป.ลาวอยู่ที่ 1,415 ดอลลาร์สหรัฐ/ตัน เมียนมาอยู่ที่ 1,456 ดอลลาร์สหรัฐ/ตัน และเวียดนามอยู่ที่ 1,721 ดอลลาร์สหรัฐ/ตัน ส่วนหนึ่งเป็นผลจากต้นทุนการผลิตยางแผ่นและยางแท่งของไทยสูงกว่าประเทศเพื่อนบ้าน โดยเฉพาะน้ำยาเคมี (แอมโมเนีย และน้ำกรด) ทำให้ต้นทุนการผลิตแปรรูปยางรมควันเพิ่มขึ้นเกือบเท่าตัวจากเฉลี่ย 4.1 บาท เพิ่มเป็น 7.8 - 8.0 บาท/กก. (ที่มา Trademap, สมาคมคนกรีดยางและชาวสวนยางรายย่อย (ส.ค.ย.) และจากการคำนวณโดยวิจัยกรุงศรี)

19/ จีนใช้ยางพาราไปผลิตในอุตสาหกรรมยางล้อราว 76% ของปริมาณการใช้ยางพาราในจีนทั้งหมด รองลงมาเป็นผลิตภัณฑ์ อาทิ ถุงมือยาง หมอนยางพารา ถุงยางอนามัย ในสัดส่วน 12% และนำไปใช้ในการผลิตผลิตภัณฑ์ อาทิ สายพาน ท่อ รองเท้ายาง โช้คอัพ และอื่นๆ ในสัดส่วน 12% ตามลำดับ (ที่มา : xueqiu, DIPT)

20/ กรณีไม่มีการตัดต้นยางแบบถาวรและไม่มีความร่วมมือในการลดอุปทานยางพาราของประเทศผู้ผลิตยางพาราในเอเชีย

21/ ช่วงของโครงการส่งเสริมปลูกยางพารา 1 ล้านไร่ของรัฐบาลไทยในปี 2546-2556

22/ โดยทั่วไปต้นยางพาราจะเริ่มให้ผลผลิตน้ำยางสูงเมื่อมีอายุ 7 ปีขึ้นไป

23/ จากข้อมูลของ NOAA (National Oceanic and Atmospheric Administration) La Niña เกิดขึ้นล่าสุดในช่วงปี 2563-2565 ส่งผลให้ความน่าจะเป็นในการเกิดภาวะ El Niño ในปี 2566 มีค่อนข้างสูง ซึ่งวิจัยกรุงศรีคาดว่าจะคงอยู่ต่อเนื่อง 1-2 ปี

24/ เริ่มระบาดในไทยปี 2562 ถึงปัจจุบันปี 2565 การระบาดของโรคใบร่วงยางพาราสามารถพบทั้งสายพันธุ์เดิมและสายพันธุ์ใหม่ เกิดขึ้นได้ในทุกพันธุ์ของยางที่ปลูก ยากต่อการควบคุมโรคและป้องกันกำจัดโรค โดยสายพันธุ์โรคใบร่วงยางพาราในปัจจุบันเป็นเชื้อรา Pestalotiopsis sp. หรือเชื้อรา Colletotrichum sp. สามารถแพร่ระบาดได้โดยการพัดไปตามกระแสลม และน้ำฝน รวมถึงการเคลื่อนย้ายต้นพันธุ์ หรือวัสดุปลูกจากแปลงที่เกิดโรค ส่งผลให้การเติบโตของต้นยางพาราหยุดชะงัก และทำให้ปริมาณผลผลิตลดลงราว 30-50%

25/ มาตรการสนับสนุนรถยนต์ไฟฟ้า อาทิ มาตรการ Zero Emission สนับสนุนส่งเสริมการใช้รถ EV และการขยายฐานการผลิตในประเทศ มาตรการลดภาษีประจำปีสำหรับรถที่ขับเคลื่อนด้วยพลังงานไฟฟ้า พ.ศ. 2565 (รถที่ขับเคลื่อนด้วยพลังงานไฟฟ้าที่จดทะเบียน ระหว่างวันที่ 1 ตุลาคม 2565 ถึงวันที่ 30 กันยายน 2568) ลง 80%

26/ ในปี 2565 อัตราส่วนการใช้ยางธรรมชาติต่อยางสังเคราะห์ คาดว่าจะอยู่ที่ 49.0% เพิ่มขึ้นจากปี 2564 ที่ 47.7%

27/ ปัจจุบัน (มิถุนายน 2566) 8 รัฐในสหรัฐฯ (จาก 50 รัฐ) ได้ออกกฎหมายดังกล่าวสำหรับธุรกิจบริการร้านอาหารมีผลบังคับใช้ตั้งแต่ 1 มกราคม 2566 และอุตสาหกรรมการบริการทางการแพทย์เริ่มมีผลบังคับใช้ 1 มกราคม 2567 ทั้งนี้ สหรัฐฯมีการนำเข้าถุงมือยางธรรมชาติมากที่สุด และเป็นผู้นำเข้าถุงมือทั่วไปและถุงมือทางการแพทย์อันดับ 2 ของไทย (ที่มา : การยางแห่งประเทศไทย)

28/ คาดว่าจะเริ่มบังคับในปี พ.ศ. 2567 โดย สหภาพยุโรปจะกำหนดให้บริษัท EU ที่นำเข้าสินค้าที่เป็นสาเหตุหลักของการทำลายป่าตามที่ระบุในกฎหมายฯ จำนวน 7 รายการ ได้แก่ ไม้ วัว โกโก้ กาแฟ ปาล์มน้ำมัน ถั่วเหลือง และยางพารา จะต้องจัดทำรายงานหรือ Due Diligence Statement เพื่อยืนยันว่าได้ตรวจสอบและดำเนินมาตรการที่เหมาะสมเพื่อรับรองว่าสินค้าเหล่านั้นเป็นสินค้าที่ถูกต้องตามกฎหมายของประเทศผู้ผลิต และไม่มีส่วนเกี่ยวข้องกับการตัดไม้ทำลายป่า

29/ ภาครัฐเร่งพัฒนาปรับปรุงสวนยางพาราของไทยให้เข้าสู่ระบบมาตรฐานการจัดการสวนป่าไม้เศรษฐกิจอย่างยั่งยืน (มอก. 14061) ซึ่งครอบคลุมตั้งแต่การปลูก การดูแล ไปจนถึงการเก็บเกี่ยวผลผลิต และผลิตภัณฑ์ ตลอดจนการจัดการเพื่อรักษาและส่งเสริมสภาพความสมบูรณ์ของสวนป่าไม้ภายใต้แผนยุทธศาสตร์ยางพาราระยะ 20 ปี โดยสวนยางพาราที่ขึ้นทะเบียนไว้กับการยางแห่งประเทศไทย (กยท.) ทั่วประเทศทั้งหมดราว 20 ล้านไร่ จะต้องเป็นสวนยางพาราที่ได้มาตรฐานของประเทศไทย (มอก.14061) เพื่อรองรับตลาดยางพาราโลกที่ได้มีการนำมาตรการด้านสิ่งแวดล้อมมาใช้เป็นมาตรฐานในการรับซื้อยางและผลิตภัณฑ์ที่ทำมาจากยางพารา ซึ่งจะมีการใช้ระบบตรวจสอบแหล่งที่มาแบบย้อนกลับเข้ามาร่วมด้วย (ที่มา : การยางแห่งประเทศไทย)

30/ ราคาสารเคมีที่ใช้ในการแปรรูปยางดิบ/ยางแผ่นรมควันที่เพิ่มขึ้น ส่งผลกระทบต่อต้นทุนเกษตรกรทำให้เกษตรกรบางส่วนปรับลดการใส่ปุ๋ยต้นยางพารา ส่งผลให้น้ำยางสดมีค่าเปอร์เซ็นต์เนื้อยางแห้งลดลงจาก 30-35% อาจลดลงมาเหลือ 25-29%