EXECUTIVE SUMMARY

อุตสาหกรรมน้ำมันปาล์มมีแนวโน้มขยายตัว โดยในช่วงปี 2568-2569 อุปทานมีทิศทางเพิ่มขึ้นโดยได้ปัจจัยหนุนจาก (1) ผลผลิตต่อไร่ที่สูงขึ้นตามสภาพอากาศที่เอื้ออำนวยโดยเฉพาะภาคใต้ (2) เปอร์เซ็นต์น้ำมันที่สูงจากการเก็บเกี่ยวผลผลิตในช่วงอายุของต้นปาล์มที่เหมาะสม รวมทั้ง (3) แรงจูงใจในการเก็บเกี่ยวจากราคาผลปาล์มที่สูง อย่างไรก็ตาม อุปทานปาล์มน้ำมันและน้ำมันปาล์มโดยรวมมีทิศทางหดตัวในปี 2570 จากผลกระทบของปรากฏการณ์เอลนีโญ (El Niño) ที่คาดว่าจะกลับมา ส่วนอุปสงค์ในช่วงปี 2568-2570 คาดว่าจะเร่งตัวขึ้น โดยมีแรงขับเคลื่อนหลักมาจากความต้องการใช้ในประเทศ ได้แก่ (1) คำสั่งซื้อในอุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมอาหาร อุตสาหกรรมเคมีภัณฑ์และโอเลโอเคมิคอลที่จะฟื้นตัวตามภาวะเศรษฐกิจและภาคการท่องเที่ยว (2) ภาคขนส่งที่จะเติบโตตามการเร่งลงทุนโครงสร้างพื้นฐาน และ (3) มาตรการภาครัฐในการส่งเสริมการใช้ไบโอดีเซล โดยผู้ผลิตยานยนต์รายใหญ่มีแนวโน้มพัฒนาเครื่องยนต์ดีเซลเพื่อรองรับการใช้น้ำมันดีเซลที่มีสัดส่วนไบโอดีเซลสูงขึ้น อย่างไรก็ตาม การส่งออกอาจเติบโตได้ในอัตราไม่สูงนักแม้จะมีแรงหนุนจากประเทศคู่ค้าของอินโดนีเซียและมาเลเซียหันมานำเข้าจากไทยทดแทน โดยผลจากการจำกัดการส่งออกของประเทศคู่แข่งคาดว่าจะยังคงหนุนราคาน้ำมันปาล์มให้สูงต่อเนื่องจากปี 2567

มุมมองวิจัยกรุงศรี

ในช่วงปี 2568-2570 อุตสาหกรรมน้ำมันปาล์มโดยรวมมีทิศทางขยายตัว จากผลผลิตที่จะเพิ่มขึ้นตามสภาพอากาศที่เอื้ออำนวยจากปรากฎการณ์ลานีญา (La Niña) ทำให้ต้นปาล์มน้ำมันมีผลผลิตต่อไร่เพิ่มขึ้น ขณะที่ความต้องการใช้ในประเทศจะได้แรงหนุนจากกำลังซื้อในอุตสาหกรรมอาหาร เคมีภัณฑ์ โอเลโอเคมิคอล และไบโอดีเซล ทำให้ระดับราคาผลปาล์มสดมีแนวโน้มปรับสูงขึ้น เอื้อต่อผลประกอบการและความสามารถในการทำกำไรของธุรกิจ อย่างไรก็ตาม ธุรกิจยังมีความเสี่ยงจากมาตรการกีดกันที่ไม่ใช่ภาษีที่เข้มงวดมากขึ้น การแข่งขันแย่งชิงวัตถุดิบจากโรงงานสกัด รวมทั้งกำลังการผลิตส่วนเกินที่คาดว่าจะยังคงสูง

-

เกษตรกรปาล์มน้ำมัน: คาดว่ารายได้มีแนวโน้มดีขึ้น ตามผลผลิตที่เพิ่มขึ้น อุปสงค์ในประเทศที่ฟื้นตัว และราคาที่ได้แรงหนุนจากมาตรการของภาครัฐ อย่างไรก็ตาม เกษตรกรยังมีปัจจัยเสี่ยงจากโรคระบาดที่อาจส่งผลต่อผลผลิตต่อไร่ และต้นทุนราคาปุ๋ยที่ยังทรงตัวสูง

-

โรงสกัดน้ำมันปาล์มดิบ: คาดว่าผลประกอบการมีแนวโน้มทยอยเติบโต ตามแรงหนุนของตลาดในประเทศที่ฟื้นตัว การเพิ่มขึ้นของนักท่องเที่ยว การขยายตัวของภาคขนส่งเชิงพาณิชย์ และมาตรการสนับสนุนการใช้ไบโอดีเซลของภาครัฐ อย่างไรก็ตาม ที่ผ่านมากำลังการผลิตโดยรวมของโรงสกัดส่วนใหญ่สูงกว่าปริมาณผลปาล์มสดที่ออกสู่ตลาด ทำให้เกิดการแข่งขันแย่งชิงวัตถุดิบ ส่งผลกระทบต่อต้นทุนการผลิตและกดดันโอกาสในการทำกำไรของธุรกิจ โดยเฉพาะโรงงานสกัดน้ำมันปาล์มดิบรายย่อยที่ไม่มีเครือข่ายเชื่อมโยงกับโรงกลั่นน้ำมันหรืออุตสาหกรรมต่อเนื่อง อาทิ น้ำมันปาล์มบริสุทธิ์ น้ำมันไบโอดีเซล ผลิตภัณฑ์กลุ่มโอเลโอเคมิคอล (Oleochemicals)1/ หรือผลิตภัณฑ์พลอยได้จากการผลิต อาทิ กลีเซอรีนบริสุทธิ์2/ สารเปลี่ยนสถานะ (Phase Change Material : PCM)3/ แฟตตี้แอลกอฮอล์ (Fatty Alcohols)4/

-

โรงกลั่นน้ำมันปาล์มบริสุทธิ์: ผลประกอบการยังมีแนวโน้มเติบโตดี จากความต้องการใช้น้ำมันปาล์มดิบเพื่อกลั่นเป็นน้ำมันปาล์มบริสุทธิ์ที่มีแนวโน้มเติบโต 3.0%-4.0% จากแนวโน้มอุตสาหกรรมอาหารที่น่าจะเติบโตต่อเนื่องตามทิศทางธุรกิจท่องเที่ยว โรงแรม และร้านอาหาร รวมถึงอุตสาหกรรมโอเลโอเคมิคอลที่คาดว่าจะมีความต้องการใช้น้ำมันปาล์มดิบ/ไขมันปาล์ม (ได้จากกระบวนการสกัดบริสุทธิ์) เพิ่มขึ้นตามทิศทางการฟื้นตัวของการบริโภคสินค้าในอุตสาหกรรมต่อเนื่อง อาทิ ผงซักฟอก สบู่ ยา และเครื่องสำอาง

-

ผู้ค้าพืชน้ำมันที่ใช้ในการผลิตน้ำมันพืช (ลานเทปาล์มน้ำมัน): รายรับมีแนวโน้มสูงขึ้นตามปริมาณผลปาล์มสดที่มีทิศทางขยายตัว จากผลของปรากฏการณ์ลานีญา ประกอบกับผู้ประกอบการลานเทยังมีอำนาจการต่อรองสูงกว่าเกษตรกรปาล์มน้ำมันซึ่งส่วนใหญ่เป็นรายย่อยที่จำเป็นต้องพึ่งพาการขายผลปาล์มน้ำมันผ่านลานเท

ข้อมูลพื้นฐาน

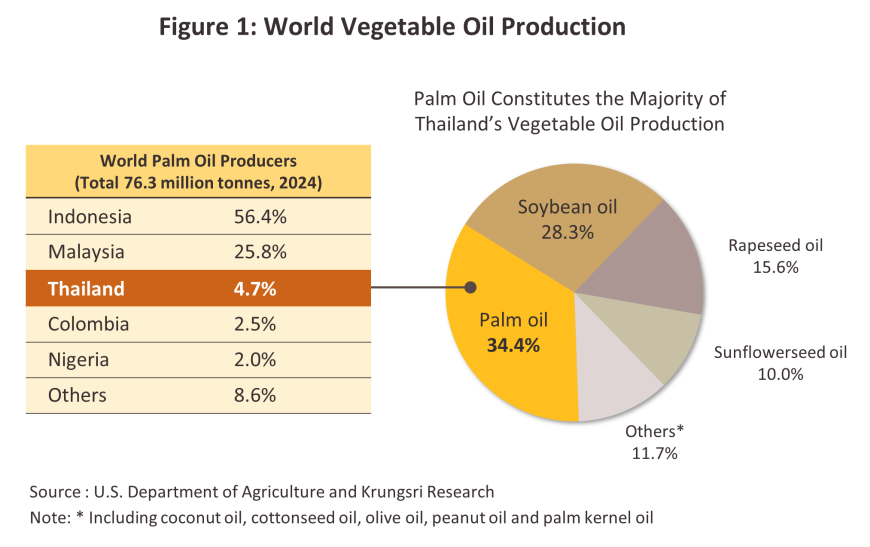

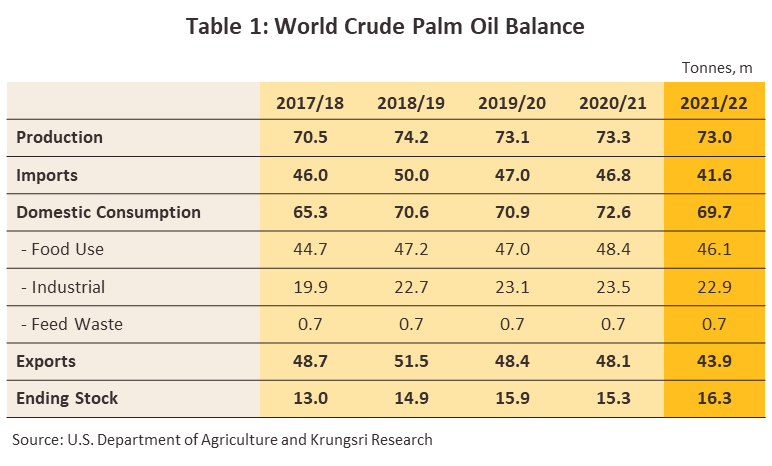

น้ำมันปาล์ม5/ เป็นน้ำมันจากพืชที่มีต้นทุนการผลิตต่ำกว่าน้ำมันจากพืชชนิดอื่นๆ อาทิ น้ำมันถั่วเหลือง น้ำมันเรปซีด (Rapeseed) น้ำมันจากเมล็ดดอกทานตะวัน น้ำมันมะพร้าว และน้ำมันมะกอก ส่วนหนึ่งเนื่องจากผลผลิตน้ำมันต่อไร่ของผลปาล์มสดสูงกว่าพืชให้น้ำมันชนิดอื่นถึง 5-10 เท่า6/ โดยปี 2567 การผลิตและการบริโภคน้ำมันปาล์มทั่วโลกมีปริมาณ 76.3 ล้านตัน และ 75.1 ล้านตัน หรือคิดเป็นสัดส่วน 34.4% และ 34.6%ของปริมาณการผลิตและการบริโภคน้ำมันจากพืชทุกชนิดโดยรวมตามลำดับ แหล่งผลิตน้ำมันปาล์มที่สำคัญอยู่ในภูมิภาคอาเซียน โดยประเทศผู้ผลิตและส่งออกรายใหญ่ที่มีบทบาทกำหนดทิศทางราคาในตลาดโลก คือ อินโดนีเซียและมาเลเซีย มีผลผลิตน้ำมันปาล์มดิบ 43.0 ล้านตัน และ 19.7 ล้านตัน ตามลำดับ ด้วยสัดส่วนรวมกัน 82.2% ของผลผลิตโลก และมีสัดส่วนส่งออกรวมกัน 86.6% ของปริมาณส่งออกน้ำมันปาล์มดิบในตลาดโลก ส่วนประเทศผู้นำเข้าน้ำมันปาล์มดิบที่สำคัญ ได้แก่ อินเดีย (สัดส่วน 20.7% ของปริมาณนำเข้ารวมในตลาดโลก) จีน (10.2%) สหภาพยุโรป (8.9%) และปากีสถาน (7.2%) ในช่วง 5 ปีที่ผ่านมา (2563-2567) ความต้องการใช้น้ำมันปาล์มดิบจากทั่วโลก (เพื่อบริโภคและผลิตเป็นเชื้อเพลิง) เพิ่มขึ้นเฉลี่ย 1.5% ต่อปี ขณะที่ปริมาณการผลิตน้ำมันปาล์มดิบเพิ่มขึ้นเฉลี่ยเพียง 1.1% ต่อปี อย่างไรก็ตาม ปริมาณน้ำมันปาล์มดิบคงเหลือสะสม ณ สิ้นปี 2567 ยังคงสูงอยู่ที่ 15.9 ล้านตัน (ภาพที่ 1 และตารางที่ 1)

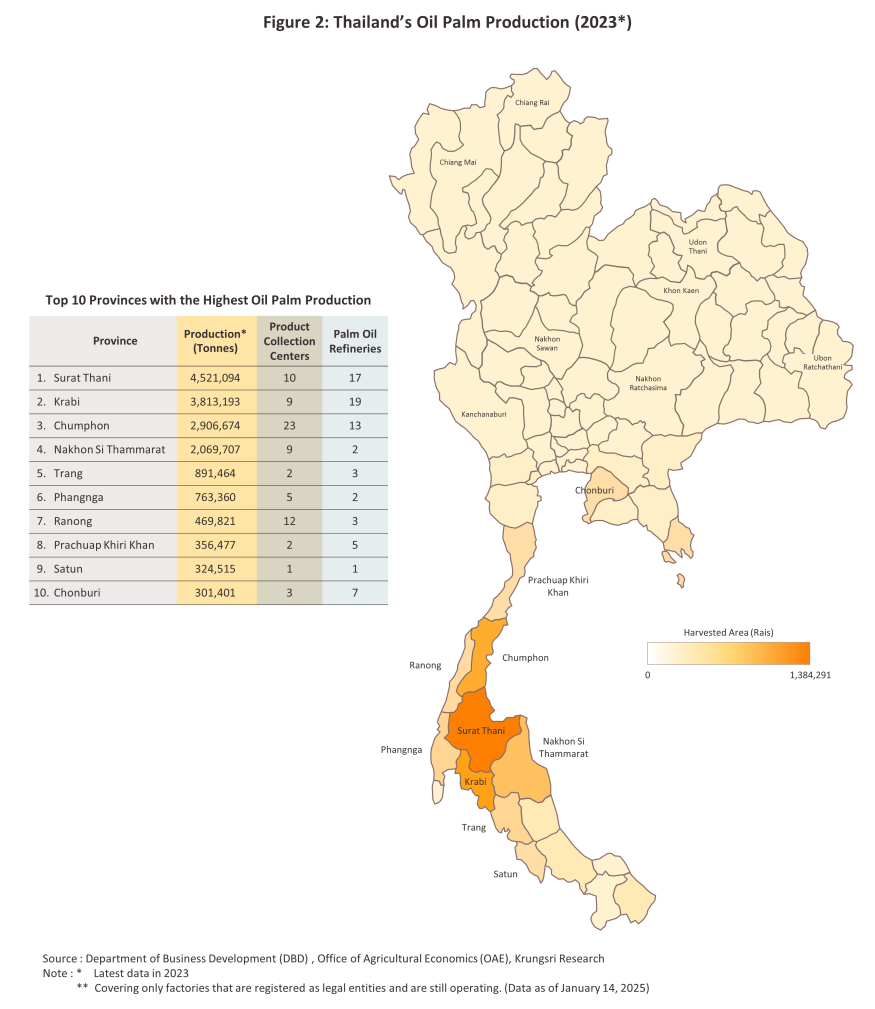

ในปี 2567 แม้ว่าประเทศไทยมีผลผลิตน้ำมันปาล์มสูงเป็นอันดับ 3 ของโลก แต่คิดเป็นสัดส่วนน้อยเพียง 4.7% ของผลผลิตน้ำมันปาล์มโลก จึงยังไม่มีบทบาทกำหนดทิศทางราคา โดยพื้นที่ปลูกปาล์มน้ำมันที่ให้ผลผลิต (Harvested Area) อยู่ที่ 6.3 ล้านไร่ (+1.5%) ให้ผลผลิตปาล์มน้ำมัน 18.6 ล้านตัน (+1.9%)7/ สามารถสกัดน้ำมันปาล์มดิบได้ราว 3.3 ล้านตัน (-1.6%) ทั้งนี้ พื้นที่ปลูกปาล์มน้ำมันและโรงงานสกัดน้ำมันปาล์มดิบของไทยส่วนใหญ่อยู่ในภาคใต้8/ คิดเป็นสัดส่วน 85.9% ของพื้นที่เก็บเกี่ยวปาล์มน้ำมันทั่วประเทศ (Harvested Area*) โดยเฉพาะในจังหวัดสุราษฎร์ธานี กระบี่ และชุมพร (สัดส่วนรวมกันเกือบ 57.4%*) ที่เหลือกระจายปลูกในภาคกลาง ภาคตะวันออกเฉียงเหนือ และภาคเหนือ ตามลำดับ (ภาพที่ 2) (ที่มา: สำนักงานเศรษฐกิจการเกษตรและกรมการค้าภายใน)

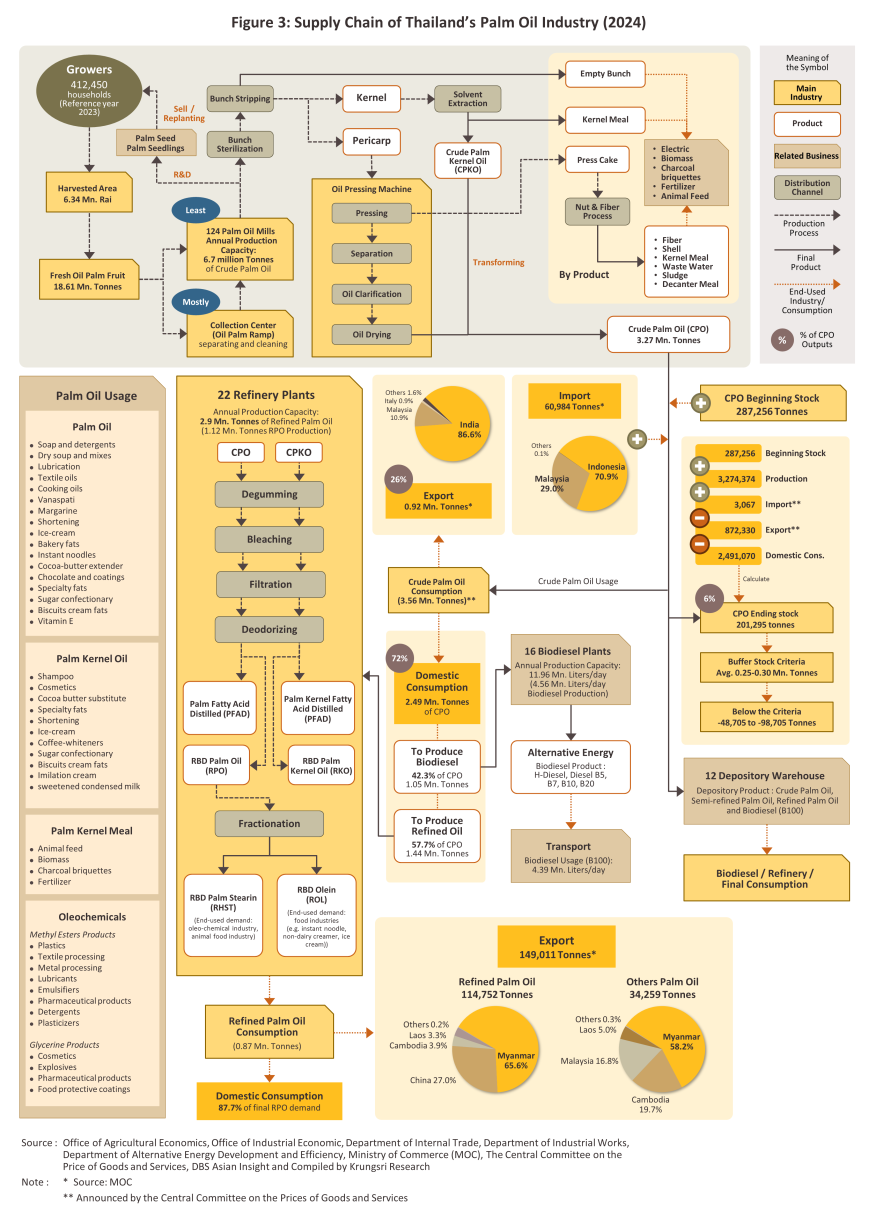

อุตสาหกรรมน้ำมันปาล์มของไทยมีจุดแข็งจากการมีห่วงโซ่การผลิตที่ครบวงจร (ภาพที่ 3) ประกอบด้วย

-

เกษตรกรผู้ปลูกปาล์มน้ำมัน (อุตสาหกรรมขั้นต้น) มีจำนวนประมาณ 4.1 แสนครัวเรือนทั่วประเทศ ส่วนใหญ่เป็นรายย่อย สำหรับเกษตรกรรายใหญ่มักมีการลงทุนโรงงานสกัดน้ำมันปาล์มดิบเป็นของตนเอง

-

โรงสกัดน้ำมันปาล์มดิบ (อุตสาหกรรมขั้นกลาง) มีจำนวน 124 แห่ง (ที่มา : กรมการค้าภายใน) มีเครื่องจักรที่ให้กำลังการผลิตน้ำมันปาล์มดิบในประเทศราว 6.7 ล้านตัน/ปี (สำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.)) โดยผู้ผลิตรายใหญ่มักมีการขยายการลงทุนสวนปาล์ม เพาะพันธุ์ รวมถึงพัฒนาสายพันธุ์ปาล์มควบคู่ไปด้วย โรงสกัดน้ำมันปาล์มดิบมักนำผลผลิตที่เหลือจากการสกัดน้ำมันปาล์มมาใช้ประโยชน์อื่นๆ อาทิ กากปาล์มใช้ผลิตอาหารสัตว์ ทะลายปาล์มเปล่า เส้นใย และกะลาปาล์มใช้เป็นเชื้อเพลิง ปุ๋ยชีวภาพ และผลิตไฟฟ้า เป็นต้น

-

โรงกลั่นน้ำมันปาล์มบริสุทธิ์ (อุตสาหกรรมขั้นปลาย) มีจำนวน 22 แห่ง กำลังการผลิตโดยรวมอยู่ที่ประมาณ 3.0 ล้านตัน/ปี (สศอ.) ผู้ประกอบการรายใหญ่มักลงทุนในธุรกิจอื่นที่เกี่ยวข้องในห่วงโซ่อุปทานด้วย อาทิ โรงสกัดน้ำมันปาล์มดิบ และธุรกิจผลิตน้ำมันพืช

-

อุตสาหกรรมอื่นที่เกี่ยวเนื่องช่วยดูดซับอุปทานส่วนเกินในตลาด อาทิ อุตสาหกรรมไบโอดีเซล (B100) อุตสาหกรรมอาหาร อุตสาหกรรมเคมีภัณฑ์ และอุตสาหกรรมโอเลโอเคมิคอล (Oleochemicals) ซึ่งใช้เป็นวัตถุดิบในกลุ่มสินค้าเครื่องสำอางและผลิตภัณฑ์ประเภททำความสะอาดต่างๆ ในชีวิตประจำวัน

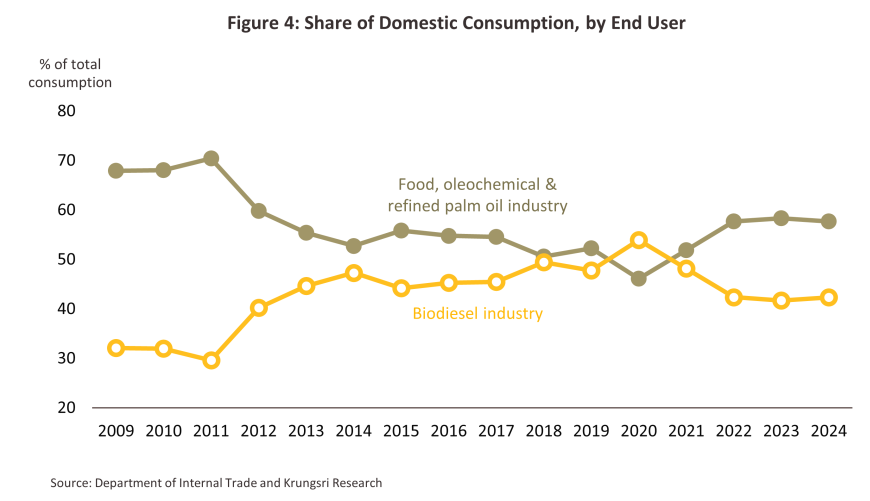

ในปี 2567 ผลผลิตน้ำมันปาล์มดิบส่วนใหญ่ใช้บริโภคภายในประเทศด้วยสัดส่วนประมาณ 72% ของผลผลิตทั้งหมด (ภาพที่ 3) โดย

-

ใช้กลั่นเป็นน้ำมันปาล์มบริสุทธิ์ (สัดส่วน 58% ของปริมาณการใช้น้ำมันปาล์มดิบในประเทศ ภาพที่ 4) เพื่อนำไปใช้ใน (1) อุตสาหกรรมอาหาร อาทิ ขนมขบเคี้ยว บะหมี่กึ่งสำเร็จรูป นมข้นหวาน ครีมเทียม มาการีน เนยขาว ไอศกรีม ผลิตภัณฑ์อาหารเสริม รวมถึงอุตสาหกรรมเคมีภัณฑ์และอุตสาหกรรมโอเลโอเคมิคอล และ (2) ใช้ในการผลิตสินค้าอื่นๆ เช่น สบู่ เครื่องสำอาง แชมพู น้ำมันหล่อลื่น เป็นต้น (ภาพที่ 3)

-

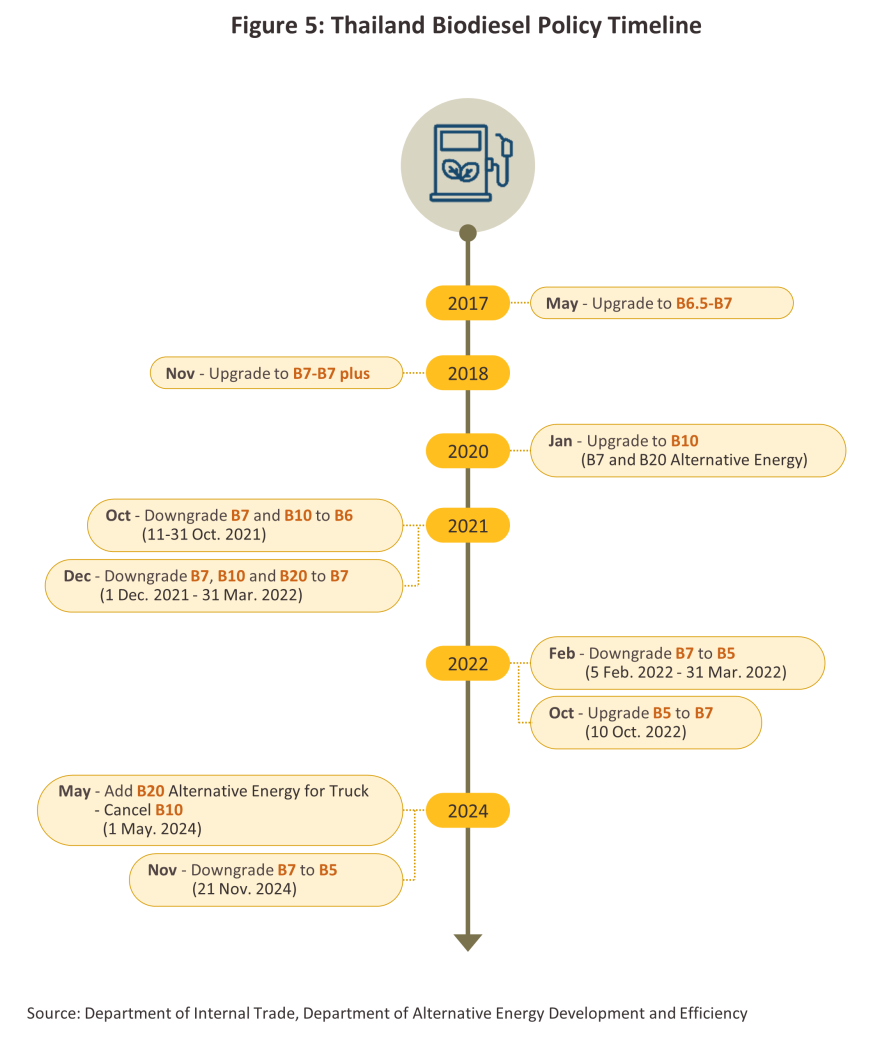

ใช้เป็นวัตถุดิบในอุตสาหกรรมไบโอดีเซลหรือ B100 (สัดส่วน 42%) เพื่อนำไปผสมเป็นน้ำมันเชื้อเพลิงสำหรับยานยนต์ โดยทางการจะปรับอัตราส่วนผสม B100 ในน้ำมันดีเซลให้สอดคล้องกับผลผลิตน้ำมันปาล์มดิบในแต่ละช่วงเวลา (เช่น ปี 2564 ปรับลดจาก B10 เป็น B7 และปรับลดจาก B7 เป็น B59/ ในปี 2565 จากผลของราคาน้ำมันปาล์มในประเทศที่สูงขึ้นมาก และสต๊อกในประเทศที่ลดลง ต่อมาในปี 2566 ปรับเพิ่มจาก B5 กลับมาเป็น B7 จากภาวะอุปทานส่วนเกินของน้ำมันปาล์มดิบที่ค่อนข้างสูง (ภาพที่ 5))

ในปี 2567 ไทยส่งออกน้ำมันปาล์มดิบประมาณ 26% ของผลผลิตน้ำมันปาล์มดิบทั้งหมด โดยปริมาณการส่งออกของแต่ละปีขึ้นอยู่กับผลผลิตส่วนเกินในแต่ละช่วงเวลา ซึ่งภาครัฐจะมีมาตรการหรือโครงการส่งเสริมการส่งออกน้ำมันปาล์มดิบเพื่อบรรเทาภาวะอุปทานส่วนเกินในประเทศเป็นระยะ เช่นเดียวกับการนำเข้าเฉพาะในช่วงที่เกิดปัญหาการขาดแคลนอุปทานภายในประเทศ เช่น ช่วงที่สต๊อกน้ำมันปาล์มดิบต่ำกว่าระดับสินค้าคงคลังสำรอง (Buffer Stock) ซึ่งทางการกำหนดที่ระดับประมาณ 2.5-3.0 แสนตัน10/ โดย ณ สิ้นปี 2567 ไทยมีสต๊อกคงเหลือที่ 2.0 แสนตัน คิดเป็น 6% ของผลผลิตน้ำมันปาล์มดิบทั้งหมด ซึ่งระดับสต๊อกน้ำมันปาล์มในประเทศมีผลต่อระดับราคาค่อนข้างมาก

-

ราคารับซื้อผลปาล์มสด11/ คณะกรรมการกลางว่าด้วยราคาสินค้าและบริการ (กกร.) (สังกัดกรมการค้าภายใน กระทรวงพาณิชย์) จะกำหนดราคาแบบคละเกรดตามเปอร์เซ็นต์น้ำมันที่ได้ตกลงรับซื้อในแต่ละช่วง ซึ่งตั้งแต่ปี 2560 กำหนดให้โรงสกัดน้ำมันปาล์มดิบรับซื้อผลปาล์มสดจากเกษตรกรในเปอร์เซ็นต์น้ำมันที่ 18% ขึ้นไป เพื่อพัฒนาคุณภาพน้ำมันปาล์ม โดยการเก็บเกี่ยวผลปาล์มที่สุกจะทำให้ได้เปอร์เซ็นต์น้ำมันสูงขึ้น และช่วยให้เกษตรกรขายผลปาล์มสดได้ในราคาสูงขึ้น

-

ราคารับซื้อน้ำมันปาล์มดิบ (Crude Palm Oil: CPO) จะขึ้นอยู่กับต้นทุนวัตถุดิบ (ผลปาล์มสดในประเทศ) และทิศทางราคาน้ำมันปาล์มดิบในตลาดโลก

-

ราคาขายปลีกน้ำมันปาล์มบริสุทธิ์บรรจุขวด ผันแปรตามกลไกตลาดและต้นทุนการผลิต หลังจากที่กรมการค้าภายในกำหนดให้ราคาน้ำมันปาล์มบรรจุขวดลอยตัวตั้งแต่เดือนกุมภาพันธ์ 256212/

สถานการณ์ที่ผ่านมา

ปี 2567 อุปทานน้ำมันปาล์มของไทยเพิ่มสูงขึ้น โดยผลผลิตเร่งตัวจากระดับราคาที่ยังคงจูงใจ ด้านการจำหน่ายขยายตัวได้ตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจโดยเฉพาะภาคท่องเที่ยวที่มีจำนวนนักท่องเที่ยวเพิ่มขึ้นอย่างต่อเนื่อง หนุนความต้องการใช้น้ำมันเชื้อเพลิงในธุรกิจเดินทางและขนส่งสินค้าเชิงพาณิชย์ อย่างไรก็ตาม ระดับราคาผลปาล์มที่สูงขึ้นส่งผลต่อต้นทุนการผลิตน้ำมันปาล์มบริสุทธิ์ และกดดันให้การบริโภคในภาคครัวเรือนหดตัว ขณะที่การส่งออกขยายตัวได้เล็กน้อยจากความต้องการของมาเลเซียที่เป็นตลาดหลัก

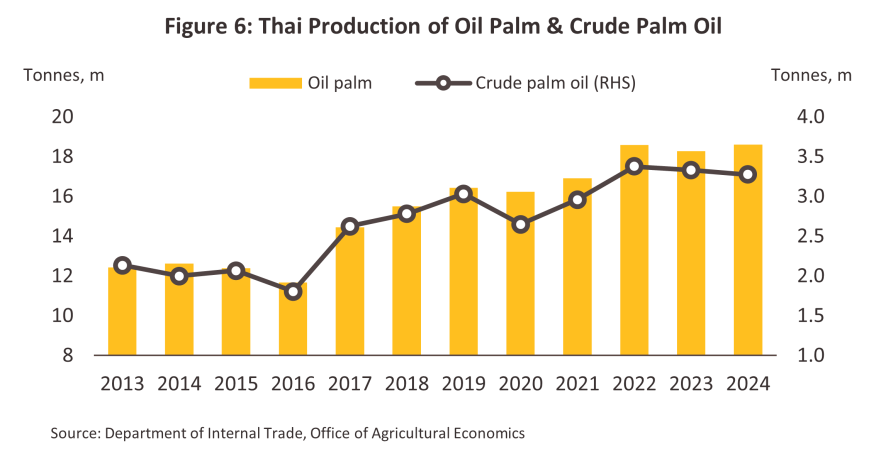

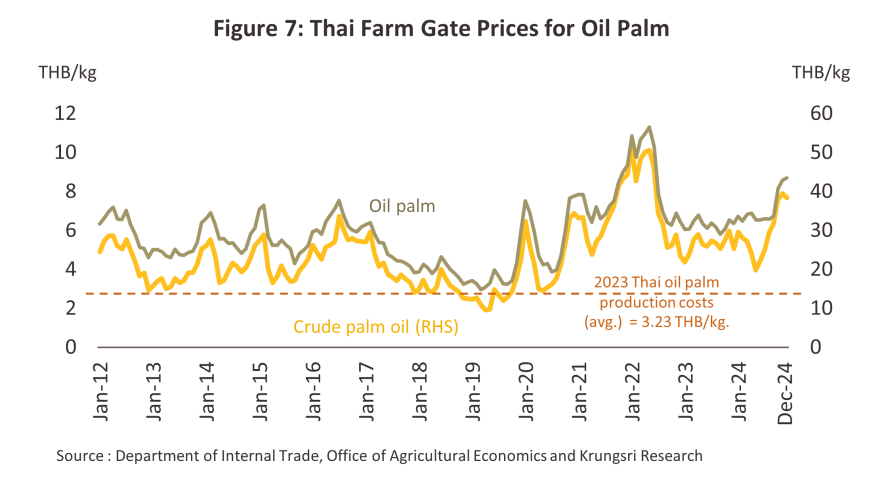

- ผลผลิตปาล์มสดและน้ำมันปาล์มดิบของไทยอยู่ในระดับสูงสุดเป็นประวัติการณ์ (ภาพที่ 6) จากการประเมินของสำนักงานเศรษฐกิจการเกษตรประเมิน พื้นที่ปลูกปาล์มน้ำมันที่ให้ผลผลิตอยู่ที่ 6.34 ล้านไร่ (+1.5%) ในปี 2567 โดยให้ผลผลิตปาล์มสดสูงสุดที่ 18.6 ล้านตัน (+1.9%) เทียบกับ 18.3 ล้านตันในปี 2566 ตามการเร่งเก็บเกี่ยวผลผลิตจาก (1) ความกังวลด้านผลกระทบของปรากฏการณ์เอลนีโญ (El Niño) ในช่วงครึ่งแรกของปี (2) ต้นปาล์มน้ำมันที่ปลูกในช่วงก่อนปี 2564 ทยอยให้ผลผลิตเข้าสู่ตลาด (3) ระดับราคาที่จูงใจให้เกษตรกรเร่งบำรุงรักษาต้นปาล์มและเก็บเกี่ยวผลปาล์มให้ตรงตามเกณฑ์มาตรฐาน และ (4) มาตรการกำหนดราคารับซื้อขั้นต่ำที่จูงใจของภาครัฐ13/ โดยราคาผลปาล์มสดเฉลี่ยทั้งปีปรับสูงขึ้นถึง 5.9 บาท/กก. (+11.4%) สูงกว่าต้นทุนเฉลี่ยที่ 3.2 บาท/กก. (ภาพที่ 7) นำไปผลิตน้ำมันปาล์มดิบ (Crude Palm Oil: CPO) ได้ถึง 3.27 ล้านตัน ซึ่งปรับลดลงเล็กน้อย -1.6% จาก 3.33 ล้านตันในปี 2566 (ตารางที่ 2) ตามสภาพอากาศที่ร้อน แห้งแล้ง และปริมาณฝนที่น้อยกว่าปกติในช่วงครึ่งปีแรกจากผลปรากฏการณ์เอลนีโญ (El Niño) ทำให้ผลปาล์มบางส่วนขาดน้ำ ผลฝ่อเล็กลง หรือปาล์มสุกแดด14/ และโรคลำต้นเน่าจากเชื้อราการ์โนเดอร์มา ส่งผลให้คุณภาพและเปอร์เซ็นต์น้ำมันของทะลายปาล์มเฉลี่ยทั้งปีเหลือ 17.7% ลดลง -3.2%

- สต๊อกน้ำมันปาล์มดิบของไทย17/ ณ สิ้นเดือนธันวาคม 2567 อยู่ที่ 2.0 แสนตัน ลดลง -29.9% ตามการขยายตัวของปริมาณการใช้ไบโอดีเซล ส่งผลให้ราคาผลปาล์มและน้ำมันปาล์มปรับสูงขึ้น

-

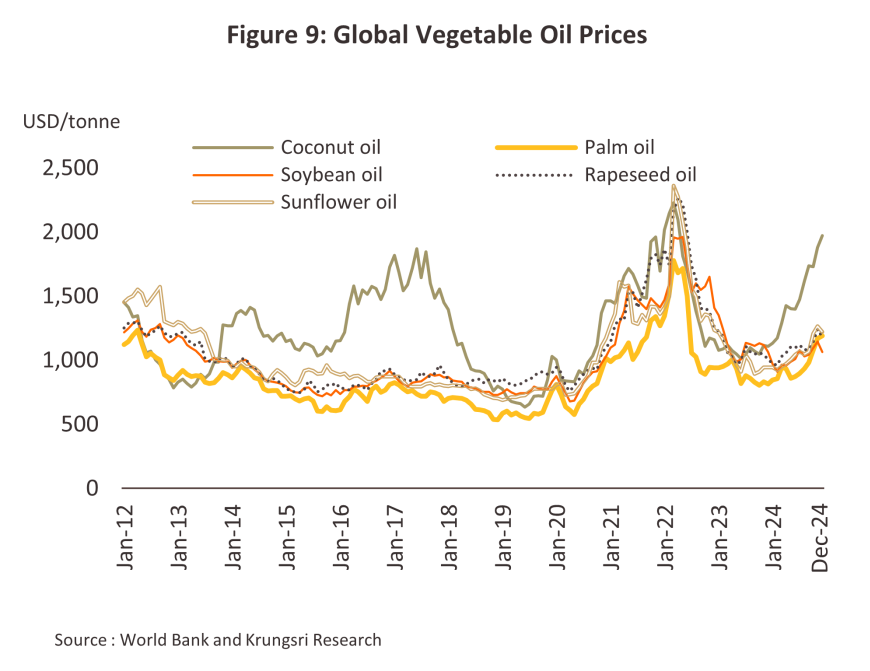

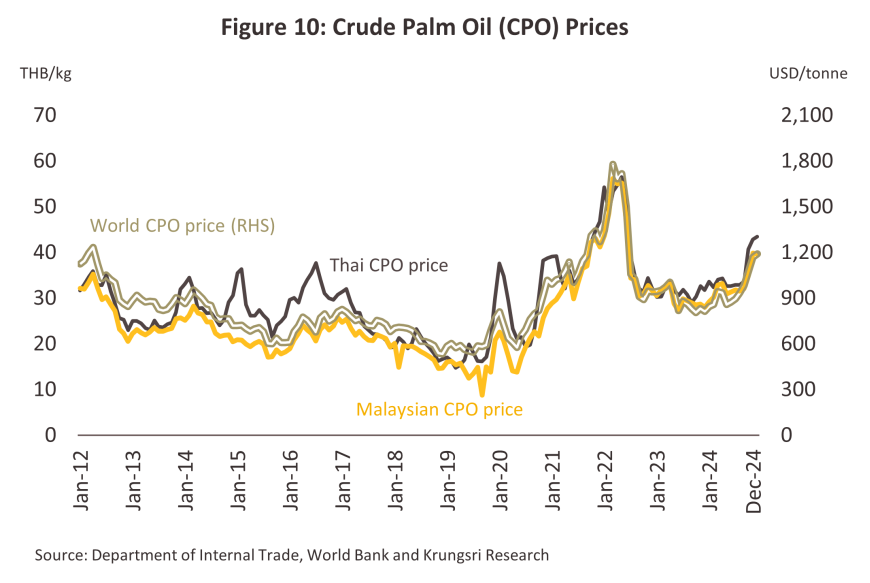

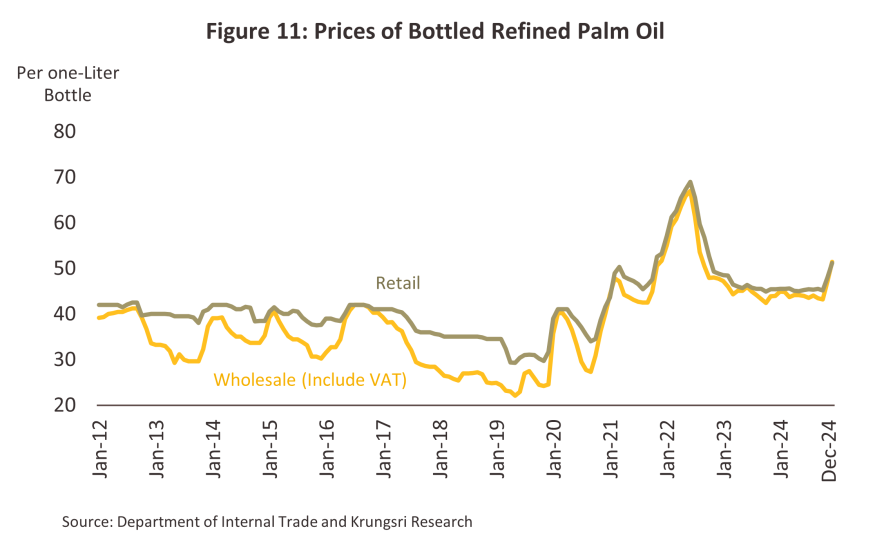

โดยราคาผลปาล์มสดเฉลี่ยทยอยปรับสูงขึ้นจากระดับ 5.9 บาท/กก. ในเดือนมกราคม 2567 เป็น 7.7 บาท/กก. ในเดือนธันวาคม 2567 ตามราคารับซื้อของโรงงานสกัดน้ำมันปาล์ม18/ และราคาประกาศของสำนักนโยบายและแผนพลังงาน (สนพ.) โดยราคาผลปาล์มสดเฉลี่ยทั้งปี 2567 เพิ่มขึ้น 11.4% สะท้อนต้นทุนน้ำมันปาล์มดิบที่ปรับเพิ่มขึ้น ผลักดันให้ราคาน้ำมันปาล์มดิบเฉลี่ยทยอยเพิ่มขึ้นจาก 33.6 บาท/กก. ในเดือนมกราคม 2567 เป็น 43.4 บาท/กก. ในเดือนธันวาคม 2567 โดยราคาน้ำมันปาล์มดิบเฉลี่ยทั้งปี 2567 เพิ่มขึ้น 13.5% (ภาพที่ 10) ด้านราคาขายปลีกน้ำมันปาล์มสำเร็จรูปบรรจุขวด 1 ลิตร อยู่ที่ 45.5 บาท/ขวด ในเดือนมกราคม 2567 และทยอยขยับเพิ่มขึ้นเป็น 51.2 บาทต่อขวด ในเดือนธันวาคม 2567 (ภาพที่ 11) เช่นเดียวกับราคาส่งออกผลิตภัณฑ์น้ำมันปาล์มทั้งปีเฉลี่ยที่ปรับเพิ่มขึ้น 6.1% สอดคล้องกับทิศทางของราคาน้ำมันปาล์มในตลาดโลกที่ปรับเพิ่มอย่างต่อเนื่องอยู่ที่ 963 ดอลลาร์สหรัฐ/ตัน (+8.7%) ตามการลดลงของสต๊อกน้ำมันปาล์มโลก จากการใช้ที่เพิ่มขึ้นในภาคอุตสาหกรรม (+2.9%) และอาหาร (+0.3%) โดยเฉพาะประเทศอินโดนีเซียที่ความต้องการใช้เร่งตัว 13.4% และ 5.0% ตามลำดับ

-

โดยผลของสต๊อกในประเทศของไทยที่มีทิศทางลดลงและราคาในประเทศที่ปรับตัวสูงขึ้น ทำให้ภาครัฐ (คณะกรรมการบริหารนโยบายพลังงาน : กบง.) เห็นชอบปรับลดสูตรผสมน้ำมันไบโอดีเซล (B100) จากปัจจุบัน B7 เป็น B5 ในเดือนพฤศจิกายน 2567 เพื่อรักษาเสถียรภาพของระดับสต๊อกในการพยุงราคาไม่ให้เร่งตัวสูง

แนวโน้มอุตสาหกรรม

ปี 2568-2570 คาดว่าผลผลิตปาล์มน้ำมันและน้ำมันปาล์มดิบของไทยจะขยายตัว 1.0-2.0% และ 2.5-3.5% ต่อปี ตามลำดับ

-

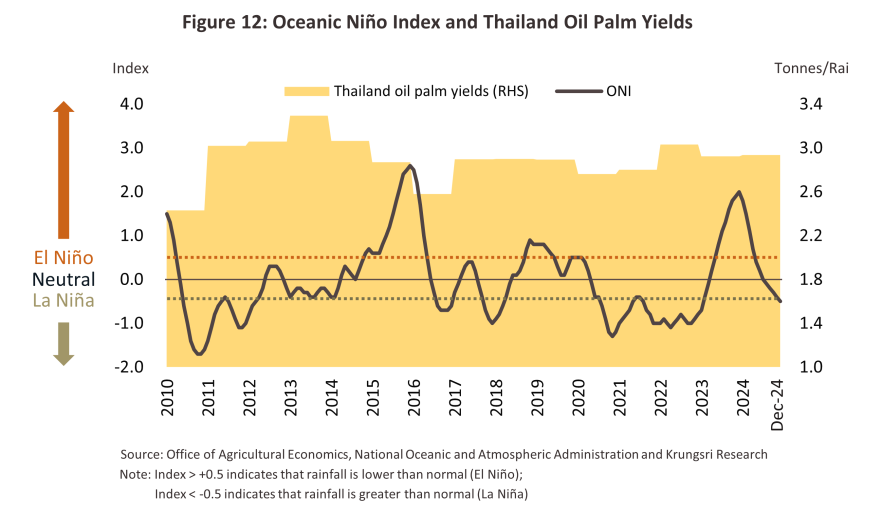

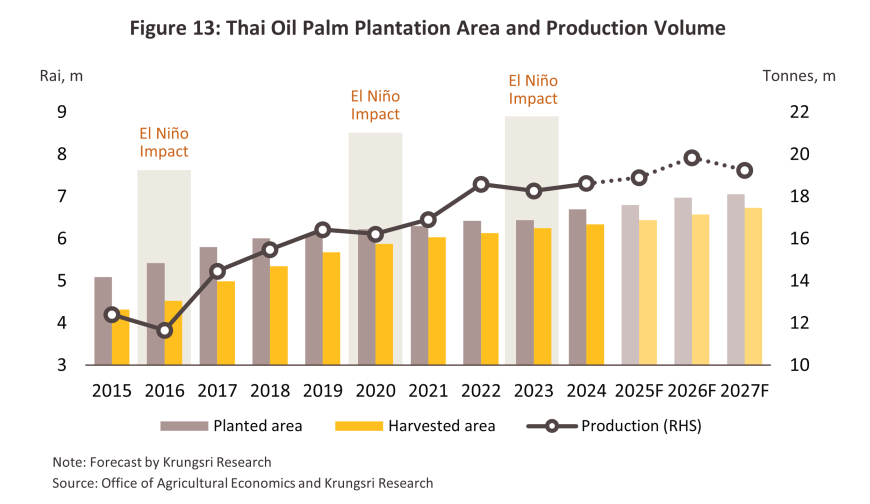

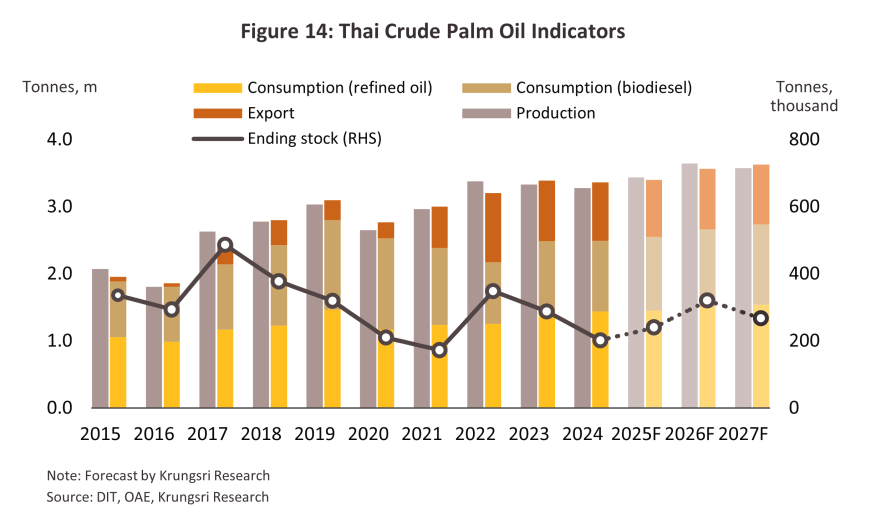

ในช่วงปี 2568-2569 อุปทานผลปาล์มคาดว่าจะขยายตัว 2.5-3.5% ต่อปี ผลจาก (1) ประเทศไทยมีแนวโน้มเข้าสู่ปรากฏการณ์ลานีญา (La Niña) (ภาพที่ 12) ซึ่งคาดว่าจะส่งผลให้สภาพอากาศเอื้ออำนวยและกระตุ้นผลผลิตต่อไร่ (Yield) มีทิศทางเพิ่มขึ้นต่อเนื่องราว 1-2 ปี (2568-2569) (2) พื้นที่เพาะปลูก (Planted Area) มีแนวโน้มเพิ่มขึ้น 1.5-2.5% ต่อปี เฉลี่ยปีละ 1-2 แสนไร่ และปัจจุบันต้นปาล์มน้ำมันที่ปลูกในปี 2565 เริ่มให้ผลผลิต โดยรุ่นที่ปลูกช่วงก่อนหน้าเข้าสู่เกณฑ์อายุที่ให้ผลผลิตต่อไร่สูง19/ เริ่มมีจำนวนมากขึ้น (3) ราคาโดยรวมที่ยังคงจูงใจให้เกษตรกรบำรุงรักษาและเก็บเกี่ยวผลผลิต ทั้งนี้ วิจัยกรุงศรีคาดว่าปริมาณผลปาล์มสดที่เพิ่มขึ้นจะทำให้ปริมาณน้ำมันปาล์มดิบในปี 2568-2569 ขยายตัวเฉลี่ย 5.0-6.0% ต่อปี (ภาพที่ 13) อย่างไรก็ตาม ในปี 2570 อุปทานปาล์มน้ำมันมีแนวโน้มกลับมาหดตัว แรงฉุดจากปรากฎการณ์เอลนีโญที่คาดว่าจะกลับมา ทำให้ปริมาณผลผลิตและอัตราผลผลิตต่อไร่ลดลง โดยคาดว่าผลผลิตผลปาล์มสดจะหดตัวในอัตรา -2.0% ถึง -3.0% ส่งผลให้ปริมาณน้ำมันปาล์มดิบของไทยปรับลดลงเฉลี่ย -1.5% ถึง -2.5% (ภาพที่ 14)

-

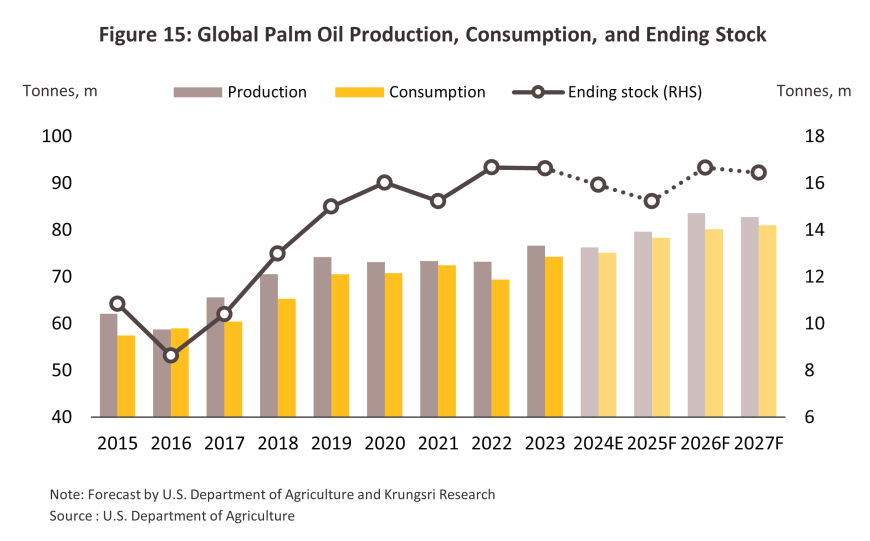

อุปทานน้ำมันปาล์มดิบของโลกปี 2568-2570 มีแนวโน้มทยอยเพิ่มขึ้น 2.5-3.5% ต่อปี ตามทิศทางของผลผลิตปาล์มน้ำมันโลกที่คาดว่าจะเร่งตัวสูงราว 4.0-5.0% ต่อปีในช่วงปี 2568-2569 อานิสงส์จากสภาพอากาศที่เอื้ออำนวยจากปรากฎการณ์ลานีญาทำให้ต้นปาล์มน้ำมันมีผลผลิตต่อไร่เพิ่มขึ้น แต่จะกลับมาหดตัวเฉลี่ย -0.5% ถึง -1.5% จากปรากฏการณ์เอลนีโญที่คาดว่าจะทำให้เกิดภัยแล้งในปี 2570 (ภาพที่ 15) อย่างไรก็ตาม แนวโน้มผลผลิตของโลกอาจขยายตัวได้จำกัดจากผลกระทบของ (1) ปัญหาการขาดแคลนแรงงานเก็บเกี่ยวผลปาล์มสดในประเทศอินโดนีเซียและมาเลเซียซึ่งเป็นผู้ผลิตสำคัญ (2) การสนับสนุนเพิ่มสัดส่วนการใช้น้ำมันปาล์มเพื่อเป็นพลังงานทดแทนภายในประเทศคู่แข่ง20/ ทั้งจากกระแสอนุรักษ์สิ่งแวดล้อม และการลดพึ่งพาเชื้อเพลิงนำเข้าเพื่อเลี่ยงความเสี่ยงจากปัญหาภาวะผันผวนของราคาน้ำมันดิบโลกภายใต้ความขัดแย้งเชิงภูมิรัฐศาสตร์ และสงครามการค้าระหว่างสหรัฐฯ และจีนที่มีทิศทางรุนแรง อาจเป็นเหตุให้คู่แข่งบางประเทศยังคงนโยบายจำกัดการส่งออกเป็นระยะๆ เพื่อรักษาความมั่นคงด้านอุปทานภายในประเทศ ขณะที่ความต้องการใช้น้ำมันปาล์มดิบของโลกในปี 2568-2570 ยังมีทิศทางสูงขึ้นเฉลี่ย 2.5-3.5% ต่อปี กดดันให้สต๊อกโลกทรงตัวต่ำ ปัจจัยด้านอุปทานและอุปสงค์ข้างต้นน่าจะยังคงช่วยพยุงให้ราคาน้ำมันปาล์มดิบโลกอยู่ในทิศทางที่ขยายตัวได้ ซึ่งจะหนุนให้ราคาปาล์มน้ำมันและน้ำมันปาล์มของไทยเคลื่อนไหวอยู่ในระดับสูงกว่าต้นทุนการผลิตต่อเนื่องจากปี 2567

-

ความต้องการใช้น้ำมันปาล์มดิบในประเทศปี 2568-2570 คาดว่าจะเติบโตเฉลี่ย 2.5-3.5% ต่อปี จากความต้องการใช้ในอุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมอาหาร อุตสาหกรรมเคมีภัณฑ์และโอเลโอเคมิคอล ตลอดจนภาคขนส่ง ที่คาดว่าจะทยอยฟื้นตัวตามกิจกรรมเศรษฐกิจและการเติบโตของจำนวนนักท่องเที่ยวอย่างต่อเนื่อง ดังนี้

-

อุตสาหกรรมน้ำมันปาล์มบริสุทธิ์ คาดว่าความต้องการใช้น้ำมันปาล์มดิบเพื่อกลั่นเป็นน้ำมันปาล์มบริสุทธิ์มีแนวโน้มเติบโต 2.0-3.0% ต่อปี จาก (1) แนวโน้มอุตสาหกรรมอาหารที่จะเติบโตตามการขยายตัวของธุรกิจท่องเที่ยว โรงแรม และร้านอาหาร (2) อุตสาหกรรมโอเลโอเคมิคอลที่คาดว่าจะมีความต้องการใช้น้ำมันปาล์มดิบ/ไขมันปาล์ม (ได้จากกระบวนการสกัดบริสุทธิ์) เพิ่มขึ้นตามทิศทางการฟื้นตัวของการบริโภคสินค้าในอุตสาหกรรมต่อเนื่อง อาทิ ผงซักฟอก สบู่ ยา และเครื่องสำอาง และ (3) มาตรการส่งเสริมการผลิตผลิตภัณฑ์โอเลโอเคมิคอลของภาครัฐ ซึ่งเป็นไปตามแผนการปฏิรูปปาล์มน้ำมันและน้ำมันปาล์มทั้งระบบ พ.ศ. 2561-2580 เพื่อส่งเสริมการพัฒนาอุตสาหกรรมโอเลโอเคมิคอลขั้นสูง และเพิ่มความต้องการใช้น้ำมันปาล์มดิบในประเทศ

-

อุตสาหกรรมไบโอดีเซล คาดว่าจะมีแนวโน้มเติบโตต่อเนื่อง โดยมีความต้องการใช้อยู่ที่ 4.6-4.8 ล้านลิตร/วัน หรือเติบโตเฉลี่ย 4.0%-5.0% ต่อปี ปัจจัยหนุนจาก (1) ความต้องการใช้ยานยนต์เพื่อการขนส่งที่มีแนวโน้มเพิ่มขึ้น ตาม (1.1) ภาวะกิจกรรมทางเศรษฐกิจที่ทยอยฟื้นตัว โดยเฉพาะการพึ่งพาการขยายตัวจากการเข้ามาของนักท่องเที่ยวต่างชาติที่คาดว่าจะสูงถึง 41 ล้านคนภายในปี 2570 รวมถึงการขยายตัวของธุรกิจ E-commerce และการเร่งตัวของการลงทุนในโครงสร้างพื้นฐานตามแผนพัฒนาระบบเชื่อมโยงคมนาคมของภาครัฐที่จะหนุนความต้องการใช้รถขนส่งเชิงพาณิชย์ทั้งรถบรรทุกและรถปิกอัพ และ (1.2) จำนวนรถเครื่องยนต์ดีเซลสะสมที่ยังมีแนวโน้มเพิ่มขึ้นเฉลี่ย 3.0-4.0% ต่อปี (2) มาตรการส่งเสริมการใช้ไบโอดีเซลและสร้างสมดุลน้ำมันปาล์มจากภาครัฐ และ (3) ผู้ผลิตยานยนต์รายใหญ่มีแนวโน้มพัฒนาเครื่องยนต์ดีเซลเพื่อรองรับการใช้น้ำมันดีเซลที่มีสัดส่วนไบโอดีเซลสูงขึ้น ทั้งรถขนาดใหญ่ รถปิกอัพ รถอเนกประสงค์และรถบรรทุก อย่างไรก็ตาม การบังคับใช้มาตรฐานยูโร 6 สำหรับรถยนต์เครื่องยนต์ดีเซลทุกขนาดที่คาดว่าจะมีผลในปี 2569 อาจมีผลกระทบต่อความต้องการขนส่งโดยรวมจากต้นทุนค่าขนส่งที่ปรับสูงขึ้น แม้จะมีปัจจัยบวกที่ช่วยหนุนความต้องการใช้ไบโอดีเซล เนื่องจากมีค่ากำมะถันต่ำและช่วยลดการปล่อยมลพิษ เช่น การลดคาร์บอนมอนอกไซด์ (CO) ควันดำ (Particulate Matter : PM) และไฮโดรคาร์บอน (HC)

-

ด้านปริมาณส่งออกคาดว่าจะเติบโตได้ในระดับต่ำเฉลี่ย 0.5-1.5% ต่อปี เนื่องจาก (1) อินโดนีเซียเพิ่มอัตราภาษีส่งออกน้ำมันปาล์มดิบจาก 7.5% เป็น 10% ในปี 2568 เพื่อนำมาใช้ในโครงการไบโอดีเซลที่มีแผนจะปรับจาก B35 เป็น B40 และ (2) มาเลเซียมีแผนพัฒนาห่วงโซ่อุปทานน้ำมันปาล์มที่ปราศจากการตัดไม้ทำลายป่าเพื่อให้การส่งออกน้ำมันปาล์มเป็นไปตามมาตรฐานของ EU Deforestation Regulation (EUDR) ที่จะมีผลบังคับใช้ในอนาคต โดยการจำกัดพื้นที่ในการปลูกปาล์มเพื่อให้เกิดประสิทธิภาพในการตรวจสอบย้อนกลับ (Product traceability) (ที่มา: KAMI EFI, 2024) ปัจจัยข้างต้นเป็นสัญญาณบวกให้ไทยส่งออกน้ำมันปาล์มดิบได้มากขึ้นเพื่อทดแทนอุปทานจากอินโดนีเซียและมาเลเซียที่จำกัดลง อย่างไรก็ตาม อัตราการเติบโตของการส่งออกอาจไม่สูงนัก เนื่องจากอุปทานที่เพิ่มขึ้นคาดว่าจะเน้นรองรับความต้องการของตลาดในประเทศที่กำลังฟื้นตัว ทั้งในธุรกิจอาหาร ธุรกิจเดินทางและขนส่ง โดยเฉพาะจากการเติบโตของภาคการท่องเที่ยว ขณะที่การฟื้นตัวอุปสงค์ของตลาดโลกโดยรวมยังถูกกดดันจากความเสี่ยงของการกีดกันทางการค้า ตลอดจนความขัดแย้งด้านภูมิรัฐศาสตร์ที่ยังมีโอกาสเกิดขึ้นได้อีกเป็นระยะ

-

สต๊อกน้ำมันปาล์มดิบ ณ สิ้นปี ในช่วงปี 2568-2570 คาดว่าจะอยู่ในช่วง 2.4-3.2 แสนตัน (จาก 2.0 แสนตัน ณ สิ้นปี 2567) ตามอุปทานปาล์มน้ำมันในประเทศที่มีทิศทางเพิ่มขึ้น โดยเฉพาะปี 2568-2569 ที่ได้ปัจจัยหนุนจากผลผลิตต่อไร่ที่สูงขึ้นตามสภาพอากาศที่เอื้ออำนวยโดยเฉพาะในภาคใต้ เปอร์เซ็นต์น้ำมันที่สูงจากการเก็บเกี่ยวผลผลิตในช่วงอายุของต้นปาล์มที่เหมาะสม รวมทั้งแรงจูงใจในการเก็บเกี่ยวจากราคาผลปาล์มที่จูงใจ แม้แนวโน้มอุปทานปาล์มน้ำมันและน้ำมันปาล์มโดยรวมอาจหดตัว ในปี 2570 จากผลกระทบของปรากฏการณ์เอลนีโญที่คาดว่าจะกลับมา

-

สำหรับแนวโน้มราคา การจำกัดการส่งออกของประเทศคู่แข่งซึ่งสวนทางกับความต้องการในตลาดโลกที่เพิ่มขึ้น ประกอบกับแนวโน้มการปรับเปลี่ยนสัดส่วนไบโอดีเซลของไทยเพื่อทยอยดูดซับผลผลิตที่เกินเกณฑ์สำรองขั้นต่ำ คาดว่าจะส่งผลให้ราคาปาล์มน้ำมันและน้ำมันปาล์มของไทยมีแนวโน้มปรับเพิ่มขึ้นต่อเนื่องจากปี 2567 โดยราคาผลปาล์มสดคาดอยู่ที่ระดับ 7-8 บาทต่อกิโลกรัม (เทียบกับระดับราคาเฉลี่ย 6.0 บาทต่อกิโลกรัมในปี 2567)

ปัจจัยเสี่ยงของอุตสาหกรรมน้ำมันปาล์มที่อาจมีผลต่อผู้ประกอบการ อาทิ

-

การเปลี่ยนแปลงนโยบายของภาครัฐ เนื่องจากผลผลิตในอุตสาหกรรมปาล์มน้ำมันตั้งแต่ต้นน้ำจนถึงปลายน้ำอยู่ภายใต้การบริหารจัดการของภาครัฐ ทั้งมาตรการทางตรงและทางอ้อม โดยผ่านกระทรวงต่างๆ อาทิ กระทรวงเกษตรและสหกรณ์ กระทรวงอุตสาหกรรม กระทรวงพลังงาน กระทรวงพาณิชย์ ซึ่งอาจเปลี่ยนแปลงตามสถานการณ์ทางการเมือง

-

ราคาพลังงานที่ปรับสูงขึ้น จากความขัดแย้งด้านภูมิรัฐศาสตร์ อาทิ สงครามรัสเซีย-ยูเครน และสงครามระหว่างอิสราเอลกับกลุ่มฮามาสที่ยืดเยื้อ อาจส่งผลให้ความต้องการใช้น้ำมันดีเซลโดยรวมเพื่อการขนส่งปรับลดลง

-

การแข่งขันยังมีแนวโน้มรุนแรงทั้งจากสินค้าทดแทน การเข้ามาของผู้ประกอบการรายใหม่ รวมถึงรายเดิมที่ขยายกำลังการผลิต โดยอัตราการใช้กำลังการผลิตของอุตสาหกรรมน้ำมันปาล์มในปี 2564-2566 เฉลี่ยอยู่ที่ระดับเพียง 37.1% ต่ำมากเมื่อเทียบกับน้ำมันถั่วเหลือง (97.8%) และน้ำมันรำข้าว (58.2%) ซึ่งเป็นสินค้าทดแทนและราคาอยู่ในระดับใกล้เคียงกับน้ำมันปาล์ม

-

ต้นทุนการผลิตน้ำมันปาล์มทั้งระบบของไทยยังคงสูงกว่าประเทศคู่แข่งทั้งอินโดนีเซียและมาเลเซีย ประกอบกับอัตราการใช้กำลังการผลิตของโรงสกัดน้ำมันปาล์มดิบของไทยที่ยังต่ำ ส่งผลให้ไทยเสียเปรียบด้านต้นทุนต่อหน่วยและความสามารถในการแข่งขันด้านราคาเมื่อเทียบกับประเทศคู่แข่งในตลาดโลก

-

มาตรการการกีดกันที่ไม่ใช่ภาษี (Non-Tariff Barriers) โดยเฉพาะการออกกฎหมายหรือมาตรการเพื่ออนุรักษ์สิ่งแวดล้อมของสหภาพยุโรปซึ่งเป็นหนึ่งในผู้บริโภคน้ำมันปาล์มหลักของโลก อาทิ กฎหมายห้ามการทำลายป่าของสหภาพยุโรป (The EU Deforestation-free Regulation: EUDR)21/ ข้อกำหนดให้ประเทศสมาชิกยุโรปทยอยลดการใช้เชื้อเพลิงชีวภาพที่ผลิตจากปาล์มน้ำมันซึ่งเป็นพืชที่มีความเสี่ยงต่อการทำให้เกิดการสร้างคาร์บอนสูง โดยตั้งเป้าหมายยุติการใช้หรือ “Zero Palm Oil” ภายในปี 257322/ รวมถึงการปฏิบัติตามมาตรฐานการผลิตปาล์มน้ำมันอย่างยั่งยืน (Roundtable on Sustainable Palm Oil: RSPO)23/ เพื่อให้เป็นที่ยอมรับขององค์กรระดับสากล

-

แนวโน้มการส่งเสริมยานยนต์ไฟฟ้าของภาครัฐ (Electric Vehicle : EV) ซึ่งมีเป้าหมายผลิตรถ ZEV (Zero Emission Vehicle) ให้ได้อย่างน้อย 30% ภายในปี พ.ศ. 2573 อาจส่งผลให้ปริมาณการใช้เชื้อเพลิงโดยรวมลดลง

แนวทางการปรับตัวของอุตสาหกรรมปาล์มน้ำมันและน้ำมันปาล์มในระยะถัดไป

-

มุ่งเน้นยกระดับมาตรฐานสินค้า อาทิ การผลิตให้ได้มาตรฐานสินค้าตามกฎหมายว่าด้วยสินค้าที่ปลอดจากการตัดไม้ทำลายป่าของยุโรป (EUDR) การเพิ่มประสิทธิภาพการผลิตปาล์มน้ำมันอย่างยั่งยืนและมีการรับรองมาตรฐาน RSPO

-

ขยายห่วงโซ่ธุรกิจเพื่อเพิ่มประสิทธิภาพและลดต้นทุนการผลิต อาทิ การผลิตไบโอดีเซลเพื่อเป็นเชื้อเพลิงทดแทนที่ช่วยลดการพึ่งพาเชื้อเพลิงฟอสซิล และการผลิตไฟฟ้าจากกากปาล์มที่เหลือจากกระบวนการผลิตน้ำมันปาล์มโดยนำมาเผาเพื่อผลิตไฟฟ้าใช้เป็นพลังงานทดแทนภายในโรงงาน การสร้างมูลค่าเพิ่มจากทะลายปาล์มเพื่อลดของเสียจากกระบวนการผลิต การผลิตน้ำมันเชื้อเพลิงอากาศยานแบบยั่งยืน (Sustainable Aviation Fuel : SAF)24/ จากน้ำมันที่ใช้แล้วหลังการทำอาหาร (Used Cooking Oil)

-

สนับสนุนกระแส ESG (Environmental, Social, and Governance) และ SDGs (Sustainable Development Goals) เพื่อสร้างความเชื่อมั่นต่อสิ่งแวดล้อม ชุมชน ตลอดจนผู้มีส่วนได้ส่วนเสีย อาทิ กระบวนการผลิตน้ำมันปาล์มที่เป็นมิตรต่อสิ่งแวดล้อม การลดปล่อยก๊าซเรือนกระจก การจัดการสวนป่าเพื่อขอรับรองคาร์บอนเครดิต การจัดสรรพลังงาน เชื้อเพลิง และน้ำในโรงงานสกัดให้มีประสิทธิภาพ การจัดการป่าไม้แบบยั่งยืนทั้งการปลูกป่าทดแทน การอนุรักษ์ความหลากหลายทางชีวภาพ การใช้ที่ดินอย่างมีประสิทธิภาพโดยปรับปรุงเทคนิคการปลูกและการจัดการสวนปาล์มน้ำมัน ทำให้สามารถเพิ่มผลผลิตต่อพื้นที่ได้มากขึ้น ลดความจำเป็นในการขยายพื้นที่ปลูกใหม่

มาตรการ/โครงการต่อเนื่องที่สนับสนุนอุตสาหกรรมปาล์มน้ำมันและน้ำมันปาล์มในปี 2567

1) มาตรการด้านการจำหน่ายในประเทศ ประกอบด้วย (1) การปิดป้ายประกาศ ผู้ประกอบการต้องแสดงราคารับซื้อผลปาล์มที่มีเปอร์เซ็นต์น้ำมันที่ 18% ขึ้นไป และห้ามปิดป้ายแสดงราคารับซื้อผลปาล์มร่วง (2) การจัดทำรายงาน โดยผู้ผลิตน้ำมันปาล์มต้องแจ้งปริมาณ สถานที่เก็บ และจัดทำบัญชีทุกวันสิ้นเดือน (3) การขออนุญาต ผู้ประกอบการต้องขออนุญาตขนย้ายน้ำมันปาล์มดิบตั้งแต่ 25 กิโลกรัมขึ้นไป (4) การปฏิบัติ ห้ามลานเทปาล์มกระทำการใดๆ เพื่อให้ผลปาล์มร่วงอย่างไม่เป็นธรรมชาติ และ (5) การตรวจสอบ กรมการค้าภายในจะดำเนินการติดตั้งเครื่องวัดปริมาณน้ำมันปาล์มดิบ CPO/CPKO ที่ถังเก็บของผู้ประกอบการในถังขนาด 1,000 ตันขึ้นไป

2) มาตรการบริหารการนำเข้าโดยองค์การคลังสินค้า กระทรวงพาณิชย์ กำหนดเส้นทางการนำเข้า ดังนี้ 1) กำหนดด่านศุลกากร (การนำเข้าปกติ) ได้เฉพาะด่านมาบตาพุด กรุงเทพฯ และแหลมฉบัง และ 2) กำหนดด่านนำผ่าน ซึ่งจะต้องนำผ่านต้นทางที่ด่านกรุงเทพฯเพียงด่านเดียว ส่วนด่านปลายทางกำหนดไว้ 3 ด่าน ได้แก่ ด่านจันทบุรี (ไปกัมพูชา) ด่านหนองคาย (ไป สปป. ลาว) และด่านแม่สอด (ไปเมียนมา)

3) มาตรการด้านการบริหาร ได้แก่

3.1 คณะอนุกรรมการบริหารจัดการสมดุลน้ำมันปาล์ม (แต่งตั้งโดยคณะกรรมการนโยบายปาล์มน้ำมันแห่งชาติ (กนป.)) ซึ่งมีอธิบดีกรมการค้าภายในเป็นประธาน และผู้เกี่ยวข้อง 3 ฝ่าย ประกอบด้วยหน่วยงานภาครัฐ, ตัวแทนเกษตรกร และตัวแทนผู้ประกอบการ เพื่อทำหน้าที่ติดตามสถานการณ์ด้านการผลิต การตลาด และกำหนดมาตรการจัดสมดุลน้ำมันปาล์มให้เหมาะสม

3.2 คณะทำงานตรวจสอบสต๊อกน้ำมันปาล์มคงเหลือทั้งระบบระดับจังหวัด เพื่อทำหน้าที่ตรวจสอบสต๊อกน้ำมันปาล์มคงเหลือประจำทุกสัปดาห์

3.3 ป้องกันการลักลอบการนำเข้าและการนำผ่าน โดยขอความร่วมมือกรมศุลกากร หน่วยงานความมั่นคง กระทรวงพาณิชย์ กำกับดูแลการนำเข้าน้ำมันปาล์ม รวมทั้งการลักลอบนำเข้าและการถ่ายผ่านแดนไปประเทศเพื่อนบ้าน และ

3.4 มาตรการปาล์มยั่งยืน ผลักดันร่าง พรบ.ปาล์มน้ำมันและน้ำมันปาล์ม พ.ศ. ... ให้มีผลบังคับใช้โดยเร็ว และทุกหน่วยงานเร่งขับเคลื่อนยุทธศาสตร์

4) มาตรการส่งเสริมการขับเคลื่อนการเพิ่มมูลค่าปาล์มน้ำมันและน้ำมันปาล์ม โดยกำหนดผลิตภัณฑ์เป้าหมายทั้งหมด 8 ผลิตภัณฑ์ ได้แก่ (1) ผลิตภัณฑ์สารหล่อลื่นพื้นฐาน (Base Oil) (2) น้ำมันหม้อแปลงไฟฟ้าชีวภาพ (Bio-Transformer Oil) (3) สารซักล้างที่เป็นมิตรต่อสิ่งแวดล้อม (สารตั้งต้น MES : Methyl Ester Sulfonate) (4) น้ำมันหล่อลื่น และจาระบีชีวภาพ (Bio Lubricant and Greases) (5) พาราฟิน (Paraffin) (6) สารกำจัดศัตรูพืชและแมลง (Pesticides/Insecticides) (7) น้ำมันเชื้อเพลิงชีวภาพกรีนดีเซล (Bio Hydrogenated Diesel : BHD)25/ และ (8) น้ำมันเชื้อเพลิงอากาศยานชีวภาพไบโอเจ็ต (Biojet Fuels)26/

1/ Oleochemical เป็นผลิตภัณฑ์ชีวภาพที่สังเคราะห์จากน้ำมันธรรมชาติจากพืชและสัตว์ ได้แก่ กรดไขมัน (Fatty Acid) กลีเชอรีน (Glycerin) เอสเทอร์ของกรดไขมัน (Fatty Acid Esters) และแอลกอฮอล์ของกรดไขมัน (Fatty Alcohol) เป็นต้น ส่วนใหญ่ใช้ในอุตสาหกรรมอาหาร และสินค้าอุปโภคต่างๆ อาทิ เครื่องสำอาง ยา สบู่ ยาสระผม ผงซักฟอก ผลิตภัณฑ์น้ำมันหล่อลื่น สารกำจัดแมลง

2/ สารตั้งต้นในการสังเคราะห์สารเคมีอื่นๆ ได้ โดยนิยมใช้ในอุตสาหกรรมอาหาร ยา สุขอนามัยส่วนบุคคล เครื่องสำอาง สบู่

3/ สารเปลี่ยนสถานะถูกนำมาใช้ในการควบคุมอุณหภูมิ เช่น ส่วนประกอบวัสดุก่อสร้างอาคาร เส้นใยผ้า ขนส่งสินค้า บรรจุภัณฑ์ เพื่อช่วยดูดซับ และควบคุมอุณหภูมิ

4/ แอลกอฮอล์ของกรดไขมัน หรือ แฟตตี้แอลกอฮอล์ (Fatty Alcohols) เป็นผลิตภัณฑ์โอเลโอเคมิคอลเพื่อสิ่งแวดล้อมขั้นพื้นฐาน (Basic Oleochemicals) ซึ่งเป็นสารตั้งต้นที่สำคัญในการต่อยอดไปสู่อุตสาหกรรมต่างๆ อาทิ น้ำหอม เครื่องสำอาง ยาสระผม สารลดแรงตึงผิว สารทำละลาย สารแต่งกลิ่น สารชำระล้าง สารหล่อลื่น สีและสารเคลือบ สารเสริมสภาพพลาสติก (Plasticizers) สารช่วยทำให้ฟองคงรูป (Foam Stabilizers) สารเติมแต่งในวัตถุดิบในน้ำยาล้างเส้นใย และสารปรับสภาพเยื่อกระดาษ

5/ น้ำมันปาล์มสามารถสกัดได้จากเนื้อปาล์มและเนื้อในเมล็ดปาล์ม ในปี 2566/67 การผลิตน้ำมันจากเนื้อปาล์มมีสัดส่วน 90.1% ของผลผลิตน้ำมันปาล์มทั่วโลก

6/ ผลผลิตน้ำมันต่อไร่ของพืชให้น้ำมันแต่ละประเภท มีดังนี้ ปาล์มน้ำมันสกัดน้ำมันได้ 500-600 ลิตร/ไร่ เรปซีด 100-150 ลิตร/ไร่ เมล็ดดอกทานตะวัน 80-120 ลิตร/ไร่ มะพร้าว 80-100 ลิตร/ไร่ ถั่วลิสง 90-130 ลิตร/ไร่ และถั่วเหลือง 50-70 ลิตร/ไร่ (หมายเหตุ : ปริมาณสกัดได้ขึ้นอยู่กับอัตราการสกัดของโรงงาน คุณภาพของผลผลิตพืช และการบริหารจัดการฟาร์ม)

7/ โดยทั่วไปต้นปาล์มน้ำมันเริ่มให้ผลผลิตเมื่อมีอายุ 3.5-4 ปี และจะมีอัตราให้ผลผลิต (Yield) สูงสุดในช่วงอายุ 6-16 ปี จากนั้นผลผลิตจะทยอยลดลง แต่ยังสามารถให้ผลผลิตได้ถึงอายุ 25-28 ปี จากนั้นจึงล้มทิ้งและปลูกใหม่ทดแทน

8/ โรงสกัดน้ำมันปาล์มดิบมักตั้งอยู่ใกล้แหล่งวัตถุดิบ เนื่องจากผลผลิตปาล์มน้ำมันสดที่ตัดแล้วควรขนส่งให้ถึงโรงงานสกัดภายใน 24 ชั่วโมง เพื่อให้ได้น้ำมันปาล์มคุณภาพสูง

9/ B5, B7 และ B10 คือ น้ำมันดีเซลที่มีส่วนผสมของไบโอดีเซลในสัดส่วน 5%, 7% และ 10% ตามลำดับ

10/ สินค้าคงคลังสำรองหรือสินค้ากันชน (Safety Stock/Buffer Stock) คือ ปริมาณสินค้าคงคลัง (ในที่นี้คือปริมาณน้ำมันปาล์มดิบ) ที่ทางองค์การคลังสินค้า (อคส.) กักเก็บสำรองเพื่อป้องกันการขาดแคลนวัตถุดิบระหว่างการผลิตหรือการบริโภคของอุตสาหกรรมที่เกี่ยวเนื่องภายในประเทศที่เพิ่มขึ้นกระทันหัน ทำให้ผู้ผลิตยังสามารถผลิตสินค้าได้ต่อเนื่องโดยไม่ขาดแคลนน้ำมันปาล์มที่เป็นวัตถุดิบสำคัญ

11/ ผลปาล์มสดเป็นสินค้าควบคุมตามประกาศคณะกรรมการกลางว่าด้วยราคาสินค้าและบริการ

12/ ผลปาล์มสดเป็นสินค้าควบคุมตามประกาศคณะกรรมการกลางว่าด้วยราคาสินค้าและบริการ

13/ อาทิ พรบ.ว่าด้วยราคาสินค้าและบริการ กำหนดให้ผู้ประกอบการโรงงานสกัดน้ำมันปาล์มรับซื้อปาล์มน้ำมันในราคาไม่ต่ำกว่ากิโลกรัมละ 4.5 บาท และกำหนดให้ผู้ค้าน้ำมันตามมาตรา 7 รับซื้อผลิตภัณฑ์ปาล์มน้ำมัน และอนุพันธ์น้ำมันปาล์ม ตามราคาที่สำนักงานนโยบายและแผนพลังงานประกาศ

14/ ภาวะที่ผลปาล์มเป็นสีส้มแดง แต่ด้านในยังไม่สุก ส่งผลให้ทะลายปาล์มมีผลปาล์มที่สามารถนำเข้าสู่กระบวนการผลิตขั้นต่อไปได้เพียง 50% เท่านั้น (ที่มา : กรมการค้าภายใน)

15/ อินเดียประกาศเพิ่มภาษีนำเข้าน้ำมันพืชดิบและน้ำมันพืชกลั่นบริสุทธิ์จากพืช 3 ชนิด ได้แก่ น้ำมันปาล์ม น้ำมันถั่วเหลือง และน้ำมันดอกทานตะวัน เพื่อช่วยเหลือเกษตรกรผู้ปลูกพืชน้ำมันในประเทศโดยเฉพาะถั่วเหลืองจากราคาที่ต่ำกว่าราคาสนับสนุนขั้นต่ำ (Minimum Support Price : MSP) โดยอัตราภาษีเพิ่มจาก 5.5% เป็น 27.5% ส่วนภาษีนำเข้าน้ำมันพืชกลั่นบริสุทธิ์เพิ่มจาก 13.75% เป็น 35.75%

16/ อินโดนีเซียปรับค่าธรรมเนียมการส่งออกน้ำมันปาล์มดิบเพิ่มจาก 18 ดอลลาร์สหรัฐต่อตัน เป็น 33 ดอลลาร์สหรัฐต่อตัน เริ่มบังคับใช้ตั้งแต่ 1 ตุลาคม 2567 เนื่องจาก 1) นโยบายปรับสูตรไบโอดีเซลจาก B35 เป็น B40 2) ความกังวลจากความต้องการในประเทศที่เพิ่มขึ้นจึงต้องสต๊อกสินค้ามากขึ้น และ 3) ผลผลิตปาล์มน้ำมันของอินโดนีเซียลดลง 5%

17/ อยู่ในระดับเกณฑ์สำรองสต๊อกขั้นต่ำที่ 2.5-3.0 แสนตัน

18/ ผลปาล์มสดเป็นสินค้าควบคุมตามประกาศคณะกรรมการกลางว่าด้วยราคาสินค้าและบริการ (ฉบับล่าสุดลงประกาศ ณ วันที่ 27 มิถุนายน 2567)

19/ ต้นปาล์มน้ำมันที่ปลูกตามนโยบายส่งเสริมช่วงปี 2551-2555 จะมีอายุระหว่าง 13-17 ปี ซึ่งอยู่ในช่วงอายุที่ให้ผลผลิตสูง (อายุที่ต้นปาล์มให้ผลผลิตสูงคืออยู่ระหว่าง 7-16 ปี อ้างอิงจากสำนักงานเศรษฐกิจการเกษตร)

20/ อินโดนีเซียมีการสนับสนุนการใช้น้ำมันปาล์ม อาทิ การพัฒนาเป็นเชื้อเพลิงเครื่องบินแบบชีวภาพที่ยั่งยืน การเพิ่มสัดส่วนไบโอดีเซลในน้ำมันดีเซลจาก B35 เป็น B40 เพื่อลดการพึ่งพาเชื้อเพลิงนำเข้าและกระตุ้นการบริโภคในประเทศ เช่นเดียวกับมาเลเซียที่สนับสนุนการใช้พลังงานชีวภาพ อาทิ การอนุมัติใช้ไบโอดีเซล B30 ในยานพาหนะหนักหรือรถบรรทุกภายในปี 2573

21/ กฎหมายห้ามการทำลายป่าของสหภาพยุโรป (EUDR) เป็นกฎหมายที่ต้องการจำกัดการเพาะปลูกที่มาจากการทำลายป่า โดยครอบคลุมสินค้าเกษตร 7 ประเภท ได้แก่ ยางพารา ปาล์มน้ำมัน เนื้อโค โกโก้ กาแฟ ถั่วลิสง ไม้และผลิตภัณฑ์จากไม้ รวมถึงผลิตภัณฑ์ที่พัฒนาจากสินค้าโภคภัณฑ์เหล่านี้ กฎหมายจะมีผลบังคับใช้ตั้งแต่วันที่ 30 ธันวาคม 2568 สำหรับผู้ประกอบการรายใหญ่ และตั้งแต่ 30 มิถุนายน 2569 สำหรับผู้ประกอบการกลุ่ม SMEs

22/ สหภาพยุโรปพยายามลดการใช้น้ำมันปาล์ม โดยรัฐสภายุโรปได้ออกคำสั่ง “Renewable Energy Directive, Directive (EU) 2018/2001, (RED II)“ ที่กำหนดไว้ว่ายุโรปต้องใช้พลังงานทางเลือก และลดการใช้พลังงานจากน้ำมันปาล์มเป็น “Zero Palm Oil” ในปี 2573

23/ มาตรฐานการผลิตน้ำมันปาล์มอย่างยั่งยืน (RSPO) เริ่มบังคับใช้ตั้งแต่ปี พ.ศ. 2547 จากการรวมกลุ่มของเกษตรกรและผู้ประกอบการผลิตปาล์มน้ำมันและน้ำมันปาล์ม โดยวัตถุประสงค์เพื่อส่งเสริมการเติบโตและการใช้ผลิตภัณฑ์น้ำมันปาล์มที่ผ่านมาตรฐานสากล ซึ่งครอบคลุมมิติความยั่งยืนทางด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม

24/ เชื้อเพลิงอากาศยานซึ่งผลิตมาจากวัตถุดิบทดแทน ที่สามารถสร้างใหม่ได้ โดยเชื้อเพลิงนี้จะต้องเป็นไปตามมาตรฐานความยั่งยืนตามที่โครงการ CORSIA (Carbon Offsetting and Reduction Scheme) ขององค์การการบินพลเรือนระหว่างประเทศ (International Civil Aviation Organization : ICAO) กำหนดไว้

25/ BHD เป็นการส่งเสริมการใช้ไบโอดีเซลในสัดส่วนสูงที่ B10 ตามมาตรฐานเชื้อเพลิงยูโร 5 และรักษาระดับการใช้น้ำมันปาล์มดิบไม่ให้ลดลงไปกว่าปีละประมาณ 6.35 แสนตัน

26/ มาตรการด้าน Biojet Fuels เป็นการรองรับแนวโน้มการเก็บภาษีคาร์บอนสำหรับสายการบินพาณิชย์ที่ไม่ได้ใช้เชื้อเพลิงชีวภาพที่บินผ่านน่านฟ้าของสหภาพยุโรป ซึ่งคณะกรรมาธิการยุโรป (EC) ได้ประกาศแผนพลังงานทดแทน (The Renewable Energy Directive : REDII) โดยกำหนดเป้าหมายการใช้พลังงานทดแทนในสหภาพยุโรปไว้ที่ 40% ภายในปี พ.ศ. 2573 ซึ่งสอดคล้องกับความตกลงปารีส ที่จะต้องลดก๊าซคาร์บอนไดออกไซด์ (CO2) ให้ได้อย่างน้อย 40% และกำหนดเป้าหมายการปล่อย CO2 สุทธิ เป็น 0 ภายในปี พ.ศ. 2593