EXECUTIVE SUMMARY

ในปี 2566 มูลค่าตลาดเครื่องจักรกลการเกษตรหดตัว จากผลกระทบของปรากฏการณ์เอลนีโญที่ทำให้ผลผลิตทางการเกษตรลดลง ภาวะอ่อนแอของกำลังซื้อในภูมิภาคจากภาระหนี้ครัวเรือนที่ยังสูง และความเข้มงวดการปล่อยสินเชื่อเช่าซื้อเครื่องจักรของสถาบันการเงิน สำหรับปี 2567-2569 คาดว่าตลาดอุตสาหกรรมเครื่องจักรกลการเกษตรของไทยมีแนวโน้มกลับมาขยายตัวได้เฉลี่ย 3.0-4.0% ต่อปี เนื่องจากไทยเริ่มเข้าสู่สถานการณ์ลานีญา ส่งผลให้สภาพอากาศเอื้ออำนวย และปริมาณน้ำฝนเพิ่มขึ้น ซึ่งเอื้อต่อการขยายพื้นที่เพาะปลูก การสนับสนุนจากภาครัฐในการทำเกษตรสมัยใหม่ท่ามกลางภาวะขาดแคลนแรงงานจากการเข้าสู่สังคมผู้สูงอายุ รวมทั้งกฎระเบียบมาตรฐานสินค้าที่ต้องยกระดับกระบวนการผลิตเป็นเกษตรกรรมแนวใหม่ ทำให้ความต้องการใช้เครื่องจักรกลการเกษตรมีแนวโน้มเพิ่มมากขึ้น

มุมมองวิจัยกรุงศรี

อุตสาหกรรมเครื่องจักรกลการเกษตรในระยะ 1-3 ปีข้างหน้า มีแนวโน้มเติบโต ตามการขยายพื้นที่เพาะปลูกจากสภาพอากาศที่เอื้ออำนวย กำลังซื้อที่จะทยอยฟื้นตัวตามภาวะเศรษฐกิจ และกฎระเบียบด้านสิ่งแวดล้อมของประเทศคู่ค้าสำคัญโดยเฉพาะยุโรปที่เอื้อต่อความต้องการใช้เครื่องจักรสมัยใหม่ จะหนุนให้มูลค่าตลาดทั้งในและต่างประเทศขยายตัว ส่งผลดีต่อทั้งผู้ผลิตและผู้จำหน่ายในห่วงโซ่ธุรกิจ

-

ผู้ผลิตแทรกเตอร์ที่ใช้ในงานเกษตร: คาดว่ารายรับจะขยายตัวต่อเนื่อง ตามทิศทางความต้องการใช้เครื่องจักรกลการเกษตรสมัยใหม่ที่ใช้เทคโนโลยีสูงขึ้น อีกทั้งยังมีโอกาสขยายการส่งออกได้เพิ่มขึ้น โดยเฉพาะแทรกเตอร์ขนาดเล็ก-กลางซึ่งไทยเป็นฐานการผลิตหลักในภูมิภาคอาเซียน

-

ผู้ผลิตเครื่องจักรอื่นๆ ที่ใช้ในงานเกษตร: คาดว่าความต้องการใช้จะเพิ่มขึ้นตามทิศทางการขยายตัวของผลผลิตเกษตรและพื้นที่เพาะปลูก อย่างไรก็ตาม การแข่งขันมีแนวโน้มรุนแรงขึ้นจากการขยายตลาดของผู้นำเข้าและผู้ผลิตแทรกเตอร์รายใหญ่ที่มีการผลิตเครื่องจักรกลการเกษตรหลากหลายประเภท อาทิ รถไถเดินตาม เครื่องเตรียมดิน รถเกี่ยวนวดข้าว เป็นต้น จึงอาจกดดันผลประกอบการของผู้ผลิตเครื่องจักรกลการเกษตรอื่นๆ ซึ่งส่วนใหญ่เป็น SME

-

ผู้จำหน่ายเครื่องจักรกลการเกษตร (รวมผู้นำเข้า): คาดว่าผลประกอบการของธุรกิจมีแนวโน้มขยายตัวได้ตามทิศทางตลาดเครื่องจักรกลการเกษตรในประเทศที่มีแนวโน้มขยายตัวต่อเนื่อง อย่างไรก็ตาม ผลประกอบการของดีลเลอร์แต่ละแบรนด์อาจแตกต่างกัน โดยผลประกอบการของดีลเลอร์ที่จำหน่ายเครื่องจักรกลการเกษตรแบรนด์หลักและแบรนด์นำเข้าซึ่งเป็นที่นิยมของตลาดและมีการผลิตเครื่องจักรกลการเกษตรเทคโนโลยีสูง จะมีโอกาสเติบโตได้ในอัตราสูงกว่าภาพรวมของตลาด

ข้อมูลพื้นฐาน

เครื่องจักรกลการเกษตร (Agricultural machinery) หมายถึง เครื่องทุ่นแรงงานสัตว์และแรงงานคนในการทำการเกษตรเพื่อลดต้นทุนและลดระยะเวลาในการเพาะปลูก/การทำปศุสัตว์ ช่วยเพิ่มและควบคุมคุณภาพผลผลิตการเกษตร รวมถึงใช้ในการแปรรูปผลผลิตเกษตรเบื้องต้น เครื่องจักรกลการเกษตรจึงมีความสำคัญในการเพิ่มผลิตภาพในภาคเกษตร ทั้งนี้ เครื่องจักรกลการเกษตรสามารถแบ่งออกได้เป็น 5 กลุ่ม1/ ดังนี้

1) แทรกเตอร์และส่วนประกอบ2/, 3/ (Tractor and parts) เป็นเครื่องจักรกลการเกษตรที่ใช้เครื่องยนต์ขับเคลื่อนเพื่อการเตรียมแปลงเกษตร การใช้เป็นแหล่งต้นกำลังในการลาก/จูง ตลอดจนต่อพ่วงกับเครื่องมือการเกษตรอื่นๆ เช่น เครื่องเตรียมดิน เครื่องบำรุงรักษา เครื่องเก็บเกี่ยว หรือใช้ในการขนส่ง สูบน้ำ ปั่นไฟ เป็นต้น แทรกเตอร์ที่ใช้ในภาคเกษตรไทยส่วนใหญ่แบ่งเป็น (1) กลุ่มแทรกเตอร์ขับเคลื่อน 2 ล้อ และ รถไถเดินตาม (Power tiller or 2-wheel walking tractor) เหมาะกับเกษตรกรที่มีพื้นที่เพาะปลูกขนาดเล็กและอาศัยความคล่องตัว และ (2) กลุ่มแทรกเตอร์ขับเคลื่อน 4 ล้อ หรือแทรกเตอร์ที่มีขนาดกำลังแรงม้าไม่น้อยกว่า 40 แรงม้า ส่วนใหญ่ถูกนำมาใช้ในการปรับพื้นที่ ไถเตรียมดิน ใช้เพื่อฉุดลากเครื่องมือหรือเครื่องทุ่นแรง หรือมีพื้นที่เพาะปลูกเป็นจำนวนมาก

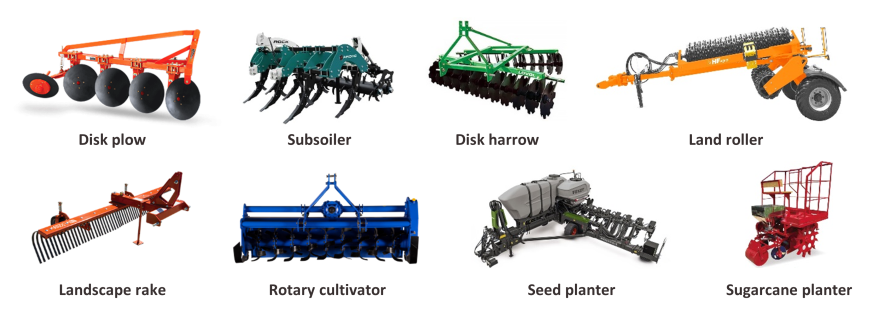

2) เครื่องเตรียมดิน/เตรียมเพาะปลูก และส่วนประกอบ3/ (Tillage and planting preparation equipment and parts) เป็นเครื่องทุ่นแรงในการเตรียมดินสำหรับเพาะปลูกซึ่งแบ่งเป็น 2 กลุ่ม ได้แก่ กลุ่มเครื่องเตรียมดินขั้นแรก เช่น เครื่องไถหัวหมู (Moldboard plow) เครื่องไถจาน/ผานบุกเบิก (Disk plow) เครื่องไถดินดาน (Subsoiler) ไถยกร่อง (Lister) เป็นต้น และกลุ่มเครื่องเตรียมดินขั้นที่สองเพื่อให้เหมาะสมกับการเพาะปลูก/ทำการเกษตร เช่น พรวนจาน/ผานพรวน (Disk harrow) พรวนซี่ (Tooth harrow) ลูกกลิ้ง (Land roller) คราด (Rake) จอบหมุน (Rotary) ทุ่นลาก (Float) เป็นต้น รวมถึงเครื่องทุ่นแรงในการปลูกและเพาะพันธุ์พืช (ทั้งจากเมล็ดพันธุ์และส่วนอื่นๆ ของพืช ได้แก่ หัว กิ่ง ต้นอ่อน เป็นต้น) เช่น เครื่องหว่านเมล็ด (Spacing drill) เครื่องย้ายต้นกล้า/ดำนา (Rice planter) เครื่องปลูกมันฝรั่ง (Potato planter) เครื่องปลูกอ้อย (Sugarcane planter) เครื่องฝัง/หว่านปุ๋ย (Fertilizer ripper) และเครื่องจักรอื่นๆที่ใช้ในการทำเกษตรหรือการทำสวน

3) เครื่องบำรุงรักษา4/ (Crop protection equipment and parts) เป็นเครื่องทุ่นแรงในการบำรุงรักษาต้นพืชให้เจริญเติบโต ประกอบด้วย 2 เครื่องจักรกลหลัก ได้แก่ เครื่องสูบน้ำทั้งใช้งานด้วยมือและใช้ไฟฟ้า และเครื่องฉีดพ่นและหัวฉีดพ่นทั้งใช้ไฟฟ้าและไม่ใช้ไฟฟ้า รวมถึงส่วนประกอบอื่น ๆ สำหรับเครื่องสูบน้ำและเครื่องฉีดพ่น

4) เครื่องเก็บเกี่ยวและส่วนประกอบ4/ (Harvesting equipment and parts) เป็นเครื่องทุ่นแรงในการเก็บเกี่ยวผลผลิต อาทิ เครื่องเกี่ยวนวดข้าว (Combine harvester) เครื่องเก็บเกี่ยวอ้อย (Sugarcane harvester) เครื่องเก็บเกี่ยวถั่วและข้าวโพด (Bean and corn harvester) เครื่องทำฟ่อนฟาง (Straw or fodder balers) เครื่องเก็บเกี่ยวรากหรือหัวพืช (Root or tuber harvester) เครื่องตัดหญ้า (Slasher or brush cutter) เครื่องยกและเครื่องลำเลียง (Pneumatic elevators and conveyors) รวมถึงส่วนประกอบอื่นๆสำหรับเครื่องเก็บเกี่ยว

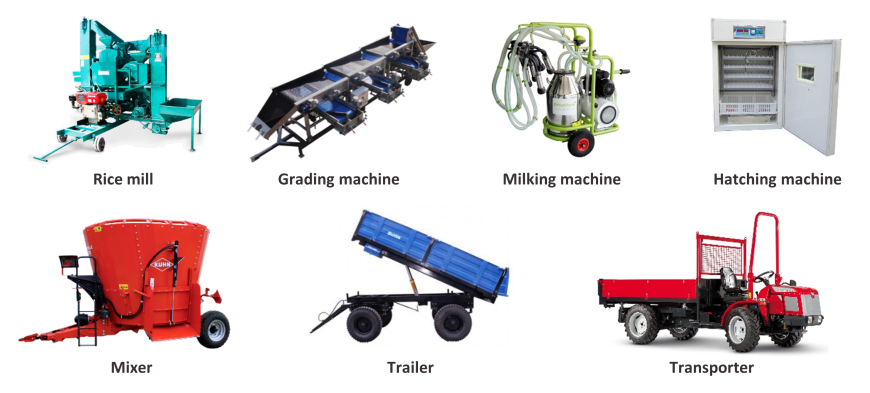

5) เครื่องจักรกลการเกษตรอื่นๆ4/ แบ่งออกเป็น 3 กลุ่ม ได้แก่ (1) กลุ่มเครื่องจักรสำหรับการแปรรูปผลผลิตเกษตรขั้นต้น (Crop processing equipment) ได้แก่ เครื่องสีข้าว (Hullers and mills) เครื่องคัดแยกขนาดผลผลิต (Grading) เครื่องอบแห้ง (Dryers) เป็นต้น (2) กลุ่มเครื่องจักรสำหรับภาคปศุสัตว์ (Livestock machine) ได้แก่ เครื่องรีดนม (Milking machine) เครื่องเลี้ยงสัตว์ปีก (Poultry keeping) เครื่องฟัก/กก (Hatching machine) เครื่องผสมอาหารสัตว์ (Mixer machine) เครื่องป้อนอาหารสัตว์ (Feeder) เป็นต้น และ (3) รถพ่วงและรถกึ่งพ่วง (Trailer) ที่มีเครื่องขนส่งหรือขนถ่ายของได้ในตัวสำหรับใช้ในการเกษตร (Transporter)

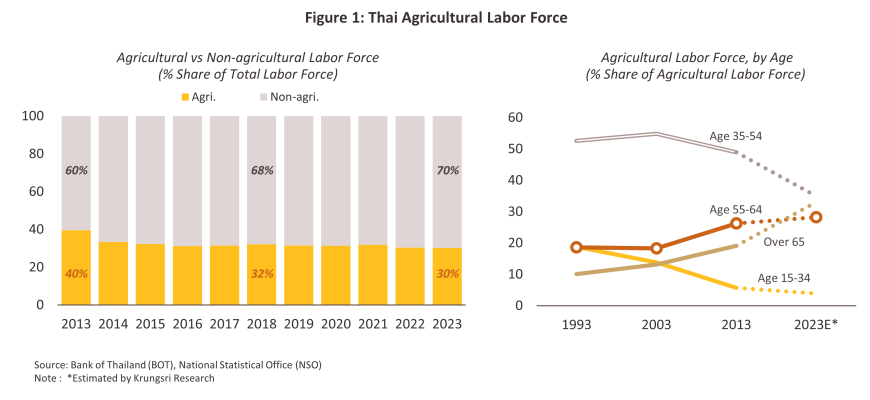

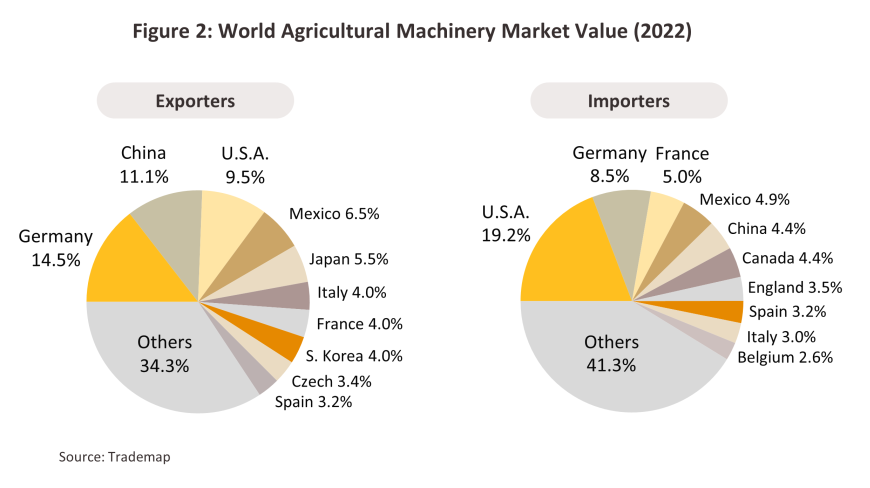

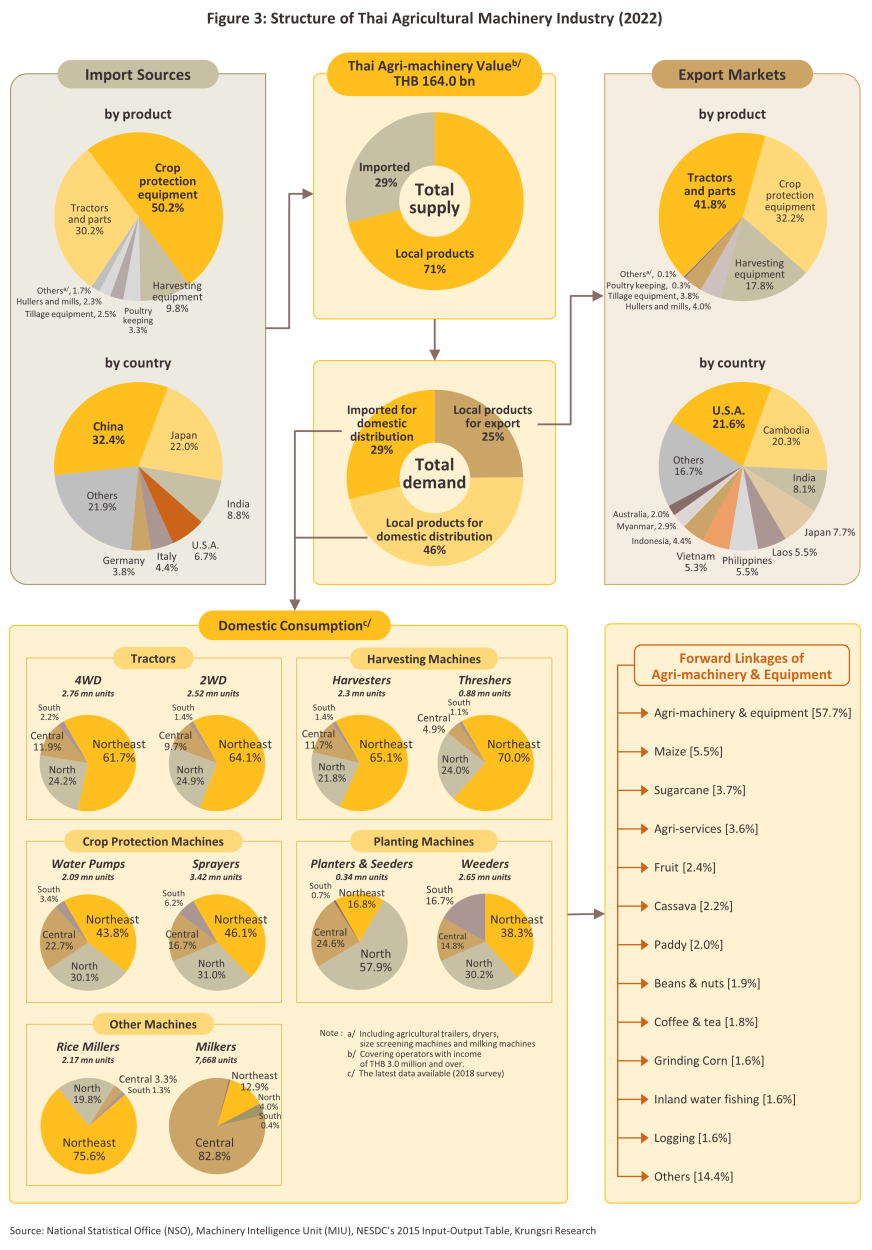

ประเทศไทยมีภูมิประเทศที่เอื้อต่อการทำเกษตรทำให้มีการขยายพื้นที่เพื่อทำการเกษตรเพิ่มขึ้นต่อเนื่อง5/ ซึ่งการทำเกษตรในปัจจุบันเป็นการผลิตด้านเกษตรเชิงพาณิชย์โดยสนองความต้องการทั้งเพื่อบริโภคในประเทศและส่งออก ขณะที่สัดส่วนจำนวนแรงงานโดยเฉพาะแรงงานรุ่นใหม่ในภาคเกษตรกลับมีแนวโน้มปรับลดลง (ภาพที่ 1) จึงเป็นปัจจัยหนุนให้มีความต้องการใช้เครื่องจักรกลการเกษตรในไทยเพิ่มขึ้น อย่างไรก็ตาม ไทยยังเป็นประเทศที่พึ่งพาการนำเข้าเครื่องจักรกลการเกษตรด้วยสัดส่วนถึง 29% ของมูลค่าตลาดเครื่องจักรกลการเกษตรในไทย แม้จะมีการพัฒนาอุตสาหกรรมเครื่องจักรกลการเกษตรในประเทศมาตั้งแต่ในช่วงของแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 1 (ปี 2506-2509) ทำให้ในปี 2565 ไทยมีความสามารถในการส่งออกเครื่องจักรกลการเกษตรสูงขึ้นโดยมีสัดส่วนมูลค่าอยู่ที่ 1.5% (อันดับที่ 21 ของโลก) จากปี 2546 ที่มีสัดส่วน 0.4% ของมูลค่าส่งออกเครื่องจักรกลการเกษตรของโลก แต่ถือว่ายังมีสัดส่วนต่ำเมื่อเทียบกับประเทศที่เป็นผู้ส่งออกหลักของโลก (ภาพที่ 2) อาทิ เยอรมนี ที่มีสัดส่วนส่งออก 14.5% ของมูลค่าส่งออกเครื่องจักรกลการเกษตรของโลก รองลงมาเป็นจีน (11.1%) สหรัฐฯ (9.5%) เม็กซิโก (6.5%) และญี่ปุ่น (5.5%) ตามลำดับ โดยประเทศเหล่านี้ยังเป็นแหล่งนำเข้าเครื่องจักรกลการเกษตรสำคัญของไทยด้วย ส่วนประเทศผู้นำเข้าหลักของโลกคือ สหรัฐอเมริกามีสัดส่วน 19.2% ของมูลค่านำเข้าเครื่องจักรกลการเกษตรของโลก รองลงมาเป็นเยอรมนี (8.5%) ฝรั่งเศส (5.0%) เม็กซิโก (4.9%) และจีน (4.4%) ตามลำดับ โดยไทยนำเข้าเป็นอันดับที่ 20 ของโลก ด้วยสัดส่วน 1.2%

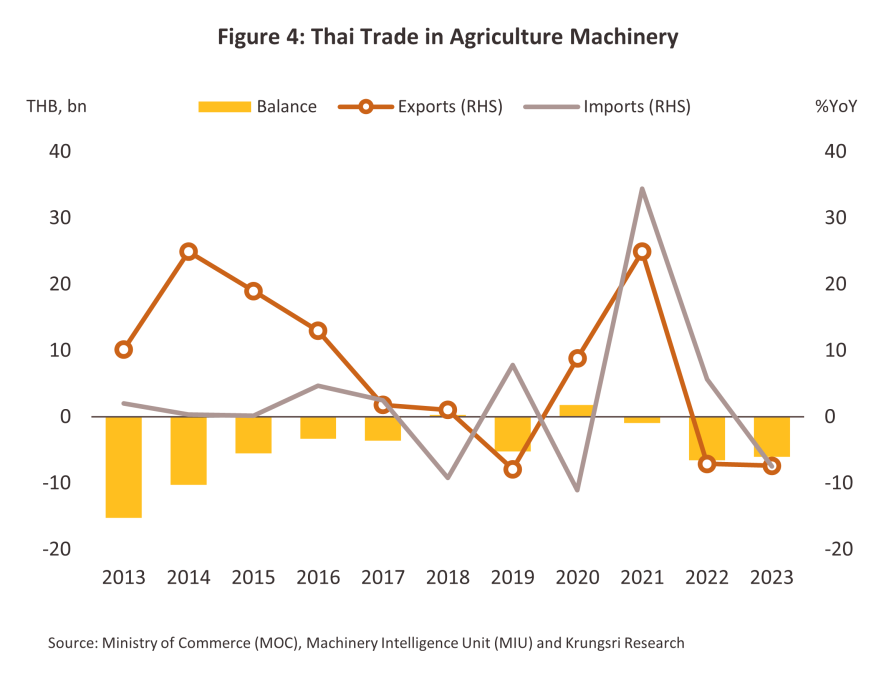

ในช่วง 10 ปี ที่ผ่านมา (พ.ศ.2556-2565) ประเทศไทยยังคงนำเข้าเครื่องจักรกลการเกษตรเป็นหลักโดยมีอัตราการเติบโตเฉลี่ย (CAGR) 3.2% ต่อปี โดยในปี 2565 มีมูลค่านำเข้า 47.4 พันล้านบาท ส่วนใหญ่เป็นการนำเข้าผลิตภัณฑ์ประเภทเครื่องบำรุงรักษาและส่วนประกอบในสัดส่วนสูงถึง 50.2% ของมูลค่าการนำเข้าเครื่องจักรกลการเกษตรทั้งหมด รองลงมาเป็นรถแทรกเตอร์และส่วนประกอบ (30.2%) เครื่องเก็บเกี่ยวและส่วนประกอบ (9.8%) ตามลำดับ โดยสินค้านำเข้าส่วนใหญ่มาจากจีนมีสัดส่วน 32.4% ของมูลค่านำเข้าเครื่องจักรกลการเกษตรทั้งหมดของไทย รองลงมาเป็นญี่ปุ่น (22.0%) อินเดีย (8.8%) สหรัฐฯ (6.7%) และอิตาลี (4.4%) (ภาพที่ 3)

ในขณะที่การส่งออกเครื่องจักรกลการเกษตรของไทยเพิ่มขึ้นเฉลี่ย (CAGR) 8.0% ต่อปี โดยในปี 2565 มีมูลค่าส่งออก 40.8 พันล้านบาท ด้วยหมวดหมู่สำคัญ ได้แก่ รถแทรกเตอร์และส่วนประกอบ ซึ่งมีสัดส่วนสูงถึง 41.8% ของมูลค่าการส่งออกเครื่องจักรกลการเกษตรทั้งหมด รองลงมาเป็นเครื่องบำรุงรักษาและส่วนประกอบ (32.2%) และเครื่องเก็บเกี่ยวและส่วนประกอบ (17.8%) ตามลำดับ โดยตลาดหลักเป็นกลุ่มประเทศเพื่อนบ้านในกลุ่ม CLMV (สัดส่วน 34.0% ของมูลค่าส่งออกเครื่องจักรกลการเกษตรทั้งหมดของไทย) เนื่องจากมีลักษณะภูมิประเทศและรูปแบบการทำเกษตรกรรมใกล้เคียงกับไทยทำให้มีความต้องการเครื่องจักรกลการเกษตรที่มีคุณสมบัติการใช้งานคล้ายคลึงกัน รองลงมาเป็นสหรัฐฯ (21.6%) อินเดีย (8.1%) ญี่ปุ่น (7.7%) และฟิลิปปินส์ (5.5%) (ภาพที่ 3)

จากการเน้นพึ่งพาการนำเข้าเป็นหลัก ทำให้ไทยยังคงสถานะขาดดุลการค้าเครื่องจักรกลการเกษตรมาอย่างต่อเนื่อง6/ (ภาพที่ 4) โดยเฉพาะการขาดดุลจากสินค้านำเข้าประเภทเครื่องบำรุงรักษาและส่วนประกอบ และเครื่องจักรกลการเกษตรประเภทอื่นๆ อาทิ เครื่องจักรงานปศุสัตว์ เครื่องทำให้แห้ง และเครื่องคัดแยกขนาด

ในปี 2565 มูลค่าตลาดเครื่องจักรกลการเกษตรโดยรวมของไทยอยู่ที่ 164.0 พันล้านบาท โดยมาจากการนำเข้าเครื่องจักรกลการเกษตรมูลค่า 47.4 พันล้านบาท คิดเป็นสัดส่วน 28.9% ของมูลค่าตลาดเครื่องจักรกลการเกษตรทั้งหมดในประเทศ ขณะที่มูลค่าตลาดเครื่องจักรกลการเกษตรที่ผลิตในประเทศอยู่ที่ 116.6 พันล้านบาท หรือสัดส่วนราว 71.1% ซึ่งมูลค่าที่ผลิตในประเทศดังกล่าวยังจำแนกเป็นตลาดในประเทศ 75.9 พันล้านบาท (46.3% ของมูลค่าตลาดโดยรวม) และตลาดส่งออก 40.8 พันล้านบาท (24.9%) (ภาพที่ 3)

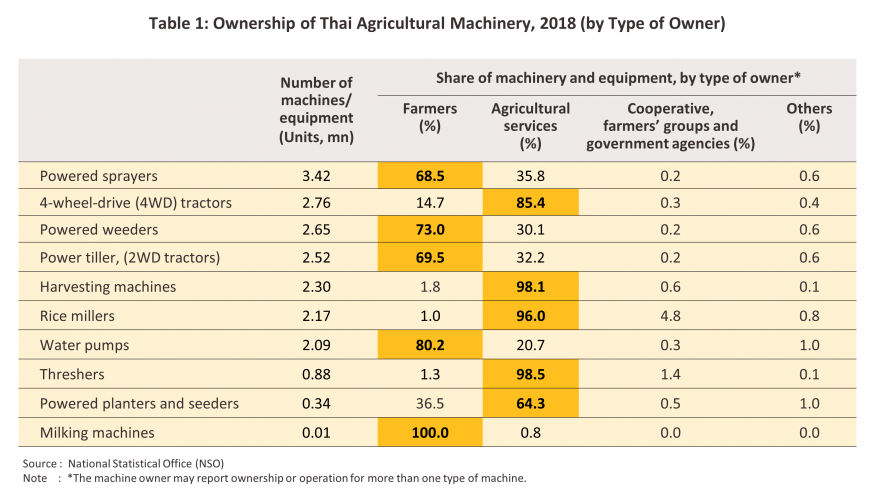

ทั้งนี้ ผลสำรวจสำมะโนการเกษตรประจำปี 2566 (เบื้องต้น) พบว่าประเภทเครื่องจักรกลการเกษตรที่นิยมใช้ในไทยส่วนใหญ่ยังเป็นเครื่องจักรที่ใช้ในการทำนา7/ โดยผู้ใช้ส่วนใหญ่เป็นเกษตรกรรายย่อย8/ ความต้องการใช้เครื่องจักรเพื่อการเกษตรของไทยมีสัดส่วนสูงที่ 71.3% ของจำนวนผู้ถือครองทำการเกษตรทั้งหมด โดยชนิดของเครื่องจักรที่มีผู้ใช้มากที่สุด9/ ได้แก่ รถแทรกเตอร์ 4 ล้อ (50.8% ของผู้ถือครองเนื้อที่ทำการเกษตรที่รายงานว่ามีการใช้เครื่องจักรเพื่อการเกษตร) รองลงมาเป็นเครื่องเกี่ยวนวดข้าว (27.9%) รถไถเดินตาม (20.9%) เครื่องยนต์สูบน้ำ (15.4%) และเครื่องยนต์ใช้พ่นยาปราบศัตรูพืช (12.3%) โดยภาคตะวันออกเฉียงเหนือมีสัดส่วนการใช้เครื่องจักรเพื่อการเกษตรสูงสุดถึง 80.0% ของความต้องการใช้เครื่องจักรการเกษตรของเกษตรกรในพื้นที่ รองลงมาเป็นภาคเหนือ (78.5%) ภาคกลาง (68.8%) และภาคใต้ (34.4%) ทั้งนี้หากพิจารณาการถือครองเครื่องจักรกลการเกษตรจากรายงานสำรวจการเปลี่ยนแปลงทางการเกษตร10/ พบว่าเครื่องจักรกลการเกษตรที่มีการถือครองมากที่สุดส่วนใหญ่เป็นเครื่องจักรกลการเกษตรขนาดเล็ก อาทิ เครื่องพ่นยาปราบศัตรูพืช เครื่องกำจัดวัชพืช รถไถเดินตาม และเครื่องสูบน้ำ ซึ่งส่วนใหญ่ถือครองโดยเกษตรกรรายย่อย ส่วนเครื่องจักรกลการเกษตรขนาดใหญ่มักถือครองโดยผู้รับจ้างบริการภาคเกษตร (ตารางที่ 1) และหากพิจารณาพื้นที่การถือครองเครื่องจักรกลการเกษตร พบว่าส่วนใหญ่กระจุกตัวอยู่ในภาคตะวันออกเฉียงเหนือและภาคเหนือเป็นหลัก (ภาพที่ 3)

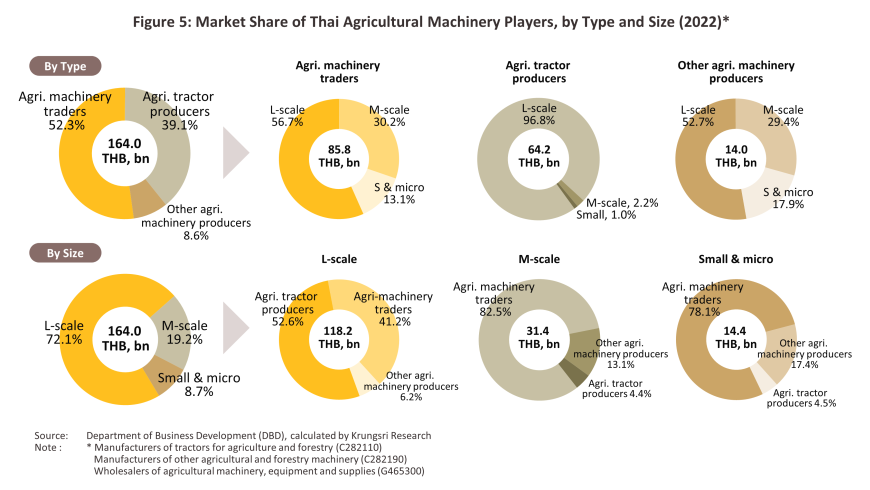

ในปี 2565 จำนวนผู้ประกอบการผลิต และขายส่งเครื่องจักรกลการเกษตรในไทยมีจำนวนกว่า 5,111 ราย11/ แบ่งออกเป็นผู้ประกอบการขนาดย่อม 3,407 ราย คิดเป็นสัดส่วน 66.7% ของจำนวนผู้ประกอบการในอุตสาหกรรมเครื่องจักรกลการเกษตรทั้งหมด รองลงมาเป็นผู้ประกอบการขนาดเล็ก 1,370 ราย (26.8%) ผู้ประกอบการขนาดกลาง 232 ราย (4.5%) และผู้ประกอบการขนาดใหญ่ 102 ราย (2.0%) ส่วนใหญ่เป็นผู้ประกอบการประเภทบุคคล 51.3% รองลงมาเป็นนิติบุคคล 48.4% และวิสาหกิจชุมชน 0.3% ทั้งนี้ หากพิจารณาจำนวนผู้ผลิต/ประกอบเครื่องจักรกลการเกษตรที่จดทะเบียนเป็นนิติบุคคลกับกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ และยังดำเนินงานอยู่มีประมาณ 1,154 ราย7/ กว่า 73.7% ของจำนวนผู้ประกอบการ เป็นธุรกิจขนาดเล็กและรายย่อย รองลงมาเป็นผู้ประกอบการขนาดกลาง 19.0% และผู้ประกอบการรายใหญ่ 7.4% อย่างไรก็ตาม รายได้กว่า 118.2 พันล้านบาท หรือคิดเป็นสัดส่วน 72.1% ของรายได้ทั้งหมดในอุตสาหกรรมมาจากผู้ประกอบการรายใหญ่ รองลงมาเป็นผู้ประกอบการขนาดกลาง (19.2%) และผู้ประกอบการขนาดเล็กและรายย่อย (8.7%) (ภาพที่ 5)

ผู้ผลิต/ประกอบเครื่องจักรกลการเกษตรในไทยสามารถแบ่งได้เป็น 2 กลุ่ม ตามรายได้ ขนาด และระดับการพัฒนาเทคโนโลยีการผลิต คือ

-

กลุ่มผู้ผลิตรายใหญ่ มีกำลังการผลิตมากในเชิงพาณิชย์ มีเครือข่ายการตลาดทั้งในและต่างประเทศ และบริการหลังการขายทั่วประเทศ โดยผู้ผลิตกลุ่มนี้มักร่วมทุนกับต่างชาติหรือมีการนำเทคโนโลยีการผลิตทันสมัย (High-end technology) มาใช้ จึงมีศักยภาพในการแข่งขันกับเครื่องจักรกลการเกษตรนำเข้าและยังสามารถผลิตเพื่อส่งออกไปต่างประเทศ โดยบางรายจะทำการผลิตตั้งแต่ชิ้นส่วน เครื่องยนต์ดีเซล ไปจนถึงการประกอบรถแทรกเตอร์และเครื่องจักรกลการเกษตรอื่นๆ หรือบางรายจะนำเข้าชิ้นส่วนมาประกอบเป็นเครื่องจักรกลการเกษตรในประเทศ นอกจากนี้ ผู้ประกอบการอาจจะนำเข้าเครื่องจักรกลการเกษตรบางรุ่นเข้ามาจำหน่ายในประเทศด้วย โดยเฉพาะเครื่องจักรกลการเกษตรขนาดใหญ่

-

กลุ่มผู้ประกอบการรายกลาง-เล็กที่พัฒนามาจากช่างซ่อมเครื่องยนต์/เครื่องจักร ส่วนใหญ่เป็นการนำเครื่องยนต์และชิ้นส่วนสำเร็จรูป (ทั้งนำเข้าและที่ผลิตในประเทศ) มาประกอบ/ดัดแปลงให้เหมาะสมกับสภาพพื้นที่เกษตรและความต้องการใช้งานของเกษตรกรในแต่ละพื้นที่ การทำตลาดจึงค่อนข้างจำกัด อยู่ในพื้นที่ใกล้เคียงที่ตั้งกิจการ ทำให้มีผู้ประกอบการในกลุ่มนี้จำนวนมากกระจายอยู่ทั่วทุกภูมิภาคของประเทศ ส่วนใหญ่มีระดับการพัฒนาเทคโนโลยีตั้งแต่ระดับตํ่า (Low-end technology) ถึงระดับปานกลาง (Middle-end technology) โดยประเภทเครื่องจักรกลเกษตรที่ผลิต อาทิ รถไถเดินตาม เครื่องเตรียมดิน ปั๊มสูบน้ำและท่อพญานาค เครื่องพ่นยา เครื่องนวดข้าว เครื่องเกี่ยวนวดข้าว รถอีแต๋น เครื่องอบแห้ง เครื่องสีข้าวขนาดเล็ก รถตัดอ้อย

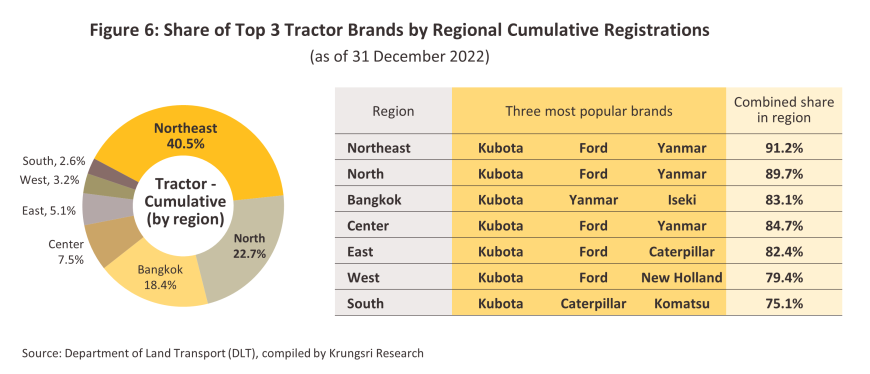

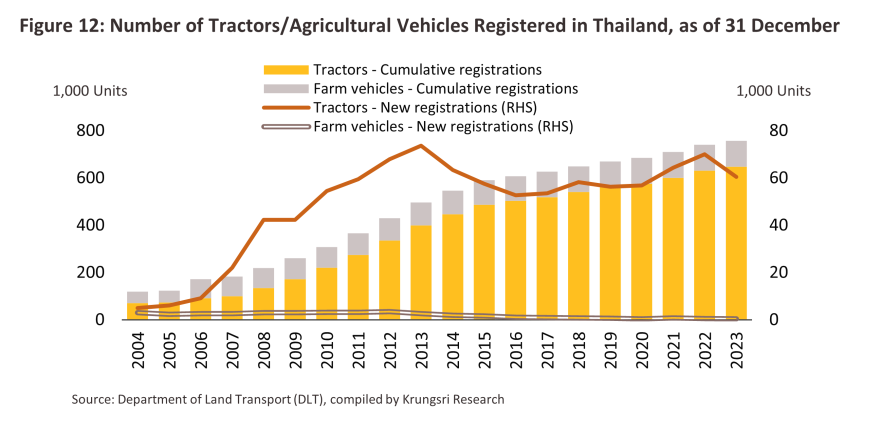

ด้านการตลาดเครื่องจักรกลการเกษตรในไทย พบว่า แบรนด์ที่ครองส่วนแบ่งตลาดหลักส่วนใหญ่เป็นแบรนด์ที่มีฐานการผลิตในประเทศ อาทิ คูโบต้า (Kubota) และ ยันม่าร์ (Yanmar) ส่วนหนึ่งสะท้อนจากจำนวนรถแทรกเตอร์สะสมในประเทศ โดย ณ สิ้นปี 2565 มีจำนวนทั้งสิ้น 6.3 แสนคัน (รย.13)12/ และรถใช้งานเกษตรกรรมจำนวน 1.1 แสนคัน (รย.15)12/ (ภาพที่ 6) ขณะที่แบรนด์อื่นๆเน้นการนำเข้ามาจำหน่ายในประเทศ อาทิ ฟอร์ด (Ford), นิว ฮอลแลนด์ (New Holland), จอห์น เดียร์ (John Deere), อิเซกิ (Iseki), แมสซีย์ เฟอร์กูซัน (Massey Furguson) (ภาพที่ 7) สำหรับการดำเนินกลยุทธ์การตลาดในประเทศ ผู้ผลิตและผู้นำเข้ารายใหญ่มักมีบริการเช่าซื้อ/ให้สินเชื่อในการจัดหาเครื่องจักรกลการเกษตร ควบคู่กับการให้บริการหลังการขาย และการจำหน่ายผลิตภัณฑ์เสริมอื่นๆที่ใช้ร่วมกับรถแทรกเตอร์ ซึ่งเป็นกลยุทธ์สำคัญในการจูงใจเลือกซื้อเครื่องจักรของเกษตรกร อย่างไรก็ตาม เกษตรกรสามารถกู้ผ่านแหล่งเงินทุนอื่นๆ ที่ให้บริการสินเชื่อเช่าซื้อเครื่องจักรกลการเกษตร อาทิ ธนาคารเพื่อการเกษตรและสหกรณ์ และกลุ่มสถาบันการเงินที่ไม่ใช่ธนาคาร (Non-bank) อาทิ สหกรณ์ และบริษัทลีสซิ่งอื่นๆ

สถานการณ์ที่ผ่านมา

ในปี 2566 มูลค่าตลาดเครื่องจักรกลการเกษตรคาดว่าจะอยู่ที่ 154.1 พันล้านบาท หดตัว -6.0% จากปี 2565 ที่มีมูลค่า 164.0 พันล้านบาท (-3.5%) จากผลกระทบของสถานการณ์เอลนีโญที่ทำให้ผลผลิตภาคเกษตรหดตัว ประกอบกับภาวะกำลังซื้อในภูมิภาคที่ยังอ่อนแอจากภาวะหนี้ครัวเรือนที่ยังทรงตัวสูง ซึ่งมีผลให้สถาบันการเงินยังเข้มงวดด้านสินเชื่อเช่าซื้อเครื่องจักรกลการเกษตร

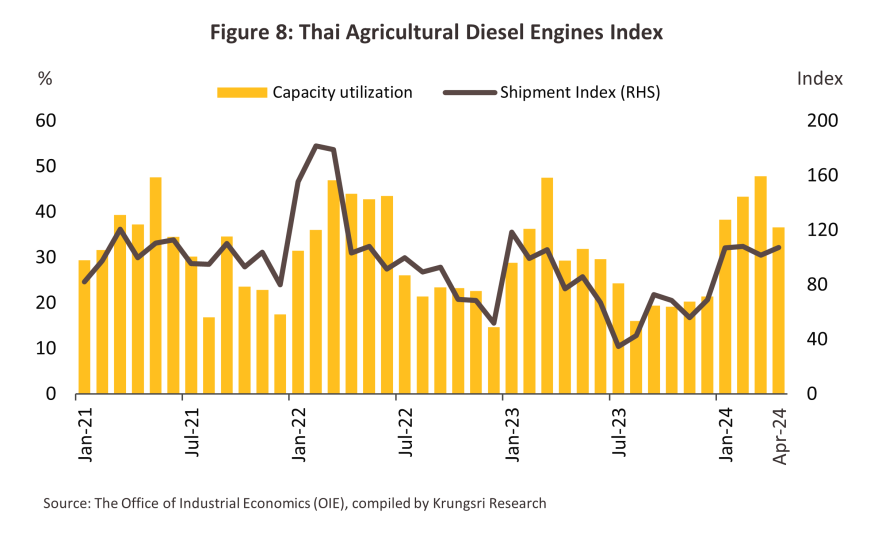

การผลิตเครื่องจักรกลการเกษตรในไทยหดตัว สะท้อนจากดัชนีผลผลิตอุตสาหกรรมในหมวดเครื่องยนต์ดีเซลเพื่อการเกษตรปี 2566 ที่หดตัว -13.9% สอดคล้องกับอัตราการใช้กำลังการผลิตที่ลดลงจากระดับ 31.3% ในปี 2565 มาอยู่ที่ 27.0% ในปี 2566 (ภาพที่ 8) ปัจจัยฉุดหลักมาจาก (1) ความกังวลด้านสถานการณ์เอลนีโญ (El Niño) (ภาพที่ 9) ที่จะทำให้ความต้องการใช้งานเครื่องจักรกลในภาคเกษตรลดลงทั้งตลาดในประเทศและต่างประเทศ และ (2) ต้นทุนราคาน้ำมันเชื้อเพลิงที่ปรับสูงขึ้น ส่งผลให้ความต้องการใช้เครื่องจักรกลการเกษตรของเกษตรกรลดลง รวมถึงความต้องการอะไหล่และส่วนประกอบเพื่อซ่อมแซมต่างชะลอลงเช่นกัน สะท้อนจากดัชนีการส่งสินค้าในหมวดเครื่องยนต์ดีเซลเพื่อการเกษตรที่หดตัว -30.5% ในปี 2566

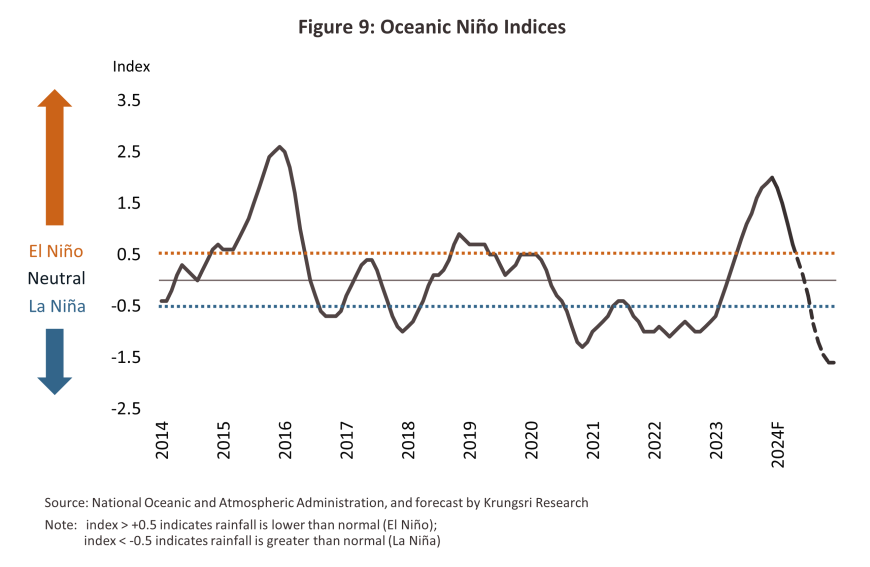

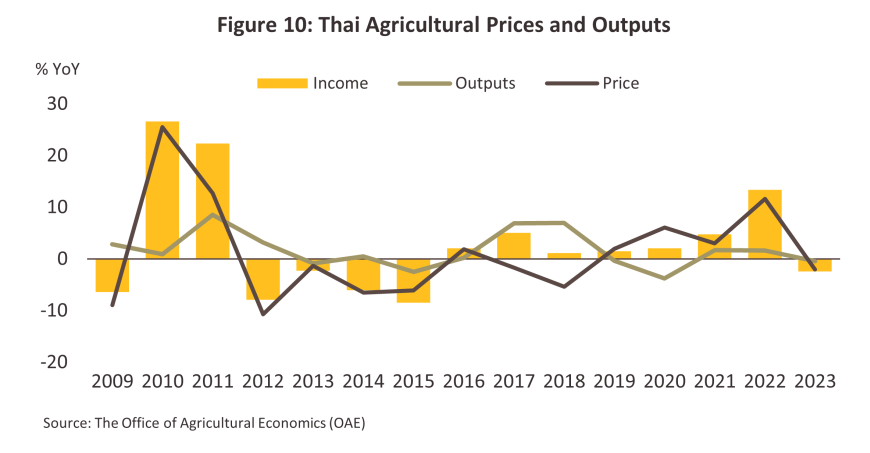

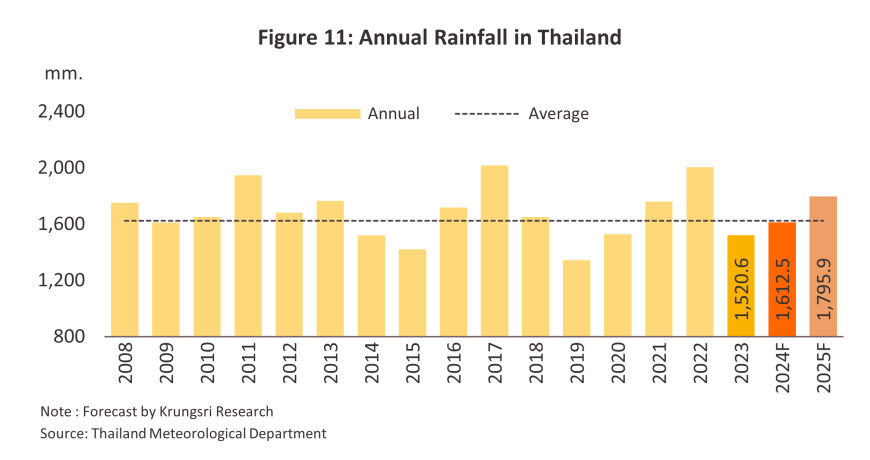

ในปี 2566 ความต้องการเครื่องจักรกลการเกษตรในไทยหดตัว ตามภาวะกำลังซื้อของเกษตรกรที่ลดลง โดยดัชนีรายได้ภาคเกษตรหดตัวที่ -2.5% เป็นผลมาจากดัชนีผลผลิตเกษตรที่หดตัว -2.0% และดัชนีราคาสินค้าเกษตรที่หดตัว -0.4% (ภาพที่ 10) จากสถานการณ์เอลนีโญที่ส่งผลให้เกิดภาวะภัยแล้ง ประกอบกับปริมาณน้ำฝนที่ต่ำกว่าค่าปกติ13/ (ภาพที่ 11) ซึ่งสร้างความเสียหายต่อพืชผลการเกษตรและทำให้รายได้ของเกษตรกรหดตัว บวกกับปัญหาหนี้ครัวเรือนที่ยังทรงตัวสูง จึงฉุดกำลังซื้อเครื่องจักรกลการเกษตรให้ลดลง โดยจำนวนรถแทรกเตอร์จดทะเบียนใหม่ในปี 2566 อยู่ที่ 60,429 คัน หดตัว -13.6% เช่นเดียวกับรถใช้งานเกษตรกรรมอยู่ที่ 378 คัน หดตัว 22.4% (ภาพที่ 12) ทั้งนี้วิจัยกรุงศรีประเมินมูลค่าเครื่องจักรกลการเกษตร (การผลิตในประเทศและใช้ในประเทศ) ในปี 2566 อยู่ที่ 110.3 พันล้านบาท หดตัว -5.4% จากปี 2565 ที่มีมูลค่า 116.6 พันล้านบาท (-6.8%)

สำหรับการค้าเครื่องจักรกลการเกษตรระหว่างประเทศในปี 2566 ไทยยังคงขาดดุลการค้า -6.0 พันล้านบาท โดยขาดดุลลดลงจากปี 2565 ที่ -6.6 พันล้านบาท ส่วนใหญ่ยังคงขาดดุลในหมวดเครื่องจักรงานเกษตรกรรมที่ -4.6 พันล้านบาท โดยเฉพาะการนำเข้าเครื่องบำรุงรักษาและส่วนประกอบ เครื่องทำให้แห้ง และเครื่องคัดแยกขนาด สำหรับหมวดเครื่องจักรงานปศุสัตว์ขาดดุลที่ -1.5 พันล้านบาท จากการนำเข้าเครื่องเลี้ยงสัตว์ปีกและส่วนประกอบเกือบทั้งหมด โดยมีรายละเอียดดังนี้

-

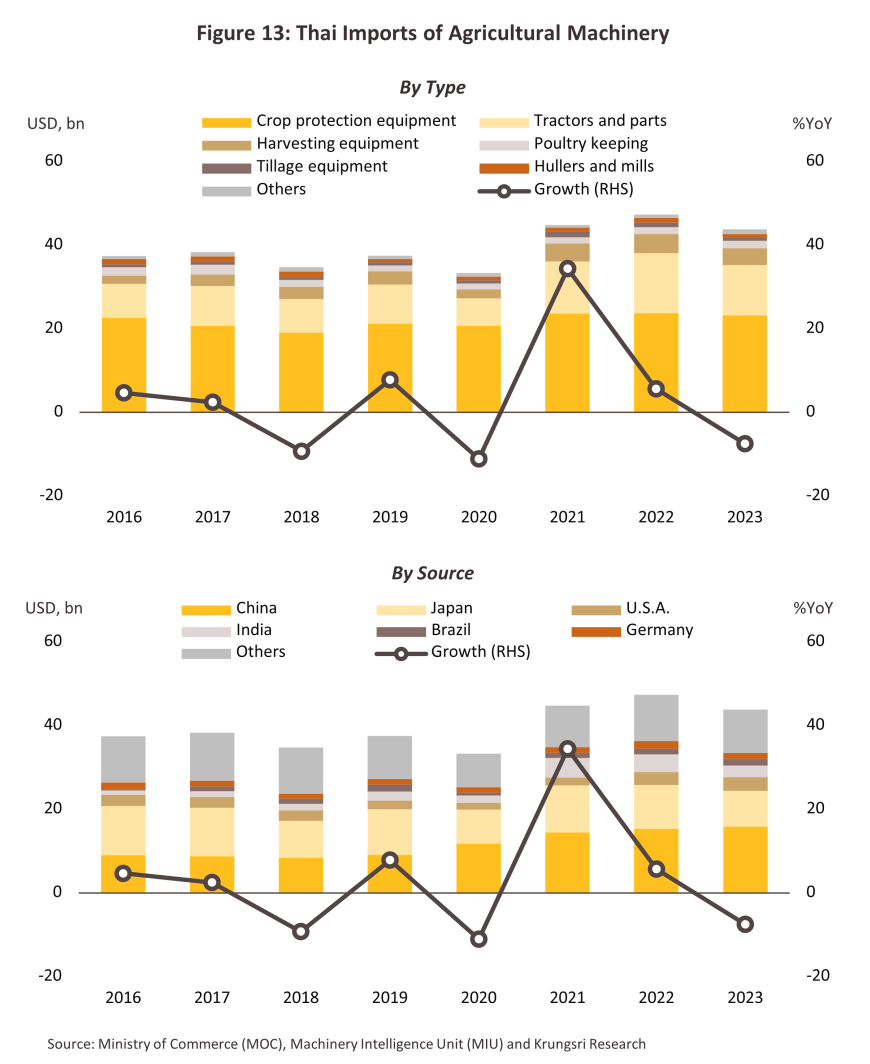

การนำเข้าเครื่องจักรกลการเกษตรของไทยมีมูลค่า 43.8 พันล้านบาท หดตัว -7.5% จากปี 2565 ที่มีมูลค่านำเข้า 47.4 พันล้านบาท (+5.7%) (ภาพที่ 13) ตามการหดตัว -8.0% ของกลุ่มเครื่องจักรงานเกษตรซึ่งมีมูลค่านำเข้า 42.1 พันล้านบาท ส่วนใหญ่มาจากการลดลงของมูลค่านำเข้าผลิตภัณฑ์รถแทรกเตอร์และส่วนประกอบซึ่งอยู่ที่ 12.0 พันล้านบาท หดตัว -15.9% รองลงมาเป็นเครื่องเก็บเกี่ยวและส่วนประกอบอยู่ที่ 4.0 พันล้านบาท (-12.8%) เครื่องบำรุงรักษาและส่วนประกอบ (-2.2%) เครื่องเตรียมดิน/เพาะปลูกและส่วนประกอบ (-28.0%) เครื่องคัดแยกขนาด/สี/ฝัด/ขัด/ร่อน/กระเทาะของธัญพืชและส่วนประกอบ (-26.1%) รวมถึงรถพ่วงและรถกึ่งพ่วงและส่วนประกอบ (-22.7%) เนื่องจากอยู่ในช่วงที่ประเทศไทยเผชิญภาวะเอลนีโญ ทำให้เกิดภัยแล้ง และฝนทิ้งช่วง ส่งผลให้ผลผลิตเกษตรโดยรวมลดลง นอกจากนี้เกษตรกรบางส่วนตัดสินใจเลื่อน หรือปรับเปลี่ยนช่วงเวลาปลูก ผลดังกล่าวทำให้รายได้เกษตรและกิจกรรมการจ้างบริการทางการเกษตรลดลง ทั้งนี้ แหล่งนำเข้าส่วนใหญ่มาจากจีนโดยมีสัดส่วน 36.2% ของมูลค่านำเข้าเครื่องจักรกลการเกษตรทั้งหมดของไทย รองลงมาเป็นญี่ปุ่น (19.5%) สหรัฐฯ (7.6%) อินเดีย (6.3%) บราซิล (3.5%) และเยอรมนี (3.4%) (ภาพที่ 13) โดยมูลค่าการนำเข้าเครื่องจักรที่เพิ่มขึ้นยังคงมาจากจีน +3.4% รองลงมาเป็นสหรัฐฯ (+3.8%) และบราซิล (+7.2%) ส่วนมูลค่านำเข้าจากญี่ปุ่นหดตัว -18.0% รองลงมาเป็นอินเดีย (-33.5%) และเยอรมนี (-17.3%)

-

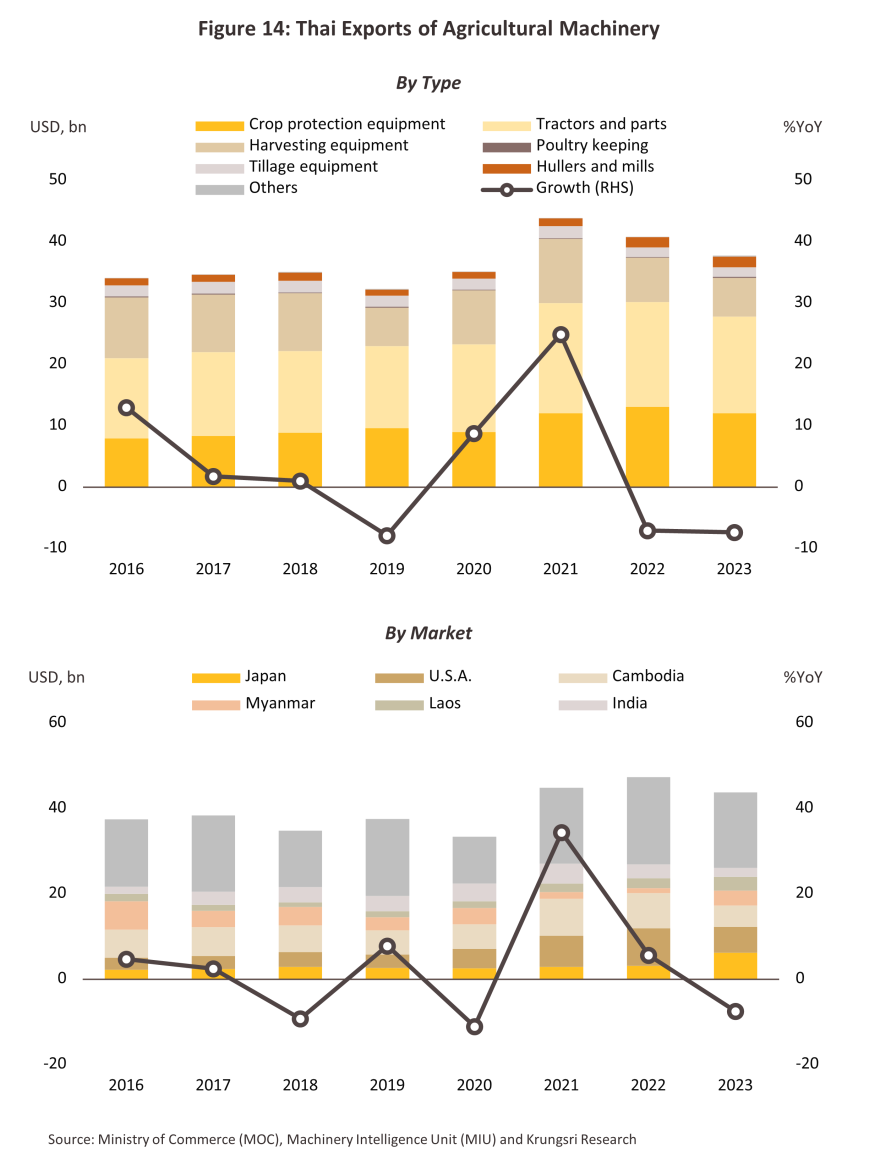

การส่งออกเครื่องจักรกลการเกษตรของไทยมีมูลค่า 37.8 พันล้านบาท หดตัว -7.4% จากปี 2565 ที่มีมูลค่าส่งออก 40.8 พันล้านบาท (-7.1%) (ภาพที่ 14) จากการหดตัวในกลุ่มเครื่องจักรงานเกษตรเป็นหลักโดยมีมูลค่าส่งออกอยู่ที่ 37.5 พันล้านบาท หดตัว -7.7% ส่วนใหญ่มาจากการลดลงของผลิตภัณฑ์รถแทรกเตอร์และส่วนประกอบซึ่งมีมูลค่าส่งออกกว่า 15.7 พันล้านบาท หดตัว -7.7% รองลงมาเป็นเครื่องบำรุงรักษาและส่วนประกอบมูลค่าส่งออกอยู่ที่ 12.0 พันล้านบาท (-8.3%) เครื่องเก็บเกี่ยวและส่วนประกอบ (-13.0%) และเครื่องเตรียมดิน/เพาะปลูกและส่วนประกอบ (-1.9%) สาเหตุหลักมาจากการหดตัวของตลาดหลักที่ได้รับผลกระทบจากภาวะเอลนีโญเช่นเดียวกับไทย โดยเฉพาะมูลค่าตลาดส่งออกกัมพูชาที่หดตัว -39.6% เหลือ 5.0 พันล้านบาท จากเดิมที่มีสัดส่วนตลาดในปี 2565 สูงถึง 20.3% เหลือเพียง 13.2% ของมูลค่าส่งออกเครื่องจักรกลการเกษตรทั้งหมดของไทย นอกจากนี้ตลาดอื่นที่หดตัวตามภาวะกำลังซื้อที่ชะลอลง ได้แก่ สหรัฐฯ (-31.0%) และอินเดีย (-36.9%) ขณะที่ตลาดที่ยังเติบโตได้ดี ได้แก่ ตลาดญี่ปุ่นซึ่งขยายตัว 97.9% รองลงมาเป็นเมียนมา (+198.5%) และสปป.ลาว (+45.3%) ส่งผลให้ญี่ปุ่นเป็นตลาดหลักที่ครองสัดส่วนสูงสุดที่ 16.4% ของมูลค่าส่งออกเครื่องจักรกลการเกษตรทั้งหมดของไทย รองลงมาเป็นสหรัฐฯ (16.1%) กัมพูชา (13.2%) เมียนมา (9.2%) สปป.ลาว (8.7%) และอินเดีย (5.5%) ในปี 2566 (ภาพที่ 14)

แนวโน้มอุตสาหกรรม

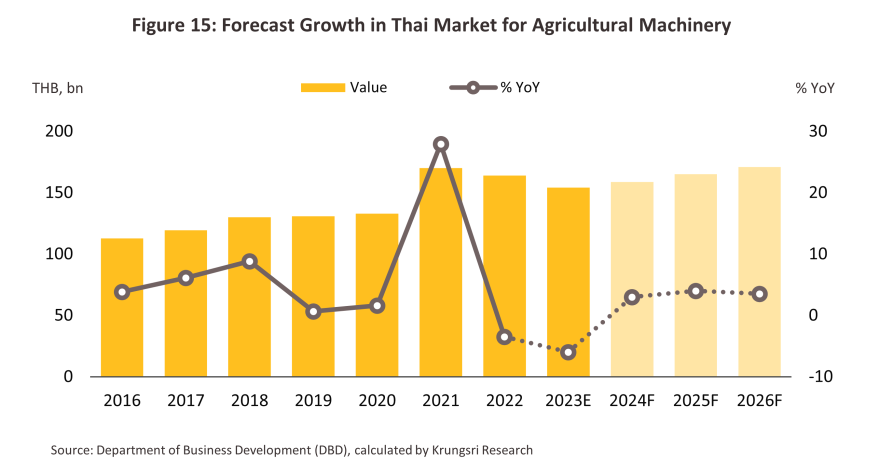

มูลค่าตลาดในประเทศของอุตสาหกรรมเครื่องจักรกลการเกษตรของไทยมีแนวโน้มเติบโตต่อเนื่องอยู่ที่ 158.5-171.0 พันล้านบาท เพิ่มขึ้นเฉลี่ย 3.0-4.0% ต่อปีในช่วงปี 2567-2569 เทียบกับที่หดตัว -6.0% (ภาพที่ 15) ในปี 2566 โดยมีปัจจัยสนับสนุนการเติบโต ดังนี้

-

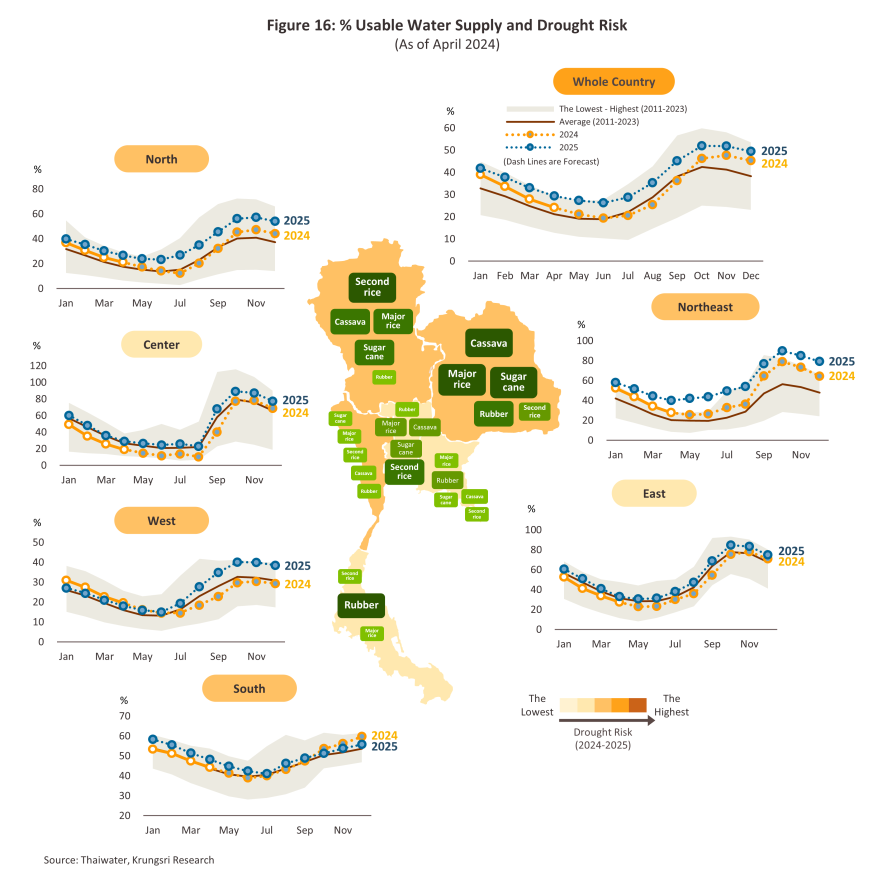

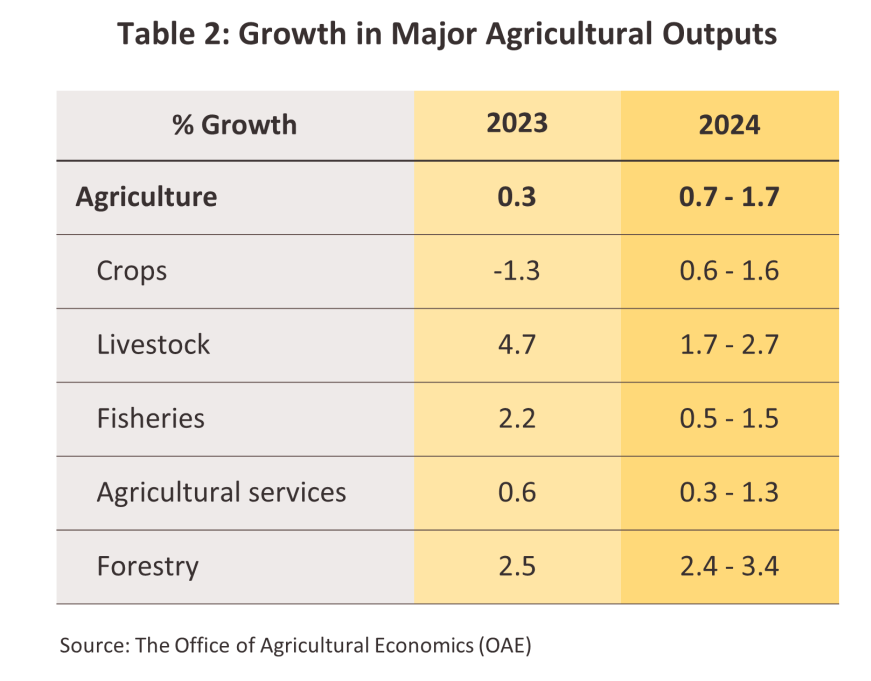

ไทยเข้าสู่ภาวะลานีญา ส่งผลให้สภาพอากาศเอื้ออำนวยต่อการเพาะปลูก และมีปริมาณน้ำฝนมากขึ้น (ภาพที่ 11) ช่วยเพิ่มปริมาณน้ำในเขื่อนในเขตชลประทาน (ภาพที่ 16) จึงเอื้อต่อภาคเกษตร ทั้งภาคการผลิต (พืชและสัตว์) และภาคบริการการเกษตร (ตารางที่ 2) ซึ่งจะหนุนให้ความต้องการใช้เครื่องจักรกลการเกษตรเพิ่มสูงขึ้น

-

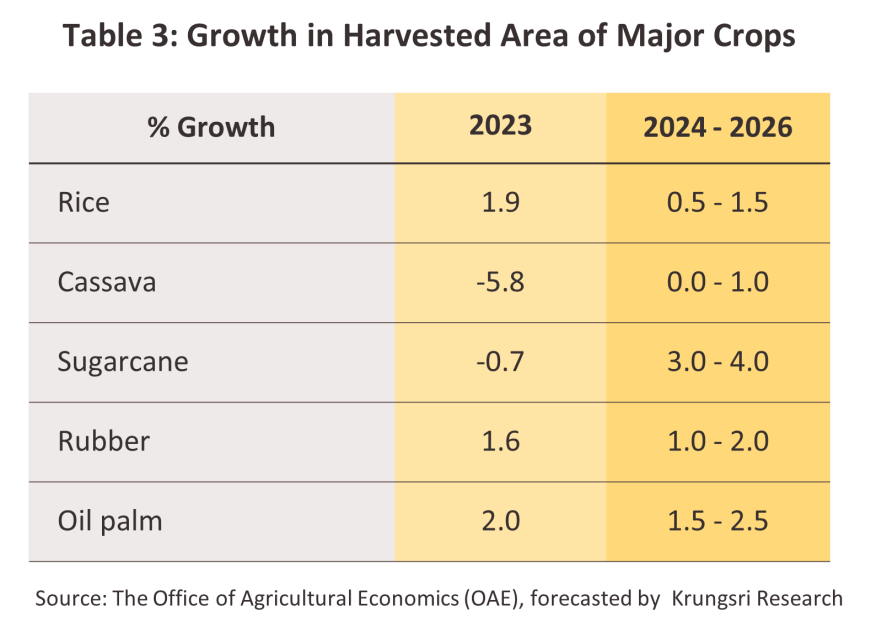

การขยายพื้นที่เพาะปลูกของพืชเศรษฐกิจ ที่ได้ปัจจัยสนับสนุนด้านราคาจากความต้องการของตลาดโลก ทั้งพืชเพื่อความมั่นคงทางอาหาร พืชพลังงาน และพืชอุตสาหกรรม โดยเฉพาะพืชเศรษฐกิจ อาทิ ข้าว มันสำปะหลัง อ้อย ปาล์มน้ำมัน ยางพารา (ตารางที่ 3) ที่คาดว่าพื้นที่เก็บเกี่ยวจะกลับมาขยายตัวหลังภาวะเอลนีโญคลี่คลายลง

-

ปัจจัยด้านโครงสร้าง อาทิ การเข้าสู่สังคมผู้สูงอายุ14/ การขาดแคลนแรงงานระหว่างภาคอุตสาหกรรม ต้นทุนค่าจ้างแรงงานและบริการการเกษตรที่สูงขึ้นเป็นลำดับตามการปรับขึ้นค่าจ้างขั้นต่ำ ตลอดจนค่านิยมของคนนอกภาคเกษตรที่สนใจลงทุนหรือหันมาทำเกษตรมากขึ้นจะนำไปสู่ความต้องการใช้เครื่องจักรกลทดแทนแรงงานมากขึ้น

-

การสนับสนุนจากภาครัฐ อาทิ โครงการส่งเสริมการทำเกษตรแปลงใหญ่15/ การทำเกษตรสมัยใหม่ (Smart Farming) โครงการ Young Smart Farmer การรณรงค์ลดการเผา (Zero Burn) ในขั้นตอนเก็บเกี่ยวเพื่อลดปัญหาฝุ่น/มลพิษทางอากาศ ตลอดจนโครงการส่งเสริมการลงทุนจาก BOI โดยมุ่งพัฒนาอุตสาหกรรมเกษตรสู่อุตสาหกรรม BCG Economy ตั้งแต่อุตสาหกรรมเกษตรต้นน้ำ การแปรรูป การเกษตรสมัยใหม่ และการสนับสนุนอุตสาหกรรมเกษตร16/ ส่งผลให้เกิดการปรับรูปแบบการทำการเกษตร โดยนำเทคโนโลยีและเครื่องจักรสมัยใหม่มาใช้ในการเพิ่มผลผลิตและปรับปรุงคุณภาพผลผลิต ทำให้มีความต้องการเครื่องจักรกลการเกษตรที่ทันสมัย ขนาดใหญ่ และมีมูลค่าสูงขึ้น

-

กฎระเบียบมาตรฐานสินค้า กระบวนการผลิต และพฤติกรรมใหม่ในตลาดโลกในการควบคุมคุณภาพสินค้าเกษตรให้มีความเข้มงวดขึ้น โดยมีแนวโน้มที่ประเทศคู่ค้าจะนำกฎระเบียบใหม่นี้มาใช้ในการกีดกันการค้ามากขึ้น ทำให้ภาคเกษตรไทยจำเป็นต้องยกระดับการบริหารจัดการการผลิต อาทิ การใช้เทคโนโลยีเกษตรแม่นยำ การบันทึกข้อมูลอย่างเป็นระบบเพื่อให้สามารถตรวจสอบย้อนกลับได้ การใช้เครื่องจักรทดแทนจากผลกระทบของนโยบายกีดกันการใช้แรงงานสัตว์ รวมถึงการบริโภคที่เน้นความเป็นมิตรกับสิ่งแวดล้อมตลอดจนสินค้าออร์แกนิค ทำให้ต้องมีการนำเทคโนโลยีหรือเครื่องจักรกลการเกษตรสมัยใหม่มาใช้มากขึ้น

ทั้งนี้ปัจจัยหนุนดังกล่าวคาดว่าจะส่งผลดีต่อผู้ผลิตและผู้นำเข้าเครื่องจักรกลการเกษตรตามการใช้จ่ายซื้อเครื่องจักรกลการเกษตรใหม่ที่มีแนวโน้มเพิ่มขึ้น นอกจากนี้ผู้รับจ้างภาคเกษตรมีการลงทุนซื้อเครื่องจักรเพิ่มเพื่อรองรับความต้องการใช้บริการที่จะขยายตัวโดยเฉพาะเครื่องจักรกลการเกษตรที่ใช้เทคโนโลยีสมัยใหม่ เพื่อรองรับการบริหารจัดการในภาคเกษตรที่เน้นประสิทธิภาพการผลิต และเป็นมิตรต่อสิ่งแวดล้อมมากขึ้น อย่างไรก็ตาม การขยายตัวของมูลค่าตลาดอาจยังไม่สูงนักในปี 2567 จากภาวะกำลังซื้อในภาคเกษตรที่ยังรอการฟื้นตัวตามภาวะเศรษฐกิจ รวมทั้งภาระหนี้ครัวเรือนที่ยังสูงอยู่ นอกจากนี้ยังมีปัจจัยเสี่ยงที่ต้องเผชิญ อาทิ การแข่งขันด้านราคาจากเครื่องจักรกลการเกษตรต่างประเทศที่มีราคาถูกกว่าโดยเฉพาะการนำเครื่องยนต์มาดัดแปลง ความผันผวนของอัตราแลกเปลี่ยนที่ส่งผลต่อผู้ประกอบการที่นำเข้าและส่งออก ต้นทุนการผลิตโดยเฉพาะราคาน้ำมัน เหล็ก และพลาสติกในตลาดโลกที่ยังมีแนวโน้มทรงตัวสูง

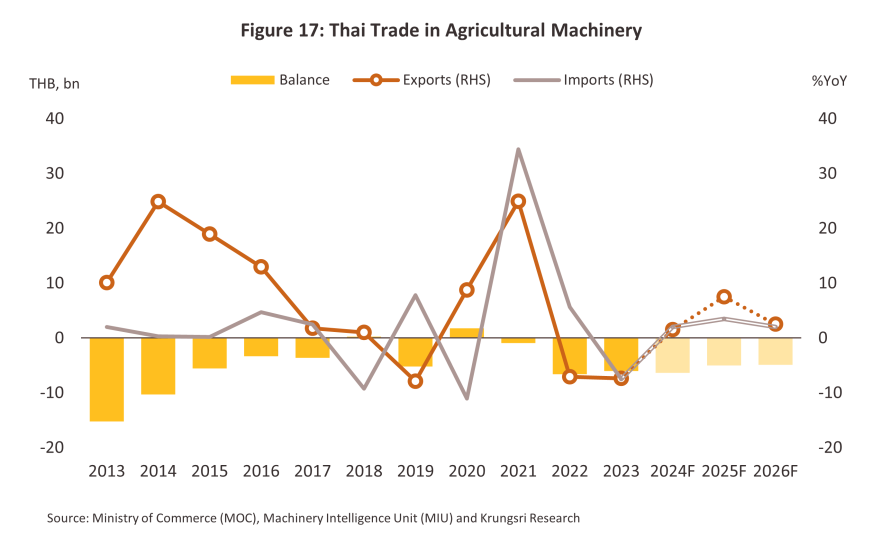

สำหรับตลาดต่างประเทศ (ภาพที่ 17) คาดว่าไทยจะยังคงขาดดุลการค้าเครื่องจักรกลการเกษตร จากการนำเข้าเฉลี่ยที่มูลค่า 44.5-47.0 พันล้านบาทต่อปี เติบโตเฉลี่ย 2.0-3.0% ต่อปี จากความต้องการใช้รองรับผลผลิตเกษตรที่คาดว่าจะขยายตัวตามภูมิอากาศที่เอื้ออำนวยมากขึ้น การขยายตัวของภาคบริการการเกษตร รวมทั้งการลงทุนในภาคเกษตรสมัยใหม่จากสหกรณ์ สมาคม และหน่วยงานรัฐ ด้านการส่งออก คาดว่าไทยยังมีโอกาสขยายตลาดส่งออกเครื่องจักรกลการเกษตรได้ราว 38.0-42.0 พันล้านบาทต่อปี คิดเป็นการขยายตัวเฉลี่ย 3.5-4.5% ต่อปี อานิสงส์จากกระแสการลงทุนในธุรกิจเกษตรของต่างชาติในภูมิภาคอาเซียน (อาทิ การลงทุนขยายพื้นที่เกษตรเชิงพาณิชย์ และอุตสาหกรรมเกษตรแปรรูป) โดยเฉพาะในกลุ่มประเทศ CLMV ประกอบกับภูมิภาคอาเซียนยังเป็นผู้ส่งออกสินค้าเกษตรอันดับต้นๆ ของโลก ไม่ว่าจะเป็น ข้าว มันสำปะหลัง อ้อยและน้ำตาล ยางพารา ปาล์มน้ำมัน ตลอดจนผลไม้เมืองร้อน ทำให้มีความต้องการใช้เครื่องจักรกลการเกษตรต่อเนื่อง โดยเฉพาะเครื่องเก็บเกี่ยวพืชไร่และแทรกเตอร์การเกษตรซึ่งไทยมีความเชี่ยวชาญและสามารถผลิตเครื่องจักรกลการเกษตรที่เหมาะสมกับลักษณะพื้นที่เกษตรในภูมิภาค

แนวทางการปรับตัวของอุตสาหกรรมเครื่องจักรกลการเกษตรในระยะถัดไป

-

มุ่งเน้นการวิจัยและพัฒนาเครื่องจักรกลการเกษตรมากขึ้น เพื่อผลิตให้ตรงตามความต้องการของตลาด และสอดคล้องกับการใช้งานที่เหมาะสมในแต่ละสภาพพื้นที่ปลูกของพืช พร้อมกับการยกระดับไปสู่การเกษตรสมัยใหม่ผ่านการติดตั้งเทคโนโลยีขั้นสูง อาทิ ระบบเทคโนโลยีแม่นยำ (Precision Technology) ระบบ GPS ระบบ Telematic ระบบ Sensor ระบบปัญญาประดิษฐ์ (AI) ระบบการเรียนรู้ของเครื่องจักร (Machine Learning) ซึ่งช่วยให้รถแทรกเตอร์สามารถทำงานต่างๆ ได้ด้วยตนเอง และตัดสินใจได้อย่างมีประสิทธิภาพมากขึ้น ในขณะที่เทคโนโลยีด้านกลไกก็ถูกนำมาใช้มากขึ้น อาทิ โดรน หุ่นยนต์ (ภาพที่ 18 รายละเอียดด้านคุณสมบัติ) เพื่อลดต้นทุนการบริหารจัดการ ลดเวลา และเพิ่มประสิทธิภาพในการผลิต อย่างไรก็ตาม อัตราการถือครองพื้นที่เกษตรของไทยส่วนใหญ่มีขนาดเล็กและถือครองโดยเกษตรกรรายย่อย ตลาดในภูมิภาคโดยทั่วไปจึงยังเน้นเครื่องจักรกลการเกษตรที่สามารถเข้าถึงได้ง่าย ทั้งด้านราคา แหล่งซื้อหา ความง่ายในการซ่อมแซม รวมทั้งความคุ้มค่าด้านการประหยัดต่อขนาด ซึ่งอาจเป็นข้อจำกัดในการเข้าถึงตลาดรายย่อยของเครื่องจักรกลสมัยใหม่ที่ใช้เทคโนโลยีสูง เนื่องจากมีต้นทุนสูงและการบำรุงดูแลรักษาที่ยาก

-

กระแสรักษ์โลกและการตื่นตัวเรื่อง ESG (Environmental, Social, Governance) ผลักดันการผลิตรถแทรกเตอร์ที่ขับเคลื่อนด้วยไฟฟ้า เนื่องจากช่วยลดการผลิตก๊าซเรือนกระจกและมลพิษทางอากาศ ประกอบกับต้นทุนการดำเนินงานที่ลดลงเนื่องจากไฟฟ้ามีราคาถูกกว่าน้ำมันดีเซล โดย International Energy Agency (IEA) ประเมินว่า ยอดจำนวนรถแทรกเตอร์ไฟฟ้าทั้งโลกจะเพิ่มขึ้นอยู่ที่ระดับ 1 ล้านคันในปี 2573 โดยมีแรงหนุนจากภาครัฐของแต่ละประเทศ การพัฒนาแบตเตอรี่ และกระแสอนุรักษ์สิ่งแวดล้อม

1/แบ่งตามลักษณะการใช้งานและพิกัดอัตราศุลกากร (Harmonized System: HS Code) อ้างอิงข้อมูลจากรายงานการศึกษาอุตสาหกรรมเครื่องจักรกลการเกษตร โดยสำนักงานเศรษฐกิจอุตสาหกรรม

2/ ประกอบด้วยแทรกเตอร์ และส่วนประกอบสำหรับแทรกเตอร์ที่ใช้ในภาคเกษตร อาทิ เครื่องยนต์ ล้อเฟือง ระบบส่งกำลัง แชสซีส์ ห้องโดยสาร ตัวถัง กันชน กระจก เบรก กระปุกเกียร์ คลัตช์ พวงมาลัย ระบบกันสะเทือน ถังเชื้อเพลิง ล้อ ท่อไอเสีย และชิ้นส่วนประกอบ/อุปกรณ์ประกอบอื่น ๆ สำหรับแทรกเตอร์เกษตร

3/ ตัวอย่างภาพประกอบ power tiller: Mitsubishi Agricultural Machinery, two-wheel tractor: Mahindra, four-wheel tractor: New Holland, four-track tractor: John Deere, disk plow: Kubota, subsoiler: Arbos, disk harrow: Lovol, rake: Kioti, rotary cultivator: Iseki, land roller: HF Agro, seed planter: Fendt, and sugarcane planter: Yanmar.

4/ ตัวอย่างภาพประกอบ water pump: Husqvarna, nebulizer: Solano, manual sprayer: Maruyama, battery spreader: Kisankraft, motor spreader: Nakashi, combine harvester: Claas, baler: Fieldking, conyeyor belt: Spapperi, rice miller: Talaythong, grader: Quadra Agricultural Solutions, milking machines: GreenTech, hatcher: Hightop Poultry Equipment, food mixer: Kuhn, trailer: Solis, and transporter: Antonio Carraro.

5/ ปริมาณการใช้ที่ดินเพื่อการเกษตรของไทยในปี 2564 อยู่ที่ 146.9 ล้านไร่ เพิ่มขึ้นจากปี 2504 ที่ 72.8 ล้านไร่ ทยอยเติบโตต่อเนื่อง (CAGR) ที่ 1.2% ต่อปี ที่มา : Food and Agriculture Organization (FAO)

6/ ตั้งแต่ปี 2559 - 2566 ไทยขาดดุลในอุตสาหกรรมเครื่องจักรกลเกษตรเฉลี่ยที่ 3 - 6 พันล้านบาทต่อปี ที่มา : Ministry of Commerce (MOC), Machinery Intelligence Unit (MIU), and Krungsri Research

7/ พิจารณาจากเนื้อที่ถือครองทำการเกษตรมากที่สุดเป็นพื้นที่ปลูกข้าว 66.0 ล้านไร่ (46.2% ของการใช้ประโยชน์ในเนื้อที่ถือครองทำการเกษตรทั้งหมด) รองลงมาเป็นพื้นที่ปลูก พืชไร่ 33.5 ล้านไร่ (23.4%) และพื้นที่ปลูกยางพารา 27.1 ล้านไร่ (19.0%)

8/ พิจารณาจากเนื้อที่ถือครองทำการเกษตรเฉลี่ยอยู่ที่ 16.4 ไร่/ราย ซึ่งถือครองน้อยกว่า 20 ไร่ และมีสัดส่วนสูงถึง 65.4% ของจำนวนผู้ที่มีเนื้อที่ถือครองทำการเกษตรทั้งหมด

9/ ผู้ถือครองเนื้อที่ทำการเกษตร อาจรายงานการใช้เครื่องจักรเพื่อการเกษตรได้มากกว่า 1 ชนิด

10/ รายงานสำรวจการเปลี่ยนแปลงทางการเกษตรจัดทำโดยสำนักงานสถิติแห่งชาติ ซึ่งจะมีการสำรวจทุกๆ 10 ปี

11/ ฐานข้อมูลผู้ประกอบการของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) โดยพิจารณารหัสธุรกิจเดียวกับฐานข้อมูลผู้ประกอบการของกรมพัฒนาธุรกิจการค้า

12/ ประเภทรถ รย.13 รถแทรกเตอร์ (Tractor) เป็นรถที่มีล้อหรือสายพาน และมีเครื่องยนต์ขับเคลื่อนในตัวเอง เป็นเครื่องจักรกลขั้นพื้นฐานในงานที่เกี่ยวกับการขุด ตัก ดัน หรือฉุดลาก เป็นต้น หรือรถยนต์สำหรับลากจูงซึ่งมิได้ใช้ประกอบการขนส่งส่วนบุคคลตามกฎหมายว่าด้วยการขนส่งทางบกต้องมีขนาดกว้าง ไม่เกิน 4.40 เมตร ยาวไม่เกิน 16.20 เมตร ประเภทรถ รย.15 รถใช้งานเกษตรกรรม (Farm vehicle) เป็นรถที่ผลิตหรือประกอบขึ้นเพื่อใช้งานเกษตรกรรม โดยใช้เครื่องยนต์ซึ่งมิได้ใช้สำหรับรถยนต์โดยเฉพาะมาติดตั้ง ต้องเป็นรถที่มีสามล้อหรือสี่ล้อ น้ำหนักรถไม่เกิน 1,600 กิโลกรัม มีขนาดกว้างไม่เกิน 2 เมตร ยาวไม่เกิน 6 เมตร เครื่องยนต์ต้องมีความจุในกระบอกสูบรวมกันไม่เกิน 1,200 ลูกบาศก์เซนติเมตร

13/ ค่าปกติ เป็น ค่าเฉลี่ยคาบ 30 ปี ระหว่าง พ.ศ. 2534-2563

14/ แรงงานภาคเกษตรของไทยจะมีอายุเฉลี่ยสูงขึ้น โดยวิจัยกรุงศรีประเมินว่าในปัจจุบันจำนวนแรงงานกว่า 60% ของแรงงานภาคเกษตรมีอายุเฉลี่ยสูงกว่า 55 ปี และในจำนวนนี้เป็นแรงงานที่มีอายุมากกว่า 65 ปี ถึง 33% ของจำนวนแรงงานเกษตรทั้งหมด

15/ เกษตรแปลงใหญ่ เป็นระบบการส่งเสริมการเกษตรแบบหนึ่งที่พิจารณาจากขนาดพื้นที่เป็นหลัก โดยการรวมเกษตรแปลงเล็กของเกษตรกรหลายๆรายให้มีขนาดใหญ่ขึ้น (ไม่ได้มาจากการรวมแปลงเจ้าของคนเดียว) และมีการบริหารจัดการร่วมกัน ส่งผลให้เกิดผลิตภาพในการผลิตสูงขึ้น โดยเน้นการลงทุนเทคโนโลยี เพื่อลดต้นทุนและก่อให้เกิดผลผลิตที่มีคุณภาพสูง

16/ สิทธิประโยชน์ที่จะได้รับการส่งเสริมจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (The Board of Investment of Thailand : BOI) จะต้องผ่านเงื่อนไขที่ทาง BOI กำหนด ซึ่งบางเงื่อนไขที่เกี่ยวข้องกับอุตสาหกรรมเกษตรต้องใช้เทคโนโลยีสมัยใหม่มากขึ้น อาทิ ระบบการตรวจสอบย้อนกลับ ระบบตรวจจับหรือติดตามสภาพต่างๆ ที่เกี่ยวข้องกับการเพาะปลูก การใช้คลื่นความถี่วิทยุในการกำจัดแมลง การใช้เครื่องคัดแยกสีเมล็ดพืช