แนวโน้มธุรกิจและอุตสาหกรรมไทย ปี 2564-2566

ภาพรวมแนวโน้มอุตสาหกรรมไทยในระยะ 3 ปีข้างหน้าจะพิจารณาครอบคลุมทั้งปัจจัยด้านความท้าทายและโอกาสที่สะท้อนความน่าสนใจ (Attractiveness) ในการทำธุรกิจของแต่ละอุตสาหกรรม ซึ่งขึ้นอยู่กับปัจจัยแวดล้อมทางเศรษฐกิจมหภาค และปัจจัยภายในเฉพาะด้านของอุตสาหกรรมนั้น

ปัจจัยแวดล้อมทางเศรษฐกิจมหภาค (Macroeconomic environments)

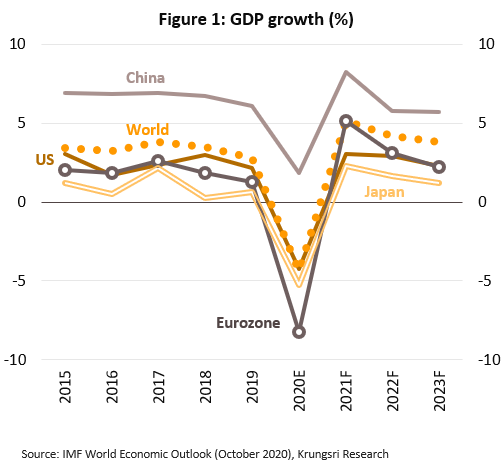

เศรษฐกิจโลกปี 2564-2566: ฟื้นตัวอย่างช้าๆ ตามการขยายตัวที่แตกต่างกันมากของประเทศเศรษฐกิจหลัก

- เศรษฐกิจโลกในระยะ 3 ปีข้างหน้ามีแนวโน้มกลับมาขยายตัวเฉลี่ย 4.4% ต่อปี ฟื้นตัวจากภาวะถดถอยรุนแรงที่สุดในรอบหลายทศวรรษในปี 2563 ปัจจัยสนับสนุนมาจากกิจกรรมทางเศรษฐกิจทยอยฟื้นตัว นำโดยภาคการผลิตและการส่งออก ผลจากการผ่อนคลายมาตรการควบคุมการแพร่ระบาดของโรค COVID-19 รวมถึงมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ทั่วโลก ทั้งมาตรการทางการเงินและการคลัง ขณะเดียวกันคาดว่าการพัฒนาวัคซีนป้องกันและรักษาโรค COVID-19 จะทยอยผลิตเป็นจำนวนมาก (Mass production) ได้ในช่วงครึ่งแรกของปี 2564 และสามารถใช้ได้อย่างแพร่หลายตั้งแต่ครึ่งปีหลังเป็นต้นไป นอกจากนี้ ภายใต้การบริหารของประธานาธิบดีสหรัฐฯ คนใหม่ คาดว่าจะไม่มีมาตรการกีดกันทางการค้าเพิ่มเติมจนเป็นอุปสรรคต่อการฟื้นตัวของเศรษฐกิจและการค้าโลก

- เศรษฐกิจสหรัฐฯ คาดว่าจะขยายตัวเฉลี่ย 2.8% ต่อปี เทียบกับที่หดตัว 4.3% ในปี 2563 หนุนโดยการฟื้นตัวของอุปสงค์ในประเทศ ทั้งการบริโภคและการลงทุน อานิสงส์จากมาตรการช่วยเหลือเยียวยาประชาชนและธุรกิจที่ได้รับผลกระทบจาก COVID-19 อีกทั้งยังได้ รับปัจจัยบวกจากการฟื้นตัวอย่างชัดเจนของตลาดแรงงาน สะท้อนจากอัตราการว่างงานลดลงสู่ระดับ 6.9% ในเดือนตุลาคม 2563 จาก 14.7% ในเดือนเมษายน 2563 และจำนวนผู้ขอรับสิทธิการว่างงานสะสม ณ สิ้นเดือนตุลาคม 2563 อยู่ที่ 7.3 ล้านคน เทียบกับ 25 ล้านคน ช่วงต้นเดือนพฤษภาคม 2563 ส่งผลให้การใช้จ่ายของผู้บริโภคในเดือนตุลาคม 2563 ปรับขึ้นมาสู่ระดับใกล้เคียงกับช่วงก่อนการแพร่ระบาด (อยู่ที่ 98% ของระดับก่อนการแพร่ระบาด เทียบกับ 82% ในเดือนเมษายน 2563) นอกจากนี้ ทิศทางการบริหารงานภายใต้ประธานาธิบดีคนใหม่มีแนวโน้มที่จะดำเนินมาตรการทางการคลังขนาดใหญ่ รวมทั้งการเปลี่ยนทิศทางนโยบายการค้าระหว่างประเทศ ซึ่งจะช่วยสนับสนุนการฟื้นตัวของภาคธุรกิจและการส่งออก ขณะเดียวกันธนาคารกลางสหรัฐฯ ได้ส่งสัญญาณการผ่อนคลายนโยบายการเงินอย่างต่อเนื่องไปจนถึงปี 2566 รวมถึงเข้าแทรกแซงตลาดสินเชื่อภาคธุรกิจอย่างเต็มกำลัง ส่งผลให้ภาวะการเงิน (Financial condition) มีทิศทางผ่อนคลายสู่ระดับก่อนการแพร่ระบาด ซึ่งถือว่าเร็วมากเมื่อเทียบกับวิกฤตเศรษฐกิจหลายครั้งที่ผ่านมา

- เศรษฐกิจยูโรโซน คาดว่าจะขยายตัวเฉลี่ย 3.5% ต่อปี เทียบกับที่หดตัว 8.3% ในปี 2563 หนุนโดยภาคการผลิตและการส่งออกที่มีแนวโน้มฟื้นตัวตามทิศทางเศรษฐกิจประเทศคู่ค้าสำคัญ โดยเฉพาะสหรัฐฯ ซึ่งน่าจะดำเนินนโยบายการค้าระหว่างประเทศที่เป็นมิตรมากขึ้น นอกจากนี้ คาดว่าอุปสงค์ในประเทศจะได้รับแรงสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจมูลค่า 1.82 ล้านล้านยูโร ประกอบด้วย (1) งบประมาณรายจ่ายระยะยาวของสหภาพยุโรปในช่วงปี 2564-2570 วงเงิน 1.07 ล้านล้านยูโร (2) แผนฟื้นฟูเศรษฐกิจ (EU Recovery Fund) วงเงิน 7.5 แสนล้านยูโร และ (3) มาตรการสนับสนุนชั่วคราวเพื่อบรรเทาความเสี่ยงด้านการว่างงานในกรณีฉุกเฉิน (SURE) วงเงิน 8.74 หมื่นล้านยูโร ขณะเดียวกันธนาคารกลางยุโรป (ECB) มีแนวโน้มจะผ่อนคลายนโยบายการเงินเพิ่มเติม โดยการปรับลดดอกเบี้ยนโยบายสู่ระดับต่ำกว่าศูนย์ และ/หรือ การเพิ่มวงเงินการเข้าซื้อพันธบัตรภายใต้โครงการ Pandemic Emergency Purchase Programme (PEPP) จากปัจจุบันที่ 1.35 ล้านล้านยูโร

- เศรษฐกิจญี่ปุ่น มีแนวโน้มขยายตัวเฉลี่ย 1.7% ต่อปี ทยอยฟื้นตัวจากที่หดตัว 5.3% ในปี 2563 ปัจจัยหนุนจาก (1) การส่งออกสินค้ามีแนวโน้มกลับมาขยายตัวตามการฟื้นตัวของเศรษฐกิจและการค้าโลก (2) การบริโภคภาคครัวเรือนมีแนวโน้มปรับดีขึ้น หนุนโดยตลาดแรงงานที่แข็งแกร่ง สะท้อนจากอัตราการว่างงานอยู่ในระดับต่ำที่ 3% ในเดือนกันยายน 2563 อย่างไรก็ตาม การฟื้นตัวยังคงเปราะบาง สะท้อนจากอัตราการออมของครัวเรือนยังมีทิศทางเพิ่มขึ้น (3) ความเชื่อมั่นภาคธุรกิจส่งสัญญาณฟื้นตัว โดยเฉพาะธุรกิจที่เกี่ยวเนื่องกับภาคท่องเที่ยว อาทิ ธุรกิจภัตตาคาร อานิสงส์จากมาตรการกระตุ้นภาคท่องเที่ยวและบริการ “Go To Travel” (4) การลงทุนด้านเทคโนโลยีดิจิทัลมีแนวโน้มเพิ่มขึ้นในระยะยาวเพื่อรับมือปัญหาขาดแคลนแรงงานในอนาคต ซึ่งนับเป็นแผนงานสำคัญที่รัฐบาลให้การส่งเสริมอย่างจริงจัง ขณะเดียวกันการลงทุนภาครัฐจะได้รับแรงสนับสนุนจากการเป็นเจ้าภาพกีฬาโอลิมปิกที่เลื่อนมาจากปี 2563 และ (5) มาตรการกระตุ้นอื่นๆ อาทิ งบประมาณเพิ่มเติม 5.49 แสนล้านเยน สำหรับกองทุนเยียวยาผู้ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 และธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มดำเนินนโยบายการเงินแบบผ่อนคลายอย่างต่อเนื่อง

- เศรษฐกิจจีน คาดว่าจะขยายตัวเฉลี่ย 6.6% ต่อปี เร่งขึ้นจาก 1.9% ในปี 2563 ผลจากความสำเร็จในการควบคุมการแพร่ระบาดของ COVID-19 ส่งผลให้กิจกรรมทางเศรษฐกิจในประเทศฟื้นตัวกลับมาได้เร็วเมื่อเทียบกับประเทศอื่นๆ กระทั่งธุรกิจที่ได้รับผลกระทบจากโรคระบาดรุนแรงซึ่งได้แก่ภัตตาคารและการบินภายในประเทศฟื้นตัวกลับมาสู่ระดับก่อนการแพร่ระบาด โดยคาดว่าการบริโภคภาคครัวเรือนจะเป็นปัจจัยขับเคลื่อนสำคัญตามแนวทางของแผนพัฒนาเศรษฐกิจแห่งชาติฉบับที่ 14 (ช่วงปี 2564-2568) ที่ยังคงมุ่งเน้นการปฏิรูปโครงสร้างทางเศรษฐกิจ ซึ่งส่วนใหญ่เกี่ยวข้องกับนวัตกรรมทางเทคโนโลยี การเพิ่มประสิทธิภาพของการจัดสรรปัจจัยการผลิต การคุ้มครองสิ่งแวดล้อม ตลอดจนการส่งเสริมการบริโภคภายในประเทศและลดการพึ่งพิงอุปสงค์ต่างประเทศ ยิ่งกว่านั้น จีนเป็นหนึ่งในประเทศแนวหน้าด้านการพัฒนาวัคซีน ทำให้คาดว่าจะมีการใช้วัคซีนอย่างกว้างขวางได้เร็วกว่าประเทศอื่นๆ ผนวกกับตลาดแรงงานปรับดีขึ้น เหล่านี้จะส่งผลให้การฟื้นตัวของเศรษฐกิจมีความต่อเนื่อง ด้านการลงทุนมีแนวโน้มเติบโตชะลอลงบ้าง แต่มีความสมดุลในองค์ประกอบมากขึ้น กล่าวคือ การลงทุนในภาคการผลิตมีแนวโน้มปรับดีขึ้นตามการฟื้นตัวของภาคส่งออกและผลประกอบการของธุรกิจ ทั้งยังได้รับแรงสนับสนุนจากแผนระยะยาวของภาครัฐในการยกระดับการผลิตและความก้าวหน้าของเทคโนโลยี ขณะที่การลงทุนในภาคอสังหาริมทรัพย์มีแนวโน้มเติบโตชะลอลง สะท้อนจากราคาที่ดินมีทิศทางปรับลดลง เช่นเดียวกับการลงทุนโครงสร้างพื้นฐาน ซึ่งเป็นเครื่องมือสำคัญของรัฐบาลในการกระตุ้นเศรษฐกิจ คาดว่าจะมีบทบาทน้อยลงในช่วงที่เศรษฐกิจฟื้นตัว

การเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจโลก...มีผลต่อทิศทางธุรกิจ/อุตสาหกรรมในระยะข้างหน้า

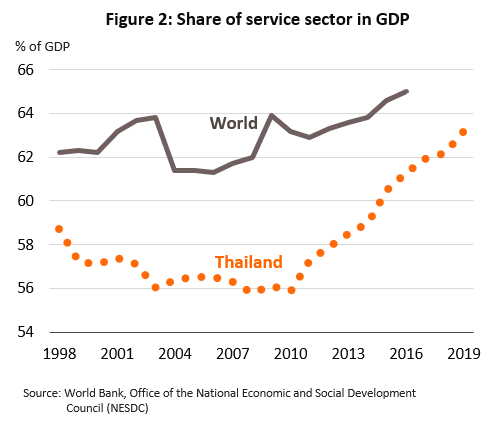

- เศรษฐกิจโลกเปลี่ยนแปลงโครงสร้างจากการพึ่งพาภาคอุตสาหกรรมไปสู่ภาคบริการมากขึ้น ภาคบริการมีบทบาทในการขับเคลื่อนเศรษฐกิจโลกจากสัดส่วน 62.0% ของมูลค่าผลิตภัณฑ์มวลรวมของโลกในปี 2551 มาเป็นประมาณ 65.1% ปี 2560 โดยกลุ่มประเทศพัฒนาแล้ว เช่น สหรัฐฯ อังกฤษและฝรั่งเศส มีสัดส่วนภาคบริการสูงเฉลี่ย 75% ของ GDP นำโดยธุรกิจบริการสมัยใหม่ (Modern services) อาทิ บริการด้าน IT Software และการเงิน ขณะที่สัดส่วนภาคบริการของไทยเพิ่มจาก 55.8% ในปี 2551 มาเป็น 63.2% ปี 2562 นำโดยธุรกิจบริการแบบดั้งเดิม (Traditional services) เช่น ภาคท่องเที่ยว ภาคการค้า โรงแรมและภัตตาคาร ขณะที่ Modern services มีสัดส่วนเพียง 14% ของ GDP และกระจุกตัวในธุรกิจการเงินและโทรคมนาคมเป็นหลัก ในระยะต่อไป พัฒนาการของเทคโนโลยีจะผลักดันให้ Modern services เป็นที่ต้องการมากขึ้นเนื่องจากเป็นการสร้างมูลค่าเพิ่มในตัวสินค้า เช่น บริการด้านออกแบบและการให้คำปรึกษาผ่านการประยุกต์ใช้เทคโนโลยี เช่น Artificial intelligence และ Big data เพื่อช่วยเพิ่มยอดขายและออกแบบผลิตภัณฑ์ใหม่ที่ตอบโจทย์ความต้องการของผู้บริโภคได้ตรงจุดมากขึ้น นับเป็นปัจจัยท้าทายของเศรษฐกิจไทยที่ต้องเร่งปรับตัวไปสู่ธุรกิจแบบ Modern services เพื่อเกาะกระแสการเติบโตไปพร้อมกับเศรษฐกิจโลกได้อย่างยั่งยืนในระยะยาว

- การค้าโลกมีแนวโน้มทวีความตึงเครียดต่อเนื่องจากการใช้มาตรการกีดกันการค้าเพิ่มขึ้น โดยองค์การการค้าโลก (WTO) ระบุว่าในรอบ 1 ปี (ตุลาคม 2561-ตุลาคม 2562) สมาชิก WTO ใช้มาตรการกีดกันการค้าระหว่างกันมากถึง 102 มาตรการ ครอบคลุมมูลค่าการค้า 7.5 แสนล้านดอลลาร์สหรัฐฯ สูงสุดในรอบ 7 ปีและเพิ่มขึ้น 27% จากปีก่อนหน้า โดยด้านการนำเข้า มีการใช้มาตรการขึ้นภาษีศุลกากรมากที่สุด ตามมาด้วยมาตรการห้ามนำเข้า การใช้พิธีการศุลกากรที่เข้มงวด และการเก็บค่าธรรมเนียมต่างๆ สำหรับการส่งออก ส่วนใหญ่เป็นการเก็บภาษีสินค้าส่งออก การกำหนดเงื่อนไขและใบอนุญาตส่งออกและการจำกัดปริมาณ สำหรับสินค้าที่ถูกกีดกันฯ มากที่สุด ได้แก่ แร่และเชื้อเพลิง เครื่องจักร อุปกรณ์ไฟฟ้าและส่วนประกอบ และโลหะมีค่า การใช้มาตรการกีดกันการค้าอาจเป็นทั้งโอกาสและความท้าทายของไทย โดยเฉพาะการใช้มาตรการต่างๆ ระหว่างสหรัฐฯ และจีนที่เริ่มขึ้นตั้งแต่ปี 2561 กดดันภาคส่งออกของไทยให้ชะลอลงตามเนื่องจากทั้งสองประเทศเป็นคู่ค้ารายใหญ่ของไทย แต่อีกด้านหนึ่ง ไทยสามารถปรับตัวโดยใช้โอกาสจากการเบี่ยงเบนทางการค้า (Trade diversion) เป็นผู้ส่งออกสินค้าทดแทนทั้งในตลาดสหรัฐฯ และจีนได้มากขึ้น โดยช่วง 10 เดือนแรกของปี 2563 (มกราคม-ตุลาคม) สัดส่วนสินค้าส่งออกไทยไปสหรัฐฯ อยู่ที่ 14.8% ของมูลค่าสินค้าส่งออกทั้งหมด เพิ่มขึ้นจาก 12.7% ปี 2562 และจีนอยู่ที่ 12.8% จาก 11.8% ปี 2562 นอกจากนี้ ไทยยังได้โอกาสจากการที่นักลงทุนต่างชาติโดยเฉพาะสหรัฐฯ และจีนที่ทยอยย้ายฐานการลงทุน (Investment diversion) มาไทยมากขึ้น สะท้อนจากปี 2561 และ 2562 สหรัฐฯ และจีนเป็นประเทศที่ขอรับส่งเสริมการลงทุนจาก BOI คิดเป็นสัดส่วนมากกว่าครึ่ง (57% และ 52% ตามลำดับ) ของมูลค่าเงินลงทุนต่างชาติที่ขอรับส่งเสริมฯ อย่างไรก็ตาม ความท้าทายของไทยอยู่ที่ความสามารถในการพัฒนาข้อได้เปรียบเพื่อจูงใจให้นักลงทุนเลือกย้ายฐานการผลิตมาไทยแทนประเทศคู่แข่งในภูมิภาค เช่น มาเลเซีย อินโดนีเซีย และโดยเฉพาะเวียดนาม ซึ่งมีข้อได้เปรียบไทยจากการทำข้อตกลงการค้ากับยุโรป ทั้งนี้ เพื่อให้ไทยสามารถรักษาโอกาสในการดึงดูดเม็ดเงินลงทุนจากต่างชาติในอนาคต

- เทคโนโลยีสมัยใหม่กำลังเข้ามาพลิกโฉมภาคอุตสาหกรรมสู่การปฏิรูปเชิงโครงสร้างครั้งใหญ่ ซึ่งนอกจากจะเน้นการแข่งขันด้านผลิตภาพตามแนวโน้มการเปลี่ยนแปลงขนาดใหญ่ของโลก (Global megatrend) ที่กำลังเข้าสู่ยุคอุตสาหกรรม 4.0 เต็มรูปแบบแล้ว ภาคอุตสาหกรรมยังหันมาเน้นความยั่งยืนของห่วงโซ่การผลิตหลังได้รับผลกระทบของ COVID-19 โดยเทคโนโลยีหลักที่จะเข้ามามีบทบาทต่อภาคอุตสาหกรรมในช่วง 3 ปีหน้า อาทิ

- 5G technology: ระบบบริการบรอดแบนด์ 5G ซึ่งมีกำลังรับส่งข้อมูลมากกว่าระบบ 4G ถึง 100 เท่า จะหนุนให้เกิดการปฏิรูปกระบวนการผลิตในภาคอุตสาหกรรมโดยควบคุมการทำงานของเครื่องจักรผ่านระบบข้อมูล Big data เพื่อปรับระดับสต๊อกของผลผลิตและวัตถุดิบให้สมดุลได้โดยอัตโนมัติ ตัวอย่างสายการผลิตที่ได้พัฒนาบนโครงข่าย 5G เช่น ผู้ผลิตรถยนต์ไฟฟ้า (Electric microcar) ของเยอรมนี (กลุ่ม Ericsson และ Vodafone) หรือ ผู้ผลิตเครื่องใช้ไฟฟ้าของอังกฤษ (ค่าย Bosch) เป็นต้น

- The Internet of Things (IoT): IoT devices กำลังมีบทบาทมากขึ้นในการเชื่อมโยงข้อมูลของอุปกรณ์ในชีวิตประจำวันผ่านระบบ Sensors ที่ฝังตัวในทุกสิ่ง เช่น การติดตามสัญญาณชีพผู้ป่วย (Heart monitor transplant) การตรวจอาหารหมดอายุในตู้เย็น (Smart fridge) การตรวจอาการสัตว์ในฟาร์ม (Biochip transponder) เซนเซอร์วัดอุณหภูมิในโรงเรือน/เพาะชำ/เพาะเลี้ยง เป็นต้น ซึ่งจะเร่งให้เกิดการแข่งขันพัฒนาผลิตภัณฑ์ที่สามารถเชื่อมต่อระบบข้อมูล และการปรับตัวในห่วงโซ่อุปทานของกลุ่มผู้ผลิตชิ้นส่วนอุปกรณ์ในเกือบทุกอุตสาหกรรม เช่น เครื่องมือแพทย์ เครื่องใช้ไฟฟ้า ยานยนต์ เป็นต้น

- Drone: อากาศยานไร้คนขับที่ควบคุมได้จากระยะไกล ซึ่งปัจจุบันมีการพัฒนาต่อยอดกับเทคโนโลยีอื่นมากขึ้น เช่น เซนเซอร์ ระบบดาวเทียม IoT และ AI ซึ่งได้ประโยชน์ทั้งการลดการใช้แรงงาน ลดเวลาในการเข้าสำรวจพื้นที่จริงหรือใช้เป็นเครื่องมือประกอบในการประเมินจากภาพที่เห็นเบื้องต้น รวมทั้งเป็นเครื่องทุ่นแรงในการใช้โดรนเพื่อพ่นยากำจัดวัชพืชหรือใส่ปุ๋ย เป็นต้น

- Edge computing: ระบบประมวลผล Big data ที่กำลังเข้ามาลดข้อจำกัดของ Cloud computing โดยจะเชื่อมโยงข้อมูลด้านการเปลี่ยนแปลงความต้องการของผู้บริโภคไปสู่การปรับเปลี่ยนสายการผลิตหรือรูปแบบธุรกิจแบบทันเวลา (Real time) เนื่องจากระบบสามารถเข้าถึงข้อมูลลูกค้าได้โดยตรงไม่ต้องผ่านศูนย์ข้อมูลกลางของ Cloud ส่วนใหญ่จะนำไปใช้ในธุรกิจที่เน้นสนองพฤติกรรมผู้บริโภคอย่างรวดเร็ว ทั้งในภาคอุตสาหกรรมการผลิตและบริการ (อาทิ สุขภาพ นันทนาการ และโลจิสติกส์)

- Artificial intelligence (AI): การใช้ปัญญาประดิษฐ์ถูกใช้งานในภาคอุตสาหกรรมมากขึ้น โดยใช้ร่วมกับเทคโนโลยีอื่น เช่น Cloud และ IoT เพื่อประมวลผล Big data สำหรับการพัฒนาระบบจดจำและตัดสินใจในธุรกิจโรงพยาบาลและสุขภาพ ศูนย์บริการ Call-center ภาคการผลิตและบริการที่ขาดแคลนแรงงาน การใช้หุ่นยนต์และระบบอัตโนมัติมาทำงานร่วมกับมนุษย์ (Cobot) เช่น หุ่นยนต์และโดรนที่ใช้ทำงานในไร่นา เป็นต้น โดยผลการศึกษาของ PwC พบว่า ปัจจุบันบริษัทขนาดใหญ่ทั่วโลกส่วนใหญ่ (ประมาณ 60-70%) ได้ประยุกต์ใช้ AI ในสายการผลิต เช่น กลุ่ม Siemens ใช้ AI สำหรับทดสอบคุณภาพการผลิตเชิงวิศวกรรมและคาดการณ์อุปกรณ์ที่ต้องซ่อมบำรุง โดย PwC คาดว่า AI จะสร้างมูลค่าเพิ่มในภาคอุตสาหกรรมทั่วโลกได้ราว 15.7 ล้านล้านดอลลาร์สหรัฐฯ ในปี 2573 ส่วน Emerton data (บริษัทที่ปรึกษาด้าน data science) ได้สำรวจแผนการลงทุนของบริษัทชั้นนำของโลก พบว่ากว่า 85% มีแผนจะนำ AI มาใช้ในกระบวนการผลิต

- Blockchain: ระบบการเก็บและบันทึกข้อมูลแบบกระจายฐานข้อมูล (Distributed ledger technology) แทนการรวมศูนย์ ซึ่งเปิดโอกาสให้ผู้ที่อยู่ในเครือข่ายแบ่งปันข้อมูลกันได้ แต่จำกัดการเข้าถึงด้วยการเข้ารหัส จึงมีความปลอดภัยสูง สร้างโอกาสในการทำธุรกิจระหว่างกันโดยไม่ต้องผ่านตัวกลาง (Peer-to-peer) โดยเฉพาะธุรกรรมทางการเงินผ่านการใช้เงินหรือสินทรัพย์ดิจิทัล ตลอดจนการจัดเก็บฐานข้อมูลขนาดใหญ่ที่ต้องการความปลอดภัยสูง เช่น ฐานข้อมูลแผนที่พันธุกรรมทางการแพทย์ หรือการยืนยันตัวตนผ่านชีวมิติ การตรวจสอบการซื้อขายและกระบวนย้อนกลับในสินค้าเกษตรที่สร้างความสมมาตรของข้อมูล (Systematic information) ในห่วงโซ่อุปทานที่มีผลให้ต้นทุนสินค้าเกษตรลดลง เป็นต้น

- Quantum computing: การพัฒนาระบบการประมวลผลของคอมพิวเตอร์ผ่านอนุภาคย่อยของอะตอมแทนการใช้เลขฐานสอง ซึ่งจะเพิ่มความรวดเร็วและเพิ่มความสามารถการเรียนรู้ของปัญญาประดิษฐ์ ปัจจุบันการพัฒนาเทคโนโลยีนี้สามารถนำมาประยุกต์ใช้เชิงพาณิชย์ โดยมูลค่าตลาดของเครื่องจักรอัจฉริยะบนเทคโนโลยี Quantum มีแนวโน้มจะสูงถึง 8 พันล้านดอลลาร์สหรัฐฯ ในปี 2565 (Business insights & lifestyle guides, hivelife.com) โดยเน้นในการผลิตอุปกรณ์อัจฉริยะ เช่น รถยนต์ไร้คนขับ หุ่นยนต์ เป็นต้น

- 3D printing: เทคโนโลยีการพิมพ์ 3 มิติควบคุมการออกแบบและผลิตสินค้าด้วยระบบดิจิทัลที่มีต้นทุนต่ำและมีความรวดเร็ว สามารถตอบสนองความต้องการของกลุ่มผู้บริโภคชนชั้นกลางที่มีลักษณะปัจเจกชนนิยม (Individualization) มากขึ้น เทคโนโลยีดังกล่าวอาจเข้ามามีบทบาทในการปรับตัวของห่วงโซ่อุปทานในภาคอุตสาหกรรม รวมถึงการนำวัสดุกลับมาใช้เป็นวัสดุในการพิมพ์ใหม่อีกครั้ง (Recycle bot) อาทิ แฟชั่น การผลิตชิ้นส่วนยานยนต์ ชิ้นส่วนอากาศยาน อุปกรณ์อิเล็กทรอนิกส์ เครื่องมือ/อุปกรณ์และอะไหล่ และการพิมพ์เนื้อเยื่อขนาดเล็ก

- Cultured meat / Plant-based meat: เป็นการผลิตเนื้อสัตว์จากสเต็มเซลล์ของสัตว์ต้นแบบทั้งเนื้อวัว ไก่ หมู และปลาทูน่า ซึ่งเป็นการผลิตเนื้อสัตว์จากพืชที่มีรูปลักษณ์ เนื้อสัมผัส และรสชาติเหมือนเนื้อจริง เหล่านี้ มีการผลิตที่เป็นมิตรต่อสิ่งแวดล้อม คุณภาพ/มาตรฐานสูงปราศจากสารปฏิชีวนะและฮอร์โมนตกค้าง ขณะเดียวกันก็ยังได้คุณค่าสารอาหารครบถ้วน ช่วยลดความเสี่ยงจากการบริโภคเนื้อสัตว์จริงและการขาดแคลนอาหารกรณีเกิดโรคระบาดในสัตว์หรือภัยธรรมชาติ รวมถึงช่วยตอบโจทย์ในหมู่ผู้บริโภคในกลุ่มคนรักสุขภาพ (Healthy lifestyle) และกลุ่มผู้สูงอายุ (Aging society) ที่กำลังเพิ่มจำนวนมากขึ้น

- ห่วงโซ่มูลค่าโลกโฉมใหม่ หลังการระบาดใหญ่ของ COVID-19 การแพร่ระบาดของ COVID-19 ที่ส่งผลให้เกิดการหยุดชะงักในห่วงโซ่การผลิตในภาคอุตสาหกรรมเป็นแรงผลักดันสำคัญให้ผู้ประกอบการพยายามลดความซับซ้อนและลดระยะทางของแหล่งผลิตให้ใกล้กับประเทศของตนเองมากขึ้น โดยกระจายฐานการผลิตไปในหลายประเทศที่ใกล้แหล่งผลิตมากขึ้นและอยู่ในภูมิภาคเดียวกัน ส่งผลให้ห่วงโซ่มูลค่าโลกมีแนวโน้มสั้นลง กระจายตัวมากขึ้น และมีความเชื่อมโยงภายในภูมิภาค (Shorter, more diversified and more regionalized) จากการคาดการณ์ลักษณะของห่วงโซ่มูลค่าโลกในช่วง 5 ปีข้างหน้า (2568) วิจัยกรุงศรี ประเมินว่า อุตสาหกรรมของไทยจะมีส่วนร่วมในห่วงโซ่มูลค่าโลกมากขึ้น และโดยส่วนใหญ่จะยังอยู่ที่อุตสาหกรรมปลายน้ำ โดยอุตสาหกรรมหลักของไทยที่มีส่วนร่วมในห่วงโซ่มูลค่ามากขึ้น จากขีดความสามารถในการแข่งขันที่สูงขึ้น ได้แก่ อุตสาหกรรมอาหารและเครื่องดื่ม คอมพิวเตอร์และอิเล็กทรอนิกส์ ส่วนอุตสาหกรรมที่ไทยอาจมีส่วนร่วมในห่วงโซ่มูลค่าน้อยลง ส่วนใหญ่เป็นอุตสาหกรรมต้นน้ำ เช่น อุตสาหกรรมเกษตร และเหมืองแร่ เป็นต้น

เศรษฐกิจไทยปี 2564-2566: ทยอยฟื้นตัว หนุนโดยภาคส่งออกและแรงกระตุ้นภาครัฐ

เศรษฐกิจไทยคาดว่าจะขยายตัวเฉลี่ย 3.4% ต่อปี โดยเป็นการฟื้นตัวต่อเนื่องจากช่วงครึ่งหลังของปี 2563 ปัจจัยสนับสนุนได้แก่ (1) คาดว่าตั้งแต่ช่วงต้นไตรมาส 2/2564 เป็นต้นไป สถานการณ์การแพร่ระบาดของ COVID-19 ระลอกใหม่จะดีขึ้น ทำให้รัฐบาลสามารถผ่อนคลายมาตรการควบคุม ส่งผลให้กิจกรรมทางเศรษฐกิจในประเทศและความเชื่อมั่นภาคเอกชนทยอยฟื้นตัว (2) รูปแบบการประกอบธุรกิจและพฤติกรรมผู้บริโภคที่ปรับตัวได้มากขึ้น อาทิ การใช้จ่ายออนไลน์ การทำงานจากบ้าน (Work from home) (3) การส่งออกมีแนวโน้มกลับมาขยายตัวตามวัฏจักรการฟื้นตัวของเศรษฐกิจและปริมาณการค้าโลก ผลจากการผ่อนคลายมาตรการควบคุมการแพร่ระบาด ผนวกกับมาตรการกระตุ้นเศรษฐกิจทั้งด้านการเงินและการคลังของหลายประเทศสำคัญ (4) การเริ่มผ่อนปรนการเดินทางเข้าประเทศสำหรับนักท่องเที่ยวเฉพาะกลุ่ม อาทิ กองถ่ายภาพยนตร์ ผู้มาเข้าร่วมงานแสดงสินค้า กลุ่มผู้มีกำลังซื้อสูง และกลุ่มนักท่องเที่ยวต่างชาติแบบพิเศษ (Special Tourist Visa: STV) ทำให้จำนวนนักท่องเที่ยวต่างชาติทยอยฟื้นตัว โดย คาดว่าการเดินทางระหว่างประเทศจะมากขึ้นโดยลำดับ และในช่วงครึ่งหลังของปี 2564 การค้นพบวัคซีนและนำมาใช้ได้อย่างแพร่หลายจะทำให้มีการเดินทางระหว่างประเทศเป็นวงกว้างมากขึ้นซึ่งจะหนุนให้นักท่องเที่ยวต่างชาติมีจำนวนเพิ่มขึ้นต่อเนื่อง และ (5) แรงหนุนจากมาตรการกระตุ้นเศรษฐกิจซึ่งจะช่วยเอื้อให้การใช้จ่ายในประเทศฟื้นตัวต่อเนื่อง ประกอบด้วย มาตรการกระตุ้นการบริโภคและลดค่าครองชีพของประชาชน การเร่งเบิกจ่ายงบประมาณรายจ่ายประจำปีและพระราชกำหนดเงินกู้ 1 ล้านล้านบาท งบลงทุนรัฐวิสาหกิจโดยเฉพาะโครงการลงทุนโครงสร้างพื้นฐาน มาตรการด้านการเงินอื่นๆ ได้แก่ สินเชื่อดอกเบี้ยต่ำเพื่อช่วยเหลือผู้ประกอบการและการให้ความช่วยเหลือทางการเงินแก่ภาคธุรกิจที่ได้รับผลกระทบจากการแพร่ระบาด โดยธนาคารแห่งประเทศไทย (ธปท.) รวมถึงโครงการค้ำประกันสินเชื่อระยะพิเศษ โดยบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.)

การลงทุนโครงสร้างพื้นฐานภาครัฐที่ต้องเร่งตัวตามแผน จะหนุนโอกาสการเติบโตของธุรกิจและอุตสาหกรรมที่เกี่ยวเนื่องให้ฟื้นตัวเร็วขึ้น

การลงทุนในระบบโครงสร้างพื้นฐาน โดยเฉพาะโครงการลงทุนขนาดใหญ่ (Mega projects) ของภาครัฐจะเป็นแรงขับเคลื่อนสำคัญของภาคธุรกิจ/อุตสาหกรรม แผนปฏิบัติการด้านคมนาคมขนส่งระยะเร่งด่วนฉบับล่าสุด พ.ศ. 2561 ภายใต้ยุทธศาสตร์การพัฒนาระบบคมนาคมขนส่งของไทย ระยะ 20 ปี (พ.ศ. 2560-2579) มีมูลค่าการลงทุนด้านโครงสร้างพื้นฐานโดยรวมทั้งสิ้น 1.77 ล้านล้านบาท โดยการพัฒนาโครงข่ายคมนาคมระบบรางหลายโครงการมีกำหนดเริ่มก่อสร้างในช่วงปี 2564 ที่สำคัญ ได้แก่ โครงการรถไฟทางคู่สายเด่นชัย-เชียงของ และสายบ้านไผ่-นครพนม โครงการรถไฟความเร็วสูงไทย-จีน รวมถึงรถไฟฟ้าสายสีส้มส่วนต่อขยาย จะเชื่อมต่อระบบขนส่งครอบคลุมพื้นที่สู่ภูมิภาคกว้างขวางขึ้น ขณะเดียวกันโครงการเขตพัฒนาพิเศษภาคตะวันออก (Eastern Economic Corridors: EEC) ยังเป็นพื้นที่ยุทธศาสตร์หลักที่การลงทุนขนาดใหญ่อีกหลายโครงการกำลังจะเริ่มก่อสร้าง ได้แก่ โครงการรถไฟความเร็วสูงเชื่อมสามสนามบินช่วงสุวรรณภูมิ-อู่ตะเภา โครงการพัฒนาท่าเรือมาบตาพุดและแหลมฉบังระยะที่ 3 และโครงการพัฒนาสนามบินอู่ตะเภา ด้วยมูลค่าลงทุนรวมประมาณกว่า 6.0 หมื่นล้านบาทในปี 2564 (จากมูลค่ารวมกว่า 6.8 แสนล้านบาทตลอดทั้งโครงการ) นอกจากนี้ ภาครัฐยังเห็นชอบแผนยกระดับบางโครงการอย่างเช่น การพัฒนาท่าเรือแหลมฉบังเพื่อเชื่อมโยง EEC ไปสู่ภาคใต้และประเทศเพื่อนบ้านเพื่อหนุนไทยเป็น Hub การขนส่งอาเซียน ทำให้เกิดการพัฒนาโครงการใหม่ที่ต้องลงทุนก่อสร้างเพิ่ม เช่น การพัฒนาท่าเรือบก (Dry port) ซึ่งกำหนดแล้วเสร็จภายในปี 2566-2567 การเร่งโครงข่ายคมนาคมที่เชื่อมโยงสู่ภูมิภาคอื่นๆ ในลักษณะของ Multimodal transport ดังกล่าว จะเหนี่ยวนำให้เกิดการลงทุนทั้งภาคการผลิตโดยเฉพาะกลุ่มที่ใช้เทคโนโลยีขั้นสูง เช่น ยานยนต์และชิ้นส่วน อิเล็กทรอนิกส์ ดิจิทัล และการแพทย์ รวมถึงภาคเศรษฐกิจอื่น ได้แก่ ธุรกิจอสังหาริมทรัพย์ ค้าปลีก และก่อสร้าง

ปัจจัยแวดล้อมในภาคธุรกิจ/อุตสาหกรรม

ปัญหาเชิงโครงสร้างบั่นทอนความสามารถในการแข่งขันของอุตสาหกรรมไทย

ดัชนีชี้วัดความสามารถด้านการแข่งขันปี 2562 (The Global Competitiveness Index (GCI) 2019, WEF) พบว่าไทยมีคะแนนรวมดีขึ้นเป็น 68.1 จาก 67.5 ปี 2561 แต่อันดับลดลงมาอยู่ที่ 40 ของโลกจาก 141 ประเทศทั่วโลก จากอันดับ 38 ในปีก่อนหน้า สะท้อนให้เห็นว่าไทยมีพัฒนาการดีขึ้นหลายด้าน แต่ยังไม่เร็วพอที่จะก้าวทันการเปลี่ยนแปลงตามบริบทของโลกเมื่อเทียบกับประเทศอื่น ทั้งนี้ ปัจจัยเด่นของไทยยังคงเป็นภาวะเศรษฐกิจมหภาคที่มีเสถียรภาพ ภาคการเงินมีความเข้มแข็ง และสวัสดิการด้านสุขภาพที่ดี ซึ่งประชากรส่วนใหญ่ของประเทศสามารถเข้าถึงได้ สำหรับด้านที่ไทยต้องพัฒนาต่อเนื่อง ได้แก่ การปรับปรุงกฎระเบียบและเกณฑ์ปฏิบัติ ลดขั้นตอนและความซับซ้อนในการติดต่อราชการ สนับสนุนการเรียนรู้เพื่อเพิ่มทักษะของกำลังแรงงานในลักษณะ Lifelong learning ต้องมีการ Upskill & Reskill รวมถึงสนับสนุนการผลิตและการจำหน่ายจากหลายๆ แหล่ง เพื่อเพิ่มระดับการแข่งขันและลดการผูกขาดตลาด นอกจากนี้ ไทยยังต้องเร่งปรับปรุงในด้านอื่นๆ ได้แก่ โครงข่ายที่เชื่อมโยงของระบบโครงสร้างพื้นฐาน สิทธิประโยชน์ของทุนมนุษย์ในตลาดแรงงาน ความสามารถด้านนวัตกรรม ทั้งการพัฒนาสิ่งใหม่ การประยุกต์ใช้ และความตระหนักด้านความมั่นคงปลอดภัยไซเบอร์ (Cybersecurity) รวมถึงด้านการวิจัยและพัฒนา ซึ่งไทยได้คะแนนเพียง 33.6 จาก 100 คะแนน น้อยกว่าหลายประเทศ เช่น จีน 79.5 อินเดีย 57.1 และมาเลเซีย 44.0 ส่วนหนึ่งเป็นผลจากค่าใช้จ่ายด้านการวิจัยและพัฒนาของไทยอยู่ที่ระดับเพียง 0.8% ของ GDP นอกจากนี้ ไทยประสบปัญหาขาดแคลนแรงงาน ถึงแม้จะมีการนำหุ่นยนต์มาใช้ในอุตสาหกรรมเพื่อให้ได้ต้นทุนที่ถูกลงและคุณภาพผลิตภัณฑ์ที่ดีขึ้นบ้างแล้ว แต่เทคโนโลยีหุ่นยนต์ของไทยเป็นไปในลักษณะ Technology user ซึ่งแตกต่างและยังคงล้าหลังกว่าญี่ปุ่น สหรัฐฯ และจีน ที่มีการประยุกต์เทคโนโลยีหุ่นยนต์และพัฒนาด้านนวัตกรรมอื่นที่เป็นลักษณะ Technology investor ด้วยตนเองมาอย่างต่อเนื่อง จึงมีผลให้ในไทยมีการใช้หุ่นยนต์ในภาคการผลิตเฉพาะในบางอุตสาหกรรมเท่านั้น เช่น อุตสาหกรรมยานยนต์ อิเล็กทรอนิกส์ เครื่องจักรกลและโลหะ พลาสติก และอาหาร ส่งผลให้โครงสร้างสินค้าส่งออกของไทยส่วนใหญ่ยังพึ่งพิงสินค้าที่ใช้เทคโนโลยีไม่ซับซ้อน อย่างไรก็ตาม ปัญหาเชิงโครงสร้างของไทยอาจต้องใช้ระยะเวลาในการปรับเปลี่ยนเพื่อก้าวสู่ยุคอุตสาหกรรม 4.0 ทำให้เป็นข้อจำกัดต่อภาคส่งออกของไทยและเสี่ยงต่อการสูญเสียตลาดจากความสามารถในการแข่งขันด้อยลง

การเปลี่ยนแปลงกฎระเบียบต่างๆ ของทางการที่อาจมีผลต่อภาคอุตสาหกรรม

ด้านเสถียรภาพ

- การปรับเกณฑ์ภาคอสังหาริมทรัพย์ (ปี 2563) เพื่อลดการเก็งกำไรในภาคอสังหาริมทรัพย์ และเพิ่มประสิทธิภาพการใช้ที่ดิน รวมทั้งเพื่อลดความไม่แน่นอนของมูลค่าหลักประกันในอนาคตของสถาบันการเงิน ได้แก่

- การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยด้วยเกณฑ์การให้สินเชื่อต่อมูลค่าหลักประกัน (Loan to Value; LTV) จำแนกเป็น (1) ที่อยู่อาศัยหลังแรกราคาต่ำกว่า 10 ล้านบาท กู้ได้เต็มมูลค่าหลักประกันและกู้สินเชื่อ Top-up เพิ่มได้อีก 10% ของมูลค่าที่อยู่อาศัย (2) ที่อยู่อาศัยหลังแรกราคา 10 ล้านบาทขึ้นไป กำหนดให้วางเงินดาวน์ 10% ของราคาที่อยู่อาศัย (3) ที่อยู่อาศัยหลังที่ 2 ขึ้นไป (กรณีผ่อนหลังแรกยังไม่หมด) หรือที่อยู่อาศัยราคา 10 ล้านบาทขึ้นไป จะถูกลดสัดส่วนเงินให้สินเชื่อรวม (สินเชื่อ Top-up รวมสินเชื่อที่อยู่อาศัย) ต่อมูลค่าหลักประกันไม่เกินเพดานที่กำหนด (มีผลเดือนเมษายน 2562 และปรับเกณฑ์สำหรับที่อยู่อาศัยหลังแรกมีผลมกราคม 2563 )

- พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง ซึ่งมีผลแล้วเมื่อเดือนมกราคม 2563 อาจเพิ่มภาระภาษีแก่ผู้ประกอบการธุรกิจอสังหาฯ ที่มีอุปทานคงค้างมาก โดยเฉพาะคอนโดมิเนียมสร้างเสร็จที่จำหน่ายไม่หมดภายใน 3 ปี จะถูกเก็บภาษีทันที

- การปฏิรูปกฎระเบียบทางการเงินเพื่อคุ้มครองผู้บริโภคและลดผลกระทบจากสถานการณ์ COVID-19 รวมถึงการเตรียมรับการแข่งขันในระบบสถาบันการเงินในอนาคต ได้แก่

- การคุ้มครองผู้บริโภค เช่น (1) การปรับการคิดดอกเบี้ยและการเรียกเก็บค่าธรรมเนียมสำหรับการไถ่ถอนก่อนกำหนด (2) การคิดดอกเบี้ยผิดนัดชำระหนี้สำหรับสินเชื่อ SMEs และสินเชื่อส่วนบุคคลซึ่งมีลักษณะการผ่อนชำระเป็นงวด (มีผล 8 มกราคม 2563) (3) การขยายขอบเขตกำกับดูแลการให้บริการแก่ลูกค้าอย่างเป็นธรรม (Market conduct) ครอบคลุมถึงสถาบันการเงินเฉพาะกิจ (SFIs) บริษัทบริหารสินทรัพย์ (AMC) ผู้ประกอบธุรกิจสินเชื่อรายย่อยเพื่อการประกอบอาชีพภายใต้กำกับ (นาโนไฟแนนซ์) (มีผล 4 กันยายน 2563)

- การลดผลกระทบจากสถานการณ์ เช่น มาตรการช่วยเหลือลูกหนี้รายย่อยและธุรกิจ SMEs มาตรการปรับโครงสร้างหนี้รายย่อยด้วยวิธีการมัดรวมหนี้ (Debt consolidation) การแก้เกณฑ์ปรับโครงสร้างหนี้เชิงป้องกันก่อนเป็นหนี้เสีย (มีผล 1 มกราคม 2563-31 ธันวาคม 2564) และการผ่อนปรนให้สถาบันการเงินลดเงินสมทบกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) จากอัตรา 0.46% เหลือ 0.23% เป็นเวลา 2 ปี (เริ่มเมษายน 2563)

- การเตรียมความพร้อมแก่สถาบันการเงินเพื่อรับการเปลี่ยนแปลงในอนาคต เช่น การออกหลักเกณฑ์การประกอบธุรกิจสินเชื่อส่วนบุคคลดิจิทัลเพื่อใช้เป็นข้อมูลทางเลือก (Alternative data) ประกอบการขอสินเชื่อ (มีผล 15 กันยายน 2563) แผนกลยุทธ์ระบบการชำระเงิน (2562-2564) ที่เน้นให้ Digital payment เป็นทางเลือกหลักในการชำระเงิน การออกเกณฑ์ควบคุมการประกอบธุรกิจผ่านระบบอิเล็กทรอนิกส์สำหรับธุรกรรมสินเชื่อระหว่างบุคคลกับบุคคล (Peer to peer lending platform) (มีผลกรกฎาคม 2563)

ด้านสุขภาพ

- การปรับเพิ่มภาษีสำหรับเครื่องดื่มไม่มีแอลกอฮอล์ตามปริมาณความหวาน เพื่อให้ประชาชนตระหนักถึงผลกระทบต่อสุขภาพ โดยทยอยปรับขึ้นทั้งสิ้น 4 รอบ ได้แก่ รอบ 1 มีผล 16 กันยายน 2560-30 กันยายน 2562 รอบ 2 มีผล 1 ตุลาคม 2562-30 กันยายน 2564 รอบ 3 มีผล 1 ตุลาคม 2564-30 กันยายน 2566 และรอบ 4 มีผลตั้งแต่ 1 ตุลาคม 2566 เป็นต้นไป อาจทำให้ผู้ประกอบการปรับขึ้นราคาเครื่องดื่ม กระทบต่อความต้องการบริโภคขณะที่ผู้ประกอบการบางกลุ่มอาจปรับตัวโดยผลิตเครื่องดื่มที่มีความหวานน้อยลงหรือเครื่องดื่มเพื่อสุขภาพ

ด้านพลังงานและสิ่งแวดล้อม

- การปฏิรูปพลังงาน แผนพัฒนากำลังการผลิตไฟฟ้าของประเทศปี 2563-2580 (PDP2018 ปรับปรุงครั้งที่ 1) ให้ความสำคัญกับพลังงานทดแทน โดยสนับสนุนโรงไฟฟ้าที่ใช้เชื้อเพลิงจากชีวมวล ก๊าซชีวภาพ ขยะ อีกทั้งเปิดเสรีระบบผลิตไฟฟ้าจากแสงอาทิตย์ที่ติดตั้งบนหลังคา รวมถึงส่งเสริมการลงทุนเทคโนโลยีระบบกักเก็บพลังงานเพื่อเพิ่มเสถียรภาพของอุปทานไฟฟ้าจากพลังงานทดแทน ส่งผลให้ธุรกิจ/ผู้ประกอบการโรงไฟฟ้ามีแนวโน้มเร่งลงทุนในกลุ่มดังกล่าวตั้งแต่ปี 2564 เป็นต้นไป

- การปรับเกณฑ์ด้านพลังงาน ได้แก่

- การเปิดเสรีนำเข้าก๊าซธรรมชาติ LNG โดยอนุญาตให้เอกชนรายใหม่สามารถจัดหาและค้าส่งก๊าซธรรมชาติ (LNG Shipper) จากปัจจุบันที่ตลาดมีผู้รับอนุญาตน้อยราย ซึ่งอาจทำให้ก๊าซในประเทศมีราคาถูกลง

- การปรับลดอัตราสำรองน้ำมันดิบของโรงกลั่นและผู้ค้าเป็น 4% ของปริมาณการจำหน่ายจากอัตราเดิม 6% (มีผล 1 พฤษภาคม 2563-30 มิถุนายน 2564) และเพิ่มเป็น 5% (ตั้งแต่ 1 กรกฎาคม 2564) ทั้งนี้ เพื่อลดต้นทุนการสต็อกน้ำมันของผู้ประกอบการ

- การเลื่อนแผนยกเลิกการอุดหนุนน้ำมันเชื้อเพลิง Gasohol E20 E85 และ Diesel B10 และ B20 ออกไปอีก 2 ปี จากเดิมต้องดำเนินการภายในปี 2565 เป็นภายในปี 2567 อาจช่วยผลกระทบที่จะเกิดกับอุตสาหกรรมเอทานอลและน้ำมันปาล์มจากปริมาณการใช้เชื้อเพลิงที่ลดลงในช่วง COVID-19

- การกำหนดมาตรฐานไอเสียรถยนต์เพื่อลดผลกระทบด้านมลภาวะทางอากาศและปัญหาฝุ่น PM 2.5 โดยเลื่อนเวลาบังคับใช้มาตรฐานไอเสียรถยนต์ ได้แก่ มาตรฐานยูโร 5 และ 6 เป็นภายในปี 2567 และ 2568 จากเดิมปี 2564 และ 2565 ตามลำดับ การปรับเกณฑ์ดังกล่าวจะทำให้ผู้ผลิตมีต้นทุนการผลิตรถยนต์สูงขึ้นจากการพัฒนาเครื่องยนต์ตามมาตรฐานที่กำหนด

- การกำหนดมาตรฐาน หลักเกณฑ์และวิธีการออกแบบอาคารเพื่อการอนุรักษ์พลังงาน หรือ Building Energy Code (BEC) สำหรับอาคารก่อสร้างใหม่หรือดัดแปลง 9 ประเภท ได้แก่ สถานพยาบาล สถานศึกษา สำนักงาน อาคารชุด อาคารชุมนุมคน (หอประชุม) โรงมหรสพ โรงแรม อาคารสถานบริการ และอาคารศูนย์การค้าหรือห้างสรรพสินค้า โดยปี 2564 บังคับใช้กับอาคารพื้นที่ 10,000 ตารางเมตรขึ้นไป ส่วนปี 2565 และ 2566 ใช้กับอาคารพื้นที่ 5,000 และ 2,000 ตารางเมตรขึ้นไป ตามลำดับ ส่งผลให้ต้นทุนการผลิตอาจเพิ่มขึ้นจากการออกแบบอาคาร การเลือกใช้วัสดุอุปกรณ์ ตลอดจนการต้องปรับปรุงอาคารตามเกณฑ์ที่กำหนด

ด้านการค้า

- ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค หรือ RCEP (Regional Comprehensive Economic Partnership)*/ ที่บรรลุผลการเจรจาร่วมกันแล้วเมื่อ 14 พฤศจิกายน 2563 คาดจะมีผลบังคับใช้หลังสมาชิกให้สัตยาบันทั้งหมดในราวครึ่งหลังของปี 2564 โดยเป้าหมายของการลดภาษีสินค้าสูงที่สุดถึง 99% ของจำนวนรายการสินค้าทั้งหมด คาดว่าจะเพิ่มปริมาณการค้าระหว่างไทยกับประเทศสมาชิก (จากเดิม สัดส่วนการค้าระหว่างไทยกับกลุ่มประเทศ RCEP อยู่ที่ประมาณ 55.8% ของมูลค่าการส่งออกรวมของไทย) ขณะที่การลดอัตราภาษีระหว่างกัน จะเป็นโอกาสของตลาดสินค้าไทยในกลุ่มยานยนต์และชิ้นส่วน เม็ดพลาสติกและผลิตภัณฑ์พลาสติก เคมีภัณฑ์ ยางพาราและผลิตภัณฑ์ยาง ชิ้นส่วนเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ ประมง อีกทั้งอาจดึงดูดประเทศสมาชิกอื่นนอกอาเซียนเข้ามาขยายฐานการผลิตสินค้าและบริการ และอุตสาหกรรมที่เกี่ยวเนื่อง

- สหราชอาณาจักรยกเลิก/ปรับลดอัตราภาษีศุลกากร สำหรับประเทศที่ไม่มีข้อตกลงการค้าเสรี (FTA) ระหว่างกันและไม่ได้รับสิทธิ GSP (มีผล 1 มกราคม 2564) ดังนี้ (1) ยกเลิกเก็บภาษีสำหรับสินค้าที่เดิมเสียภาษีไม่เกิน 2.5% ได้แก่ อัญมณีและเครื่องประดับ เครื่องปรับอากาศ และหน่วยเก็บเครื่องประมวลผลข้อมูลอัตโนมัติ (2) สินค้าเสียภาษีอัตราไม่เกิน 20% จะปรับลดไม่เกิน 2.5% เช่น ส่วนประกอบและอุปกรณ์ของยานยนต์ และแว่นตา (3) สินค้าเสียภาษีอัตรา 20-50% จะปรับลดไม่เกิน 5% เช่น ปลาแปรรูป และยานยนต์น้ำหนักไม่เกิน 5 ตัน และ (4) สินค้าเสียภาษีอัตรา 50% หรือมากกว่า จะปรับลดไม่เกิน 10% เช่น สินค้าในกลุ่มยาสูบ คาดว่าจะหนุนให้สินค้าออกของไทยในกลุ่มที่เกี่ยวข้องได้ประโยชน์

- สหรัฐฯ ระงับการให้สิทธิ GSP สำหรับผลิตภัณฑ์เซรามิกของไทย 473 รายการ เช่น กระเบื้องเซรามิก เครื่องสุขภัณฑ์ ลูกถ้วยไฟฟ้า ของชำร่วยและเครื่องประดับ เครื่องใช้บนโต๊ะอาหาร และถ้วยชามเซรามิก เป็นต้น (มีผล 25 เมษายน 2563) ทำให้ผู้ประกอบการมีต้นทุนในการส่งออกสูงขึ้น (สหรัฐฯ เป็นตลาดส่งออกผลิตภัณฑ์เซรามิกอันดับ 2 ของไทย (ข้อมูลปี 2562) มีส่วนแบ่งตลาด 10% ของยอดส่งออกเซรามิกทั้งหมด (รองจากญี่ปุ่น 40%))

- การปรับปรุงความตกลงว่าด้วยการค้าบริการของอาเซียน (ASEAN Trade in Services Agreement: ATISA) ที่มุ่งเน้นการเปิดเสรีอย่างเต็มที่ (มีผลปี 2564) จะครอบคลุมการค้าบริการ 155 สาขา เพิ่มขึ้นจากกรอบความตกลงว่าด้วยการค้าบริการของอาเซียน (ASEAN Framework Agreement on Services: AFAS) ฉบับก่อนหน้าที่ครอบคลุมเพียง 128 สาขา ซึ่งประเทศสมาชิกต้องปฏิบัติกับนักธุรกิจต่างชาติตามหลักการปฏิบัติเยี่ยงชาติที่ได้รับความอนุเคราะห์ยิ่งโดยอัตโนมัติ (Automatic MFN) โดยไม่มีข้อยกเว้น อาจช่วยหนุนให้มีการลงทุนในธุรกิจบริการของไทยเพิ่มขึ้น

- คณะกรรมการการแข่งขันทางการค้า (กขค.) เตรียมออกประกาศเกี่ยวกับแนวทางการปฏิบัติทางการค้าที่ไม่เป็นธรรมระหว่างธุรกิจให้บริการดิจิทัลแพลตฟอร์มรับและส่งอาหารกับธุรกิจร้านอาหาร (Guideline food delivery) เพื่อดูแลการประกอบธุรกิจรับและส่งอาหารตามสั่งอย่างเป็นธรรมและส่งเสริมการแข่งขันอย่างเสรี (ปัจจุบันอยู่ระหว่างรอประกาศลงราชกิจจานุเบกษา คาดมีผลบังคับใช้ในปี 2564)

ด้านอื่นๆ

- การยกเว้นค่าธรรมเนียมรายปีสำหรับธุรกิจโรงแรมปีละ 40 บาทต่อห้อง (มีผล 1 กรกฎาคม 2563 –30 มิถุนายน 2565) เพื่อเยียวยาผู้ประกอบการธุรกิจโรงแรมที่ได้รับผลกระทบทางเศรษฐกิจจากการแพร่ระบาดของโรค COVID-19

- สำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (สมอ.) เตรียมประกาศให้ยางหล่อดอกซ้ำเป็นสินค้าควบคุม โดยเฉพาะยางรถขนาดใหญ่ (ขนส่งผู้โดยสารเกิน 9 ที่นั่งรวมคนขับ) รถขนสินค้า และรถพ่วง เพื่อให้อุตสาหกรรมหล่อดอกยางผลิตสินค้าที่มีคุณภาพตามมาตรฐาน สมอ. และมีความปลอดภัยในการใช้งาน ช่วยลดอุบัติเหตุจากการใช้ยางหล่อดอกซ้ำที่ด้อยมาตรฐาน (คาดมีผลบังคับใช้ปี 2564)

- การทบทวน/ยกเลิกกฎหมายและกฎระเบียบต่างๆ ที่ซ้ำซ้อนและไม่ทันสมัย (โครงการกิโยติน) อาทิ กฎหมายที่เกี่ยวข้องกับ Visa และใบอนุญาตทำงาน (Work permit) ของชาวต่างชาติในประเทศไทย ซึ่งหากแล้วเสร็จจะส่งผลต่อธุรกิจในประเทศที่พึ่งพาแรงงานต่างชาติ

วิจัยกรุงศรีประเมินว่ามาตรการข้างต้นอาจเป็นทั้งโอกาสและความท้าทายต่อการดำเนินธุรกิจอยู่บ้าง อย่างไรก็ตาม การปรับปรุงกฎกติกาให้ทันสมัย สอดคล้องกับบริบทของเศรษฐกิจและสังคมโลกที่เปลี่ยนแปลงไป จะเป็นการวางรากฐานและสร้างสภาพแวดล้อมที่เอื้อต่อการเติบโตของธุรกิจ/อุตสาหกรรมต่างๆ ได้อย่างยั่งยืนในระยะยาว

อุตสาหกรรมเกษตร

ข้าว

สถานการณ์ปี 2563

- ในช่วง 9 เดือนแรก ผลผลิตข้าวเปลือกโดยรวมลดลง 25.0% YoY ผลจากวิกฤตภัยแล้งรุนแรงที่สุดในรอบ 40 ปี ส่งผลให้ปริมาณน้ำต้นทุนต่ำทำให้ไม่เพียงพอต่อการทำเกษตร ขณะที่ดัชนีราคาข้าวเพิ่มขึ้น 8.6% YoY จากราคาข้าวเจ้าและข้าวเหนียวที่ปรับขึ้นแรง ผลจาก (1) ผลผลิตไม่เพียงพอต่อความต้องการของตลาดในประเทศ โดยเฉพาะข้าวเหนียว และ (2) ผู้ส่งออกข้าวบางประเทศระงับการส่งออกข้าวเพื่อจะสำรองไว้ให้ประชาชนในประเทศท่ามกลางการแพร่ระบาดรุนแรงของ COVID-19 ส่งผลให้ดัชนีรายได้เกษตรกรผู้ปลูกข้าวโดยรวมหดตัว 19.0% YoY

- ปริมาณส่งออกข้าวช่วง 9 เดือนแรกหดตัว 31.9% YoY อยู่ที่ 4.0 ล้านตัน มูลค่า 2,703 ล้านดอลลาร์สหรัฐฯ (หดตัว 15.3% YoY) เนื่องจากราคาข้าวไทยแพงกว่าคู่แข่ง (เวียดนาม อินเดีย และปากีสถาน ) อย่างมาก ไม่ว่าจะเป็นข้าวหอมมะลิ ข้าวเหนียว และข้าวเจ้า นอกจากนี้ จีนซึ่งเป็นคู่ค้าสำคัญได้ลดการนำเข้าข้าวจากต่างประเทศ และหันมาระบายสต๊อกในประเทศแทน

- ในช่วงไตรมาสสุดท้าย (ช่วงเก็บเกี่ยวราว 80% ของผลผลิตข้าวนาปีทั้งหมด) คาดผลผลิตข้าวจะเพิ่มขึ้นจาก (1) ปริมาณฝนที่เพิ่มขึ้น และ (2) การขยายพื้นที่/เพิ่มรอบเพาะปลูกเนื่องจากแรงจูงใจด้านราคาเป็นสำคัญ ส่งผลให้ปี 2563 คาดว่าผลผลิตข้าวเปลือกจะอยู่ที่ 30 ล้านตัน (เพิ่มขึ้น 6.5%) ขณะที่ปริมาณส่งออกคาดว่าจะหดตัว 25.0% อยู่ที่ 5.69 ล้านตัน ผลจากการสูญเสียความสามารถในการแข่งขันด้านราคา ทั้งนี้ แม้ว่าราคาข้าวไทยมีทิศทางปรับลดลง แต่ยังสูงกว่าประเทศคู่แข่ง เนื่องจากผู้ส่งออกมีสต๊อกข้าวที่เกิดจากการรับซื้อในช่วงราคาสูง

แนวโน้มปี 2564-2566

- ผลผลิตข้าวมีแนวโน้มเพิ่มขึ้น 1.0-3.0% ต่อปี อยู่ที่ 30-32 ล้านตันข้าวเปลือก หรือประมาณ 20-21 ล้านตันข้าวสาร ผลจากปริมาณน้ำฝนที่คาดว่าจะเพิ่มขึ้น (ปี 2564-2565 คาดว่ายังได้อานิสงส์จากภาวะ La Niña) ซึ่งเอื้อต่อการเพาะปลูกโดยเฉพาะข้าวนาปี นอกจากนี้ เกษตรกรมีแรงจูงใจที่จะขยายพื้นที่/เพิ่มรอบการเพาะปลูก เนื่องจาก (1) แม้ราคามีทิศทางปรับลดลงแต่ยังสูงกว่าต้นทุนการผลิต (2) มาตรการช่วยเหลือเกษตรกรและรักษาเสถียรภาพราคาข้าวจากภาครัฐ อาทิ การประกันรายได้ การประกันภัยพืชผล การวางแผนการผลิตข้าว สินเชื่อชะลอการขายข้าวเปลือก

- ผู้ประกอบการในอุตสาหกรรมข้าวเผชิญปัจจัยเสี่ยงที่ยังดำรงอยู่ อาทิ การแข่งขันด้านราคาทั้งในและต่างประเทศ ต้นทุนราคาข้าวไทยที่อยู่ในระดับสูง โดยปัจจัยท้าทายเหล่านี้ส่งผลต่อผู้ประกอบการในแต่ละอุตสาหกรรมแตกต่างกัน ดังนี้

- ผู้ส่งออก: ปริมาณส่งออกข้าวมีแนวโน้มกลับมาขยายตัว ผลจากการปรับลดลงของราคาผลผลิตภายในประเทศ และการเร่งระบายสต๊อกสินค้า ซึ่งจะทำให้ผู้ส่งออกข้าวไทยมีความสามารถในการแข่งขันเพิ่มขึ้น อย่างไรก็ตาม ผู้ประกอบการยังต้องแบกรับต้นทุนข้าวในช่วงที่รับซื้อผลผลิตก่อนหน้าที่มีราคาสูง (ช่วงปี 2562-2563)

- โรงสีข้าว: ธุรกิจเผชิญปัจจัยเสี่ยงมากขึ้น จากความไม่แน่นอนของสภาพภูมิอากาศ ปัญหากำลังการผลิตที่มีอยู่มาก โดยกลุ่มที่ได้เปรียบยังคงเป็นโรงสีข้าวขนาดใหญ่/ครบวงจรที่สามารถบริหารจัดการต้นทุนได้ดี ขณะที่ผู้ประกอบการขนาดเล็กอาจประสบปัญหาสภาพคล่องหรือความสามารถในการรับซื้อข้าวเปลือก

- ไซโล: คาดรายได้ธุรกิจยังซบเซา เนื่องจากพื้นที่เก็บไซโลส่วนเกินยังอยู่ในระดับสูง ทำให้ผู้ประกอบการต้องลดค่ารับฝากและปรับตัวโดยเปิดรับฝากธัญพืชประเภทอื่นมาทดแทน

ยางพารา

สถานการณ์ปี 2563

- ช่วง 9 เดือนแรก ดัชนีผลผลิตยางธรรมชาติหดตัว 2.4% YoY ผลจากการแพร่ระบาดของโรคใบร่วงยางพารา และปัญหาขาดแคลนแรงงานต่างด้าว เช่นเดียวกับอุตสาหกรรมแปรรูปยางพาราขั้นต้น (ยางแผ่น ยางแท่ง และน้ำยางข้น) ที่หดตัวตามความต้องการที่ซบเซา โดยตลาดส่งออกหดตัว 21.4% YoY อยู่ที่ 1.9 ล้านตัน (สัดส่วนมากกว่า 80% ของผลผลิต) ซึ่งหดตัวเกือบทุกตลาด ผลจากการแพร่ระบาดของโรค COVID-19 ทำให้ความต้องการในอุตสาหกรรมต่อเนื่องลดลง โดยเฉพาะยางแผ่นและยางแท่งหดตัว 25.9% และ 37.4% YoY ตามลำดับ ขณะที่น้ำยางข้นเติบโต 3.3% YoY จากมาเลเซียเป็นหลักเพื่อนำไปผลิตถุงมือยาง ด้านราคายางส่งออกปรับลดลง 6.5% YoY ตามทิศทางราคาน้ำมันดิบและความต้องการหดตัว ส่งผลให้มูลค่าส่งออกหดตัว 26.4% YoY คิดเป็น 2.4 พันล้านดอลลาร์สหรัฐฯ ขณะที่ความต้องการภายในประเทศทรงตัวใกล้เคียงกับปีก่อน อานิสงส์จากมาตรการสนับสนุนการใช้ในหน่วยงานภาครัฐ

- ในช่วงที่เหลือของปี คาดว่าผลผลิตยางพาราจะหดตัวต่อเนื่อง เพราะฝนที่ตกมากขึ้นกระทบต่อการกรีดยาง ทำให้คาดว่าปี 2563 ปริมาณการผลิตผลิตภัณฑ์ยางพาราจะหดตัว 1.5% อยู่ที่ 4.7 ล้านตัน ด้านการส่งออกคาดว่าสถานการณ์ในช่วงที่เหลือของปีจะยังไม่กระเตื้องขึ้นมากนัก ส่งผลให้ทั้งปี 2563 ปริมาณส่งออกผลิตภัณฑ์ยางพารามีแนวโน้มหดตัว 16.0-17.0% ต่อเนื่องจากที่หดตัว 10.7% ในปี 2562 ผลจากอุปสงค์โลกยังคงอ่อนแอและภาวะการแข่งขันที่รุนแรงจากกลุ่มประเทศ CLMV ราคาส่งออกมีแนวโน้มลดลง 3.0-4.0% ตามทิศทางราคาน้ำมันดิบ (ยางสังเคราะห์ซึ่งเป็นสินค้าทดแทนมีราคาลดลง) ส่งผลให้มูลค่าส่งออกหดตัว 19.0-20.0% อยู่ที่ 3.3 พันล้านดอลลาร์สหรัฐฯ ขณะที่การบริโภคในประเทศคาดว่าจะขยายตัว 1.0-2.0% จากมาตรการส่งเสริมการใช้ในหน่วยงานภาครัฐ รวมถึงความต้องการใช้ในอุตสาหกรรมต่อเนื่องทยอยฟื้นตัวตามกิจกรรมทางเศรษฐกิจในช่วงครึ่งหลังของปี

แนวโน้มปี 2564-2566

- ผลผลิตยางพารามีแนวโน้มขยายตัว 3.0-4.0% ต่อปี ปัจจัยหนุนจาก (1) การขยายพื้นที่ปลูกยางพาราในช่วงหลายปีก่อน (2) ภูมิอากาศที่เอื้ออำนวย (3) ราคายางพาราในประเทศมีแนวโน้มปรับเพิ่มขึ้น เนื่องจากประเทศผู้ผลิตรายใหญ่เผชิญโรคใบร่วงยางพารารุนแรง และ (4) เกษตรกรมีแรงจูงใจที่จะเพิ่มการเพาะปลูกจากโครงการประกันรายได้

- อุปสงค์คาดว่าจะขยายตัว: ตลาดในประเทศมีแนวโน้มเติบโต 4.0-5.0% ต่อปี จากแรงหนุนของเศรษฐกิจที่ทยอยฟื้นตัว ความคืบหน้าของการลงทุนโครงสร้างพื้นฐาน ความต้องการของอุตสาหกรรมต่อเนื่อง โดยเฉพาะการผลิตยางล้อและถุงมือยาง และมาตรการสนับสนุนจากภาครัฐ ปริมาณการส่งออกคาดว่าจะกลับมาขยายตัว 3.0-4.0% ต่อปี ตามการฟื้นตัวของอุตสาหกรรมต่อเนื่อง โดยเฉพาะอุตสาหกรรมยานยนต์และการผลิตถุงมือยางทางการแพทย์ อีกทั้งยังได้อานิสงส์จากผลผลิตของประเทศคู่แข่งมีแนวโน้มลดลง กล่าวคือ อินโดนีเซียและมาเลเซียประสบปัญหาโรคใบร่วงและขาดแคลนแรงงาน เวียดนามเผชิญพายุรุนแรง แนวโน้มการส่งออกจำแนกรายผลิตภัณฑ์เป็นดังนี้

- ยางแผ่นรมควันและยางแท่ง: คาดปริมาณส่งออกยางแผ่นฯ จะขยายตัว 1.0-3.0% และยางแท่งเติบโต 1.0-2.0% อัตราการขยายตัวอยู่ในเกณฑ์ต่ำ ผลจากภาวะการแข่งขันรุนแรงทั้งจากคู่แข่งรายเดิม (อินโดนีเซีย มาเลเซีย และเวียดนาม) และประเทศเพื่อนบ้าน (กัมพูชา สปป.ลาว และเมียนมา)

- น้ำยางข้น: คาดปริมาณส่งออกจะขยายตัว 5.0-7.0% ตามการเติบโตของอุตสาหกรรมถุงมือยางและผลิตภัณฑ์ยางทางการแพทย์ โดยเฉพาะมาเลเซียซึ่งเป็นผู้นำเข้าน้ำยางข้นรายใหญ่

มันสำปะหลัง

สถานการณ์ปี 2563

- ช่วง 9 เดือนแรก ผลผลิตหัวมันสดหดตัว 12.3% YoY ผลจากปัญหาภัยแล้ง และการแพร่ระบาดของโรคใบด่างมันสำปะหลัง ด้านความต้องการผลิตภัณฑ์ส่งออกมีทั้งขยายตัวและหดตัว ดังนี้

- ปริมาณส่งออกมันเส้นและมันอัดเม็ดขยายตัว 21.8% และ 43.9% YoY ตามลำดับ ผลจากการแพร่ระบาดของโรค COVID-19 กระตุ้นความต้องการมันเส้นเพื่อผลิตแอลกอฮอล์ โดยเฉพาะจีน (ตลาดอันดับ 1) ที่มีความต้องการมันสำปะหลังมากขึ้น เนื่องจากข้าวโพดที่เคยใช้เป็นพืชทดแทน ปัจจุบันมีราคาสูงเพราะผลผลิตและสต๊อกลดลงมากจากการเร่งนำไปผลิตแอลกอฮอล์ (ส่วนใหญ่จีนนำไปผลิตเป็นแอลกอฮอล์ฆ่าเชื้อ และตัวทำละลายในงานอุตสาหกรรม)

- ปริมาณส่งออกแป้งมันสำปะหลังดิบและดัดแปรหดตัว 6.6% YoY ตามการลดลงของตลาดอินโดนีเซีย ไต้หวัน และญี่ปุ่น ด้านราคาส่งออกลดลง 3.0% YoY ตามทิศทางราคาวัตถุดิบผนวกกับความต้องการที่ลดลงและการแข่งขันด้านราคา ส่งผลให้มูลค่าส่งออกแป้งมันฯ หดตัว 9.4% YoY

- ในช่วงที่เหลือของปี ภาวะของอุตสาหกรรมไม่น่าจะเปลี่ยนแปลงมากนัก ทำให้คาดว่าปี 2563 ผลผลิตหัวมันสดจะอยู่ที่ 27.4 ล้านตัน หดตัว 12% จากที่เติบโต 5.8% ในปี 2562 ด้านความต้องการ คาดว่าการจำหน่ายในประเทศจะขยายตัวเล็กน้อยที่ 1.9% ชะลอลงจากปีก่อนที่ 13.1% หนุนโดยความต้องการใช้ในอุตสาหกรรมอาหารและเครื่องดื่ม รวมถึงอุตสาหกรรมพลังงาน ปริมาณและมูลค่าการส่งออกกลุ่มมันเส้นและมันอัดเม็ดขยายตัว 19.0-20.0% และ 20.0-21.0% ตามลำดับ แรงหนุนจากสถานการณ์โรคระบาดที่ยังไม่คลี่คลาย ขณะที่ปริมาณและมูลค่าส่งออกกลุ่มแป้งมันสำปะหลังดิบและดัดแปรมีแนวโน้มหดตัว 4.0-6.0% และ 6.0-8.0% ตามลำดับ โดยเฉพาะผลิตภัณฑ์แป้งมันสำปะหลังดิบ ตามภาวะซบเซาของอุตสาหกรรมต่อเนื่องในต่างประเทศ

แนวโน้มปี 2564-2566

- ผลผลิตหัวมันสดคาดว่าจะขยายตัว 4.0-5.0% ต่อปี ตามปริมาณฝนที่เพิ่มขึ้น และเกษตกรมีแรงจูงใจที่จะเพิ่มการเพาะปลูกจากมาตรการช่วยเหลือของภาครัฐ โดยเฉพาะโครงการประกันรายได้ ตลาดในประเทศคาดว่าจะขยายตัว 2.5-3.5% ต่อปี ตามความต้องการของอุตสาหกรรมต่อเนื่อง โดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่ม และเอทานอล ด้านปริมาณส่งออกผลิตภัณฑ์มันสำปะหลังคาดว่าจะเติบโตเฉลี่ย 4.0-6.0% ต่อปี ดังนี้

- มันเส้น: คาดว่าปริมาณส่งออกจะเติบโตต่อเนื่อง 8.0-10.0% ต่อปี ผลจาก (1) การเร่งกระจายตลาดส่งออกไปยังตลาดใหม่ๆ ในเอเชีย อาทิ เวียดนาม ฟิลิปปินส์ อินเดีย และสิงคโปร์ เพื่อลดทอนผลกระทบจากการชะลอตัวของตลาดจีน (2) ความต้องการใช้มันเส้นเพื่อผลิตแอลกอฮอล์มากขึ้น และ (3) การกักตุนเพื่อสำรองไว้สำหรับความมั่นคงทางอาหาร ผลจากโรค COVID-19

- มันสำปะหลังอัดเม็ด: คาดว่าปริมาณส่งออกจะอยู่ที่ 1.0-4.0 หมื่นตัน แต่ยังมีความเสี่ยงจากความต้องการที่ไม่สม่ำเสมอ

- แป้งมันสำปะหลังดิบ: คาดปริมาณส่งออกขยายตัว 1.0-2.0% ต่อปี จากความต้องการใช้ในอุตสาหกรรมต่อเนื่อง โดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่ม รวมถึงอุตสาหกรรมแอลกอฮอล์และเอทานอล อย่างไรก็ตาม ธุรกิจเผชิญแรงกดดันจากการแข่งขันด้านราคาจากแป้งธัญพืชอื่นที่ราคาอยู่ในระดับใกล้เคียงกัน (แป้งข้าวโพด แป้งมันฝรั่ง)

- แป้งมันสำปะหลังดัดแปร: คาดปริมาณส่งออกเติบโต 3-5% ต่อปี ตามการขยายตัวของอุตสาหกรรมขั้นปลาย อาทิ เครื่องสำอาง อาหาร และยา

น้ำตาล

สถานการณ์ปี 2563

- ในช่วง 9 เดือนแรกซึ่งเป็นฤดูเปิดหีบอ้อย (The annual grinding season) พบว่า ผลผลิตอ้อยลดลง 48.9% YoY จากสถานการณ์ภัยแล้งเป็นสำคัญ ประกอบกับราคาอ้อยตกต่ำในช่วงหลายปีที่ผ่านมาส่งผลให้เกษตรกรหันไปปลูกพืชชนิดอื่นที่มีราคาดีกว่า ด้านการผลิตน้ำตาลหดตัว 41.3% YoY ตามการหดตัวของปริมาณวัตถุดิบ ส่วนปริมาณการส่งออกน้ำตาลหดตัว 33.0% YoY อยู่ที่ 5.2 ล้านตัน ตามปริมาณอ้อยที่ลดลงจากภัยแล้ง และการชะลอตัวของอุปสงค์โลกที่ได้รับผลกระทบจากโรค COVID-19 ทั้งนี้ ราคาส่งออกน้ำตาลทรายดิบลดลง 1.3% YoY ผลจากการชะลอตัวของกิจกรรมทางเศรษฐกิจโดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่ม อีกทั้งบราซิลหันมาผลิตน้ำตาลมากขึ้น หลังจากราคาน้ำมันดิบในช่วงที่ผ่านมาปรับลดลงซึ่งไม่จูงใจให้ผลิตเอทานอล ส่งผลให้มูลค่าส่งออกน้ำตาลหดตัว 30.4% YoY อยู่ที่ 1,600 ล้านดอลลาร์สหรัฐฯ

- ช่วงที่เหลือของปี คาดว่าการผลิตน้ำตาลจะยังคงหดตัว ทำให้ผลผลิตทั้งปี 2563 หดตัว 43% แม้ว่าปริมาณน้ำฝนจะเพิ่มมากขึ้น แต่ด้วยปัจจัยลบจาก (1) พื้นที่ปลูกอ้อยที่ลดลงจากช่วงที่ผ่านมา และ (2) อ้อยตอ (อ้อยที่ตัดแล้วแต่ยังมีตอไว้ให้เติบโต) ตายและเติบโตไม่ดี ส่งผลให้ปริมาณผลผลิตอ้อยและน้ำตาลมีแนวโน้มลดลง ซึ่งส่งผลกระทบต่อปริมาณน้ำตาลที่ต้องใช้ส่งมอบให้กับประเทศคู่ค้า (Supply disruption) ทำให้คาดว่าปริมาณและมูลค่าส่งออกน้ำตาลปี 2563 จะหดตัว 37-38% และ 35-36% ตามลำดับ เทียบกับในปี 2562 ที่เติบโต 11.3% และ 3.0% ตามลำดับ ด้านความต้องการในประเทศคาดว่าหดตัว 3.0-4.0% เทียบกับที่หดตัว 3.2% ในปี 2562 จากการชะลอตัวของอุตสาหกรรมอาหารและเครื่องดื่ม ขณะที่ราคาอ้อยในประเทศและราคาส่งออกน้ำตาลมีแนวโน้มปรับเพิ่มขึ้นอย่างมีนัยสำคัญตามสต๊อกโลกที่ลดลงและราคาตลาดโลกที่ปรับตัวดีขึ้น

แนวโน้มปี 2564-2566

- อุตสาหกรรมน้ำตาลมีแนวโน้มขยายตัว โดยมีปัจจัยหนุนดังนี้

- ด้านอุปทานได้รับปัจจัยหนุนจากสภาพภูมิอากาศที่เอื้ออำนวย จากการเข้าสู่ภาวะ La Nina ทำให้มีปริมาณน้ำฝนและน้ำเพื่อการการเกษตรมากขึ้น โดยเฉพาะแหล่งเพาะปลูกหลักในภาคตะวันออกเฉียงเหนือ ทั้งนี้ คาดว่าผลผลิตอ้อยโดยเฉลี่ยจะเพิ่มขึ้นมาอยู่ที่ 85-93 ล้านตันต่อปี (ขยายตัว 7.0-8.0% ต่อปี) คิดเป็นปริมาณการผลิตน้ำตาลที่ 8-10 ล้านตันต่อปี (เพิ่มขึ้น 6.0-7.0% ต่อปี)

- ด้านอุปสงค์ คาดว่าปริมาณส่งออกน้ำตาลเฉลี่ยที่ 7-8 ล้านตันต่อปี (ขยายตัว 7.0%) ตามการขยายตัวของคำสั่งซื้อจากต่างประเทศ ด้านการบริโภคในประเทศคาดว่าจะอยู่ที่ 2.5-2.6 ล้านตันต่อปี (เพิ่มขึ้น 2.0-3.0% ต่อปี) ปัจจัยหนุนจาก (1) การฟื้นตัวทางเศรษฐกิจ โดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่ม (2) มาตรการภาครัฐที่สนับสนุนอุตสาหกรรมอ้อยและน้ำตาลทราย อาทิ เงินช่วยเหลือเกษตรกรชาวไร่อ้อยเพื่อซื้อปัจจัยการผลิต มาตรการสนับสนุนการใช้เอทานอลนำไปเป็นส่วนผสมในน้ำมันแก๊สโซฮอล์

- ประเด็นท้าทายในระยะข้างหน้าได้แก่ (1) แรงกดดันด้านอุปทาน เนื่องจากสต๊อกในตลาดโลกอาจเพิ่มขึ้นจากบราซิลซึ่งเป็นผู้ผลิตรายใหญ่ที่หันมาเพิ่มการผลิตน้ำตาลแทนเอทานอล (2) การปรับขึ้นภาษีน้ำตาล และกระแสความกังวลด้านสุขภาพ และ (3) ความไม่แน่นอนจากกฎระเบียบภาครัฐที่อยู่ระหว่างการปรับปรุงให้สอดคล้องกับองค์การการค้าโลก (WTO) โดยเฉพาะร่างพรบ. อ้อยและน้ำตาลทราย ที่อยู่ระหว่างการแก้ไข ซึ่งมีการปรับปรุงเนื้อหาที่จะเปิดกว้างให้นำน้ำอ้อยไปผลิตผลิตภัณฑ์อื่น เช่น พลังงานไฟฟ้า ไบโอพลาสติก และเอทานอล เป็นต้น จากเดิมที่กำหนดให้นำไปผลิตเป็นน้ำตาลทรายได้เพียงอย่างเดียว รวมถึงการปรับปรุงกฎเกณฑ์การลอยตัวราคาน้ำตาล และการตั้งสำรองน้ำตาลทรายตามปริมาณสำรองที่กำหนด (Reserve stock)

ปาล์มน้ำมัน

สถานการณ์ปี 2563

- ในช่วง 9 เดือนแรก ผลผลิตปาล์มสดลดลง 1.5% YoY ผลจาก (1) ปริมาณฝนที่ลดลงในช่วงครึ่งแรกของปี (2) ต้นปาล์มขาดการบำรุงรักษา และ (3) ขาดแคลนแรงงานเก็บเกี่ยว ส่งผลให้ปริมาณการผลิตน้ำมันปาล์มดิบ (Crude Palm Oil: CPO) หดตัว 13.4% YoY ขณะที่ความต้องการบริโภคในประเทศขยายตัว โดยเฉพาะความต้องการไบโอดีเซลจากการปรับน้ำมันดีเซลมาตรฐาน B7 เป็น B10 ส่งผลให้สต๊อก CPO ปรับลดลง โดยราคาผลปาล์มสดและ CPO ปรับเพิ่มเป็น 4.0 บาท/กก. (+66.3% YoY) และ 25.8 บาท/กก. (+54.6% YoY) ตามลำดับ ด้านตลาดส่งออก ปริมาณส่งออกผลิตภัณฑ์น้ำมันปาล์มหดตัว 30.7% YoY อยู่ที่ 2.4 แสนตัน มีมูลค่า 167.9 ล้านดอลลาร์สหรัฐ (-11.7% YoY) ได้แก่ CPO หดตัว 28.7% YoY อยู่ที่ 1.8 แสนตัน น้ำมันปาล์มบริสุทธิ์ หดตัว 38.7% YoY อยู่ที่ 5.5 หมื่นตัน สาเหตุหลักมาจากอินเดีย (ตลาดส่งออกอันดับ 1 สัดส่วน 75% ของปริมาณส่งออก CPO ทั้งหมด) หันไปนำเข้าจากมาเลเซียและอินโดนีเซีย เนื่องจาก (1) อินเดียปรับลดภาษีนำเข้า CPO ให้แก่ทั้งสองประเทศ (2) ราคา CPO ของไทยสูงกว่าประเทศคู่แข่ง และ (3) การแพร่ระบาดของโรค COVID-19 ส่งผลกระทบต่ออุตสาหกรรมต่อเนื่อง

- ในช่วงที่เหลือของปี ผลผลิตปาล์มมีทิศทางลดลงต่อเนื่อง ขณะที่อุปสงค์มีแนวโน้มฟื้นตัว โดยเฉพาะตลาดส่งออก ส่วนตลาดในประเทศได้รับอานิสงส์จากมาตรการสนับสนุนภาครัฐ เช่น การนำ CPO ไปผลิตกระแสไฟฟ้า ภาคขนส่งใช้ CPO มากขึ้นหลังปรับสูตรน้ำมันดีเซลมาตรฐานใหม่ ทำให้คาดว่าทั้งปี 2563 ผลผลิตปาล์มสดจะลดลง 2.5% อยู่ที่ 16.4 ล้านตัน จาก 16.8 ล้านตันในปี 2562 ขณะที่ความต้องการในประเทศมีแนวโน้มขยายตัว ด้านปริมาณส่งออกผลิตภัณฑ์น้ำมันปาล์มปี 2563 คาดว่าขยายตัว 3.0-6.0% ตามการฟื้นตัวของคำสั่งซื้อจากอินเดีย และมาตรการผลักดันการส่งออก CPO ปริมาณกว่า 3 แสนตัน ทำให้คาดว่าสต๊อก CPO ณ สิ้นปี 2563 จะลดลงมาอยู่ที่ 1.8 แสนตัน ต่ำกว่าระดับที่เหมาะสม 2.0-2.5 แสนตัน ส่งผลให้ราคาผลิตภัณฑ์ปาล์มมีแนวโน้มปรับเพิ่มขึ้น ได้แก่ ราคาผลปาล์มสดอยู่ที่ 4.5 บาท/กก. (+65.0%) จากปีก่อนที่ 2.7 บาท/กก. ราคา CPO อยู่ที่ 28.6 บาท/กก. (+57.0%) จากปีก่อนที่ 18.2 บาท/กก. ราคาส่งออกผลิตภัณฑ์น้ำมันปาล์มคาดว่าจะเพิ่มขึ้น 24.0-25.0% จากปี 2562 ทำให้มูลค่าส่งออกขยายตัว 25.0-30.0%

แนวโน้มปี 2564-2566

- ผลผลิตปาล์มสดมีแนวโน้มกลับมาขยายตัว 3.0-4.0% ต่อปี ผลจาก (1) การขยายพื้นที่เพาะปลูก (2) ต้นปาล์มน้ำมันในช่วงก่อนหน้าทยอยอยู่ในเกณฑ์อายุที่ให้ผลผลิตต่อไร่สูง (3) คาดสภาพอากาศเอื้ออำนวยทำให้ผลผลิตต่อไร่มีแนวโน้มเพิ่มขึ้น และ (4) เกษตรกรมีแรงจูงใจจากโครงการประกันรายได้ ด้านความต้องการ CPO ในประเทศคาดว่าจะเพิ่มขึ้นเฉลี่ย 2.0-3.0% ต่อปี ปัจจัยบวกจากมาตรการสนับสนุนของภาครัฐโดยเฉพาะมาตรการกระตุ้นอุปสงค์ (น้ำมันไบโอดีเซล น้ำมันปาล์มบริสุทธิ์ และอุตสาหกรรมต่อเนื่อง) รวมถึงมาตรการรักษาเสถียรภาพราคา โดยผู้เกี่ยวข้องในอุตสาหกรรมมีแนวโน้มเผชิญภาวะธุรกิจ ดังนี้

- เกษตรกรเผชิญราคาผลปาล์มสดผันผวน แม้อัตรากำไรของเกษตรกรปาล์มน้ำมันมีแนวโน้มดีขึ้นจากมาตรการปรับสมดุลน้ำมันปาล์มในประเทศทำให้ราคาผลผลิตสูงกว่าต้นทุน (3.01 บาท/กก.) อย่างไรก็ตาม ราคาผลปาล์มสดยังคงผันผวนและแกว่งตัวเฉลี่ย 3.5-5.5 บาท/กก.

- โรงสกัดน้ำมันปาล์มดิบ คาดว่าผลประกอบการมีแนวโน้มชะลอตัว โดยเฉพาะโรงงานสกัดรายย่อยที่ไม่มีเครือข่ายอุตสาหกรรมต่อเนื่องในห่วงโซ่อุปทาน แม้ว่าอุปสงค์ CPO จะมีแนวโน้มเพิ่มขึ้น แต่ยังต้องอาศัยมาตรการระยะสั้นจากภาครัฐ (เช่น การนำ CPO ผลิตกระแสไฟฟ้า มาตรการสนับสนุนการส่งออกน้ำมันปาล์ม และนโยบายการค้าของประเทศคู่ค้า เป็นต้น) เพื่อให้อุปสงค์สอดคล้องกับอุปทานที่ออกสู่ตลาดเป็นจำนวนมากในปีถัดไป

ไก่แช่เย็น แช่แข็ง และแปรรูป

สถานการณ์ปี 2563

- ช่วง 9 เดือนแรก ปริมาณการผลิตไก่แช่เย็น แช่แข็งและแปรรูปขยายตัว 1.4% YoY ตามทิศทางอุปสงค์ต่างประเทศเป็นหลัก โดยปริมาณส่งออกอยู่ที่ 6.6 แสนตัน มีมูลค่า 2.5 พันล้านดอลลาร์ ทรงตัวจากช่วงเดียวกันปีก่อน หนุนโดยตลาดญี่ปุ่น (ตลาดอันดับ 1 ของไทย) อานิสงส์จากการทำข้อตกลงการค้าเสรีไทย-ญี่ปุ่น (JTEPA กับ AJCEP) ขณะที่ตลาดสหภาพยุโรป (ตลาดอันดับ 2) หดตัวแรง ผลจากความเข้มงวดด้านสุขอนามัยหลังพบโรคซาลโมเนลลา (Salmonella) ในผลิตภัณฑ์ไก่แช่แข็งจากบางประเทศ ด้านความต้องการในประเทศขยายตัวชะลอลง ผลจากมาตรการ Lockdown เพื่อควบการแพร่ระบาดของ COVID-19

- ทั้งปี 2563 ปริมาณการผลิตไก่แช่เย็น แช่แข็งและแปรรูปคาดว่าจะเติบโต 3.1% สรุปได้ดังนี้

- ผลผลิตไก่เนื้อในประเทศอยู่ที่ 1.58 พันล้านตัว เพิ่มขึ้น 1.1% จากปี 2562 แปลงเป็นปริมาณเนื้อไก่อยู่ที่ 2.42 ล้านตัน (+2.3%)

- ความต้องการบริโภคผลิตภัณฑ์ไก่ในประเทศเพิ่มขึ้น 2.0-3.0% ชะลอลงจากที่เติบโต 7.7% ในปี 2562 ผลจากกำลังซื้อของประชาชนซบเซา ผนวกกับกิจกรรมทางเศรษฐกิจชะงักงันในช่วงครึ่งปีแรก โดยเฉพาะธุรกิจร้านอาหารและฟาสต์ฟู้ด อย่างไรก็ตาม การบริโภคเนื้อไก่ปรับดีขึ้นในช่วงครึ่งปีหลังตามกิจกรรมทางเศรษฐกิจที่ฟื้นตัว ผลจากการผ่อนคลายมาตรการ Lockdown

- ปริมาณส่งออกไก่เพิ่มขึ้น 0.5-1.5% สถานการณ์ COVID-19 ทำให้การผลิตและแปรรูปไก่หยุด/ชะลอลงในบางประเทศ ประกอบกับมีการระบาดของโรคไข้หวัดนกในประเทศผู้ผลิตไก่เนื้อ และโรคอหิวาต์แอฟริกาในสุกรโดยเฉพาะจีน เมื่อผนวกกับขั้นตอนการผลิตไก่ของไทยที่ได้มาตรฐาน ทำให้บางประเทศลดการนำเข้าเนื้อสัตว์จากประเทศที่มีโรคระบาดและหันมานำเข้าไก่จากไทยทดแทน

- ราคาไก่เนื้อหน้าฟาร์มเฉลี่ย 34.0-34.5 บาท/กิโลกรัม ขยับขึ้นจาก 33.7 บาท/กิโลกรัม ในปี 2562 ตามความต้องการเนื้อไก่ที่เพิ่มขึ้น

แนวโน้มปี 2564-2566

- คาดว่าอุตสาหกรรมไก่เนื้อจะปรับตัวดีขึ้น ทั้งจำนวนผลผลิตไก่ ความต้องการของตลาดทั้งในและต่างประเทศที่เพิ่มขึ้นตามการฟื้นตัวทางเศรษฐกิจ

- ผลผลิตไก่เนื้อในประเทศจะอยู่ที่ 1.66-1.82 พันล้านตัว คิดเป็นเนื้อไก่ 2.54-2.79 ล้านตัน เพิ่มขึ้น 4.0-5.0% ต่อปี เนื่องจากเกษตรกรมีแรงจูงใจด้านราคาไก่เนื้อที่มีแนวโน้มปรับขึ้นมาอยู่ที่ระดับ 34.5-36.5 บาท/กิโลกรัม ซึ่งเป็นผลจากความต้องการที่เพิ่มขึ้นต่อเนื่องของตลาดทั้งในและต่างประเทศ

- ความต้องการบริโภคไก่ในประเทศคาดว่าจะขยายตัวเฉลี่ย 2.5-3.5% ต่อปี ตามภาวะเศรษฐกิจที่ทยอยฟื้นตัว ซึ่งรวมถึงธุรกิจร้านอาหารและเครื่องดื่ม

- ปริมาณส่งออกผลิตภัณฑ์ไก่จะเติบโตเฉลี่ย 5.0-7.0% ต่อปี ปัจจัยหนุนจาก (1) ความต้องการบริโภคไก่เนื้อทั่วโลกมีแนวโน้มเพิ่มขึ้นต่อเนื่อง (2) การแพร่ระบาดเป็นระยะของโรคไข้หวัดนกและโรคอหิวาต์แอฟริกาในสุกร ทำให้ประเทศผู้ผลิตและผู้ส่งออกไก่เนื้อได้รับผลกระทบต้องใช้เวลาในการฟื้นตัว และ (3) ความตกลงการค้าเสรี (FTA) ระหว่างไทยและประเทศคู่ค้ามีส่วนเอื้อให้ไทยสร้างความได้เปรียบและเพิ่มศักยภาพการแข่งขัน

- อย่างไรก็ตาม ผู้ประกอบการเผชิญความเสี่ยงจากต้นทุนการผลิต (ราคาไก่เนื้อ) ที่อาจปรับเพิ่มขึ้น ตามราคาวัตถุดิบอาหารสัตว์ทั้งกากถั่วเหลืองและข้าวโพด ซึ่งอาจทำให้อัตรากำไรของอุตสาหกรรมชะลอลง แต่โดยรวมยังอยู่ในเกณฑ์ดี

ปลากระป๋อง

สถานการณ์ปี 2563

- ช่วง 9 เดือนแรก อุตสาหกรรมปลากระป๋องเติบโตในเกณฑ์ดี สะท้อนจากปริมาณการผลิตปลากระป๋องที่ขยายตัว 11.6% YoY โดยเฉพาะปลาทูน่ากระป๋อง (+15.6% YoY) ผลจากการแพร่ระบาดของโรค COVID-19 ทำให้มีความต้องการอาหารที่เก็บได้นานมากขึ้น (เพื่อความมั่นคงทางอาหาร) กระตุ้นความต้องการทั้งในและต่างประเทศ โดยตลาดในประเทศเติบโต 19.7% YoY ส่วนปริมาณการส่งออกปลากระป๋องขยายตัว 10.8% YoY อยู่ที่ 4.8 แสนตัน มูลค่าเพิ่มขึ้น 8.6% YoY (1.87 พันล้านดอลลาร์สหรัฐฯ) หนุนโดยตลาดทวีปอเมริกาเหนือ (+33.9% YoY) โดยเฉพาะสหรัฐฯ ที่เพิ่มสัดส่วนการนำเข้าจากไทยทดแทนการนำเข้าจากคู่แข่งสำคัญ (เช่น ฟิลิปปินส์ เอกวาดอร์) รองลงมาเป็นตลาดเอเชีย อเมริกาใต้ และแอฟริกา เนื่องจากไทยมีการตรวจสอบขั้นตอนการผลิตที่ได้มาตรฐานด้านชีวอนามัย รวมถึงได้สิทธิประโยชน์ด้านภาษีจากข้อตกลงการค้าเสรี (FTA) ที่ทำไว้กับ 18 ประเทศ

- ราคาส่งออกปรับลดลง 2.1% YoY ทั้งปลาทูน่ากระป๋องและปลาซาร์ดีนกระป๋อง ผลจากภาวะการแข่งขันรุนแรงจากคู่แข่งสำคัญ อาทิ ฟิลิปปินส์ อินโดนีเซีย เวียดนาม และกลุ่มประเทศ ACP (Africa Caribbean and Pacific)

- ช่วงที่เหลือของปีคาดว่าความต้องการปลากระป๋องยังคงเติบโตต่อเนื่อง ตามคำสั่งซื้อทั้งในและต่างประเทศ ซึ่งส่งผลให้ผู้ผลิตยังคงปรับเพิ่มกำลังการผลิตทำให้คาดว่าปี 2563 ปริมาณการผลิตปลากระป๋องจะขยายตัว 12.0-15.0% เร่งขึ้นจาก 1.4% ในปี 2562 ปริมาณการส่งออกคาดว่าจะเพิ่มขึ้น 8.0-9.0% แต่ผลด้านราคาที่มีทิศทางลดลง ทำให้มูลค่าการส่งออกจะเติบโต 6.0-7.0% อยู่ที่ 2.06 พันล้านดอลลาร์สหรัฐฯ

แนวโน้มปี 2564-2566

- อุตสาหกรรมปลากระป๋องมีแนวโน้มเติบโตต่อเนื่อง โดยคาดว่าปริมาณการผลิตจะขยายตัว 5.0-6.0% ต่อปี ตามความต้องการที่เพิ่มขึ้นโดยเฉพาะจากตลาดต่างประเทศ เนื่องจาก (1) ไทยแย่งส่วนแบ่งตลาดต่างประเทศได้มากขึ้นในช่วงสถานการณ์ COVID-19 จากความได้เปรียบในมาตรฐานด้านชีว อนามัย (2) ความต้องการจากประเทศคู่ค้ามีแนวโน้มเพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจและการค้าโลก และ (3) ผู้ประกอบการไทยได้ทำการวิจัยและพัฒนาผลิตภัณฑ์ใหม่ที่หลากหลายและมีมูลค่าเพิ่มมากขึ้น ทำให้คาดว่าปริมาณและมูลค่าการส่งออกจะเติบโตเฉลี่ย 3.0-5.0% และ 2.0-3.0% ต่อปี ตามลำดับ

- อุตสาหกรรมเผชิญปัจจัยท้าทาย ได้แก่ วัตถุดิบปลามีจำนวนไม่เพียงพอ การขาดแคลนแรงงานไร้ฝีมือ มาตรการกีดกันทางการค้าที่เข้มงวดมากขึ้นโดยเฉพาะมาตรการที่ไม่ใช่ภาษี (Non-Tariff Barriers: NTBs) เช่น ปัญหาการทำประมงแบบไม่ยั่งยืนและการละเมิดสิทธิแรงงาน ซึ่งอาจส่งผลกระทบต่อความสามารถในการทำกำไรของธุรกิจ โดยเฉพาะผู้ประกอบการ SMEs

อุตสาหกรรมพลังงานและสาธารณูปโภค

ผลิตไฟฟ้า

สถานการณ์ปี 2563

- ในช่วง 9 เดือนแรก ความต้องการใช้ไฟฟ้าหดตัว 3.1% YoY โดยเฉพาะความต้องการใช้ไฟฟ้าภาคธุรกิจและอุตสาหกรรม (สัดส่วนรวมกัน 66.5% ของปริมาณการใช้ไฟฟ้าทั้งหมด) ซึ่งหดตัว 10.4% และ 6.3% YoY ตามลำดับ เนื่องจากสถานการณ์แพร่ระบาดของเชื้อไวรัส COVID-19 กระทบกิจกรรมทางเศรษฐกิจในทุกภาคส่วน อย่างไรก็ตาม ปริมาณการใช้ไฟฟ้าภาคครัวเรือนเพิ่มขึ้น 9.5% YoY ผลจากมาตรการปิดเมือง (Lockdown) ทำให้ประชาชนต้องทำงานภายในที่พักอาศัย (Work from home) ทั้งนี้ การใช้ไฟฟ้าสูงสุด (Peak demand) ในปีนี้อยู่ที่ 28,636.7 เมกะวัตต์ ลดลงจากสถิติสูงสุดเป็นประวัติการณ์ที่ 30,853.2 เมกะวัตต์ในปี 2562

- ปริมาณการผลิตไฟฟ้า 9 เดือนแรกหดตัว 2.1% YoY ปริมาณไฟฟ้าที่ผลิตโดย EGAT (สัดส่วน 33.8% ของปริมาณการผลิตไฟฟ้าทั้งหมด) เพิ่มขึ้น 4.6% YoY สำหรับปริมาณไฟฟ้าจากผู้ผลิตเอกชน แบ่งเป็น IPP (สัดส่วน 22.4%) หดตัว 17.3% YoY SPP (สัดส่วน 25.6%) หดตัว 1.2% YoY และ VSPP (สัดส่วน 5.6%) ขยายตัวชะลอลงอยู่ที่ 1.2% YoY

- ในช่วงครึ่งปีแรก ปริมาณการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนเข้าระบบตามสัญญาของรัฐ (Selling to the grid) มีกำลังการผลิตสะสมรวมทั้งสิ้น 9,010.5[1] เมกะวัตต์ เพิ่มขึ้น 0.9% จากสิ้นปี 2562 โดยกำลังการผลิตจากพลังงานขยะเพิ่มขึ้น 3.1% รองลงมาคือ ก๊าซชีวภาพ (+2.3%) และชีวมวล (+1.6%) เนื่องจากผู้ผลิต SPP และ VSPP ยังคงจ่ายไฟฟ้าเข้าระบบตามกำหนดในสัญญากับการไฟฟ้า

- ในช่วงที่เหลือของปี ความต้องการใช้ไฟฟ้ามีแนวโน้มกระเตื้องขึ้น โดยเฉพาะภาคธุรกิจและอุตสาหกรรม ตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจ ทำให้คาดว่าความต้องการใช้ไฟฟ้าปี 2563 จะหดตัว 3.0% จากที่ขยายตัว 2.7% ในปี 2562

แนวโน้มปี 2564-2566

- ธุรกิจผลิตไฟฟ้าเอกชนมีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไป โดยความต้องการใช้ไฟฟ้าในประเทศคาดว่าจะขยายตัวเฉลี่ย 3.0-4.0% ต่อปี[2] ตามการฟื้นตัวของภาวะเศรษฐกิจ ทั้งนี้ นโยบายสนับสนุนการลงทุนของภาครัฐตามแผน PDP เอื้อให้เกิดการขยายกำลังการผลิตและการลงทุนโรงไฟฟ้าใหม่ทั้ง 3 ส่วน ดังนี้

- IPP จะมีการเปิดประมูลในอีก 3-5 ปีข้างหน้า โดยภาครัฐจะเปิดประมูลโรงไฟฟ้า 700 เมกะวัตต์ต่อปี ในพื้นที่ภาคตะวันตกของประเทศช่วงปี 2564-2565 เพื่อทดแทนโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติที่ทยอยหมดอายุสัญญาและต้องออกจากระบบในช่วงปี 2568-2570 จำนวน 8,300 เมกะวัตต์ นอกจากนี้ ผู้ผลิต IPP ยังมีการลงทุนโรงไฟฟ้าในต่างประเทศ อาทิ อินโดนีเซีย ฟิลิปปินส์ สปป.ลาว จีน และเมียนมา

- SPP มีแนวโน้มขยายกำลังการผลิตและลงทุนก่อสร้างโรงไฟฟ้าใหม่ โดยเฉพาะในกลุ่มโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติระบบ Cogeneration ที่ทยอยสิ้นสุดอายุสัญญา รวมถึงโรงไฟฟ้าพลังงานหมุนเวียนในรูปแบบของการผสมผสานเชื้อเพลิงที่เรียกว่า SPP hybrid firm ซึ่งได้รับการสนับสนุนจากภาครัฐในอัตรารับซื้อ (FiT) 3.69 บาทต่อหน่วย เพิ่มขึ้นจาก 3.66 บาทต่อหน่วยในปี 2562 ระยะเวลาสนับสนุน 20 ปี

- VSPP คาดว่าการลงทุนจะเร่งขึ้นตั้งแต่ปี 2564 เป็นต้นไป โดยเฉพาะโครงการพลังงานแสงอาทิตย์ติดตั้งบนหลังคาภาคประชาชน (Solar rooftop) โรงไฟฟ้าเชื้อเพลิงชีวมวล ก๊าซชีวภาพ และขยะ ตามลำดับ เนื่องจากปริมาณการจำหน่ายไฟฟ้าเข้าระบบของกลุ่มดังกล่าวยังต่ำกว่าเป้าจึงเป็นโอกาสในการลงทุน อีกทั้งเป็นกลุ่มที่มีศักยภาพการแข่งขันด้านต้นทุนและแหล่งวัตถุดิบ สำหรับโรงไฟฟ้าพลังงานลม ภาครัฐจะทยอยเปิดรับซื้อไฟฟ้าตั้งแต่ปี 2565-2567 ซึ่งเป็นช่วงเวลาที่คาดว่า EGAT จะลงทุนขยายสายส่งไฟฟ้าในพื้นที่ภาคตะวันออกเฉียงเหนือและภาคใต้เสร็จสมบูรณ์

โรงกลั่นน้ำมัน

สถานการณ์ปี 2563

- ในช่วง 9 เดือนแรก ความต้องการน้ำมันสำเร็จรูปในตลาดโลกลดลง 9.9 ล้านบาร์เรลต่อวัน ผลจากภาวะเศรษฐกิจโลกหดตัวจากการแพร่ระบาดของ COVID-19 ขณะที่ปริมาณการผลิตน้ำมันดิบโลกลดลง 5.6 ล้านบาร์เรลต่อวัน ปัจจัยหลักมาจากการลดปริมาณการผลิตของกลุ่ม OPEC+ จากภาวะตลาดที่ซบเซา ส่งผลให้ราคาน้ำมันดิบดูไบปรับลดลง 34.8% YoY มาเฉลี่ยอยู่ที่ 41.6 ดอลลาร์สหรัฐฯ ต่อบาร์เรล (จาก 63.8 ดอลลาร์ฯ) ขณะที่ค่าการกลั่น (Gross Refinery Margins: GRM) เฉลี่ยอยู่ที่ 0.3 ดอลลาร์ฯ ต่อบาร์เรล ลดลงจาก 4.3 ดอลลาร์ฯ ในช่วงเดียวกันปีก่อน

- ธุรกิจโรงกลั่นน้ำมันของไทยมีผลประกอบการซบเซา ตามการลดลงของ GRM และความต้องการบริโภคน้ำมันสำเร็จรูปในประเทศที่หดตัว 12.4% YoY ในช่วง 9 เดือนแรก โดยราคาน้ำมันเบนซินและดีเซลปรับลงมาเฉลี่ยอยู่ที่ 25.4 และ 20.2 บาทต่อลิตร ตามลำดับ (จาก 32.1 และ 24.5 บาทฯ ในช่วงเดียวกันปีก่อน) ขณะที่อัตราการใช้กำลังการผลิตอยู่ที่ 81%

- ในช่วงที่เหลือของปี ธุรกิจโรงกลั่นมีแนวโน้มกระเตื้องขึ้น ตามกิจกรรมทางเศรษฐกิจที่ทยอยฟื้นตัว ส่งผลให้ภาพรวมทั้งปี 2563 เป็นดังนี้

- ราคาน้ำมันดิบดูไบปี 2563 คาดว่าจะปรับลดลงมาอยู่ที่ 41.5 ดอลลาร์สหรัฐฯ ต่อบาร์เรล (เทียบกับ 63.2 ดอลลาร์ฯ ในปีก่อน) ขณะที่ GRM ในตลาดสิงคโปร์มีแนวโน้มลดลงมาเฉลี่ยอยู่ที่ 0.4 ดอลลาร์ฯ ต่อบาร์เรล (เทียบกับ 3.48 ดอลลาร์ฯ ในปีก่อน)

- ความต้องการบริโภคน้ำมันสำเร็จรูปในประเทศคาดว่าจะหดตัว 11.6% จากที่ขยายตัว 2.0% ในปีก่อน ด้านราคาน้ำมันเบนซินและดีเซลคาดว่าจะอยู่ที่ 27.0 และ 22.4 บาทต่อลิตร (ลดลงจาก 32.0 และ 24.5 บาทฯ ในปีก่อน) ส่วนอัตราการใช้กำลังการผลิตมีแนวโน้มปรับลงสู่ระดับ 81% จาก 83% ในปีก่อน เนื่องจากโรงกลั่นบางแห่งมีการขยายเวลาการปิดซ่อมบำรุงในช่วงครึ่งปีแรก

แนวโน้มปี 2564-2566

- ราคาน้ำมันดิบดูไบมีแนวโน้มฟื้นตัว ผลจากอุปสงค์น้ำมันดิบทยอยฟื้นตัวตามทิศทางเศรษฐกิจโลก ส่งผลให้คาดว่าราคาน้ำมันดิบดูไบจะปรับขึ้นมาเฉลี่ยอยู่ที่ 48 54 และ 60 ดอลลาร์สหรัฐฯ ต่อบาร์เรล ในปี 2564 2565 และ 2566 ตามลำดับ ทั้งนี้ ความต้องการน้ำมันแก๊สโซลีนในตลาดโลกที่ฟื้นตัว (แม้น้ำมัน Jet จะยังได้รับแรงกดดันจากข้อจำกัดการบิน) จะหนุนให้ GRM ในตลาดสิงคโปร์ขยับขึ้นมาเฉลี่ย 0.9-2.5 ดอลลาร์สหรัฐฯ ต่อบาร์เรล

- ราคาน้ำมันสำเร็จรูปของไทยมีแนวโน้มปรับขึ้น โดยคาดว่าราคาน้ำมันเบนซินจะเฉลี่ยอยู่ที่ 30.0 31.5 และ 33.0 บาทต่อลิตร ตามลำดับ ขณะที่ราคาน้ำมันดีเซลเฉลี่ยอยู่ที่ 23.5 24.5 และ 26.0 บาทต่อลิตร ตามลำดับ

- ผลประกอบการของโรงกลั่นน้ำมันในประเทศมีแนวโน้มปรับตัวดีขึ้น ตามการฟื้นตัวของอุปสงค์ในประเทศและ GRM โดยปริมาณรถยนต์ใหม่ที่เพิ่มขึ้น (เฉลี่ย 3.0-4.0%) จะช่วยหนุนการบริโภคน้ำมันสำเร็จรูปภายในประเทศให้ขยายตัวได้ 2.8-3.3% ต่อปี ด้านอัตราการใช้กำลังการผลิตคาดว่าจะอยู่ที่ระดับ 82-85% เนื่องจากยังไม่มีกำลังการผลิตใหม่เพิ่มในช่วง 3 ปีข้างหน้า

เอทานอล

สถานการณ์ปี 2563

- ในช่วง 8 เดือนแรก ความต้องการใช้เอทานอลลดลง 9.8% YoY มาอยู่ที่เฉลี่ย 3.98 ล้านลิตร/วัน ตามความต้องการใช้น้ำมันแก๊สโซฮอล์ที่หดตัว ผลจากมาตรการควบคุมการแพร่ระบาดของ COVID-19 กระทบต่อการสัญจรภายในประเทศ ในช่วงที่เหลือของปี ความต้องการใช้มีแนวโน้มฟื้นตัวตามกิจกรรมทางเศรษฐกิจและมาตรการกระตุ้นการท่องเที่ยวของภาครัฐ ทำให้คาดว่าความต้องการใช้เอทานอลเฉลี่ยทั้งปี 2563 จะอยู่ที่ 4.13 ล้านลิตร/วัน ลดลง 6.4% เมื่อเทียบกับ 4.41 ล้านลิตร/วันในปี 2562

- การผลิตเอทานอลลดลง 8.4% YoY มาอยู่ที่เฉลี่ย 4.11 ล้านลิตร/วัน แบ่งเป็นการผลิตจากกากน้ำตาล 2.59 ล้านลิตร/วัน มันสำปะหลัง 1.31 ล้านลิตร/วัน และน้ำอ้อย 0.21 ล้านลิตร/วัน ขณะที่อัตราการใช้กำลังการผลิตอยู่ที่ 69% (จาก 76% ในช่วงเดียวกันปีก่อน) โดยทั้งปี 2563 คาดอัตราการใช้กำลังการผลิตจะเฉลี่ยอยู่ที่ 70% ลดลงจาก 75% ในปี 2562

- ผู้ผลิตเอทานอลจากหัวมันสดมีมาร์จินเพิ่มขึ้น แต่ผู้ผลิตฯ จากมันเส้นมีมาร์จินลดลง เนื่องจากต้นทุนหัวมันสดลดลง 6.8% YoY ขณะที่มันเส้นลดลงเพียง 1.2% YoY มาอยู่ที่เฉลี่ย 19.15 และ 21.45 บาท/ลิตร ตามลำดับ ด้านผู้ผลิตฯ จากกากน้ำตาลเผชิญแรงกดดันจากการปรับเพิ่มของราคาน้ำตาลในตลาดโลก โดยต้นทุนวัตถุดิบจากกากน้ำตาลปรับเพิ่มขึ้น 38.7% YoY มาอยู่ที่ 28.16 บาท/ลิตร ด้านราคาขายเอทานอลอยู่ที่ 24-25 บาท/ลิตร (ราคาอ้างอิงบวกค่าการตลาด 1-2 บาท/ลิตร)

แนวโน้มปี 2564-2566

- ความต้องการใช้เอทานอลมีแนวโน้มเติบโตเฉลี่ย 2.3-3.5% ต่อปี อยู่ที่ 4.3-4.5 ล้านลิตร/วัน จากสัดส่วนปริมาณการใช้น้ำมันแก๊สโซฮอล์ E20 ที่คาดว่าจะเพิ่มขึ้นจาก 20% ของปริมาณการใช้แก๊สโซฮอล์ทั้งหมดในปี 2563 เป็น 30% โดยมีปัจจัยสนับสนุนจาก

- การส่งเสริมการใช้แก๊สโซฮอล์ E20 (สัดส่วนเอทานอล 20%) แทนแก๊สโซฮอล์ E10 ออกเทน 91 (สัดส่วนเอทานอล 10%) เพื่อสนับสนุนอุตสาหกรรมมันสำปะหลังและน้ำตาล

- ความต้องการใช้น้ำมันเชื้อเพลิง[1]คาดว่าจะขยายตัวเฉลี่ย 3.0% ต่อปี ตามการฟื้นตัวของเศรษฐกิจและการเพิ่มขึ้นของจำนวนรถยนต์สะสมบนท้องถนน

- ภาวะการแข่งขันไม่รุนแรงนัก โดยคาดว่าจะยังไม่มีกำลังการผลิตใหม่เข้าสู่ตลาดระหว่างปี 2564-2565 แต่ในปี 2566 กำลังการผลิตมีแนวโน้มเพิ่มขึ้น เนื่องจากโครงการ “นครสวรรค์ไบโอคอมเพล็กซ์” จะเริ่มดำเนินการผลิตเชิงพาณิชย์ได้ ส่งผลให้อัตราการใช้กำลังการผลิตมีแนวโน้มปรับขึ้นเฉลี่ยอยู่ที่ 74-79% ในช่วง 3 ปีข้างหน้า

ไบโอดีเซล

สถานการณ์ปี 2563

- ในช่วง 9 เดือนแรก ปริมาณการใช้ไบโอดีเซล (เพื่อเป็นส่วนผสมในน้ำมันดีเซล) ปรับเพิ่ม 7.0% YoY มาอยู่ที่เฉลี่ย 5.1 ล้านลิตร/วัน คาดว่าปริมาณการใช้ไบโอดีเซลทั้งปี 2563 จะเฉลี่ยอยู่ที่ 5.2 ล้านลิตร/วัน เพิ่มขึ้น 2.5 แสนลิตร/วัน จากปี 2562 จากการส่งเสริมการใช้น้ำมันดีเซล B10 ซึ่งรัฐบาลประกาศให้เป็นน้ำมันดีเซลมาตรฐานแทนน้ำมันดีเซล B7 (สัดส่วนไบโอดีเซลเพิ่มขึ้น 3%)

- การผลิตไบโอดีเซลเพิ่มขึ้น 1.5% YoY มาเฉลี่ยอยู่ที่ 5.0 ล้านลิตร/วัน โดยปริมาณการผลิตลดลงมากในช่วงที่สถานการณ์การแพร่ระบาดของ COVID-19 รุนแรง (มีนาคม-เมษายน) ด้านกำลังการผลิตรวมอยู่ที่ 8.3 ล้านลิตร/วัน เพิ่มขึ้น 6.0% YoY ทำให้ทั้งปี 2563 คาดว่ากำลังการผลิตจะเพิ่มขึ้นจากปีก่อนหน้า ส่งผลให้อัตราการใช้กำลังการผลิตปี 2563 คาดว่าจะลดลงมาอยู่ที่ 62% (จาก 64% ในปี 2562)

- ราคาขายอ้างอิง (ผู้ผลิตไบโอดีเซลขายให้ผู้ค้าน้ำมันเชื้อเพลิง) เพิ่มขึ้น 44.5% YoY มาอยู่ที่เฉลี่ย 29.7 บาท/กิโลกรัม โดยภาวะภัยแล้งทำให้อัตราสกัดน้ำมันปาล์มลดลง ส่งผลให้ราคาวัตถุดิบน้ำมันปาล์มดิบ (CPO) และไขน้ำมันปาล์ม (Palm stearin) เพิ่มขึ้น 53.1% และ 54.1% YoY อยู่ที่เฉลี่ย 25.6 และ 26.2 บาท/กิโลกรัม ตามลำดับ ด้านส่วนต่างราคาขายไบโอดีเซลกับราคาวัตถุดิบ CPO (Spread) ในช่วง 9 เดือนแรก เฉลี่ยอยู่ที่ 4.1 บาท/กิโลกรัม เพิ่มขึ้นจากเฉลี่ย 3.8 บาท/กิโลกรัมในปี 2562

แนวโน้มปี 2564-2566

- ภาพรวมอุตสาหกรรมไบโอดีเซลมีแนวโน้มเติบโตต่อเนื่อง โดยคาดว่าความต้องการใช้จะอยู่ที่ 5.6-6.4 ล้านลิตร/วัน หรือเติบโตเฉลี่ย 6-9% ต่อปี โดยมีปัจจัยหนุนจาก

- การเพิ่มขึ้นของการใช้น้ำมันดีเซล B10 จะทำให้ปริมาณการใช้ไบโอดีเซลเพิ่มขึ้นราว 1.0-1.5 ล้านลิตรต่อวัน ภายในปี 2566 รวมถึงมาตรการส่งเสริมการใช้น้ำมันดีเซล B20 โดยอุดหนุนราคาขายผ่านกองทุนน้ำมันเชื้อเพลิง

- จำนวนรถเครื่องยนต์ดีเซลสะสมมีแนวโน้มเพิ่มขึ้นต่อเนื่องเฉลี่ย 4.5-5.0% ต่อปี ทำให้คาดว่าปริมาณการใช้น้ำมันกลุ่มดีเซล1/ทั้งหมดในประเทศจะเพิ่มขึ้นเฉลี่ย 5.0% ต่อปี

- การฟื้นตัวของกิจกรรมทางเศรษฐกิจและภาคขนส่งหลังสถานการณ์ COVID-19 คลี่คลายลง รวมถึงความเชื่อมโยงทางเศรษฐกิจในภูมิภาคอาเซียน เป็นปัจจัยกระตุ้นความต้องการใช้รถเชิงพาณิชย์ในระยะข้างหน้า

- อัตราการใช้กำลังการผลิตมีแนวโน้มปรับเพิ่มขึ้น เฉลี่ยอยู่ที่ 68-74% เนื่องจากผู้ผลิตไม่สามารถขยายกำลังการผลิตได้ทันกับความต้องการที่เพิ่มขึ้น และคาดว่าจะเริ่มมีกำลังการผลิตใหม่เข้ามาหลังปี 2564 เป็นต้นไป

อุตสาหกรรมปิโตรเคมี

ปิโตรเคมี

สถานการณ์ปี 2563

- ช่วง 10 เดือนแรก ความต้องการผลิตภัณฑ์ปิโตรเคมีในตลาดโลกหดตัว ตามภาวะถดถอยทางเศรษฐกิจจากการแพร่ระบาดของ COVID-19 ทำให้ความต้องการเม็ดพลาสติกลดลง กดดันราคาและ Spread ของผลิตภัณฑ์ปิโตรเคมีขั้นต้นและขั้นปลายในแทบทุกผลิตภัณฑ์ ยกเว้นผลิตภัณฑ์กลุ่มโอเลฟินส์บางชนิด ซึ่ง Spread ปรับขึ้นตามความต้องใช้พลาสติกในอุตสาหกรรมบรรจุภัณฑ์และเครื่องมือแพทย์

- ราคาแนฟทาเฉลี่ยอยู่ที่ 376.1 ดอลลาร์สหรัฐฯ ต่อตัน ลดลง 27.0% YoY ตามทิศทางราคาน้ำมันดิบ โดยทั้งปี 2563 คาดว่าราคาแนฟทาจะเฉลี่ยอยู่ที่ 380 ดอลลาร์ฯ ต่อตัน

- ผลิตภัณฑ์ปิโตรเคมีขั้นต้น: Spread ของเอทิลีน (Ethylene) เฉลี่ยอยู่ที่ 290.7 ดอลลาร์ฯ ต่อตัน ลดลงจาก 331.1 ดอลลาร์ฯ ในช่วงเดียวกันปีก่อน ขณะที่ Spread ของเบนซีน (Benzene) เฉลี่ยอยู่ที่ 103.8 ดอลลาร์ฯ ต่อตัน ลดลงจาก 123.3 ดอลลาร์ฯ ในช่วงเดียวกันปีก่อน โดยทั้งปี 2563 คาดว่า Spread ของเอทิลีนและเบนซีนจะอยู่ที่ 320 และ 100 ดอลลาร์ฯ ต่อตัน ตามลำดับ

- ผลิตภัณฑ์ปิโตรเคมีขั้นปลาย: Spread ของโพลีเอทิลีน (PE) เฉลี่ยอยู่ที่ 147.3 ดอลลาร์ฯ ต่อตัน เพิ่มขึ้นจาก 99.9 ดอลลาร์ฯ ในช่วงเดียวกันของปีก่อน และ Spread ของโพลีสไตรีน (PS) เฉลี่ยอยู่ที่ 292.1 ดอลลาร์ฯ ต่อตัน เพิ่มขึ้นจาก 213.2 ดอลลาร์ฯ ทั้งปี 2563 คาดว่า Spread ของ PE และ PS จะเฉลี่ยอยู่ที่ 150 และ 300 ดอลลาร์ฯ ต่อตัน ตามลำดับ

- ความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีในประเทศหดตัว 3.3% YoY เป็นการ หดตัวในเกือบทุกผลิตภัณฑ์ จากอุปสงค์ในอุตสาหกรรมต่อเนื่องหดตัวจากมาตรการ Lockdown ในช่วงที่เหลือของปี คาดว่าสถานการณ์จะทยอยปรับดีขึ้นจากการเริ่มกลับมาดำเนินการของภาคธุรกิจ ส่งผลให้ความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีทยอยฟื้นตัว ทั้งปี 2563 คาดว่าความต้องการจะหดตัว 2.4% จากปีก่อนหน้า

- ราคาผลิตภัณฑ์ปิโตรเคมีขั้นต้นและขั้นปลายปี 2563 ปรับลดลง กดดันรายได้ของผู้ประกอบการ เนื่องจากส่วนใหญ่ดำเนินธุรกิจตลอดห่วงโซ่อุปทาน โดยเฉพาะผู้ประกอบการอโรเมติกส์ที่ราคาลดลงมากกว่าและฟื้นตัวช้ากว่ากลุ่มโอเลฟินส์

แนวโน้มปี 2564-2566

- ความต้องการผลิตภัณฑ์ปิโตรเคมีในตลาดโลกมีแนวโน้มกลับมาขยายตัว ตามการฟื้นตัวของเศรษฐกิจโลก ส่งผลให้ราคาผลิตภัณฑ์ปิโตรเคมีมีทิศทางเพิ่มขึ้นและผลักดันให้ Spread ของผลิตภัณฑ์ปิโตรเคมีมีแนวโน้มปรับเพิ่มขึ้น

- ราคาแนฟทาคาดว่าจะปรับขึ้นมาเฉลี่ยอยู่ที่ 420-480 ดอลลาร์ฯ ต่อตัน ปัจจัยหนุนจาก (1) ราคาน้ำมันดิบที่มีแนวโน้มปรับตัวขึ้น (2) การเข้ามาของโรงงานปิโตรเคมีแห่งใหม่และการกลับมาดำเนินการผลิตของโรงงานเดิมในเกาหลีใต้ ที่ใช้แนฟทาเป็นวัตถุดิบ

- Spread ของเอทิลีนมีแนวโน้มปรับขึ้นเฉลี่ยอยู่ที่ 350-380 ดอลลาร์ฯ ต่อตัน ส่วน Spread ของเบนซีนปรับขึ้นแต่ยังอยู่ในระดับต่ำเฉลี่ยอยู่ที่ 130-170 ดอลลาร์ฯ ต่อตัน โดยได้แรงกดดันจากกำลังการผลิตใหม่ในปี 2564 และสต๊อกที่มีอยู่มากของจีน

- Spread ของโพลีเอทิลีนมีแนวโน้มปรับขึ้นเล็กน้อย (แรงกดดันจากอุปทานใหม่จากจีนและเอเชียตะวันออกเฉียงใต้) อยู่ที่ 175-200 ดอลลาร์ฯ ต่อตัน ส่วน Spread ของโพลีสไตรีนเพิ่มขึ้นเฉลี่ยอยู่ที่ 350-380 ดอลลาร์ฯ ต่อตัน

- ผลประกอบการของธุรกิจมีแนวโน้มฟื้นตัว ตามการเพิ่มขึ้นของ Spread ผลิตภัณฑ์ปิโตรเคมีหลัก โดยอุปสงค์ในประเทศคาดว่าจะขยายตัวได้ 1.5-3.5% และการส่งออกขยายตัว 3.0-4.2% จากความต้องการเม็ดพลาสติกทั้งในและต่างประเทศ เพื่อสนับสนุนอุตสาหกรรมต่อเนื่องที่คาดว่าจะเติบโตในระยะข้างหน้า อาทิ อุตสาหกรรมยานยนต์และชิ้นส่วน อุตสาหกรรมก่อสร้าง และอุตสาหกรรมเครื่องมือแพทย์

อุตสาหกรรมเคมีภัณฑ์

ยาแผนปัจจุบัน

สถานการณ์ปี 2563

- อุตสาหกรรมยาแผนปัจจุบันของไทยส่วนใหญ่จะอยู่ในขั้นปลายคือการผลิตยาสำเร็จรูป ยาที่ผลิตได้ในประเทศเป็นยาชื่อสามัญ (Generic drug) ซึ่งผู้ผลิตจะนำเข้าวัตถุดิบตัวยาสำคัญ (Active ingredients) จากต่างประเทศมาผสมและผลิตเป็นยาสำเร็จรูปในรูปแบบต่างๆ ยาที่ผลิตได้ส่วนใหญ่จะถูกใช้บริโภคในประเทศเป็นหลัก (สัดส่วนราว 90% ของปริมาณการผลิตทั้งหมด) โดยในปี 2563 คาดว่ามูลค่าการจำหน่ายยาในประเทศจะขยายตัวเพียง 2.0-3.0% ผลจากจำนวนผู้เข้ารับบริการในโรงพยาบาลทั้งคนไทยและต่างชาติมีแนวโน้มลดลง จากความกังวลการติดเชื้อในช่วงการแพร่ระบาดของเชื้อไวรัส COVID-19 และมาตรการเว้นระยะห่างทางสังคมที่เข้มงวดในช่วงครึ่งแรกของปี 2563 ทำให้การจำหน่ายยาผ่านโรงพยาบาลซึ่งเป็นตลาดหลักเติบโตชะลอลง

- ช่วง 9 เดือนแรก มูลค่าการจำหน่ายยาในประเทศ[1] เพิ่มขึ้น 1.6% YoY จากสถานการณ์ COVID-19 ทำให้ความต้องการยาประเภทแก้ไข้/แก้ปวด และแก้อักเสบ เพิ่มขึ้น ขณะที่มูลค่าการส่งออกหดตัว 0.4% YoY อยู่ที่ 9.8 พันล้านบาท เป็นการหดตัวในตลาดฟิลิปปินส์ สปป.ลาว ฮ่องกง มาเลเซีย และสิงคโปร์ (สัดส่วนรวมกัน 24.3% ของมูลค่าการส่งออกยาทั้งหมด) ลดลง 11.0% YoY ส่วนตลาดหลักที่เติบโตดี ได้แก่ เวียดนาม เมียนมา กัมพูชา และญี่ปุ่น (สัดส่วนรวมกัน 61.3%) เพิ่มขึ้น 5.2% YoY

- ด้านการผลิตยา[1] มีปริมาณเพิ่มขึ้น 6.8% YoY ตามการผลิตยาเม็ดและแคปซูล (ส่วนใหญ่จะเป็นยาแก้ปวด/แก้ไขและแก้อักเสบ) ปริมาณการนำเข้าลดลง 2.7% YoY แต่มูลค่าเพิ่มขึ้น 6.1% YoY อยู่ที่ 4.3 หมื่นล้านบาท โดยเป็นการเพิ่มขึ้นของมูลค่าการนำเข้าจาก เยอรมนี (สัดส่วน 14% ของมูลค่านำเข้ายาทั้งหมด) +3.9% YoY และอินเดีย (สัดส่วน 8.6%) +9.9% YoY ตามการปรับขึ้นของราคาเป็นสำคัญ (เนื่องจากปริมาณหดตัว) ขณะที่การนำเข้ายาจากจีน (สัดส่วน 2.8%) เพิ่มขึ้นทั้งปริมาณ (+19.7% YoY ) และมูลค่า (+11.5% YoY) ซึ่งส่วนใหญ่จะเป็นการนำเข้าวัตถุดิบตัวยาสำคัญเพื่อใช้ผลิตยาชื่อสามัญประเภทแก้ไข/แก้ปวด

แนวโน้มปี 2564-2566

- มูลค่าการจำหน่ายยาในประเทศคาดว่าจะขยายตัวเฉลี่ย 3.5-4.5% ตามความต้องการที่เพิ่มขึ้นจาก (1) การเจ็บป่วยที่มีแนวโน้มเพิ่มขึ้นโดยเฉพาะโรคไม่ติดต่อเรื้อรังที่จำเป็นต้องพึ่งพายานำเข้าจากต่างประเทศที่มีราคาแพง กอปรกับจำนวนประชากรผู้สูงอายุเพิ่มขึ้นต่อเนื่อง (2) การเข้าถึงระบบหลักประกันสุขภาพถ้วนหน้าของประชาชนส่งผลให้ค่าใช้จ่ายด้านยาเพิ่มขึ้น (3) จำนวนผู้ป่วยต่างชาติที่คาดว่าจะทยอยฟื้นตัว หลังหดตัวในปี 2563 และ (4) กระแสการใส่ใจสุขภาพของคนไทยที่มากขึ้นหลังเผชิญ COVID-19 ด้านการส่งออกมีแนวโน้มขยายตัวต่อเนื่องโดยเฉพาะในภูมิภาคอาเซียน หลังการเข้าเป็นสมาชิกการตรวจประเมินยาแห่งสหภาพยุโรป (PIC/S)[2] และการผลิตตามมาตรฐาน GMP ทำให้ความเชื่อมั่นในคุณภาพยาของไทยเพิ่มขึ้น

- ภาวะการแข่งขันในอุตสาหกรรมมีแนวโน้มเพิ่มขึ้นจาก (1) ผลิตภัณฑ์ยานำเข้าราคาถูกจากอินเดียและจีน (2) การเพิ่มขึ้นของนักลงทุนรายใหม่ โดยเฉพาะการเข้ามาของนักลงทุนต่างชาติ (เช่น ญี่ปุ่น) โดยใช้ไทยเป็นฐานการผลิตยาชื่อสามัญ เพื่อส่งออกไปจำหน่ายในประเทศของตนและเพื่อเจาะตลาด CLMV และ (3) การเข้ามาลงทุนของกลุ่มทุนจากธุรกิจอื่นในประเทศ ขณะเดียวกันต้นทุนของผู้ผลิตยาในประเทศมีแนวโน้มสูงขึ้นจาก (1) ค่าใช้จ่ายในการปรับปรุงโรงงานผลิตยาเพื่อให้ได้มาตรฐาน GMP-PIC/S และ (2) ราคายา/วัตถุดิบยานำเข้ามีแนวโน้มปรับเพิ่มขึ้น ผลจากสถานการณ์ COVID-19 กระตุ้นความต้องการวัตถุดิบสารตั้งต้น

ปุ๋ยเคมี

สถานการณ์ปี 2563

- ในช่วง 9 เดือนแรก ความต้องการใช้ปุ๋ยเคมีในพืชเศรษฐกิจสำคัญที่มีอัตราการใช้ปุ๋ยเคมีต่อไร่สูง (ปาล์มน้ำมัน ยางพารา และข้าวนาปรัง) ยังมีต่อเนื่อง อานิสงส์จากน้ำฝนที่มีปริมาณมากในช่วงไตรมาส 3 ทำให้มีการเพาะปลูกได้มากขึ้น คาดว่าความต้องการใช้ปุ๋ยเคมีในปี 2563 จะใกล้เคียงกับปี 2562 ที่ 5.0-5.2 ล้านตัน

- ในช่วง 9 เดือนแรก ไทยนำเข้าแม่ปุ๋ย (สัดส่วน 65.5% ของปริมาณการนำเข้าปุ๋ยเคมีทั้งหมด) และปุ๋ยผสมหรือปุ๋ยสำเร็จรูป (สัดส่วน 34.5%) เพิ่มขึ้น 3.0% YoY อยู่ที่ 4.3 ล้านตัน คิดเป็นมูลค่า 3.8 หมื่นล้านบาท (-10.5% YoY) ตามความต้องการใช้ที่เพิ่มขึ้นในช่วงไตรมาส 3 (+37.4% YoY) เนื่องจากปริมาณฝนที่เพิ่มขึ้นทำให้เพาะปลูกได้มาก รวมถึงราคาสินค้าเกษตรหลายรายการเริ่มฟื้นตัว ทั้งนี้ คาดว่าทั้งปี 2563 การนำเข้าปุ๋ยเคมีของไทยจะเพิ่มขึ้น 2.0-3.0% อยู่ที่ 5.3 ล้านตัน (จากที่หดตัว 3.2% ปี 2562)

- ในช่วง 9 เดือนแรก การส่งออกปุ๋ยเคมี (สัดส่วน 5% ของปริมาณการผลิตปุ๋ยเคมีทั้งหมด) หดตัว 2.8% YoY อยู่ที่ 4.4 แสนตัน คิดเป็นมูลค่า 4.3 พันล้านบาท (-6.5% YoY) โดยการส่งออกไปตลาดหลัก CLMV (สัดส่วน 85% ของปริมาณการส่งออกปุ๋ยเคมีทั้งหมด) หดตัว 2.4% YoY อยู่ที่ 3.8 แสนตัน คาดว่าทั้งปี 2563 การส่งออกปุ๋ยเคมีของไทยจะหดตัว 2.5-3.0% อยู่ที่ 5.8 แสนตัน (จากที่หดตัว 21.7% ในปี 2562)

- ราคาขายปลีกปุ๋ยเคมี[1] 9 เดือนแรก ปรับลดลง โดยเฉพาะราคาปุ๋ยยูเรีย (ใช้ในนาข้าวและพืชไร่ทุกชนิด) ลดลง 5.1% YoY ตามทิศทางราคาตลาดโลก ผลจากการแพร่ระบาดของ COVID-19 ส่งผลกระทบเป็นวงกว้างต่อเศรษฐกิจโลก ทำให้คาดว่าผลประกอบการของผู้ผลิตและผู้จำหน่ายปุ๋ยเคมีในปี 2563 จะชะลอลง

แนวโน้มปี 2564-2566

- ความต้องการใช้ปุ๋ยเคมีมีแนวโน้มเติบโตเฉลี่ย 2.0-3.0% ต่อปี อยู่ที่ 5.2-5.4 ล้านตัน ปัจจัยหนุนจากราคาสินค้าเกษตรที่ปรับดีขึ้น รวมถึงการขยายพื้นที่เพาะปลูกพืชเศรษฐกิจสำคัญ ประกอบด้วย (1) พืชที่ใช้ปุ๋ยในปริมาณมาก ได้แก่ ข้าว ข้าวโพดเลี้ยงสัตว์ และมันสำปะหลัง (ใช้ปุ๋ยเคมีรวมกันราว 60% ของปริมาณการใช้ปุ๋ยเคมีทั้งหมด) และ (2) พืชที่มีอัตราการใช้ปุ๋ยเคมีต่อไร่สูง ได้แก่ ปาล์มน้ำมันและยางพารา

- ผู้ประกอบการมีแนวโน้มขยายช่องทางการตลาดใหม่เพื่อเพิ่มรายได้และเสริมความยั่งยืนทางธุรกิจ อาทิ การสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ (เช่น ปุ๋ยสั่งตัด) และการขยายตลาดส่งออกในประเทศเพื่อนบ้าน ขณะที่ปัจจัยท้าทายของธุรกิจยังมาจากการปลูกพืชในระบบเกษตรอินทรีย์และการใช้ปุ๋ยชีวภาพที่ได้รับความนิยมมากขึ้นอาจลดทอนความต้องการใช้ปุ๋ยเคมีในอนาคต

อุตสาหกรรมยานยนต์และชิ้นส่วน

รถยนต์

ผู้ผลิตรถยนต์

สถานการณ์ปี 2563

- การผลิตรถยนต์ช่วง 9 เดือนแรกหดตัว 38.8% YoY (จำนวน 0.96 แสนคัน) ผลจากการแพร่ระบาดของไวรัส COVID-19 กระทบห่วงโซ่อุปทานทั่วโลก (Supply disruption) ยอดขายรถยนต์ในประเทศลดลง 29.8% YoY (จำนวน 0.53 ล้านคัน) ผลจากการแพร่ระบาดของไวรัส ทำให้ผู้บริโภคชะลอการใช้จ่ายที่ไม่จำเป็น อีกทั้งอำนาจซื้อถูกลดทอนจากการปิดกิจการ ปัญหาภัยแล้งที่กระทบต่อผู้บริโภคในต่างจังหวัด รวมถึงสถาบันการเงินเพิ่มความเข้มงวดด้านการขยายสินเชื่อ ด้านการส่งออกรถยนต์ ปริมาณหดตัว 36.5% YoY (จำนวน 0.52 ล้านคัน) และมูลค่าลดลง 32.3% YoY (9.38 พันล้านดอลลาร์สหรัฐฯ) ตามการหดตัวของตลาดส่งออกสำคัญ อาทิ ฟิลิปปินส์ (-48.3% YoY) เวียดนาม (-48.0% YoY) และออสเตรเลีย (-30.9% YoY) ขณะที่ตลาดส่งออกที่ขยายตัวดี อาทิ ญี่ปุ่น (+141.8% YoY) และจีน (+51.7% YoY)

- ช่วงที่เหลือของปีคาดว่าการผลิตรถยนต์จะหดตัวในอัตราที่ลดลง เนื่องจากปัญหา Supply disruption คลี่คลายโดยลำดับ ขณะเดียวกันตลาดทั้งในประเทศและส่งออกทยอยฟื้นตัว ทำให้คาดว่าปี 2563 การผลิตรถยนต์โดยรวมจะหดตัว 32-33% อยู่ที่ 1.35-1.37 ล้านคัน โดยยอดจำหน่ายในประเทศจะลดลง 30-31% อยู่ที่ 0.70-0.71 ล้านคัน และปริมาณส่งออกจะลดลง 34-35% อยู่ที่ 0.69-0.70 ล้านคัน

แนวโน้มปี 2564-2566

- การผลิตรถยนต์ของไทยในระยะ 3 ปีข้างหน้ามีแนวโน้มขยายตัว 3.0-4.0% จากปัจจัยดังนี้

- ยอดขายในประเทศมีแนวโน้มเติบโตเฉลี่ย 3.0-4.0% ตามภาวะเศรษฐกิจที่ทยอยฟื้นตัว โดยคาดว่าความต้องการรถเพื่อการพาณิชย์จะขยายตัวดีอานิสงส์จากการขยายตัวของภาคก่อสร้าง ธุรกิจค้าปลีกออนไลน์ และธุรกิจโล จิสติกส์ นอกจากนี้ ผู้ประกอบการมีแผนเปิดตัวรถรุ่นใหม่อย่างต่อเนื่องทั้งรถยนต์ไฟฟ้าและรถยนต์เครื่องยนต์สันดาปภายใน อย่างไรก็ตาม อัตราการเติบโตของยอดขายมีแนวโน้มจำกัด เนื่องจากกำลังซื้อผู้บริโภคคาดว่าจะฟื้นตัวอย่างค่อยเป็นค่อยไปตามทิศทางเศรษฐกิจ หนี้ครัวเรือนยังอยู่ในระดับสูง และสถาบันการเงินยังคงเข้มงวดในการอนุมัติสินเชื่อ

- ปริมาณส่งออกรถยนต์จะเติบโตเฉลี่ย 4.0-5.0% ปัจจัยหนุนจากเศรษฐกิจโลกทยอยฟื้นตัว อีกทั้งเขตการค้าเสรีอาเซียนช่วยหนุนการส่งออกในภูมิภาค ตลอดจนการจัดทำข้อตกลงยอมรับร่วม (MRA) ในภูมิภาคอาเซียนเกี่ยวกับผลตรวจสอบและรับรองมาตรฐานความปลอดภัยของยานยนต์และชิ้นส่วนจะช่วยลดขั้นตอนการถูกตรวจสอบซ้ำ อย่างไรก็ตาม ยังมีความไม่แน่นอนจากความขัดแย้งทางการค้าระหว่างสหรัฐฯ และจีน นอกจากนี้ ฟิลิปปินส์ (หนึ่งในตลาดส่งออกสำคัญ) อาจขึ้นภาษีนำเข้ารถยนต์จากไทยเพื่อตอบโต้ข้อพิพาททางการค้า (กรณีไทยกล่าวหาฟิลิปปินส์สำแดงราคาบุหรี่นำเข้าต่ำเกินจริง ซึ่ง WTO ตัดสินให้ไทยแพ้คดี) รวมทั้งรัฐบาลหลายประเทศทั่วโลกมีนโยบายสนับสนุนการใช้รถยนต์ไฟฟ้าอาจกระทบต่อการส่งออกรถยนต์ของไทยซึ่งเกือบทั้งหมดเป็นเครื่องยนต์สันดาปภายใน

ตัวแทนจำหน่ายรถยนต์ใหม่

สถานการณ์ปี 2563

- ช่วง 9 เดือนแรกรายได้จากการขายรถยนต์หดตัว ตามยอดจำหน่ายรถยนต์ที่ลดลง 29.8% YoY อยู่ที่ 0.53 ล้านคัน ทั้งยังกระตุ้นให้เกิดการแข่งขันด้านราคาอย่างรุนแรงเพื่อระบายสต๊อก หลังกิจกรรมทางเศรษฐกิจหยุดชะงักชั่วคราวเมื่อต้นปี 2563 จากการแพร่ระบาดของไวรัส COVID-19 รายได้จากการบริการและการจำหน่ายอะไหล่มีแนวโน้มลดลง ตามจำนวนรถยนต์จดทะเบียนสะสมอายุไม่เกิน 5 ปี ที่หดตัว 3.1% YoY อยู่ที่ 5.2 ล้านคัน

- ในช่วงที่เหลือของปีรายได้ของธุรกิจยังคงซบเซา ส่งผลให้รายได้รวมทั้งปี 2563 มีแนวโน้มหดตัว โดยรายได้จากการจำหน่ายรถยนต์ใหม่ทั้งปีจะลดลงตามยอดจำหน่ายรถยนต์ในประเทศที่คาดว่าจะหดตัว 30-31% อยู่ที่ 0.70-0.71 ล้านคัน เนื่องจากกำลังซื้อลดลงตามภาวะเศรษฐกิจที่ซบเซาและสถาบันการเงินเข้มงวดในการอนุมัติสินเชื่อ ส่วนรายได้จากการบริการและจำหน่ายอะไหล่คาดว่าจะลดลงตามจำนวนรถยนต์จดทะเบียนสะสมที่มีอายุต่ำกว่า 5 ปี ที่มีแนวโน้มหดตัว 4.0% จากปีก่อนหน้า

แนวโน้มปี 2564-2566

- รายได้ของธุรกิจมีแนวโน้มเติบโตจำกัด โดยรายได้จากการจำหน่ายรถยนต์ใหม่มีแนวโน้มเติบโตตามการขยายตัวของยอดขายรถยนต์ในประเทศ (คาดเติบโตเฉลี่ย 3.0-4.0% ต่อปี) ขณะที่รายได้จากศูนย์ซ่อมบำรุงและจำหน่ายอะไหล่มีแนวโน้มหดตัวตามการลดลงของจำนวนรถยนต์จดทะเบียนสะสมอายุน้อยกว่า 5 ปี แม้จะมีความต้องการซ่อมบำรุงรถยนต์ตามอายุ/ระยะทาง แต่ยังมีความเสี่ยงจากผู้ใช้รถบางส่วนอาจเปลี่ยนไปใช้บริการจากอู่ซ่อมรถยนต์ทั่วไป นอกจากนี้ ธุรกิจยังได้รับแรงกดดันจากนโยบายของค่ายรถยนต์ ประกอบด้วย (1) นโยบายให้ตัวแทนจำหน่ายลงทุนปรับปรุงโชว์รูมและศูนย์บริการให้ได้มาตรฐาน จะเป็นภาระต้นทุนที่เพิ่มขึ้นของผู้ประกอบการ และ (2) นโยบายรุกตลาดออนไลน์มากขึ้น อาจกดดันภาวะการแข่งขันระหว่างตัวแทนจำหน่ายให้มีแนวโน้มรุนแรงขึ้น เนื่องจากผู้ซื้อเข้าถึงข้อมูลได้ง่าย

ผู้จำหน่ายรถยนต์มือสอง

สถานการณ์ปี 2563

- ช่วง 9 เดือนแรกความต้องการรถยนต์มือสองซบเซา สะท้อนจากดัชนีราคารถยนต์มือสองที่ลดลง 6.5% YoY หลังจากผู้ประกอบการแข่งขันด้านราคารุนแรงขึ้น เพื่อเร่งระบายสต๊อก (ที่มีต้นทุนสูง) และลดภาระดอกเบี้ย/ค่าใช้จ่ายในการดูแลรักษา ประกอบกับมีรถยนต์จากโครงการรถคันแรกบางส่วนและรถยึดจากสถาบันการเงินเข้าสู่ระบบมากขึ้นท่ามกลางภาวะเศรษฐกิจที่ถดถอยรุนแรงจากการแพร่ระบาดของไวรัส COVID-19

- ในช่วงที่เหลือของปียอดขายรถยนต์มือสองมีแนวโน้มฟื้นตัว ทำให้ทั้งปี 2563 เติบโตได้เล็กน้อย เนื่องจากราคารถยนต์มือสองที่อยู่ในระดับต่ำจูงใจให้ผู้บริโภคบางส่วนหันมาสนใจซื้อรถยนต์มือสองแทนรถยนต์ใหม่ จากความจำเป็นในการเดินทางเพื่อลดความเสี่ยงจากโรคระบาดในการโดยสารรถสาธารณะ และความจำเป็นในการประกอบอาชีพในสภาวะที่งบประมาณมีอยู่อย่างจำกัด รวมถึงการใช้กลยุทธ์ทางการตลาดของผู้ประกอบการเพื่อกระตุ้นยอดขาย อีกทั้งมาตรการยกระดับคุณภาพและมาตรฐานเพื่อสร้างความน่าเชื่อถือโดยอาศัยการตรวจสอบคุณภาพและรับประกันสินค้า นอกจากนี้ ผู้ประกอบการบางรายหันมารุกตลาดออนไลน์เพื่อเพิ่มช่องทางการขาย

แนวโน้มปี 2564-2566

- ยอดขายรถยนต์มือสองมีแนวโน้มเติบโตตามการฟื้นตัวของกำลังซื้อในประเทศ โดยคาดว่าราคารถยนต์มือสองจะทยอยปรับขึ้น เนื่องจากอุปทานรถยนต์เก่าในโครงการรถคันแรกจำหน่ายเข้าสู่ตลาดในอัตราที่ชะลอลง (หลังจำหน่ายเข้าสู่ตลาดในอัตราเร่งเมื่อปี 2560-2562) ทั้งนี้ ภาวะการแข่งขันมีแนวโน้มรุนแรงขึ้น เนื่องจากคาดว่าจะมีผู้ประกอบการรายใหม่เข้าสู่ตลาดมากขึ้น จากการขยายธุรกิจของบริษัทข้ามชาติและบริษัทในเครือของค่ายรถ และอาจกดดันผลประกอบการของธุรกิจซึ่งส่วนใหญ่เป็น SME

รถจักรยานยนต์

ผู้ผลิตรถจักรยานยนต์

สถานการณ์ปี 2563

- การผลิตรถจักรยานยนต์ช่วง 9 เดือนแรกลดลง 23.5% YoY (จำนวน 1.11 ล้านคัน) โดยยอดจำหน่ายรถจักรยานยนต์ในประเทศ (สัดส่วน 80% ของปริมาณผลิตรถจักรยานยนต์ทั้งหมด) หดตัว 13.7% YoY (จำนวน 1.15 ล้านคัน) ผลจากกำลังซื้อผู้บริโภคกลุ่มเป้าหมายทั้งเกษตรกรและผู้ใช้แรงงานได้รับผลกระทบจากปัญหาภัยแล้งและเศรษฐกิจซบเซา ด้านปริมาณส่งออกหดตัว 14.0% YoY (จำนวน 0.23 ล้านคัน) ผลจากสถานการณ์การแพร่ระบาดของไวรัส COVID-19 กดดันภาวะเศรษฐกิจโลกและประเทศคู่ค้าของไทย อย่างไรก็ตาม มูลค่าส่งออกขยายตัว 17.9% YoY (1.39 พันล้านดอลลาร์สหรัฐ) สวนทางปริมาณ หนุนโดยการส่งออกรถจักรยานยนต์ขนาดใหญ่ (Big bike) ซึ่งมีมูลค่าสูง โดยตลาดส่งออกที่ขยายตัวดี อาทิ จีน (+137.3%) ญี่ปุ่น (+44.2%) และสหภาพยุโรป (+27.0%) มีสัดส่วนส่งออกรวมกันเกือบ 70% ของมูลค่าส่งออกรถจักรยานยนต์ทั้งหมดของไทย

- ช่วงที่เหลือของปี การผลิตรถจักรยานยนต์คาดว่าจะหดตัวในอัตราชะลอลง ผลจากตลาดในประเทศกระเตื้องขึ้นตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจ แต่หนี้ครัวเรือนที่อยู่ในระดับสูงจะยังกดดันอำนาจซื้อของผู้บริโภคซึ่งส่วนใหญ่เป็นกลุ่มผู้มีรายได้ปานกลาง-ล่าง อย่างไรก็ตาม การส่งออกมีแนวโน้มหดตัวต่อเนื่อง ปัจจัยกดดันจากความไม่แน่นอนของสถานการณ์การแพร่ระบาดของไวรัส COVID-19 ระลอกใหม่ซึ่งจะกระทบต่อ กำลังซื้อของประเทศคู่ค้า ส่งผลให้ทั้งปี 2563 การผลิตรถจักรยานยนต์จะลดลง 14.0-15.0% โดยตลาดในประเทศหดตัว 12.0-13.0% และตลาดส่งออกหดตัว 24.0-25.0%

แนวโน้มปี 2564-2566

- ยอดจำหน่ายรถจักรยานยนต์ในประเทศมีแนวโน้มเติบโตเฉลี่ย 3.0-4.0% ต่อปี ปัจจัยหนุนจากภาวะเศรษฐกิจฟื้นตัว อีกทั้งผู้ผลิตรถจักรยานยนต์ขนาดใหญ่แบรนด์ “Royal Enfield” (สัญชาติอินเดีย ซึ่งเป็นแบรนด์ดั้งเดิมจากอังกฤษ) เข้ามาตั้งฐานการผลิตในไทยเพื่อจำหน่ายในประเทศเป็นหลัก (คาดเริ่มผลิตประมาณกลางปี 2564) ด้านตลาดส่งออกคาดว่าปริมาณจะเติบโตเฉลี่ย 4.0-5.0% ต่อปี ตามการฟื้นตัวของเศรษฐกิจประเทศคู่ค้า และผู้ผลิตแบรนด์ “ฮาร์ลีย์-เดวิดสัน” ซึ่งเข้ามาตั้งฐานการผลิตในไทยทยอยส่งออกได้เพิ่มขึ้น อีกทั้งความขัดแย้งทางการค้าระหว่างสหรัฐฯ และจีน อาจเป็นโอกาสให้ไทยส่งออกได้มากขึ้น ส่งผลให้คาดว่าปริมาณการผลิตรถจักรยานยนต์จะเติบโต 3.0-4.0% ต่อปี

ตัวแทนจำหน่ายรถจักรยานยนต์

สถานการณ์ปี 2563

- ช่วง 9 เดือนแรกรายได้ของผู้ประกอบการลดลง ตามยอดจำหน่ายรถจักรยานยนต์ในประเทศที่หดตัว แต่รายได้จากการจำหน่ายอะไหล่และการให้บริการซ่อมแซมยังเติบโตได้ตามการเพิ่มขึ้นต่อเนื่องของจำนวนรถจักรยานยนต์สะสม (จำนวนกว่า 21 ล้านคัน) และความต้องการซ่อมแซมเพื่อยืดอายุการใช้งานในภาวะที่รายได้ยังมีความไม่แน่นอนตามทิศทางเศรษฐกิจที่ซบเซา

- ช่วงที่เหลือของปีคาดว่ารายได้จากการจำหน่ายรถจักรยานยนต์ใหม่จะกระเตื้องขึ้นบ้าง ตามการฟื้นตัวของรายได้ภาคเกษตรหลังสถานการณ์ภัยแล้งคลี่คลาย ส่วนรายได้จากการซ่อมแซมรถจักรยานยนต์เก่าคาดว่าจะยังขยายตัวได้

แนวโน้มปี 2564-2566

- ธุรกิจมีแนวโน้มเติบโตในระดับต่ำตามยอดจำหน่ายรถจักรยานยนต์ใหม่ในประเทศ ส่วนรายได้จากศูนย์ซ่อมและจำหน่ายอะไหล่จะยังเติบโตดีตามจำนวนรถจักรยานยนต์สะสมที่มีมากและมีความจำเป็นต้องซ่อมแซมตามอายุและระยะทางการใช้งาน อย่างไรก็ตาม ธุรกิจยังมีความเสี่ยงจากบริการสินเชื่อเช่าซื้อบางส่วนที่อาจกลายเป็นหนี้เสีย เนื่องจากกลุ่มลูกค้าหลักเป็นเกษตรกรที่มีรายได้ไม่แน่นอน และเป็นแรงงานผู้มีรายได้ต่ำถึงปานกลาง ยกเว้นตัวแทนจำหน่ายรถจักรยานยนต์ Big bike ที่กลุ่มลูกค้าเป้าหมายมีกำลังซื้อสูงจึงอ่อนไหวต่อสภาพเศรษฐกิจไม่มากนัก

ชิ้นส่วนยานยนต์

สถานการณ์ปี 2563

- การผลิตชิ้นส่วนยานยนต์ช่วง 9 เดือนแรกหดตัวรุนแรง สะท้อนจากดัชนีผลผลิต (MPI) ของชิ้นส่วนยานยนต์หดตัว 29.2% YoY โดยความต้องการชิ้นส่วนฯ ในตลาดประกอบยานยนต์ (Original Equipment Manufacturer: OEM) ลดลงตามปริมาณการผลิตรถยนต์ (-38.8% YoY อยู่ที่ 0.96 ล้านคัน) และรถจักรยานยนต์ (-23.5% YoY อยู่ที่ 1.11 ล้านคัน) ความต้องการชิ้นส่วนฯ ในตลาดทดแทน (Replacement Equipment Manufacturer: REM) ขยายตัวตามการเพิ่มขึ้นของจำนวนยานยนต์จดทะเบียนสะสม (ตารางที่ 1) การส่งออกชิ้นส่วนยานยนต์ลดลง 18.5% YoY (มูลค่า 1.26 หมื่นล้านดอลลาร์สหรัฐฯ) โดยเป็นการหดตัวในทุกตลาดส่งออกหลัก ได้แก่ อาเซียน (-26.7% YoY) ญี่ปุ่น (-21.1% YoY) สหภาพยุโรป (-11.5% YoY) และสหรัฐฯ (-0.41% YoY) มีสัดส่วนรวมกัน 62% ของมูลค่าส่งออกชิ้นส่วนฯ ทั้งหมด อย่างไรก็ตาม อานิสงส์จากความขัดแย้งทางการค้าระหว่างสหรัฐฯ และจีน ทำให้ไทยสามารถส่งออกชิ้นส่วนฯ ไปยังจีน (+9.6% YoY) และฮ่องกง (+20.8% YoY) ได้เพิ่มขึ้น (สัดส่วนรวมกัน 8%)

- ช่วงที่เหลือของปีความต้องการชิ้นส่วนยานยนต์ในประเทศมีแนวโน้มหดตัวในอัตราที่ชะลอลง ตามทิศทางการผลิตรถยนต์และรถจักรยานยนต์ที่กระเตื้องขึ้น โดยคาดทั้งปี 2563 ตลาด OEM จะลดลงตามปริมาณการผลิตรถยนต์และรถจักรยานยนต์ที่น่าจะหดตัว 32.0-33.0% และ 14.0-15.0% ตามลำดับ ส่วนตลาด REM คาดว่าจะยังเติบโตตามความต้องการซ่อมบำรุงยานยนต์ตามอายุและระยะทางการใช้งาน รวมทั้งความต้องการซ่อมแซมยานยนต์เพื่อยืดอายุการใช้งาน[1] จากความกังวลรายได้ที่มีความไม่แน่นอน ทำให้ทั้งปี 2563 ตลาดชิ้นส่วนยานยนต์ในประเทศจะมีแนวโน้มหดตัว ด้านการส่งออกชิ้นส่วนยานยนต์คาดว่าจะยังหดตัวต่อเนื่องตามภาวะเศรษฐกิจประเทศคู่ค้าที่ยังซบเซา

แนวโน้มปี 2564-2566

- การผลิตและความต้องการชิ้นส่วนยานยนต์ในประเทศมีแนวโน้มเติบโตในระดับต่ำ ผลจากความต้องการชิ้นส่วนฯ ในตลาด OEM ที่คาดว่าจะขยายตัวเล็กน้อยตามปริมาณการผลิตยานยนต์ ขณะที่ความต้องการในตลาด REM คาดว่าจะเติบโตตามการเพิ่มขึ้นของปริมาณยานยนต์สะสม โดยเฉพาะรถยนต์จากโครงการรถยนต์คันแรกที่มีอายุเพิ่มขึ้น (อายุประมาณ 8-9 ปี ในปี 2564) และความต้องการซ่อมแซม/เปลี่ยนชิ้นส่วนสำคัญซึ่งมีมูลค่าสูง เช่น ระบบเครื่องยนต์ ระบบขับเคลื่อน เป็นต้น ส่วนการส่งออกชิ้นส่วนฯ มีแนวโน้มเติบโตในอัตราที่ชะลอลงตามปริมาณจำหน่ายรถยนต์ทั่วโลก ซึ่ง Euromonitor คาดว่าจะเติบโต 9.2% ในปี 2564 ก่อนจะชะลอสู่ 5.4% ในปี 2565 และ 1.8% ในปี 2566 อย่างไรก็ตาม ความขัดแย้งทางการค้าระหว่างสหรัฐฯและจีน อาจเป็นโอกาสให้ไทยส่งออกชิ้นส่วนฯ ไปยังตลาดสหรัฐฯ จีน และฮ่องกงได้มากขึ้น

อุตสาหกรรมอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า

อิเล็กทรอนิกส์

ฮาร์ดดิสก์ไดรฟ์ (HDD)

สถานการณ์ปี 2563

- ช่วง 9 เดือนแรกอุตสาหกรรม HDD หดตัวเล็กน้อย สะท้อนจากดัชนีผลผลิต (MPI) ที่ลดลง 2.0% YoY ในทิศทางเดียวกับยอดจำหน่าย PC โลก (ส่วนใหญ่ใช้ HDD เป็นอุปกรณ์จัดเก็บข้อมูล) ที่หดตัว 1.6% YoY โดยในช่วงไตรมาสแรก การแพร่ระบาดของไวรัส COVID-19 รุนแรงในจีน ทำให้จีนส่งออกหดตัว 59.8% YoY จากการหยุดผลิตชั่วคราวช่วง Lockdown และมีการย้ายคำสั่งซื้อจากจีนมายังไทย ส่งผลให้ไทยส่งออกขยายตัว 23.5% YoY ในช่วงเวลาดังกล่าว อย่างไรก็ตาม จีนสามารถควบคุมการระบาดของไวรัสได้ ทำให้กลับมาผลิตและส่งออกได้อีกครั้ง การส่งออกของไทยจึงทยอยลดลง ทำให้มูลค่าส่งออกช่วง 9 เดือนแรกของปีเติบโตเพียง 1.3% YoY