การเริ่มต้นชีวิตในโลกของการทำงานถือเป็นก้าวสำคัญของ

First jobber หรือคนเรียนจบใหม่ที่กำลังเริ่มต้นทำงานแรก เพราะเป็นจุดเริ่มต้นของการสร้างรายได้ และความมั่นคงทางการเงิน โดย First jobber หลายคนคงกำลังค้นหาโอกาสในการพัฒนาตัวเอง วางแผนอนาคต และเรียนรู้วิธีจัดการการเงินอยู่ใช่ไหม? ในบทความนี้ Krungsri The COACH จะมาแนะนำ

วิธีการวางแผนเกษียณอย่างสมาร์ต เพื่อให้คุณสามารถสร้างความมั่งคั่งได้ตั้งแต่วันแรกของการทำงาน พร้อมเคล็ดลับการบริหารเงินที่จะทำให้คุณมีชีวิตที่สบายในวัยเกษียณกัน

ทำไมถึงควรวางแผนเกษียณตั้งแต่ยังเป็น First jobber

คุณเคยคิดไหมว่า อายุที่เหมาะสมที่สุดในการเริ่มวางแผนเกษียณคือเมื่อไร?

คุณเคยคิดไหมว่า อายุที่เหมาะสมที่สุดในการเริ่มวางแผนเกษียณคือเมื่อไร? หลายคนอาจนึกถึงช่วงอายุ 40-50 ปี ซึ่งเป็นช่วงที่มั่นคงทางการเงินแล้ว แต่ความจริงแล้ว เวลาที่ดีที่สุดในการเริ่มวางแผนเกษียณ คือ ช่วงที่คุณเริ่มมีรายได้ครั้งแรก หรือตอนที่ยังเป็น First jobber นั่นเอง มาดูกันว่า ทำไมการวางแผนเกษียณเร็วตั้งแต่เป็น First jobber ถึงสำคัญนัก?

1. ยิ่งวางแผนเกษียณเร็ว ยิ่งมีเวลาสะสมเงินมากขึ้น

การเริ่มเก็บเงินเกษียณตั้งแต่วัย First jobber จะทำให้คุณได้เปรียบกว่าคนที่เริ่มช้า เพราะเงินของคุณจะมีเวลาทำงาน และงอกเงยจากพลังมหัศจรรย์ที่เรียกว่า “

ดอกเบี้ยทบต้น”

โดยดอกเบี้ยทบต้นจะทำให้คุณสามารถเก็บเงินทีละน้อย โดยไม่ต้องกดดันตัวเองมาก แต่กลับมีโอกาสเติบโตเป็นก้อนใหญ่ในอนาคต ยิ่งเริ่มเร็วเท่าไร เงินก้อนเล็ก ๆ ของคุณก็ยิ่งมีเวลาในการเติบโตมากขึ้นเท่านั้น

2. เตรียมความพร้อมสร้างนิสัยการออมเงินที่ดี

วินัยทางการเงินที่ดีไม่ได้เกิดขึ้นในชั่วข้ามคืน แต่ต้องผ่านการฝึกฝนตั้งแต่อายุยังน้อย โดยอาจจะเริ่มต้นจากการแบ่งเงินเดือนส่วนหนึ่งมาออม ตั้งแต่เริ่มทำงานเดือนแรก ถ้าหากคุณทำได้อย่างสม่ำเสมอ มั่นใจได้เลยว่า ในระยะยาวจะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ สร้างความมั่นคงทางการเงินได้เร็ว และมีเงินเก็บที่เพิ่มมากขึ้นเรื่อย ๆ แบบไม่รู้ตัว

3. มีเวลาสำหรับศึกษาการลงทุน และสภาวะตลาดในช่วงที่มีความเสี่ยงต่ำ

การลงทุนตั้งแต่เป็น First jobber จะเน้นลงทุนในจำนวนเงินที่ไม่เยอะ แต่เน้นความสม่ำเสมอเป็นหลัก ซึ่งมีข้อดีตรงที่คุณมีเวลาเหลือเฟือให้ศึกษาหาความรู้ด้านการลงทุน และสภาวะตลาด

ในช่วงนี้คุณสามารถลองผิดลองถูกได้โดยที่ไม่มีความเสี่ยงสูงมากนัก เพราะอายุยังน้อย ยังไม่มีภาระครอบครัวให้ต้องรับผิดชอบ และสามารถทำงานได้อีกหลายปี เรียกได้ว่า เป็นการลดความเสี่ยงในการสูญเสียเงินต้นจำนวนมากในอนาคต และเป็นการฝึกฝนตัวเองให้เป็น “นักลงทุนที่ดี” ตั้งแต่เนิ่น ๆ

4. เตรียมเงินสำรองเสริมในส่วนที่สวัสดิการหลังเกษียณไม่ครอบคลุมตั้งแต่เนิ่น ๆ

อีกสิ่งหนึ่งที่ First jobber ควรรู้ไว้ก็คือ สวัสดิการต่าง ๆ จากประกันสังคม เช่น เงินบำเหน็จชราภาพ หรือ

เงินบำนาญชราภาพ ที่จะได้รับหลังเกษียณอาจไม่เพียงพอกับรายจ่ายในชีวิตประจำวัน โดยเฉพาะค่ารักษาพยาบาลที่มีแนวโน้มเพิ่มสูงขึ้นทุกปี ถ้าเราไปเริ่มลงทุน เพื่อหาเงินก้อนมาใช้จ่ายในส่วนนี้ตอนที่อายุมากแล้ว ก็อาจไม่ทันการณ์ หรือต้องใช้จำนวนเงินลงทุนต่อเดือนสูง เพื่อให้เพียงพอต่อความต้องการ

การวางแผนเกษียณเร็วตั้งแต่เป็น First jobber จึงเป็นการเตรียมเงินสำรองไว้เสริมในส่วนที่สวัสดิการไม่ครอบคลุมได้โดยที่ไม่ต้องลงทุนมากนัก ทำให้คุณมีคุณภาพชีวิตที่ดีหลังวัยเกษียณ ไม่ต้องกังวลเรื่องการเงิน หรือเป็นภาระให้กับลูกหลาน แถมยังมีเงินพอที่จะใช้ชีวิตตามที่ฝันไว้อีกด้วย

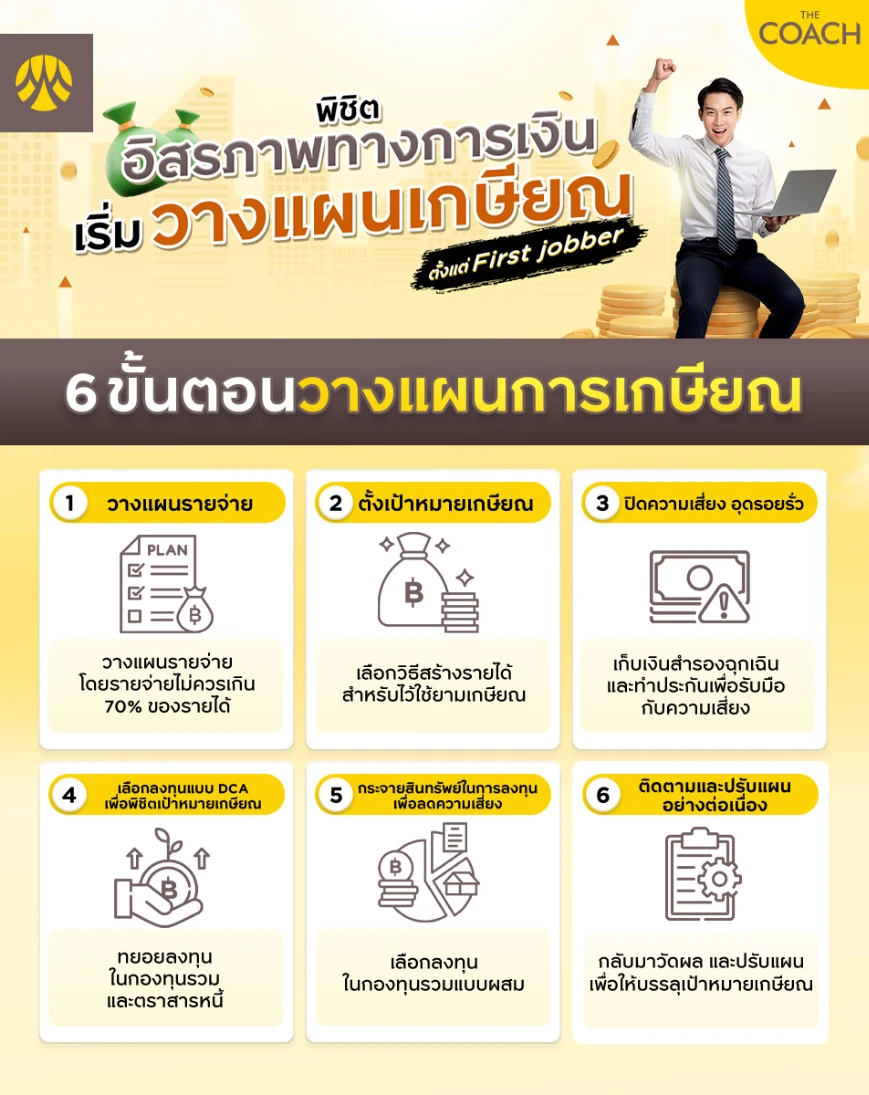

6 ขั้นตอนวางแผนการเกษียณที่ง่าย และทำได้จริงสำหรับ First jobber

หลังจากที่รู้ข้อดีของการวางแผนเกษียณแล้ว First jobber หลายคนคงสงสัยว่า

จะเริ่มต้นเตรียมตัวเกษียณอย่างไร? จะเป็นเรื่องยากหรือเปล่า? ไม่ต้องกังวลไป เพราะ Krungsri The COACH มี 6 ขั้นตอนง่าย ๆ ที่จะช่วยให้คุณวางแผนเกษียณเร็วได้อย่างมีประสิทธิภาพ

1. วางแผนรายจ่ายอย่างเหมาะสม

จุดเริ่มต้นที่สำคัญที่สุดสำหรับการวางแผนการเงินก็คือ การวิเคราะห์ค่าใช้จ่ายของเรา เพราะการวางแผนค่าใช้จ่ายจะทำให้เราเหลือเงินไปใช้ในการวางแผนในขั้นต่อ ๆ ไปได้ หากเราไม่วางแผนค่าใช้จ่ายให้ดี ก็จะทำให้แผนของเราล่มตั้งแต่แรกก็ได้

ตัวอย่างค่าใช้จ่ายที่ควรวางแผนให้ดี

- ความจำเป็นของรายจ่ายต่าง ๆ : ทบทวนรายจ่ายประจำวันว่าอะไรจำเป็น อะไรไม่จำเป็น แล้วตัดรายจ่ายที่ไม่จำเป็นออกไป เช่น ค่าสมาชิกต่าง ๆ ที่ไม่ได้ใช้ หรือลดมื้ออาหารนอกบ้านที่ราคาสูงลงบ้าง ทุกเงินที่ประหยัดได้สามารถนำไปเก็บเพื่อวางแผนเกษียณได้ทั้งหมด

- รักษาสัดส่วนระหว่างรายได้ และรายจ่ายให้เหมาะสม : โดยทั่วไปแล้ว รายจ่ายไม่ควรเกิน 70% ของรายได้ และควรแบ่งเงินอย่างน้อย 10-20% ไว้สำหรับการออม และการลงทุนเพื่อวัยเกษียณ ซึ่งจะช่วยให้คุณมีเงินเหลือพอที่จะสร้างความมั่งคั่งในระยะยาว

- การจัดการวางแผนภาษี : เรียนรู้เรื่องการลดหย่อนภาษีผ่านช่องทางต่าง ๆ เช่น กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ประกันชีวิตแบบบำนาญ หรือกองทุนการออมแห่งชาติ (กอช.) เพื่อให้ได้ประโยชน์สูงสุดทั้งในแง่การลดหย่อนภาษี และการออมเงินเพื่อวัยเกษียณไปพร้อม ๆ กัน

- การจัดการหนี้สินที่มีอยู่ : วางแผนชำระหนี้ให้หมดโดยเร็วที่สุด โดยเฉพาะหนี้ที่มีดอกเบี้ยสูง เพราะหนี้เหล่านี้จะเป็นอุปสรรคสำคัญในการสร้างความมั่งคั่ง และทำให้แผนการเกษียณของคุณล่าช้าออกไป

2. ตั้งเป้าหมายเกษียณและเลือกวิธีเก็บเงินให้ตอบโจทย์

การตั้งเป้าหมายในการเกษียณอายุ พร้อมวางแผนการใช้ชีวิตหลังวัยเกษียณที่อยากเป็น จะช่วยให้เรารู้ว่า ต้องเก็บเงินออมเพิ่มเท่าไร โดยเรามี 2 วิธีตั้งเป้าหมายการเกษียณมาแนะนำ ดังนี้

2.1. ตั้งเป้าหมายเกษียณแบบมี Passive Income

เป็นการสร้างรายได้จาก

Passive Income เช่น เงินปันผลจากการลงทุนหุ้น หรือกองทุนรวม หรือรายได้จากการปล่อยเช่าอสังหาริมทรัพย์ ให้เพียงพอต่อค่าใช้จ่ายรายเดือนหลังเกษียณ จุดเด่นของวิธีนี้คือ ทำให้เรามีเงินต้นคงเหลือเท่าเดิมตลอดช่วงอายุ และสามารถเก็บเป็นเงินมรดกให้กับลูกหลานได้อีกด้วย

ตัวอย่างวิธีการคำนวณเงินเกษียณของ First jobber ที่ตอบโจทย์กับเป้าหมาย Passive Income

เริ่มต้นจากการออมกองทุนอย่างสม่ำเสมอในแต่ละเดือน ด้วยเงินจำนวนไม่มาก เช่น หาก First Jobber วัย 22 ปี ต้องการเกษียณอายุตอน 60 ปี และมีเป้าหมายสร้าง Passive Income ปีละ 300,000 บาทหลังเกษียณ คุณจะต้องมีเงินกองทุนรวมแบบที่มีนโยบายจ่ายเงินปันผลประมาณ 6 ล้านบาท โดยสามารถเริ่มทยอยลงทุนเดือนละ 4,400 บาท ในกองทุนที่ให้ผลตอบแทนเฉลี่ยที่ 5% ต่อปี ก็จะสามารถนำผลตอบแทนจากการลงทุน มาใช้ตอนเกษียณได้พอดี

อย่างไรก็ตาม ในช่วงแรกคุณอาจเริ่มต้นลงทุนเดือนละ 1-2 พันบาท และค่อยทยอยเพิ่มขึ้นเมื่อมีรายได้ที่เพิ่มขึ้นในอนาคต จะได้ไม่รู้สึกหนักจนเกินไป

2.2. ตั้งเป้าหมายเกษียณแบบเก็บเงินก้อนใหญ่ แล้วนำมาแบ่งใช้ในแต่ละเดือน

การตั้งเป้าหมายแบบนี้ คือ การทยอยนำเงินเกษียณออกมาแบ่งใช้จ่ายในแต่ละเดือนจนหมดตามอายุขัยที่เราได้คาดการณ์ไว้ จุดเด่นของวิธีนี้คือ ไม่จำเป็นต้องเตรียมเงินที่เยอะในการเกษียณ แต่จะมีความเสี่ยงหากเรามีอายุที่ยืนกว่าที่คาดการณ์ไว้ เพราะมีความเสี่ยงที่จะใช้เงินหมดก่อนที่จะจากโลกใบนี้ไป

ตัวอย่างวิธีการคำนวณเงินเกษียณของ First jobber ที่ตอบโจทย์กับเป้าหมาย เกษียณแบบเก็บเงินก้อนใหญ่แล้วนำมาแบ่งใช้ในแต่ละเดือน

- หากต้องการเงินใช้หลังเกษียณปีละ 300,000 บาท โดยคาดการณ์อายุขัยอยู่ที่ 85 ปี

- จะต้องมีเงินต้นตอนอายุเกษียณที่ 60 ปี เป็นจำนวนเงิน 4.23 ล้านบาท

- หากใช้วิธีลงทุนแบบทยอยลงทุนสม่ำเสมอที่ผลตอบแทนคาดการณ์ที่ 5% จะต้องทยอยออมเงินขั้นต่ำเดือนละ 3,722 บาท ก็จะถึงเป้าหมายพอดี

- เมื่อถึงอายุ 60 ปีแล้ว สำหรับคนที่ไม่อยากลงทุนต่อ ก็สามารถขายหน่วยการลงทุนทั้งหมดทิ้ง เพื่อนำเงินก้อนใหญ่มาแบ่งใช้ตามแผนที่วางไว้ได้เลย

- แต่สำหรับใครที่อยากลงทุนต่อ ก็สามารถนำเงินก้อนดังกล่าวลงทุนต่อไปได้เช่นกัน

วิธีการคำนวณในรูปแบบนี้จำเป็นจะต้องมีการคำนวณที่ซับซ้อนทาง

Krungsri The COACH มี

โปรแกรมการคำนวณแผนเกษียณอย่างง่ายมาแนะนำ สามารถเข้าไปลองคำนวณแผนการเกษียณกันได้เลย

3. เลือกลงทุนแบบ DCA เพื่อพิชิตเป้าหมายเกษียณ

หลายคนอาจสงสัยว่า เราควรเลือกลงทุนแบบไหนดีถึงจะพิชิตเป้าหมายที่วางแผนไว้ได้ Krungsri The COACH แนะนำให้คุณเก็บเงิน หรือลงทุนในกองทุน หรือตราสารหนี้แบบ DCA ในระดับความเสี่ยงที่เหมาะสมกับตนเอง ด้วยจำนวนเงินที่คำนวณไว้ได้เลย

โดยการลงทุนแบบ

DCA คือ การทยอยลงทุนอย่างสม่ำเสมอในแต่ละเดือน ด้วยจำนวนเงินที่เท่า ๆ กัน นับเป็นวิธีการลงทุนแบบง่าย ๆ ที่ได้ผลดีมาตลอด เพราะเราไม่ต้องไปกังวลว่า ภาวะเศรษฐกิจ หรือสินทรัพย์ที่เราจะเอาไปลงทุนนั้นจะขึ้นหรือลง เนื่องจากเป็นการซื้อแบบเฉลี่ยต้นทุน ทำให้ความเสี่ยงในการลงทุนลดลง และในระยะยาวมีโอกาสทำผลตอบแทนได้ดีขึ้นสูง

4. กระจายสินทรัพย์ในการลงทุนเพื่อลดความเสี่ยง (Asset Allocation)

วิธีที่ง่ายที่สุดในการกระจายความเสี่ยงก็คือ

“การลงทุนในกองทุนรวม” เพราะมี

การกระจายซื้อสินทรัพย์หลาย ๆ ตัว ให้อยู่แล้ว เช่น หากเราลงทุนในกองทุนรวมหุ้นไทย ในกองทุน 1 กอง ก็จะมีการลงทุนในหุ้นไทยหลายตัว บางกองทุนอาจมีการกระจายลงทุนในหุ้นมากกว่า 100 ตัว ซึ่งก็จะเป็นอีกหนึ่งเครื่องมือในการลดความผันผวน และความเสี่ยงจากลงทุนได้

แต่สำหรับมือใหม่ หรือ First jobber อาจเลือกลงทุนในกองทุนรวมแบบผสม ซึ่งเป็นการผสมสินทรัพย์ทางการเงินหลายรูปแบบ เช่น ตราสารหนี้ (พันธบัตรรัฐบาล/หุ้นกู้) ตราสารทุน (หุ้น) สินทรัพย์ทางเลือก (ทองคำ/อสังหาริมทรัพย์) ก็จะช่วยลดความผันผวน และความเสี่ยงที่จะเกิดขึ้นได้ดียิ่งขึ้น

5. ปิดความเสี่ยงที่สำคัญที่หลายคนมักมองข้ามไป

อีกหนึ่งสิ่งที่สำคัญคือ “การอุดรอยรั่วของเงิน” เพราะวันหนึ่งอาจเกิดเรื่องที่ไม่คาดคิดขึ้นมา เช่น ค่าใช้จ่ายฉุกเฉินสำหรับการรักษาพยาบาล ซึ่งมักจะเป็นเงินก้อนใหญ่ ก็อาจจะทำให้แผนเกษียณที่เราวางมาทั้งหมดพังได้

โดยคุณอาจเริ่มต้นจากการวางแผนเงินสำรองฉุกเฉิน 3 - 6 เดือนของค่าใช้จ่ายรายเดือน เช่น หากค่าใช้จ่ายของคุณอยู่ที่ 15,000 บาทต่อเดือน ควรมีเงินสำรองฉุกเฉินประมาณ 45,000 - 90,000 บาท

นอกจากนี้ยังแนะนำให้ดูเรื่องประกันชีวิต หรือประกันสุขภาพด้วย เพื่อช่วยรับมือกับความเสี่ยงต่าง ๆ ที่เราอาจเจอได้ เช่น การประสบอุบัติเหตุ หรือเจ็บป่วย ที่สำคัญเบี้ยประกันเหล่านี้ยังสามารถนำไปใช้ในการลดหย่อนภาษีได้ด้วย ซึ่งเป็นการช่วยให้คุณมีเงินเหลือมากขึ้นสำหรับการวางแผนเกษียณนั่นเอง

6. ติดตามและแก้ไขแผนการออมเงิน/ลงทุนอย่างต่อเนื่อง

การกลับมาตรวจสอบสิ่งที่เราได้วางแผน และลงมือทำทุก ๆ 3 - 6 เดือนในช่วงแรก จะเป็นตัวช่วยให้ First jobber ทราบถึงปัญหาได้ไวขึ้น และสามารถแก้ไขข้อผิดพลาดได้ทันท่วงที นอกจากนี้ยังเป็นการอัปเดตสถานการณ์ต่าง ๆ ที่เปลี่ยนแปลงไป เช่น ภาวะเศรษฐกิจ เป้าหมายในชีวิต หรือพอร์ตการลงทุน เพื่อที่จะได้ปรับสัดส่วนการลงทุน หรือสินทรัพย์ที่ลงทุน ให้เหมาะสมกับสถานการณ์ในช่วงต่าง ๆ ด้วย

สิ่งที่ First jobber ทุกคนต้องพึงระลึกไว้เสมอเลยก็คือ

การวางแผนเกษียณไม่ใช่แค่ทำครั้งเดียวแล้วจบ แต่เป็นกระบวนการต่อเนื่องที่จำเป็นต้องปรับเปลี่ยนแผนการเงินของตนเองตามสถานการณ์ที่เปลี่ยนไป

Krungsri The COACH ขอแนะนำ : ลงทุนในกองทุนผสม เพื่อลดความเสี่ยง และเพิ่มโอกาสให้เงินลงทุน สู่แผนเกษียณที่มั่นคงในระยะยาว

สำหรับน้อง ๆ ที่กำลังเริ่มต้นทำงานอย่างวัย First jobber ทาง Krungsri The COACH ขอแนะนำการลงทุนในกองทุนรวมที่มีการลงทุนในสินทรัพย์ที่หลากหลาย และมีผู้จัดการกองทุนช่วยการปรับพอร์ต ให้สอดคล้องกับภาวะตลาดที่เปลี่ยนแปลงอย่างรวดเร็ว ซึ่งจะช่วยให้ First jobber ไม่ต้องคอยกังวลในการติดตามข่าวสารการลงทุนอย่างใกล้ชิด เนื่องจากมีผู้จัดการกองทุนในการปรับสัดส่วนการลงทุนให้เหมาะสมกับสภาวะตลาด

โดย Krungsri The COACH มี 3 กองทุนมาแนะนำ สามารถเลือกตามความเสี่ยงที่สามารถยอมรับได้เลย

1. กรุงศรี The One Mild-สะสมมูลค่า (KF1MILD)

- เหมาะกับใคร : เหมาะกับนักลงทุนที่รับความเสี่ยงได้ค่อนข้างต่ำ ต้องการสร้างผลตอบแทนที่ชนะเงินเฟ้อ

- กลยุทธ์การลงทุน : เน้นการลงทุนส่วนใหญ่ในตราสารหนี้ และเพิ่มการลงทุนในสินทรัพย์เสี่ยงอื่น ๆ เล็กน้อย

- สัดส่วนการลงทุน

- ตราสารหนี้ : 60% - 85%

- หุ้น : 15% - 35%

- สินทรัพย์ทางเลือก : 0% - 10%

- อ่านรายละเอียดการลงทุนเพิ่มเติม KF1MILD

2. กรุงศรี The One Mean-สะสมมูลค่า (KF1MEAN)

- เหมาะกับใคร : เหมาะกับนักลงทุนที่รับความเสี่ยงได้ปานกลาง ต้องการสร้างการเติบโตของเงินลงทุนในระยะยาว

- กลยุทธ์การลงทุน : กระจายสัดส่วนการลงทุนในตราสารหนี้ และสินทรัพย์เสี่ยงในระดับที่ใกล้เคียงกัน

- สัดส่วนการลงทุน

- ตราสารหนี้ : 35% - 65%

- หุ้น : 30% - 60%

- สินทรัพย์ทางเลือก : 0% - 10%

- อ่านรายละเอียดการลงทุนเพิ่มเติม KF1MEAN

3. กรุงศรี The One Max-สะสมมูลค่า (KF1MAX)

- เหมาะกับใคร : เหมาะกับนักลงทุนที่รับความเสี่ยงได้สูง ต้องการผลตอบแทนสูงสุด และสามารถรับความผันผวนได้

- กลยุทธ์การลงทุน : เน้นลงทุนในสินทรัพย์เสี่ยงแต่คงสัดส่วนในตราสารหนี้เพื่อช่วยกระจายความเสี่ยง

- สัดส่วนการลงทุน

- ตราสารหนี้ : 15% - 40%

- หุ้น : 50% - 80%

- สินทรัพย์ทางเลือก : 0% - 10%

- อ่านรายละเอียดการลงทุนเพิ่มเติม KF1MAX

การวางแผนเกษียณตั้งแต่เริ่มต้นทำงานเป็นกลยุทธ์สำคัญสู่อิสรภาพทางการเงิน โดย First jobber ควรเริ่มจากการวางแผนรายจ่ายอย่างเหมาะสม ตั้งเป้าหมายการเกษียณที่ชัดเจน พร้อมสร้างความมั่นคงทางการเงินด้วยการปิดความเสี่ยงผ่านเงินสำรองฉุกเฉิน และทำประกันชีวิต หรือประกันสุขภาพที่ตอบโจทย์ความเสี่ยงของตนเอง จากนั้นเริ่มแบ่งเงินออม และลงทุนอย่างสม่ำเสมอ พร้อมติดตามแผนอย่างต่อเนื่อง ถ้าหากคุณทำได้อย่างต่อเนื่อง และมีวินัย มั่นใจได้เลยว่า แผนเกษียณที่วางแผนไว้จะประสบความสำเร็จแน่นอน และการวางแผนเกษียณสไตล์มนุษย์เงินเดือนก็ไม่ใช่เรื่องยากอีกต่อไป

คำเตือน : ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน

- กองทุน KF1MILD, KF1MEAN, KF1MAX ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนตามดุลยพินิจของผู้จัดการกองทุน จึงมีความเสี่ยงจากอัตราแลกเปลี่ยน ซึ่งอาจทำให้ผู้ลงทุนขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

อ้างอิง