การเริ่มต้นปีใหม่มักมาพร้อมกับความคาดหวังที่จะได้พบเจอสิ่งแวดล้อมใหม่ ชีวิตใหม่ เป้าหมายใหม่ รวมไปถึงการตั้ง New Year's resolutions ใหม่ ๆ อีกด้วย หากคุณเป็นคนที่ยังไม่เคยวางแผนเรื่องการเงินมาก่อน ให้ปีใหม่นี้เป็นโอกาสดีในการเริ่มต้นสร้างความมั่นคงทางการเงิน ด้วยการตั้ง New Year's resolutions กันดีกว่า แต่ก่อนที่จะไปตั้งเป้าหมายทางการเงิน รู้ไหมว่า สาเหตุที่หลายคนไม่สามารถไปถึงเป้าหมายได้สำเร็จก็เพราะตั้งเป้าหมายไม่ชัดเจน ทำให้ขาดความท้าทาย และแรงกระตุ้นในการลงมือทำนั่นเอง

แล้วเราควรตั้งเป้าหมายอย่างไรดี? ในบทความนี้ Krungsri The COACH มีเทคนิคตั้งเป้าหมายทางการเงินตามระดับความท้าทายมาฝาก มีครบทั้งระดับง่าย ปานกลาง และยาก สามารถนำไปปรับใช้ในการตั้ง New Year's resolutions ของตนเองได้เลย

เช็กลิสต์ 6 เป้าหมายการเงินที่ควรเริ่มทำในปี 2568

การตั้งเป้าหมายเป็นขั้นตอนที่สำคัญที่สุด เปรียบเสมือนการบอกทิศทาง ถ้าเราตั้งเป้าหมายถูกต้อง และชัดเจนตั้งแต่แรก ก็มั่นใจได้เลยว่า ปลายทางจะต้องประสบความสำเร็จตามที่หวังแน่นอน แล้วเป้าหมายทางการเงินที่ควรมีใน New Year's resolutions มีอะไรบ้าง? ตามไปดูกัน!

- การจ่ายหนี้สิน : การไม่มีหนี้สินถือเป็นหนึ่งในจุดเริ่มต้นของการมีอิสระทางการเงิน คุณจึงควรตั้งเป้าหมายในการลดหรือชำระหนี้ที่มีอยู่อย่างมีประสิทธิภาพ ซึ่งจะช่วยให้คุณมีเครดิตการเงินที่ดี และสามารถวางแผนทางการเงินในอนาคตได้อย่างราบลื่น

- การออมเผื่อกรณีฉุกเฉิน : คุณควรมีเป้าหมายในการเก็บเงินก้อนไว้ใช้จ่ายยามฉุกเฉิน โดยแนะนำให้สามารถครอบคลุมค่าใช้จ่ายต่าง ๆ ที่จำเป็น เช่น ค่าเช่าบ้าน ค่าผ่อนรถ หรือค่าอุปโภคบริโภค อย่างน้อย 3 - 6 เดือน เพื่อให้มั่นใจได้ว่า จะสามารถกลับมาตั้งตัวได้ทัน

- การวางแผนทางการศึกษา : อีกหนึ่งเป้าหมายสำคัญที่อยากให้ทุกคนมีไว้ เพราะการพัฒนาตนเองอยู่เสมอจะช่วยให้คุณตามทันความเปลี่ยนแปลงของโลก ไม่ตกยุค และอาจนำความรู้ที่ได้ไปต่อยอดธุรกิจ หรือลงทุนต่าง ๆ จนประสบความสำเร็จได้ไวขึ้น

- การออมเพื่อเป้าหมายใหญ่ : เช่น การสร้างครอบครัว การซื้อบ้าน การซ่อมแซมบ้าน หรือการซื้อรถ โดยแนะนำให้กำหนดจำนวนเงิน และระยะเวลาเก็บเงินให้ชัดเจน เพื่อที่จะได้รู้ว่า ควรเก็บเงินเท่าไรต่อเดือนถึงจะบรรลุเป้าหมายได้

- การวางแผนเพื่อการเกษียณอายุ : เป็นเป้าหมายทางการเงินในระยะยาวที่สำคัญที่สุด เพราะหากคุณมีเงินเก็บออมยามเกษียณแล้ว ก็จะทำให้คุณมีเงินทุนไว้ใช้จ่าย และดูแลตนเองในช่วงวัยชราอย่างมีความสุข

- การลงทุนเพื่อเพิ่มมูลค่าทรัพย์สิน : เช่น หุ้น พันธบัตร หรือตราสารอื่น ๆ เพื่อสร้างความมั่งคั่งในระยะยาว มักรวมอยู่กับการวางแผนเกษียณ มีจุดเด่นตรงที่ให้ดอกเบี้ย หรือผลกำไรสูงกว่า แต่ก็แลกมากับความเสี่ยงที่สูงกว่าการเก็บเงินปกติ ดังนั้นก่อนการลงทุนตามเป้าหมายของเราในปี 2568 นี้ ควรศึกษาข้อมูล และวางแผนความเสี่ยงของตนเองให้เหมาะสมด้วยเช่นกัน

เทคนิคตั้งเป้าหมายทางการเงินใน New Year’s Resolution อย่างมีประสิทธิภาพ

การตั้งเป้าหมายทางการเงินในช่วงปีใหม่เป็นสิ่งที่หลายคนทำ แต่ก็มีหลายคนที่เคยตั้งเป้าไว้แล้วทำไม่สำเร็จ หรือล้มเลิกกลางคันไปก่อน ในปีนี้จะไม่เป็นเหมือนเดิมแน่นอน เพราะ Krungsri The COACH มีตัวอย่างการตั้งเป้าหมายทางการเงินตามระดับความท้าทายมาแนะนำ พร้อมวิธีการพิชิตเป้าหมายในแต่ละระดับ สามารถเลือกตามความพร้อม และความสามารถทางการเงินของตนเองได้เลย

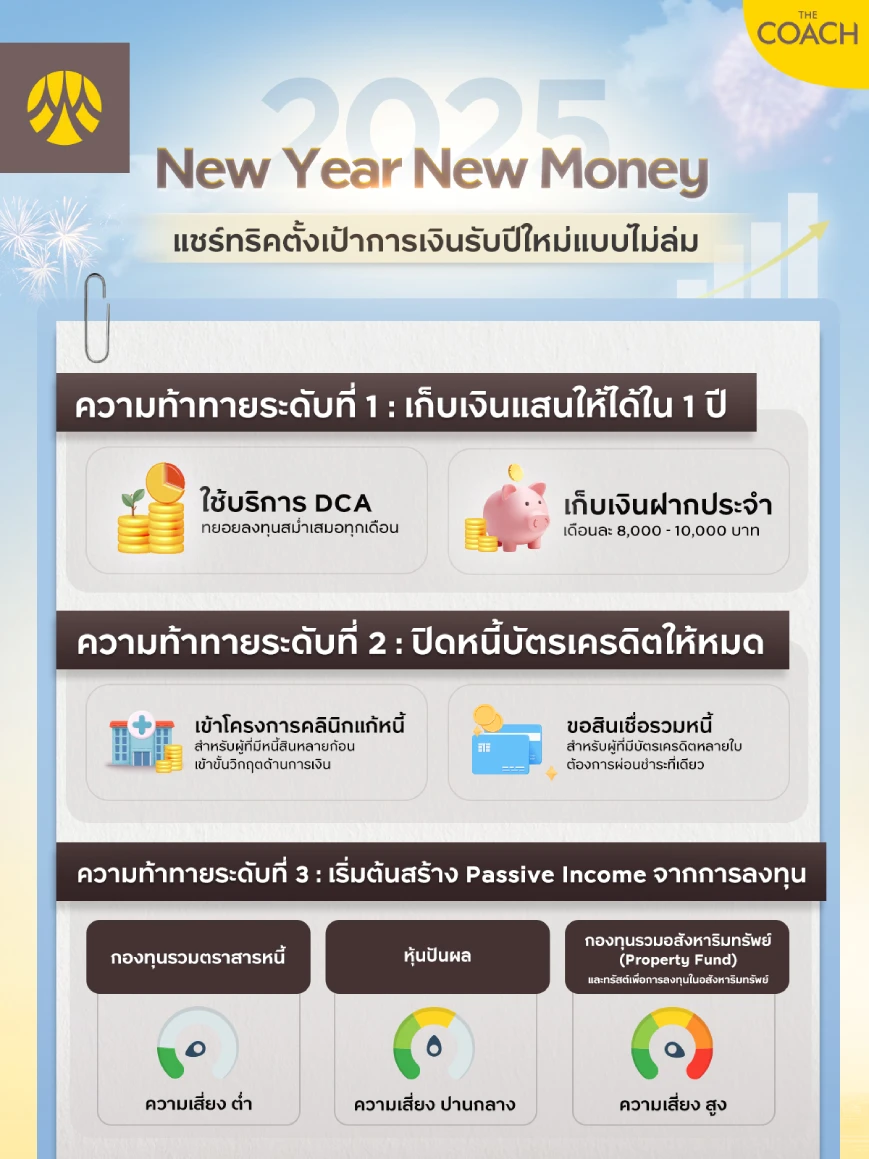

ความท้าทายระดับที่ 1 : เก็บเงินแสนให้ได้ภายใน 1 ปี

การเก็บเงินแสนภายใน 1 ปี อาจดูเป็นเป้าหมายที่ท้าทาย แต่ด้วยการวางแผนที่ดี และเลือกวิธีการออมที่เหมาะสม ก็สามารถทำได้ไม่ยาก โดยเรามี 2 วิธีการวางแผนการเงินเพื่อพิชิตเป้าหมายนี้มาแนะนำ

- ใช้บริการ DCA (Dollar-Cost Averaging)

การทยอยลงทุนสม่ำเสมอทุกเดือน เช่น เดือนละ 8,000 - 10,000 บาท ในกองทุนรวมที่มีความเสี่ยงต่ำถึงปานกลาง เช่น กองทุนรวมตราสารหนี้ในประเทศ จะช่วยให้เราสามารถสะสมเงินได้ถึง 100,000 บาท ในหนึ่งปี พร้อมโอกาสได้ผลตอบแทนที่สูงกว่าเงินฝาก

- เก็บเงินแบบเงินฝากประจำ

การฝากเงินประจำทุกเดือน เดือนละ 8,000 - 10,000 บาท ในบัญชีเงินฝาก แบบฝากประจำที่ให้ดอกเบี้ยสูงกว่าบัญชีออมทรัพย์ทั่วไป จะช่วยให้เรามีวินัยในการออมและได้รับผลตอบแทนที่แน่นอน ซึ่งทางธนาคารกรุงศรีก็มีบริการ เงินฝากประจำปลอดภาษี 24 เดือน ซึ่งให้ดอกเบี้ยสูงถึง 2.7% ต่อปี ช่วยให้เราสามารถออมเงินได้อย่างสะดวก สามารถเปิดบัญชีได้ที่ธนาคารกรุงศรีอยุธยาทั่วประเทศ

ความท้าทายระดับที่ 2 : ปิดหนี้บัตรเครดิตให้หมด

การมีหนี้บัตรเครดิตอาจเป็นอุปสรรคสำคัญในการสร้างความมั่นคงทางการเงิน แต่เราสามารถวางแผนจัดการหนี้ควบคู่ไปกับการออมเงินได้ ด้วยวิธีการต่อไปนี้

- รวมหนี้เป็นก้อนเดียว

การรวมหนี้บัตรเครดิตหลายใบเป็นสินเชื่อก้อนเดียว จะช่วยทำให้การจัดการหนี้ง่ายขึ้น และยังสามารถแบ่งเงินส่วนหนึ่งไว้เป็นเงินออมฉุกเฉินได้ด้วย สำหรับผู้ที่สนใจ สินเชื่อหมุนเวียนส่วนบุคคล บริการรวมยอดหนี้ จากกรุงศรี ถือเป็นอีกหนึ่งตัวช่วยที่ดีในการพิชิตความท้าทายการปิดหนี้บัตรเครดิตให้หมด ที่สำคัญยังช่วยประหยัดเวลา และค่าใช้จ่ายในการโอนชำระค่างวดหลาย ๆ ที่ด้วย

กู้เท่าที่จำเป็นและชำระคืนไหว | อัตราดอกเบี้ยลดต้นลดดอกปกติ 21% - 25% ต่อปี*

*ศึกษารายละเอียด เงื่อนไข และอัตราดอกเบี้ยพิเศษเพิ่มเติมที่ www.krungsri.com

- เข้าโครงการคลินิกแก้หนี้

สำหรับผู้ที่กำลังเผชิญกับวิกฤตทางการเงิน สามารถสมัครเข้าร่วมโครงการคลินิกแก้หนี้ของธนาคาร เพื่อปรับโครงสร้างหนี้ให้มีอัตราดอกเบี้ยที่ต่ำลง และมีระยะเวลาผ่อนชำระที่เหมาะสมกับความสามารถในการจ่าย ทำให้มีเงินเหลือสำหรับการออมด้วย

*โครงการคลินิกแก้หนี้เป็นโครงการให้ความช่วยเหลือเฉพาะผู้เกิดวิกฤตทางการเงินที่ไม่สามารถแก้ไขได้ด้วยวิธีแก้หนี้อื่น ๆ แล้ว

ความท้าทายระดับที่ 3 : เริ่มต้นสร้าง Passive Income จากการลงทุน

การมีรายได้แบบไม่ต้องทำงานประจำ หรือที่เรียกกันสั้น ๆ ว่า “Passive Income” เป็นเป้าหมายที่หลายคนใฝ่ฝัน โดยการสร้าง Passive Income ผ่านการลงทุน ถือเป็นหนึ่งวิธีที่มีประสิทธิภาพ แต่ต้องอาศัยความรู้ มีวินัยและมีเงินทุนตั้งต้น ดังนั้นความท้าทายระดับที่สามจึงเหมาะสำหรับคนที่มีเงินลงทุนในมืออยู่แล้ว แต่ต้องการนำมาต่อยอดเพื่อหารายได้เพิ่มเติมนั่นเอง

วิธีสร้าง

Passive income ผ่านการลงทุนจำเป็นต้องคำนึงถึง 2 ปัจจัยสำคัญ นั่นก็คือโอการรับผลตอบแทน หรือก็คือ เงินปันผลจากการลงทุน และความเสี่ยงในการสูญเสียเงินต้น ดังนั้น หากเราต้องการ Passive income นี่เป็น 3 ทางเลือกตัวอย่างของการลงทุนที่มีผลตอบแทน และความเสี่ยงที่แตกต่างกัน

- กองทุนรวมตราสารหนี้ : หากเราต้องการสร้าง Passive income ในจำนวนที่เท่ากัน การลงทุนในสินทรัพย์นี้จำเป็นต้องมีเงินลงทุนมากที่สุด เนื่องจากเป็นการลงทุนที่มีความเสี่ยงต่ำกว่าการลงทุนในสินทรัพย์ประเภทอื่น ๆ ในขณะเดียวกันก็ให้ผลตอบแทนที่ไม่สูงมาก เหมาะสำหรับผู้ที่ต้องการรายได้ประจำที่สม่ำเสมอและรับความเสี่ยงได้ปานกลาง

- หุ้นปันผล : จะเป็นทางเลือกที่มีระดับความเสี่ยงค่อนข้างสูง โดยควรเน้นลงทุนในบริษัทที่มีประวัติการจ่ายเงินปันผลดีและสม่ำเสมอ เหมาะสำหรับผู้ที่ต้องการรับกระแสเงินสดหรือเงินปันผลในอัตราที่สูงกว่าการลงทุนในกองทุนตราสารหนี้ และยังมีโอกาสได้รับผลตอบแทนจากราคาหุ้นที่ปรับตัวสูงขึ้น ในขณะเดียวกันก็มีความเสี่ยงจากราคาหุ้นที่อาจมีความผันผวนตามภาวะตลาด และการดำเนินงานของบริษัท ซึ่งอาจจะส่งผลกระทบต่อการจ่ายเงินปันผลได้

- กองทุนรวมอสังหาริมทรัพย์ (Property Fund) และทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) : เป็นการลงทุนที่เน้นสร้างโอกาสรับเงินปันผลในรูปแบบของการให้เช่าอสังหาริมทรัพย์ โดยจะเปิดโอกาสรับผลตอบแทนจากค่าเช่ากลับมาในรูปเงินปันผลที่สม่ำเสมอ แต่จะมีความเสี่ยงสูงจากราคากองทุนที่มีความผันผวน และความเสี่ยงในด้านสภาพคล่อง

ความท้าทายระดับที่ 3 นี้ ยากตรงที่ต้องอาศัยความสม่ำเสมอในการลงทุน เพราะเป็นการลงทุนระยะยาว กว่าที่จะเห็นผลลัพธ์ชัดเจนอาจใช้ระยะเวลาหลายปี แต่หากเราเริ่มต้นวางแผนและลงทุนอย่างมีวินัย ก็จะสามารถสร้างกระแสรายได้ที่มั่นคงในระยะยาวได้

Krungsri The COACH แนะนำ : กองทุนรวมเพื่อพิชิตเป้าหมายการเงินปี 2568

- สำหรับคนที่รับความเสี่ยงได้ปานกลาง ต้องการโอกาสรับรายได้ที่สม่ำเสมอ : Krungsri The COACH แนะนำ กองทุนเปิดกรุงศรีโกลบอลสมาร์ทอินคัม KF-SINCOME ที่เน้นลงทุนในตราสารหนี้คุณภาพดีทั่วโลก

- สำหรับคนที่รับความเสี่ยงสูงได้ และต้องการโอกาสรับเงินปันผล : Krungsri The COACH แนะนำ กองทุนเปิดกรุงศรีโกลบอลพร็อพเพอร์ตี้ ชนิดจ่ายเงินปันผล KFGPROP-D ที่เน้นลงทุนใน REITs และธุรกิจอสังหาริมทรัพย์ทั่วโลก และกองทุนเปิดกรุงศรีโกลบอลดิวิเดนด์ เฮดจ์ เอฟเอ็กซ์ ชนิดจ่ายเงินปันผล KFGDIV-D ที่เน้นลงทุนในหุ้นปันผลชั้นนำของโลกที่มีศักยภาพในการจ่ายปันผลสม่ำเสมอ และมีแนวโน้มเติบโตดี

สุดท้ายนี้ การตั้งเป้าหมายทางการเงินที่เหมาะสม มีความท้าทาย และชัดเจนตั้งแต่ต้นปีจะช่วยสร้างวินัย และการจัดการทรัพย์สินให้มีประสิทธิภาพมากยิ่งขึ้น ทำให้เราสามารถจัดการการเงินอย่างมีระเบียบ โดยแนะนำให้แบ่งเป้าหมายใหญ่ ๆ ออกเป็นขั้นตอนย่อยเพื่อทำได้ง่ายขึ้น และติดตามความก้าวหน้าของตนเองได้อย่างสม่ำเสมอ และที่สำคัญที่สุด คุณจะต้องลงมือทำอย่างจริงจัง และปฏิบัติตามแผนที่กำหนด เพื่อที่จะได้พิชิตเป้าหมายทางการเงินสำเร็จในทุกระดับความท้าทาย

คำเตือน : *ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตของกองทุนรวมมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

KFGPROP-D ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนตามดุลยพินิจของผู้จัดการกองทุน จึงมีความเสี่ยงจากอัตราแลกเปลี่ยน ซึ่งอาจทำให้ผู้ลงทุนขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ กองทุนลงทุนกระจุกตัวในหมวดอุตสาหกรรม จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนควรขอคำแนะนำเพิ่มเติมก่อนทำการลงทุน

อ้างอิง