บทนำ

การออมเป็นปัจจัยสำคัญที่เสริมสร้างความมั่นคงและเสถียรภาพทางการเงินของสังคมในระยะยาว ยิ่งในปัจจุบันที่เศรษฐกิจที่ผันผวนส่งผลกระทบกับชีวิตและความเป็นอยู่ของคนในสังคม โดยทักษะทางการเงินที่ดีจะช่วยให้เราสามารถจัดการเงินของตนเองได้อย่างมีประสิทธิภาพและอยู่รอดท่ามกลางความไม่แน่นอนทางเศรษฐกิจได้ ซึ่งตัวอย่างที่เห็นได้ชัดในยุคปัจจุบันคือวิกฤติการแพร่ระบาดของเชื้อโควิด-19 ที่สร้างความเสียหายแก่ธุรกิจต่างๆ ส่งผลให้การจ้างงานหยุดชะงัก ทำให้ประชาชนจำนวนมากจำเป็นต้องพึ่งพาเงินออมเพื่อประคองชีวิตและธุรกิจ

ในปี 2565 ธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับสำนักงานสถิติแห่งชาติ (สสช.) จัดการสำรวจครัวเรือนไทยตามกรอบของ The Organization for Economic Co-operation and Development (OECD) ที่ครอบคลุมกลุ่มตัวอย่าง คือ ผู้ที่ทำหน้าที่เป็นเสาหลักของครัวเรือน จำนวนทั้งสิ้น 12,402 ครัวเรือน1/ พบว่าครัวเรือนร้อยละ 87.5 เก็บออมในรูปแบบและวิธีที่ต่างกัน โดยส่วนใหญ่จะเลือกเก็บออมในช่องทางที่มีความปลอดภัยสูง อาทิ เงินสด หรือบัญชีที่เปิดไว้เพื่อออมเงินโดยเฉพาะ

ปัจจุบัน เราสามารถเก็บออมผ่านช่องทางที่หลากหลายมากขึ้น ซึ่งการออมบางรูปแบบอาจเชื่อมโยงหรือคาบเกี่ยวกับ “การลงทุนที่มีความเสี่ยงต่ำ” แต่ได้ผลตอบแทนดีกว่าวิธีการออมแบบดั้งเดิม เมื่อตัวเลือกเพิ่มขึ้น พฤติกรรมการเก็บออมของคนไทยย่อมเปลี่ยนแปลงไปด้วย ดังนั้น วิจัยกรุงศรีจึงได้จัดการสำรวจพฤติกรรมการออม (ซึ่งรวมถึงการลงทุน) ของคนไทยในแต่ละระดับรายได้ ช่วงอายุ และลักษณะการประกอบอาชีพ เพื่อวิเคราะห์ทัศนคติ ความต้องการ และความคาดหวังของประชนชนกลุ่มต่างๆ ต่อการออมและช่องทางการเก็บเงินในบริบทของสังคมไทย

ชาวอาเซียนออมเงินอย่างไร

พฤติกรรมการเงินส่วนบุคคลในตลาดหลักอาเซียน

บริษัทวิจัยตลาด Milieu Insight ที่เน้นศึกษาพฤติกรรมผู้บริโภคในแถบเอเชียตะวันออกเฉียงใต้ผ่านช่องทางดิจิทัล ได้เผยแพร่ผลสำรวจพฤติกรรมการลงทุนและการเงินส่วนบุคคลใน 6 ตลาดหลักของอาเซียน อันได้แก่ สิงคโปร์ มาเลเซีย อินโดนีเซีย เวียดนาม ฟิลิปปินส์ และไทย2/ โดยพบว่าร้อยละ 43 ออมเงินในสัดส่วนเพียงร้อยละ 10 ของรายได้ และมีเพียงร้อยละ 46 เท่านั้นที่นำเงินเก็บไปลงทุน โดยสิงคโปร์มีความโดดเด่นเรื่องการนำเงินเก็บไปลงทุนมากที่สุดเมื่อเทียบกับประเทศอื่นในอาเซียน กล่าวคือ ชาวสิงคโปร์ ร้อยละ 59 ชอบนำเงินเก็บไปลงทุน และโดยมากมักลงทุนในหุ้น (Milieu, 2024)3/ ในขณะที่ชาวเวียดนามมีความโดดเด่นเรื่องการออม โดยพบว่าร้อยละ 61 ชอบเก็บออมเงินมากกว่านำเงินไปลงทุน (Nielsen IQ, 2024)4/

สำหรับประเทศไทย ธปท. ได้แนะนำให้ประชาชนออมเงินประมาณ 1 ใน 4 ของรายได้แต่ละเดือน โดยอาจปรับเปลี่ยนได้ตามรายได้และแผนการเงินของแต่ละคน5/ ซึ่งหากพิจารณาผลสำรวจทักษะทางการเงินของคนไทยโดย ธปท. ร่วมกับ สสช. เมื่อปี 2565 จะเห็นว่าร้อยละ 75.4 ของครัวเรือนไทยนิยมเก็บออมเป็นเงินสด และร้อยละ 53.3 นิยมเก็บในบัญชีที่เปิดไว้เพื่อออมเงินโดยเฉพาะ ซึ่งแม้จะให้ผลตอบแทนไม่สูงแต่มีความเสี่ยงต่ำที่จะสูญเสียเงินต้น โดยมีเพียงร้อยละ 2.6 เท่านั้นที่เลือกเก็บออมผ่านการลงทุนเพื่อผลตอบแทนที่สูงขึ้น เช่น พันธบัตร หุ้น และกองทุนรวม นอกจากนี้ยังพบว่าคนไทยส่วนใหญ่ (ร้อยละ 61.1) ได้วางแผนทางการเงินเพื่อใช้ในยามเกษียณและเริ่มเก็บออมเพื่อวัตถุประสงค์ดังกล่าวแล้ว แต่ทว่ามีคนไทยเพียงร้อยละ 15.7 เท่านั้น ที่ทำได้ตามแผนการเกษียณที่วางไว้

ประเภทหลักของการออม

การเก็บออมมีวัตถุประสงค์ที่หลากหลาย อาทิ เพื่อความมั่นคงทางการเงิน เพื่อเสริมสร้างความมั่งคั่ง เพื่ออนาคตและการเกษียณอายุ เพื่อเป้าหมายส่วนตัว หรือเพื่อความสุขและไลฟ์สไตล์ แต่โดยรวมแล้วการออมช่วยลดความเสี่ยงทางการเงินในอนาคต หรืออาจเรียกได้ว่าเป็นการยอมสละการบริโภคในปัจจุบันเพื่อการบริโภคในอนาคต ตามทฤษฎีการบริโภคระหว่างกาล (Intertemporal consumption)

อย่างไรก็ตาม การสำรวจของวิจัยกรุงศรีในครั้งนี้เน้นศึกษาเรื่องการออม 3 ประเภทหลักที่สำคัญ อันได้แก่

-

การออมทั่วไป หมายถึง การกันเงินส่วนหนึ่งจากรายได้เพื่อใช้ในอนาคต ไม่ว่าจะเป็นการซื้อสินค้าหรือใช้จ่ายไปกับบริการต่างๆ และอาจรวมถึงการเก็บเงินไว้เพื่อลงทุนเมื่อโอกาสมาถึง

-

การออมเพื่อเหตุฉุกเฉิน หมายถึง การสำรองเงินไว้เพื่อใช้ในกรณีเกิดเหตุการณ์ไม่คาดฝัน เช่น อุบัติเหตุ ค่ารักษาพยาบาล ซ่อมแซมบ้าน หรือตกงาน ซึ่งบางตำราแนะนำว่าควรมีเงินสำรองอย่างน้อย 6-12 เท่าของค่าใช้จ่ายรายเดือน

-

การออมเพื่อเกษียณ เป็นการวางแผนอนาคตในระยะยาวเพื่อให้มีเงินเพียงพอสำหรับการใช้ชีวิตหลังเกษียณอายุ โดยนอกจากผลิตภัณฑ์เงินฝากทั่วไปแล้ว อาจใช้กองทุนสำรองเลี้ยงชีพ ประกันชีวิตแบบบำนาญ หรือกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เป็นต้น เพื่อการนี้โดยเฉพาะ

ผลการสำรวจโดยวิจัยกรุงศรี

ขอบเขตการศึกษา

วิจัยกรุงศรีได้สำรวจพฤติกรรมการออมของผู้บริโภคชาวไทยในระหว่างเดือนพฤศจิกายนถึงเดือนธันวาคม 2567 ผ่านช่องทางออนไลน์ ซึ่งได้รับความร่วมมือจากผู้ร่วมตอบแบบสำรวจทั้งสั้น 1,138 คน โดยมีความหลากหลายของช่วงอายุ6/ อาชีพ ระดับการศึกษาและรายได้ ดังนี้

ข้อมูลทั่วไปของผู้ตอบแบบสำรวจ

ผู้ตอบแบบสำรวจร้อยละ 42 อยู่ในกลุ่ม Gen X (อายุ 45-59 ปี) และร้อยละ 40 อยู่ในกลุ่ม Gen Y (อายุ 29-44 ปี) โดยเกือบ 2 ใน 3 เป็นเพศหญิง และกว่าร้อยละ 45 มีรายได้ต่อเดือนตั้งแต่ 15,000-50,000 บาท ทั้งนี้ผู้ตอบแบบสำรวจร้อยละ 65 เป็นผู้ที่ทำงานประจำ (ทั้งราชการและเอกชน) และราวครึ่งหนึ่งจบการศึกษาระดับปริญญาตรีหรือเทียบเท่า

คนไทยกับวินัยการออม

คนไทยใช้หนี้ก่อน…ลงทุนทีหลัง

แม้ไทยจะเผชิญปัญหาหนี้ครัวเรือนที่อยู่ระดับสูง7/ แต่ผลสำรวจพบว่าผู้ตอบแบบสอบถามทุกกลุ่ม (อายุ เพศ การศึกษา รายได้) ให้ความสำคัญกับการใช้หนี้มากที่สุด โดยหลังจากได้รับรายได้ ร้อยละ 38 เลือกใช้หนี้เป็นลำดับแรก ขณะที่ร้อยละ 24 เลือกเก็บออมเป็นลำดับแรก โดยมีเพียงร้อยละ 9 ที่มักกันเงินส่วนหนึ่งไปลงทุนก่อนเป็นลำดับแรก

เมื่อกำหนดให้แต่ละลำดับ (Priority) มีคะแนนที่ต่างกัน8/ จากนั้นทำการวิเคราะห์ผลคะแนน (ภาพที่ 2) จะพบว่าผู้ตอบฯ ให้ความสำคัญกับการ “ใช้หนี้” มากที่สุด รองลงมาคือ “จ่ายบิล” จากนั้นจึง “เก็บออม” และ “ใช้จ่ายทั่วไป” โดยให้ความสำคัญกับการ “ลงทุน” เป็นลำดับสุดท้าย ซึ่งเราสามารถพบการเรียงลำดับดังกล่าวได้ในทุกกลุ่มอายุ ยกเว้นกลุ่ม Baby Boomer ที่ให้ความสำคัญกับการ “จ่ายบิล” เป็นอันดับแรก และให้การ “เก็บออม” และ “ลงทุน” รั้งท้าย

พฤติกรรมการออมและวินัยทางการเงิน

ในแง่มุมของพฤติกรรมการเก็บเงินและ/หรือลงทุน พบว่าผู้ตอบฯ ร้อยละ 60 มีวินัยทางการเงิน กล่าวคือ เก็บเงิน-ลงทุนเป็นประจำทุกเดือน ในขณะที่ร้อยละ 31 ทำเป็นครั้งคราวหรือเมื่อได้รับเงินก้อน และร้อยละ 9 ไม่ได้เก็บเงิน ซึ่งวินัยทางการเงินดังกล่าวแปรผันตรงกับการศึกษาและรายได้ โดยจากการวิเคราะห์เชิงเศรษฐมิติพบว่าผู้ตอบฯ ที่มีระดับรายได้หรือการศึกษาสูงกว่า จะมีโอกาสเก็บเงินและ/หรือลงทุนเป็นประจำมากกว่า

เมื่อพิจารณาเฉพาะกลุ่มจะพบว่า โดยเฉลี่ยแล้ว ผู้มีวินัยทางการเงินมักเก็บเงินและ/หรือลงทุนเป็นสัดส่วนราวร้อยละ 20-30 ของรายได้ต่อเดือน ซึ่งสอดคล้องกับคำแนะนำของ ธปท. ดังที่กล่าวมาข้างต้น นอกจากนี้ ยังมีข้อสังเกตว่าโดยเฉลี่ยแล้วผู้ตอบฯ ที่มีระดับรายได้ต่อเดือนเกิน 70,000 บาท จะเก็บเงินและ/หรือลงทุนเกินกว่าร้อยละ 30 ของรายได้ ซึ่งสัดส่วนดังกล่าวจะเพิ่มขึ้นตามระดับรายได้ การศึกษา และช่วงอายุ โดยเป็นที่น่าสังเกตว่าเพศชายจะ “เก็บเงินเก่ง” กว่าเพศอื่นๆ เล็กน้อย

อย่างไรก็ตาม ผู้ตอบฯ บางกลุ่ม โดยเฉพาะกลุ่มที่รายได้ต่ำกว่า 30,000 บาทต่อเดือนและกลุ่มที่มีการศึกษาต่ำกว่าระดับปริญญาตรี ยังไม่สามารถเก็บออมและ/หรือลงทุนได้อย่างเป็นประจำสม่ำเสมอ เนื่องจากความท้าทายหลายประการ ทั้งรายได้ที่ไม่แน่นอนหรือไม่พอใช้จ่าย ภาระหนี้สินที่มากเกินไป และการขาดความรู้เกี่ยวกับการวางแผนการเงิน

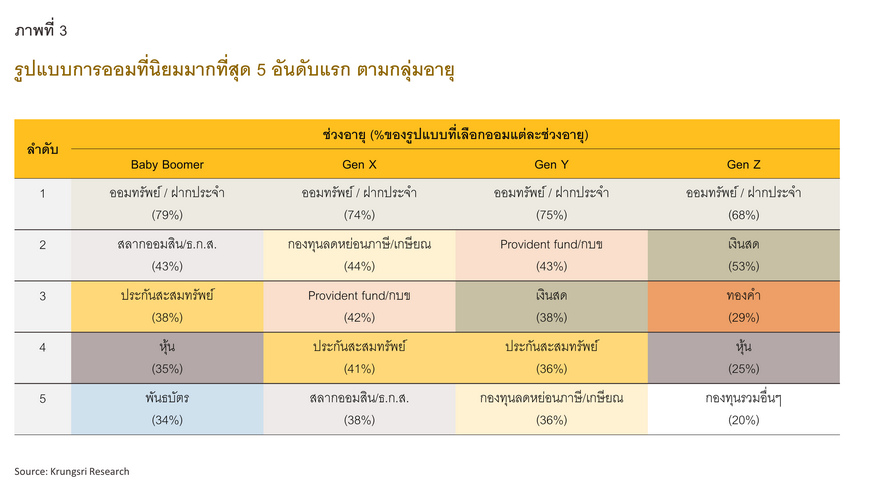

ผลการศึกษา “รูปแบบการออม”

การออมทั่วไป

ผู้ตอบฯ ทุกกลุ่มรายได้และทุกช่วงอายุนิยมเก็บเงินในบัญชีออมทรัพย์/ฝากประจำมากที่สุด ยกเว้นผู้มีรายได้ต่อเดือนสูงกว่า 100,000 บาท ซึ่งอาจมีภาระภาษีมากกว่า จึงนิยมกองทุนลดหย่อนภาษีหรือกองทุนเพื่อการเกษียณมากที่สุด ซึ่งหากพิจารณาผลการสำรวจแต่ละกลุ่มอายุจะพบว่า ในแง่ผลิตภัณฑ์ แม้ว่าบัญชีเงินฝากออมทรัพย์และฝากประจำยังคงเป็นวิธีการเก็บออมที่สำคัญสำหรับคนส่วนใหญ่ หากแต่ละช่วงวัยมีผลิตภัณฑ์การออมที่นิยมที่แตกต่างกัน โดยกลุ่ม Baby Boomers นิยมสลากออมสิน, สลาก ธ.ก.ส. และพันธบัตรมากกว่ากลุ่มอายุอื่นอย่างชัดเจน ในขณะที่ Gen Y และ Gen Z มีแนวโน้มที่จะเก็บออมเป็นเงินสดมากกว่ากลุ่มอื่นๆ นอกจากนี้ Gen Z ยังนิยมออมและลงทุนในทองคำมากกว่ากลุ่มอายุอื่นเช่นกัน อย่างไรก็ตาม สินทรัพย์เสี่ยงอย่างหุ้นนั้นอยู่ใน 5 อันดับแรก (Top 5) ของกลุ่ม Baby Boomers และ Gen Z เท่านั้น ขณะที่กลุ่มวัยทำงานตอนกลางอย่าง Gen X และ Gen Y ไม่นิยมมากนัก จึงเป็นที่น่าสังเกตว่าสินทรัพย์เสี่ยงอย่างหุ้นและทองคำ ไม่ติดอันดับ Top 5 ของกลุ่ม Gen X และ Gen Y แต่กลับได้รับความนิยมจาก Baby Boomers (หุ้น) และ Gen Z (ทั้งหุ้นและทองคำ) อย่างเห็นได้ชัด

โดยสรุปแล้วจะเห็นว่า ทัศนคติต่อผลิตภัณฑ์ทางการเงินที่แตกต่างกันเหล่านี้ สะท้อนให้เห็นความนิยมหรือความจำเป็นของแต่ละช่วงวัยต่อผลิตภัณฑ์ทางการเงินที่หลากหลาย

การออมเผื่อเหตุฉุกเฉิน

วิกฤติการแพร่ระบาดของเชื้อโควิด-19 ในช่วงที่ผ่านมาได้กระตุ้นให้คนจำนวนมากตระหนักและเห็นความสำคัญในเรื่องของการออมมากขึ้น โดย ธปท. แนะนำว่าครัวเรือนควรมีเงินสำรองอย่างน้อย 3-6 เท่าของค่าใช้จ่ายรายเดือน9/ ด้วยเหตุนี้ วิจัยกรุงศรีจึงได้วิเคราะห์ผลสำรวจโดยใช้เหตุการณ์สมมุติว่า หากในอนาคตอีก 1 ปีข้างหน้า เกิดวิกฤติโรคระบาดขึ้นอีกครั้ง ที่ทำให้กิจกรรมทางเศรษฐกิจหยุดชะงัก และผู้ตอบฯ จำเป็นต้องสูญเสียรายได้ทั้งหมดเป็นระยะเวลา 6 เดือนเต็ม ผู้ที่มีรายได้ประจำ10/ และเก็บออมเป็นประจำกลุ่มใดบ้าง ที่จะสามารถเก็บเงินได้เพียงพอในช่วงหนึ่งปีก่อนเกิดวิกฤติ เพื่อให้พอใช้จ่ายในช่วง 6 เดือนที่สูญเสียรายได้11/ ดังกล่าว โดยใช้ข้อมูลจากแบบสอบถามภายใต้สมมติฐานเพิ่มเติมว่า (1) ผู้ตอบฯ มีค่าใช้จ่ายที่จำเป็นคิดเป็นส่วนที่เหลือจากเงินออม และ (2) ไม่ใช้เงินเก็บหรือสินทรัพย์ที่มีอยู่แล้วก่อนหน้า เนื่องจากเป็นข้อมูลที่ไม่ครอบคลุมในแบบสอบถาม ซึ่งเมื่อวิเคราะห์ข้อมูลจากแบบสำรวจ ได้ข้อสรุปว่า

กลุ่มที่สามารถเก็บเงินได้เพียงพอคิดเป็นร้อยละ 26 ซึ่งโดยเฉลี่ยแล้วคนกลุ่มนี้เก็บเงินร้อยละ 47 ของรายได้ มักเป็น Gen X และ Baby Boomer และกว่าร้อยละ 80 คือผู้มีงานประจำ อีกทั้งยังพบว่า ร้อยละ 33-42 ของผู้มีรายได้ต่อเดือนสูงกว่า 70,000 บาท จะมีเงินเก็บเพียงพอ

อย่างไรก็ตาม ที่เหลืออีกร้อยละ 74 จะไม่สามารถเก็บเงินเพียงพอได้ทันเวลา ซึ่งโดยเฉลี่ยแล้วคนกลุ่มนี้เก็บเงินร้อยละ 18 ของรายได้ โดยจะพบว่า Gen Z มีสัดส่วนผู้ที่เก็บเงินไม่พอมากที่สุดถึงร้อยละ 84 ตลอดจนผู้ที่มีรายได้น้อยกว่า 70,000 บาทต่อเดือนถึงร้อยละ 80 จะเก็บเงินไม่พอ โดยในสถานการณ์สมมุติดังกล่าว หากกลุ่มที่ไม่สามารถเก็บเงินได้เพียงพอนี้ต้องการเก็บเงินให้ได้พอ ก็จะต้องกันเงินเพื่อเก็บออมเป็นสัดส่วนที่มากขึ้น ซึ่งจากการคำนวณพบว่า คนกลุ่มนี้จะต้องกันเงินราวร้อยละ 41 ของรายได้ทั้งหมดเพื่อเก็บออม (กล่าวคือ จะต้องออมเงินเพิ่มเติมอีกราวร้อยละ 23 ของรายได้) มิฉะนั้นอาจต้องพึ่งพาเงินกู้หรือความช่วยเหลือจากภายนอก เพื่อให้สามารถดำรงชีวิตในช่วงเวลาที่ยากลำบากนี้ได้ ทั้งนี้ หากคนกลุ่มนี้มีเงินเก็บก้อนอื่นๆ หรือมีสินทรัพย์สภาพคล่องสูงสะสมอยู่ก่อนหน้าแล้ว อาจไม่จำเป็นต้องออมเงินเพิ่มขึ้นหากประเมินแล้วว่าจะสามารถเอาตัวรอดได้ในสภาวะฉุกเฉินเช่นนี้

การออมเพื่อเกษียณ

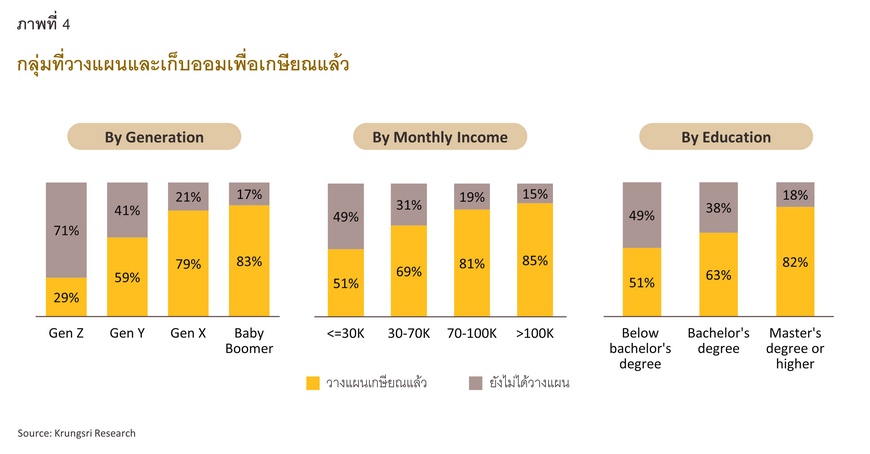

ราว 7 ใน 10 ของผู้ตอบแบบสำรวจ ซึ่งโดยส่วนใหญ่เป็น Gen X และ Gen Y เริ่มวางแผนการเงินเพื่อเกษียณแล้ว โดยการวางแผนการเงินเพื่อเกษียณแปรผันตรงกับอายุ รายได้ และการศึกษา กล่าวคือ กลุ่ม Baby Boomer มีสัดส่วนที่เริ่มวางแผนการเงินเพื่อเกษียณมากที่สุด (ร้อยละ 83) ส่วนหนึ่งเนื่องจากกลุ่ม Baby Boomer ส่วนใหญ่มีอายุเกิน 60 ปีแล้ว การเกษียณอายุจึงเป็นเรื่องที่ใกล้ตัวคนกลุ่มนี้ที่สุด รองลงมาคือ Gen X (ร้อยละ 79) Gen Y (ร้อยละ 59) และGen Z (ร้อยละ 29) ตามลำดับ โดยผู้ที่มีรายได้ต่อเดือนสูงกว่า 70,000 บาทและผู้ที่จบการศึกษาระดับปริญญาโทขึ้นไป จะวางแผนการเงินเพื่อเกษียณมากกว่ากลุ่มอื่นๆ ในสัดส่วนมากกว่าร้อยละ 80 โดยผู้ที่จบ ป.โท ขึ้นไป มีโอกาสวางแผนเกษียณมากกว่าผู้ที่จบ ป.ตรี ถึง 1.78 เท่า ซึ่งแม้ Personal Finance หรือ “ความรู้ทางการเงินส่วนบุคคล” จะไม่ได้เป็นวิชาหลักในหลักสูตรการศึกษาโดยตรง แต่คนที่เรียนสูงกว่ากลับมีแนวโน้มวางแผนการเงินมากกว่า ทั้งนี้ส่วนหนึ่งอาจเป็นเพราะคนที่มีการศึกษาสูงมักมีรายได้มาก ทำให้ต้องวางแผนการเงินอย่างเป็นระบบ อีกทั้งยังมีทักษะการวิเคราะห์และสามารถเข้าถึงแหล่งความรู้ทางการเงินได้ง่าย นอกจากนี้ การศึกษายังอาจช่วยให้ตระหนักถึงความสำคัญของการเตรียมตัวเกษียณในระยะยาวอีกด้วย

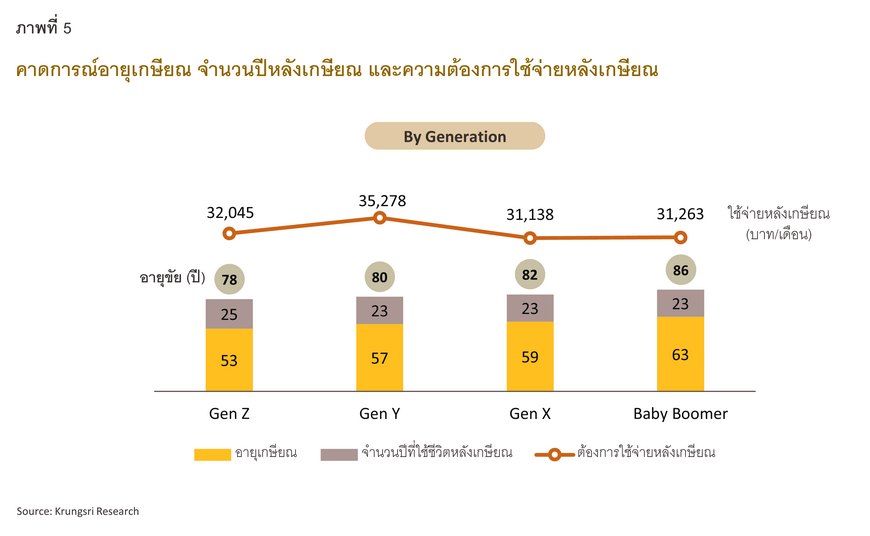

เมื่อพิจารณาแผนการเกษียณอายุ พบว่าผู้ตอบฯ แต่ละกลุ่มมีทัศนคติต่ออายุที่ต้องการเกษียณและชีวิตหลังเกษียณแตกต่างกัน โดย Gen Z ต้องการเกษียณเมื่อมีอายุ 53 ปี จึงเป็นกลุ่มที่ต้องการเกษียณเร็วที่สุด และคาดว่าจะมีชีวิตอยู่อีก 25 ปีหลังเกษียณ ขณะที่ Baby Boomer ต้องการเกษียณที่เฉลี่ย 63 ปี (ร้อยละ 30 อยากเกษียณหลังอายุ 65 ปี) แต่คาดว่าจะมีชีวิตอยู่ต่ออีก 23 ปี ส่วน Gen X และ Gen Y ต้องการเกษียณขณะมีอายุ 59 และ 57 ปี ตามลำดับ

เมื่อวิเคราะห์การวางแผนเกษียณของแต่ละเพศ พบว่า LGBTQ+ เป็นเพศที่อยากเกษียณที่อายุ 60 ปีโดยเฉลี่ย ซึ่งช้ากว่าเพศหญิงและชายเล็กน้อย (58 ปี) แต่คาดว่าจะมีชีวิตหลังเกษียณสั้นกว่าเพศอื่นๆ เล็กน้อยเช่นกัน คือเพียง 21 ปี (เพศหญิงเฉลี่ย 22 ปี และชาย 24 ปี) ดังนั้นจะเห็นว่ากลุ่ม LGBTQ+ นี้คาดว่าจะมีอายุขัยเฉลี่ยใกล้เคียงกับเพศหญิง คือ ราว 80 ปี ขณะที่เพศชายมองว่าตนจะอายุยืนมากกว่าเพศอื่นๆ เล็กน้อย (82 ปี) และต้องการใช้จ่ายต่อเดือนหลังเกษียณสูงกว่าเพศอื่นๆ คือ 38,372 บาท ขณะที่เพศหญิงต้องการใช้จ่ายเพียงเดือนละ 29,472 บาท และ LGBTQ+ 34,286 บาท

นอกจากนี้ จากการวิเคราะห์พบว่าระดับรายได้ไม่ส่งผลต่ออายุที่ต้องการเกษียณ โดยทุกกลุ่มรายได้ต้องการเกษียณอายุใกล้เคียงกันที่ราว 58-59 ปี แต่ผู้ที่มีรายได้สูง (มากกว่า 100,000 บาท/เดือน) คาดว่าจะมีชีวิตหลังเกษียณเฉลี่ย 25 ปี ซึ่งยาวนานกว่ากลุ่มผู้มีรายได้น้อย (ต่ำกว่า 30,000 บาท/เดือน) ที่คาดว่าจะมีชีวิตหลังเกษียณเพียง 22 ปี

ทัศนคติและการวางแผนเก็บเงินเพื่อเกษียณ

ค่าใช้จ่ายหลังเกษียณ

ผลสำรวจพบว่า โดยเฉลี่ยแล้วผู้ตอบแบบสอบถามต้องการใช้จ่ายหลังเกษียณเดือนละ 32,431 บาท โดยกลุ่ม Gen Y มีความต้องการใช้จ่ายมากกว่ากลุ่มอายุอื่นๆ ที่ 35,278 บาทต่อเดือน นอกจากนี้ ยังพบความสัมพันธ์ระหว่างรายได้ปัจจุบันกับค่าใช้จ่ายที่คาดหวังหลังเกษียณ ซึ่งสะท้อนแนวคิด Lifestyle Inflation กล่าวคือ ผู้ที่มีรายได้สูงในปัจจุบันมักต้องการใช้จ่ายสูงเช่นกันเมื่อเข้าสู่วัยเกษียณ โดยกลุ่มที่มีรายได้ต่ำกว่า 30,000 บาทต่อเดือน ต้องการใช้จ่ายราว 21,316 บาท ขณะที่กลุ่มที่มีรายได้สูงกว่า 70,000 บาทต่อเดือน ต้องการใช้จ่ายโดยเฉลี่ยสูงถึง 35,150 บาทต่อเดือน

การวางแผนเกษียณ

ปัจจุบัน เรามักได้ยินสื่อต่างๆ เร่งสร้างความตระหนักรู้เรื่องการวางแผนเกษียณตั้งแต่อายุยังน้อยให้แก่คนทั่วไป ซึ่งผลสำรวจในครั้งนี้สะท้อนแนวโน้มดังกล่าว โดยกลุ่มที่วางแผนเกษียณแล้วอย่างจริงจัง (ร้อยละ 38 ของทั้งหมด) จะเริ่มวางแผนเกษียณเมื่ออายุเฉลี่ย 36 ปี อย่างไรก็ตาม ลักษณะข้อมูลดังกล่าวมีการกระจายตัวแบบมีค่าฐานนิยม 2 ค่า จึงอาจอนุมานได้ว่าคนทั่วไปจะเริ่มวางแผนเกษียณอย่างจริงจังที่ 2 ช่วงอายุ กล่าวคือ ช่วงอายุประมาณ 30 ปี ซึ่งเป็นวัยผู้ใหญ่เต็มตัว และ 39 ปี ซึ่งเป็นวัยกลางคนเต็มที่ การเกษียณอายุจึงอาจอยู่ในขอบเขตที่ต้องเริ่มบริหารจัดการ

นอกจากนี้ยังพบว่าคนรุ่นใหม่มีแนวโน้มเริ่มวางแผนเกษียณเร็วขึ้น โดย Baby Boomer เริ่มวางแผนเกษียณที่อายุ 41 ปี Gen X ที่ 38 ปี Gen Y ที่ 32 ปี และ Gen Z ที่ 26 ปี ซึ่งปัจจัยสำคัญที่อาจส่งผลให้คนรุ่นใหม่ให้ความสำคัญกับการเก็บออมเร็วขึ้น คือ ระดับทักษะทางการเงิน (Financial Literacy) ที่ดีขึ้น ซึ่งสอดคล้องกับผลสำรวจของธนาคารแห่งประเทศไทยในปี 2565 ที่พบว่าคนไทยมีระดับทักษะทางการเงินเฉลี่ย ร้อยละ 71.4 เพิ่มขึ้นจากปี 2563 ที่ร้อยละ 67.4 และสูงกว่าค่าเฉลี่ยของ OECD ในปี 2563 ที่ร้อยละ 60.5 นอกจากนี้ ผู้ที่มีรายได้สูงกว่า 70,000 บาท มีแนวโน้มวางแผนเกษียณอย่างจริงจังมากกว่าผู้มีรายได้ต่ำกว่า ประมาณ 2.5 เท่า และพบว่าเพศชายมีโอกาสวางแผนเกษียณมากกว่าเพศหญิงราว 1.6 เท่า

เมื่อสังเกตสัดส่วนเงินออมที่เก็บเพื่อการเกษียณโดยเฉพาะ พบว่า Gen X มีสัดส่วนเงินเก็บเพื่อเกษียณสูงที่สุด โดยคิดเป็นร้อยละ 41 ของเงินออมทั้งหมด ซึ่งอาจเป็นเพราะว่ากลุ่ม Gen X เป็นกลุ่มวัยทำงานที่มีอายุใกล้วัยเกษียณมากที่สุด ขณะที่ Gen Z มีสัดส่วนดังกล่าวเพียงร้อยละ 25 นอกจากนี้ยังพบว่า ระดับรายได้มีความสัมพันธ์กับการออมเพื่อเกษียณ โดยผู้ที่มีรายได้ต่อเดือนสูงกว่า 100,000 บาท จะจัดสรรเงินเก็บถึงร้อยละ 49 ของเงินออมทั้งหมดเพื่อการเกษียณ ซึ่งมากกว่ากลุ่มรายได้อื่นๆ นอกจากนี้ ประเภทของรายได้ก็มีผลต่อพฤติกรรมการออมเช่นกัน โดยกลุ่มที่มีรายได้ประจำ (Payroll) เช่น มนุษย์เงินเดือน มีแนวโน้มกันเงินร้อยละ 42 ของเงินออมทั้งหมดเพื่อการเกษียณ ขณะที่กลุ่มที่มีรายได้ไม่ประจำ (Non-payroll) เช่น ฟรีแลนซ์ หรือเจ้าของธุรกิจ จะกันเงินออมเพื่อเกษียณเพียงร้อยละ 34 ของเงินออมทั้งหมด

รูปแบบการเก็บเงินเพื่อเกษียณ

ผลิตภัณฑ์ออมเงินเพื่อการเกษียณที่มีความเสี่ยงต่ำได้รับความนิยมสูง โดยผลิตภัณฑ์ทางการเงินที่ผู้ตอบฯ ในทุกช่วงอายุนิยมใช้เก็บเงินเพื่อการเกษียณมากที่สุด ได้แก่ (1) เงินฝากออมทรัพย์/ประจำ (2) ประกันสะสมทรัพย์ทั่วไป และ (3) กองทุนสำรองเลี้ยงชีพ (Provident Fund) หรือกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ซึ่งสะท้อนให้เห็นว่าคนส่วนใหญ่ให้ความสำคัญกับความมั่นคงของเงินออมมากกว่าการรับความเสี่ยงเพื่อผลตอบแทนที่สูงขึ้น โดยเฉพาะ Gen X ที่มีสัดส่วนราวร้อยละ 40 นิยมเก็บเงินเพื่อเกษียณผ่าน Provident Fund, กองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund: RMF) และประกันชีวิตแบบสะสมทรัพย์ทั่วไป มากกว่ากลุ่มอายุอื่น ๆ

ด้านรายได้ ผู้ที่มีรายได้ต่อเดือนมากกว่า 100,000 บาท สนใจผลิตภัณฑ์ทางการเงินที่ช่วยลดหย่อนภาษีได้มากกว่ากลุ่มอื่น เช่น RMF, Provident Fund และประกันสะสมทรัพย์ทั่วไป นอกจากนี้ เพศยังมีอิทธิพลต่อพฤติกรรมการเลือกผลิตภัณฑ์ทางการเงิน โดยเพศชายมีแนวโน้มนิยม RMF และกองทุน Thai ESG มากกว่ากลุ่มเพศอื่น ในขณะที่เพศหญิงมีแนวโน้มเลือกเก็บเงินเกษียณผ่านประกันประเภทต่างๆ และ กลุ่ม LGBTQ+ นิยมลงทุนผ่านกองทุนรวมทั่วไปมากกว่าเพศอื่น

อุปสรรคของการออมเพื่อเกษียณ

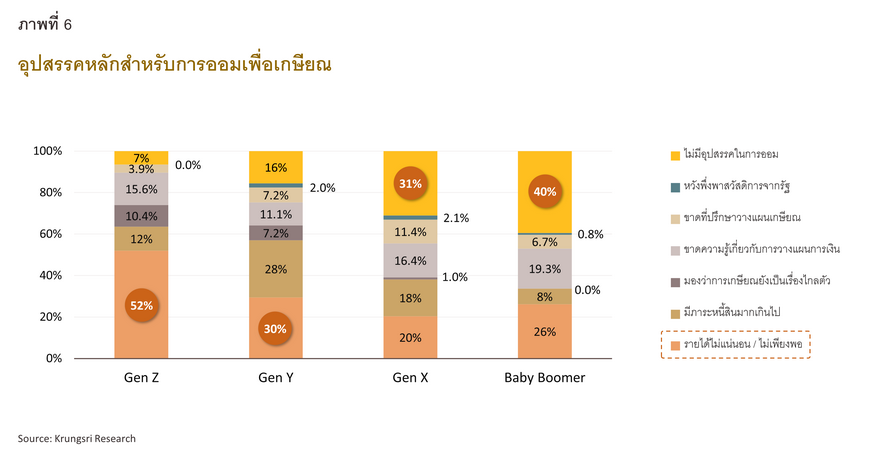

รายได้ที่ไม่แน่นอนหรือไม่เพียงพอเป็นอุปสรรคสำคัญที่สุดในการออมเพื่อเกษียณ โดยเฉพาะในกลุ่มคนรุ่นใหม่ Gen Z (ร้อยละ 52) และ Gen Y (ร้อยละ 30) ที่มองว่ารายได้ที่ไม่แน่นอนเป็นปัจจัยหลักที่ขัดขวางการเก็บออม นอกจากนี้ ร้อยละ 28 ของ Gen Y ยังระบุว่าภาระหนี้สินที่มากเกินไปเป็นอีกอุปสรรคสำคัญที่ทำให้ไม่สามารถออมเงินเพื่อเกษียณได้อย่างมีประสิทธิภาพ

ในทางกลับกัน คนกลุ่มใหญ่ในกลุ่ม Baby Boomer (ร้อยละ 40) และ Gen X (ร้อยละ 30) มองว่าตนเองไม่มีอุปสรรคด้านการออมเพื่อเกษียณ ซึ่งสูงกว่า Gen Y (ร้อยละ 16) และ Gen Z (ร้อยละ 7) มาก นอกจากนี้ ร้อยละ 14-20 ของผู้ตอบฯ ในทุกกลุ่มรายได้ ยังเห็นว่าการขาดความรู้เกี่ยวกับการวางแผนทางการเงินเป็นอีกหนึ่งอุปสรรคสำคัญในการออมเพื่อเกษียณ ซึ่งชี้ให้เห็นถึงความจำเป็นในการพัฒนาความรู้ด้านการเงินให้ครอบคลุมทุกช่วงวัย

กรณีศึกษา “ใครจะเก็บเงินเพียงพอเพื่อการเกษียณบ้าง”

เมื่อนำข้อมูลจากแบบสำรวจมาวิเคราะห์โดยเจาะกลุ่มผู้มีรายได้ประจำ (Payroll) และมิได้เป็นข้าราชการ ที่ได้วางแผนเกษียณแล้ว12/ โดยใช้ข้อมูลจากแบบสอบถาม ได้แก่ รายได้ สัดส่วนเงินเก็บเพื่อเกษียณ อายุที่เริ่มเก็บเงินเพื่อเกษียณ อายุที่ต้องการเกษียณ และความต้องการใช้จ่ายรายเดือนหลังเกษียณ พร้อมตั้งสมมติฐานเพิ่มเติม ดังนี้ (1) รายได้ต่อเดือนเพิ่มขึ้นด้วยอัตราคงที่ที่ร้อยละ 3 ต่อปี (2) ได้รับโบนัสปีละ 3 เดือน (3) เงินออมฝากไว้ในบัญชีเงินฝากที่ได้ดอกเบี้ยร้อยละ 0.5 ต่อปี และ (4) อัตราเงินเฟ้ออยู่ที่ร้อยละ 2 ต่อปี จะพบว่าร้อยละ 81 ของคนกลุ่มนี้มีแนวโน้มที่จะไม่สามารถเก็บเงินได้เพียงพอเพื่อใช้หลังเกษียณตามที่ต้องการได้ และในจำนวนนี้ ร้อยละ 93 จะต้องเก็บเงินเพิ่มอีกมากกว่า 1 ล้านบาท เพื่อให้มีเงินเก็บพอใช้หลังเกษียณตามต้องการ

“มนุษย์เงินเดือน” แบบใดที่เก็บเงินได้อย่างเพียงพอ

ผู้มีรายได้ประจำที่มีแนวโน้มเก็บเงินได้อย่างพอเพียงมักเป็นผู้ที่เก็บออมและลงทุนเป็นประจำที่ราวร้อยละ 40 ของรายได้ต่อเดือน หรือผู้ที่ออมเพื่อเกษียณในสัดส่วนราวร้อยละ 26 ของรายได้ต่อเดือน นอกจากนี้ รายได้ยังเป็นปัจจัยสำคัญที่ส่งผลต่อความสามารถในการเก็บเงินเพื่อเกษียณ โดยคนส่วนใหญ่ที่สามารถเก็บเงินได้เพียงพอ (ร้อยละ 64) มีรายได้ต่อเดือนมากกว่า 100,000 บาท รองลงมา (ร้อยละ 17) คือกลุ่มที่มีรายได้ในช่วง 70,000 - 100,000 บาท และลดหลั่นลงตามระดับรายได้ ทั้งนี้ หากพิจารณาตามช่วงอายุ ร้อยละ 67 ของผู้มีรายได้ประจำที่สามารถเก็บเงินได้อย่างเพียงพออยู่ในกลุ่ม Gen X ขณะที่ร้อยละ 25 เป็นกลุ่ม Gen Y ซึ่งรูปแบบการเก็บเงินเกษียณยอดนิยม 3 อันดับแรกของคนกลุ่มนี้ ได้แก่ (1) RMF (ร้อยละ 69) (2) กองทุนสำรองเลี้ยงชีพ (Provident fund) (ร้อยละ 67) และ (3) เงินฝาก (ร้อยละ 61)

ข้อสังเกตอีกประการหนึ่งที่น่าสนใจ คือ กลุ่มที่มีเงินเก็บพอมักมีความต้องการใช้จ่ายหลังเกษียณน้อยกว่า สะท้อนจากค่าเฉลี่ยของจำนวนเงินที่ต้องการใช้จ่ายหลังเกษียณ ซึ่งอยู่ที่เพียง 30,851 บาทต่อเดือน เทียบกับค่าเฉลี่ยเดียวกันของกลุ่มที่ไม่สามารถเก็บเงินได้เพียงพอซึ่งสูงกว่า อยู่ที่ 37,223 บาทต่อเดือน

บทบาทของธนาคารในเรื่องการออม

มุมมองต่อบทบาทของธนาคารพาณิชย์

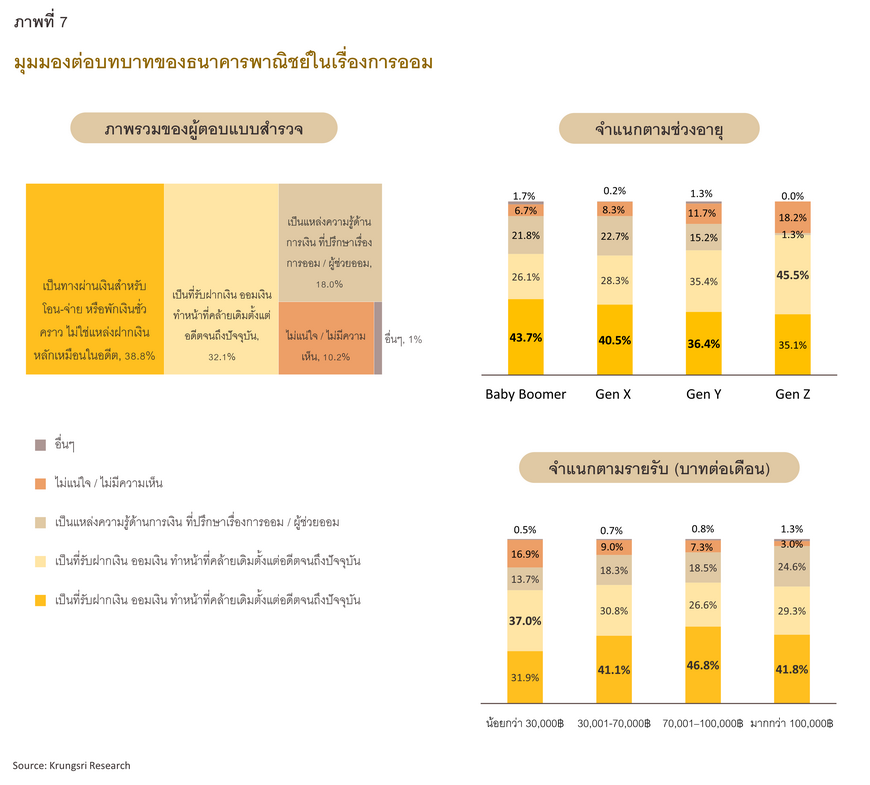

ในยุคดิจิทัลที่ธนาคารพาณิชย์ต่างทุ่มเทพัฒนาเทคโนโลยีเพื่อให้ลูกค้าสามารถทำธุรกรรมได้อย่างราบรื่นไร้รอยต่อ ผู้ใช้บริการบางกลุ่มอาจเกิดมุมมองต่อบทบาทของธนาคารพาณิชย์ที่เปลี่ยนไป โดยจากผลสำรวจพบว่า ผู้ตอบฯ กลุ่มใหญ่ร้อยละ 38.8 มองว่าธนาคารเป็นเพียงทางผ่านเงิน (โอน-จ่าย) หรือที่พักเงินชั่วคราว มากกว่าบทบาทของการเป็นที่รับฝาก/ออมเงินเป็นหลักเหมือนดังเช่นในอดีต (ร้อยละ 32.1) อย่างไรก็ตาม ผู้ตอบฯ ร้อยละ 18.0 มองว่าบทบาทที่ชัดเจนที่สุดของธนาคารพาณิชย์คือการทำหน้าที่เป็นแหล่งความรู้หรือที่ปรึกษาด้านการเงินแก่คนไทย

เมื่อวิเคราะห์แต่ละช่วงอายุและระดับรายได้พบว่า ผู้ตอบฯ กลุ่ม Gen Z ซึ่งคุ้นเคยกับเทคโนโลยีและชอบค้นคว้าหาความรู้ทางการเงินผ่านสื่อสังคมออนไลน์13/ มีมุมมองต่อบทบทบาทของธนาคารแตกต่างจากผู้ตอบฯ กลุ่มอื่นๆ โดย Gen Z กลุ่มใหญ่ (ร้อยละ 45.5) มองว่าธนาคารเป็นที่รับฝาก/ออมเงินคล้ายเดิมตั้งแต่อดีตจนถึงปัจจุบัน ซึ่งมุมมองเช่นนี้ตรงกับกลุ่มที่มีรายได้ต่อเดือนน้อยกว่า 30,000 บาทกลุ่มใหญ่ (ร้อยละ 37) แต่ทว่าผู้ตอบฯ ที่มีอายุมากขึ้นและรายได้สูงขึ้นกลุ่มใหญ่กลับมองว่าธนาคารเป็นเพียงทางผ่านเงิน (โอน-จ่าย) หรือเป็นที่พักเงินชั่วคราวเท่านั้น

นอกจากนี้ กลุ่มที่มีระดับรายได้สูงขึ้นจะยิ่งเล็งเห็นบทบาทของธนาคารในการเป็นแหล่งความรู้ด้านการเงินมากขึ้น โดยเฉพาะกลุ่มที่มีรายได้สูง (มากกว่าเดือนละ 100,000 บาท) ที่ราว 1 ใน 4 มีมุมมองต่อธนาคารเช่นนี้ และหากวิเคราะห์ด้วยวิธีทางเศรษฐมิติจะพบว่า กลุ่มผู้มีรายได้สูงมีโอกาสมองว่าธนาคารเป็นแหล่งความรู้ทางการเงินมากกว่ากลุ่มผู้มีรายได้ต่อเดือนน้อยกว่า 30,000 บาท ถึง 1.7 เท่า

ธนาคารพาณิชย์ยังเป็นเสาหลักของการออมและลงทุน

เมื่อวิเคราะห์พฤติกรรมการออมและลงทุนผ่านธนาคารพาณิชย์พบว่า ราว 3 ใน 4 ของผู้ตอบฯ เก็บออมและ/หรือลงทุนผ่านธนาคารพาณิชย์เป็นหลัก ซึ่งสัดส่วนดังกล่าวใกล้เคียงกันในทุกกลุ่มรายได้ แต่เมื่อพิจารณาตามกลุ่มรายได้จะพบว่า ครึ่งหนึ่งของกลุ่มผู้มีรายได้สูง (มากกว่าเดือนละ 100,000 บาท) มัก “ทั้งออมและลงทุน” ผ่านธนาคารพาณิชย์เป็นหลัก ซึ่งเป็นสัดส่วนที่สูงกว่ากลุ่มผู้มีรายได้ปานกลางและกลุ่มผู้มีรายได้น้อย โดยเมื่อวิเคราะห์เชิงเศรษฐมิติจะพบว่า กลุ่มนี้มีโอกาส “ทั้งออมและลงทุน” ผ่านธนาคารพาณิชย์มากกว่ากลุ่มผู้มีรายได้น้อย (ต่ำกว่า 30,000 บาท) ราว 1.7 เท่า ในทางกลับกัน กลุ่มผู้มีรายได้น้อยมักจะ “ออม” เพียงอย่างเดียว และมีโอกาสออมเพียงอย่างเดียวมากกว่ากลุ่มผู้มีรายได้สูงประมาณ 2 เท่า

นอกจากนี้ ราว 1 ใน 10 ของ Baby Boomer และ Gen X แม้จะไม่ออมเงินผ่านธนาคารพาณิชย์เป็นหลัก แต่จะ “ลงทุนเพียงอย่างเดียว” ผ่านธนาคาร ซึ่งสัดส่วนนี้สูงกว่ากลุ่มคนรุ่นใหม่อย่าง Gen Y และ Gen Z เกือบเท่าตัว นอกจากนี้ ยังพบว่า ผู้ที่ “ลงทุนเพียงอย่างเดียว” ผ่านธนาคารพาณิชย์เป็นหลักกลุ่มใหญ่ (ร้อยละ 30) จะเป็นผู้ที่มีรายได้ต่อเดือนมากกว่า 100,000 บาท นอกจากนี้ เพศหญิงร้อยละ 29 มีพฤติกรรม “ออมเพียงอย่างเดียว” ซึ่งสัดส่วนดังกล่าวสูงกว่าเพศอื่นๆ (LGBTQ+ ร้อยละ 28 และเพศชาย ร้อยละ 25)

สำหรับกลุ่มที่ไม่ได้ออม/ลงทุนผ่านธนาคารพาณิชย์เป็นหลัก ร้อยละ 41 จะเลือกออมหรือลงทุนในหุ้นและกองทุนรวม รองลงมาคือสหกรณ์ออมทรัพย์ (ร้อยละ 27) ตามด้วยประกันและอสังหาริมทรัพย์ (ร้อยละ 14) และบางส่วนนิยมลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง โดยร้อยละ 9 เลือกลงทุนในทองคำและคริปโตเคอร์เรนซีโดยตรงแทน

มุมมองวิจัยกรุงศรี: ความสำเร็จสร้างได้ด้วยตนเอง

การออมเป็นส่วนหนึ่งของการสร้างความมั่งคั่งทางการเงิน ซึ่งเป็นกระบวนการที่ต้องอาศัยการวางแผนที่ดี วินัยทางการเงิน และความสามารถอื่นๆ เพื่อให้ประสบความสำเร็จ โดยสิ่งสำคัญที่จะช่วยส่งเสริมให้ผู้เก็บออมประสบความสำเร็จและสามารถออมเงินได้อย่างมีประสิทธิภาพมากขึ้น อาจประกอบด้วยความสามารถอีก 4 ประการ อันได้แก่ ความสามารถในการทำรายได้ (Ability to Earn) ความสามารถในการออม (Ability to Save) ความสามารถในการลงทุน (Ability to Invest) และความสามารถในการเริ่มต้นเร็ว (Ability to Start Early)

- ความสามารถในการสร้างรายได้ (Ability to Earn)

ความสามารถในการสร้างรายได้ถือเป็นรากฐานสำคัญของการออม หากมีรายได้สูงขึ้นขณะที่รายจ่ายคงที่ ก็จะมีเงินเหลือสำหรับเก็บออมมากขึ้น ดังที่นักเศรษฐศาสตร์อย่างเช่น John Maynard Keynes ชี้ให้เห็นในฟังก์ชันการออมว่าปริมาณเงินที่สามารถเก็บออมได้มีความสัมพันธ์โดยตรงกับระดับรายได้ที่สามารถจับจ่ายใช้สอยได้จริง (Disposable income) โดยรายได้ที่สูงขึ้นจะช่วยให้ผู้เก็บออมสามารถวางแผนการเงินในระยะยาวได้อย่างมีประสิทธิภาพมากขึ้น

การเพิ่มรายได้อาจกระทำได้หลายวิธี เช่น ได้รับเงินเดือนเพิ่มขึ้น สร้างรายได้เสริม ด้วยทักษะและประสบการณ์ทำงานที่สูงขึ้น อย่างไรก็ตาม ความสามารถในการสร้างรายได้เพียงอย่างเดียวยังไม่สามารถรับประกันความสำเร็จทางการเงินได้

- ความสามารถในการออม (Ability to Save)

การออมเป็นกระบวนการที่ต้องใช้ความมุ่งมั่นและวินัยทางการเงินอย่างสูง โดยหากเริ่มต้นการออมแม้เพียงเล็กน้อยก็จะสามารถสร้างความมั่นคงทางการเงินในอนาคตระยะยาวได้ ซึ่งหลักคิดนี้มีมาแต่โบราณกาลดังจะเห็นได้จากตอนหนึ่งในบทกลอนสุภาษิตสอนหญิงของสุนทรภู่ที่ว่า “มีสลึงพึงบรรจบให้ครบบาท” นอกจากนี้ยังมีหลักคิดสมัยใหม่ที่สนับสนุนการ “ออมก่อนใช้จ่าย” หรือที่มักเรียกในปัจจุบันว่าเป็นกลยุทธ์ “Pay Yourself First” เพราะจะเป็นปัจจัยสำคัญที่ช่วยให้ผู้เก็บออมสามารถสร้างกระแสเงินออมที่มั่นคงได้

การเพิ่มความสามารถในการออมอาจกระทำได้โดยเริ่มจากการฝึกออมอย่างสม่ำเสมอและเป็นระบบ โดยอาจกันเงินสำหรับการออมไว้เป็นสัดส่วนที่แยกออกจากเงินสำหรับใช้จ่ายและ/หรือเงินลงทุน เป็นต้น

การลงทุนเป็นอีกวิธีหนึ่งที่ช่วยเร่งให้การออมบรรลุเป้าหลายได้รวดเร็วขึ้น เนื่องจากการลงทุนที่ดีจะช่วยให้เงินออมเติบโตและสร้างผลตอบแทนในระยะยาวได้ อย่างไรก็ตาม การลงทุนที่มีประสิทธิภาพ จำเป็นต้องคำนึงถึงความสมดุลระหว่างผลตอบแทนและความเสี่ยงที่มาคู่กัน

การเพิ่มความสามารถในการลงทุนอาจทำได้โดยการศึกษาหาความรู้เพิ่มเติมเกี่ยวกับการลงทุนและการบริหารความเสี่ยง ซึ่งการลงทุนที่ดีควรเป็นการลงทุนที่สอดคล้องกับความเสี่ยงที่ยอมรับได้โดยไม่จำเป็นต้องให้ผลตอบแทนสูงสุดเสมอไป และอาจใช้กลยุทธ์กระจายการลงทุนเพื่อกระจายความเสี่ยง

อนึ่ง ในกรณีศึกษา “ใครจะเก็บเงินเพียงพอเพื่อการเกษียณบ้าง” ที่ได้กล่าวมาข้างต้น ใช้สมมุติฐานที่กำหนดให้เงินออมในบัญชีได้รับดอกเบี้ยเพียงร้อยละ 0.5 ต่อปี โดยไม่มีการนำเงินไปลงทุนอื่นๆ ซึ่งเมื่อคำนวณแล้วพบว่ามีเพียง 2 ใน 10 คน ที่สามารถเก็บเงินให้ได้เพียงพอเพื่อใช้หลังเกษียณตามที่ต้องการได้ ซึ่งในกรณีนี้ หากมีการเพิ่มสมมุติฐานให้ทุกคนมีความรู้และทักษะด้านการลงทุนที่ดีและนำเงินออมเพื่อเกษียณทั้งหมดไปลงทุนอย่างรอบคอบและปลอดภัย น่าจะช่วยทำให้ผลตอบแทนของเงินออมโดยรวมสูงขึ้น และทำให้จำนวนผู้ที่สามารถเก็บเงินให้พอใช้หลังเกษียณเพิ่มขึ้นด้วย ยกตัวอย่างเช่น หากนำเงินออมเพื่อเกษียณทั้งก้อนไปซื้อกองทุนที่มีความเสี่ยงต่ำ เช่น กองทุนวายุภักษ์ หนึ่ง หน่วยลงทุนประเภท ก ที่มอบอัตราผลตอบแทนร้อยละ 3-9 ต่อปี14/ โดยหากคำนวณด้วยอัตราผลตอบแทนการลงทุนขั้นต่ำที่ร้อยละ 3.0 ต่อปี จะพบว่า ผู้ที่สามารถเก็บเงินพอใช้หลังเกษียณตามที่ต้องการ มีจำนวนเพิ่มขึ้นเป็นราว 3 ใน 10 คน หรือเพิ่มขึ้นอีกราวร้อยละ 10

- ความสามารถในการเริ่มต้นเร็ว (Ability to Start Early)

การเริ่มเก็บออมเร็วจะช่วยให้เงินออมเติบโตได้มากขึ้นเมื่อเวลาผ่านไปตามหลักดอกเบี้ยทบต้น (Compound interest) ซึ่งเป็นกุญแจสำคัญที่แสดงให้เห็นถึงพลังของการเริ่มต้นออมตั้งแต่วัยหนุ่มสาว เนื่องจากหากเริ่มต้นออมเงินตั้งแต่เนิ่นๆ ก็จะยิ่งมีเวลามากขึ้นในการสะสมและเพิ่มพูนเงินออม นอกจากนี้ยังช่วยสร้างนิสัยการออมที่ดีอีกด้วย

หากยังไม่เคยได้เริ่มต้นเก็บออมมาก่อน การเริ่มต้นออมเร็วอาจทำได้โดยการเริ่มออมในวันนี้หรือในทันทีที่มีรายได้เข้ามา ซึ่งอาจเริ่มต้นด้วยเงินจำนวนน้อยและทยอยเก็บออมให้ได้มากขึ้น ควบคู่ไปกับการสร้างวินัยการเก็บออมให้มีความต่อเนื่องและสม่ำเสมอ เพื่อสร้างจุดเริ่มต้นในการวางแผนการออมและการลงทุน ยิ่งสามารถออมตั้งแต่ช่วงเริ่มต้นของการทำงาน ยิ่งจะช่วยให้สามารถบรรลุเป้าหมายทางการเงินได้เร็วขึ้น

จะเห็นว่า การออมไม่ใช่แค่การฝากเงินไว้ในบัญชีธนาคารเท่านั้น แต่ยังอาศัยความพยายามในการวางแผนและการมีวินัยทางการเงินที่ดี การบรรลุเป้าหมายทางการเงินอย่างมีประสิทธิภาพจะต้องมีการพัฒนาทักษะการหารายได้อย่างต่อเนื่อง สร้างวินัยในการออมอย่างเคร่งครัด ศึกษาหาความรู้และกลยุทธ์ด้านการลงทุนเพิ่มเติมอย่างสม่ำเสมอ และเริ่มต้นออมและ/หรือลงทุนโดยเร็วที่สุด เพราะการลงทุนที่ดีและเหมาะสมจะช่วยให้เงินออมเติบโตได้อย่างรวดเร็วและปลอดภัยในระยะยาว ซึ่งทั้งหมดที่กล่าวมานี้ ผู้เก็บออมทุกคนสามารถลงมือทำได้ด้วยตนเองในทันที เพื่อให้บรรลุเป้าหมายและประสบความสำเร็จในการออมตามที่ตั้งใจไว้

References

Bank of Thailand. (n.d.). การออม. Bank of Thailand. Retrieved from https://www.bot.or.th/th/satang-story/money-plan/saving.html

Bank of Thailand. (2022). รายงานผลการสำรวจทักษะการเงินของไทย ปี 2565. Bank of Thailand. Retrieved from https://www.bot.or.th/content/dam/bot/image/research-and-publications/2565ThaiFLsurvey.pdf

Financial Wisdom. (n.d.). ลดเสี่ยง เพิ่มสุข ด้วยเงินออมเผื่อฉุกเฉิน. Bank of Thailand. Retrieved from https://www.bot.or.th/th/research-and-publications/articles-and-publications/bot-magazine/Phrasiam-63-2/FinancialWisdom-SustainableShopping.html

Milieu Team. (2024). 43% of Southeast Asians Save Just 10% of Their Income, Says Study. Milieu. Retrieved from https://www.mili.eu/sg/insights/43-of-southeast-asians-save-just-10-of-their-income-says-study

The Standard Wealth. (2024). ‘เงินฉุกเฉิน-ลงทุน-เกษียณ’ ปมกังวลการเงินคนไทย เผยแห่หาคำตอบบน TikTok พบ 79% ดูมากกว่าวันละครั้ง. The Standard. Retrieved from https://thestandard.co/financial-concerns-thai-people-tiktok-trends-2025/

Vien Thong. (2024). More Vietnamese choose saving over spending. VnExpress International. Retrieved from https://e.vnexpress.net/news/business/data-speaks/more-vietnamese-choose-saving-over-spending-4820061.html

งานข้อมูลสถิติการเงิน. (n.d.). เงินให้กู้ยืมแก่ภาคครัวเรือนจำแนกตามวัตถุประสงค์ 1/. Bank of Thailand. Retrieved from https://app.bot.or.th/BTWS_STAT/statistics/BOTWEBSTAT.aspx?reportID=891&language=TH

1/ https://www.bot.or.th/content/dam/bot/image/research-and-publications/2565ThaiFLsurvey.pdf

2/ ผลสำรวจในช่วงเดือนมกราคมถึงกุมภาพันธ์ 2567 โดยสำรวจประชากรในภูมิภาคนี้รวม 3,000 คน

3/ https://www.mili.eu/sg/insights/43-of-southeast-asians-save-just-10-of-their-income-says-study

4/ https://e.vnexpress.net/news/business/data-speaks/more-vietnamese-choose-saving-over-spending-4820061.html

5/ https://www.bot.or.th/th/satang-story/money-plan/saving.html

6/ กลุ่ม Baby Boomer (อายุ 60 ปีขึ้นไป) กลุ่ม Gen X (อายุ 45-59 ปี) กลุ่ม Gen Y (อายุ 29-44 ปี) และกลุ่ม Gen Z (อายุ 18-28 ปี)

7/ https://www.krungsri.com/th/research/research-intelligence/household-debt , https://app.bot.or.th/BTWS_STAT/statistics/BOTWEBSTAT.aspx?reportID=891&language=TH

8/ กล่าวคือ ตัวเลือกที่ได้รับการจัดลำดับให้มีความสำคัญเป็นลำดับแรก (First priority) จะมีน้ำหนัก 5 คะแนน ลำดับที่สอง 4 คะแนน ลำดับที่สาม 3 คะแนน ลำดับที่สี่ 2 คะแนน และลำดับสุดท้าย (Last priority) 1 คะแนน

9/ https://www.bot.or.th/th/research-and-publications/articles-and-publications/bot-magazine/Phrasiam-63-2/FinancialWisdom-SustainableShopping.html

10/ ผู้ที่มีรายได้ประจำคือผู้ที่มีงานประจำ ซึ่งประกอบด้วย ข้าราชการและพนักงานในองค์กรภาครัฐ รวมไปถึงพนักงานเอกชน (ไม่มีระบบบำนาญ) ส่วนผู้ที่ไม่มีงานประจำ หมายถึงผู้ที่ทำงานอาชีพอิสระ ฟรีแลนซ์ เจ้าของธุรกิจ ผู้เกษียณ/ว่างงาน แม่บ้าน พ่อบ้าน นักศึกษา

11/ ยกตัวอย่าง เช่น คาดว่าจะเกิดวิกฤติโรคระบาดในอนาคต จนทำให้สูญเสียรายได้ 6 เดือน เช่น จะสูญเสียรายได้ตั้งแต่เดือนมกราคมถึงมิถุนายน 2570 เมื่อคาดการณ์เช่นนี้ ผู้มีรายได้ประจำและมีนัยทางการเงินจะเตรียมตัวเก็บเงินล่วงหน้า 1 ปี (12 เดือน) นับตั้งแต่เดือนมกราคมถึงธันวาคม 2569

12/ จำนวนผู้ตอบแบบสำรวจในกลุ่มนี้เท่ากับ 186 คน

13/ ผลสำรวจของ TikTok ประเทศไทยระบุว่า Gen Z เป็นกลุ่มที่ชื่นชอลที่สุดในการใช้ TikTok เพื่อการเรียนรู้ ด้านการเงิน โดยร้อยละ 73 มักจะค้นคว้าหาข้อมูลเพิ่มเติมหลังดูคลิป อ่านรายละเอียดเพิ่มเติมได้ที่: https://thestandard.co/financial-concerns-thai-people-tiktok-trends-2025/

14/ กองทุนรวมวายุภักษ์ ประเภท ก. เป็นกองทุนรวมพิเศษเพื่อตอบสนองนโยบายภาครัฐ โดยเปิดให้นักลงทุนทั่วไป เช่น นักลงทุนรายย่อย นักลงทุนสถาบัน และนักลงทุนภาครัฐ สามารถถือหน่วยลงทุนได้ และมีนโยบายจ่ายเงินปันผลให้แก่ผู้ถือหน่วยลงทุนอย่างน้อยปีละ 2 ครั้ง โดยจะจ่ายตามอัตราผลตอบแทนที่เกิดขึ้นจริง แต่ไม่น้อยกว่าอัตราผลตอบแทนขั้นต่ำที่ร้อยละ 3.0 ต่อปี อ่านเพิ่มเติมได้ที่ https://www.set.or.th/th/market/product/stock/quote/vayu1/company-profile/information