ธุรกิจโรงแรมย่านกลางเมืองกรุงเทพฯ มีแนวโน้มเติบโตดีต่อเนื่องในปี 2562-2564 ตามการขยายตัวของภาวะการท่องเที่ยวในกรุงเทพฯ โดยเฉพาะในย่านกลางเมือง คาดนักท่องเที่ยวที่เข้าพักโรงแรมกรุงเทพฯ ทั้งต่างชาติและไทยในช่วงเวลาดังกล่าวจะขยายตัว 4% และ 7% ต่อปี ตามลำดับ หนุนให้อัตราการเข้าพักของโรงแรมย่านกลางเมืองกรุงเทพฯ อยู่ในระดับ 79-80% (เทียบกับอัตราเข้าพักทั่วประเทศที่ 71.5-72.5%)

การแข่งขันในธุรกิจโรงแรมย่านกลางเมืองกรุงเทพฯ มีแนวโน้มรุนแรงขึ้น ทั้งจากคู่แข่งในกลุ่มธุรกิจเดียวกันและการแข่งขันจากธุรกิจบริการรูปแบบอื่นที่มีลักษณะคล้ายคลึงกัน ส่งผลให้ผู้ประกอบการใช้กลยุทธ์ด้านราคาเพื่อดึงดูดลูกค้า ทำให้โอกาสในการปรับเพิ่มราคาห้องพักยังทำได้จำกัด รวมถึงมีความเสี่ยงต่อความผันผวนของตลาดจากการพึ่งพาตลาดใดตลาดหนึ่งมากเกินไป (โดยเฉพาะจีน)

ข้อมูลพื้นฐาน

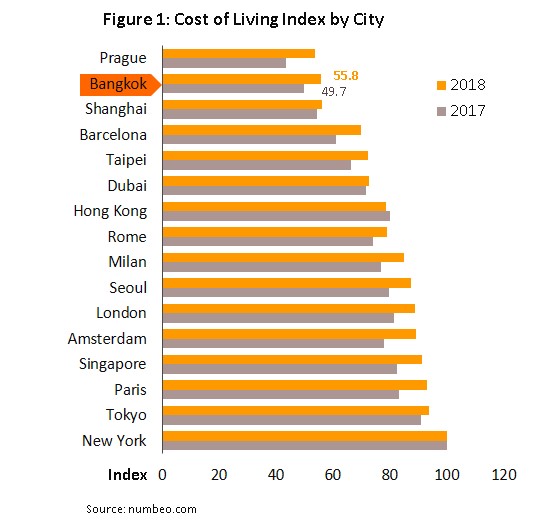

กรุงเทพฯ เป็นสถานที่ท่องเที่ยวจุดหมายปลายทางยอดนิยมแห่งหนึ่งของโลก โดยปัจจัยหนุนที่ดึงดูดความสนใจของนักท่องเที่ยวจากทั่วโลกในช่วงที่ผ่านมา ได้แก่ 1) ทำเลที่ตั้งที่เป็นจุดเชื่อมโยงเส้นการเดินทางจากทั่วโลก 2) ค่าครองชีพที่ยังอยู่ในระดับต่ำโดยเปรียบเทียบกับเมืองท่องเที่ยวอื่นๆ ทั่วโลก สะท้อนจาก Cost of Living Index ปี 2561 (ภาพที่ 1) ที่อยู่ระดับ 55.8 เทียบกับเมืองท่องเที่ยวชื่อดังของโลกอย่างนิวยอร์ก โตเกียว ปารีส โซล ฯลฯ ที่อยู่ระดับสูง (เกิน 80) ซึ่งเป็นปัจจัยสำคัญที่หนุนให้กรุงเทพฯ มีจุดเด่นด้านความคุ้มค่าเงิน (Value for Money) สำหรับนักท่องเที่ยว 3) ความพร้อมด้านระบบโครงข่ายการคมนาคมขนส่ง อาทิ การมีสนามบินนานาชาติรองรับนักท่องเที่ยวถึง 2 แห่ง โดยเฉพาะสนามบินสุวรรณภูมิซึ่งเป็นสนามบินหลักของประเทศ และเคยได้รับรางวัลจากสกายแทร็กซ์ให้เป็นท่าอากาศยานที่ดีที่สุดในโลก (อันดับ 5) สำหรับกลุ่มท่าอากาศยานที่มีผู้โดยสารใช้บริการ 40-50 ล้านคนต่อปี ประจำปี 2557 นอกจากนี้การเปิดใช้รถไฟฟ้าในเขตศูนย์กลางธุรกิจ (Central Business District: CBD) กระจายไปตามเส้นทางสายหลักก็เป็นปัจจัยหนึ่งที่ช่วยเสริมการเดินทางในกรุงเทพฯ ให้สะดวกยิ่งขึ้น 4) การขยายเส้นทางบินของสายการบินทั้งเที่ยวบินตรงและเที่ยวบินเช่าเหมาลำ โดยเฉพาะสายการบินต้นทุนต่ำ (Low Cost Airlines) ที่มีส่วนช่วยให้การเดินทางระหว่างเมืองต่างๆ ในเอเชียมากรุงเทพฯ ได้รวดเร็วมากขึ้นเมื่อเทียบกับที่ผ่านมา และ 5) ความหลากหลายของสถานที่ท่องเที่ยวที่มีทั้งโบราณสถานจนถึงแหล่งช้อปปิ้งที่ทันสมัย รวมทั้งร้านอาหารที่หลากหลายและหาได้ง่าย

ปัจจัยดังกล่าวเสริมให้กรุงเทพฯ มีความสามารถแข่งขันเทียบกับเมืองท่องเที่ยวอื่นของโลก สะท้อนจากรางวัลที่ได้รับจากหน่วยงานต่างประเทศอย่างต่อเนื่อง เมื่อพิจารณา Global Destination Cities Index ของ MasterCard ซึ่งแสดงอันดับเมืองที่มีจำนวนนักท่องเที่ยวต่างชาติค้างคืน (Overnight International Visitors) มากที่สุด 20 แห่งของโลก (ตารางที่ 1) ปี 2560 (ล่าสุด) พบว่ากรุงเทพฯ ครองอันดับ 1 ต่อเนื่องเป็นปีที่ 3 นับตั้งแต่ปี 2558 และมีจำนวนนักท่องเที่ยวต่างชาติสูงกว่าเมืองท่องเที่ยวสำคัญอื่นของไทย (เช่น ภูเก็ตและพัทยา ซึ่งอยู่อันดับ 12 และ 18 ตามลำดับ) มากกว่า 10 ล้านคนในปี 2560

หากพิจารณาโครงสร้างของจำนวนผู้เยี่ยมเยือนของกรุงเทพฯ (รวมทั้งนักท่องเที่ยวค้างคืนและไม่ค้างคืน) พบว่าปี 2561 นักท่องเที่ยวต่างชาติมีสัดส่วน 38% คนไทย 62% (ภาพที่ 2) ที่ผ่านมาจำนวนนักท่องเที่ยวเพิ่มขึ้นต่อเนื่อง ยกเว้นปี 2551-2552 เกิดวิกฤตเศรษฐกิจการเงินโลกและปัญหาการเมืองในประเทศ ส่งผลให้ผู้เยี่ยมเยือนของกรุงเทพฯ หดตัวลง แต่

หากพิจารณาด้านจำนวนนักท่องเที่ยวที่เข้าพักโรงแรมทั้งหมด ปี 2561 นักท่องเที่ยวต่างชาตินับเป็นลูกค้าหลักของโรงแรมทั้งหมดในกรุงเทพฯ คิดเป็นสัดส่วน 60% ของจำนวนนักท่องเที่ยวที่เข้าพักทั้งหมด (ภาพที่ 3) ดังนั้น การเพิ่ม/ลดของจำนวนนักท่องเที่ยวต่างชาติจึงส่งผลกระทบโดยตรงต่อโรงแรมในกรุงเทพฯ ค่อนข้างมาก อย่างไรก็ตาม หากพิจารณานักท่องเที่ยวต่างชาติที่เข้าพักในกรุงเทพฯ เทียบกับที่เข้าพักโรงแรมทั่วประเทศช่วง 10 ปีที่ผ่านมา พบว่ามีสัดส่วนลดลง เนื่องจากเริ่มมีเที่ยวบินจากต่างประเทศมุ่งตรงสู่จังหวัดท่องเที่ยวอื่นของไทยมากขึ้น (อาทิ ภูเก็ต เชียงใหม่ กระบี่) ทำให้ไม่ต้องแวะค้างคืนที่กรุงเทพฯ

ปี 2560 จีนเป็นนักท่องเที่ยวต่างชาติที่มีจำนวนเข้าพักในกรุงเทพฯ มากที่สุดคิดเป็นสัดส่วน 39% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมดที่เข้าพักโรงแรมในกรุงเทพฯ (ภาพที่ 4) รองลงมา ได้แก่ ญี่ปุ่น (7%) เกาหลีใต้ (4%) สัดส่วนของนักท่องเที่ยวจีนดังกล่าวปรับเพิ่มขึ้นมากเมื่อเทียบกับปี 2550 ซึ่งจำนวนนักท่องเที่ยวจีนมีสัดส่วนเพียง 15% อยู่ในอันดับ 2 รองจากจำนวนนักท่องเที่ยวญี่ปุ่นซึ่งมีสัดส่วน 18%

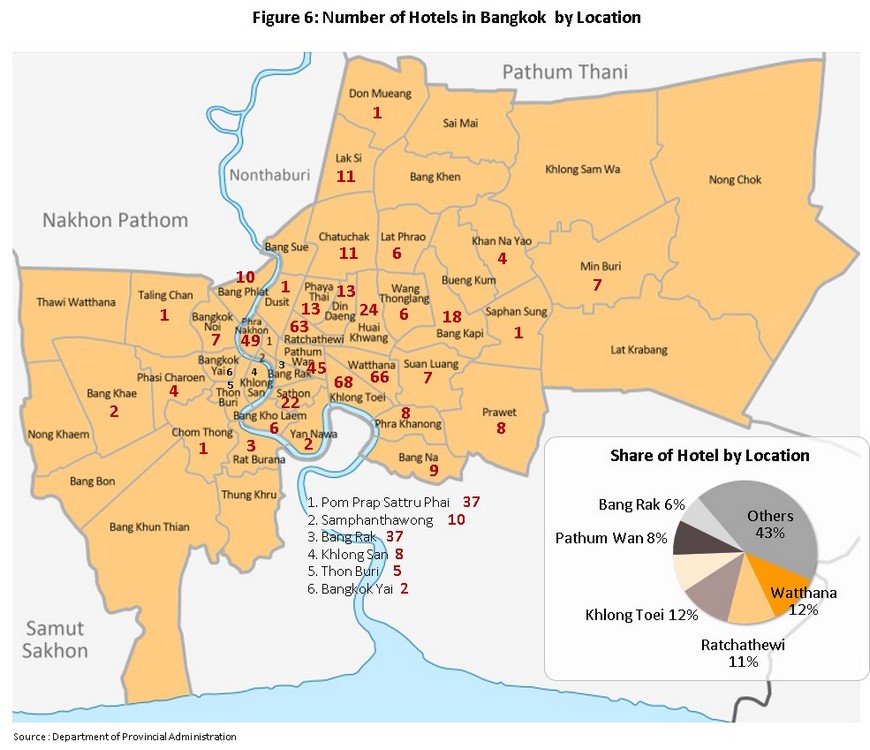

การเติบโตของภาคท่องเที่ยวส่งผลให้จำนวนห้องพักในกรุงเทพฯ ทั้งโรงแรมของผู้ประกอบการคนไทยและโรงแรมในเครือต่างชาติ เพิ่มขึ้นกว่าเท่าตัวจากจำนวนเกือบ 9 หมื่นห้องในปี 2553 เป็น 1.5 แสนห้องในปี 2560 (ภาพที่ 5) ทั้งนี้ โรงแรมส่วนใหญ่กระจุกตัวอยู่ในพื้นที่เขตวัฒนา (พื้นที่เพลินจิต-สุขุมวิท) เขตราชเทวี (รอบนอก CBD) และคลองเตย ซึ่งปัจจุบันคิดเป็นสัดส่วนเกือบ 35% ของจำนวนโรงแรมทั้งหมดในกรุงเทพฯ 570 แห่ง (ภาพที่ 6) (ข้อมูลเฉพาะโรงแรมที่จดทะเบียนดำเนินกิจการถูกต้องตาม พ.ร.บ. โรงแรม 2547 ณ พฤษภาคม 2560, กรมการปกครอง)

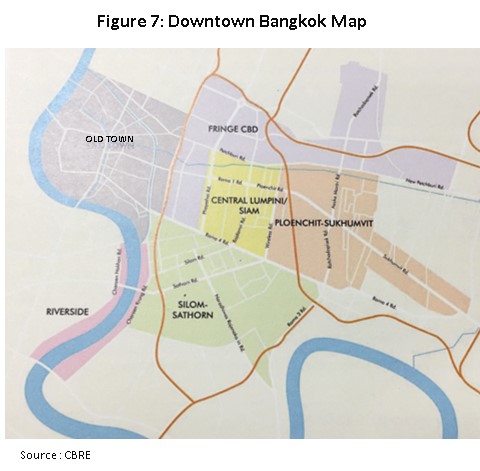

สำหรับห้องพักในย่านกลางเมืองของกรุงเทพฯ[1] (ภาพที่ 7) เพิ่มขึ้นต่อเนื่อง 6% ต่อปี จากจำนวน 31,628 ห้องในปี 2554 เป็น 47,091 ห้องในปี 2561 (ภาพที่ 8) คิดเป็นสัดส่วนประมาณ 30% ของจำนวนห้องพักทั้งหมดในกรุงเทพฯ ตัวอย่าง ของเครือโรงแรมสำคัญที่เป็นผู้ประกอบรายใหญ่ในตลาดและเป็นผู้ประกอบการคนไทย อาทิ แบรนด์เซ็นทารา ดุสิตธานี อมารี ส่วนโรงแรมในเครือต่างชาติ อาทิ แอคคอร์ (โซฟิเทล พูลแมน เมอร์เคียว ไอบิส) อินเตอร์คอนติเนนตัล (ฮอลิเดย์อินน์, คราวน์พลาซ่า) สตาร์วูด (เชอราตัน, เซนต์ รีจิส, เลอ เมอริเดียน)

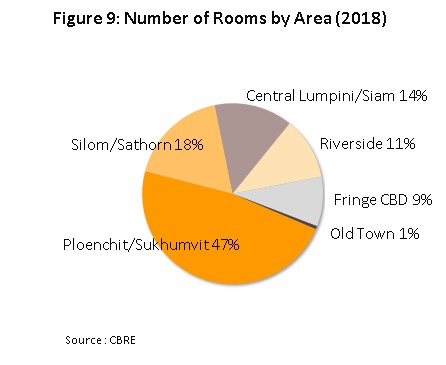

หากจำแนกโรงแรมตามระดับ (พิจารณาจากค่าห้องพักเฉลี่ย หรือ Average Daily Rate: ADR) พบว่าโรงแรมระดับกลาง หรือ Mid-range (ADR อยู่ที่ระดับ 1,500-2,500 บาท) มีจำนวนห้องพักมากที่สุดคิดเป็นสัดส่วนประมาณ 40% ของจำนวนห้องพักของโรงแรมย่านกลางเมืองในกรุงเทพฯ ทั้งหมด รองลงมา ได้แก่ ระดับหรูหรา หรือ Luxury (ADR อยู่ที่ระดับ 3,500 บาทขึ้นไป) ระดับ First-class (ADR อยู่ที่ระดับ 2,500-3,500 บาท) และระดับประหยัด หรือ Economy (ADR อยู่ที่ระดับ 700-1,500 บาท) ตามลำดับ (ภาพที่ 8) อย่างไรก็ตาม สัดส่วนของโรงแรมระดับกลางทยอยลดลงต่อเนื่องจาก 46% ในปี 2554 เหลือ 42% ในปี 2561 สวนทางกับโรงแรมระดับเฟิสท์คลาสที่สัดส่วนเพิ่มขึ้นจาก 11% เป็น 15% ในช่วงเวลาเดียวกัน เนื่องจากที่ดินในย่านกลางเมืองหายากมากขึ้นและมีราคาสูง ทำให้นักลงทุน/ผู้ประกอบการต้องหันมาเน้นโรงแรมระดับบนที่มีราคาห้องสูงขึ้นเพื่อให้เกิดความคุ้มค่าต่อการลงทุน และหากจำแนกตามทำเล พบว่าปี 2561 เพลินจิต/สุขุมวิทมีจำนวนห้องพักมากที่สุดจำนวน 22,417 ห้อง คิดเป็นสัดส่วน 47% ของจำนวนห้องพักในย่านกลางเมืองของกรุงเทพฯ (ภาพที่ 9) โดยทำเลนี้มีจุดแข็งจากการเป็นศูนย์กลางของธุรกิจ เป็นแหล่งของห้างสรรพสินค้าชั้นนำ รวมทั้งมีการคมนาคมที่สะดวกจากรถไฟฟ้าทั้ง BTS และ MRT โรงแรมที่สำคัญในทำเลนี้ อาทิ โรงแรมเซ็นทารา แกรนด์ แอท เซ็นทรัลเวิลด์, แกรนด์ ไฮแอท เอราวัณ, พลาซ่า แอทธินี อะ รอยัล เมอริเดียน และเรอเนสซองส์ กรุงเทพฯ ส่วนอันดับรองลงมา คือ สีลม/สาทร มีจำนวนห้องพัก 8,400 ห้อง สัดส่วน 18% ทำเลแห่งนี้ได้รับความสนใจจากนักท่องเที่ยว โดยเฉพาะนักธุรกิจชาวต่างชาติ รวมทั้งสามารถเดินทางไปยังย่านธุรกิจอย่างเพลินจิต/สุขุมวิทได้สะดวก โรงแรมสำคัญในทำเลนี้ เช่น ฮอลิเดย์ อินน์ กรุงเทพฯ สีลม, แบงค็อก แมริออท เดอะ สุรวงศ์, เลอ เมอริเดียน กรุงเทพฯ และอีสติน แกรนด์ โฮเทล สาทร เป็นต้น

สถานการณ์ที่ผ่านมา

สถานการณ์ธุรกิจโรงแรมย่านกลางเมืองกรุงเทพฯ

ในช่วงปี 2551-2553 เกิดวิกฤตซับไพร์มฉุดเศรษฐกิจทั่วโลก ขณะที่ไทยเริ่มมีปัญหาการเมืองในประเทศ มีผลให้จำนวนนักท่องเที่ยวทั้งต่างชาติและคนไทยชะลอตัวลงมาก อัตราเข้าพักทั้งประเทศจึงปรับลดลงในช่วงดังกล่าว โรงแรมย่านกลางเมืองในกรุงเทพฯ ได้รับผลกระทบอย่างหนักโดยเฉพาะ

โรงแรมระดับหรูหรา เนื่องจากส่วนใหญ่อยู่ในพื้นที่ความไม่สงบ (โดยเฉพาะเพลินจิต)

พิจารณาจากอัตราเข้าพักเฉลี่ย (Occupancy Rate) ของโรงแรมระดับหรูหราในปี 2551-2553 ปรับลดลงมาต่อเนื่องอยู่ที่ 63% 50% และ 47% ตามลำดับ จากระดับ 70% ในช่วง 3-4 ปีก่อนหน้า อย่างไรก็ตาม

ภาพรวมของอัตราเข้าพักเฉลี่ยของโรงแรมทุกระดับทยอยปรับเพิ่มขึ้นต่อเนื่องตั้งแต่ปี 2554-2560 เว้นปี 2557 ปรับลดลงจากเหตุรัฐประหาร (ภาพที่ 10)

ในช่วงปี 2554-2560 ค่าห้องพักเฉลี่ย (ADR) ของโรงแรมย่านกลางเมืองกรุงเทพฯ ปรับเพิ่มขึ้นเพียงเล็กน้อยเฉลี่ย 3% ต่อปี (ภาพที่ 10) เนื่องจากจำนวนห้องพักยังคงเพิ่มขึ้นต่อเนื่อง โดยเฉพาะจำนวนห้องพักโรงแรมระดับ First-class เติบโต 12% ต่อปี ทำให้ยังมีแรงกดดันจากการแข่งขันในการจำกัดการปรับเพิ่มขึ้นของราคา ทั้งนี้ ราคาห้องพักเฉลี่ยต่อคืนของโรงแรมในกรุงเทพฯ ถือว่ายังต่ำมากเมื่อเทียบกับเมืองท่องเที่ยวต่างๆ โดยเฉพาะในเอเชีย (ตารางที่ 2) ซึ่งราคาห้องพักที่อยู่ในระดับต่ำดังกล่าวเป็นปัจจัยสำคัญที่ช่วยหนุนความสามารถในการแข่งขันของโรงแรมกรุงเทพฯ

ภาคท่องเที่ยวและภาวะธุรกิจโรงแรมย่านกลางเมืองกรุงเทพฯ ปี 2561 ยังเติบโตต่อเนื่องตามจำนวนนักท่องเที่ยว ขณะที่จำนวนห้องพักเพิ่มขึ้นเล็กน้อย รายละเอียด ดังนี้

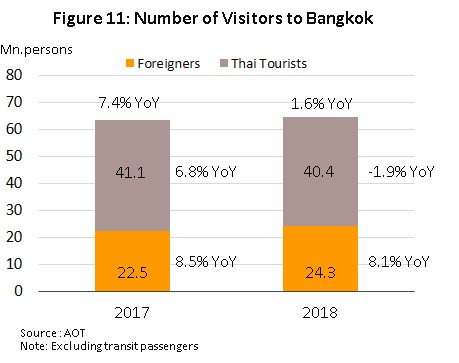

- ผู้เยี่ยมเยือนกรุงเทพฯ มีจำนวนทั้งสิ้น 63.6 ล้านคน ขยายตัว 1.6%YoY (ภาพที่ 11) เป็นการเติบโตของผู้เยี่ยมเยือนต่างชาติ 8.1% YoY (จำนวน 24.3 ล้านคน) ขณะที่คนไทยหดตัว 1.9% YoY (จำนวน 40.4 ล้านคน) ส่วนหนึ่งน่าจะเป็นผลจากผู้เยี่ยมเยือนคนไทยเริ่มเดินทางไปเมืองท่องเที่ยวอื่น และเมืองรองมากขึ้น ตามมาตรการส่งเสริมการท่องเที่ยวเมืองรองจากภาครัฐ

- จำนวนนักท่องเที่ยวที่เข้าพักโรงแรมทั่วกรุงเทพฯ ปี 2561 เพิ่มขึ้น 3.9% YoY หรือมีจำนวน 35.3 ล้านคน เป็นนักท่องเที่ยวต่างชาติ 21.2 ล้านคน (+2.8% YoY) นักท่องเที่ยวไทย 14.1 ล้านคน (+5.5% YoY) ทั้งนี้ นักท่องเที่ยวต่างชาติยังคงเป็นลูกค้าหลักของโรงแรม หรือคิดเป็นสัดส่วนประมาณ 66% ของจำนวนนักท่องเที่ยวทั้งหมดที่เข้าพัก (ข้อมูลครึ่งแรกปี 2561) นำโดยนักท่องเที่ยวจีน (สัดส่วน 41%) เติบโต 13.3% YoY รองลงมา คือ เกาหลีใต้ (สัดส่วน 5%) และอินเดีย (สัดส่วน 4%) ขยายตัว 1.8% YoY และ 7.8% YoY ตามลำดับ

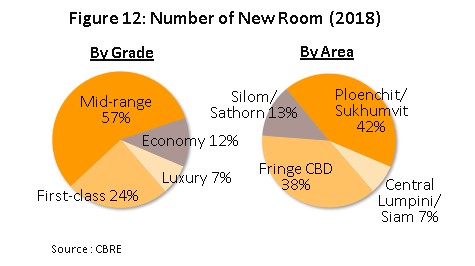

- จำนวนห้องพักใหม่ของโรงแรมย่านกลางเมืองกรุงเทพฯ ปี 2561 มีจำนวน 2,359 ห้อง เพิ่มขึ้น 5.3% จากสิ้นปี 2560 (ส่งผลให้ปี 2561 มีจำนวนห้องพัก 47,091 ห้อง) โดยโรงแรมระดับกลางมีจำนวนห้องพักใหม่มากที่สุด 1,338 ห้อง คิดเป็นสัดส่วน 57% ของจำนวนห้องพักใหม่ทั้งหมด รองลงมา ได้แก่ ระดับเฟิร์สคลาส 576 ห้อง (สัดส่วน 24%) ระดับประหยัด 274 (สัดส่วน 12%) และระดับหรูหรา 171 ห้อง (สัดส่วน 7%) ตามลำดับ อย่างไรก็ตาม หากพิจารณาอัตราการเติบโตของโรงแรมตามระดับชั้นพบว่า โรงแรมระดับเฟิร์สคลาสมีอัตราการขยายตัวมากที่สุด (+8.7% YoY) ทั้งนี้ หากจำแนกตามพื้นที่พบว่า ทำเลเพลินจิต/สุขุมวิทยังคงเป็นที่น่าสนใจของนักลงทุนอย่างต่อเนื่อง สะท้อนจากห้องพักใหม่ที่มีจำนวนมากที่สุด 999 ห้อง รองลงมา ได้แก่ พื้นที่นอกเขต CBD จำนวน 886 ห้อง สีลม/สาทร 303 ห้อง และลุมพินีกลางและสยาม 171 ห้อง (ภาพที่ 12) ส่วนพื้นที่ริมแม่น้ำและเมืองเก่าไม่มีจำนวนห้องพักใหม่ในปีนี้

- ดัชนีชี้วัดผลการดำเนินงานของโรงแรมย่านกลางเมืองกรุงเทพฯ ปรับตัวดีขึ้นเล็กน้อยเมื่อเทียบกับช่วงเดียวกันปีก่อน (ภาพที่ 13) อัตราเข้าพักเฉลี่ยปี 2561อยู่ที่ระดับ 79.6% เพิ่มขึ้นจากปี 2560 ที่ 78.9% ขณะที่ค่าห้องพักเฉลี่ยปรับเพิ่มขึ้นเป็น 3,459 บาท เพิ่มขึ้นเพียงเล็กน้อย 0.8% YoY เนื่องจากการแข่งขันที่ยังคงสูง ผลดังกล่าวทำให้รายได้เฉลี่ยต่อห้องพัก (Revenue Per Available Room: RevPAR) อยู่ที่ 2,753 บาท หรือเพิ่มขึ้นเพียง 1.5% YoY

แนวโน้มธุรกิจ

ธุรกิจโรงแรมย่านกลางเมืองกรุงเทพฯ ในปี 2562-2564 มีแนวโน้มเติบโตตามภาคท่องเที่ยวในกรุงเทพฯ โดยคาดว่านักท่องเที่ยวโดยรวมที่เข้าพักโรงแรมในกรุงเทพฯ จะขยายตัว 5.5% ต่อปี (เทียบกับทั่วประเทศที่คาดว่าจะเติบโต 4-5% ต่อปี) โดยแยกเป็นนักท่องเที่ยวต่างชาติและคนไทยมีแนวโน้มที่จะขยายตัว 4% และ 7% ต่อปี ตามลำดับ ส่งผลให้อัตราเข้าพักโรงแรมย่านกลางเมืองกรุงเทพฯ ยังคงอยู่ในระดับสูงที่ 79-80% (เทียบกับทั่วประเทศที่ 71.5-72.5%) ซึ่งนอกจากจะมีปัจจัยหนุนจากความได้เปรียบของไทยแล้ว ยังมีปัจจัยสนับสนุนเชิงนโยบาย อาทิ การปรับปรุง/ขยายสนามบินสุวรรณภูมิ/ดอนเมือง และการขยายเส้นทางคมนาคมโดยเฉพาะทางถนนและระบบราง รวมทั้งนโยบายส่งเสริมการท่องเที่ยวจากภาครัฐที่คาดว่าจะยังมีต่อเนื่องในช่วงปี 2562-2564 สำหรับภาพรวมนักท่องเที่ยวกลุ่มต่างๆ มีดังนี้

- นักท่องเที่ยวต่างชาติยังเป็นแรงขับเคลื่อนสำคัญของโรงแรมในย่านกลางเมืองกรุงเทพฯ โดยเฉพาะนักท่องเที่ยวจากเอเชียตะวันออกซึ่งเป็นตลาดหลัก เช่น จีน ญี่ปุ่น เกาหลีใต้ และโดยเฉพาะอินเดีย ที่ยังมีแนวโน้มขยายตัว ส่วนหนึ่งเป็นแรงหนุนจากการขยายเส้นทางบินของสายการบินต้นทุนต่ำเส้นทางกรุงเทพฯ-อินเดีย ทำให้นักท่องเที่ยวอินเดียมีแนวโน้มจะเพิ่มขึ้นอย่างรวดเร็ว และอาจช่วยลดทอนผลกระทบจากตลาดจีนที่มีแนวโน้มขยายตัวในอัตราชะลอลงได้ ทั้งนี้ สมาคมไทยธุรกิจการท่องเที่ยว (แอตต้า) คาดว่าปี 2572 จำนวนนักท่องเที่ยวอินเดียมีโอกาสที่จะใกล้เคียงกับนักท่องเที่ยวจีน

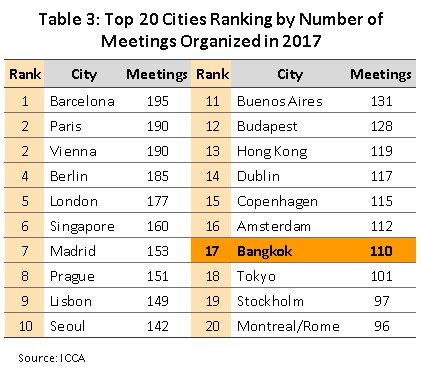

- นักท่องเที่ยวกลุ่ม MICE (Meetings, Incentives, Conventions and Exhibitions) จะมีความสำคัญมากขึ้น โดยสำนักงานส่งเสริมการจัดประชุมและนิทรรศการ (TCEB) คาดนักท่องเที่ยวกลุ่ม MICE ของไทยจะเติบโตต่อเนื่อง 6-10% ในปี 2562 (นักท่องเที่ยว MICE มีสัดส่วน 3% ของนักท่องเที่ยวต่างชาติทั้งหมดของไทย) ทั้งนี้ จากการจัดอันดับของ The International Congress and Convention Association (ICCA) ในปี 2560 กรุงเทพฯ ติดอันดับ 1 ใน 20 เมืองท่องเที่ยวที่ได้รับความนิยมด้านการจัดประชุมและสัมมนามากที่สุดในโลก (ตารางที่ 3) โดยโรงแรมในกรุงเทพฯ ที่จะได้อานิสงส์จากตลาดกลุ่ม MICE ส่วนใหญ่เป็นโรงแรมระดับหรูหราและระดับเฟิสท์คลาสย่านกลางเมืองซึ่งมีจำนวนห้องพักเพียงพอและมีห้องประชุมขนาดใหญ่ที่สามารถรองรับผู้เข้าร่วมประชุม/สัมมนาได้จำนวนมาก

- นักท่องเที่ยวไทยมีแนวโน้มเพิ่มขึ้นต่อเนื่อง อานิสงส์จากการเพิ่มเที่ยวบิน/เส้นทางบินใหม่ของสายการบินต้นทุนต่ำจากจังหวัดต่างๆ สู่กรุงเทพฯ รวมทั้งการขยายเครือข่ายการคมนาคมขนส่งที่มีช่วยหนุนให้การเดินทางจากต่างจังหวัดมาสู่กรุงเทพฯ สะดวกและรวดเร็วมากขึ้น

จำนวนห้องพักโรงแรมในกรุงเทพฯ มีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยพื้นที่ขออนุญาตก่อสร้างโรงแรมในกรุงเทพฯ (สะท้อนจำนวนห้องพักที่จะเข้าตลาดในช่วง 1-2 ปีถัดไป) 4 เดือนแรกปี 2562 อยู่ที่ 1.7 แสนตร.ม. เพิ่มขึ้น 32.0% YoY (ภาพที่ 15) คิดเป็นสัดส่วน 30 ของพื้นที่ขออนุญาตก่อสร้างโรงแรมทั่วประเทศ การลงทุนในธุรกิจโรงแรมกรุงเทพฯ ที่ยังคงเติบโตต่อเนื่อง แม้จะสะท้อนศักยภาพด้านการเป็นเมืองท่องเที่ยว แต่ในขณะเดียวกันก็สะท้อนถึงภาวะการแข่งขันที่มีแนวโน้มรุนแรงขึ้นเช่นกัน โดยแรงกดดันที่เพิ่มขึ้นมาจาก 1) คู่แข่งในกลุ่มธุรกิจเดียวกัน โดยเฉพาะในทำเลใจกลางเมืองของกรุงเทพฯ ที่เป็นแนวเส้นทางรถไฟฟ้าที่กำลังมีโรงแรมเพิ่มขึ้นจำนวนมากเพื่อรองรับนักเดินทางเชิงธุรกิจ ส่วนหนึ่งเป็นโรงแรมระดับหรูหรา (อาทิ โรงแรม อีสติน แกรนด์ พญาไท กรุงเทพฯ (เปิดปี 2562) และโครงการ One Bangkok ซึ่งมีโรงแรมระดับหรูหรา 5 แห่ง คาดเปิดให้บริการปี 2564) 2) การแข่งขันจากสินค้าทดแทน อาทิ อพาร์ตเมนต์ เซอร์วิสอพาร์ตเมนต์ และคอนโดมิเนียม สะท้อนจากพื้นที่อนุญาตก่อสร้างของกลุ่มธุรกิจดังกล่าวที่ยังมีเข้ามาในตลาดอย่างต่อเนื่อง (ภาพที่ 16) รวมทั้งสถานพักแรมจองผ่าน Platform ที่พัก อาทิ Airbnb ซึ่งราคาต่ำกว่าโรงแรมและมีหลากหลายรูปแบบให้เลือก ตั้งแต่บ้านเดี่ยวแบ่งให้เช่าบางห้องจนถึงคอนโดมิเนียมรวมทั้งสิ้นเกือบ 12,000 แห่งในกรุงเทพฯ (ข้อมูล ณ ตุลาคม 2561, airdna.co) แม้จะยังไม่มีกฎหมายควบคุมการดำเนินธุรกิจ แต่ธุรกิจมีการเติบโตสูง สะท้อนจากอัตราการเช่าผ่าน Airbnb ในช่วงปี 2559-2561 ที่เพิ่มขึ้น 60% ต่อปี (ภาพที่ 17) แรงกดดันด้านการแข่งขันดังกล่าว อาจทำให้ราคาห้องพักปรับเพิ่มขึ้นได้ไม่มากนัก

มุมมองวิจัยกรุงศรี

ภาพรวมของโรงแรมย่านกลางเมืองในกรุงเทพฯ มีแนวโน้มเติบโตตามจำนวนนักท่องเที่ยวที่เข้าพักโรงแรมกรุงเทพฯ ที่คาดว่าจะขยายตัว 5.5 % ต่อปี โดยเป็นการขยายตัวของนักท่องเที่ยวต่างชาติและไทยในอัตรา 4% และ 7% ต่อปี ตามลำดับ แรงหนุนหลักจากความได้เปรียบด้านทำเลของกรุงเทพฯ ที่เป็นศูนย์รวมแหล่งท่องเที่ยวและแหล่งธุรกิจสำคัญ รวมทั้งเป็นศูนย์กลางเชื่อมโยงการเดินทางสู่พื้นที่ท่องเที่ยวอื่นๆ เช่น ภูเก็ต พัทยา เชียงใหม่ เป็นต้น กอปรกับการขยาย/พัฒนาเส้นทางคมนาคมขนส่งอย่างต่อเนื่องของโครงการภาครัฐ ทำให้นักท่องเที่ยวทั้งในและต่างประเทศยังคงเดินทางเข้ามาต่อเนื่อง โดยแนวโน้มจำนวนห้องพักที่เพิ่มขึ้นในอัตราที่สอดคล้องกับจำนวนนักท่องเที่ยวที่เพิ่มขึ้น ทำให้อัตราเข้าพักน่าจะยังทรงตัวอยู่ในระดับสูงราว 79-80%

อย่างไรก็ตามยังต้องจับตามองปัจจัยที่อาจส่งผลกระทบต่อการท่องเที่ยวและธุรกิจโรงแรมในย่านกลางเมืองกรุงเทพฯ อย่างใกล้ชิด โดยเฉพาะ 1) การพึ่งพาตลาดใดตลาดหนึ่งมากเกินไป โดยเฉพาะจีน (สัดส่วนสูงสุดของผู้เข้าพักต่างชาติในโรงแรมกรุงเทพฯ) ทำให้ธุรกิจอาจมีความเสี่ยงจากภาวะผันผวนด้านตลาด และ 2) การแข่งขันที่รุนแรงจากจำนวนห้องพักที่ยังเข้ามาต่อเนื่องทั้งจากธุรกิจเดียวกันและธุรกิจที่คล้ายคลึงกัน ส่งผลให้ผู้ประกอบการมีแนวโน้มเน้นการใช้กลยุทธ์ด้านราคาเพื่อดึงดูดลูกค้า ทำให้โอกาสในการปรับเพิ่มราคาห้องพักยังทำได้จำกัด

[1]ย่านกลางเมือง (Downtown) ของกรุงเทพฯ ประกอบด้วย (1) เพลินจิต/สุขุมวิท ครอบคลุมพื้นที่ตามถนนหลังสวน ถนนวิทยุ ถนนเพลินจิต และถนนสุขุมวิท (ซอย 1-39 และซอย 2-26) รวมซอยในพื้นที่ดังกล่าว (2) สีลม/สาทร ครอบคลุมพื้นที่ตามถนนสีลม ถนนสาทร ถนนสุรวงศ์ (3) ลุมพินีกลางและสยาม ครอบคลุมพื้นที่ตามถนนพระราม 1 ถนนพญาไท ถนนราชดำริ รวมซอยในพื้นที่ดังกล่าว (4) ริมแม่น้ำ ครอบคลุมพื้นที่ตามถนนพระราม 3 ตั้งแต่สะพานตากสินจนถึงสะพานพระราม 9 และถนนเจริญกรุง จากสะพานตากสินถึงถนนสีลม รวมถึงถนนเจริญนครฝั่งตรงข้ามแม่น้ำเจ้าพระยา (5) รอบนอก CBD ครอบคลุมพื้นที่แยกถนนพระราม 4 ตัดถนนรัชดาภิเษกขึ้นไปพื้นที่ห้วยขวาง ประตูน้ำ พญาไท และราชเทวี (6) เมืองเก่า (Old Town) ครอบคลุมพื้นที่ถนนพระราม 6 (รวมซอยต่างๆ ) ถึงแม่น้ำเจ้าพระยา