EXECUTIVE SUMMARY

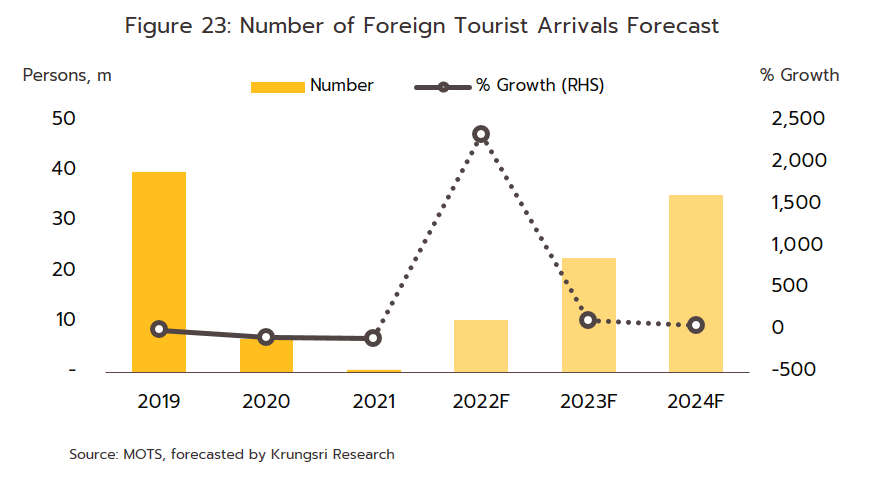

ธุรกิจโรงแรมมีแนวโน้มปรับตัวดีขึ้นเป็นลำดับในช่วงปี 2565-2567 โดยคาดว่าในปี 2565 ธุรกิจจะยังฟื้นตัวได้เล็กน้อย เนื่องจากนักท่องเที่ยวต่างชาติยังกลับมาไม่มากนัก โดยเฉพาะจากจีนที่ยังคงเผชิญอุปสรรคจากนโยบาย Zero-COVID ประกอบกับภาวะเศรษฐกิจโลกที่ชะลอตัวลงจากผลของสงครามรัสเซีย-ยูเครน แต่คาดว่าจำนวนนักท่องเที่ยวต่างชาติจะเติบโตในอัตราเร่งขึ้นในช่วงปี 2566-2567 และจะฟื้นตัวกลับมาอยู่ในระดับใกล้เคียงกับช่วงก่อน COVID-19 (38-40 ล้านคน) ได้ในปี 2568 ขณะที่จำนวนนักท่องเที่ยวไทยมีแนวโน้มฟื้นตัวต่อเนื่องจากมาตรการกระตุ้นตลาดท่องเที่ยวในประเทศ ด้านอุปทานคาดว่าผู้ประกอบการโรงแรมรายใหญ่จะยังคงขยายการลงทุนต่อเนื่อง แม้อาจล่าช้ากว่าแผน ทำให้อัตราเข้าพักทั่วประเทศมีแนวโน้มยังอยู่ในระดับต่ำเฉลี่ยที่ 45% ในปี 2565 ก่อนจะปรับขึ้นเป็น 55% ในปี 2566 และ 65% ในปี 2567 ซึ่งโดยภาพรวม ธุรกิจโรงแรมทุกพื้นที่จะยังคงแข่งขันรุนแรง จากภาวะอุปทานส่วนเกินสูง ในขณะที่อุปสงค์ฟื้นตัวอย่างช้าๆ ทำให้การปรับราคาห้องพักทำได้ยาก

มุมมองวิจัยกรุงศรี

-

โรงแรมในจังหวัดท่องเที่ยวหลัก (กรุงเทพฯ พัทยา และภูเก็ต): ปี 2565 ยังคงซบเซา เนื่องจากต้องพึ่งพารายได้จากนักท่องเที่ยวต่างชาติเป็นหลัก ก่อนจะเร่งตัวขึ้นในปี 2566-2567 คาดรายได้ทยอยฟื้นตัวตามความต้องการเดินทางท่องเที่ยวที่เพิ่มขึ้นทั้งจากนักท่องเที่ยวไทยและต่างชาติในอีก 2-3 ปีข้างหน้า โดยอัตราเข้าพักประมาณ 65%-70% (เทียบกับ 79% ในปี 2562)

-

โรงแรมในจังหวัดศูนย์กลางความเจริญของภูมิภาคและแหล่งท่องเที่ยวสำคัญ[1]: มีแนวโน้มฟื้นตัวต่อเนื่อง เนื่องจากส่วนใหญ่เน้นกลุ่มนักท่องเที่ยวคนไทย จึงได้อานิสงส์จากมาตรการกระตุ้นการท่องเที่ยวในประเทศของภาครัฐ โดยอัตราเข้าพักน่าจะอยู่ที่ 50%-52% (เทียบกับ 66% ในปี 2562)

- โรงแรมในจังหวัดทั่วไป: แนวโน้มภาวะธุรกิจโดยรวมอาจยังฟื้นตัวช้า แม้จะได้รับแรงหนุนจากมาตรการกระตุ้นท่องเที่ยวในประเทศ เนื่องจากจังหวัด/พื้นที่ส่วนใหญ่รองรับนักท่องเที่ยวที่เดินทางผ่านเพื่อไปจังหวัดศูนย์กลางภูมิภาค/แหล่งท่องเที่ยวสำคัญ ทำให้รายได้และอัตราการเข้าพักมีแนวโน้มอยู่ในระดับต่ำกว่า 2 พื้นที่ดังกล่าวข้างต้น

ธุรกิจโรงแรมทุกพื้นที่ยังคงแข่งขันรุนแรง จากภาวะอุปทานส่วนเกิน ทั้งจากธุรกิจเดียวกันและธุรกิจบริการที่พักรูปแบบอื่น และเมื่อผนวกกับอุปสงค์ต่อการท่องเที่ยวโดยรวมที่ยังคงฟื้นตัวอย่างค่อยเป็นค่อยไป ทำให้อัตราเข้าพักเฉลี่ยทั้งประเทศอยู่ที่ 45% 55% และ 65% ในปี 2565 2566 และ 2567 ตามลำดับ (เทียบกับ 71.4% ในปี 2562) ทำให้การปรับราคาห้องพักจึงยังคงทำได้อย่างจำกัด

ข้อมูลพื้นฐาน

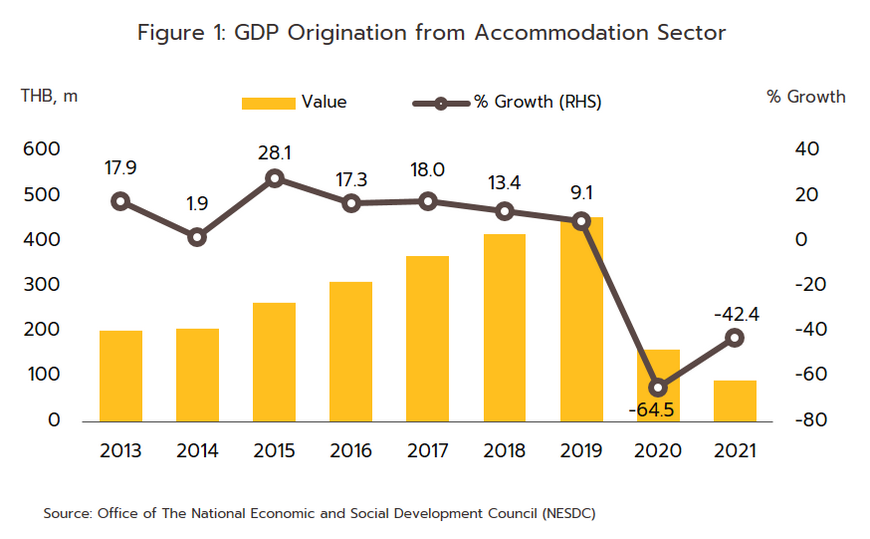

ธุรกิจโรงแรม (รวมรีสอร์ทและเกสต์เฮ้าส์) เป็นธุรกิจเกี่ยวเนื่องกับภาคการท่องเที่ยว โดยผลิตภัณฑ์มวลรวมในประเทศ (GDP) หมวดที่พักแรม (Accommodation) ช่วงปี 2560-2562 คิดเป็นสัดส่วน 2.5% ของ GDP รวมทั้งประเทศ ก่อนที่จะลดลงเหลือสัดส่วน 1.0% ในปี 2563 และ 0.6% ในปี 2564 เนื่องจากได้รับผลกระทบจากการระบาดของ COVID-19 ทำให้ GDP หมวดที่พักแรมหดตัวอย่างรุนแรง (ภาพที่ 1) ทั้งนี้รายได้ของธุรกิจโรงแรมมาจากการขายห้องพักเป็นหลัก คิดเป็นสัดส่วน 65-70% ของรายได้ทั้งหมด รองลงมาคือ ค่าอาหารและเครื่องดื่ม (สัดส่วน 25%) โดยโรงแรมขนาดกลางขึ้นไปที่อยู่ในระดับ 4-5 ดาว มีสัดส่วนรายได้จากค่าอาหารและเครื่องดื่มมากกว่าโรงแรมขนาดเล็ก ที่เหลือเป็นรายได้อื่นๆ (สัดส่วน 5-10%) เช่น บริการซักรีด ค่าเช่าพื้นที่ร้านค้า

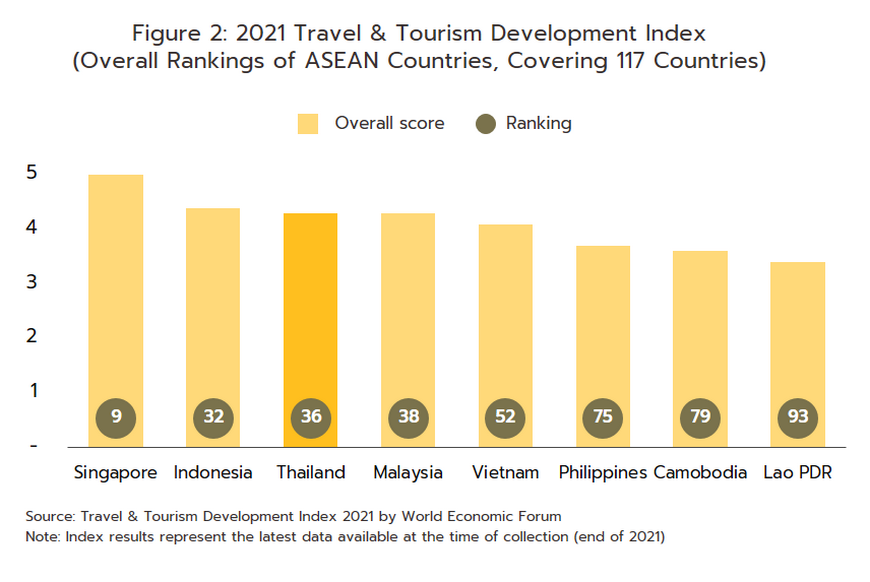

ประเทศไทยนับเป็นจุดหมายปลายทางยอดนิยมแห่งหนึ่งของนักท่องเที่ยวต่างชาติ จากการมีแหล่งท่องเที่ยวที่ดึงดูดความสนใจติดอันดับโลกกระจายอยู่ตามภาคต่างๆ ทั่วประเทศ โดยเฉพาะกรุงเทพฯ พัทยา และภูเก็ต เป็นเมืองท่องเที่ยวที่ได้รับความนิยมสูงระดับโลก (World Class Destination) นอกจากนี้ ไทยยังมีความได้เปรียบด้านค่าครองชีพและราคาห้องพักที่ถูกกว่า ทำให้การท่องเที่ยวในไทยมีความคุ้มค่าเงิน (Value for money) ผนวกกับการคมนาคมที่สะดวกมากขึ้นจากโครงสร้างพื้นฐานที่ทยอยพัฒนาเป็นลำดับ และการขยายตัวอย่างต่อเนื่องของสายการบินต้นทุนต่ำ (Low cost airlines) หนุนให้การท่องเที่ยวไทยยังคงมีศักยภาพในการดึงดูดนักท่องเที่ยวอย่างต่อเนื่อง จากรายงาน “Travel & Tourism Development Index 2021” ของ World Economic Forum ฉบับล่าสุดเผยแพร่เมื่อเดือนพฤษภาคม 2565 พบว่าขีดความสามารถในการแข่งขันด้านท่องเที่ยวของไทยอยู่ในอันดับ 3 ของอาเซียน รองจากสิงคโปร์ และอินโดนีเซีย และลำดับที่ 36 จาก 117 ประเทศทั่วโลก (ภาพที่ 2) โดยไทยเป็นรองทั้งสิงคโปร์และอินโดนีเซียในด้าน Safety & Security ขณะที่ไทยได้เปรียบด้าน Price Competitiveness และ Tourist Service Infrastructure

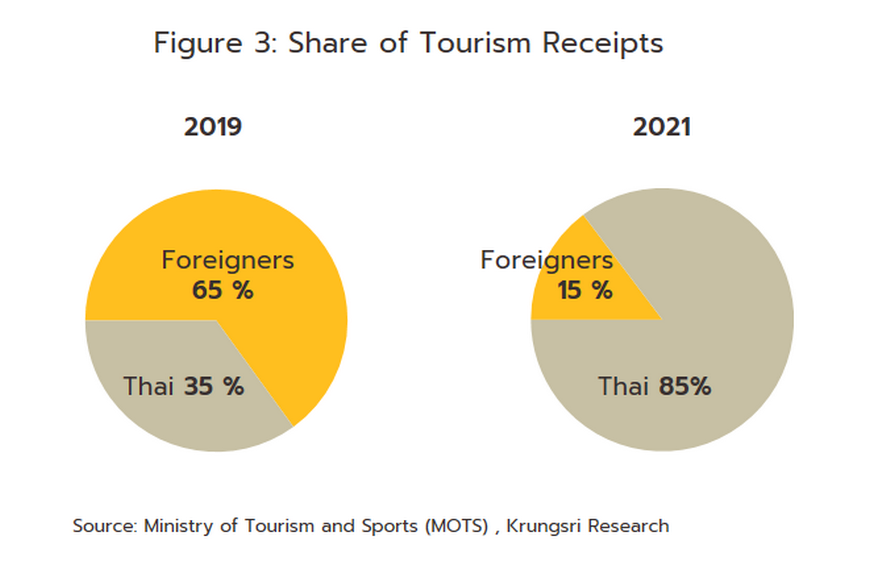

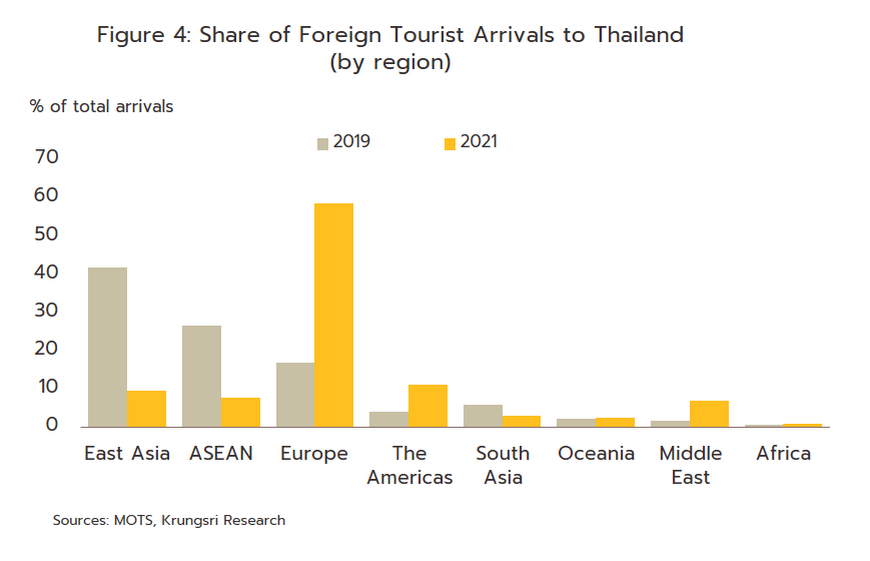

ภาคการท่องเที่ยวสร้างรายได้ให้กับประเทศในแต่ละปีเป็นจำนวนมาก โดยปี 2562 รายได้จากนักท่องเที่ยวต่างชาติคิดเป็นสัดส่วน 65% ของรายได้จากการท่องเที่ยวทั้งหมด (ภาพที่ 3) เนื่องจากมีค่าใช้จ่ายต่อหัวสูงกว่าและจำนวนวันพักยาวกว่านักท่องเที่ยวชาวไทย โดยจำนวนวันพักยาวกว่านักท่องเที่ยวชาวไทย โดยนักท่องเที่ยวจากเอเชียตะวันออก (จีน ญี่ปุ่น เกาหลีใต้ ฮ่องกง และไต้หวัน) เป็นตลาดใหญ่ที่สุดทั้งด้านรายได้ (สัดส่วน 41% ของรายได้จากนักท่องเที่ยวต่างชาติทั้งหมด) และจำนวน (สัดส่วน 42% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมด) อย่างไรก็ตาม ปี 2563-2564 จำนวนนักท่องเที่ยวต่างชาติหดตัวรุนแรงจากวิกฤต COVID-19 ส่งผลให้สัดส่วนรายได้จากนักท่องเที่ยวต่างชาติลดลงเหลือเพียง 41% ของรายได้จากนักท่องเที่ยวทั้งหมด ในปี 2563 และเหลือ 15% ในปี 2564 อยู่ที่ 3.3 แสนล้านบาท และ 0.4 แสนล้านบาท ในปี 2563 และ 2564 ตามลำดับ ทำให้รายได้จากธุรกิจท่องเที่ยวของไทยมาจากนักท่องเที่ยวในประเทศเป็นหลัก คิดเป็นสัดส่วน 85% ของรายได้จากการท่องเที่ยวทั้งหมดหรืออยู่ที่ 2.2 แสนล้านบาท ในปี 2564 เพิ่มจาก 35% ในปี 2562 (ภาพที่ 3) ด้านจำนวนนักท่องเที่ยวต่างชาติปี 2564 พบว่านักท่องเที่ยวจากยุโรปกลายเป็นตลาดหลักแทนเอเชียตะวันออก โดยมีสัดส่วน 59% รองลงมา คือ ทวีปอเมริกา สัดส่วน 11% อานิสงส์จากภาพลักษณ์ในการจัดการ COVID-19 ที่ดีของไทย ทำให้ต่างชาติมีความเชื่อมั่นในการเข้ามาท่องเที่ยว กอปรกับการคลายข้อจำกัดการเดินทางออกนอกประเทศของนักท่องเที่ยวประเทศต้นทาง อย่างไรก็ตาม การที่ตลาดหลักอย่างจีนยังมีมาตรการควบคุมการท่องเที่ยวที่เข้มงวด จำนวนนักท่องเที่ยวจากเอเชียตะวันออกจึงตกอยู่ในอันดับ 3 มีสัดส่วนลดลงเหลือ 9% (ภาพที่ 4)

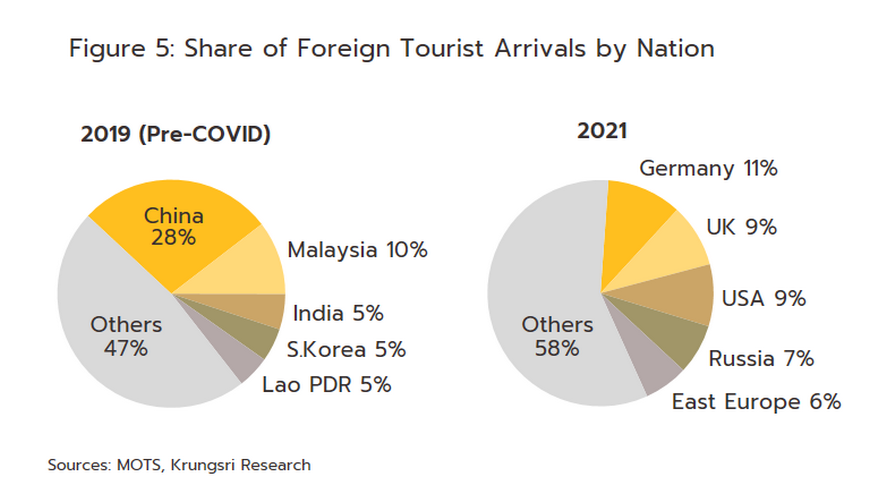

สำหรับสถานการณ์การท่องเที่ยวจำแนกตามตลาดหลักของไทยในช่วงก่อนเกิดวิกฤต COVID-19 (ปี 2562) ได้แก่ จีน มาเลเซีย อินเดีย และรัสเซีย (สัดส่วนรวมกัน 47.2% ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมดของไทย)

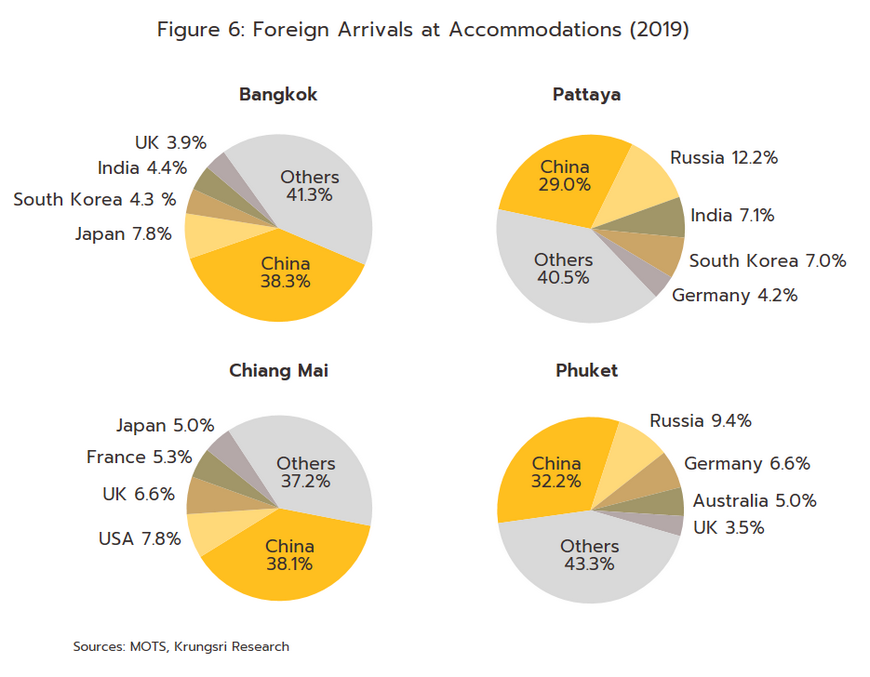

จีน: เป็นตลาดใหญ่อันดับ 1 มีนักท่องเที่ยวประมาณ 11.0 ล้านคน (สัดส่วน 28% ของนักท่องเที่ยวต่างชาติทั้งหมด, ข้อมูลปี 2562) (ภาพที่ 5) เพิ่มขึ้นกว่า 10 เท่าจากปี 2550 สร้างรายได้ 5.4 แสนล้านบาท โดยนักท่องเที่ยวจีนมีสัดส่วนสูงสุดในหลายพื้นที่ท่องเที่ยวสำคัญทั่วประเทศของไทย (ภาพที่ 6) โดยมีปัจจัยสนับสนุนจาก (1) การผ่อนคลายนโยบายควบคุมการเดินทางท่องเที่ยวนอกประเทศ (Outbound tourism) ของรัฐบาลจีน[2] (2) การเพิ่มขึ้นของกลุ่มชนชั้นกลางของชาวจีนอย่างรวดเร็วจาก 80 ล้านคนในปี 2545 เป็น 700 ล้านคนในปี 2563 (ที่มา: Statista) (3) การเพิ่มขึ้นของสายการบินต้นทุนต่ำและเที่ยวบินตรงระหว่างไทย-จีน ด้านปัจจัยดึงดูด (Pull factor) (4) มาตรการส่งเสริมการท่องเที่ยวของรัฐบาลไทย อาทิ มาตรการยกเว้นค่าธรรมเนียม Visa on Arrivals (VOA) ให้กับนักท่องเที่ยวจีน และ (5) การทำตลาดประชาสัมพันธ์ส่งเสริมการท่องเที่ยวไทยอย่างต่อเนื่องของภาครัฐ เช่น การโร้ดโชว์ในเมืองต่างๆ ของจีน และการตั้งสำนักงานการท่องเที่ยวแห่งประเทศไทย (ททท.) ตามเมืองสำคัญต่างๆ ได้แก่ เซี่ยงไฮ้ ปักกิ่ง คุนหมิง เฉิงตู และกว่างโจว

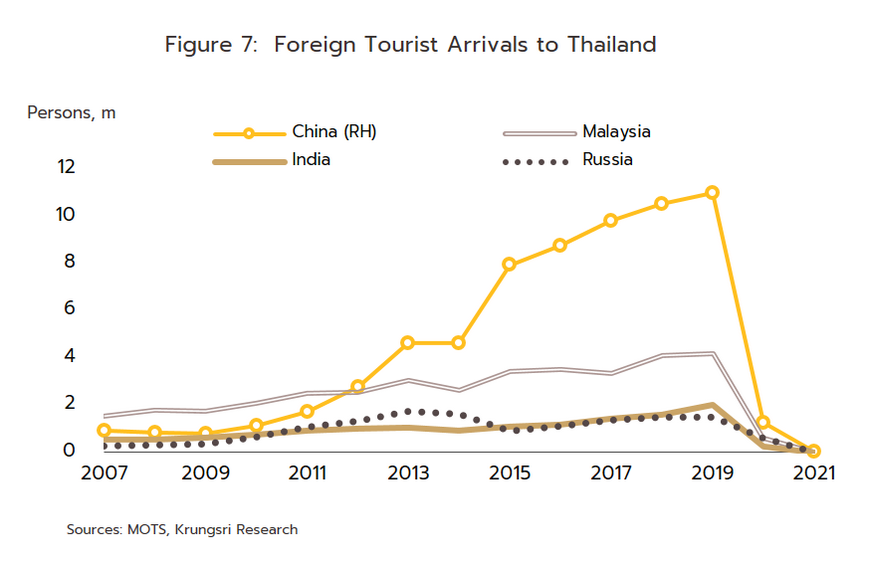

มาเลเซีย: เป็นตลาดอันดับ 2 (สัดส่วน 10.5%) สร้างรายได้ 1.1 แสนล้านบาทในปี 2562 นับว่าสูงมากเมื่อเทียบกับตลาดในกลุ่มประเทศเพื่อนบ้านอย่าง CLMV (สร้างรายได้รวมกันมูลค่า 1.4 แสนล้านบาท) ในอดีตมาเลเซียเคยเป็นตลาดอันดับ 1 โดยมีปัจจัยหนุนมาจากการเติบโตของการค้าชายแดนระหว่างไทย-มาเลเซีย และการเปิดเส้นทางบินระหว่างไทยกับมาเลเซียเพิ่มขึ้น อาทิ เชียงใหม่-กัวลาลัมเปอร์ ก่อนจะถูกตลาดจีนแซงในปี 2555 (ภาพที่ 7)

อินเดีย: เป็นตลาดอันดับ 3 (สัดส่วน 5.0%) โดยมีอัตราการขยายตัวในระดับเลขสองหลักติดต่อกัน 5 ปี (ปี 2558-2562) สร้างรายได้ 8.6 หมื่นล้านบาทในปี 2562 ปัจจัยหนุนจาก (1) เศรษฐกิจอินเดียที่เติบโตต่อเนื่องและการเพิ่มขึ้นของจำนวนประชากรที่เป็นชนชั้นกลาง จากรายงานของสภาวิจัยเศรษฐกิจประยุกต์แห่งชาติ (National Council of Applied Economic Research: NCAER) ของอินเดีย ระบุว่าในปี 2559 ชนชั้นกลางในอินเดียมีจำนวนประมาณ 267 ล้านคน และจะเพิ่มเป็น 2 เท่าหรือ 547 ล้านคน ในปี 2568-2569 (2) การเปิดเส้นทางใหม่ของสายการบินต้นทุนต่ำจากอินเดียมายังไทยที่มากขึ้น ทำให้การเดินทางสะดวกรวดเร็ว โดยเที่ยวบินจากเมืองสำคัญต่างๆ มาไทย อาทิ เดลี มุมไบ เชนไน บังกาลอร์ ใช้เวลาเพียง 4-5 ชั่วโมงเท่านั้น และ (3) เศรษฐีชาวอินเดียนิยมจัดงานแต่งงานในไทยเนื่องจากค่าใช้จ่ายด้านที่พักและการจัดงานถูกกว่าเมื่อเทียบกับการจัดงานแต่งงานในอินเดียหรือประเทศอื่นๆ

รัสเซีย: เป็นตลาดยุโรปอันดับ 1 ที่มาท่องเที่ยวไทย (สัดส่วน 3.7%) สร้างรายได้ 1.0 แสนล้านบาท ในปี 2562 ปัจจัยหนุนการเติบโตเนื่องมาจาก (1) ความไม่สงบในตะวันออกกลาง ส่งผลให้ชาวรัสเซียเปลี่ยนเส้นทางท่องเที่ยวจากแหล่งท่องเที่ยวยอดนิยม เช่น ตุรกีและอียิปต์ มาเป็นแหล่งท่องเที่ยวอันดับรองลงมาอย่างไทย สะท้อนจากช่วงปี 2553-2556 ซึ่งเกิดสงครามซีเรีย นักท่องเที่ยวรัสเซียมาไทยมีจำนวนเพิ่มขึ้นเฉลี่ย 46.1% ต่อปี เทียบกับ 22.5% ต่อปี ในช่วงปี 2549-2552 และ (2) มาตรการสนับสนุนของรัฐบาลไทย อาทิ ข้อตกลงร่วมกันระหว่างไทย-รัสเซียในการยกเว้นการตรวจวีซ่าที่เป็นการเดินทางเพื่อจุดประสงค์ของการท่องเที่ยวไม่เกิน 30 วัน (มีผลเดือนเมษายน 2550) และการจัดโร้ดโชว์ของ ททท. (3) การเพิ่มจำนวนเที่ยวบินทั้งเที่ยวบินตรงและเช่าเหมาลำ

ด้านตลาดนักท่องเที่ยวไทยที่เดินทางในประเทศ (Thai tourists or domestic tourism market) มีการเดินทางเพิ่มขึ้นต่อเนื่องอยู่ที่ 144.8 ล้านทริปต่อปี หรือเติบโตเฉลี่ย 5.5% ต่อปี ในช่วง 2555-2562 (ภาพที่ 8) ผลจาก (1) การออกมาตรการส่งเสริมการท่องเที่ยวอย่างต่อเนื่อง อาทิ มาตรการลดหย่อนภาษีจากภาครัฐ การจัดมหกรรมส่งเสริมการท่องเที่ยวของภาคเอกชนที่มีมาอย่างต่อเนื่องทุกปี (2) การเติบโตของสายการบินต้นทุนต่ำ รวมถึงการปรับปรุง/ขยายสนามบินในจังหวัดต่างๆ และ (3) การขยายเส้นทางคมนาคมทางถนน ส่งผลให้นักท่องเที่ยวไทยที่นิยมเดินทางด้วยรถยนต์ส่วนตัวสามารถเข้าถึงแหล่งท่องเที่ยวได้สะดวกมากขึ้น อย่างไรก็ตาม ผลจากมาตรการควบคุม COVID-19 ที่เข้มงวด เช่น การประกาศ Lockdown และ Curfew ตลอดจนมาตรการห้ามเดินทางข้ามจังหวัด ทำให้นักท่องเที่ยวไทยเดินทางลดลงในช่วงปี 2563-2564 โดยเฉลี่ย -43.6% ต่อปี

สำหรับจำนวนโรงแรมและห้องพักเติบโตต่อเนื่องในแหล่งท่องเที่ยวหลัก โดยนักท่องเที่ยวต่างชาติมักกระจุกตัวอยู่ในกรุงเทพฯ ซึ่งเป็นศูนย์กลางการท่องเที่ยวและการเดินทางของประเทศ รวมถึงภูเก็ต และพัทยา (จ.ชลบุรี) ซึ่งเป็นแหล่งท่องเที่ยวทางทะเลที่มีชื่อเสียงหรือเป็นจุดหมายปลายทางที่สำคัญ ในระยะหลัง รัฐบาลได้ผลักดันแผนส่งเสริมการกระจายแหล่งท่องเที่ยวสู่พื้นที่ต่างๆ มากขึ้น อาทิ การท่องเที่ยวเมืองรอง ประกอบกับการพัฒนาเส้นทางคมนาคมและสนามบินในภูมิภาคหลายพื้นที่ เหนี่ยวนำให้เกิดการลงทุนขยายธุรกิจโรงแรมเพิ่มขึ้นตามมาในจังหวัดศูนย์กลางภูมิภาคและเมืองท่องเที่ยวต่างๆ อาทิ เชียงใหม่ กระบี่ เกาะสมุย (จ.สุราษฎร์ธานี) ส่งผลให้จำนวนห้องพักทั่วประเทศเพิ่มขึ้นจาก 682,824 ห้อง ในปี 2559 เป็น 799,894 ห้องในปี 2563 หรือเติบโตเฉลี่ย 4.3% ต่อปี (ภาพที่ 9) ต่อเนื่องจากที่ขยายตัว 5.5% ต่อปี ในช่วงปี 2555-2558 อย่างไรก็ตาม ในช่วงปี 2561-2563 อัตราการขยายตัวของจำนวนห้องพักเริ่มชะลอลง โดยเติบโต 2.5% ต่อปี เทียบกับ 10.6% ต่อปีในช่วงปี 2558-2560 ผลจากพื้นที่ที่มีศักยภาพเริ่มหาได้ยากขึ้น ขณะที่ราคาที่ดินปรับสูงขึ้น ทั้งนี้ จำนวนห้องพักมักกระจุกตัวตามแหล่งท่องเที่ยวสำคัญ โดยมีทั้งเครือข่ายโรงแรมไทยและโรงแรมต่างชาติ (International hotel chain) (ภาพที่ 10) โดยปี 2563 จำนวนห้องพักในพื้นที่ 11 จังหวัดท่องเที่ยวสำคัญ[3] คิดเป็นสัดส่วน 65% ของจำนวนห้องพักทั้งหมดในประเทศ โดยกรุงเทพฯ มีห้องพักมากที่สุดจำนวน 165,870 ห้อง (สัดส่วน 21%) รองลงมา ได้แก่ ภูเก็ต 93,348 ห้อง (12%) ชลบุรี 71,748 ห้อง (8%) สุราษฎร์ธานี 41,067 ห้อง (5%) และเชียงใหม่ 38,741 ห้อง (5%) ตามลำดับ

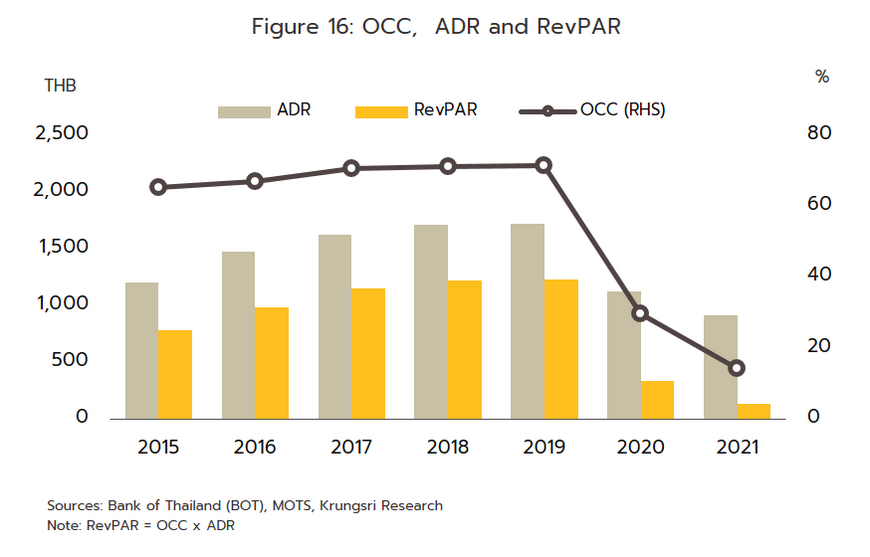

อัตราเข้าพัก (Occupancy rate: OR) ปรับลดลงมากในปี 2563-2564 ปี 2550-2562 อัตราเข้าพักเฉลี่ยทั่วประเทศอยู่ในช่วง 60-70%[4] ยกเว้นปีที่เกิดวิกฤตร้ายแรงที่ส่งผลกระทบต่อการท่องเที่ยว ทำให้อัตราเข้าพักต่ำกว่าระดับ 50% เช่น ปี 2552-2553 เกิดวิกฤตการเมืองในประเทศส่งผลให้อัตราเข้าพักทั่วประเทศเหลือเพียง 50% ปี 2557 เกิดรัฐประหาร อัตราเข้าพักอยู่ที่ 55% และล่าสุดวิกฤต COVID-19 ปี 2563 อัตราเข้าพักของไทยปรับลดลงมากมาที่ 29.5% และลดลงต่อเนื่องอยู่ในระดับต่ำสุดเป็นประวัติการณ์ที่ 14.2% ในปี 2564 ตามจำนวนนักท่องเที่ยวไทยและต่างชาติที่หดตัวอย่างรุนแรง (ภาพที่ 11)

สถานการณ์ที่ผ่านมา

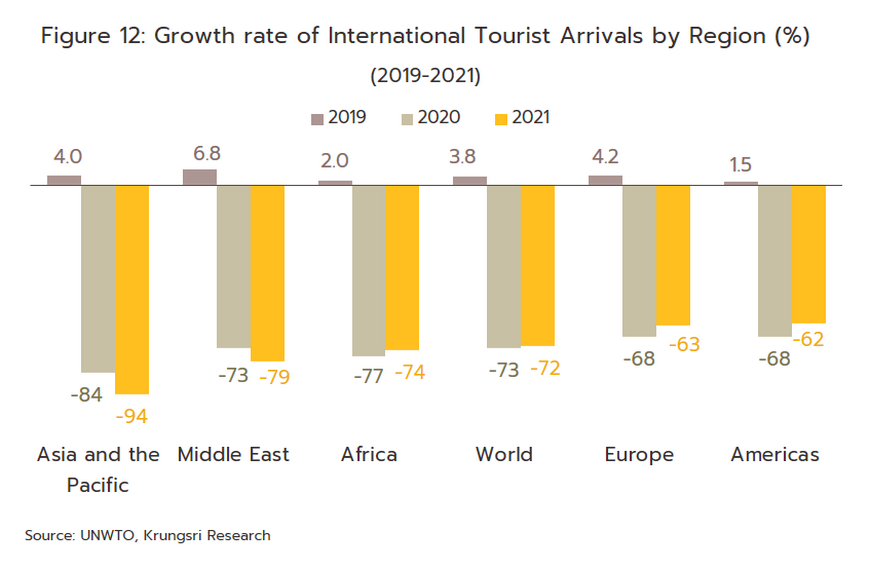

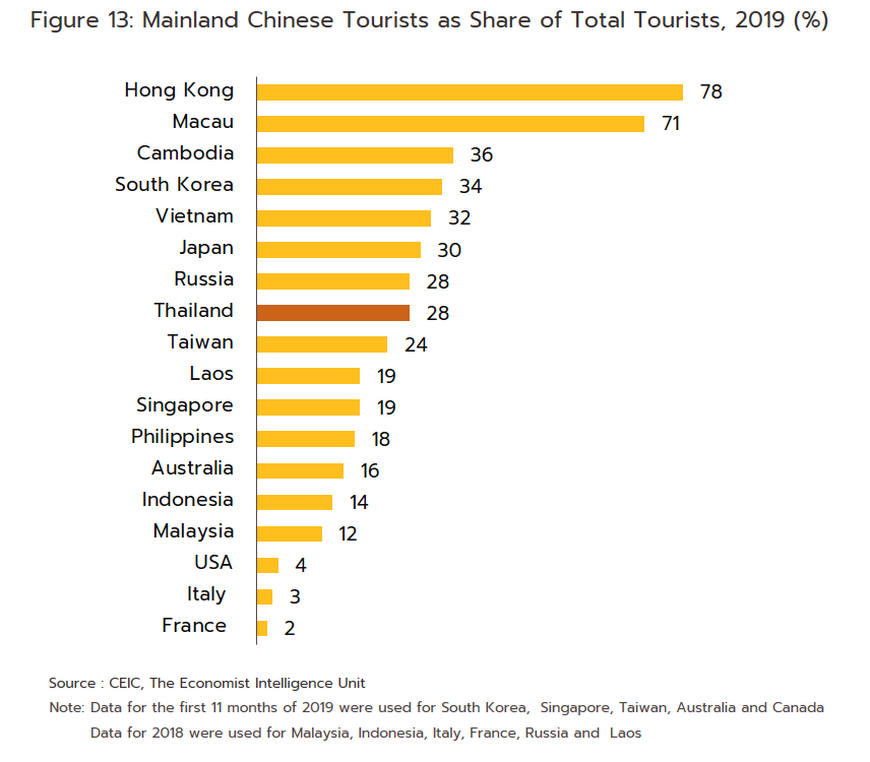

ปี 2564 ธุรกิจท่องเที่ยวและโรงแรมทั่วโลกเผชิญกับภาวะวิกฤตจากการแพร่ระบาดของ COVID-19 ต่อเนื่องจากปี 2563 ทำให้รัฐบาลหลายประเทศทั่วโลกออกมาตรการปิดเมือง (Lockdown) เพื่อควบคุมการเดินทางระหว่างประเทศโดยเฉพาะจีน (ยังคงห้ามนักท่องเที่ยวเดินทางออกนอกประเทศต่อเนื่องมาตั้งแต่ปี 2563) ส่งผลให้จำนวนนักท่องเที่ยวทั่วโลกต่อเนื่องลดลง -72% เทียบกับปี 2563 ที่หดตัว -73% (ภาพที่ 12) โดยเฉพาะภูมิภาคเอเชียแปซิฟิกได้รับผลกระทบอย่างหนัก (-94%) เนื่องจากประเทศต่างๆ ในภูมิภาคนี้พึ่งพานักท่องเที่ยวจีนในสัดส่วนสูง (ภาพที่ 13) ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติโดยรวมของประเทศต่างๆ ในภูมิภาคนี้ลดลงรุนแรง เช่น มาเลเซีย (-96.9%) ญี่ปุ่น (-94.0%) สิงคโปร์ (-87.9%) เป็นต้น

สำหรับประเทศไทยปี 2564 ธุรกิจท่องเที่ยวและโรงแรมประสบปัญหาซบเซาอย่างหนักตามภาวะธุรกิจท่องเที่ยวโลก ดังนี้

-

นักท่องเที่ยวคนไทยเดินทางท่องเที่ยวในประเทศทั้งสิ้น 53.0 ล้านทริป ลดลง -41.4% (ภาพที่ 8) ขณะที่รายได้อยู่ที่ 2.2 แสนล้านบาท (-60.6%) โดยนักท่องเที่ยวชาวไทยเดินทางลดลงอย่างมากในช่วงไตรมาส 3 เฉลี่ยเพียง 1.1 ล้านทริปต่อเดือนเท่านั้น (เทียบกับไตรมาส 3 ปี 2563 เฉลี่ยที่ 8.1 ล้านทริปต่อเดือน) ผลจากการระบาดอย่างรุนแรงของ COVID-19 ทำให้ทางการออกมาตรการควบคุมที่เข้มงวด อาทิ มาตรการ Curfew และการงด/ชะลอการเดินทางข้ามจังหวัด หลังจากนั้นสถานการณ์เริ่มปรับดีขึ้นในไตรมาส 4 (เฉลี่ย 8.5 ล้านทริปต่อเดือน) จากการผ่อนคลายมาตรการควบคุมเป็นลำดับ รวมถึงมาตรการกระตุ้นการท่องเที่ยวในประเทศผ่านแคมเปญต่างๆ โดยเฉพาะ “เราเที่ยวด้วยกันเฟส 4” (มีผลตั้งแต่ 1 ตุลาคม 2564 ถึง 31 มกราคม 2565)

-

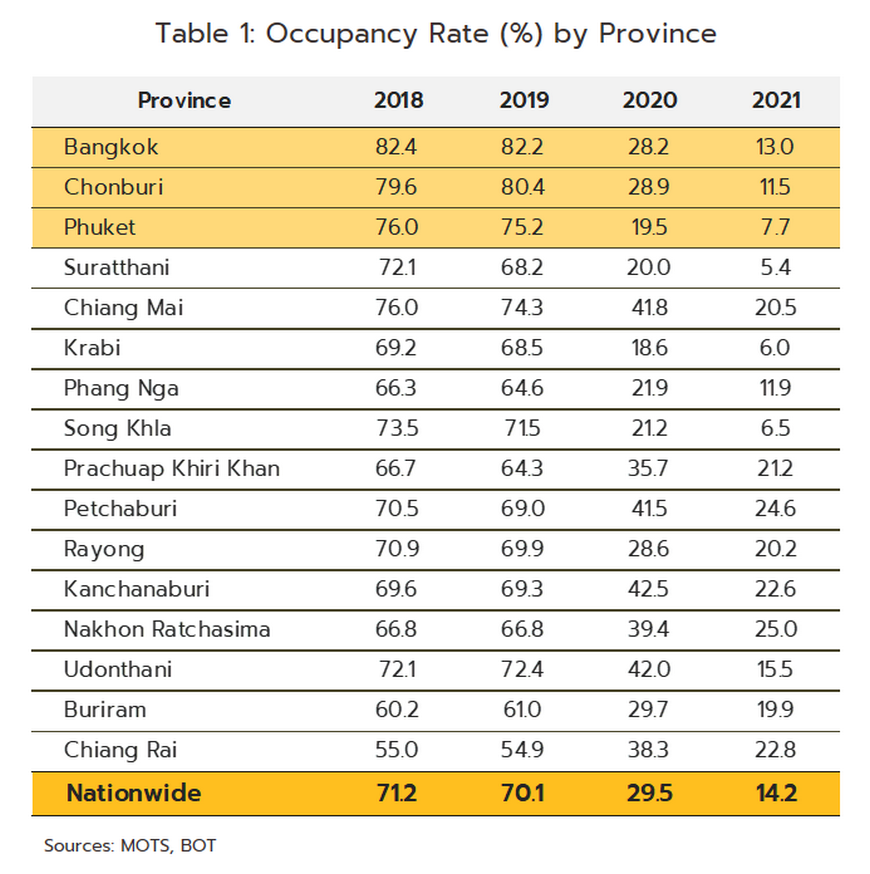

อัตราการเข้าพัก (Occupancy Rate: OCC) เฉลี่ยทั่วประเทศปรับลดลงต่ำสุดเป็นประวัติการณ์อยู่ที่ 14.2% จาก 29.5% ในปี 2563 (ภาพที่ 11) โดยเฉพาะอัตราเข้าพักในพื้นที่ท่องเที่ยวสำคัญที่พึ่งพานักท่องเที่ยวต่างชาติเป็นหลักปรับลดลงเหลือไม่ถึง 10% อาทิ ภูเก็ต สุราษฎร์ธานี กระบี่ ขณะที่จังหวัดที่พึ่งพานักท่องเที่ยวไทยเป็นหลักส่วนใหญ่ยังอยู่ในระดับสูงกว่า 20% เช่น เพชรบุรี ประจวบคีรีขันธ์ กาญจนบุรี นครราชสีมา เป็นต้น (ตารางที่ 1)

สำหรับในช่วง 9 เดือนแรกปี 2565 ภาวะการท่องเที่ยวและธุรกิจโรงแรมส่งสัญญาณฟื้นตัว รายละเอียด ดังนี้

-

จำนวนนักท่องเที่ยวต่างชาติเพิ่มขึ้นต่อเนื่องตั้งแต่ต้นปี (ภาพที่ 18) โดยอยู่ที่ 5.7 ล้านคน เทียบกับเพียง 85,845 คน ปัจจัยหนุนจาก (1) การผ่อนคลายมาตรการควบคุม COVID-19 ในไทย อาทิ การยกเลิกมาตรการ Test & Go สำหรับผู้เดินทางมาไทยที่ได้รับวัคซีนครบตามเกณฑ์ มีผลตั้งแต่ 1 พฤษภาคม 2565 (2) การลดข้อจำกัดด้านการท่องเที่ยวขาออกในประเทศต้นทาง (3) การทำข้อตกลง 'travel bubble' ระหว่างไทยและอินเดียเมื่อเดือนมีนาคม 2565 ส่งผลให้จำนวนนักท่องเที่ยวอินเดียมาไทยเพิ่มขึ้นต่อเนื่องตั้งแต่เดือนเมษายน (ภาพที่ 19) อย่างไรก็ตาม ผลจากการเปิดพรมแดนระหว่างไทย-มาเลเซียเมื่อวันที่ 1 เมษายน 2565 ส่งผลให้นักท่องเที่ยวจากมาเลเซียเดินทางเข้ามาไทยมากที่สุดตั้งแต่เดือนมิถุนายน (ภาพที่ 19) รวม 9 เดือนแรก นักท่องเที่ยวมาเลเซียมีจำนวน 9.7 แสนคน คิดเป็นสัดส่วน 17% ของนักท่องเที่ยวต่างชาติทั้งหมดที่มาไทย รองลงมา ได้แก่ อินเดีย และสิงคโปร์ ตามลำดับ (ภาพที่ 20)

อย่างไรก็ตาม ผลของสงครามรัสเซีย-ยูเครนที่เริ่มต้นตั้งแต่ปลายเดือนกุมภาพันธ์ ทำให้สัดส่วนของจำนวนนักท่องเที่ยวรัสเซียลดลงจาก 7% ในปี 2564 เหลือเพียง 2% ในช่วง 9 เดือนแรกของปีนี้ ขณะที่ทางการจีนยังควบคุมการเดินทางออก นอกประเทศของนักท่องเที่ยวตามนโยบาย Zero-COVID ทำให้นักท่องเที่ยวจีนมีสัดส่วนเพียง 3% จาก 28% ในปี 2562 ก่อนเกิด COVID

-

นักท่องเที่ยวไทยเดินทางในประเทศ 9 เดือนแรกปี 2565 จำนวน 103.4 ล้านทริป เพิ่มขึ้น 274.2% YoY ปัจจัยหนุนที่สำคัญมาจากภาครัฐผ่อนคลายข้อจำกัดการเดินทาง พร้อมกับส่งเสริมการเดินทางภายในประเทศอย่างต่อเนื่องรวมถึงโครงการเราเที่ยวด้วยกันเฟส 4 ส่วนขยาย (กรกฎาคม – ตุลาคม 2565) (ภาพที่ 18)

แนวโน้มธุรกิจ

ธุรกิจโรงแรมจะทยอยฟื้นตัวเร่งขึ้นช่วงปี 2565-2567 หลังจากซบเซาอย่างหนัก และคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะฟื้นตัวกลับมาอยู่ในระดับใกล้เคียงกับช่วงก่อน COVID-19 (38-40 ล้านคน) ได้ในปี 2568 ขณะที่จำนวนนักท่องเที่ยวไทยจะฟื้นตัวได้เร็วกว่า จากมาตรการกระตุ้นการท่องเที่ยวในประเทศอย่างต่อเนื่อง โดยคาดว่านักท่องเที่ยวไทยจะกลับมาอยู่ในระดับปกติในปี 2567 ประมาณ 185 ล้านทริป ขณะที่ผู้ประกอบการโรงแรมรายใหญ่ยังคงขยายการลงทุนต่อเนื่อง แต่อาจล่าช้ากว่าแผน โดยคาดว่าอัตราเข้าพักทั่วประเทศมีแนวโน้มยังอยู่ในระดับต่ำเฉลี่ยที่ 45% ในปี 2565 ก่อนจะปรับขึ้นเป็น 55% ในปี 2565 และ 65% ในปี 2567 ตามลำดับ

1) การเปิดประเทศแบบเต็มรูปแบบของไทยเมื่อ 1 กรกฎาคม 2565 หนุนให้จำนวนนักท่องเที่ยวต่างชาติเพิ่มขึ้น โดยเฉพาะอย่างยิ่งในสถานที่ท่องเที่ยวหลัก ได้แก่ กรุงเทพฯ พัทยา และภูเก็ต

2) ประเทศต่างๆ คลายกฎควบคุมที่เข้มงวดในการเดินทาง เนื่องจากอัตราการฉีดวัคซีนครอบคลุมมากขึ้น สร้างความเชื่อมั่นแก่นักท่องเที่ยว

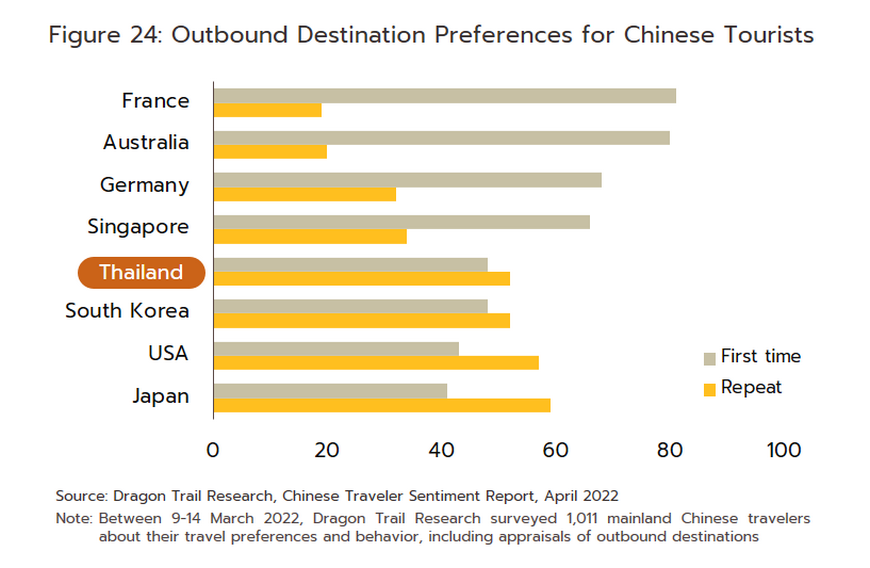

3) ตลาดจีนซึ่งเป็นตลาดท่องเที่ยวสำคัญที่สุดของไทย น่าจะเริ่มทยอยผ่อนคลายควบคุมการเดินทางประมาณช่วงกลางปี 2566 และไทยเป็นหนึ่งในจุดหมายปลายทางของนักท่องเที่ยวจีน (ภาพที่ 24)

4) ภาครัฐดำเนินมาตรการกระตุ้นการท่องเที่ยวอย่างต่อเนื่อง เช่น การทำ travel bubble ระหว่างไทยกับประเทศสำคัญ เช่น จีน และอินเดีย เป็นต้น รวมถึงการโรดโชว์ที่มีเป้าหมายเจาะตลาดใหม่ระดับไฮเอนด์ เช่น ซาอุดีอาระเบีย

5) ความมีเสน่ห์ของการท่องเที่ยวไทยที่ดึงดูดความสนใจของนักท่องเที่ยว ซึ่งช่วยสนับสนุนศักยภาพด้านการท่องเที่ยวของไทยให้ยังคงโดดเด่นในเวทีโลก ทั้งนี้ จากรายงาน “ผลสำรวจเกี่ยวกับแผนการท่องเที่ยวระดับโลก” (Visa Global Travel Intentions Study) [5] ฉบับล่าสุดของวีซ่า พบว่าไทยติดอันดับ 4 ด้านประเทศจุดหมายปลายทางท่องเที่ยวที่น่าเดินทางไปมากที่สุดในโลก รองจาก สหรัฐฯ อังกฤษ และอินเดีย โดยกรุงเทพฯ ภูเก็ต เชียงใหม่ และหัวหิน เป็นเมืองท่องเที่ยวที่นักท่องเที่ยวทั่วโลกค้นหาข้อมูลผ่านช่องทางออนไลน์มากที่สุด (TAT Newsroom, พฤษภาคม 2565)

-

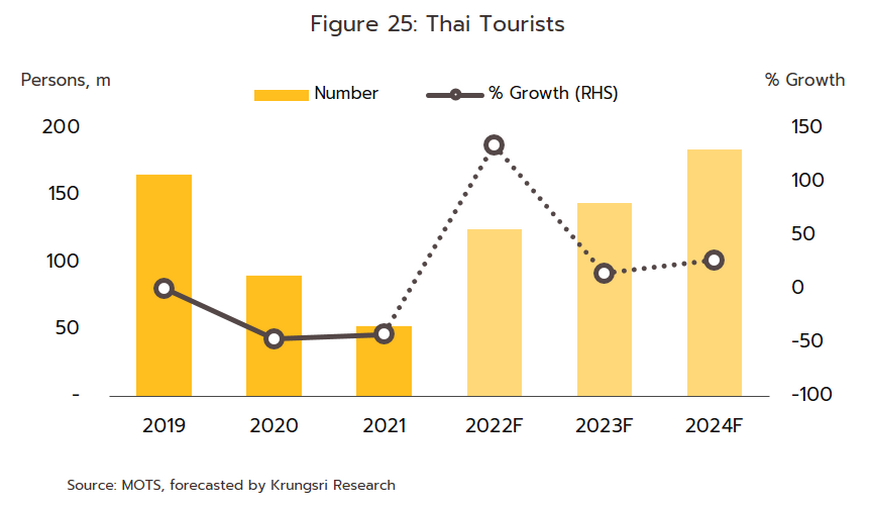

นักท่องเที่ยวไทยปรับเพิ่มขึ้นต่อเนื่อง คาดปี 2565 ธุรกิจท่องเที่ยวและโรงแรมของไทยยังต้องพึ่งพาตลาดนักท่องเที่ยวไทยเป็นหลัก เนื่องจากนักท่องเที่ยวต่างชาติยังอยู่ในระดับต่ำกว่าปกติมาก วิจัยกรุงศรีคาดว่าปี 2565 นักท่องเที่ยวไทยจะเดินทางในประเทศ 125 ล้านทริป และเพิ่มเป็น 145 ล้านทริปในปี 2566 และ 185 ล้านทริปในปี 2567 เทียบกับ 166 ล้านทริป ก่อนเกิดวิกฤต COVID-19 (ภาพที่ 25) อานิสงส์จาก

1) มาตรการ/โครงการกระตุ้นการท่องเที่ยวภายในประเทศจากภาครัฐที่คาดว่าจะมีต่อเนื่องในปี 2565 อาทิ โครงการ”เราเที่ยวด้วยกัน” ที่ดำเนินการมาอย่างต่อเนื่องตั้งแต่ปี 2563 จนมาถึงเราเที่ยวด้วยกันเฟส 4 ส่วนต่อขยาย และมาตรการวันหยุดยาว ด้วยการเพิ่มจำนวนวันหยุดเป็นกรณีพิเศษ ซึ่งมาตรการ/โครงการเหล่านี้ยังมีความจำเป็นต่อผู้ประกอบการธุรกิจท่องเที่ยวและโรงแรม โดยเฉพาะในช่วงที่นักท่องเที่ยวต่างชาติยังมีจำนวนน้อย

2) การพัฒนาโครงสร้างพื้นฐานที่ช่วยส่งเสริมภาคการท่องเที่ยว อาทิ การปรับปรุงและขยายสนามบินทั้งในจังหวัดท่องเที่ยวหลักและจังหวัดรองอื่นๆ รวมถึงการขยายเส้นทางคมนาคมทั้งทางระบบรางและถนน คาดว่าจะทำให้การท่องเที่ยวกระจายไปสู่เมืองรองมากขึ้น

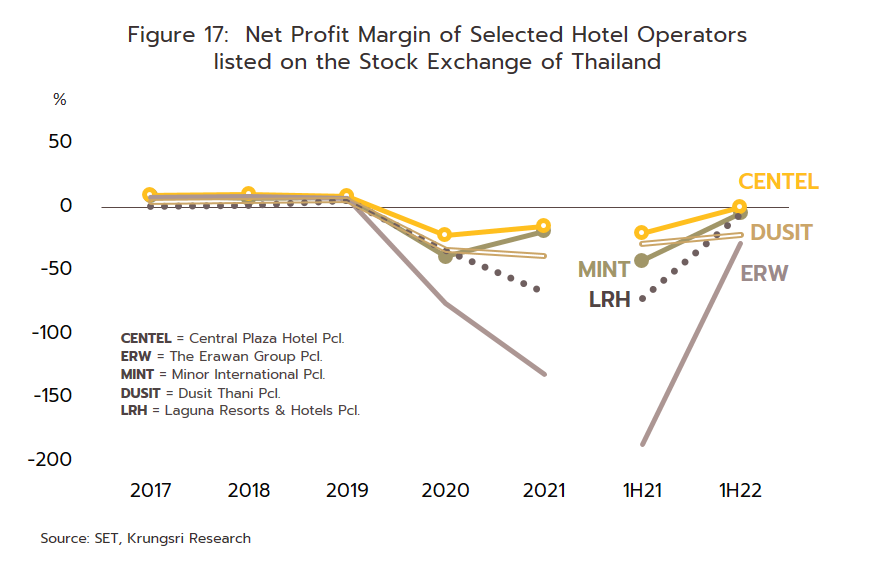

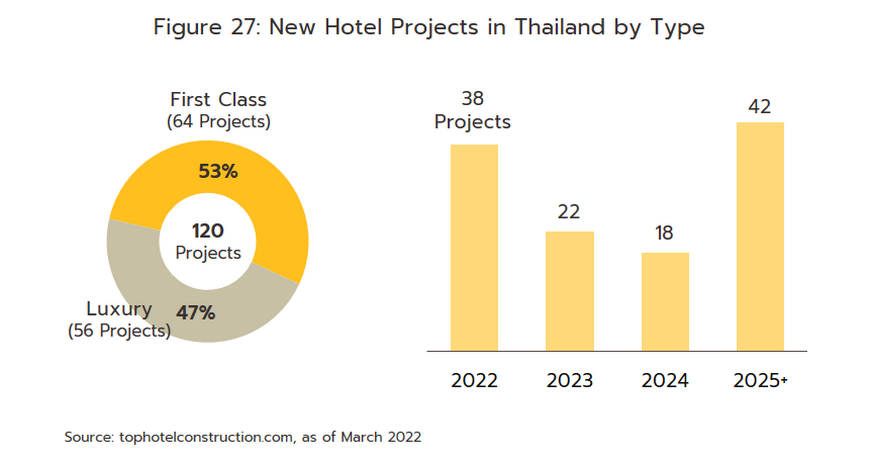

รูปแบบการลงทุน ส่วนใหญ่เป็นการขยายจำนวนโรงแรมระดับกลาง (3-4 ดาว) และโรงแรมราคาประหยัด (Budget hotel) ของผู้ประกอบการรายใหญ่ในจังหวัดศูนย์กลางภูมิภาค แหล่งท่องเที่ยว และเมืองชายแดนซึ่งได้รับประโยชน์จากความเชื่อมโยงทางเศรษฐกิจกับประเทศเพื่อนบ้าน อาทิ แบรนด์ Hop Inn (บมจ.เอราวัณ กรุ๊ป) แบรนด์ Fortune D (บมจ. ซี.พี. แลนด์) และ แบรนด์ COSI (บมจ. โรงแรมเซ็นทรัลพลาซ่า) เป็นต้น ขณะที่เครือโรงแรมไทยและต่างชาติยังคงมีการลงทุนต่อเนื่องตั้งแต่โรงแรมราคาประหยัดจนถึงหรูหราในจังหวัดท่องเที่ยวหลัก (ตารางที่ 2) เนื่องจากยังมีความเชื่อมั่นในศักยภาพของการท่องเที่ยวของไทยในระยะยาว โดยเฉพาะการเป็นจุดหมายปลายทางยอดนิยมของนักท่องเที่ยวจากทั่วโลก (อาทิ กรุงเทพฯ และภูเก็ต) ทั้งนี้ จากข้อมูลของ TOPHOTELPROJECTS construction database (เผยแพร่มีนาคม 2565) ระบุว่าจะมีโรงแรม 120 แห่ง จำนวน 29,861 ห้องเปิดบริการช่วงปี 2565-2569 แบ่งเป็นโรงแรมระดับ First Class 64 โครงการ จำนวน 17,666 ห้อง และระดับ Luxury 56 โครงการ จำนวน 12,195 ห้อง (ภาพที่ 27) และหากจำแนกเป็นพื้นที่พบว่ากรุงเทพฯ มีจำนวนโรงแรมมากที่สุด 47 โครงการ จำนวน 12,089 ห้อง ภูเก็ต 16 โครงการ จำนวน 3,383 ห้อง และชลบุรี (พัทยา) 15 โครงการ จำนวน 4,896 ห้อง สำหรับปี 2565 จะมีโรงแรมเปิดใหม่ 38 โครงการ และสูงสุดในปี 2568 จำนวน 42 โครงการ อย่างไรก็ตาม ผลกระทบจาก COVID-19 ที่ยังมีอยู่ และภาวะเศรษฐกิจโลกที่ชะลอตัวลง อาจส่งผลให้ผู้ประกอบการเลื่อนแผนลงทุนออกไปจากกำหนดเดิม

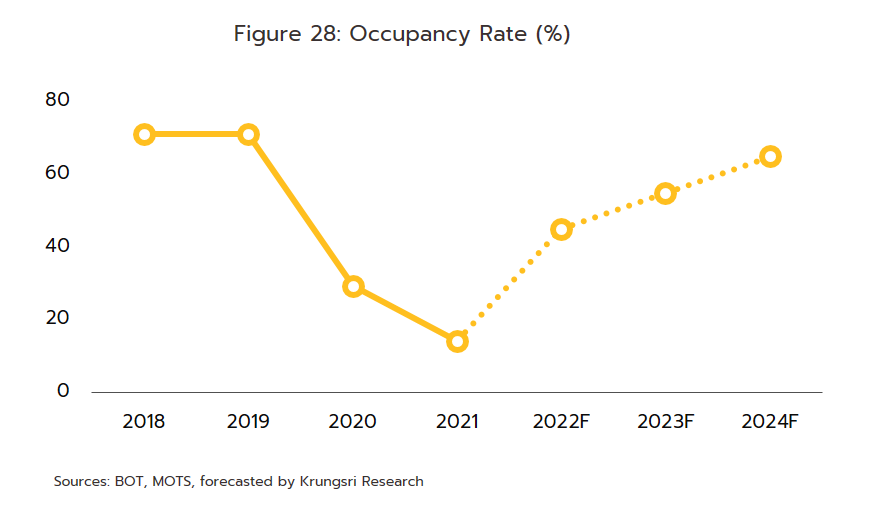

อัตราการเข้าพักปี 2565 จะยังอยู่ในระดับต่ำที่ 45% และจะทยอยปรับขึ้นในช่วงปี 2566-2567 (ภาพที่ 28) โดยในพื้นที่ท่องเที่ยวหลัก อัตราการเข้าพักน่าจะยังต่ำกว่าระดับปกติที่ 70-80% เนื่องจากนักท่องเที่ยวต่างชาติยังไม่กลับมาเต็มที่ จากข้อจำกัดหลายด้าน อาทิ เงื่อนไขการอนุญาตนักท่องเที่ยวออกนอกประเทศของประเทศต้นทาง ธุรกิจการบินทั่วโลกที่ยังฟื้นตัวอย่างเปราะบาง อีกทั้งประเทศต่างๆ มีแนวโน้มจะสนับสนุนให้ประชากรของตนเองท่องเที่ยวภายใน ประเทศเพื่อกระตุ้นเศรษฐกิจ

1) คู่แข่งในกลุ่มธุรกิจเดียวกัน เนื่องจากผู้ประกอบการโรงแรมยังคงขยายการลงทุนในพื้นที่ท่องเที่ยวหลักและเมืองศูนย์กลางของภูมิภาคอย่างต่อเนื่อง ทั้งการลงทุนเองและการรับบริหาร (ส่วนใหญ่เป็นรายใหญ่ที่มีเครือข่ายหรือเชนโรงแรม)

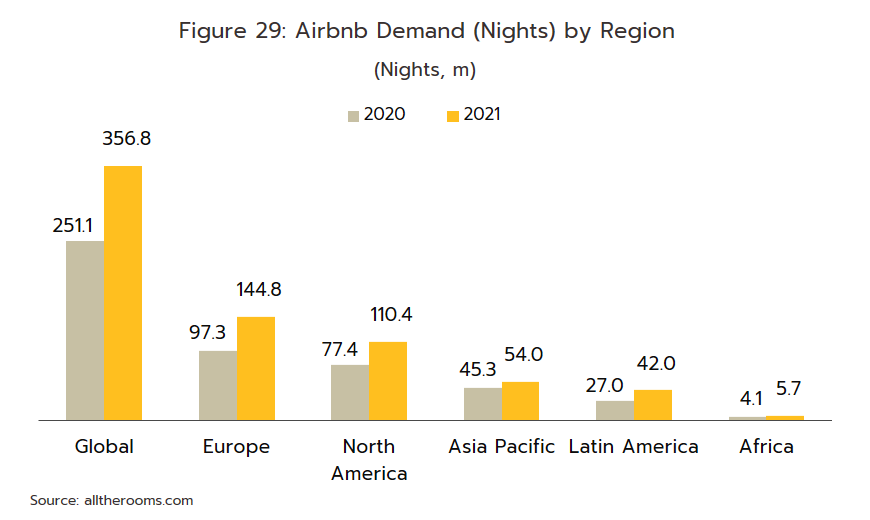

2) การแข่งขันจากบริการทดแทน อาทิ อพาร์ตเมนต์ เซอร์วิสอพาร์ตเมนต์ และคอนโดมิเนียม โดยยังมีการเปิดให้เช่าเป็นรายวัน (ซึ่งถือว่าผิดกฎหมายตาม พ.ร.บ. โรงแรม พ.ศ. 2547) และส่วนใหญ่มีราคาค่าเช่าเฉลี่ยต่ำกว่าโรงแรม รวมถึงสตาร์ทอัพอย่าง Airbnb ที่ทยอยเข้าสู่ตลาดที่พัก โดยปี 2564 จำนวนคืนพักของ Airbnb ในเอเชียแปซิฟิกโตถึง 20% (ภาพที่ 29) สร้างแรงกดดันต่อรายได้ของธุรกิจโรงแรมโดยเฉพาะกลุ่ม SMEs เนื่องจากต้องใช้กลยุทธ์ด้านราคาดึงดูดลูกค้า

วิถีการท่องเที่ยวแนวใหม่ (New normal) หลังวิกฤต COVID-19 นักท่องเที่ยวจะยังเน้นด้านการรักษาระยะห่าง และลดการสัมผัสโดยตรง ทำให้การดำเนินธุรกิจโรงแรมแบบเดิมต้องปรับเปลี่ยน ผู้ประกอบการจึงมีแนวโน้มเร่งปรับตัวเพื่อให้สามารถดำเนินธุรกิจต่อไปได้อย่างยั่งยืน ดังนี้

1) การนำเทคโนโลยีสมัยใหม่มาใช้งานมากขึ้น เพื่อตอบสนองความต้องการของนักท่องเที่ยวที่แตกต่างและหลากหลาย อาทิ การใช้เทคโนโลยีควบคุมอุปกรณ์ต่างๆภายในห้องพักเพื่ออำนวยความสะดวกแก่ผู้เข้าพัก โดยการเชื่อมต่ออินเทอร์เน็ตเข้ากับอุปกรณ์ต่างๆ ให้กับลูกค้ามากขึ้น ซึ่งสอดคล้องกับไลฟ์สไตล์ของคนรุ่นใหม่ที่เน้นใช้ smartphone เป็นหลักในการทำธุรกรรมหรือกิจกรรมต่างๆ เช่น การเช็คอินและชำระเงินโดยไม่ต้องติดต่อผ่าน counter การควบคุมแสงและอุณหภูมิห้องด้วยเสียง ใช้กุญแจมือถือเพื่อเข้าถึงห้องด้วยเทคโนโลยีการควบคุมแบบไร้สัมผัส เป็นต้น

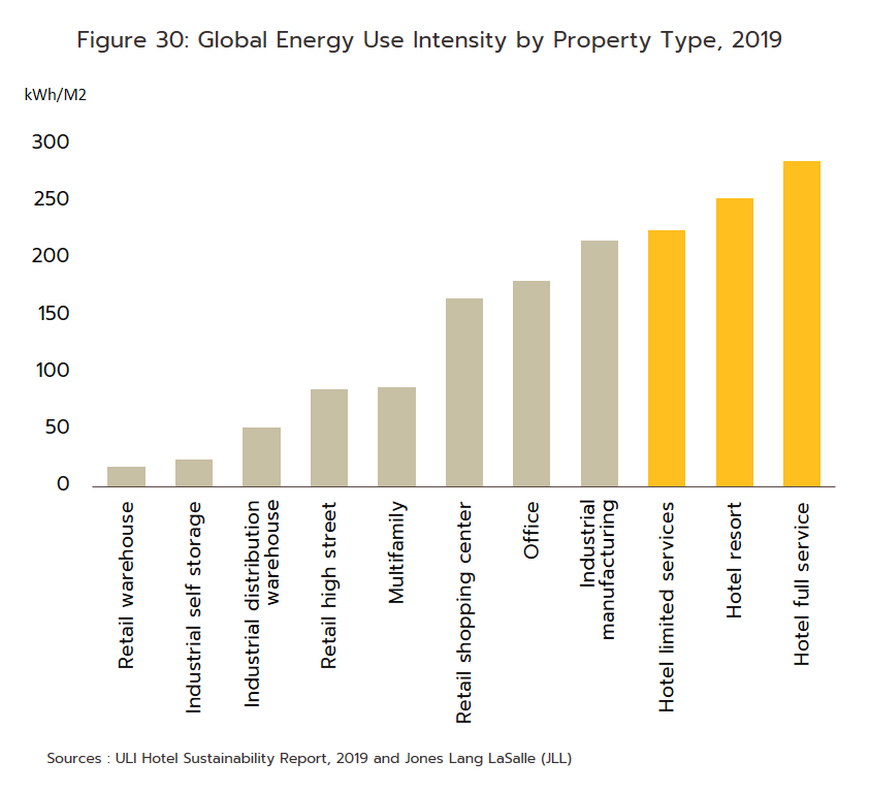

2) การใส่ใจในสิ่งแวดล้อมมากขึ้น โรงแรมสีเขียว (Green Hotel) เป็นเทรนด์สำคัญของธุรกิจโรงแรมตามกระแสอนุรักษ์สิ่งแวดล้อม เช่น การประหยัดพลังงาน การให้บริการและเลือกใช้ผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม และลดขยะมูลฝอย เป็นต้น โดยรายงาน “ULI Hotel Sustainability Report 2019” ได้จัดลำดับความเข้มข้นของการใช้พลังงานจำแนกตามประเภทอสังหาริมทรัพย์ พบว่าธุรกิจโรงแรมมีการใช้พลังงานมากที่สุดเมื่อเทียบกับธุรกิจอุตสาหกรรมอื่นๆ โดยโรงแรมที่ให้บริการเต็มรูปแบบ (ส่วนใหญ่เป็นโรงแรมขนาดใหญ่) มีความเข้มข้นของการใช้พลังงาน[6] ถึง 286 กิโลวัตต์-ชั่วโมงต่อตารางเมตร (ภาพที่ 30) นอกจากนี้ โรงแรมยังปล่อยคาร์บอนสูงสุดเมื่อเทียบกับอาคารประเภทอื่น ทำให้ขณะนี้โรงแรมหลายแห่งได้ดำเนินการเพื่อลดการใช้ทรัพยากรสิ้นเปลืองมากขึ้น อาทิ การขอความร่วมมือผู้เข้าพักไม่ต้องเปลี่ยนผ้าเช็ดตัวและผ้าปูที่นอนทุกวัน (ช่วยลดพลังงานและปริมาณการใช้น้ำ) การเปลี่ยนมาใช้หลอดไฟประหยัดพลังงาน (หลอด LED) การติดตั้งฟิล์มกระจกเพื่อลดแสงสะท้อนในห้องพักและช่วยให้เครื่องปรับอากาศไม่ทำงานหนักจนเกินไป ทั้งนี้ จากข้อมูลของ Statista ระบุว่าปี 2565 จำนวนนักท่องเที่ยวทั่วโลกที่มีความตั้งใจจะพักในที่พักที่เป็นมิตรกับสิ่งแวดล้อมอย่างน้อย 1 ครั้ง มีสัดส่วนเพิ่มขึ้นเป็น 72% เทียบกับปี 2559 ที่ 62% (ภาพที่ 31)

3) การให้ความสำคัญกับความปลอดภัยด้านสุขภาพและอนามัยมากขึ้น หลังการแพร่ระบาดของ COVID-19 นักท่องเที่ยวจะให้ความสำคัญกับนโยบายด้านสาธารณสุขของโรงแรมในจุดหมายปลายทางและสุขภาพอนามัยของสถานที่ท่องเที่ยวมากขึ้น โดยหลีกเลี่ยงการเข้าไปในพื้นที่ที่มีคนหนาแน่น แออัด หรือพื้นที่ปิด ผู้ประกอบการมีแนวโน้มสร้างพันธมิตรกับชุมชนรอบข้างในการร่วมพัฒนาท้องถิ่นให้มีความปลอดภัย สะอาด ปราศจากความเสี่ยงต่อโรค เพื่อสร้างความแข็งแกร่งของแบรนด์

[1] ได้แก่ เชียงใหม่ เชียงราย พิษณุโลก กาญจนบุรี ระยอง ฉะเชิงเทรา นครราชสีมา ขอนแก่น อุดรธานี อุบลราชธานี เพชรบุรี ประจวบคีรีขันธ์ สงขลา กระบี่ พังงา และสุราษฎร์ธานี (เกาะสมุย)

[2] รัฐบาลจีนอนุญาตให้ชาวจีนเดินทางไปฮ่องกงและมาเก๊า เพื่อไปเยี่ยมญาติได้ครั้งแรกในเดือนพฤศจิกายน 2526 และหลังจากจีนเข้าไปเป็นสมาชิก WTO ในปี 2544 ทำให้จีนต้องปฏิบัติตามข้อผูกพันด้านต่างๆ รวมทั้งการท่องเที่ยว ทำให้ชาวจีนเดินทางออกประเทศได้มากขึ้น (ธนาคารแห่งประเทศไทย มิถุนายน 2557)

[3] 11 จังหวัดท่องเที่ยวสำคัญ ได้แก่ กรุงเทพฯ ชลบุรี ภูเก็ต สุราษฎร์ธานี เชียงใหม่ กระบี่ พังงา สงขลา เพชรบุรี ประจวบคีรีขันธ์ และระยอง

[4] อัตราเข้าพักเฉลี่ยที่ทำให้ผู้ประกอบการพึงพอใจอยู่ที่ระดับ 65-70% (จากการสัมภาษณ์ผู้ประกอบการโรงแรมและการประมวลผลข้อมูลของธนาคารแห่งประเทศไทย)

[5] ศึกษาช่วงมกราคม-ตุลาคม 2564 จากการค้นหาคีย์เวิร์ดจากนักท่องเที่ยว 62 ประเทศทั่วโลก

[6] หากความเข้มข้นของการใช้พลังงานมีค่าน้อย สะท้อนถึงการใช้พลังงานมีประสิทธิภาพสูง