คาดการณ์ปี 2562-2564 การบริโภคเครื่องดื่มในประเทศ (สัดส่วน 90% ของปริมาณการผลิตทั้งหมด) มีแนวโน้มเติบโตเล็กน้อยตามภาวะเศรษฐกิจ โดยตลาดเครื่องดื่มสำคัญทั้งน้ำอัดลม เครื่องดื่มบำรุงกำลัง เบียร์ และสุรา เริ่มเข้าสู่ภาวะอิ่มตัว ขณะที่ภาครัฐมีมาตรการต่างๆ เพื่อลดอัตราการบริโภคเครื่องดื่มกลุ่มที่ส่งผลกระทบหรือมีผลข้างเคียงต่อสุขภาพ เช่น เครื่องดื่มแอลกอฮอล์ เครื่องดื่มที่มีส่วนผสมน้ำตาลสูง เป็นต้น นอกจากนี้ กำลังซื้อของกลุ่มผู้บริโภคฐานรากที่ยังอยู่ในระดับต่ำยังเป็นปัจจัยบั่นทอนการเติบโตของตลาด

ด้านตลาดต่างประเทศ (สัดส่วน 10%) มีโอกาสเติบโตแบบค่อยเป็นค่อยไปตามการรุกขยายตลาดของผู้ผลิตเครื่องดื่มไทยไปยังตลาดเป้าหมายสำคัญ อาทิ เวียดนาม เมียนมา ทำให้ผู้ผลิตไทยทยอยรับรู้รายได้จากฐานการผลิตในต่างประเทศเพิ่มขึ้น แต่การส่งออกจากฐานการผลิตในไทยอาจลดความสำคัญลงเป็นลำดับ

ข้อมูลพื้นฐาน

อุตสาหกรรมเครื่องดื่มในโลกเป็นอุตสาหกรรมขนาดใหญ่ที่มีอัตราการเติบโตต่อเนื่อง (ภาพที่ 1) ในปี 2560 ตลาดเครื่องดื่มโลกมีมูลค่าประมาณ 2.15 ล้านล้านเหรียญสหรัฐฯ ปริมาณการบริโภค 9.50 แสนล้านลิตร โดยมีอัตราการเติบโตของปริมาณการบริโภคเฉลี่ย 3.8% ต่อปีในช่วงทศวรรษที่ผ่านมา (ปี 2551-2560)

ตลาดเครื่องดื่มในโลก แบ่งได้เป็น 2 กลุ่มใหญ่ คือ 1) กลุ่มเครื่องดื่มไม่มีแอลกอฮอล์ มีส่วนแบ่งตลาดประมาณ 65% ในเชิงปริมาณการบริโภคในแต่ละปี ประกอบด้วยเครื่องดื่มหลากหลายประเภท เช่น น้ำดื่มบรรจุขวด น้ำอัดลม โซดา เครื่องดื่มบำรุงกำลัง เครื่องดื่มเกลือแร่ น้ำผลไม้ ชา-กาแฟพร้อมดื่ม เป็นต้น และ 2) กลุ่มเครื่องดื่มแอลกอฮอล์ มีส่วนแบ่งตลาดประมาณ 35% ในเชิงปริมาณการบริโภคในแต่ละปี อาทิ เบียร์ สุรา ไวน์ สำหรับตลาดเครื่องดื่มแต่ละประเภทมีรายละเอียดดังนี้ (ภาพที่ 2)

- เครื่องดื่มไม่มีแอลกอฮอล์ มีปริมาณการจำหน่ายมากและกระจุกตัวอยู่ในภูมิภาคที่มีประชากรจำนวนมาก โดยภูมิภาคเอเชียแปซิฟิก (จำนวนประชากร 60% ของโลก) สัดส่วน 33% ของปริมาณการจำหน่ายเครื่องดื่มไม่มีแอลกอฮอล์ทั้งหมดของโลก รองลงมาคือ ภูมิภาคที่มีความเป็นเมืองสูง อาทิ อเมริกาเหนือ ยุโรปตะวันตก ละตินอเมริกา มีสัดส่วน 22%, 15% และ 15% ตามลำดับ

- เครื่องดื่มแอลกอฮอล์ ประเภทที่มีปริมาณการจำหน่ายสูงสุด ประกอบด้วย เบียร์ สุรา และไวน์

- เบียร์ มีปริมาณจำหน่ายมากสุดในเอเชียแปซิฟิก รองลงมา ได้แก่ ลาตินอเมริกา อเมริกาเหนือ และ ยุโรปตะวันตก สัดส่วน 36%, 20%, 19% และ 13% ของปริมาณจำหน่ายเบียร์ทั่วโลก ตามลำดับ

- สุรา ปริมาณจำหน่ายสูงสุดกระจุกตัวในภูมิภาคเอเชียแปซิฟิกและยุโรปตะวันตก สัดส่วน 56% และ 17% ของปริมาณจำหน่ายสุราทั่วโลก

- ไวน์ มีปริมาณจำหน่ายมากสุดในลาตินอเมริกาและยุโรปตะวันตก คิดเป็นสัดส่วน 36% และ 32% ของปริมาณจำหน่ายไวน์ทั่วโลก

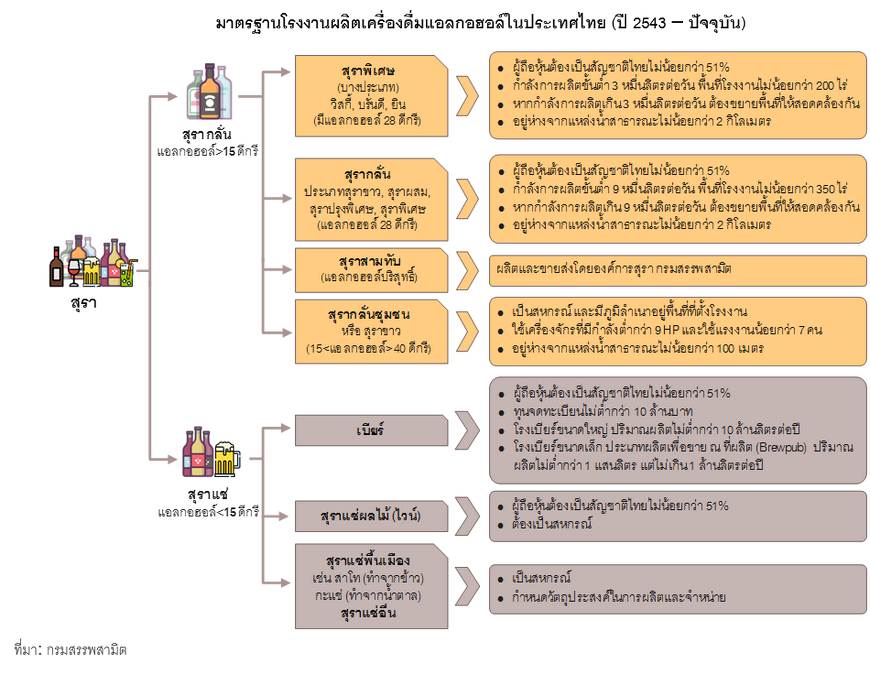

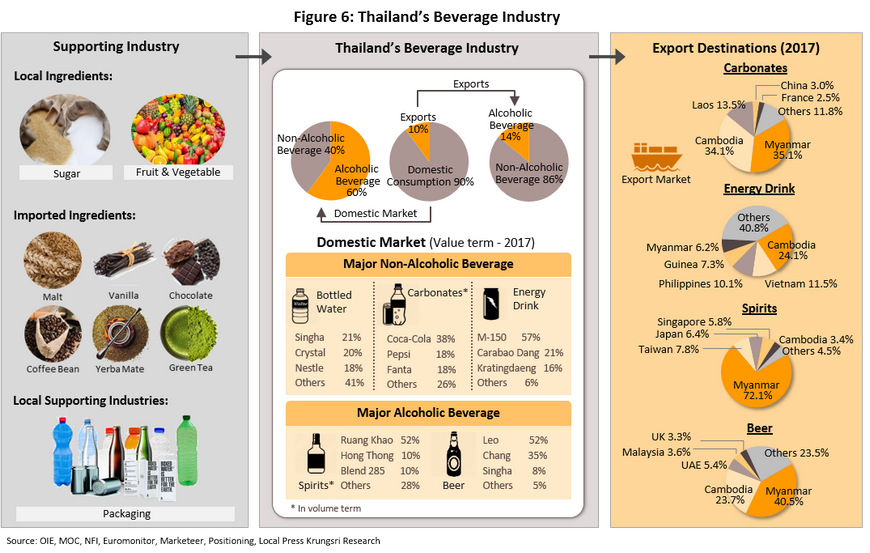

สำหรับอุตสาหกรรมเครื่องดื่มในประเทศไทยมีความหลากหลายทั้งในด้านการผลิตและการบริโภค และเกี่ยวเนื่องกับอุตสาหกรรมสนับสนุนต่างๆ อาทิ วัตถุดิบ (โดยเฉพาะน้ำตาล) และบรรจุภัณฑ์ ทำให้ไทยสามารถผลิตเครื่องดื่มนานาชนิดสนองความต้องการบริโภคในประเทศได้เพียงพอ มีการนำเข้าเฉพาะเครื่องดื่มระดับบนที่มีราคาแพงบางประเภท อาทิ ไวน์ วิสกี้ นอกจากนี้ ไทยยังสามารถส่งออกคิดเป็นประมาณ 10% ของปริมาณผลผลิตทั้งหมด ทั้งนี้ ในปี 2560 อุตสาหกรรมเครื่องดื่มในไทยมีโรงงานที่จดทะเบียนกับกรมโรงงานอุตสาหกรรม จำนวน 775 แห่ง แบ่งเป็น 1) โรงงานเครื่องดื่มไม่มีแอลกอฮอล์ 680 แห่ง คิดเป็นสัดส่วน 88% ของจำนวนโรงงานผลิตเครื่องดื่มทั้งหมด ในจำนวนนี้เป็นผู้ประกอบการ SME 60% ของโรง งานผลิตเครื่องดื่มไม่มีแอลกอฮอล์ทั้งหมด และ 2) โรงงานผลิตเครื่องดื่มแอลกอฮอล์รวม 95 แห่ง หรือคิดเป็นสัดส่วน 12% ของจำนวนผู้ผลิตเครื่องดื่มทั้งหมด มีทั้งโรงงานขนาดใหญ่ (สัดส่วน 49% ของโรงงานเครื่องดื่มแอลกอฮอล์ทั้งหมด) ที่เน้นผลิตสุรา (แอลกอฮอล์ 28 ดีกรี) และเบียร์ที่เป็นแบรนด์หลักในตลาดและโรงงานขนาดกลาง-เล็ก (สัดส่วน 51%) ที่ผลิตสุราขาว สุราพื้นบ้าน และไวน์ ซึ่งเป็นเครื่องดื่มแอลกอฮอล์ที่ทางการไทยมีกฎระเบียบด้านขนาดโรงงานไม่เข้มงวดนักในการจัดตั้งโรงงานผลิต (แผนผัง “มาตรฐานโรงงานผลิตเครื่องดื่มแอลกอฮอล์ในประเทศไทย” หน้า 3)

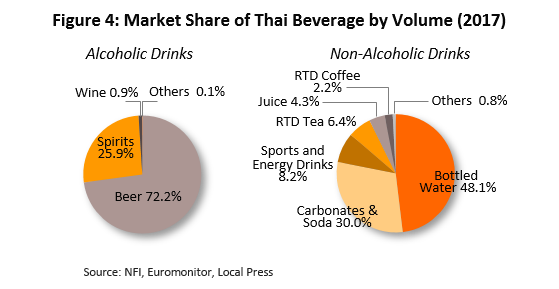

ในปี 2560 ตลาดเครื่องดื่มในไทยมีปริมาณการบริโภครวม 7,477 ล้านลิตร มูลค่าประมาณ 5.7 แสนล้านบาท แบ่งเป็นตลาดเครื่องดื่มไม่มีแอลกอฮอล์และเครื่องดื่มแอลกอฮอล์ สัดส่วน 72:28 ในเชิงปริมาณการบริโภค และคิดเป็นสัดส่วน 35:65 ในเชิงมูลค่า ดังรายละเอียดต่อไปนี้ (ภาพที่ 3-5)

- เครื่องดื่มไม่มีแอลกอฮอล์ ที่สำคัญ อาทิ น้ำดื่มบรรจุขวด สัดส่วนการบริโภค 48.1% และ 22.9% ในเชิงปริมาณและมูลค่าตลาดเครื่องดื่มไม่มีแอลกอฮอล์ น้ำอัดลมคิดเป็นสัดส่วน 30.0% และ 31.6% ในเชิงปริมาณและมูลค่า ตามลำดับ เครื่องดื่มให้พลังงาน (เครื่องดื่มบำรุงกำลังและเกลือแร่) คิดเป็นสัดส่วน 8.2% และ 19.7% ในเชิงปริมาณและมูลค่า ตามลำดับ

- เครื่องดื่มแอลกอฮอล์ ที่มีปริมาณการบริโภคและมูลค่าตลาดสูงสุด คือ เบียร์ สัดส่วน 72.2% ของปริมาณการบริโภคเครื่องดื่มแอลกอฮอล์ทั้งหมด ตามด้วยสุรา (25.9%) และหากพิจารณาในเชิงมูลค่า ตลาดเบียร์มีสัดส่วนมูลค่า 54.0% จากมูลค่าตลาดเครื่องดื่มแอลกอฮอล์รวม ตามด้วยสุรามีสัดส่วน 45.0%

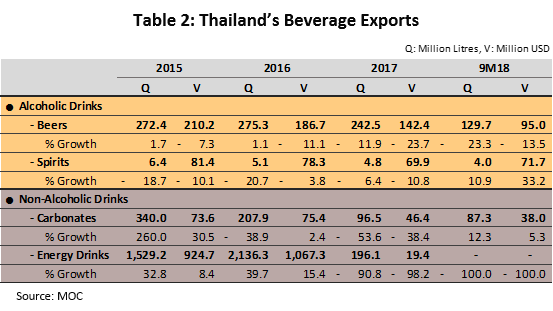

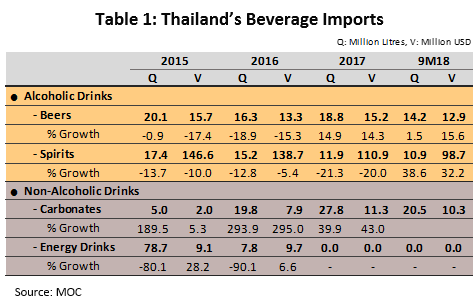

ด้านการส่งออกเครื่องดื่มของไทยส่วนใหญ่เป็นเครื่องดื่มไม่มีแอลกอฮอล์ คิดเป็นสัดส่วน 86% ของมูลค่าส่งออกเครื่องดื่มทั้งหมดของไทย โดยเครื่องดื่มที่ไทยมีศักยภาพส่งออก อาทิ เครื่องดื่มบำรุงกำลัง และน้ำอัดลมมีตลาดอาเซียนเป็นตลาดส่งออกหลักสัดส่วนประมาณ 60% ของมูลค่าส่งออกเครื่องดื่มไม่มีแอลกอฮอล์ทั้งหมดของไทย รองลงมาคือ สหรัฐฯ (14%) ส่วนการส่งออกเครื่องดื่มแอลกอฮอล์ มีสัดส่วน 14% ของมูลค่าส่งออกเครื่องดื่มทั้งหมดของไทย ตลาดส่งออกสำคัญคือ อาเซียน สัดส่วน 82% ของมูลค่าส่งออกเครื่องดื่มแอลกอฮอล์ทั้งหมดของไทย รองลงมา คือ ญี่ปุ่น (5%) และไต้หวัน (3%) ตามลำดับ

พัฒนาการและโครงสร้างอุตสาหกรรมเครื่องดื่มในประเทศไทย

อุตสาหกรรมเครื่องดื่มเริ่มต้นจากการผลิตเพื่อทดแทนนำเข้าโดยการผลิตเครื่องดื่มเชิงพาณิชย์ในประเทศไทย เริ่มจากการผลิตเครื่องดื่มแอลกอฮอล์ของรัฐ ระยะต่อมาภาครัฐจึงเปิดโอกาสให้เอกชนเข้ามาลงทุนผลิตเครื่องดื่มมากขึ้น รวมทั้งมีการส่งเสริมการลงทุน โดย BOI อย่างต่อเนื่อง ทำให้อุตสาหกรรมเครื่องดื่มในไทยขยายตัวและสามารถผลิตเครื่องดื่มหลากหลายประเภททั้งเครื่องดื่มแอลกอฮอล์และเครื่องดื่มไม่มีแอลกอฮอล์ โดยพัฒนาการของอุตสาหกรรมเครื่องดื่มที่สำคัญในไทย มีรายละเอียดดังนี้

- อุตสาหกรรมเครื่องดื่มแอลกอฮอล์ มีพัฒนาการมาจากการผลิตสุราพื้นบ้าน หรือสุราแช่ (สุราที่เกิดจากการหมักข้าวหรือน้ำตาล) ในยุคแรก (ปี 2470) รัฐเป็นผู้ผูกขาดการผลิตและจำหน่ายสุรา ทำการผลิตสุราขาวที่โรงงานสุราบางยี่ขัน (ขึ้นอยู่กับกรมสรรพสามิต) และมีการพัฒนาผลิตภัณฑ์จากสุราขาว มาผลิตสุราประเภทอื่นเพิ่มเติม อาทิ สุราผสม (ใช้สมุนไพรมาสกัดและแช่ทำสุราดีกรีสูงเป็นน้ำเชื้อ เพื่อนำมาปรุงแต่ง รส กลิ่น สี) และสุราปรุงพิเศษ ต่อมารัฐมีนโยบายให้เอกชนเข้ามาดำเนินการผลิตได้นับจากปี 2502 โดยให้เอกชนประมูลสิทธิดำเนินกิจการโรงงานสุราบางยี่ขันในช่วงปี 2503-2542 หลังจากนั้นเกิดการเปลี่ยนแปลงทางธุรกิจที่สำคัญจากนโยบายเปิดเสรีการผลิตและจำหน่ายสุราในปี 2543 ทำให้มีการลงทุนโรงงานสุราอีกหลายแห่ง รวมทั้งเริ่มมีการผลิตเบียร์ในไทย โดยเป็นการร่วมทุนของทุนไทยและกิจการข้ามชาติ

- ปัจจุบันอุตสาหกรรมเครื่องดื่มแอลกอฮอล์มีผู้ผลิตไม่มากนัก เนื่องจากลักษณะอุตสาหกรรมเครื่องดื่มแอลกอฮอล์ที่ต้องใช้เงินลงทุนสูงและเทคโนโลยีการผลิตที่ทันสมัย อีกทั้งกฎระเบียบของทางการไทยเกี่ยวกับคุณสมบัติของผู้มีสิทธิขอรับใบอนุญาตผลิตและขายส่งเครื่องดื่มแอลกอฮอล์ในไทย และมาตรฐานโรงงานผลิตเครื่องดื่มแอลกอฮอล์ใน “ประกาศกระทรวงการคลัง เรื่อง วิธีการบริหารงานสุรา พ.ศ. 2543” ทำให้เป็นอุปสรรคในการเข้าสู่อุตสาหกรรมของผู้ประกอบการ SME โดยเฉพาะในอุตสาหกรรมการผลิตสุราและเบียร์

- อุตสาหกรรมเบียร์ ตลาดในประเทศถูกควบคุมโดยผู้ผลิตรายใหญ่ 2 ราย คือ บจก.บุญรอดบริวเวอรี่ (อาทิ แบรนด์ สิงห์, ลีโอ, U Beer) และ บมจ.ไทยเบฟเวอเรจ (อาทิ แบรนด์ ช้าง, อาชา, เฟดเดอร์บรอย) ซึ่งมีศักยภาพในการดำเนินกิจการสูง มีความได้เปรียบด้านเงินทุน และมีการกระจายสินค้าผ่านช่องทางจัดจำหน่ายที่มีประสิทธิภาพ ปัจจุบันทั้งสองรายมีส่วนแบ่งตลาดรวมกันถึง 93% ของปริมาณจำหน่ายเบียร์ในประเทศ

- อุตสาหกรรมสุรา ตลาดถูกผูกขาดโดยกฎระเบียบของทางการทำให้การเข้ามาแข่งขันของผู้ผลิตรายใหม่ค่อนข้างยาก บมจ.ไทยเบฟเวอเรจ จึงครองส่วนแบ่งตลาดสูงสุดถึงกว่า 80% มีความพร้อมด้านเงินทุน ศักยภาพในการผลิต และมีอำนาจทางการตลาดสูงจากการขยายไลน์การผลิตเครื่องดื่มครบวงจร มีโรงงานสุราในเครือ 18 โรง และมีบริษัทในเครือนำเข้าสุราเข้ามาจำหน่าย ปัจจุบัน บมจ.ไทยเบฟเวอเรจ มีผลิตภัณฑ์สุราสนองความต้องการผู้บริโภคทุกระดับกว่า 30 แบรนด์ อาทิ สุราขาว (แบรนด์ รวงข้าว, ไผ่ทอง, นิยมไทย, เสือขาว, หมีขาว, มังกรท่าจีน, ไชยา, เจ้าพระยา, พญานาค, พญาเสือ, บางยี่ขัน) สุราสี (แบรนด์ แม่โขง, หงส์ทอง, มังกรทอง, แสงโสม, BLEND, CROWN99) และสุราผสม (แบรนด์ เสือดำ, เชียงชุน)

อุตสาหกรรมเครื่องดื่มไม่มีแอลกอฮอล์ ในยุคแรกเป็นการเข้ามาลงทุนของบริษัทข้ามชาติ เช่นกรณีของกิจการน้ำอัดลม “Coca Cola” ที่เข้ามาลงทุนในไทยในปี 2492 และโรงงานน้ำดื่มบรรจุขวด “POLARIS” ของนักลงทุนชาวอเมริกันในปี 2493 ต่อมาเมื่อตลาดเครื่องดื่มไม่มีแอลกอฮอล์ในไทยได้รับการตอบรับจากตลาดมากขึ้น รัฐบาลไทยจึงมีนโยบายส่งเสริมการลงทุนในอุตสาหกรรมนี้ อาทิ พ.ร.บ.ส่งเสริมการลงทุนในกิจกรรมอุตสาหกรรมในปี 2503 เพื่อผลิตสำหรับบริโภคในประเทศ และการส่งเสริมอุตสาหกรรมเพื่อส่งออกในช่วงแผนพัฒนาเศรษฐกิจฉบับที่ 3 (พ.ศ. 2515-2519) โดยอาศัยความได้เปรียบด้านต้นทุนแรงงาน และวัตถุดิบทางการเกษตรที่หลากหลายในไทยโดยเฉพาะน้ำผัก/น้ำผลไม้ ทำให้มีการลงทุนในอุตสาหกรรมนี้เพิ่มขึ้นมากทั้งจากทุนไทยและทุนต่างชาติสามารถทำการผลิตสนองความต้องการตลาดในประเทศและตลาดส่งออกได้ดีขึ้นเป็นลำดับ

- ปัจจุบันอุตสาหกรรมเครื่องดื่มไม่มีแอลกอฮอล์ในประเทศไทยมีหลากหลายประเภท มีจำนวนผู้ประกอบการมากราย ซึ่งมีโครงสร้างอุตสาหกรรมแตกต่างกันในแต่ละประเภท อุตสาหกรรมเครื่องดื่มไม่มีแอลกอฮอล์ที่สำคัญ มีดังนี้

- อุตสาหกรรมน้ำดื่มบรรจุขวด เป็นอุตสาหกรรมที่ใช้เงินลงทุนเริ่มแรกสูง แต่การพัฒนาเครื่องจักรและเทคโนโลยีการกรองน้ำในปัจจุบันที่มีการพัฒนาต่อเนื่องจนสามารถกรองน้ำได้สะอาดตามมาตรฐานช่วยลดต้นทุนเครื่องจักรและการผลิตต่อหน่วยให้ต่ำลง ทำให้มีผู้ประกอบการรายใหม่เข้าสู่ตลาดเพิ่มมากขึ้น อย่างไรก็ตาม ตลาดกว่า 60% ถูกควบคุมโดยผู้ผลิตรายใหญ่ที่มีความได้เปรียบจากขนาด (บางรายมีการรับจ้างผลิตให้กับแบรนด์หรือกิจการเฉพาะอื่นๆ อาทิ โรงแรม โรงพยาบาล) และมีการผลิตเครื่องดื่มประเภทอื่นควบคู่ด้วย เช่น น้ำอัดลม สุรา เบียร์ น้ำผลไม้ ฯลฯ ทำให้มีความได้เปรียบในการกระจายสินค้าและทำกลยุทธ์การตลาด โดยผู้ผลิตน้ำดื่มบรรจุขวดที่สำคัญในปัจจุบัน ประกอบด้วย บจก.สิงห์ คอร์เปอเรชั่น (แบรนด์ สิงห์) บมจ.เสริมสุข (แบรนด์ คริสตัล) บจก.เนสท์เล่ (ไทย) (แบรนด์ เนสท์เล่) บจก.โคคา-โคลา (ประเทศไทย) (แบรนด์ น้ำทิพย์) ซึ่งมีช่องทางการตลาดผ่านร้านค้าปลีก โมเดิร์นเทรด ร้านอาหาร รวมทั้งจำหน่ายผ่านระบบออนไลน์และขายตรง (จัดส่งตามบ้านและอาคารสำนักงาน) นอกจากนี้ ยังมี Local Brand ที่เน้นตลาดต่างจังหวัดไม่น้อยกว่า 100 แบรนด์ ซึ่งส่วนใหญ่จำหน่ายในร้านอาหารทั่วไป และร้านอาหารข้างทาง (Street Food)

- อุตสาหกรรมน้ำอัดลม มีลักษณะเป็นตลาดผู้ขายน้อยราย (Oligopoly) ผู้ประกอบการรายใหม่เข้าสู่ตลาดไม่ง่าย เนื่องจากเป็นอุตสาหกรรมที่ต้องใช้เงินลงทุนสูงในการซื้อเครื่องจักร (ต้นทุนคงที่) จึงจำเป็นต้องมีการผลิตในระดับที่เกิด Economies of Scale และต้องอาศัยการนำเข้าหัวเชื้อจากบริษัทแม่ ผู้ประกอบการรายสำคัญ ประกอบด้วย บจก.โคคา-โคลา (ประเทศไทย) (แบรนด์ โค้ก, แฟนต้า, สไปร์ท, ชเวปส์, รูทเบียร์ เอ แอนด์ ดับบลิว) บจก.เป๊ปซี่-โคล่า (ไทย) (แบรนด์ เป๊ปซี่, มิรินด้า, เซเว่นอัพ) บมจ.เสริมสุข (แบรนด์ เอส โคล่า) บจก.อาเจ กรุ๊ป (แบรนด์ บิ๊กโคล่า) บจก.สากล เบเวอเร็ดจ์ (แบรนด์ RC Cola)

- อุตสาหกรรมเครื่องดื่มบำรุงกำลัง มีลักษณะเป็นตลาดผู้ขายน้อยราย (Oligopoly) เนื่องจากเป็นอุตสาหกรรมที่จำเป็นต้องผลิตในระดับที่เกิดการประหยัดจากขนาด (Economies of Scale) เพื่อให้สามารถกำหนดราคาในระดับต่ำสอดคล้องกับกลุ่มตลาดเป้าหมายในไทยที่ส่วนใหญ่เป็นกลุ่มผู้ใช้แรงงาน (Blue Collar) ซึ่งต่างจากในตลาดต่างประเทศ อาทิ อเมริกา ยุโรป ญี่ปุ่น เกาหลีใต้ ที่กลุ่มผู้ดื่มกว้างกว่าทั้งพนักงานออฟฟิศ (White Collar) นักศึกษา และผู้ใช้แรงงาน อีกทั้งการดำเนินกลยุทธ์การตลาดที่เน้นแตกแบรนด์เพื่อรักษาส่วนแบ่งตลาดของผู้ผลิตรายเดิมยังมีส่วนป้องกันการเข้าสู่ตลาดของผู้ประกอบการรายใหม่ ปัจจุบันมีผู้นำตลาดเพียง 3 ราย คือ บมจ.โอสถสภา (แบรนด์ M-150, ลิโพ, ฉลาม) บจก. ที.ซี.ฟาร์มาซูติคอล อุตสาหกรรม (แบรนด์ กระทิงแดง, เรดดี้) และ บมจ.คาราบาวกรุ๊ป (แบรนด์ คาราบาวแดง)

สถานการณ์ที่ผ่านมา

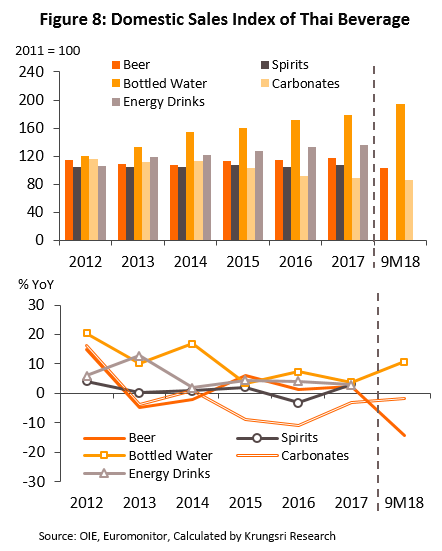

ภาวะอุตสาหกรรมเครื่องดื่มในประเทศที่สำคัญของไทย ซึ่งประกอบด้วย น้ำดื่มบรรจุขวด น้ำอัดลม เครื่องดื่มบำรุงกำลัง สุรา เบียร์ (มูลค่าตลาดรวม 87% ของตลาดเครื่องดื่มในประเทศ) ในช่วงปี 2555-9M61 พบการขยายตัวสูงในกลุ่มเครื่องดื่มไม่มีแอลกอฮอล์ ซึ่งมีปัจจัยหนุนจากการขยายตัวของชุมชนเมือง (Urbanization) และการเปลี่ยนแปลงวิถีชีวิตของผู้บริโภค และความนิยมรับประทานอาหารนอกบ้านมากขึ้น ทั้งนี้ ปัจจัยที่มีผลต่ออุตสาหกรรมเครื่องดื่มไม่มีแอลกอฮอล์ในแต่ละประเภทแตกต่างกันไป ดังนี้

- อุตสาหกรรมน้ำดื่มบรรจุขวด: เติบโตโดดเด่นกว่าเครื่องดื่มประเภทอื่น

- ในช่วงปี 2555-2560 ดัชนีการผลิตขยายตัวเฉลี่ย 9.7% ต่อปี และดัชนีการจำหน่ายเติบโตเฉลี่ย 10.3% ต่อปี โดยมีปัจจัยหนุนจากพฤติกรรมผู้บริโภคที่หันมาสนใจสุขอนามัยและสุขภาพมากขึ้น ทำให้มีความต้องการน้ำดื่มสะอาดและมีคุณภาพเพิ่มขึ้น นอกจากนี้ สภาพอากาศที่ร้อนจัดยาวนานจากปรากฏการณ์ El Nino (ช่วงปี 2558-ครึ่งแรกของปี 2560) ยังหนุนปริมาณการบริโภคน้ำดื่มเพิ่มขึ้น

- อย่างไรก็ตาม ในปี 2560 ตลาดน้ำดื่มบรรจุขวดมีภาวะชะลอตัว (ดัชนีการจำหน่ายขยายตัว 3.7% YoY เทียบกับปีก่อนที่เติบโต 7.4% YoY) ตามกำลังซื้อที่ชะลอตัว ส่งผลให้ผู้ผลิตน้ำดื่มบรรจุขวดปรับลดการผลิตเพื่อระบายสินค้าคงคลังออกสู่ตลาด สะท้อนจากดัชนีการผลิตที่หดตัว 6.0% YoY แต่ในปีช่วง 9M61 ปัญหาดังกล่าวเริ่มคลี่คลาย เนื่องจากกำลังซื้อเริ่มฟื้นตัวตามภาวะเศรษฐกิจ ดัชนีการผลิตและดัชนีการจำหน่ายน้ำดื่มบรรจุขวดจึงกลับมาเติบโตได้ 4.0% YoY และ 10.7% YoY ตามลำดับ ทำให้คาดความต้องการบริโภคน้ำดื่มบรรจุขวดในประเทศทั้งปี 2561 จะเติบโตประมาณ 8-10% YoY

- ส่วนแบ่งตลาดน้ำดื่มบรรจุขวดในปี 2560: ‘สิงห์’ มีส่วนแบ่งตลาด 21% ของมูลค่าตลาดรวม 4.3 หมื่นล้านบาท ตามด้วย ‘คริสตัล’ (20%) ‘เนสท์เล่’ (18%) ‘น้ำทิพย์’ (9%) (ที่มา: บจก.สิงห์ คอร์เปอเรชั่น)

- ตลาดน้ำอัดลม: ในปี 2560 อัตราการบริโภคน้ำอัดลมของคนไทยสูงเป็นอันดับ 1 ในภูมิภาคอาเซียน (41.13 ลิตร/คน/ปี) แต่ในช่วงหลายปีที่ผ่านมาความต้องการบริโภคน้ำอัดลมในไทยมีทิศทางลดลง (ในช่วงปี 2555-2560 ดัชนีการผลิตขยายตัวเฉลี่ย 6.2% ต่อปี และดัชนีการจำหน่ายลดลงเฉลี่ย 1.6% ต่อปี) ส่วนหนึ่งเป็นผลจากกระแสสุขภาพและการเข้ามาแย่งส่วนแบ่งตลาดของเครื่องดื่มฟังก์ชันนัลคาร์บอเนต[1] และเครื่องดื่มสปาร์คกลิ้ง[2] ที่เริ่มเป็นที่นิยมในกลุ่มคนรักษ์สุขภาพในช่วง 1-2 ปีที่ผ่านมา นอกจากนี้ ยังมีหลายเหตุการณ์ฉุดรั้งตลาดน้ำอัดลมในไทย อาทิ

- ปี 2555-2556 การบริโภคหดตัวหลังมีปัญหาขาดแคลนสินค้าในตลาดชั่วขณะ เนื่องจาก บมจ.เสริมสุขหมดสัญญากับ PepsiCo ทำให้ต้องยุติการผลิตน้ำอัดลมภายใต้แบรนด์ PEPSI ซึ่งในเวลาต่อมา บมจ.เสริมสุข หันมาทำแบรนด์ใหม่ ‘เอส โคล่า’ ขณะที่ PepsiCo ลงทุนสร้างโรงงานผลิต PEPSI เอง (ใช้เวลาสร้างโรงงานใหม่ประมาณหนึ่งปีจึงดำเนินการผลิตเข้าสู่ตลาด)

- ปี 2559 ตลาดชะลอตัวตามการบริโภคที่ลดลง จากภาวะเศรษฐกิจที่ชะลอตัว กระทบความเชื่อมั่นผู้บริโภค ส่งผลให้ผู้บริโภคระมัดระวังการใช้จ่าย โดยเฉพาะน้ำอัดลมซึ่งจัดเป็นสินค้าฟุ่มเฟือย

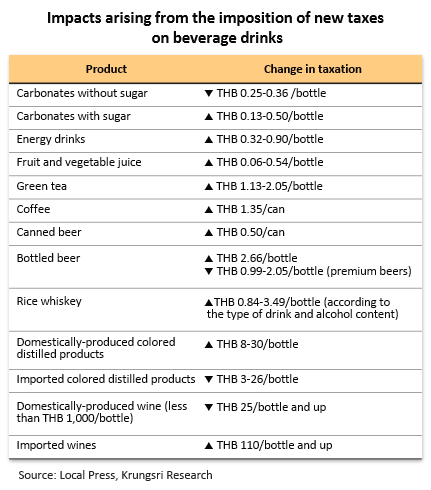

- ปี 2560 การบริโภคน้ำอัดลมหดตัวต่อเนื่อง โดยดัชนีการจำหน่ายลดลง 3.2% YoY ผลกระทบจากทางการปรับฐานการจัดเก็บภาษีสรรพสามิตใหม่ (ดูรายละเอียดใน Box A) โดยมีการปรับฐานคำนวณภาษี และเรียกเก็บภาษีความหวานจากเครื่องดื่มทุกชนิด ทำให้ต้องมีการปรับขึ้นราคาจำหน่าย โดยเฉพาะน้ำอัดลมที่มีส่วนผสมน้ำตาล (ตามภาษีที่เพิ่มขึ้น 0.13-0.50 บาท/ขวด) ผู้ผลิตจึงหันมาทำตลาดน้ำอัดลมสูตรไม่มีน้ำตาลและสูตรที่มีความหวานจากน้ำตาลเทียมมากขึ้น (มีภาษีลดลง 0.25-0.36 บาท/ขวด) ส่วนในช่วง 9M61 ความต้องการบริโภคน้ำอัดลมยังคงหดตัวแต่ในอัตราที่ชะลอลง โดยมีดัชนีการจำหน่ายหดตัว 1.2% YoY แม้จะมีปัจจัยบวกจากเศรษฐกิจในประเทศที่ฟื้นตัวหนุนกำลังซื้อผู้บริโภค แต่ก็มีปัจจัยลบจากกระแสดูแลสุขภาพที่ฉุดความต้องการบริโภคน้ำอัดลมให้ยังคงลดลงต่อเนื่อง[ 3]/ ทำให้คาดทั้งปี 2561 ความต้องการบริโภคน้ำอัดลมในประเทศจะลดลง 0-2% YoY

- ส่วนแบ่งตลาดน้ำอัดลมในปี 2560: บจก.โคคา-โคล่า (ประเทศไทย) เป็นผู้นำตลาดด้วยส่วนแบ่งตลาด 62.4% ของปริมาณจำหน่ายน้ำอัดลมในประเทศ ตามด้วย บจก.เป๊ปซี่-โคล่า (ไทย) (21%) บจก.อาเจ กรุ๊ป (8.6%) บมจ.เสริมสุข (7%) และบริษัทอื่นๆ (1%) โดย ‘โค้ก’ มีส่วนแบ่งตลาดสูงสุดที่ 38.1% ของปริมาณจำหน่ายน้ำอัดลมในประเทศ ตามด้วย ‘เป๊ปซี่’ 17.7% ‘แฟนต้า’ 17.6% และ ‘เอส’ 6.9% (ที่มา: Euromonitor) หากพิจารณาส่วนแบ่งตลาดรายแบรนด์และรายประเภท พบว่า ตลาดน้ำอัดลมโคลา (น้ำดำ) มี ‘โค้ก’ เป็นผู้นำตลาดด้วยส่วนแบ่งตลาด 52% ของตลาดน้ำอัดลมโคลา มูลค่ารวม 3.5 หมื่นล้านบาท ตามด้วย ‘เป๊ปซี่’ (30%) ‘เอส’ (10%) (ที่มา: Marketeer) ส่วนตลาดน้ำอัดลมสี มี ‘แฟนต้า’ ครองส่วนแบ่งตลาดสูงสุดที่ 50% ของมูลค่าตลาดน้ำอัดลมสีรวม 1.5 หมื่นล้านบาท ตามด้วย ‘สไปร์ท’ (20%) ‘เอส เพลย์’ (11.4%) และ ‘มิรินด้า’ (6%) (ที่มา: Positioning)

- ตลาดเครื่องดื่มบำรุงกำลัง: มีอัตราการเติบโตต่อเนื่องตามกำลังซื้อกลุ่มผู้บริโภคหลัก คือ กลุ่มคนใช้แรงงานและเกษตรกร ซึ่งเป็นกลุ่มที่มีพฤติกรรมการใช้จ่ายอ่อนไหวต่อภาวะเศรษฐกิจ

- ปี 2555-2560 ดัชนีการผลิตและดัชนีการจำหน่ายขยายตัวเฉลี่ยปีละ 8.7% และ 5.4% ตามลำดับ ผลจากกำลังซื้อกลุ่มผู้บริโภคเป้าหมายยังไม่ฟื้นตัวมากนัก โดยกลุ่มเกษตรกรยังคงได้รับผลกระทบจากราคาสินค้าเกษตรอยู่ในระดับต่ำและผลผลิตเกษตรเสียหายเป็นระยะๆ จากผลกระทบสภาพอากาศแปรปรวนรุนแรง ประกอบกับกลุ่มผู้ใช้แรงงานไม่ได้รับอานิสงส์เต็มที่จากการฟื้นตัวของเศรษฐกิจจึงยังคงระมัดระวังการใช้จ่าย

- สำหรับสถานการณ์ตลาดในช่วง 9M61 พบว่า ความต้องการบริโภคขยายตัวต่อเนื่องแต่มีอัตราการเติบโตไม่สูงนัก โดยมีปัจจัยหนุนจาก 1) การปรับขึ้นค่าจ้างขั้นต่ำทั่วประเทศ[4] 2) กลุ่มผู้บริโภคหลักส่วนใหญ่เป็นผู้มีรายได้น้อยและผู้ใช้แรงงานซึ่งบางส่วนได้ประโยชน์จากโครงการประชารัฐสวัสดิการเพื่อช่วยเหลือผู้มีรายได้น้อย[5] 3) รายได้ภาคเกษตรปรับสูงขึ้นตามการเพิ่มขึ้นของผลผลิตหลังสภาพอากาศเข้าสู่ภาวะปกติมากขึ้น และราคาสินค้าเกษตรบางประเภทปรับสูงขึ้น อาทิ ข้าวหอมมะลิ มันสำปะหลัง ข้าวโพด และ 4) ผู้ผลิตยังคงราคาจำหน่ายเพื่อรักษาปริมาณการจำหน่าย แม้จะมีภาระภาษีสรรพสามิตเพิ่มขึ้น 0.32-0.90 บาท/ขวด ส่งผลให้คาดทั้งปี 2561 ความต้องการบริโภคเครื่องดื่มบำรุงกำลังจะเติบโต 0-2% YoY

- ส่วนแบ่งตลาดเครื่องดื่มบำรุงกำลังในปี 2560: บจก.โอสถสภา ครองส่วนแบ่งตลาดสูงสุดที่ 50% ของปริมาณจำหน่ายเครื่องดื่มชูกำลังในประเทศ ตามด้วย บจก.คาราบาวกรุ๊ป (29.4%) บจก.ที.ซี.ฟาร์มาซูติคอล อุตสาหกรรม (17.5%) และ บมจ.ไทยเบฟเวอเรจ (1.3%) (ที่มา: Euromonitor) หากพิจารณาเป็นรายแบรนด์ พบว่า ‘M-150’ มีส่วนแบ่งตลาดสูงสุดที่ 57.0% ของตลาดเครื่องดื่มบำรุงกำลังมูลค่ารวม 3.5 หมื่นล้านบาท ตามด้วย ‘คาราบาวแดง’ (21.0%) ‘กระทิงแดง’ (16.0%) (ที่มา: Positioning)

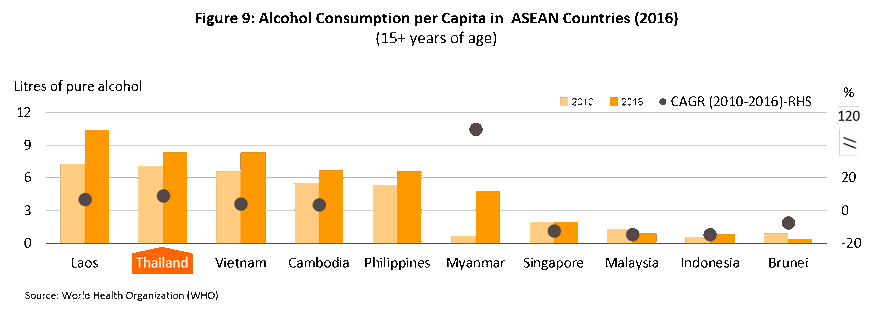

ตลาดเครื่องดื่มแอลกอฮอล์ในไทย แม้การบริโภคต่อหัวจะมีปริมาณสูงเป็นอันดับต้นๆ ในภูมิภาคอาเซียน แต่อัตราเติบโตเฉลี่ยไม่สูงนัก (ภาพที่ 9) โดยสถานการณ์ในแต่ละช่วงเวลา

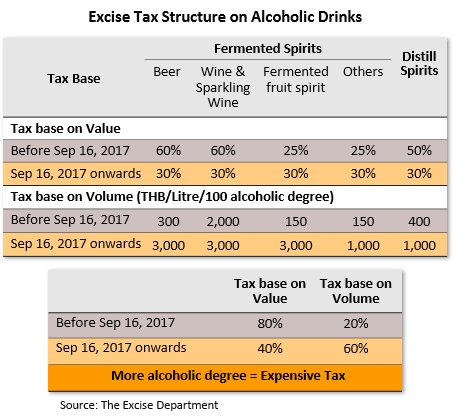

- ปี 2556-2557 ได้รับผลกระทบจากภาวะเศรษฐกิจตกต่ำและทางการปรับโครงสร้างภาษีสรรพสามิตสุราและเบียร์ (มีผลบังคับใช้ 4 ก.ย. 2556) โดยทางการปรับวิธีคำนวณภาษีใน 2 ประเด็น คือ 1) ปรับฐานคำนวณภาษีจากราคาหน้าโรงงาน หรือ ราคานำเข้า CIF มาเป็นราคาขายส่งช่วงสุดท้าย (ไม่รวมภาษีมูลค่าเพิ่ม) และ 2) ปรับวิธีคำนวณภาษี โดยคำนวณจากอัตราตามมูลค่ารวมกับอัตราตามปริมาณแอกอฮอล์บริสุทธ์ในสัดส่วน 80:20 (แทนวิธีเดิมที่คำนวณจากมูลค่าขายหรือปริมาณแอลกอฮอล์ โดยเลือกวิธีที่จัดเก็บภาษีได้สูงกว่า) มีผลให้ราคาเครื่องดื่มแอลกอฮอล์เพิ่มขึ้น โดยเฉพาะเบียร์และสุรานำเข้า (เบียร์และสุรานำเข้าภาษีสรรพสามิตเพิ่มขึ้น 20-25%, เบียร์ที่ผลิตในประเทศเพิ่มขึ้น 10-15%, สุราขาวที่ผลิตในประเทศเพิ่มขึ้น 10% และสุราสีที่ผลิตในประเทศเพิ่มขึ้น 25%) ส่งผลให้ในปี 2557 ความต้องการบริโภคเบียร์หดตัว ส่วนความต้องการบริโภคสุรายังขยายตัวได้เล็กน้อย (ดัชนีการจำหน่ายเบียร์ลดลง 2.2% YoY ส่วนสุราเพิ่มขึ้น 0.8% YoY)

Box A: กรณีการเปลี่ยนแปลงอัตราภาษีในอุตสาหกรรมเครื่องดื่มไทย ปี 2560

การปรับแก้พิกัดอัตราภาษีสรรพสามิต ตามพระราชบัญญัติสรรพสามิต พ.ศ. 2560 มีผลบังคับใช้ตั้งแต่วันที่ 16 ก.ย. 2560 ส่งผลให้มีการเปลี่ยนแปลงการจัดเก็บภาษีสรรพสามิตในอุตสาหกรรมเครื่องดื่ม ดังต่อไปนี้

- ปรับฐานการคำนวณภาษีจากราคาขายหน้าโรงงานสำหรับเครื่องดื่มแอลกอฮอล์ที่ผลิตในประเทศ และราคานำเข้า CIF สำหรับเครื่องดื่มแอลกอฮอล์นำเข้า เป็น “ราคาขายปลีกแนะนำ (ไม่รวมภาษีมูลค่าเพิ่ม)” ซึ่งเป็นการปรับฐานคำนวณภาษีของเครื่องดื่มแอลกอฮอล์ในประเทศมากกว่าเครื่องดื่มแอลกอฮอล์นำเข้า ทำให้เครื่องดื่มแอลกอฮอล์ที่ผลิตในประเทศมีภาระภาษีเพิ่มขึ้นมากกว่า

- การจัดเก็บภาษีเครื่องดื่มตามปริมาณความหวาน มีการเปลี่ยนแปลง 2 ส่วน คือ 1) จัดเก็บอัตราตามมูลค่าและตามปริมาณความหวานของเครื่องดื่มไม่มีแอลกอฮอล์ รวมทั้งจัดเก็บภาษีตามปริมาณความหวานของเครื่องดื่มผงและเครื่องดื่มเข้มข้นเพิ่มเติม เพื่อให้ประชาชนได้ตระหนักถึงผลกระทบต่อสุขภาพ ซึ่งในระยะแรกอัตราภาษีเพิ่มจะมีอัตราไม่สูงนัก แต่หลังจาก 2 ปี อัตราภาษีจะเพิ่มขึ้นในอัตราเร่ง และจะปรับเพิ่มทุกๆ 2 ปีจนถึงปี 2566 และ 2) ถอนเครื่องดื่มประเภทชาและกาแฟออกจากรายการเครื่องดื่มที่ได้รับการยกเว้นภาษีภายใต้เงื่อนไขด้านการส่งเสริมการใช้วัตถุดิบการเกษตร และด้านการจัดเป็นเครื่องดื่มที่ดีต่อสุขภาพ มีผลให้เครื่องดื่มชาและกาแฟเข้าข่ายถูกจัดเก็บภาษีเพิ่ม

- การจัดเก็บภาษีสุรา ยังคงการจัดเก็บภาษีระบบผสม (โดยทั้งอัตราตามมูลค่าเพื่อสะท้อนถึงความฟุ่มเฟือย และอัตราตามปริมาณแอลกอฮอล์บริสุทธ์เพื่อสะท้อนถึงหลักสุขภาพ) แต่ปรับลดอัตราภาษีตามมูลค่าจาก 80% เหลือ 40% และเพิ่มอัตราภาษีตามปริมาณแอลกอฮอล์บริสุทธิ์จาก 20% เป็น 60% (ดังภาพ) เพื่อให้เป็นไปตามหลักสากลมากขึ้น

- ปี 2558-2559 ตลาดเครื่องดื่มแอลกอฮอล์มีอัตราเติบโตต่ำ ผลกระทบจากผู้บริโภคระดับกลาง-ล่างระมัดระวังการใช้จ่ายมากขึ้น เนื่องจากราคาสินค้าเกษตรอยู่ในระดับต่ำต่อเนื่อง และผลผลิตเกษตรเสียหายในช่วงเกิดวิกฤตภัยแล้งรุนแรง (ผลของปรากฏการณ์ El Nino) อีกทั้งยังมีข้อจำกัดในการทำตลาดของผู้ผลิต อาทิ ในปี 2558 ทางการมีมาตรการควบคุมการทำตลาดเครื่องดื่มแอลกอฮอล์ในหลายด้านเพื่อลดอัตราการบริโภค เช่น 1) มาตรการด้านภาษีเพื่อควบคุมการบริโภคเครื่องดื่มแอลกอฮอล์ (ภาษีสรรสามิต และ ภาษีนำเข้ากองทุนพัฒนากีฬาและกองทุนผู้สูงอายุ) 2) ควบคุมการโฆษณา/การสื่อสารการตลาดเครื่องดื่มแอลกอฮอล์ 3) สนับสนุนการจัดกิจกรรมรณรงค์เพื่อปรับเปลี่ยนค่านิยมในการบริโภค และ 4) มาตรการจำกัดการจำหน่าย โดยจำกัดช่วงเวลาจำหน่าย[6] และกำหนดคุณสมบัติผู้ซื้อเครื่องดื่มแอลกอฮอล์[7] ส่วนในปี 2559 ตลาดเครื่องดื่มแอลกอฮอล์หดตัวในช่วง

ไตรมาสสุดท้ายของปี ผลจากทางการขอความร่วมมือในการงดทำตลาด/กิจกรรมบันเทิงของสถานประกอบการในช่วงแสดงความอาลัยการสวรรคตของรัชกาลที่ 9 และการหดตัวของตลาดนักท่องเที่ยวจีนในไตรมาสสุดท้ายของปีจากการปราบปรามทัวร์ศูนย์เหรียญของรัฐบาลไทย (ในปี 2559 ดัชนีการจำหน่ายเบียร์ลดลง 3.2% YoY และสุราเพิ่มขึ้นเพียง 1.4% YoY)

- ปี 2560 ตลาดในประเทศยังคงขยายตัวต่ำ จากการปรับโครงสร้างภาษีสรรพสามิตใหม่มีผลให้ราคาจำหน่ายเครื่องดื่มแอลกอฮอล์โดยรวมปรับเพิ่มขึ้นตามภาระภาษีที่สูงขึ้น โดยเฉพาะเซ็กเมนต์ที่ปริมาณแอลกอฮอล์สูง (ดูรายละเอียดใน Box A) ประกอบกับการรณรงค์ลดการบริโภคเครื่องดื่มแอลกอฮอล์และพฤติกรรมผู้บริโภคที่ใส่ใจในสุขภาพมากขึ้น มีผลให้ผู้บริโภคบางส่วนหันไปบริโภคเครื่องดื่มที่มีปริมาณแอลกอฮอล์ต่ำลง และดื่มไวน์ทดแทน

- ตลาดเบียร์ขยายตัว 2.3% YoY โดยตลาดเบียร์ระดับ Economy ภาวะค่อนข้างทรงตัว เนื่องจากราคาจำหน่ายเพิ่มขึ้นตามภาระภาษีที่สูงขึ้นประมาณ 0.5-2.66 บาทต่อขวด/กระป๋อง หรือเพิ่มขึ้น 1.3-6.8% โดยกลุ่มผู้บริโภคหลักมีความอ่อนไหวต่อราคาสูง แต่ตลาดเบียร์ระดับ Premium ยังขยายตัวได้ เนื่องจากมีราคาลดลงตามภาระภาษีที่ลดลง 0.9-2 บาทต่อขวด/กระป๋อง หรือลดลง 1.8-4.0% นอกจากนี้ ความนิยมบริโภคคราฟท์เบียร์ (Craft Beer)[8] เพิ่มขึ้นมาก (ปี 2560 ตลาดเบียร์คราฟท์ในไทยมีมูลค่าไม่มากประมาณ 300 ล้านบาท แต่มีอัตราการเติบโตสูงกว่า 40% YoY เทียบกับตลาดเบียร์โดยรวมที่เติบโต 6%) ซึ่งส่วนใหญ่เป็นเบียร์นำเข้า[9] ทั้งนี้ ตลาดเบียร์ในประเทศปี 2560 มีผู้นำตลาด คือ บจก.บุญรอดบริวเวอรี่มีส่วนแบ่งตลาด 51.3% ของปริมาณการจำหน่ายเบียร์ทั้งหมดในไทย ตามด้วย บมจ.ไทยเบฟเวอเรจ (42%) และ บจก.ไทย เอเชีย แปซิฟิค บริวเวอรี่ (4.9%) (ที่มา: Euromonitor) หากพิจารณาเป็นรายแบรนด์ พบว่า ‘ลีโอ’ มีส่วนแบ่งตลาดสูงสุดที่ 52.0% ของมูลค่าตลาดเบียร์รวมประมาณ 2 แสนล้านบาท รองลงมา คือ ‘ช้าง’ (35.0%) ‘สิงห์’ (8.0%) ‘ไฮเนเกน’ (3.2%) ‘อาชา’ (1.0%) (ที่มา: บมจ.ไทยเบฟเวอเรจ)

- ตลาดสุราขยายตัว 3.0% YoY โดยตลาดสุรากลั่นชุมชนหรือสุราขาว (สัดส่วนราว 42% ของปริมาณการจำหน่ายสุราในประเทศทั้งหมด) มีการปรับขึ้นราคาตามการปรับขึ้นภาษีไม่มากนัก (0.84-3.5 บาทต่อขวด ตามปริมาณแอลกอฮอล์บริสุทธิ์ หรือเพิ่มขึ้น 1.6-6.6%) จึงกระทบความต้องการบริโภคไม่มากนัก ส่วนตลาดสุราสีได้รับผลกระทบจากการปรับขึ้นภาษีทำให้ราคาจำหน่ายปรับเพิ่มขึ้น 8-30 บาทต่อขวด ตามปริมาณแอลกอฮอล์บริสุทธิ์ หรือเพิ่มขึ้น 5.7-21% มีผลให้ผู้บริโภคลดการบริโภคหรือหันมาบริโภคเครื่องดื่มมีแอลกอฮอล์ชนิดอื่นที่มีราคาถูก เช่น สุราขาว สุราพื้นบ้าน เป็นต้น ทั้งนี้ ส่วนแบ่งตลาดสุราในปี 2560 พบว่า บมจ.ไทยเบฟเวอเรจครองส่วนแบ่งตลาดสูงสุดที่ 81% ของปริมาณการจำหน่ายสุราทั้งหมดในไทย ตามด้วย บจก.ดิอาจิโอ โมเอ็ท เฮนเนสซี่ (ประเทศไทย) (0.8%) บจก.เอเจนซี่ บรั่นดีไทย (0.7%) และบริษัทอื่นๆ (17.5%) หากพิจารณาเป็นรายแบรนด์ พบว่า สุรากลั่นชุมชน ‘รวงข้าว’ มีส่วนแบ่งตลาดสูงสุด 51.7% ของปริมาณจำหน่ายสุราในไทย ตามด้วย สุรากลั่นสี ‘หงษ์ทอง’ (9.6%) สุรากลั่นสี ‘เบลนด์ 285’ (9.5%) สุรากลั่นชุมชน ‘ไผ่ทอง’ (2.8%) สุรากลั่นสี ‘แสงโสม’ (2.4%) สุรากลั่นสี ‘แม่โขง’ (2.0%) และแบรนด์อื่นๆ (21.9%) (ที่มา: Euromonitor)

- ช่วง 9M61 ปริมาณการขายเครื่องดื่มแอลกอฮอล์หดตัว ส่วนหนึ่งเป็นผลจากผู้บริโภคบางส่วนเร่งซื้อก่อนขึ้นภาษีสรรพสามิตในปีก่อน อย่างไรก็ตาม ยังมีปัจจัยหนุนการบริโภคเครื่องดื่มแอลกอฮอล์จากเศรษฐกิจในประเทศเริ่มฟื้นตัว และการแข่งขันฟุตบอลโลก (มิ.ย.-ก.ค. 2561) ช่วยกระตุ้นยอดจำหน่ายเครื่องดื่มแอลกอฮอล์ผ่านช่องทางร้านอาหารและสถานบันเทิง ทำให้คาดทั้งปี 2561 ความต้องการบริโภคเบียร์และสุราในประเทศจะหดตัว 5-10%YoY และ 2-4% YoY ตามลำดับ

สำหรับการส่งออกเครื่องดื่มโดยรวมของไทยมีทิศทางลดลงในช่วง 2-3 ปีที่ผ่านมา เนื่องจากผู้ประกอบการเครื่องดื่มทั้งไทยและต่างชาติบางรายเข้าไปลงทุนสร้างโรงงานผลิตเครื่องดื่มในประเทศเพื่อนบ้านซึ่งเป็นตลาดส่งออกหลักของไทย (สัดส่วนส่งออกรวมประมาณ 75% ของมูลค่าส่งออกเครื่องดื่มทั้งหมด) และหลายรายทยอยรับรู้รายได้จากโรงงานผลิตในต่างประเทศแล้ว มีผลให้การส่งออกของไทยทยอยลดลง เช่น บจก.โคคา-โคล่า (ประเทศไทย) (ลงทุนในเมียนมาและกัมพูชาทำการผลิตทั้งน้ำอัดลม ‘Coke’ และเครื่องดื่มบำรุงกำลัง ‘Burn’) บจก.เป๊ปซี่-โคล่า (ไทย) เทรดดิ้ง (ลงทุนในเมียนมาและเวียดนาม ทำการผลิตทั้งน้ำอัดลม ‘Pepsi’ และเครื่องดื่มบำรุงกำลัง ‘Sting’) บจก.คาร์ลสเบอร์ก บริวเวอรี่ (ประเทศไทย) (ลงทุนในลาว) บมจ.ไทยเบฟเวอเรจ (ลงทุนในเวียดนาม) บมจ.โอสถสภา (ลงทุนในเมียนมา) เป็นต้น ด้านการแข่งขันกับเครื่องดื่มสัญชาติอื่นมีแนวโน้มรุนแรงขึ้น เช่น ตลาดเครื่องดื่มบำรุงกำลังมีการแข่งขันรุนแรงกับแบรนด์เกาหลี (Bacchus) ในกัมพูชา ส่วนในเวียดนามแข่งขันกับแบรนด์ในประเทศ (Number 1) และแบรนด์จากฟิลิปปินส์ (Red Dragon, Red Do) เป็นต้น

แนวโน้มอุตสาหกรรม

อุตสาหกรรมเครื่องดื่มโดยรวมของไทยในปี 2562-2564 มีแนวโน้มขยายตัวแต่มีอัตราการเติบโตไม่สูงนัก เนื่องจากตลาดเครื่องดื่มสำคัญภายในประเทศ (ทั้งน้ำอัดลม เครื่องดื่มบำรุงกำลัง เบียร์ และสุรา สัดส่วนรวมกันประมาณ 90% ของปริมาณจำหน่ายทั้งหมด) เริ่มเข้าสู่ภาวะอิ่มตัวหลังพฤติกรรมผู้บริโภคใส่ใจในสุขภาพมากขึ้น อีกทั้งปัจจุบันทางการมีมาตรการต่างๆ เพื่อลดอัตราการบริโภคเครื่องดื่มกลุ่มที่ส่งผลกระทบหรือมีผลข้างเคียงต่อสุขภาพ (เช่น เครื่องดื่มแอลกอฮอล์ เครื่องดื่มที่มีส่วนผสมน้ำตาลมาก) ส่วนตลาดส่งออก (สัดส่วน 10%) คาดว่าจะเติบโตได้อย่างจำกัด ผลจากผู้ผลิตเครื่องดื่มไทยหันไปขยายการลงทุนผลิตเครื่องดื่มในประเทศตลาดส่งออกเป้าหมายแทน เพื่อลดต้นทุนและเพิ่มศักยภาพในการทำตลาดในประเทศคู่ค้า ซึ่งจะมีผลให้ผู้ผลิตเครื่องดื่มของไทยทยอยรับรู้รายได้จากฐานผลิตในต่างประเทศเพิ่มขึ้นเป็นลำดับ

ในส่วนของอุตสาหกรรมเครื่องดื่มไม่มีแอลกอฮอล์ได้อานิสงส์จากความต้องการบริโภคในประเทศที่มีแนวโน้มเติบโตต่อเนื่อง ตามทิศทางการเติบโตของเศรษฐกิจ (ภาพที่ 10) การขยายตัวของชุมชนเมือง และสภาพอากาศที่คาดว่าจะร้อนขึ้นจากผลกระทบของปรากฎการณ์ El Nino รอบใหม่ที่จะเริ่มขึ้นในช่วงต้นปี 2562 ทั้งนี้ ปัจจัยที่มีผลต่อตลาดเครื่องดื่มแต่ละประเภทมีดังนี้

- น้ำดื่มบรรจุขวด: คาดว่าความต้องการบริโภคในประเทศปี 2562-2564 จะเติบโตต่อเนื่องเฉลี่ย 5-8% ต่อปี เนื่องจากเป็นผลิตภัณฑ์ที่จำเป็น และยังเป็นเครื่องดื่มที่ตอบสนอง Life Style ในสังคมปัจจุบัน เนื่องจากผู้บริโภคคำนึงถึงความสะอาดและปลอดภัยของน้ำดื่มมากขึ้น ซึ่งน้ำดื่มบรรจุขวดที่ได้รับการรับรองมาตรฐาน อาทิ ISO 9001, HACCP ทำให้ผู้บริโภคมีความมั่นใจในการบริโภค จึงมีผลให้ตลาดน้ำดื่มบรรจุขวดเติบโตทั้งตลาดน้ำดื่มบรรจุภัณฑ์ขนาดเล็กที่กลุ่มลูกค้าคือผู้บริโภคทั่วไป และน้ำดื่มบรรจุแกลลอนที่มีกลุ่มเป้าหมายเป็นครัวเรือนและสำนักงาน ขณะที่ภาวะการแข่งขันค่อนข้างรุนแรงจากการเข้ามาของผู้ผลิตรายใหม่ที่เข้ามาอย่างต่อเนื่อง ทำให้ผู้ผลิตต้องใช้กลยุทธ์การตลาดและขยายช่องทางการจำหน่ายผลักดันให้ต้นทุนของผู้ประกอบการสูงขึ้น

- น้ำอัดลม: คาดว่าการบริโภคในประเทศปี 2562-2564 จะมีแนวโน้มฟื้นตัว โดยคาดจะขยายตัวเฉลี่ย 0-2% ต่อปี ส่วนหนึ่งเป็นผลจาก 1) บจก. เป๊ปซี่-โคล่า (ไทย) ร่วมทุนกับ บจก.ซันโทรี่ เบเวอเรจ แอนด์ ฟู้ด (ผู้ผลิตอาหารและเครื่องดื่มสัญชาติญี่ปุ่น) จัดตั้ง บจก.ซันโทรี่ เป๊ปซี่โค เบเวอเรจ (ประเทศไทย)10/ ในปี 2561 เพื่อทำการกระจายสินค้าผ่าน “ดอยช์โพสต์ดีเอชแอลกรุ๊ป” ควบคู่กับการแต่งตั้งตัวแทนจำหน่ายในพื้นที่ต่างจังหวัด ซึ่งคาดว่าจะช่วยลดปัญหาการกระจายสินค้าของค่าย PEPSI ทำให้สามารถเข้าถึงร้านค้าปลีกได้อย่างทั่วถึงมากขึ้น และ 2) สภาพอากาศที่คาดว่าจะร้อนขึ้นนับจากปี 2562 จะทำให้มีความต้องการบริโภคน้ำอัดลมเพิ่มขึ้น อย่างไรก็ตาม น้ำอัดลมจัดเป็นสินค้าฟุ่มเฟือยและมีผลเสียต่อสุขภาพอาจมีผลให้ผู้บริโภคบางส่วนลดการบริโภคน้ำอัดลมตามกระแสใส่ใจสุขภาพ อีกทั้งยังเผชิญการแข่งขันกับสินค้าทดแทน เช่น เครื่องดื่มฟังก์ชันนัลคาร์บอเนต ชาพร้อมดื่ม เป็นต้น

- เครื่องดื่มบำรุงกำลัง: คาดว่าความต้องการบริโภคในปี 2562-2564 มีแนวโน้มเติบโตเฉลี่ย 0-2% ต่อปี เนื่องจากผู้บริโภคฐานรากซึ่งเป็นกลุ่มเป้าหมายหลักมีรายได้เพิ่มขึ้นจาก 1) การปรับขึ้นค่าจ้างขั้นต่ำทั่วประเทศ[10] 2) โครงการประชารัฐสวัสดิการ รอบที่ 2 ที่มีผลบวกต่อเนื่องต่อกำลังซื้อของผู้บริโภคระดับล่าง และ 3) การลงทุนภาครัฐที่เร่งขึ้นทำให้มีเม็ดเงินสะพัดเข้าสู่ระบบและช่วยกระตุ้นเศรษฐกิจรากหญ้า อย่างไรก็ตาม ยังมีปัจจัยกดดันจากรายได้ภาคเกษตรที่อาจได้รับผลกระทบจากปัญหาสภาพอากาศแปรปรวนสร้างความเสียหายต่อผลผลิตเกษตร ขณะที่ราคาสินค้าเกษตรโดยรวมยังอยู่ในระดับต่ำ นอกจากนี้ ยังเผชิญปัจจัยเสี่ยงจากสินค้าทดแทน เช่น กาแฟพร้อมดื่ม เครื่องดื่มเกลือแร่ เป็นต้น

การส่งออกเครื่องดื่มไม่มีแอลกอฮอล์มีแนวโน้มหดตัวต่อเนื่อง จากแผนขยายการลงทุนเพิ่มในอุตสาหกรรมดังกล่าวในอาเซียนซึ่งเป็นตลาดส่งออกหลัก อาทิ บมจ.โอสถสภา (เตรียมลงทุนโรงงานผลิตเครื่องดื่มในเมียนมาปี 2561-2562) บมจ.คาราบาวกรุ๊ป (วางแผนลงทุนในระยะเวลาอันใกล้สร้างโรงงานผลิตเครื่องดื่มชูกำลังในเวียดนาม และขยายกำลังการผลิตในเมียนมา มาเลเซีย และฟิลิปปินส์) บจก.โคคา-โคลา (ประเทศไทย) (ขยายกำลังการผลิตในมาเลเซียและฟิลิปปินส์ในปี 2560-2563) บจก.ที.ซี.ฟาร์มาซูติคอล อุตสาหกรรม (มีแผนลงทุนในช่วงปี 2561-2565 มูลค่ารวม 5 หมื่นล้านบาท เพื่อลงทุนสร้างโรงงาน/ขยายกำลังการผลิตเครื่องดื่มชูกำลังในอาเซียนและยุโรป) โดยคาดว่าผู้ผลิตจะทยอยรับรู้รายได้จากฐานผลิตในต่างประเทศเพิ่มขึ้นเป็นลำดับ ทั้งนี้ อัตราการบริโภคเครื่องดื่มไม่มีแอลกอฮอล์ใน CLMV ที่ยังอยู่ในระดับต่ำ (ภาพที่ 11) ประกอบกับรายได้ประชากรที่มีแนวโน้มสูงขื้น การขยายตัวของสังคมเมือง และผู้บริโภคในกลุ่มประเทศดังกล่าวยังนิยมบริโภคเครื่องดื่มไม่มีแอลกอฮอล์ แบรนด์ไทย จึงเป็นโอกาสในการทำตลาดของผู้ผลิตไทยในตลาด CLMV

สำหรับอุตสาหกรรมเครื่องดื่มแอลกอฮอล์ในประเทศปี 2562-2564 คาดว่าจะกลับมาขยายตัวได้แต่ไม่มากนัก (ตารางที่ 4) ผลกระทบจากภาครัฐยังคงควบคุมการทำตลาดและโฆษณา กำหนดโซนนิ่งห้ามดื่มเครื่องดื่มแอลกอฮอล์และรณรงค์/จัดกิจกรรมงดดื่มเครื่องดื่มแอลกอฮอล์อย่างต่อเนื่องกดดันการเติบโตของอุตสาหกรรมเครื่องดื่มแอลกอฮอล์ อีกทั้งรายได้ภาคเกษตรที่ยังอยู่ในระดับต่ำยังเป็นข้อจำกัดในการขยายตลาดระดับล่าง

เบียร์: คาดว่าความต้องการบริโภคในประเทศในช่วงปี 2562-2564 จะกลับมาเติบโตเฉลี่ย 2-4% ต่อปี ตามภาวะเศรษฐกิจโดยรวมที่ขยายตัวต่อเนื่อง และอานิสงส์จากการเร่งทำตลาดในช่วงที่มีการจัดมหกรรมกีฬาสำคัญช่วยกระตุ้นยอดจำหน่ายผ่านช่องทางร้านอาหารและสถานบันเทิง โดยเฉพาะคราฟท์เบียร์ที่ได้รับความนิยมเพิ่มขึ้นเป็นลำดับ และผู้ผลิตเบียร์รายใหญ่ของไทยเริ่มทำการผลิตคราฟท์เบียร์ในประเทศ[11] นอกจากนี้ ผู้ผลิตยังแตกไลน์สินค้าใหม่ โดยลดปริมาณแอลกอฮอล์และลดขนาดบรรจุภัณฑ์ ทำให้ราคาจำหน่ายไม่สูงนัก เพื่อชดเชยภาระภาษีที่เพิ่มขึ้นจากโครงสร้างภาษีสรรพสามิตใหม่ จึงคาดว่าจะสามารถกระตุ้นตลาดได้บ้าง อย่างไรก็ตาม ผู้บริโภคบางส่วนหันมาใส่ใจสุขภาพมากขึ้นอาจทำให้เบียร์ไร้แอลกอฮอล์[12] ซึ่งเป็นเซ็กเมนต์ใหม่และกำลังเป็นที่นิยมทั่วโลกเข้ามาแย่งส่วนแบ่งตลาดเบียร์มีแอลกอฮอล์ได้

สุรา: คาดว่าการบริโภคในประเทศปี 2562-2564 จะมีแนวโน้มเติบโตเฉลี่ย 0-3% ต่อปี เนื่องจากราคาจำหน่ายที่เพิ่มขึ้นอาจเป็นข้อจำกัดในการบริโภคสุราของกลุ่มผู้บริโภคในตลาดระดับล่าง เช่น เกษตรกร แรงงานภาคก่อสร้าง เป็นต้น อย่างไรก็ตาม ผู้ผลิตสุรารายใหญ่วางแผนออกผลิตภัณฑ์ระดับพรีเมี่ยมเพื่อกระตุ้นตลาด[13] อาจมีผลให้ตลาดสุราระดับพรีเมี่ยมขยายตัวได้มากกว่า

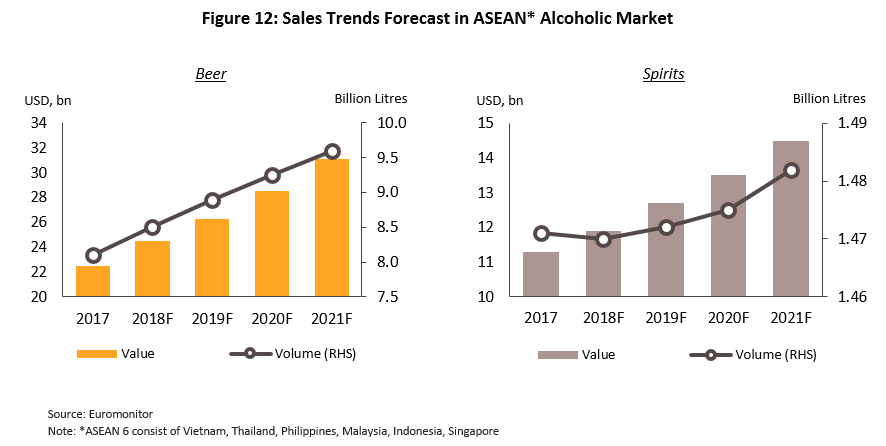

การส่งออกเครื่องดื่มแอลกอฮอล์อาจมีโอกาสปรับเพิ่มขึ้นได้ เนื่องจาก การบริโภคในอาเซียนซึ่งเป็นตลาดส่งออกหลักของไทย (สัดส่วนกว่า 80% ของมูลค่าส่งออกเครื่องดื่มแอลกอฮอล์ทั้งหมดของไทย) ยังมีแนวโน้มเติบโตดี (ภาพที่ 12) และผู้ประกอบการไทยออกผลิตภัณฑ์ใหม่ๆ เพิ่มขึ้น เพื่อกระตุ้นตลาด รวมทั้งการขยายเครือข่ายกระจายสินค้าในตลาดเอเชียเพิ่มขึ้น อาทิ บมจ.ไทยเบฟเวอเรจ ร่วมทุนกับ บจก. เอเชียยูโร ไวน์ส แอนด์ สปิริตส์ (เซินเจิ้น) ซึ่งเป็นธุรกิจจำหน่ายเครื่องดื่มรายใหญ่ที่มีเครือข่ายในจีน สิงคโปร์ และมาเลเซีย อย่างไรก็ตาม การแข่งขันภายในตลาดอาเซียนค่อนข้างรุนแรง เนื่องจากผู้ผลิตเครื่องดื่มแอลกกอฮอล์ท้องถิ่นมีส่วนแบ่งการตลาดภายในประเทศค่อนข้างสูง ส่งผลให้ผู้ผลิตเครื่องดื่มแอลกอฮอล์รายใหญ่ของไทยต้องเข้าไปลงทุนเพื่อขยายฐานผู้บริโภคผลิตภัณฑ์ของไทยพ่วงกับการทำตลาดผลิตภัณฑ์ท้องถิ่น โดยให้ความสำคัญกับฐานการผลิตในท้องถิ่นเป็นหลักเพื่อช่วงชิงส่วนแบ่งการตลาด ตัวอย่างเช่น 1) บมจ.ไทยเบฟเวอเรจ ร่วมทุนกับ Saigon Beer Alcohol Beverage Joint Stock Corporation (Sabeco) ซึ่งเป็นบริษัทเบียร์รายใหญ่สุดในเวียดนาม (ธ.ค.2560) 2) บมจ.ไทยเบฟเวอเรจ ร่วมลงทุนใน บจก. เมียนมา ซัพพลาย เชน แอนด์ เซอร์วิส โก (MSC) และบจก. เมียนมา ดิสทิลเลอรี โค (MDC) ซึ่งเป็นโรงกลั่นสุรารายใหญ่สุดในเมียนมา ภายใต้แบรนด์ “Grand Royal” ซึ่งผลจากการเข้าไปลงทุนในประเทศเพื่อนบ้านของผู้ผลิตเครื่องดื่มแอลกอฮอล์รายใหญ่ของไทย จะทำให้ผู้ประกอบการสามารถรับรู้รายได้เพิ่มขึ้นเป็นลำดับ

มุมมองวิจัยกรุงศรี

คาดว่าผลประกอบการของอุตสาหกรรมเครื่องดื่มโดยรวมในปี 2562-2564 จะขยายตัวเล็กน้อย โดยคาดว่าตลาดในประเทศและตลาดส่งออกจะเติบโตไม่มากนัก ขณะที่การปรับขึ้นภาษีเครื่องดื่มประเภทต่างๆ จะเป็นภาระต้นทุนของผู้ผลิต ซึ่งอาจมีผลลดทอนอัตรากำไรอยู่บ้าง

- ผู้ผลิตน้ำดื่มบรรจุขวด: คาดว่าผลประกอบการจะปรับดีขึ้นตามทิศทางการเติบโตของตลาดในประเทศ แต่ภาวะการแข่งขันที่รุนแรงขึ้นจากผู้ผลิตรายใหม่และการจัดกิจกรรมทางการตลาด การเพิ่มงบโฆษณา/ประชาสัมพันธ์ รวมถึงการขยายช่องทางการจัดจำหน่าย จะเป็นต้นทุนที่เพิ่มขึ้นของผู้ประกอบการ จึงอาจกระทบต่อความสามารถในการทำกำไรอยู่บ้าง

- ผู้ผลิตน้ำอัดลม: คาดว่าผลประกอบการจะกระเตื้องขึ้นบ้างตามตลาดในประเทศที่มีแนวโน้มเติบโต และการรับรู้รายได้จากฐานผลิตในต่างประเทศที่เพิ่มขึ้นชดเชยรายได้จากการส่งออกที่ทยอยลดลง อย่างไรก็ตาม ผู้ผลิตมีต้นทุนภาษีเพิ่มขึ้น (ตามปริมาณส่วนผสมน้ำตาล) และต้นทุนการจัดกิจกรรมทางการตลาดที่สูงขึ้น เพื่อกระตุ้นตลาดในภาวะซบเซา และแข่งขันกับเครื่องดื่มทดแทน อาจส่งผลให้อัตราการทำกำไรลดลง

- ผู้ผลิตเครื่องดื่มให้พลังงาน: คาดว่าการส่งออกจากฐานการผลิตในไทยอาจลดความสำคัญลงเป็นลำดับ แต่ผลจากการเร่งขยายการลงทุนในตลาดประเทศเพื่อนบ้านซึ่งมีจำนวนประชากรวัยทำงานจำนวนมากจะช่วยประคับประคองผลประกอบการให้เติบโตต่อเนื่อง ท่ามกลางตลาดในประเทศที่เริ่มเข้าสู่ภาวะอิ่มตัว แต่อัตรากำไรอาจแคบลงบ้าง เนื่องจากผู้ผลิตมีภาระต้นทุนที่เพิ่มขึ้นจากการปรับขึ้นภาษีความหวาน และต้นทุนการตลาดที่สูงขึ้นจากภาวะการแข่งขันในตลาดที่รุนแรงทั้งกับแบรนด์อื่นในตลาดและเครื่องดื่มทดแทน

- ผู้ผลิตเบียร์: คาดว่าผลประกอบการจะเติบโตไม่มากนักตามทิศทางตลาดในประเทศ ส่วนการรับรู้รายได้จากการส่งออกยังมีข้อจำกัด เนื่องจากการแข่งขันที่รุนแรง โดยเฉพาะจากเบียร์ที่ผลิตในประเทศคู่ค้าเอง ด้านอัตราการทำกำไรของธุรกิจคาดว่าจะปรับลดลงไม่มาก แม้จะได้รับผลกระทบจากภาษีสรรพสามิตที่เพิ่มขึ้น ส่วนหนึ่งเป็นผลจากทิศทางเงินบาทที่แข็งค่าต่อเนื่องจะช่วยลดต้นทุนการนำเข้าวัตถุดิบได้บางส่วน

- ผู้ผลิตสุรา: คาดว่ารายได้ของผู้ผลิตสุราจะขยายตัวไม่มากนักตามตลาดในประเทศที่เติบโตในระดับต่ำ ขณะที่รายได้จากการส่งออกจากฐานการผลิตในไทยทยอยลดลงตามลำดับ เนื่องจากผู้ผลิตหันมาลงทุนสร้างฐานการผลิตในต่างประเทศและเริ่มทยอยรับรู้รายได้เพิ่มขึ้น นอกจากนี้ ผู้ผลิตสุราอาจได้รับผลกระทบจากต้นทุนภาษีสรรพสามิตที่เพิ่มขึ้นท่ามกลางภาวะตลาดปัจจุบันที่มีข้อจำกัดในการปรับขึ้นราคาจำหน่าย เนื่องจากกลุ่มลูกค้าเป้าหมายยังมีกำลังซื้อไม่มากและค่อนข้างมีความอ่อนไหวต่อราคาสูง จึงอาจส่งผลต่อความสามารถในการทำกำไรอยู่บ้าง

[1] เครื่องดื่มฟังก์ชันนัลคาร์บอเนต (Functional Drink) คือ เครื่องดื่มไม่มีแอลกอฮอล์ที่มีการดัดแปลงองค์ประกอบเพื่อเติม สารที่มีประโยชน์ต่อร่างกาย เช่น วิตามิน สมุนไพร พืชผัก ผลไม้ เป็นต้น

[2] เครื่องดื่มสปาร์คกลิ้ง (Sparkling Drink) คือ เครื่องดื่มไม่มีแอลกอฮอล์ชนิดที่มีฟอง โดยอัดก๊าซคาร์บอนไดออกไซด์ผสม ลงไปในน้ำ และแต่งรส/แต่งกลิ่น หรือเติมวิตามินต่างๆ

[3] อ้างอิงบทความจากศูนย์อัจฉริยะเพื่ออุตสาหกรรมอาหาร “เรื่อง แนวโน้มผู้บริโภคหันมาบริโภคเครื่องดื่มเพื่อสุขภาพเพิ่มมากขึ้น”

[4] ภาครัฐประกาศปรับขึ้นค่าจ้างขั้นต่ำทั่วประเทศเฉลี่ย 15.97 บาทต่อวัน โดยแบ่งค่าจ้างขั้นต่ำรายวันออกเป็น 7 ระดับ (ตั้งแต่ 308-330 บาท) ขึ้นอยู่กับเศรษฐกิจและค่าครองชีพของแต่ละจังหวัด มีผลตั้งแต่วันที่ 1 เมษายน 2561

[5] โครงการประชารัฐสวัสดิการ มีผู้ได้รับสิทธิ์ 11.57 ล้านคน วัตถุประสงค์เพื่อช่วยเหลือค่าครองชีพสำหรับผู้มีรายได้น้อย

[6] ราชกิจจานุเบกษา ประกาศกําหนดเวลาห้ามซื้อขายเครื่องดื่มแอลกอฮอล์ใหม่ ตาม พ.ร.บ.ควบคุมเครื่องดื่มแอลกอฮอล์ พ.ศ. 2551 โดยกำหนดให้ขายได้เพียง 2 ช่วงเวลาต่อวัน คือ เวลา 11.00.-14.00 น. และเวลา 17.00-24.00 น.ยกเว้นการขายเครื่องดื่มแอลกอฮอล์ภายในท่าอากาศยานนานาชาติ และสถานบริการซึ่งสามารถขายได้ตามเวลาให้บริการของสถานบริการตามกฎหมายกำหนด โดยมีผลบังคับใช้ตั้งแต่ 23 ม.ค. 2558 เป็นต้นไป

[7] พรบ.ควบคุมเครื่องดื่มแอลกอฮอล์ พ.ศ.2551 มาตรา 29 กำหนดอายุของผู้ซื้อเครื่องดื่มแอลกอฮอล์ที่ 20 ปีบริบูรณ์

[8] คราฟท์เบียร์ (Craft Beer) เป็นเบียร์ที่มีเอกลักษณ์เฉพาะตัว มีความหลากหลายของรสชาติและกลิ่นสัมผัส โดย American Craft Associate ได้กำหนดลักษณะของผู้ผลิตคราฟ์เบียร์ออกเป็น 3 ข้อ คือ 1) Small: เป็นเบียร์ที่ผลิตโดยผู้ผลิตขนาดเล็ก มีกำลังการผลิตไม่เกิน 6 ล้านบาร์เรล/ปี (หรือประมาณ 700 ล้านลิตรต่อปี) 2) Independent : มีความเป็นอิสระในการดำเนินธุรกิจ เจ้าของธุรกิจคราฟท์เบียร์ต้องถือหุ้นมากกว่า 75% ของหุ้นทั้งหมดของบริษัทและ 3) Traditional: ใช้วิธีการหมักเบียร์แบบดั้งเดิม

[9] คราฟท์เบียร์ส่วนใหญ่นำเข้า เนื่องจากมีปริมาณการผลิตน้อยกว่าเกณฑ์การจัดตั้งโรงงานผลิตเบียร์ในประเทศไทย ผู้ประกอบการไทยจึงต้องว่าจ้างผลิตในกัมพูชา ลาว และ เมียนมา (อาศัยประโยชน์จากภาษี 0% ในกรอบ AFTA) เพื่อนำเข้ามาจำหน่ายในไทยควบคู่กับการทำตลาดในประเทศเพื่อนบ้าน

[10] บริษัท ซันโทรี่ เป๊ปซี่โค เบเวอเรจ (ประเทศไทย) จำกัด (SPBT) จัดตั้งขึ้นเพื่อขยายธุรกิจเครื่องดื่มไม่มีแอลกอฮอล์ในไทย อาทิ น้ำอัดลม น้ำดื่มบรรจุขวดเครื่องดื่มเกลือแร่ ชา-กาแฟพร้อมดื่ม และน้ำผลไม้

[11] บจก.บุญรอดบริวเวอรี่ แตกไลน์ผลิตคราฟท์เบียร์เมื่อปลายปี 2560 “Snowy Weizen by EST.33” คราฟท์เบียร์ประเภท ไวเซ่นเบียร์ หรือเบียร์ที่ทำมาจากมอลต์ของข้าวสาลี และเดือน มิ.ย. 2561 เปิดตัว คราฟท์เบียร์ใหม่ “EST.33 Copper Craft Beer” ที่มีเอกลักษณ์จากข้าวกล้องไทยกาบาซึ่งเป็นวัตถุดิบหลัก โดยคราฟท์เบียร์นำเข้าทั้งแบรนด์ไทยและต่างชาติในตลาดมีจำนวนกว่า 50 แบรนด์[12] เบียร์ไร้แอลกอฮอล์ คือ เบียร์ที่มีปริมาณแอลกอฮอล์ต่ำกว่า 0.5 ดีกรี ผลิตโดยนำเบียร์ชนิดที่มีแอลกอฮอล์มาผ่านกระบวนการสกัดเอาแอลกอฮอล์ออก แต่ยังคงรสชาด กลิ่น และสี ของเบียร์ดั้งเดิม โดยตลาดเบียร์ไร้แอลกอฮอล์ในไทยยังมีขนาดเล็กและเป็นเพียงตลาดเฉพาะกลุ่ม เนื่องจากเป็นเบียร์นำเข้าและผู้ผลิตเบียร์ในประเทศยังไม่ผลิตเบียร์ประเภทนี้ออกมาจำหน่าย แต่ในยุโรปและสหรัฐฯ ได้รับความนิยมผ่านกระแสรักษ์สุขภาพ มูลค่าตลาดเบียร์ไร้แอลกอฮอล์ของโลกช่วงปี 2553-2558 เติบโตเฉลี่ย 5% ต่อปี ตัวอย่างเบียร์ไร้แอลกอฮอล์ Heineken 0.0, Asahi Style Free, Carlsberg 0.0% เป็นต้น

[13] บมจ.ไทยเบฟเวอเรจ ผู้ผลิตสุรารายใหญ่ของไทยวางแผนออกผลิตภัณฑ์ใหม่เพื่อจำหน่ายในประเทศและส่งออกไปยังภูมิภาคอาเซียนและเอเชียเหนือ ภายใต้แบรนด์ “รวงข้าว ซิลเวอร์” (Ruang Khao Silver) ซึ่งเป็นสุราขาวระดับพรีเมี่ยม คาดว่าจะเริ่มส่งออกได้ปลายปี 2561 เป็นต้นไป

.webp.aspx)