ความต้องการใช้ไฟฟ้าปี 2563 คาดว่าจะหดตัว 2.0-3.0% (จากที่ขยายตัว 2.7% ในปี 2562) ผลจากมาตรการ Lockdown เพื่อควบคุมการแพร่ระบาดของเชื้อไวรัสโควิด-19 ส่งผลให้กิจกรรมทางเศรษฐกิจหดตัวทั้งภาคการผลิตและบริการ อย่างไรก็ตาม ในปี 2564-2565 คาดว่าธุรกิจผลิตไฟฟ้าเอกชนจะเติบโตดีขึ้นโดยลำดับ ปัจจัยหนุนทั้งด้านอุปสงค์ที่มีตลาดรองรับแน่นอน และด้านอุปทานจากนโยบายสนับสนุนการลงทุนของภาครัฐตามแผนพัฒนากำลังการผลิตไฟฟ้าและแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก ทั้งนี้ กลุ่มโรงไฟฟ้าที่การลงทุนมีแนวโน้มเร่งตัวขึ้นตั้งแต่ปี 2564 เป็นต้นไป ประกอบด้วย โครงการพลังงานแสงอาทิตย์ติดตั้งบนหลังคาภาคประชาชน โรงไฟฟ้าเชื้อเพลิงชีวมวล ก๊าซชีวภาพ และขยะ ตามลำดับ เนื่องจากเป็นกลุ่มเป้าหมายที่ภาครัฐจะทยอยรับซื้อไฟฟ้า อีกทั้งเป็นกลุ่มที่มีศักยภาพการแข่งขันด้านต้นทุนและแหล่งวัตถุดิบ สำหรับโครงการพลังงานลม ภาครัฐจะเริ่มรับซื้อไฟฟ้าในปี 2565-2567 ซึ่งเป็นช่วงเวลาที่การลงทุนขยายสายส่งไฟฟ้าในพื้นที่เป้าหมายคาดว่าจะเสร็จสมบูรณ์

ข้อมูลพื้นฐาน

โครงสร้างธุรกิจผลิตไฟฟ้าของไทยมีลักษณะผูกขาดโดยภาครัฐเป็นผู้ซื้อรายเดียว (Enhanced Single Buyer Model) กล่าวคือ การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (Electricity Generating Authority of Thailand: EGAT) เป็นทั้งผู้ผลิตและรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชนขนาดใหญ่ (Independent Power Producer: IPP) และผู้ผลิตไฟฟ้าเอกชนขนาดเล็ก (Small Power Producer: SPP) รวมถึงยังผูกขาดระบบสายส่งไฟฟ้า (Transmission system) โดยมีการไฟฟ้านครหลวง (Metropolitan Electricity Authority: MEA) และการไฟฟ้าส่วนภูมิภาค (Provincial Electricity Authority: PEA) ทำหน้าที่จำหน่ายไฟฟ้าและมีการรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชนขนาดเล็กมาก (Very Small Power Producer: VSPP) (ภาพที่ 1)

ธุรกิจผลิตไฟฟ้ามีลักษณะสำคัญคือ (1) ไฟฟ้าที่ผลิตได้ไม่สามารถเก็บเป็นสต็อกเหมือนสินค้าอื่น จำเป็นต้องส่งไปยังลูกค้าหรือผู้ใช้ไฟฟ้าทันที โดยผ่านระบบสายส่ง (2) การเพิ่มกำลังการผลิตไฟฟ้าไม่สามารถทำได้ในระยะเวลาอันสั้น เนื่องจากการก่อสร้างโรงไฟฟ้าต้องใช้เวลา 5-7 ปี (ขึ้นอยู่กับประเภทโรงไฟฟ้า) จึงต้องมีการจัดทำแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศเพื่อให้เพียงพอกับความต้องการใช้ไฟฟ้าในอนาคต (3) หน่วยงานภาครัฐทำหน้าที่กำกับดูแล ทั้งในด้านการผลิต การจำหน่าย รวมถึงการกำหนดราคาค่าไฟฟ้าและจัดทำแผนการลงทุนเพิ่มกำลังการผลิตไฟฟ้าของประเทศ

ทิศทางการเติบโตของธุรกิจผลิตไฟฟ้าขึ้นอยู่กับ

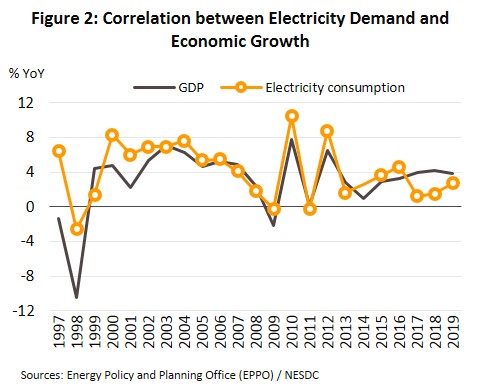

- ความต้องการใช้ไฟฟ้าในประเทศ ซึ่งผันแปรตามภาวะเศรษฐกิจ โดยมีอัตราการเติบโตโดยเฉลี่ยคิดเป็นประมาณ 0.9-1.1 เท่าของอัตราการเติบโตของ GDP (ภาพที่ 2) เมื่อพิจารณาแยกตามภาคเศรษฐกิจ พบว่า ในปี 2562 ภาคอุตสาหกรรม ภาคธุรกิจ ภาคครัวเรือน และภาคอื่นๆ มีการใช้ไฟฟ้าในสัดส่วน 44.6% 25.5% 25.5% และ 4.4% ของปริมาณการใช้ไฟฟ้าทั้งประเทศ ตามลำดับ (ภาพที่ 3) โดยอุตสาหกรรมอาหารมีการใช้ไฟฟ้ามากที่สุด รองลงมาได้แก่ อุตสาหกรรมเหล็กและโลหะพื้นฐาน อิเล็กทรอนิกส์ ยานยนต์ และพลาสติก ตามลำดับ สำหรับภาคบริการที่มีการใช้ไฟฟ้ามากที่สุด ได้แก่ อพาร์ทเม้นท์และเกสต์เฮ้าส์ ห้างสรรพสินค้า โรงแรม ขายปลีก ขายส่ง ตามลำดับ

- นโยบายภาครัฐ ได้แก่ (1) แผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ (Power Development Plan: PDP) และแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (Alternative Energy Development Plan: AEDP) โดยจะกำหนดกำลังการผลิตไฟฟ้าสำหรับโรงไฟฟ้าแต่ละประเภท[1] (2) นโยบายด้านราคารับซื้อไฟฟ้าที่ผลิตจากพลังงานหมุนเวียน ซึ่งมีต้นทุนการผลิตสูงกว่าการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิล (ก๊าซธรรมชาติ ถ่านหิน และน้ำมัน) โดยปัจจุบันอยู่ภายใต้ระบบ Feed-in Tariff[2] (FiT) จากเดิมที่ใช้ระบบ Adder[3] (Box 1) และ (3) แผนพัฒนาโครงข่ายสายส่งไฟฟ้าเพื่อรองรับกำลังการผลิตที่เพิ่มขึ้น โดยเฉพาะจากโรงไฟฟ้าพลังงานหมุนเวียน

สำหรับประเทศไทยผู้ผลิตเอกชนมีบทบาทในการผลิตไฟฟ้าเพิ่มขึ้นเป็นลำดับ (ภาพที่ 4)

โดยปี 2562 มีสัดส่วนรวมกันอยู่ที่ 57.7% ของกำลังการผลิตติดตั้งในระบบ แบ่งเป็น IPP สัดส่วน 30.3% และ SPP + VSPP สัดส่วน 27.4% ขณะที่ EGAT ผลิตและนำเข้าไฟฟ้าจากประเทศเพื่อนบ้านมีสัดส่วนรวมกันอยู่ที่ 42.3%

ประเภทของโรงไฟฟ้าจำแนกตามเชื้อเพลิงที่ใช้ผลิตมี 2 กลุ่ม ได้แก่

- โรงไฟฟ้าที่ใช้เชื้อเพลิงหลัก ได้แก่ ก๊าซธรรมชาติ ถ่านหิน/ลิกไนต์ พลังน้ำขนาดใหญ่ และน้ำมัน โดยส่วนใหญ่ใช้ก๊าซธรรมชาติในการผลิตคิดเป็นสัดส่วน 57.5% ของปริมาณการผลิตไฟฟ้าทั้งหมดในปี 2562 (ลดลงต่อเนื่องจาก 72.0% ในปี 2553) รองลงมาคือ ถ่านหิน พลังน้ำขนาดใหญ่ และน้ำมัน ตามลำดับ (ภาพที่ 5)

- โรงไฟฟ้าที่ใช้เชื้อเพลิงจากพลังงานหมุนเวียน ซึ่งได้แก่ ชีวมวล (กากสินค้าเกษตร) ก๊าซชีวภาพ (เช่น มูลสัตว์ น้ำเสียจากโรงงานแปรรูปเกษตร พืชพลังงาน) ขยะ (เช่น ขยะชุมชน ขยะอุตสาหกรรม) แสงอาทิตย์ ลม และพลังน้ำขนาดเล็ก โดยมีสัดส่วนรวมกันคิดเป็น 10.1% ของปริมาณการผลิตไฟฟ้าทั้งหมดในปี 2562 (เพิ่มขึ้นต่อเนื่องจาก 2.1% ในปี 2553)

ปัจจุบันปริมาณสำรองก๊าซธรรมชาติที่พิสูจน์แล้ว[4] (Proved reserve: P1) ในอ่าวไทยอยู่ที่ 6.4 ล้านล้านลูกบาศก์ฟุต ขณะที่ความต้องการใช้ของไทยอยู่ที่ 1.3 ล้านล้านลูกบาศก์ฟุตต่อปี (ข้อมูลจากกรมเชื้อเพลิง ณ เดือนธันวาคม 2561) ทำให้คาดว่าปริมาณก๊าซธรรมชาติ (P1) จะเหลือใช้ได้อีกเพียง 5 ปี ไทยจึงจำเป็นต้องพึ่งการนำเข้าจากแหล่งก๊าซนอกประเทศโดยเฉพาะเมียนมา ด้วยเหตุนี้ แผน PDP จึงให้ความสำคัญกับการใช้เชื้อเพลิงจากพลังงานหมุนเวียน ส่งผลให้การผลิตไฟฟ้าจากพลังงานหมุนเวียนมีสัดส่วนเพิ่มขึ้นเป็นลำดับ

ผู้ผลิตไฟฟ้าเอกชนแบ่งได้เป็น 3 กลุ่ม ดังนี้

ผู้ผลิตไฟฟ้าขนาดใหญ่ (Independent Power Producer: IPP)

- กำลังการผลิตติดตั้ง: มากกว่า 90 เมกะวัตต์ ใช้ก๊าซธรรมชาติและถ่านหินเป็นเชื้อเพลิงหลัก ผู้ผลิตได้แก่ (1) บมจ.ผลิตไฟฟ้าราชบุรี โฮลดิ้ง (2) บจก.กัลฟ์ เจพี เอ็นเอส (3) บจก.กัลฟ์ เจพี ยูที (4) บจก.กัลฟ์เพาเวอร์เจนเนอเรชั่น (5) บจก.ราชบุรีเพาเวอร์ (6) บจก.บีแอลซีพี เพาเวอร์ (7) บมจ.ผลิตไฟฟ้า (8) บจก.โกลว์ ไอพีพี (บ่อวิน) (9) บมจ.โกลบอล เพาเวอร์ ซินเนอร์ยี (10) บจก.ผลิตไฟฟ้าราชบุรี (11) บจก.เก็คโค่-วัน และ (12) บจก.อีสเทิร์น เพาเวอร์

- รายได้ของธุรกิจ: กลุ่มนี้จะมีความเสี่ยงต่ำในการรับรู้รายได้ เนื่องจากมีสัญญาซื้อขายไฟฟ้าระยะยาว (อายุสัญญา 25 ปี) กับ EGAT โดยมีรายได้จาก 2 ทางคือ (1) รายได้ขั้นต่ำที่จะได้รับตามที่กำหนดในสัญญาขายไฟฟ้าระยะยาวกับ EGAT หรือที่เรียกว่า Minimum take และ (2) รายได้จากปริมาณการจ่ายไฟฟ้าเข้าระบบจริงตามการใช้ของผู้บริโภคในประเทศ รวมถึงผลตอบแทนจากการลงทุนโรงไฟฟ้าในต่างประเทศ อาทิ เมียนมา สปป.ลาว อินโดนีเซีย ฟิลิปปินส์ ออสเตรเลีย

ผู้ผลิตไฟฟ้าขนาดเล็ก (Small Power Producer: SPP)

- กำลังการผลิตติดตั้ง: 10-90 เมกะวัตต์ ใช้เชื้อเพลิงก๊าซธรรมชาติ ถ่านหิน น้ำมัน และพลังงานหมุนเวียน ผู้ผลิตกลุ่มนี้ขายไฟฟ้าส่วนใหญ่ให้กับ EGAT ส่วนที่เหลือจะขายให้แก่โรงงานอุตสาหกรรมในสถานที่ใกล้เคียง จำแนกเป็น (1) SPP ประเภท Firm มีสัญญาขายไฟฟ้าให้ EGAT เป็นระยะเวลา 20-25 ปี เชื้อเพลิงที่ใช้ส่วนใหญ่เป็นก๊าซธรรมชาติและถ่านหิน และ (2) SPP ประเภท Non-Firm อายุสัญญา 5 ปี (ต่ออายุได้คราวละ 5 ปี) เชื้อเพลิงที่ใช้ส่วนใหญ่เป็นพลังงานหมุนเวียน อาทิ แสงอาทิตย์ ลม ขยะ ชีวมวล

- รายได้ของธุรกิจ: ผู้ผลิตไฟฟ้า SPP มีรายได้ 2 ทางคือ (1) รายได้จากสัญญาขายไฟฟ้าระยะยาวกับ EGAT มีการประกันรายได้ขั้นต่ำเช่นเดียวกับ IPP ความเสี่ยงในการรับรู้รายได้จึงค่อนข้างต่ำ และ (2) รายได้จากการจำหน่ายไฟฟ้าโดยตรงให้กับลูกค้าโรงงานอุตสาหกรรมในพื้นที่ใกล้เคียง รายได้ในส่วนนี้จะผันแปรตามทิศทางเศรษฐกิจและภาวะอุตสาหกรรมของลูกค้า รวมถึงผลตอบแทนจากการลงทุนโรงไฟฟ้าในต่างประเทศ เช่น โรงไฟฟ้าพลังงานแสงอาทิตย์ในญี่ปุ่น จีน และไต้หวัน พลังงานลมในเวียดนาม เป็นต้น

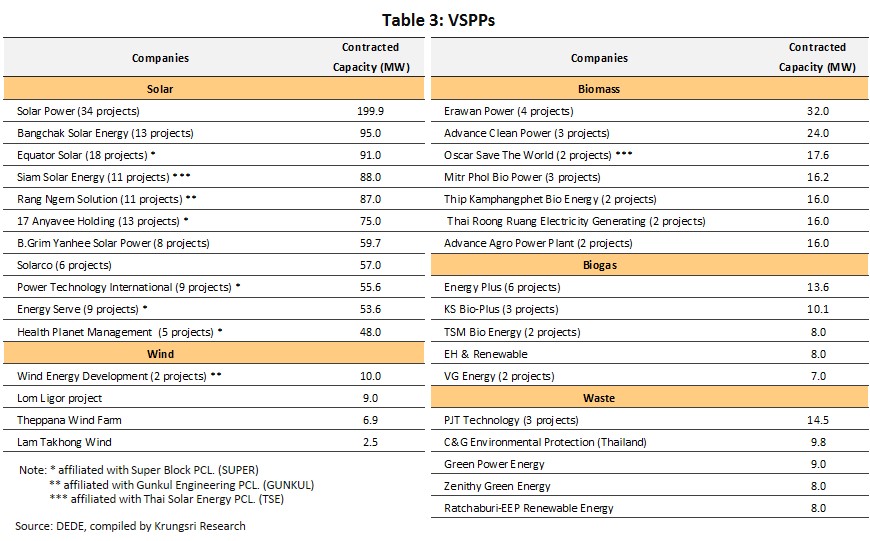

ผู้ผลิตไฟฟ้าขนาดเล็กมาก (Very Small Power Producer: VSPP)

- กำลังการผลิตติดตั้ง: น้อยกว่า 10 เมกะวัตต์ ใช้เชื้อเพลิงจากแหล่งพลังงานหมุนเวียน อาทิ แสงอาทิตย์ ลม พลังน้ำ ชีวมวล ก๊าซชีวภาพ และขยะ โดยทั่วไปจะผลิตไฟฟ้าเพื่อใช้เองเป็นหลัก ส่วนที่เหลือจะขายให้กับ MEA และ PEA ในอัตรารับซื้อภายใต้ระบบ Feed-in Tariff (FiT) ตลอดอายุโครงการโดยอิงตามประเภทเชื้อเพลิง (Box 1) ผู้ผลิตในกลุ่มนี้ส่วนใหญ่จะเป็นผู้ประกอบการรับเหมาก่อสร้างงานวิศวกรรม จัดหาออกแบบ และก่อสร้าง เนื่องจากมีความชำนาญงานด้านติดตั้งระบบไฟฟ้า รวมถึงผู้ผลิตอุปกรณ์/เทคโนโลยีเซลแสงอาทิตย์

- รายได้ของธุรกิจ: ผู้ผลิตในกลุ่มนี้มีรายได้จากการจำหน่ายไฟฟ้าให้กับ MEA และ PEA ตามสัญญา โดยจะรับรู้รายได้หลังจากจ่ายไฟฟ้าเข้าระบบ (COD) แล้ว ทั้งนี้ โรงไฟฟ้าที่ใช้เชื้อเพลิงธรรมชาติ อาทิ แสงอาทิตย์ ลม และน้ำ ในช่วง 1-2 ปีแรก ผลประกอบการจะอยู่ในภาวะขาดทุน เนื่องจากมีภาระต้นทุนสูงจากการก่อสร้างและการติดตั้งระบบ จากนั้นผลประกอบการจะปรับดีขึ้นจากการทยอยรับรู้รายได้จากการจำหน่ายไฟฟ้า ส่วนโรงไฟฟ้าที่ใช้เชื้อเพลิงชีวมวล ก๊าซชีวภาพ และขยะ ผลประกอบการมักมีความไม่แน่นอนขึ้นอยู่กับปริมาณและราคาวัตถุดิบที่ใช้เป็นเชื้อเพลิง

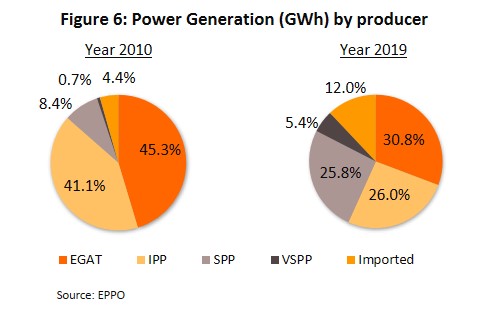

ในช่วงปี 2556-2562 ปริมาณการผลิตไฟฟ้าของผู้ผลิต SPP และ VSPP มีสัดส่วนเพิ่มขึ้นอย่างมาก ผลจากภาครัฐรับซื้อไฟฟ้าตามแผน AEDP อย่างต่อเนื่อง โดยเฉพาะผู้ผลิต VSPP ซึ่งสัดส่วนการผลิตไฟฟ้าเพิ่มขึ้นจาก 0.7% ในปี 2553 เป็น 5.4% ในปี 2562 (ภาพที่ 6)

ผู้ผลิตไฟฟ้าจากพลังงานหมุนเวียนรายสำคัญที่จดทะเบียนในตลาดหลักทรัพย์ ได้แก่ บมจ.พลังงานบริสุทธิ์ (EA) (ผลิตไฟฟ้าจากพลังงานแสงอาทิตย์และลม) บมจ.เอสพีซีจี (SPCG) (พลังงานแสงอาทิตย์) บมจ.กันกุล (GUNKUL) (พลังงานแสงอาทิตย์ ลม และชีวมวล) บมจ. ทีพีซี เพาเวอร์โฮลดิ้ง (TPCH) (ชีวมวล) บมจ.ไทย โซล่าร์ เอ็นเนอร์ยี่ (TSE) (พลังงานแสงอาทิตย์และชีวมวล) บมจ.เพาเวอร์โซลูชั่น เทคโนโลยี (พลังงานแสงอาทิตย์ ชีวมวล และก๊าซชีวภาพ) (ภาพที่ 7) โดยบริษัทจดทะเบียนเหล่านี้มีการลงทุนโรงไฟฟ้าพลังงานหมุนเวียนในต่างประเทศด้วย

การใช้ไฟฟ้าของไทยปี 2562 ขยายตัว 2.7% (เทียบกับ 1.5% ในปี 2561) อยู่ที่ 192,960 กิกะวัตต์-ชั่วโมง ปัจจัยขับเคลื่อนมาจากภาคครัวเรือนและภาคธุรกิจ โดยการใช้ไฟฟ้าในภาคครัวเรือน (สัดส่วน 25.5% ของปริมาณการใช้ไฟฟ้าทั้งหมด) เพิ่มขึ้น 8.8% (ภาพที่ 8) ผลจากสภาพอากาศร้อนมาก ส่งผลให้การใช้ไฟฟ้าสูงสุด (Peak demand) ในเดือนพฤษภาคมทำสถิติสูงสุดเป็นประวัติการณ์ที่ 30,853 เมกะวัตต์ ส่วนการใช้ไฟฟ้าในภาคธุรกิจ (สัดส่วน 25.5%) ขยายตัว 5.9% หนุนโดยธุรกิจอพาร์ทเม้นท์และเกสต์เฮ้าส์ (+13.6%) โรงพยาบาลและสถานบริการทางการแพทย์ (+6.3%) และธุรกิจภัตตาคาร (+5.5%) อย่างไรก็ตาม การใช้ไฟฟ้าในภาคอุตสาหกรรม (สัดส่วน 44.8%) หดตัว 2.0% ตามความต้องการใช้ไฟฟ้าที่ลดลงในอุตสาหกรรมเหล็กและโลหะพื้นฐาน (-9.9%) ยานยนต์ (-6.3%) อิเล็กทรอนิกส์ (-6.0%) และอาหาร (-0.9%)

ปริมาณการผลิตไฟฟ้าปี 2562 ขยายตัว 3.7% (จาก 1.6% ในปี 2561) อยู่ที่ 212,050 กิกะวัตต์-ชั่วโมง ประกอบด้วย ปริมาณไฟฟ้าที่ผลิตโดย EGAT (สัดส่วน 30.8% ของปริมาณการผลิตไฟฟ้าทั้งหมด) เพิ่มขึ้น 1.4% (เทียบกับ 0.8% ในปี 2561) ผู้ผลิตไฟฟ้า IPP (สัดส่วน 26.0%) มีการผลิตเพิ่มขึ้น 1.6% (จากที่หดตัว 14.7% ในปี 2561) ผู้ผลิตไฟฟ้า SPP และ VSPP (สัดส่วนรวมกัน 31.2%) มีการผลิตเพิ่มขึ้น 12.2% และ 9.9% ตามลำดับ (ภาพที่ 9) เนื่องจากผู้ผลิตในกลุ่มนี้ (ผลิตจากพลังงานหมุนเวียน) ทยอยจ่ายไฟฟ้าเข้าระบบตามกำหนดในสัญญากับ EGAT เมื่อพิจารณาแยกตามเชื้อเพลิงที่ใช้ในการผลิต พบว่า ปี 2562 การผลิตไฟฟ้าจากก๊าซธรรมชาติ ซึ่งเป็นเชื้อเพลิงหลัก (สัดส่วน 57.5%) เพิ่มขึ้น 4.8% (จากที่หดตัว 4.0% ในปี 2561) พลังงานหมุนเวียน (สัดส่วน 10.1% ของปริมาณการผลิตไฟฟ้าทั้งหมด) เพิ่มขึ้น 19.4% ถ่านหิน (สัดส่วน 16.9%) ขยายตัวเพียง 0.1% ด้านการนำเข้าไฟฟ้าจากประเทศเพื่อนบ้าน (สัดส่วน 12.0%) หดตัว 4.2%

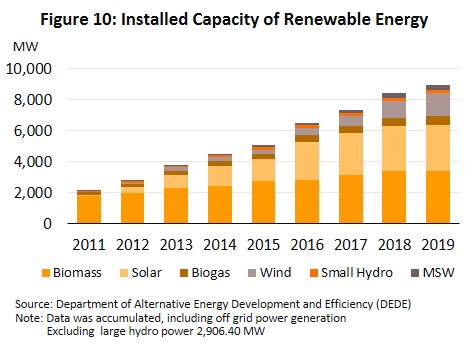

ปี 2562 การผลิตไฟฟ้าจากพลังงานหมุนเวียนที่เข้าระบบตามสัญญาการรับซื้อของรัฐ (Selling to the grid) มีกำลังการผลิตติดตั้งสะสมรวมทั้งสิ้น 8,935 เมกะวัตต์[5] เพิ่มขึ้น 5.8% จากสิ้นปี 2561 (ภาพที่ 10) ส่วนใหญ่มาจากพลังงานลมและก๊าซชีวภาพ ซึ่งเพิ่มขึ้น 36.6% และ 4.9% ตามลำดับ ผลจาก (1) ผู้ผลิต SPP พลังงานงานลมจ่ายไฟฟ้าเข้าระบบตามกำหนดในสัญญากับการ EGAT อย่างต่อเนื่อง (2) โครงการก๊าซชีวภาพภาคใต้ถึงกำหนดจ่ายไฟฟ้าเข้าระบบ และ (3) โครงการพลังงานแสงอาทิตย์ที่ติดตั้งบนพื้นดินสำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตรระยะ 2 ทยอยจ่ายไฟฟ้าเข้าระบบ ทั้งนี้ เมื่อพิจารณาปริมาณการผลิตไฟฟ้าที่เกิดขึ้นจริงเทียบกับเป้าหมายตามแผน AEDP2015 พบว่า มีการผลิตและจ่ายไฟฟ้าเข้าระบบแล้วทั้งสิ้น คิดเป็น 53% ของเป้าหมาย (ที่ 16,788 เมกะวัตต์ภายในปี 2579) โดยการผลิตไฟฟ้าจากพลังงานชีวมวลมีปริมาณไฟฟ้าเข้าระบบคิดเป็น 61% ของเป้าหมาย ซึ่งสูงที่สุด รองลงมาได้แก่ ขยะ 58% พลังน้ำขนาดเล็ก 50% แสงอาทิตย์ 50% ลม 50% และก๊าซชีวภาพ 41% (ภาพที่ 11)

สำหรับโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนของผู้ผลิต SPP และ VSPP ที่จ่ายไฟฟ้าเข้าระบบ (COD) แล้ว (รวมโครงการที่ได้รับการส่งเสริมภายใต้ระบบ Adder และ FiT) ในปี 2562 มีการดำเนินงานทั้งสิ้น 973 โครงการ คิดเป็นปริมาณไฟฟ้าตามสัญญา (Contract capacity) 4,965.5 เมกะวัตต์ โดยโครงการผลิตไฟฟ้าจากขยะมีอัตราขยายตัวสูงที่สุด รองลงมาได้แก่ ชีวมวล ก๊าซชีวภาพ ลม และพลังงานแสงอาทิตย์ติดตั้งบนพื้นดิน ตามลำดับ (Box 2)

ปี 2563 ปริมาณการใช้ไฟฟ้าในช่วง 5 เดือนแรก หดตัว 3.2% YoY ผลจากความต้องการใช้ไฟฟ้าในภาคธุรกิจและภาคอุตสาหกรรมหดตัว 10.4% และ 5.4% YoY ตามลำดับ เนื่องจากสถานการณ์การระบาดของเชื้อไวรัสโควิด-19 ส่งผลกระทบเป็นวงกว้างต่อระบบเศรษฐกิจในทุกภาคส่วน นอกจากนี้ ภาครัฐประกาศปิดสถานประกอบการทั่วประเทศเพื่อควบคุมการแพร่ระบาด อาทิ ห้างสรรพสินค้า โรงแรม ร้านอาหาร สถานบันเทิง เป็นต้น อย่างไรก็ตาม ผลจากมาตรการปิดเมือง (Lockdown) ทำให้ประชาชนต้องทำงานภายในที่พักอาศัย (Work From Home) ผนวกกับอุณหภูมิเฉลี่ยเพิ่มขึ้น ส่งผลให้การใช้ไฟฟ้าในภาคครัวเรือนเพิ่มขึ้น 7.0% YoY

ปริมาณการผลิตไฟฟ้าในช่วง 5 เดือนแรกของปี 2563 หดตัว 1.7% YoY ปริมาณไฟฟ้าที่ผลิตโดย EGAT (สัดส่วน 34.1% ของปริมาณการผลิตไฟฟ้าทั้งหมด) เพิ่มขึ้น 5.5% YoY สำหรับปริมาณไฟฟ้าจากผู้ผลิตเอกชน แบ่งเป็น IPP (สัดส่วน 22.3%) หดตัว 19.3% YoY ขณะที่ SPP และ VSPP (สัดส่วนรวมกัน 31.5%) ขยายตัวชะลอลงอยู่ที่ 3.1% และ 2.2% YoY ตามลำดับ ทั้งนี้ จากการที่ภาครัฐทยอยผ่อนคลายการดำเนินกิจกรรมทางเศรษฐกิจตั้งแต่เดือนพฤษภาคมเป็นต้นไป คาดว่าจะส่งผลให้ธุรกิจและการผลิตภาคอุตสาหกรรมทยอยฟื้นตัว ซึ่งจะหนุนความต้องการใช้ไฟฟ้าในช่วงที่เหลือของปี

สำหรับความคืบหน้าของแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศฉบับปี พ.ศ. 2563-2580 (PDP2018 ปรับปรุงครั้งที่ 1) ปัจจุบันอยู่ระหว่างรอการอนุมัติจากคณะรัฐมนตรี (Box 3) ส่งผลให้โครงการผลิตไฟฟ้าจากพลังงานหมุนเวียน โดยเฉพาะโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากซึ่งเป็นโครงการเร่งด่วน (โครงการ Quick Win) ต้องเลื่อนการประกาศรับซื้อไฟฟ้าออกไปเป็นไตรมาส 3/2563 จากกำหนดการเดิมในช่วงไตรมาส 1/2563

แนวโน้มอุตสาหกรรม

ปี 2563 ความต้องการใช้ไฟฟ้าคาดว่าจะหดตัว 2.0-3.0% (จากที่ขยายตัว 2.7% ในปี 2562) ผลจากมาตรการ Lockdown เพื่อควบคุมการแพร่ระบาดของเชื้อไวรัสโควิด-19 ส่งผลให้การดำเนินกิจกรรมทางเศรษฐกิจหดตัว ทั้งภาคการผลิตและบริการ อย่างไรก็ตาม ความต้องการใช้ไฟฟ้าในภาคครัวเรือนมีแนวโน้มเพิ่มขึ้นหนุนโดยมาตรการปฏิบัติงานจากที่พักอาศัย (Work From Home) ทั้งนี้ จากภาวะธุรกิจที่ไม่สดใส ทำให้การลงทุนโรงไฟฟ้าพลังงานหมุนเวียนของเอกชนถูกเลื่อนออกไปเป็นปี 2564

ปี 2564-2565 ธุรกิจผลิตไฟฟ้าเอกชนมีแนวโน้มเติบโตดีขึ้นโดยลำดับ จากปัจจัยหนุนทั้งด้านอุปสงค์ที่มีตลาดรองรับแน่นอน และด้านอุปทานจากนโยบายสนับสนุนการลงทุนของภาครัฐตามแผน PDP กล่าวคือ

- คาดความต้องการใช้ไฟฟ้าในประเทศจะขยายตัวเฉลี่ย 3.0-4.0% ต่อปี[6] ในระยะ 2 ปีข้างหน้า ภาวะเศรษฐกิจมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป (ภาพที่ 12) ซึ่งจะหนุนความต้องการใช้ไฟฟ้าภาคธุรกิจและอุตสาหกรรม ขณะที่ความต้องการใช้ภาคครัวเรือนมีแนวโน้มเติบโตชะลอลงบ้าง หลังประชาชนส่วนใหญ่น่าจะกลับมาทำงานในสถานที่ประกอบการได้ตามปกติ

- แผนพัฒนากำลังการผลิตไฟฟ้าของประเทศฉบับปี พ.ศ. 2563-2580 ปรับปรุงครั้งที่ 1 (PDP2018 ปรับปรุงครั้งที่ 1) เอื้อให้เกิดการขยายกำลังการผลิตและการลงทุนโรงไฟฟ้าใหม่ในระยะอันใกล้ โดยมีประเด็นสำคัญคือ

- PDP2018 ฉบับปรับปรุงใหม่ กำหนดเป้าหมายกำลังการผลิตไฟฟ้าใหม่อยู่ที่ 56,431 เมกะวัตต์ (ตารางที่ 4) โดยกำหนดสัดส่วนการใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงในการผลิตไฟฟ้าไว้เท่าเดิมที่ 53% ของปริมาณการผลิตไฟฟ้าทั้งหมดในปี 2580 ปรับเพิ่มสัดส่วนการใช้เชื้อเพลิงในการผลิตไฟฟ้าจากพลังงานหมุนเวียนเป็น 21% แต่ปรับลดสัดส่วนการใช้ถ่านหินเป็นเชื้อเพลิงเหลือ 11% (ตารางที่ 5)

- PDP ฉบับปรับปรุงใหม่ยังคงกำหนดเป้าหมายการรับซื้อไฟฟ้าพลังงานหมุนเวียนจากเอกชนไว้เท่าเดิมที่ 18,696

เมกะวัตต์ แบ่งเป็น (1) โรงไฟฟ้าตามนโยบายการส่งเสริมของภาครัฐในช่วงปี 2561-2580 กำลังการผลิตไฟฟ้า 520 เมกะวัตต์ จำแนกเป็นโรงไฟฟ้าขยะ 400 เมกะวัตต์ และโรงไฟฟ้าชีวมวลประชารัฐภาคใต้ 120 เมกะวัตต์ (ปีละ 60 เมกะวัตต์) ในปี 2565–2567 และ (2) โรงไฟฟ้าพลังงานหมุนเวียนตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP) กำลังการผลิตไฟฟ้า 18,176 เมกะวัตต์ โดยมีการเพิ่มโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากจากเชื้อเพลิงชีวมวล ก๊าซชีวภาพจากน้ำเสีย ก๊าซชีวภาพจากพืชพลังงาน และ Solar hybrid กำลังการผลิตรวม 1,933 เมกะวัตต์ในปี 2563-2567 และโรงไฟฟ้าจากพลังงานลม จำนวน 270 เมกะวัตต์ในปี 2565-2567 (ตารางที่ 6)

- ตั้งแต่ปี 2567 ประมาณการค่าไฟฟ้าจะเฉลี่ยอยู่ที่ 3.64 บาทต่อหน่วย เพิ่มขึ้นจากแผนเดิมที่ 3.58 บาทต่อหน่วย ส่วนหนึ่งเป็นผลจากการรับซื้อไฟฟ้าจากโรงไฟฟ้าชุมชน โดยรัฐกำหนดราคารับซื้อเบื้องต้นที่อัตรา 3-5 บาทต่อหน่วย

ปัจจัยสนับสนุนดังกล่าวจะเอื้อประโยชน์ให้เกิดการลงทุนใหม่ของโรงไฟฟ้าเอกชนทั้ง 3 กลุ่ม โดยมีสาระสำคัญ ดังนี้

- โรงไฟฟ้าขนาดใหญ่ (IPP) คาดจะมีการเปิดประมูลในอีก 3-5 ปีข้างหน้า โดยภาครัฐจะเปิดประมูลโรงไฟฟ้า 700 เมกะวัตต์ต่อปี ในพื้นที่ภาคตะวันตกของประเทศช่วงปี 2564-2565 เพื่อทดแทนโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติที่ทยอยหมดอายุสัญญาและต้องออกจากระบบในช่วงปี 2568-2570 จำนวน 8,300 เมกะวัตต์

- โรงไฟฟ้าขนาดเล็ก (SPP) มีแนวโน้มขยายกำลังการผลิตและลงทุนก่อสร้างโรงไฟฟ้าใหม่ โดยเฉพาะในกลุ่มโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติระบบ Cogeneration ที่ทยอยสิ้นสุดอายุสัญญาในปี 2562-2568[7] รวมถึงโรงไฟฟ้าพลังงานหมุนเวียนในรูปแบบของการผสมผสานเชื้อเพลิงที่เรียกกว่า SPP hybrid firm ซึ่งได้รับการสนับสนุนจากภาครัฐในอัตรารับซื้อ (FiT) 3.69 บาทต่อหน่วย เพิ่มขึ้นจาก 3.66 บาทต่อหน่วยในปี 2562 โดยมีระยะเวลาสนับสนุน 20 ปี

- โรงไฟฟ้าขนาดเล็กมาก (VSPP) คาดว่าการลงทุนจะเร่งขึ้นตั้งแต่ปี 2564 เป็นต้นไป โดยเฉพาะโครงการพลังงานแสงอาทิตย์ติดตั้งบนหลังคาภาคประชาชน (Solar rooftop) โรงไฟฟ้าเชื้อเพลิงชีวมวล ก๊าซชีวภาพ และขยะ ตามลำดับ เนื่องจากปริมาณการจำหน่ายไฟฟ้าเข้าระบบของกลุ่มดังกล่าวยังต่ำกว่าเป้าจึงเป็นโอกาสในการลงทุน อีกทั้งเป็นกลุ่มเป้าหมายที่ภาครัฐจะทยอยเปิดรับซื้อไฟฟ้าตามแผน PDP และ AEDP ทั้งยังเป็นกลุ่มที่มีศักยภาพการแข่งขันด้านต้นทุนและแหล่งวัตถุดิบ สำหรับโครงการพลังงานลม ภาครัฐจะทยอยเปิดรับซื้อไฟฟ้าสำหรับการลงทุนในโครงการใหม่จำนวน 270 เมกะวัตต์ตั้งแต่ปี 2565-2567 ซึ่งเป็นช่วงเวลาที่คาดว่า EGAT จะลงทุนขยายสายส่งไฟฟ้าในพื้นที่ภาคตะวันออกเฉียงเหนือและภาคใต้เสร็จสมบูรณ์

มุมมองวิจัยกรุงศรี:

ปี 2563 คาดว่ารายได้ของผู้ผลิตไฟฟ้าเอกชนโดยรวมจะเติบโตชะลอลง ตามกิจกรรมเศรษฐกิจที่ซบเซา ในปี 2564-2565 คาดว่ารายได้ของผู้ผลิตไฟฟ้าเอกชนโดยเฉพาะรายใหญ่มีแนวโน้มเติบโตดีขึ้น จากความต้องการใช้ไฟฟ้าในประเทศที่มีแนวโน้มฟื้นตัวตามภาวะเศรษฐกิจ อย่างไรก็ตาม ภาวะการแข่งขันด้านต้นทุนมีแนวโน้มสูงขึ้น โดยเฉพาะการผลิตไฟฟ้าจากพลังงานหมุนเวียน ทำให้ผลประกอบการโดยรวมยังอยู่ในระดับปานกลาง

- ผู้ผลิตไฟฟ้าขนาดใหญ่ (IPP): คาดรายได้มีทิศทางเติบโตดีขึ้นเป็นลำดับในปี 2564-2565 หนุนโดยปริมาณการจำหน่ายไฟฟ้าในประเทศและผลตอบแทนจากการลงทุนในต่างประเทศ สำหรับทิศทางการลงทุน คาดว่าผู้ผลิตมีแนวโน้มหันไปลงทุนโรงไฟฟ้าพลังงานหมุนเวียนมากขึ้น เนื่องจากแผน PDP2018 ฉบับปรับปรุงครั้งที่ 1 พ.ศ. 2563-2580 จะมีการเปิดประมูลโรงไฟฟ้าใหม่ทดแทนจากก๊าซธรรมชาติเพียง 700 เมกะวัตต์ในช่วงปี 2564-2565 (อาจมีการเลื่อนออกไปเนื่องจากผลกระทบของการแพร่ระบาดของเชื้อไวรัสโควิด-19 ในปี 2563) อีกทั้งการสร้างโรงไฟฟ้าขนาดใหญ่มักจะไม่เป็นมิตรต่อสิ่งแวดล้อมทำให้ถูกต่อต้านจากชุมชนรอบโรงไฟฟ้า ขณะที่การลงทุนโรงไฟฟ้าในต่างประเทศมีแนวโน้มเพิ่มขึ้น อาทิ เมียนมา สปป.ลาว อินโดนีเซีย ฟิลิปปินส์ ออสเตรเลีย และญี่ปุ่น ทั้งประเภทโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติ ถ่านหิน และพลังงานหมุนเวียนโดยเฉพาะพลังงานแสงอาทิตย์ และพลังงานลม

- ผู้ผลิตไฟฟ้าขนาดเล็ก (SPP): รายได้ธุรกิจยังสามารถประคองตัวได้ โดยโอกาสการลงทุนจะเอื้อเฉพาะกับ (1) โรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติระบบ Cogeneration ที่จะทยอยสิ้นสุดอายุสัญญาในปี 2562-2568 ซึ่งสามารถดำเนินการผลิตและจำหน่ายไฟฟ้าให้กับนิคมอุตสาหกรรมและสวนอุตสาหกรรมได้ต่อเนื่อง (2) การลงทุนใหม่ของโรงไฟฟ้าจากพลังงานหมุนเวียนแบบ SPP hybrid firm เนื่องจากต้นทุนค่าเชื้อเพลิงต่ำกว่าราคาขายปลีกค่าไฟฟ้า (ต้นทุนประมาณ 1.81 บาทต่อหน่วย ขณะที่ราคาขายปลีกค่าไฟฟ้าอยู่ที่ประมาณ 3.60 บาทต่อหน่วย) และ (3) การลงทุนโรงไฟฟ้าใหม่ในเขตเศรษฐกิจพิเศษ EEC เพื่อรองรับความต้องการใช้ไฟฟ้าที่เพิ่มขึ้น

- ผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP): รายได้ทยอยเติบโตจากปัจจัยหนุนทางด้านอุปสงค์ที่มีตลาดรองรับแน่นอน แต่โอกาสในการขยายการลงทุนอาจจำกัดเฉพาะบางกลุ่มที่ได้รับการสนับสนุนจากนโยบายรัฐตามแผน PDP และ AEDP ฉบับปรับปรุงใหม่ ได้แก่ พลังงานแสงอาทิตย์ติดตั้งบนหลังคาภาคประชาชน ชีวมวล ก๊าซชีวภาพ และขยะ เนื่องจากเป็นกลุ่มเป้าหมายที่ภาครัฐจะทยอยเปิดรับซื้อไฟฟ้าตามลำดับ อย่างไรก็ตาม ผู้ประกอบการรายใหม่อาจเผชิญข้อจำกัดด้านวัตถุดิบสำหรับการลงทุนในโครงการพลังงานไฟฟ้าที่ผลิตจากชีวมวล ขยะ และก๊าซชีวภาพ ส่วนโครงการพลังงานลม ภาครัฐอาจทยอยเปิดรับซื้อไฟฟ้าสำหรับการลงทุนในโครงการใหม่ในปี 2565-2567

ด้านการแข่งขันในธุรกิจค่อนข้างรุนแรง โดยเฉพาะการผลิตไฟฟ้าจากพลังงานหมุนเวียน เนื่องจากผู้ประกอบการมีการขยายกำลังการผลิตทั้งจากรายเดิมและการเข้ามาลงทุนของผู้ประกอบการรายใหม่ โดยเฉพาะกลุ่มที่มีศักยภาพด้านการเงินและเทคโนโลยี เช่น ผู้ผลิต IPP / SPP กลุ่มผู้ประกอบการรับเหมาก่อสร้างงานวิศวกรรม/จัดหาออกแบบและก่อสร้าง (EPC) เนื่องจากมีความชำนาญงานด้านติดตั้งระบบไฟฟ้า และจากกลุ่มผู้ผลิตอุปกรณ์/เทคโนโลยีเซลแสงอาทิตย์ เป็นต้น ซึ่งทั้ง 3 กลุ่มได้แตกไลน์ธุรกิจมาลงทุนผลิตไฟฟ้าจากพลังงานหมุนเวียนมากขึ้น

[1] ในอดีตเป็นกรอบแผน 15 ปี และได้มีการปรับเปลี่ยนเป็น 20 ปี โดยมีสำนักนโยบายและแผนพลังงาน (EPPO) กำหนดแผนร่วมกับกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (DEDE) ปัจจุบันอยู่ภายใต้แผน PDP และ AEDP ฉบับพ.ศ. 2561-2580

[2] ราคารับซื้อไฟฟ้าสุทธิในอัตราพิเศษ ที่สะท้อนมูลค่าต้นทุนที่แท้จริงของโครงการโรงไฟฟ้าประเภทต่างๆ มีระยะเวลารับซื้อตามสัญญา 20-25 ปี การเข้าร่วมโครงการใช้วิธีประมูลแข่งขัน (Competitive bidding) ภายใต้การกำกับดูแลของคณะกรรมการกำกับกิจการพลังงาน (ERC)

[3] ส่วนเพิ่มราคารับซื้อไฟฟ้าสำหรับผู้ผลิตไฟฟ้าจากพลังงานหมุนเวียน ระยะเวลารับซื้อ 7 ปี โดยการเข้าร่วมโครงการมีลักษณะมาก่อนได้ก่อน (first-come first-served)

[4] ปริมาณคงเหลืออยู่ในแหล่งปิโตรเลียมที่ค้นพบแล้ว มีแผนการผลิตที่กําหนดไว้ชัดเจน ได้รับอนุมัติจากภาครัฐให้ผลิตเป็นไปตามกฎหมายของประเทศนั้น ๆ และคาดว่าจะผลิตได้อย่างคุ้มค่าเชิงพาณิชย์

[5] รวมกำลังการผลิตนอกระบบ (การผลิตไฟฟ้าของเอกชนเพื่อใช้เอง) แต่ไม่รวมกำลังการผลิตจากพลังน้ำขนาดใหญ่จำนวน 2,906 เมกะวัตต์

[6] สมมติฐานคือ (1) มาตรการประหยัดพลังงานเฉลี่ยปีละ 1,000 ล้านหน่วย และ (2) ผู้ผลิตเอกชนผลิตไฟฟ้าเพื่อใช้เอง (IPS) โดยไม่จำหน่ายเข้าระบบ EGAT และ]หรือ ผลิตเพื่อจำหน่ายให้ลูกค้าโดยตรง ปัจจุบันมีข้อมูลเฉพาะ IPS ที่มีขนาดมากกว่า 1 เมกะวัตต์

[7] กำหนดให้ SPP ดำเนินการก่อสร้างโรงไฟฟ้าใหม่เพื่อจำหน่ายไฟฟ้าให้แก่ EGAT โดยให้ใช้เชื้อเพลิงเดิมและได้รับอัตราซื้อไฟฟ้าตามประเภทเชื้อเพลิงก๊าซธรรมชาติหรือถ่านหิน