อุตสาหกรรมเอทานอลมีแนวโน้มเติบโตต่อเนื่องในทิศทางเดียวกับความต้องการใช้น้ำมันแก๊สโซฮอล์ โดยมีปัจจัยหนุนจาก (1) การส่งเสริมการใช้น้ำมันแก๊สโซฮอล์ที่มีสัดส่วนเอทานอลสูงขึ้นภายใต้แผนสนับสนุนอุตสาหกรรมเชื้อเพลิงชีวภาพ (2) การขยายตัวของการใช้น้ำมันเชื้อเพลิง (Gasoline) ตามกิจกรรมทางเศรษฐกิจที่คาดว่าจะปรับดีขึ้นหลังมีการฉีดวัคซีนครอบคลุมทั่วประเทศ และ (3) จำนวนรถยนต์สะสมที่ใช้น้ำมันแก๊สโซฮอล์มีแนวโน้มเพิ่มขึ้น

ปัจจัยท้าทายของอุตสาหกรรม ได้แก่ ทิศทางราคาวัตถุดิบที่ค่อนข้างผันผวน อาจกดดันต้นทุนการผลิตเอทานอลและมาร์จินของผู้ประกอบการ และความกังวลของผู้บริโภคต่อผลของการใช้แก๊สโซฮอล์ที่มีเอทานอลในสัดส่วนที่สูง ขณะที่ในระยะยาว การเข้ามาของรถยนต์ไฟฟ้า (EVs) และรถยนต์ไฮบริด อาจส่งผลกระทบต่อการใช้น้ำมันและอุตสาหกรรมเอทานอลในอนาคต

ข้อมูลพื้นฐาน

เอทานอล (Ethanol) หรือเอทิลแอลกอฮอล์ (Ethyl alcohol) ผลิตจากพืชจำพวกแป้งและน้ำตาล รวมทั้งวัสดุเหลือใช้และเหลือทิ้งจากอุตสาหกรรมเกษตร ได้แก่ Cellulose และ Hemicellulose โดยผ่านกระบวนการหมัก (Fermentation) ให้ได้เอทานอลบริสุทธิ์ 99.5% เพื่อใช้เป็นเชื้อเพลิงหรือเป็นส่วนผสมในเชื้อเพลิงยานยนต์ และใช้ในกระบวนการผลิตของอุตสาหกรรมบางประเภท อาทิ อุตสาหกรรมอาหารและเครื่องดื่ม และอุตสาหกรรมยา เป็นต้น วัตถุดิบที่ใช้ทำเอทานอลส่วนใหญ่มาจากพืชผลเกษตร ได้แก่ อ้อย ข้าว ข้าวฟ่าง ข้าวโพด และมันสำปะหลัง

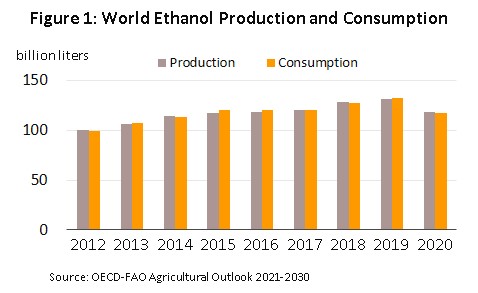

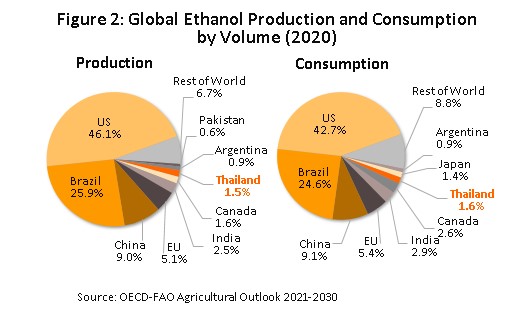

ความต้องการใช้เอทานอลในตลาดโลกเพิ่มขึ้นต่อเนื่องในช่วงก่อน COVID-19 แพร่ระบาดปี 2563 จากระดับ 100.7 พันล้านลิตรในปี 2555 มาอยู่ที่ 132.1 พันล้านลิตรในปี 2562 หรือเพิ่มขึ้นเฉลี่ย 3.3% ต่อปี ขณะที่ปริมาณการผลิตในช่วงเดียวกันเพิ่มขึ้นเฉลี่ย 3.2% ต่อปี (ภาพที่ 1) โดยผู้บริโภคและผู้ผลิตเอทานอลรายใหญ่ของโลกคือ สหรัฐฯ บราซิล และจีน มีสัดส่วนรวมกันประมาณ 80% ของปริมาณการบริโภคและการผลิตทั้งโลก (ภาพที่ 2) วัตถุดิบส่วนใหญ่ที่ประเทศเหล่านี้ใช้ในการผลิตเอทานอลมาจากข้าวโพดและอ้อยเป็นหลัก

ประเทศไทยเป็นผู้บริโภคและผู้ผลิตเอทานอลลำดับที่ 7 ของโลก การผลิตเอทานอลของไทยเพื่อใช้ผสมในน้ำมันเบนซิน[1] ให้ได้น้ำมันแก๊สโซฮอล์ (Gasohol) เป็นหลัก ปริมาณการผลิตจะขึ้นกับความต้องการของตลาดในประเทศ และนโยบายสนับสนุนการใช้เอทานอลภาครัฐ โดยตั้งแต่ปี 2544 เป็นต้นมา การผสมเอทานอลในน้ำมันเบนซินเพื่อจำหน่ายเป็นเชื้อเพลิงมีอัตราส่วนที่ 10% เรียกว่าแก๊สโซฮอล์ 91[2] และแก๊สโซฮอล์ 95 ต่อมาปี 2551 มีการเพิ่มประเภทแก๊สโซฮอล์ โดยผสมเอทานอล 20% (E20) และ 85% (E85) ในน้ำมันเบนซิน ส่งผลให้ปริมาณการใช้เอทานอลแพร่หลายขึ้นเป็นลำดับ อย่างไรก็ตาม การจำหน่ายเอทานอลในประเทศยังถูกจำกัดจากนโยบายภาครัฐที่อนุญาตให้จำหน่ายแก่ผู้ค้าน้ำมันตาม พ.ร.บ.การค้าน้ำมันเชื้อเพลิงเท่านั้น ขณะที่การนำเอทานอลไปใช้ในภาคอุตสาหกรรมยังเป็นไปในขอบเขตจำกัด เนื่องจากต้องผ่านการอนุมัติจากองค์การสุรา (กรมสรรพสามิต กระทรวงการคลัง)

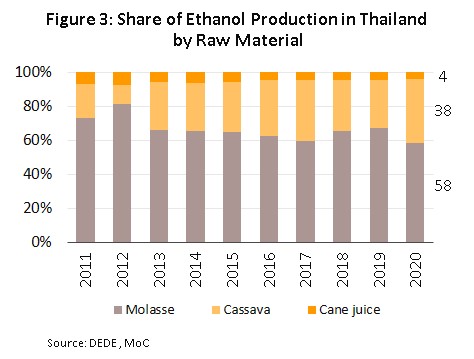

การผลิตเอทานอลของไทยใช้วัตถุดิบกากน้ำตาล มันสำปะหลัง และน้ำอ้อยเป็นวัตถุดิบหลัก โดยข้อมูลปี 2563 พบว่ามีการผลิตเอทานอลจากกากน้ำตาลคิดเป็นสัดส่วน 58% ของปริมาณเอทานอลทั้งหมด มันสำปะหลัง สัดส่วน 38% และน้ำอ้อย สัดส่วน 4% (ภาพที่ 3) โดยสัดส่วนการใช้วัตถุดิบขึ้นอยู่กับราคาวัตถุดิบในแต่ละช่วงเวลา อาทิ การผลิตเอทานอลจากกากน้ำตาลจะมีสัดส่วนลดลงในช่วงที่ราคากากน้ำตาลปรับเพิ่มขึ้น

ทั้งนี้ การผลิตเอทานอลจากกากน้ำตาลมีสัดส่วนสูงกว่ามันสำปะหลังมาโดยตลอดจากความได้เปรียบด้านปริมาณวัตถุดิบ เนื่องจากผู้ผลิตมักเป็นรายใหญ่ที่ต่อยอดธุรกิจจากโรงงานน้ำตาล ส่วนการผลิตเอทานอลจากมันสำปะหลังมักเกิดปัญหาการแย่งชิงวัตถุดิบกับอุตสาหกรรมอื่น รวมถึงความไม่แน่นอนด้านต้นทุนวัตถุดิบจากการแทรกแซงราคาของทางการเพื่อช่วยเหลือเกษตรกรในบางช่วงเวลา

ปัจจุบันมีโรงงานผลิตเอทานอลที่เดินเครื่องผลิตแล้วจำนวน 26 แห่ง กำลังการผลิตรวม 5.97 ล้านลิตรต่อวัน (ข้อมูลเดือนเมษายน 2564) เพิ่มขึ้นจากเฉลี่ย 5.92 ล้านลิตรต่อวันในปี 2563 แบ่งเป็นกำลังการผลิตจากโรงงานที่ใช้วัตถุดิบจากกากน้ำตาล 2.6 ล้านลิตรต่อวัน มันสำปะหลัง 2.09 ล้านลิตรต่อวัน มันสำปะหลังและกากน้ำตาลรวมกัน 1.05 ล้านลิตรต่อวัน และน้ำอ้อย 0.23 ล้านลิตรต่อวัน (ภาพที่ 4) โรงงานส่วนใหญ่ตั้งอยู่ในพื้นที่ภาคกลางและภาคตะวันออกเฉียงเหนือ และเป็นโรงงานที่ต่อยอดจากธุรกิจโรงงานนํ้าตาลและโรงงานมันสำปะหลัง (Box 1)

โครงสร้างต้นทุนการผลิตเอทานอลของไทย จำแนกตามประเภทวัตถุดิบที่ใช้มีดังนี้

1) การผลิตเอทานอลจากกากน้ำตาล ต้นทุนวัตถุดิบคิดเป็นสัดส่วน 60-70% ของต้นทุนการผลิตรวม ที่เหลือเป็นต้นทุนดำเนินการ 25-35% และต้นทุนคงที่ 5%

2) การผลิตเอทานอลจากมันสำปะหลัง ต้นทุนวัตถุดิบคิดเป็นสัดส่วน 55-60% ของต้นทุนการผลิตรวม ต้นทุนดำเนินการ 35-40% และต้นทุนคงที่ 5% การที่ต้นทุนดำเนินการในการผลิตเอทานอลจากมันสำปะหลังมีสัดส่วนสูงกว่ากากน้ำตาล เนื่องจากกระบวนการผลิตมีขั้นตอนเพิ่มจากการเปลี่ยนแป้งเป็นน้ำตาล

การกำหนดราคาขายเอทานอลของไทยจะอ้างอิงตามข้อมูลการซื้อขายระหว่างผู้ผลิตเอทานอลกับผู้ค้าน้ำมันจากกรมสรรพสามิต เป็นราคาเฉลี่ยถ่วงน้ำหนักตามปริมาณการซื้อขายจริง ซึ่งมีการประกาศราคาอ้างอิงทุกวันที่ 1 ของเดือน เริ่มใช้มาตั้งแต่เดือนมกราคม 2555 ขณะที่ส่วนต่างระหว่างราคาขายกับต้นทุนการผลิต (มาร์จิน) ของผู้ผลิตเอทานอล ขึ้นอยู่กับ 1) ต้นทุนราคาวัตถุดิบ 2) ราคาอ้างอิงซึ่งผันแปรตามสัดส่วนการใช้กากน้ำตาลและมันสำปะหลัง และ 3) ค่าการตลาดประมาณ 1-2 บาทต่อลิตร

ด้านตลาดส่งออก ไทยหยุดส่งออกเอทานอลอย่างเป็นทางการตั้งแต่เดือนพฤษภาคม 2556 เป็นต้นมา (ภาพที่ 5) โดยรัฐบาลออกมาตรการระงับการส่งออกเพื่อให้มีเอทานอลเพียงพอต่อความต้องการใช้ในประเทศ หลังมีการประกาศยกเลิกการใช้น้ำมันเบนซิน 91 เมื่อ 1 มกราคม 2556 แต่อาจมีการยกเว้นให้ส่งออกเป็นบางกรณี เช่น เดือนมีนาคม 2557 มีการส่งออกจำนวน 4 ล้านลิตรและเดือนธันวาคม 2563 จำนวน 5.4 หมื่นลิตร (ในอดีตไทยมีการส่งออกเอทานอลมาตั้งแต่ปี 2550 โดยผู้ส่งออกต้องขออนุญาตเป็นรายกรณีต่ออธิบดีกรมสรรพสามิต และมีตลาดส่งออกสำคัญ ได้แก่ ฟิลิปปินส์ ญี่ปุ่น และอังกฤษ)

สำหรับนโยบายและมาตรการสนับสนุนจากภาครัฐ (ตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก หรือ AEDP) ที่มีความสำคัญต่ออุตสาหกรรมเอทานอล ได้แก่ 1) การกำหนดเป้าหมายการผลิตเอทานอลในภาคขนส่งและการส่งเสริมการใช้น้ำมันแก๊สโซฮอล์ 2) การส่งเสริมค่ายรถในการพัฒนารถยนต์รุ่นใหม่ที่ใช้ E85 และ 3) การผลักดันให้มีการเพิ่มสถานีบริการน้ำมันเชื้อเพลิงชีวภาพ (E20, E85) ครอบคลุมทุกพื้นที่ นโยบายเหล่านี้มีส่วนช่วยหนุนการเติบโตของอุตสาหกรรมเอทานอลในช่วงที่ผ่านมาและทิศทางในระยะต่อไป

สถานการณ์ที่ผ่านมา

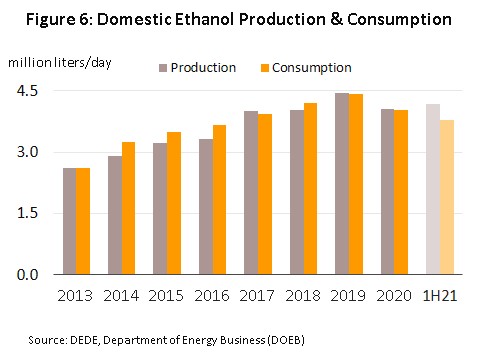

หลังรัฐบาลยกเลิกการจำหน่ายน้ำมันเบนซิน 91 (สัดส่วนการใช้ 41% ของน้ำมันกลุ่มเบนซินทั้งหมด) เมื่อเดือนมกราคม 2556 เพื่อส่งเสริมการใช้น้ำมันแก๊สโซฮอล์ (น้ำมันเบนซินผสมเอทานอล) เป็นพลังงานทดแทนตามแผน AEDP มีผลให้กำลังการผลิตเอทานอลส่วนเกินที่เป็นปัญหามานานในช่วงปี 2550-2555 ทยอยลดลง ผนวกกับความต้องการใช้เอทานอลมีปัจจัยหนุนจาก (1) การขยายตัวของรถยนต์จดทะเบียนใหม่ที่เพิ่มขึ้นเป็นประวัติการณ์จากโครงการรถยนต์คันแรกของรัฐบาลในปี 2554 (2) ราคาน้ำมันเบนซินอยู่ในระดับเฉลี่ย 46.3 บาทต่อลิตรในปี 2556-2557 สูงกว่าน้ำมันแก๊สโซฮอล์ซึ่งราคาเฉลี่ยอยู่ที่ 38.9 บาทต่อลิตรในช่วงเดียวกัน (3) ภาครัฐให้การสนับสนุนโดยใช้เงินชดเชยจากกองทุนน้ำมันเพื่อเพิ่มส่วนต่างราคาน้ำมันแก๊สโซฮอล์ E10 และ E20 ทำให้ปริมาณการใช้ E20 เพิ่มขึ้นมากตั้งแต่ปี 2559 (4) การพัฒนารถยนต์ที่ใช้น้ำมันแก๊สโซฮอล์ E20 และ E85 ออกสู่ตลาดมากขึ้น และ (5) การเพิ่มขึ้นของสถานีบริการน้ำมันที่จำหน่าย E20 และ E85 ปัจจัยข้างต้นส่งผลให้ปริมาณการใช้เอทานอลอยู่ที่ระดับเฉลี่ย 4.41 ล้านลิตรต่อวันในปี 2562 เทียบกับ 2.60 ล้านลิตรปี 2556 เพิ่มขึ้นเฉลี่ย 20.3% ต่อปี ขณะที่ปริมาณการผลิตเอทานอลเฉลี่ยที่ 4.44 ล้านลิตรต่อวันในปี 2562 เทียบกับ 2.60 ล้านลิตรปี 2556 เพิ่มขึ้นเฉลี่ย 14.5% ต่อปี (ภาพที่ 6)

ส่งผลให้ความต้องการเดินทางและการใช้รถยนต์ลดลง ขณะที่ราคาวัตถุดิบที่ใช้ในการผลิตเอทานอลปรับสูงขึ้นจากปัญหาภัยแล้งปี 2563_ปัจจัยข้างต้นส่งผลต่อสถานการณ์เอทานอล ดังนี้

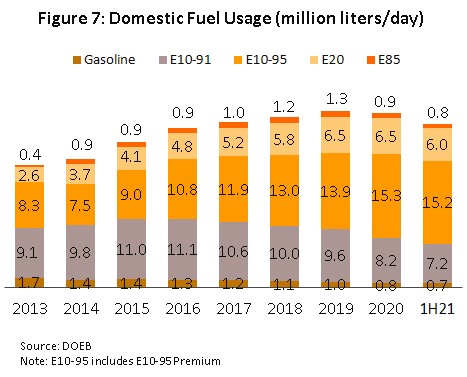

- ปริมาณการใช้เอทานอลเฉลี่ยที่ 4.03 ล้านลิตรต่อวัน ลดลง 8.7% จากปี 2562 เป็นการลดลงมากในช่วงครึ่งแรกของปี (-12.8% YoY) ซึ่งมีมาตรการ Lockdown ในเดือนเมษายนและพฤษภาคม และการทำงานที่บ้าน ทำให้ความต้องการใช้น้ำมันเพื่อการเดินทางลดลง อย่างไรก็ตาม ช่วงครึ่งหลังของปี ปริมาณการใช้เอทานอลทยอยเพิ่มขึ้นสู่ระดับใกล้เคียงปี 2562 ซึ่งเป็นช่วงก่อนไวรัสแพร่ระบาด หลังมีการผ่อนคลายมาตรการ Lockdown ประกอบกับพฤติกรรมผู้บริโภคเปลี่ยนมาซื้อขายสินค้าออนไลน์ (E-Commerce) มากขึ้น (Priceza ประเมินมูลค่าตลาด E-Commerce เติบโต 81% ในปี 2563) หนุนความต้องการเดินทางเพื่อขนส่งและส่งมอบสินค้า ส่งผลให้การใช้น้ำมันแก๊สโซฮอล์โดยรวมทั้งปีลดลงเพียง 1.0% จากปีก่อนหน้า โดยเฉลี่ยที่ 30.9 ล้านลิตรต่อวัน (ภาพที่ 7) ดังนี้

- น้ำมันแก๊สโซฮอล์ E85 (สัดส่วน 2.9%ของการใช้แก๊สโซฮอล์ทั้งหมด) มีการใช้เฉลี่ย 0.9 ล้านลิตรต่อวัน ลดลง 30.2% YoY

- น้ำมันแก๊สโซฮอล์ E10 (สัดส่วน 75.9%) มีการใช้เฉลี่ย 23.5 ล้านลิตรต่อวัน เพิ่มขึ้น 0.2% YoY

- น้ำมันแก๊สโซฮอล์ E20 (สัดส่วน 21.2%) มีการใช้เฉลี่ย 6.5 ล้านลิตรต่อวัน เพิ่มขึ้นเล็กน้อย 0.5% YoY

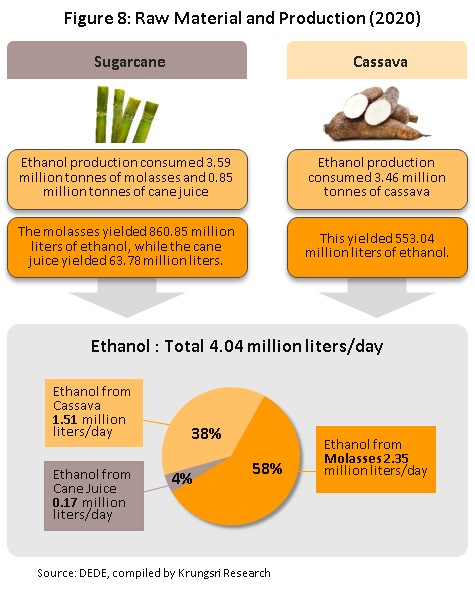

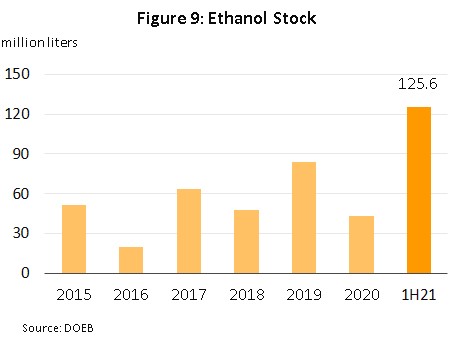

- ปริมาณการผลิตเอทานอลอยู่ที่ระดับเฉลี่ย 4.04 ล้านลิตรต่อวัน ลดลง 8.9% จากปี 2562 ผลจากผู้ผลิตปรับลดการผลิตตามความต้องการใช้ที่ลดลง และการผลิตสะดุดลงในช่วงการปิดพื้นที่ โดยการผลิตเอทานอลจากกากน้ำตาลและน้ำอ้อย (สัดส่วนรวมกัน 62% จาก 72% ปี 2562) ลดลง 21.3% และ 20.3% YoY อยู่ที่ 2.35 และ 0.17 ล้านลิตรต่อวัน ตามลำดับ ส่วนหนึ่งเป็นผลจากผลผลิตอ้อยขาดแคลน ขณะที่การผลิตเอทานอลจากมันสำปะหลัง (สัดส่วน 38%) เพิ่มขึ้น 23.1% จากปี 2562 อยู่ที่ 1.51 ล้านลิตรต่อวัน (ภาพที่ 8) ตามผลผลิตที่เพิ่มขึ้นจากการขยายพื้นที่เพาะปลูก ทั้งนี้ ปริมาณการผลิตที่ลดลงในอัตราสูงกว่าการใช้ ส่งผลให้สต็อกเอทานอล ณ สิ้นปี 2563 ต่ำสุดในรอบ 4 ปีที่ 42.8 ล้านลิตร (ภาพที่ 9) ลดลง 57.6% จากปี 2562 ด้านอัตราการใช้กำลังการผลิตปี 2563 เฉลี่ยที่ 68.0% ของกำลังการผลิตทั้งหมด ลดลงจาก 75.3% ปีก่อนหน้า

- ราคาเอทานอล (Reference) ปี 2563 เพิ่มขึ้น 5.2% เฉลี่ยที่ 23.2 บาทต่อลิตร สูงสุดในรอบ 2 ปี (ราคาขายปลีกเฉลี่ยที่ 24-25 บาทต่อลิตร[3]) เนื่องจากราคาอ้อยและกากน้ำตาลปรับเพิ่มขึ้น ประกอบกับมีความต้องการเอทานอลเกรดอุตสาหกรรมเพื่อนำไปผลิตแอลกอฮอล์บริสุทธิ์และเจลล้างมือที่มีความต้องการเพิ่มขึ้นมาก

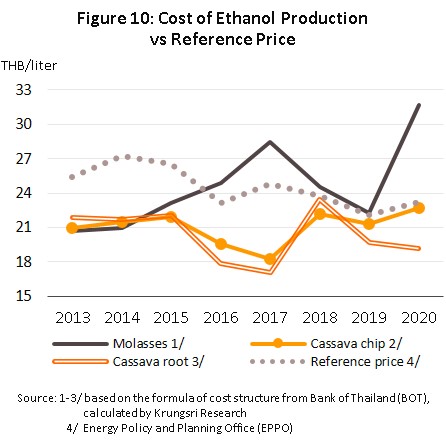

- ปี 2563 ราคากากน้ำตาลและหัวมันสดปรับสูงขึ้น ขณะที่ราคามันเส้นปรับลดลง (ภาพที่ 10) ทำให้มาร์จินของผู้ผลิตเอทานอลแตกต่างกันไป ดังนี้

- ผู้ผลิตเอทานอลจากกากน้ำตาล: มาร์จินต่ำสุดในรอบ 10 ปี โดยราคากากน้ำตาลเพิ่มขึ้นสู่ระดับเฉลี่ย 5.8 บาทต่อกิโลกรัม สูงสุดในรอบ 10 ปี ผลจากภาวะภัยแล้ง ทำให้มีปริมาณอ้อยเข้าหีบน้อย (ปีผลิต 2562/ 2563 อยู่ที่ 74.89 ล้านตัน ลดลงมากจาก 130.97 ล้านตันปี 2561/2562) ส่งผลให้ต้นทุนการผลิตเอทานอลจากกากน้ำตาลเฉลี่ยที่ 31.7 บาทต่อลิตร เพิ่มขึ้น 42.1% จากปี 2562

- ผู้ผลิตเอทานอลจากมันสำปะหลัง: มาร์จินปรับดีขึ้นจากปีก่อน โดยวิจัยกรุงศรีประเมินมาร์จินของผู้ผลิตเอทานอลจากหัวมันสด สูงสุดในรอบ 3 ปี ผลจากราคาหัวมันสดลดลง 4.9% จากปี 2562 เฉลี่ยที่ 1.8 บาทต่อกิโลกรัม เนื่องจากเกษตรกรขยายพื้นที่เพาะปลูก ทำให้มีผลผลิตเข้าสู่ตลาดจำนวนมาก ส่งผลให้ต้นทุนการผลิตเอทานอลลดลง 3.0% YoYเฉลี่ยที่ 19.2 บาทต่อลิตร ด้านผู้ผลิตเอทานอลจากมันเส้น จะมีมาร์จินเล็กน้อย เนื่องจากราคามันเส้นเพิ่มขึ้น 8.1% จากปี 2562 เฉลี่ยที่ 5.6 บาทต่อกิโลกรัม ผลจากจีน (ผู้นำเข้ารายใหญ่) มีความต้องการมันเส้นเพื่อใช้ผลิตเอทานอลหลังสต็อกข้าวโพดในจีนลดลง ส่งผลให้ต้นทุนการผลิตเอทานอลจากมันเส้นเพิ่มขึ้น 6.5% YoY เฉลี่ยที่ 22.7 บาทต่อลิตร

ช่วงครึ่งแรกปี 2564 ความต้องการเอทานอลได้รับผลกระทบจากการกลับมาแพร่ระบาดของไวรัส COVID-19 ที่รุนแรงขึ้นตั้งแต่ต้นปี ทำให้มีการใช้มาตรการเข้มงวดมากขึ้นเพื่อควบคุมการระบาดซึ่งรวมถึงการควบคุมการเดินทางข้ามจังหวัด ส่งผลให้ปริมาณการใช้เอทานอลลดลง 2.2% YoY อยู่ที่ระดับเฉลี่ย 3.77 ล้านลิตรต่อวัน ด้านปริมาณการผลิตเฉลี่ยอยู่ที่ 4.19 ล้านลิตรต่อวัน เพิ่มขึ้น 2.53% คาดว่าเป็นผลจากอยู่ในช่วงฤดูกาลเก็บเกี่ยวทำให้ผลผลิตมันสำปะหลังมีปริมาณค่อนข้างมาก ปริมาณการผลิตที่สูงกว่าความต้องการใช้มาก ทำให้สต็อกเอทานอล ณ สิ้นเดือนมิถุนายน 2564 เพิ่มขึ้นเป็น 125.4 ล้านลิตร

สำหรับราคาเอทานอล (Reference price) เพิ่มขึ้น 11.3% YoY เฉลี่ยที่ 25.5 บาทต่อลิตร สูงสุดนับตั้งแต่ปี 2559 ตามราคากากน้ำตาลที่เพิ่มขึ้นถึง 63.5% YoY ประกอบกับการระบาดของCOVID-19 มีความรุนแรงขึ้น ทำให้มีความต้องการเอทานอลเพื่อทำแอลกอฮอล์ฆ่าเชื้อมากขึ้น

แนวโน้มอุตสาหกรรม

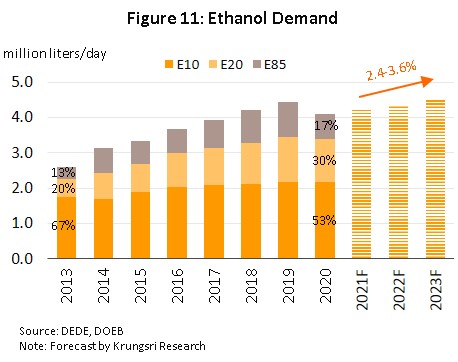

วิจัยกรุงศรีคาดว่าความต้องการใช้เอทานอลปี 2564-2566 จะเติบโตต่อเนื่องที่ระดับ 4.2-4.5 ล้านลิตรต่อวัน เพิ่มขึ้นเฉลี่ย 2.4-3.6% ต่อปี (ภาพที่ 11) ซึ่งเป็นไปในทิศทางเดียวกับการเติบโตของการใช้น้ำมันแก๊สโซฮอล์ E10 (95) และ E20 ที่คาดว่าจะมีสัดส่วนเพิ่มขึ้นเป็น 25-30% ของปริมาณการใช้แก๊สโซฮอล์ทั้งหมดจาก 21% ปี 2563 มีผลให้สัดส่วนการใช้เอทานอลเพื่อผลิตน้ำมันแก๊สโซฮอล์อยู่ที่ระดับ 55-60% ของปริมาณการใช้เอทานอลทั้งหมด โดยความต้องการใช้น้ำมันแก๊สโซฮอล์มีปัจจัยสนับสนุน ดังนี้

- รัฐบาลมีแผนส่งเสริมการใช้น้ำมันแก๊สโซฮอล์ E20 เป็นน้ำมันเบนซินเกรดพื้นฐานในปี 2566 (อยู่ระหว่างจัดทำโครงสร้างราคาอ้างอิงเอทานอลใหม่) แทน E10 เพื่อกระตุ้นการใช้เชื้อเพลิงชีวภาพให้เพิ่มขึ้น รวมถึงเตรียมยกเลิกจำหน่ายแก๊สโซฮอล์ E10 (91) ภายในปี 2565 ทำให้ความต้องการใช้เอทานอลจะเพิ่มขึ้นเป็น 6-7 ลิตรต่อวันจาก 4-5 ลิตรต่อวันในปี 2563 อย่างไรก็ตาม ภาครัฐจะทยอยปรับลดการอุดหนุนราคา E85 (เริ่มปี 2564) เพื่อลดภาระเงินอุดหนุนจากกองทุนน้ำมัน และยกเลิกการผลิต E85 ในปี 2565 (สัดส่วนการใช้ E85 ค่อนข้างน้อยเพียง 2.9% ของการใช้น้ำมันแก็สโซฮอล์ทั้งหมด)

- แนวโน้มการขยายตัวของการใช้น้ำมันเชื้อเพลิง (Gasoline) คาดว่าจะอยู่ที่อัตราเฉลี่ย 2.4-3.6% ต่อปี ตามกิจกรรมทางเศรษฐกิจที่คาดว่าจะดำเนินการเต็มรูปแบบในช่วงครึ่งหลังของปี 2565 หลังมีการฉีดวัคซีนครอบคลุมทั่วประเทศ และมีการเปิดประเทศรับชาวต่างชาติ

- จำนวนรถยนต์สะสมที่ใช้น้ำมันแก๊สโซฮอล์มีแนวโน้มเพิ่มขึ้นเฉลี่ย 1.5-2.5% ต่อปี โดยคาดว่าจะอยู่ที่ 30-32 ล้านคัน จาก 29.5 ล้านคันปี 2563 โดยเฉพาะจำนวนรถยนต์รุ่นใหม่ซึ่งคาดว่าจะเพิ่มขึ้น 8-9 แสนคันต่อปี ซึ่งสามารถรองรับการใช้แก๊สโซฮอล์ E20 ได้ทั้งหมด

ด้านผู้ประกอบการมีแนวโน้มขยายกำลังการผลิตเอทานอลเพื่อรองรับความต้องการใช้ที่มีแนวโน้มเพิ่มขึ้น อาทิ โครงการนครสวรรค์ไบโอคอมเพล็กซ์ (คาดว่าจะดำเนินการเชิงพาณิชย์ในปี 2566) ทั้งยังได้ประโยชน์จากยุทธศาสตร์อ้อยโรงงานและน้ำตาลทราย (ปี 2558-2569) ซึ่งกำหนดพื้นที่เพาะปลูกอ้อยเพิ่มขึ้นจาก 10 ล้านไร่เป็น 16 ล้านไร่ภายในปี 2569 และยุทธศาสตร์มันสำปะหลัง (ปี 2558-2579) ซึ่งมีเป้าหมายเพิ่มผลผลิตต่อไร่จาก 3.5 ตันเป็น 7.0 ตันต่อปี ทำให้สามารถผลิตเอทานอลได้ประมาณ 7 ล้านลิตรต่อวันในปี 2569 อย่างไรก็ตาม คาดว่าอัตราการใช้กำลังการผลิตในปี 2564-2566 จะเฉลี่ยที่ 68-70% เทียบกับ 68% ปี 2563 จากอุปสงค์ที่เติบโตอย่างค่อยเป็นค่อยไป (ภาพที่ 12)

ปัจจัยเสี่ยงของอุตสาหกรรมในระยะข้างหน้า ได้แก่

1) ปัญหาขาดแคลนวัตถุดิบ ผลจากการเพาะปลูกสินค้าเกษตรจะขึ้นกับสภาพดินฟ้าอากาศ ผนวกกับมีการนำกากน้ำตาลและมันสำปะหลังไปใช้เป็นวัตถุดิบในอุตสาหกรรมอื่นมากขึ้น อาทิ อุตสาหกรรมอาหารและเครื่องดื่ม แอลกอฮอล์และอาหารสัตว์ รวมถึงความต้องการมันสำปะหลังจากจีนเพื่อใช้ผลิตแอลกอฮอล์แทนข้าวโพด

2) ราคาวัตถุดิบปรับสูงขึ้น อาจกดดันต้นทุนการผลิตเอทานอลและมาร์จินของผู้ประกอบการ และ

3) ความกังวลในการใช้น้ำมันแก๊สโซฮอล์ที่มีเอทานอลในสัดส่วนสูงของผู้ใช้รถยนต์ อาทิ ปัญหาเครื่องยนต์เดินไม่สะดวก และอัตราการกินน้ำมันสูงกว่าเมื่อเทียบแก๊สโซฮอล์ที่มีเอทานอลสัดส่วนต่ำกว่า สะท้อนจากสัดส่วนการใช้แก๊สโซฮอล์ E20 และ E85 ที่อยู่ในระดับต่ำกว่าเมื่อเทียบกับสัดส่วนการใช้ E10

ส่วนในระยะยาว อุตสาหกรรมเอทานอลอาจได้รับผลกระทบจากการเข้ามาของรถยนต์ไฟฟ้า (EVs) และรถยนต์ไฮบริด ซึ่งอาจทำให้มีการใช้น้ำมันลดลง สะท้อนจากภาครัฐปรับเป้าหมายการผลิตเอทานอลไว้สูงสุดที่ 7.5 ล้านลิตรต่อวันในปี 2580 ภายใต้แผน AEDP2018 ลดลงจาก AEDP2015 ซึ่งกำหนดไว้ที่ 11.3 ล้านลิตรต่อวัน และสนับสนุนให้นำเชื้อเพลิงชีวภาพไปใช้ในการผลิตกระแสไฟฟ้ามากขึ้น

มุมมองวิจัยกรุงศรี

ปี 2564-2566 คาดว่าอุตสาหกรรมเอทานอลจะเติบโตต่อเนื่องตามความต้องการใช้ที่เพิ่มขึ้นจาก 1) แผนส่งเสริมการใช้น้ำมันแก๊สโซฮอล์ E20 เป็นน้ำมันเบนซินเกรดพื้นฐานภายในปี 2566 2) แนวโน้มการขยายตัวของการใช้น้ำมันเชื้อเพลิง (Gasoline) คาดว่าจะอยู่ที่อัตราเฉลี่ย 2.4-3.6% ต่อปี และ 3) จำนวนรถยนต์สะสมที่ใช้น้ำมันแก๊สโซฮอล์มีแนวโน้มเพิ่มขึ้นเฉลี่ย 1.5-2.5% ต่อปี โดยผู้ประกอบการที่มีห่วงโซ่การผลิตเอทานอลที่ครบวงจรตั้งแต่การผลิตไปจนถึงจัดจำหน่าย จะมีความได้เปรียบในการแข่งขันอย่างชัดเจน อย่างไรก็ตาม ปัญหาด้านความไม่เพียงพอของวัตถุดิบ และราคาวัตถุดิบที่มีทิศทางปรับสูงขึ้น อาจสร้างแรงกดดันต่ออัตรากำไรของผู้ประกอบการ

- ผู้ผลิตเอทานอลจากกากน้ำตาล: คาดว่ารายได้จะอยู่ในระดับใกล้เคียงกับปีก่อน โดยโรงงานผลิตเอทานอลที่ต่อยอดธุรกิจจากโรงงานน้ำตาลจะมีความมั่นคงด้านวัตถุดิบและมีความได้เปรียบด้านต้นทุนการผลิตที่ต่ำกว่า จึงได้รับแรงกดดันน้อยกว่าผู้ประกอบรายย่อยซึ่งมีความเสี่ยงจากการขาดแคลนวัตถุดิบ และมีต้นทุนสูงกว่า

- ผู้ผลิตเอทานอลจากมันสำปะหลัง: คาดว่ารายได้จะเติบโตอย่างค่อยเป็นค่อยไป เนื่องจากราคาวัตถุดิบอาจมีความผันผวนตามความต้องการมันสำปะหลังเพื่อใช้ในอุตสาหกรรมอื่น (อาทิ อุตสาหกรรมอาหารและเครื่องดื่ม แอลกอฮอล์และอาหารสัตว์) และเพื่อส่งออก ทำให้วัตถุดิบไม่เพียงพอกับความต้องการและต้นทุนวัตถุดิบอาจปรับสูงขึ้นเป็นระยะ ปัจจัยข้างต้นจะกดดันมาร์จินของผู้ประกอบการ

[1]ทดแทนสารเพิ่มค่าออกเทนในน้ำมันเบนซิน หรือ MTBE (Methyl Tertiary Butyl Ether)

[2]น้ำมันแก๊สโซฮอล์ 91 และ 95 คือ น้ำมันเชื้อเพลิงที่ได้จากการนำน้ำมันเบนซินไร้สารตะกั่วผสมกับเอทานอลในอัตราส่วน 10% ได้น้ำมันแก๊สโซฮอล์ออกเทน 91 และออกเทน 95 มีคุณสมบัติการใช้งานกับเครื่องยนต์เช่นเดียวกับน้ำมันเบนซินออกเทน 91 และเบนซินออกเทน 95

[3]ราคาขายเอทานอลในประเทศ คำนวณจากราคาเอทานอลอ้างอิง บวกค่าการตลาด 1.5-2.0 บาทต่อลิตร