จากข้อมูลการผลิตน้ำตาลในโลก พบว่าผลิตจากอ้อย สัดส่วน 85% ของผลผลิตน้ำตาลทั้งหมด (ภาพที่ 1) มีแหล่งผลิตในประเทศแถบเส้นศูนย์สูตร อาทิ บราซิล และประเทศในเอเชียแปซิฟิก ที่เหลือเป็นน้ำตาลที่ผลิตจากหัวบีท (Beet root) มีแหล่งผลิตสำคัญในยุโรป และพื้นที่บางส่วนในสหรัฐฯ แคนาดา และจีน ทั้งนี้ ในปี 2559

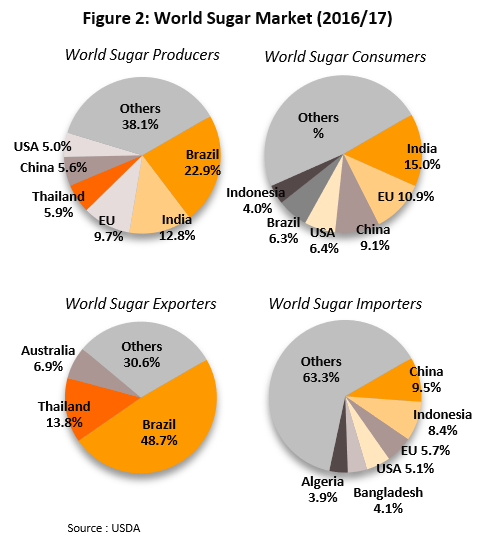

ปริมาณการค้าน้ำตาลในตลาดโลกมีประมาณ 55-60 ล้านตัน (ในรูปน้ำตาลทรายดิบ) หรือประมาณ 1 ใน 3 ของปริมาณผลผลิตน้ำตาลทั่วโลก โดยปริมาณการค้าในแต่ละปีจะขึ้นอยู่กับนโยบายการผลิตและส่งออกน้ำตาลของประเทศผู้ผลิตและส่งออกน้ำตาล และความต้องการนำเข้าของประเทศที่ไม่สามารถผลิตน้ำตาลได้เองหรือมีผลผลิตไม่เพียงพอกับการบริโภค ด้วยเหตุนี้การค้าน้ำตาลระหว่างประเทศจึงเป็นหนึ่งในปัจจัยกำหนดทิศทางราคาน้ำตาลในตลาดโลก ทั้งนี้ ประเทศผู้ผลิตน้ำตาลที่มีสถานะเป็นผู้ส่งออกสุทธิที่สำคัญ ได้แก่ บราซิล มีส่วนแบ่งการส่งออกน้ำตาลในตลาดโลก 48.7% รองลงมา คือ ไทย (13.8%) และออสเตรเลีย (6.9%) ขณะที่ประเทศที่มีสถานะเป็นผู้นำเข้าน้ำตาลสุทธิที่สำคัญ คือ จีน อินโดนีเซีย EU และ สหรัฐฯ (ภาพที่ 2)

นอกจากนี้ ทิศทางราคาน้ำตาลในตลาดโลกยังขึ้นอยู่กับภาวะตลาดสินค้าโภคภัณฑ์ล่วงหน้า เนื่องจากน้ำตาลเป็นสินค้าโภคภัณฑ์เกษตรที่มีการเก็งกำไรในตลาดล่วงหน้าอย่างแพร่หลาย ตลาดล่วงหน้าที่สำคัญและเป็นตลาดอ้างอิงราคาน้ำตาลในตลาดโลกในปัจจุบัน อาทิ Intercontinental Exchange (ICE), Brazilian Mercantile and Futures Exchange (BF&M), Kansai Commodities Exchange (KEX), Multi Commodity Exchange (MCX) และ National Commodities and Derivatives Exchange (NCDEX) เป็นต้น

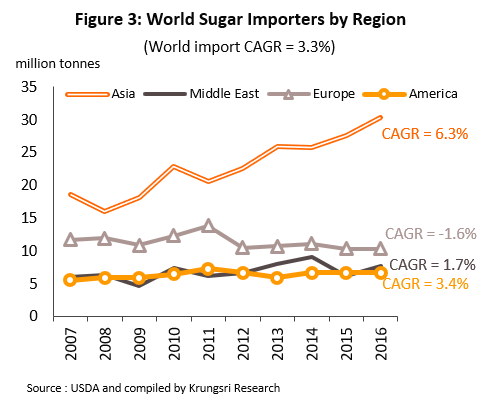

สำหรับอุตสาหกรรมน้ำตาลในไทยถือได้ว่ามีศักยภาพในการแข่งขันในตลาดโลก เนื่องจากต้นทุนอ้อยในการผลิตน้ำตาลของไทยอยู่ในระดับไม่สูงนักที่ 13.6 เซนต์/ปอนด์ [2] (มีเพียงบราซิลที่มีต้นทุนอ้อยต่ำกว่า อยู่ที่ 11.2 เซนต์/ปอนด์) อีกทั้งไทยยังได้เปรียบจากการมีทำเลที่ตั้งอยู่ในเอเชียซึ่งเป็นภูมิภาคที่มีความต้องการนำเข้าสูง (การนำเข้าน้ำตาลของประเทศในเอเชียขยายตัวเฉลี่ย 6.3% ต่อปีในปี 2550-2559 สูงกว่าการนำเข้าน้ำตาลทั่วโลกที่ขยายตัวเพียง 3.3% ต่อปี –ภาพที่ 3) ซึ่งทำให้ไทยได้เปรียบเรื่องระยะทางทำให้มีต้นทุนขนส่งต่ำกว่า โดยเฉพาะในการส่งออกไปยังจีน (ส่วนใหญ่ไทยส่งออกไปยังพม่าและกัมพูชาเพื่อส่งออกต่อไปยังจีน) อินโดนีเซีย อินเดีย ญี่ปุ่น ซึ่งเป็นประเทศที่มีความต้องการนำเข้าน้ำตาลเพิ่มขึ้นต่อเนื่อง[3]

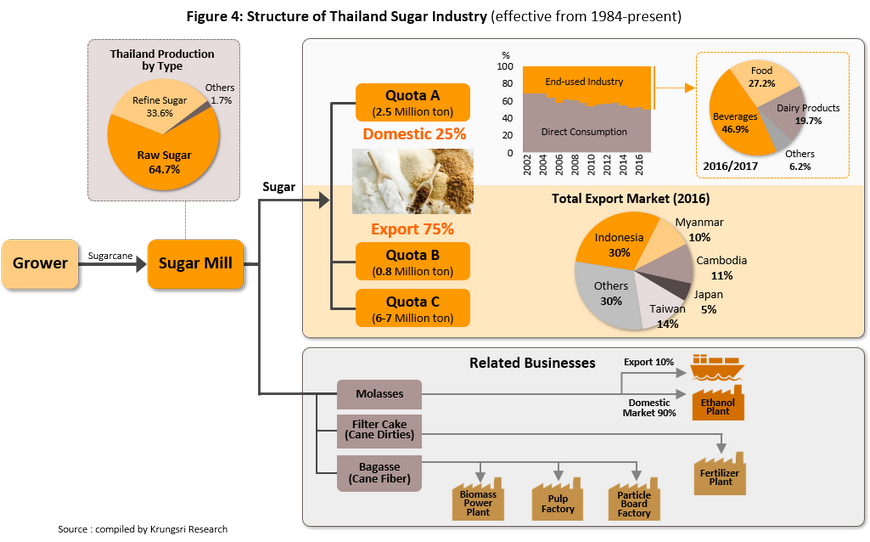

นอกจากนี้ โครงสร้างอุตสาหกรรมน้ำตาลของไทยยังแข็งแกร่งจากการมีกฎหมายเฉพาะ คือ พระราชบัญญัติอ้อยและน้ำตาลทราย พ.ศ.2527 ซึ่งคุ้มครองอุตสาหกรรมน้ำตาลในประเทศทั้งระบบ ในประเด็นที่สำคัญ ดังนี้

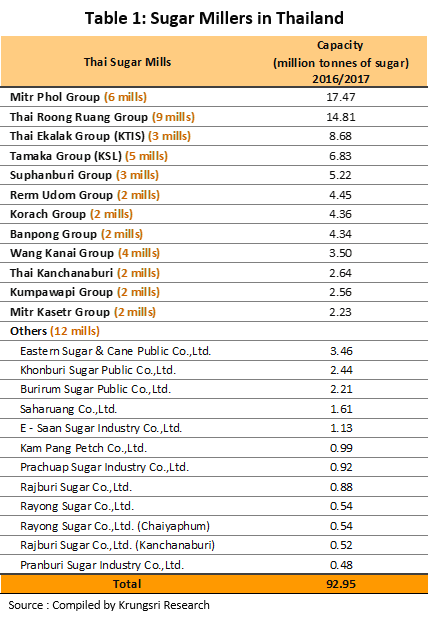

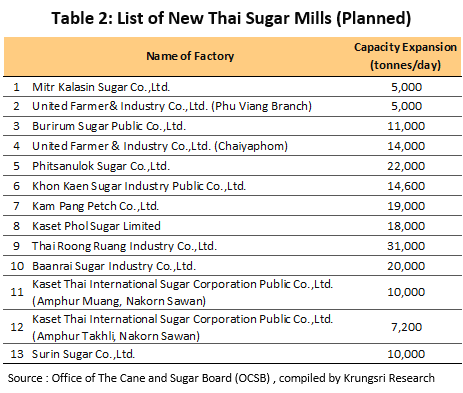

- การควบคุมจำนวนผู้ประกอบการในอุตสาหกรรมน้ำตาล โดยผู้ประกอบการรายใหม่ (ทั้งกรณีลงทุนโรงงานใหม่และขยายกำลังการผลิต) จะต้องได้รับใบอนุญาตตั้งหรือขยายโรงงานน้ำตาลจากรัฐ ซึ่งเป็นการควบคุมจำนวนโรงงานน้ำตาลและกำลังการผลิต อีกทั้งยังถือเป็นการคุ้มครองรายเดิมจากการเข้ามาแข่งขันของรายใหม่ อย่างไรก็ตาม ในช่วง 6-7 ปีที่ผ่านมาทางการไทยออกใบอนุญาตประกอบกิจการโรงงานน้ำตาลเพิ่มเติม 2 ครั้ง ในปี 2553 และปี 2558 (ไม่มีการออกใบอนุญาตฯ มาตั้งแต่ปี 2532) มีผลให้มีจำนวนโรงงานน้ำตาลเพิ่มขึ้นจากในปี 2553 ที่มีจำนวน 46 แห่งเป็น 54 แห่งในปี 2560 (ส่วนใหญ่เป็นการลงทุนโรงงานใหม่ของผู้ประกอบการรายเดิม - ตารางที่ 1) และยังมีการออกใบอนุญาตจัดตั้งบริษัทส่งออกน้ำตาลเพิ่ม 1 รายในปี 2560 (จากเดิมที่มี 6 ราย) [4] นอกจากนี้ ยังมีโรงงานน้ำตาลที่ได้รับใบอนุญาตและเตรียมเข้าสู่ระบบอีกกว่า 10 แห่งภายในปี 2564 (ส่วนใหญ่เป็นโรงงานน้ำตาลที่ได้ใบอนุญาตในปี 2558 ซึ่งต้องเดินเครื่องผลิตภายใน 5 ปี ตามอายุในอนุญาต – ตารางที่ 2)

- มีระบบแบ่งปันผลประโยชน์ (Revenue sharing) ระหว่างชาวไร่อ้อยและโรงงานน้ำตาล ที่เรียกว่า “ระบบ 70:30” เป็นการจัดสรรรายได้สุทธิจากการจำหน่ายน้ำตาลทั้งตลาดในประเทศและส่งออกในแต่ละฤดูการผลิตให้แก่ชาวไร่อ้อย (เรียกว่าผลตอบแทนจากราคาอ้อย) สัดส่วน 70% และโรงงานน้ำตาล (เรียกว่าผลตอบแทนการผลิต) สัดส่วน 30% ซึ่งระบบนี้ช่วยลดความเสี่ยงจากความผันผวนของราคาอ้อยเข้าโรงงาน ส่งผลให้โรงงานน้ำตาลมีอัตรากำไรขั้นต้น (รายรับหักต้นทุนค่าอ้อย) ที่ค่อนข้างแน่นอน และสามารถบริหารต้นทุนได้ดีกว่าโรงงานน้ำตาลในประเทศอื่น อีกทั้งระบบแบ่งปันรายได้ยังเป็นการส่งเสริมให้เกิดการพัฒนาอุตสาหกรรมต้นน้ำ (การปลูกอ้อย) ในห่วงโซ่อุปทาน ทำให้อุตสาหกรรมน้ำตาลของไทยมีความมั่นคงด้านวัตถุดิบ

- มีระบบจัดสรรผลผลิตน้ำตาลเพื่อใช้ในประเทศและส่งออก ในลักษณะโควตาการจำหน่าย แบ่งเป็น 3 ส่วน คือ 1) โควตา ก. จัดสรรไว้เพื่อการบริโภคในประเทศ (ในรูปของน้ำตาลทรายขาว) ซึ่งจะมีการประเมินความต้องการบริโภคทุกปีเพื่อจัดสรรให้เพียงพอ ที่ผ่านมามีสัดส่วนประมาณ 25-30% ของผลผลิตน้ำตาลของประเทศ 2) โควตา ข. จัดสรรเพื่อส่งออกโดยบริษัท อ้อยและน้ำตาลไทย จำกัด กำหนดเป็นปริมาณคงที่ 8 แสนตันต่อปี (ในรูปน้ำตาลทรายดิบ) [5] ซึ่งราคาจำหน่ายในส่วนนี้จะใช้เป็นราคาอ้างอิงสำหรับคำนวณผลตอบแทนระบบ 70:30 และ 3) โควตา ค. หรือโควตาน้ำตาลส่งออกในส่วนของโรงงานน้ำตาล ซึ่งปริมาณน้ำตาลส่งออกในแต่ละปีขึ้นอยู่กับปริมาณผลผลิตในปีนั้นๆ หักด้วยการจัดสรรโควตา ก.และโควตา ข. ทั้งนี้ ทางการจะจัดสรรโควตาจำหน่ายในประเทศและโควตาส่งออกน้ำตาลให้กับโรงงานน้ำตาลแต่ละแห่ง โดยพิจารณาตามปริมาณอ้อยเข้าหีบและสัดส่วนปริมาณการผลิตน้ำตาลจริงของแต่ละโรงงานน้ำตาลในแต่ละปี

- กำหนดราคาจำหน่ายในประเทศเป็นราคาคงที่ [6] โดยทางการกำหนดราคาขายส่งน้ำตาลทรายขาวและน้ำตาลทรายบริสุทธิ์หน้าโรงงาน ที่ 20.30 และ 21.40 บาท/กก.(ราคาคงที่ตามประกาศของกระทรวงพาณิชย์ พ.ศ. 2555) ซึ่งรายได้ส่วนนี้โรงงานน้ำตาลจะต้องหักเงินเข้ากองทุนอ้อยและน้ำตาลทราย 5 บาท/กก. ทำให้โรงงานน้ำตาลมีรายรับประมาณ 15.0-16.5 บาท/กก. หรือเท่ากับ 450-515 ดอลลาร์สหรัฐฯ/ตัน ซึ่งสูงกว่าราคาน้ำตาลทรายในตลาดโลกที่เฉลี่ย 435 ดอลลาร์สหรัฐฯ/ตัน ในช่วง 3 ปีที่ผ่านมา จึงช่วยให้รายได้ของโรงงานน้ำตาลไทย [7] อยู่ในระดับสูงและมีผลกำไรต่อเนื่อง

- การจัดตั้งกองทุนอ้อยและน้ำตาลทราย (The Cane and Sugar Fund: CSF) ทำหน้าที่ศึกษา วิจัย พัฒนา ส่งเสริมการผลิต การใช้ และการจำหน่ายอ้อยและน้ำตาลทราย รวมถึงรักษาเสถียรภาพราคาน้ำตาลทรายที่ใช้บริโภคในประเทศ ที่สำคัญคือการจ่ายเงินชดเชยส่วนต่างให้แก่โรงงานน้ำตาลแทนชาวไร่อ้อยในกรณีที่ราคาอ้อยขั้นสุดท้ายต่ำกว่าราคาอ้อยขั้นต้นที่เกษตรกรได้รับล่วงหน้าจากโรงงานน้ำตาลในช่วงต้นฤดูกาลผลิต [8] อีกทั้งยังมีการจ่ายเงินค่าอ้อยเพิ่มเติมเพื่อช่วยเหลือชาวไร่อ้อยในบางฤดูกาลผลิต ทำให้ชาวไร่อ้อยของไทยไม่ต้องรับความเสี่ยงจากความผันผวนของราคาน้ำตาลในตลาดโลก

ในปี 2560 โรงงานน้ำตาลในไทยมีกำลังการผลิตรวมประมาณ 100 ล้านตันอ้อย ผลิตน้ำตาลทรายดิบและน้ำตาลทรายขาวรวมประมาณ 10-11 ล้านตัน ผู้ประกอบการที่สำคัญ คือ กลุ่มมิตรผลและกลุ่มไทยรุ่งเรือง มีส่วนแบ่งการผลิตในไทย 19% และ 16% ตามลำดับ และทั้ง 2 กลุ่มนี้ยังเป็นผู้ผลิตสำคัญอันดับต้นๆ ของโลกด้วย โดยเฉพาะกลุ่มมิตรผลมีการขยายการลงทุนโรงงานน้ำตาลหลายแห่งในต่างประเทศ ทั้งนี้ F.O.Licht (ข้อมูลปี 2559) ระบุว่า กลุ่มมิตรผลและกลุ่มไทยรุ่งเรือง มีปริมาณการผลิตรวมทุกโรงงานสูงเป็นอันดับ 5 และ 13 ของโลก ตามลำดับ

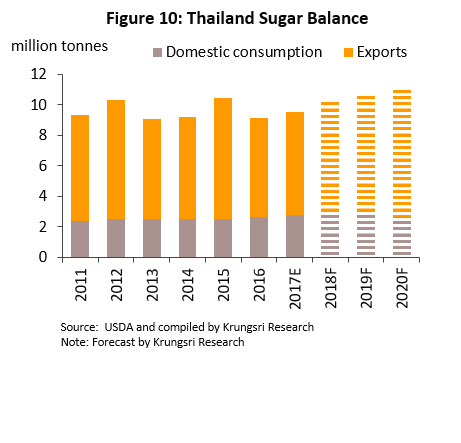

อุตสาหกรรมน้ำตาลไทยพึ่งพิงรายได้จากการส่งออกเพิ่มขึ้น ปัจจุบันมีสัดส่วนส่งออก 75% ของผลผลิตน้ำตาลทั้งหมด มีตลาดส่งออกหลักในเอเชีย ซึ่งเป็นตลาดระยะใกล้ที่ไทยได้เปรียบด้านขนส่ง อาทิ อินโดนีเซีย (สัดส่วน 25% ของมูลค่าส่งออกน้ำตาลรวมของไทย) พม่า (23%) กัมพูชา (9%) ญี่ปุ่น (9%) เป็นต้น และบริโภคภายในประเทศ สัดส่วน 25% ของผลผลิตน้ำตาลทั้งหมด แบ่งเป็นการบริโภคในครัวเรือนสัดส่วน 55% ของปริมาณการบริโภคน้ำตาลในประเทศ ที่เหลือ 45% ใช้ในภาคอุตสาหกรรม อาทิ เครื่องดื่ม (สัดส่วน 45% ของปริมาณน้ำตาลที่ใช้ในอุตสาหกรรม) อาหาร ผลิตภัณฑ์นม เป็นต้น

นอกจากนี้ ผู้ประกอบการโรงงานน้ำตาลไทยยังมีรายได้เพิ่มเติมจากการจำหน่ายผลิตภัณฑ์พลอยได้จากกระบวนการผลิตน้ำตาล อาทิ กากน้ำตาล ซึ่งปัจจุบันสามารถสร้างรายรับให้กับโรงงานได้มาก เนื่องจากความต้องการกากน้ำตาลเพื่อผลิตเอทานอลเติบโตต่อเนื่องตามทิศทางการส่งเสริมการใช้น้ำมันแก๊สโซฮอล์ของภาครัฐ [9] อีกทั้งผู้ประกอบการโรงงานน้ำตาลบางรายยังมีการลงทุนในอุตสาหกรรมต่อเนื่องที่ใช้ผลพลอยได้จากกระบวนการผลิตน้ำตาลมาเป็นวัตถุดิบ อาทิ ผลิตพลังงานไฟฟ้าจากชีวมวล [10] ผลิตเยื่อกระดาษ ปุ๋ย ปาร์ติเคิลบอร์ด เป็นต้น

สถานการณ์ที่ผ่านมา

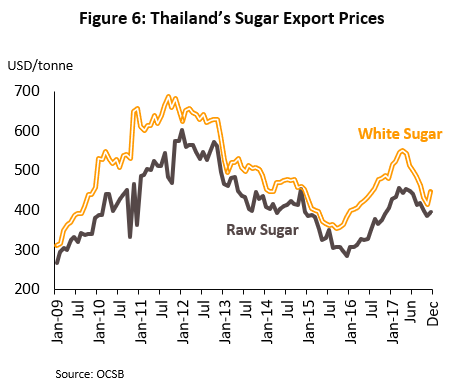

นับจากปี 2554 อุตสาหกรรมน้ำตาลทั่วโลกเผชิญภาวะราคาน้ำตาลผันผวนในทิศทางขาลง โดยราคาน้ำตาล (อ้างอิงราคาน้ำตาลทรายดิบ No.11 ในตลาดนิวยอร์ก) เฉลี่ยอยู่ในระดับต่ำลงจากที่พุ่งสูงสุดที่ 36.12 เซนต์/ปอนด์ (ราคาเฉลี่ยในเดือน ธ.ค.2553)

- ปี 2554 ถึงไตรมาส 3 ปี 2558 ราคาน้ำตาลโลกเป็นขาลง หลังกระแสเก็งกำไรในตลาดสินค้าโภคภัณฑ์โลกแผ่วลง ประกอบกับราคาน้ำตาลและอ้อยที่พุ่งสูงในช่วงหลายปีก่อนหน้า ทำให้เกิดการขยายพื้นที่เพาะปลูกอ้อยควบคู่กับการขยายโรงงาน/เพิ่มกำลังการผลิตน้ำตาลทั่วโลก ปริมาณการผลิตน้ำตาลในตลาดโลกจึงเพิ่มขึ้นในอัตราเร่ง และสต็อกน้ำตาลโลกสูงขึ้นกดดันราคาน้ำตาลทรายดิบโลกลดลงต่อเนื่องสู่ระดับต่ำสุดที่ 10.7 เซนต์/ปอนด์ (เฉลี่ยเดือน ส.ค.2558)

- ช่วงท้ายปี 2558 - ปี 2559 ราคาน้ำตาลในตลาดโลกกลับมามีทิศทางเพิ่มขึ้น โดยราคาน้ำตาลทรายดิบโลกปรับขึ้นสู่จุดสูงสุดในรอบ 56 เดือนที่ระดับ 22.9 เซนต์/ปอนด์ (เฉลี่ยเดือน พ.ย.2559) และราคาน้ำตาลทรายดิบโลกเฉลี่ยทั้งปี 2559 อยู่ที่ 18.2 เซนต์/ปอนด์ เพิ่มขึ้น 37.5% เมื่อเทียบกับราคาเฉลี่ยในปี 2558 ผลจากปรากฏการณ์เอลนีโญและภัยแล้งรุนแรงในภูมิภาคเอเชีย ขณะเดียวกันเกิดภาวะฝนตกหนักในบราซิล ทำให้เกิดความเสียหายกับผลผลิตอ้อยและกระทบปริมาณอุปทานน้ำตาลโลกลดลงอยู่ที่ปริมาณ 165 ล้านตัน (-6.8% YoY) ขณะที่ความต้องการน้ำตาลโลกอยู่ที่ 168 ล้านตัน (+1.2% YoY) เพิ่มขึ้นตามการขยายตัวของเศรษฐกิจโลก

- ราคาน้ำตาลในตลาดโลกปี 2560 เป็นขาลงอีกครั้ง ราคาน้ำตาลทรายดิบโลกในปี 2560 เฉลี่ยอยู่ที่ 15.8 เซนต์/ปอนด์ (-12.7%YoY) ผลจาก 1) ปรากฏการณ์เอลนีโญคลี่คลาย มีผลให้ปริมาณผลผลิตอ้อยและน้ำตาลทั่วโลกเพิ่มขึ้น 2) ราคาน้ำมันในตลาดโลกลดลงจากปัจจัยกดดันด้านอุปทานน้ำมันที่เพิ่มขึ้น โดยราคาน้ำมันเบนซินอยู่ในระดับต่ำกว่าต้นทุนในการผลิตน้ำมันที่มีส่วนผสมของเอทานอล มีผลให้ความต้องการใช้และการผลิตเอทานอลในตลาดโลกชะลอลง (แม้จะมีมาตรการสนับสนุนการใช้เชื้อเพลิงชีวภาพในหลายประเทศ) โดยเฉพาะในบราซิลมีการขยายสัดส่วนการผลิตน้ำตาลเพิ่มขึ้นมากหลังโรงงานเอทานอลในบราซิลมีอัตรากำไรลดต่ำลง (เอทานอลในบราซิลผลิตจากน้ำอ้อย) และ 3) จีนมีนโยบายสนับสนุนเกษตรกรในประเทศ และตั้งเป้าลดการนำเข้าน้ำตาลส่วนเกินโควตาลงจากประมาณปีละ 2 ล้านตันเหลือเพียง 1 ล้านตัน โดยการปรับขึ้นภาษีนำเข้าน้ำตาลส่วนเกินโควตา (Over-quota import tariffs) ในปี 2560 เป็น 95% จากอัตราเดิม 50% มีผลให้การนำเข้าน้ำตาลของจีนลดลง ฉุดปริมาณการค้าน้ำตาลในตลาดโลกลดลงตาม ส่งผลให้ราคาในตลาดโลกลดต่ำลง

อย่างไรก็ตาม ราคาจำหน่ายน้ำตาลเฉลี่ยของโรงงานน้ำตาลไทยมีทิศทางดีกว่าตลาดโลก สาเหตุจากการส่งออกน้ำตาลเป็นระบบซื้อ-ขายในตลาดล่วงหน้า (โดยทั่วไปโรงงานน้ำตาลจะเดินเครื่องผลิตประมาณ 5 เดือน และวางแผนจำหน่ายตลอดทั้งปี) ประกอบกับช่วงเวลาผลิตและทำสัญญาส่งออกน้ำตาลของไทยต่างกับบราซิล (ฤดูกาลผลิตน้ำตาลของไทยอยู่ในช่วงปลายเดือน พ.ย.-เม.ย. ขณะที่ฤดูกาลผลิตของบราซิลอยู่ในช่วง เม.ย.-ต.ค.) ภาวะการแข่งขันในการส่งออกจึงไม่รุนแรงนัก ยิ่งไปกว่านั้นราคาน้ำตาลในประเทศที่อยู่ในระดับสูงกว่าตลาดโลกยังช่วยให้ราคาจำหน่ายน้ำตาลเฉลี่ยของโรงงานน้ำตาลไทยอยู่ในระดับที่โรงงานน้ำตาลมีผลกำไรต่อเนื่อง อีกทั้งโรงงานน้ำตาลขนาดใหญ่ยังมีรายได้เพิ่มเติมจากการต่อยอดธุรกิจ อาทิ การจำหน่ายกากน้ำตาล เอทานอล ไฟฟ้าชีวมวล เป็นต้น

สำหรับผลประกอบการของโรงงานน้ำตาลไทยในปี 2560 อยู่ในเกณฑ์ดีต่อเนื่อง โดยมีปัจจัยหนุนจากปริมาณผลผลิตน้ำตาลที่เพิ่มขึ้นและราคาขายน้ำตาลล่วงหน้าในตลาดส่งออกที่อยู่ในเกณฑ์ดี

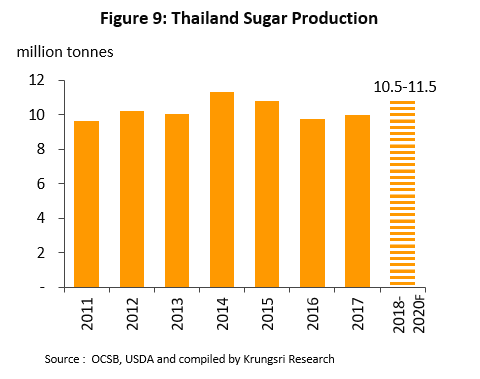

- ผลผลิตน้ำตาลของไทยเพิ่มขึ้น 2.5%YoY อยู่ที่ 10.0 ล้านตัน ผลจากค่าความหวานอ้อย หรือค่า C.C.S. (Commercial Cane Sugar) ที่สูงขึ้น แม้ภาวะภัยแล้งรุนแรงในไทยจากผลกระทบของปรากฏการณ์เอลนีโญรุนแรงในปี 2559 จะทำให้ผลผลิตอ้อยของไทยอยู่ในระดับต่ำต่อเนื่องสองปีติดต่อกัน โดยฤดูกาลเก็บเกี่ยวและหีบอ้อยเข้าโรงงานในปี 2560 (ช่วงเดือน พ.ย.59-เม.ย.60) มีผลผลิตอ้อยอยู่ที่ 92.9 ล้านตัน ลดลง 1.2% YoY

- รายได้จากการส่งออกน้ำตาล (สัดส่วน 75% ของผลผลิตน้ำตาลรวม) ขยายตัวดีจากอานิสงส์ของราคาส่งออกในระดับสูง ผลจากผู้ประกอบการไทยมีการทำสัญญาขายน้ำตาลล่วงหน้าได้ในจังหวะที่ราคาอยู่ในระดับสูง จึงมีราคาขายเฉลี่ยสูงกว่าราคาเฉลี่ยในตลาดโลก ทำให้แม้ในปี 2560 จะมีปริมาณส่งออกน้ำตาลเพียง 5.6 ล้านตัน (-12.0%YoY) ซึ่งเป็นผลจากการส่งออกน้ำตาลทรายดิบ (-23.5% YoY) โดยเฉพาะในตลาดอินโดนีเซียซึ่งต้องแข่งขันกับบราซิล (หลังบราซิลมีผลผลิตน้ำตาลเพิ่มขึ้นและขยายการส่งออกมากขึ้น) แต่มูลค่าส่งออกน้ำตาลอยู่ที่ 2,605.0 ล้านดอลลาร์สหรัฐฯ (+7.3% YoY) โดยราคาส่งออกน้ำตาลทรายดิบของไทยเฉลี่ยที่ 425.8 ดอลลาร์สหรัฐฯ/ตัน (+22.7% YoY) และราคาส่งออกน้ำตาลทรายขาวจากไทยเฉลี่ยที่ 493.9 ดอลลาร์สหรัฐฯ/ตัน (+11.8% YoY)

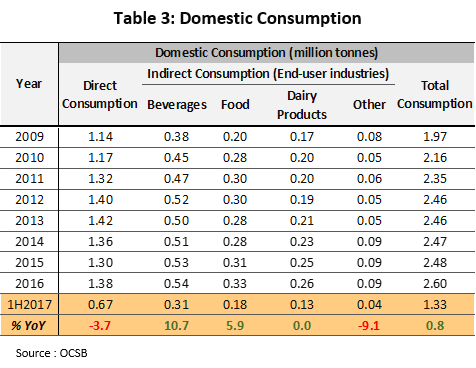

- รายได้จากการจำหน่ายน้ำตาลภายในประเทศ (สัดส่วน 25%) คาดว่าขยายตัวจากปีก่อนเล็กน้อย ส่วนหนึ่งเป็นผลจากราคาจำหน่ายน้ำตาลทรายในประเทศในปี 2560 ยังเป็นระบบราคาคงที่ตามประกาศของกระทรวงพาณิชย์ (ราคาน้ำตาลทรายขาวอยู่ที่ 20.30 บาท/กก. และราคาน้ำตาลทรายบริสุทธิ์อยู่ที่ 21.40 บาท/กก.) อีกทั้งจากรายงานของสำนักงานอ้อยและน้ำตาลทรายระบุว่าในช่วงครึ่งปีแรกการจำหน่ายน้ำตาลทรายในประเทศอยู่ที่ 1.33 ล้านตัน เพิ่มขึ้น 0.8% YoY เป็นผลจากการเพิ่มขึ้นของความต้องการบริโภคในภาคอุตสาหกรรม ขณะที่การบริโภคโดยตรงในภาคครัวเรือนลดลงจากปีก่อน (ตารางที่ 3)

- รายได้จากการลงทุนในอุตสาหกรรมต่อเนื่องยังคงเพิ่มขึ้น โดยเฉพาะรายได้จากโรงงานเอทานอลที่ได้อานิสงส์จากความต้องการใช้เอทานอลในประเทศที่เพิ่มขึ้นมากตามทิศทางการฟื้นตัวของเศรษฐกิจ (ในปี 2560 ความต้องการใช้เอทานอลของไทยเพิ่มขึ้น 7.6%YoY) และรายได้จากโรงไฟฟ้าชีวมวลที่ขยายตัวตามความต้องการใช้ไฟฟ้าที่เพิ่มขึ้น โดยเฉพาะในภาคธุรกิจและอุตสาหกรรม

แนวโน้มอุตสาหกรรม

ในปี 2561-2563 คาดว่าผลประกอบการอุตสาหกรรมน้ำตาลไทยในปี 2561-2563 ยังอยู่ในเกณฑ์ดีจากปริมาณผลผลิตอ้อยและน้ำตาลที่เพิ่มขึ้น ทั้งนี้ สภาพอากาศที่คาดว่าจะไม่แปรปรวนรุนแรง [11] ผนวกกับการขยายพื้นที่ปลูกอ้อยในไทยเพื่อรองรับโรงงานน้ำตาลแห่งใหม่ (ตามแผนการขยายการลงทุนที่ได้รับใบอนุญาตจากทางการในช่วงก่อนหน้า) จะทำให้ผลผลิตน้ำตาลของไทยเพิ่มขึ้นเป็น 10.5-11.5 ล้านตันต่อปี โรงงานน้ำตาลของไทยจึงจำเป็นต้องขยายการส่งออกน้ำตาลเพิ่มขึ้น โดยคาดว่าปริมาณส่งออกน้ำตาลของไทยในช่วงปี 2561-2563 อยู่ที่ 7.5-8.5 ล้านตันต่อปี

อย่างไรก็ตาม แม้ปริมาณการจำหน่ายน้ำตาลโดยรวมของไทยจะเพิ่มขึ้นแต่คาดว่าแนวโน้มรายได้ของโรงงานน้ำตาลอาจปรับเพิ่มขึ้นไม่มากนัก เนื่องจากมีปัจจัยฉุดรั้งจากราคาน้ำตาลในตลาดโลกที่คาดว่าจะอยู่ในระดับต่ำ อีกทั้งการปฏิรูปโครงสร้างอุตสาหกรรมน้ำตาลไทยที่ทางการไทยกำลังเร่งดำเนินการให้สอดคล้องกับพันธกรณีและความตกลงภายใต้องค์การการค้าโลก (WTO) [12] จะทยอยมีผลกระทบต่ออุตสาหกรรมน้ำตาลของไทยทั้งระบบ ในปี 2561 เป็นต้นไป โดยเฉพาะราคาน้ำตาลทรายจำหน่ายในประเทศที่จะมีแนวโน้มลดลง

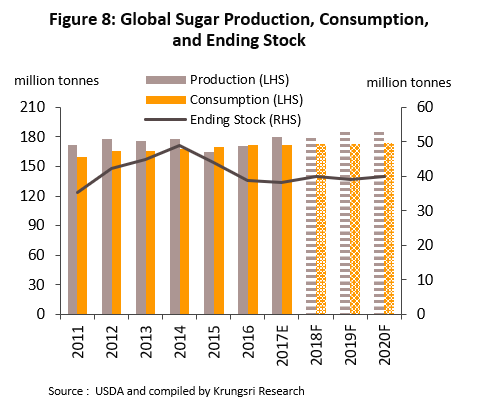

- ตลาดน้ำตาลโลกในปี 2561-2563 จะยังถูกกดดันจากภาวะอุปทานส่วนเกิน แม้คาดว่าเศรษฐกิจโลกขยายตัวต่อเนื่อง (IMF คาดการณ์เศรษฐกิจโลกปี 2561-2563 เติบโตเฉลี่ย 3.9% ต่อปี) จะช่วยหนุนความต้องการบริโภคน้ำตาลให้ขยายตัวที่ระดับ 1-1.5%ต่อปี แต่อุปทานน้ำตาลในตลาดโลกที่คาดว่าจะเพิ่มขึ้นในอัตราเร่งกว่าจะเป็นปัจจัยกดดันราคาน้ำตาลในตลาดโลกให้อยู่ในระดับต่ำ โดยแรงกดดันด้านอุปทานน้ำตาลในตลาดโลกมาจาก

- บราซิล (ประเทศผู้ผลิตน้ำตาลใหญ่รายสุดของโลก) ยังคงสัดส่วนการผลิตน้ำตาลสูงกว่าอดีต (อดีตอยู่ที่ระดับ 40% ของปริมาณผลผลิตอ้อยทั้งหมด) ผลจากราคาน้ำมันที่อยู่ในระดับไม่สูงนักจะยังเป็นข้อจำกัดในการขยายความต้องการใช้เอทานอล ทั้งนี้ จากการรวบรวมข้อมูล พบว่าในฤดูกาลผลิตปี 2559-60 ผลผลิตอ้อยในบราซิลถูกใช้ในอุตสาหกรรมเอทานอลและน้ำตาลเป็นสัดส่วน 53:47 และคาดการณ์ว่าในปี 2561 ราคาน้ำมันที่ปรับเพิ่มขึ้นจากปี 2560 จะมีผลให้สัดส่วนการผลิตเอทานอลของบราซิลเพิ่มขึ้นเล็กน้อยมาอยู่ที่ 55% และใช้ผลิตน้ำตาล 45% (วิจัยกรุงศรีคาดการณ์ราคาน้ำมัน WTI เฉลี่ยในปี 2561-2563 อยู่ที่ 64-66 ดอลลาร์สหรัฐฯ/บาร์เรล เทียบกับเฉลี่ยที่ 53 ดอลลาร์สหรัฐฯ/บาร์เรล ในปี 2560)

- ผลผลิตน้ำตาลจากหัวบีทของ EU มีแนวโน้มเพิ่มขึ้นมาก และคาดว่า EU จะส่งออกน้ำตาลสู่ตลาดโลกเพิ่มขึ้น โดยมีตลาดส่งออกในประเทศแถบแอฟริกาและตะวันออกกลางซึ่งเป็นตลาดส่งออกน้ำตาลที่สำคัญของบราซิล จึงอาจมีผลให้การแข่งขันในตลาดส่งออกรุนแรงขึ้นและกดดันราคาน้ำตาลในตลาดโลก ทั้งนี้ European Commission คาดการณ์ว่าปริมาณการผลิตน้ำตาลจากหัวบีทใน EU จะเพิ่มขึ้นจาก 16.5 ล้านตันในปี 2559 เป็น 20-21 ล้านตันภายในปี 2563 ซึ่งจะมีผลให้ EU ลดการนำเข้าน้ำตาลลงจากเฉลี่ยประมาณ 3.5 ล้านตันในปี 2554-2559 เหลือเพียง 1.8 ล้านตันในปี 2560-2563 ขณะที่การส่งออกจะเพิ่มขึ้นจากเฉลี่ย 1.2 ล้านตันในปี 2554-2559 เป็น 4.0 ล้านตันในปี 2560-2563

- ความต้องการนำเข้าน้ำตาลของจีน (ประเทศผู้นำเข้าน้ำตาลรายใหญ่สุดของโลก) มีแนวโน้มชะลอลงตามอัตราการเติบโตของเศรษฐกิจ ทั้งนี้ IMF คาดการณ์เศรษฐกิจจีนปี 2561-2563 เติบโต 6.5%, 6.3%, 6.2% ตามลำดับ เทียบกับอัตราขยายตัวสูงเป็นเลขสองหลักในช่วงปี 2553-2555 ประกอบกับการบริโภคน้ำตาลของจีนที่ผ่านมามีอัตราการขยายตัวชะลอลง ในปี 2559-2560 ขยายตัวเพียง 1% ชะลอลงจากที่ขยายตัวเฉลี่ย 3% ต่อปีในปี 2554-2557 นอกจากนี้ รัฐบาลจีนยังมีแผนทยอยลดปริมาณสต็อกน้ำตาลในประเทศที่มีปริมาณส่วนเกิน Buffer stock กว่า 2 ล้านตัน โดยตั้งเป้าระบายน้ำตาลในสต็อกที่ราคาต่ำกว่าราคาตลาด 10-15% และเรียกเก็บภาษีนำเข้าน้ำตาลสำหรับส่วนที่นำเข้าเกินโควตา (Over-quota import tariffs) เพิ่มขึ้นจาก 50% เป็น 90% และ 85% ตามลำดับในช่วงปี 2561 และ 2562

- จากการคาดการณ์อุปทานน้ำตาลโลกที่เร่งขึ้น ขณะที่ความต้องการบริโภคน้ำตาลอาจขยายตัวเล็กน้อย ประเมินว่าสต็อกน้ำตาลโลกจะสูงขึ้นต่อเนื่อง ภาวะเช่นนี้จะมีผลกดดันราคาน้ำตาลในตลาดโลกให้ยังคงอยู่ในระดับต่ำ โดยคาดว่าราคาน้ำตาลทรายดิบในตลาดโลกเฉลี่ยในปี 2561-2563 จะอยู่ที่ 15.0-16.5 เซนต์/ปอนด์ เทียบกับ 15.8 เซนต์/ปอนด์ ในปี 2560

- อุตสาหกรรมน้ำตาลไทยอาจได้รับผลกระทบด้านการผลิตและการตลาด จากการเปลี่ยนแปลงโครงสร้างอุตสาหกรรมนับจากปี 2561 แต่คาดว่ามีผลกระทบไม่มากนัก

- กฎหมายจัดเก็บภาษีความหวานในเครื่องดื่ม [13] ทำให้ความต้องการใช้น้ำตาลในอุตสาหกรรมเครื่องดื่มภายในประเทศลดลง เนื่องจากกฎหมายดังกล่าวจะเรียกเก็บภาษีจากผู้ผลิตเครื่องดื่มตามอัตราส่วนผสมของน้ำตาลในเครื่องดื่ม (เครื่องดื่มที่มีส่วนผสมน้ำตาลมากจะถูกเรียกเก็บภาษีในอัตราสูง) ทำให้มีแนวโน้มที่ผู้ผลิตเครื่องดื่มจะปรับสูตรเครื่องดื่มให้มีน้ำตาลน้อยลง อย่างไรก็ตาม อัตราภาษีที่เรียกเก็บดังกล่าวอยู่ในระดับไม่สูงนัก ประกอบกับการใช้น้ำตาลของอุตสาหกรรมเครื่องดื่มภายในประเทศคิดเป็นสัดส่วนเพียง 5-6% ของผลผลิตน้ำตาลทั้งหมดของไทย จึงคาดว่าจะไม่มีผลกระทบต่ออุตสาหกรรมน้ำตาลโดยรวมมากนัก

- การปรับแก้ พ.ร.บ.อ้อยและน้ำตาลทราย จะมีผลเปลี่ยนแปลงโครงสร้างอุตสาหกรรมอ้อยและน้ำตาลของไทยทั้งระบบ สาระสำคัญคือการลดการอุดหนุนการส่งออกน้ำตาล ซึ่งปัจจุบันไทยยังอยู่ระหว่างการจัดทำรายละเอียดในการปรับแก้ พ.ร.บ.ดังกล่าว โดยมีความคืบหน้าดังนี้

- วันที่ 15 มกราคม 2561 คณะรักษาความสงบแห่งชาติ (คสช.) มีคำสั่ง (อำนาจตามมาตรา 44) ประกาศลอยตัวราคาน้ำตาลทรายในฤดูกาลผลิต 2560/2561 และ 2561/2562 เพื่อรองรับการปรับโครงสร้างอุตสาหกรรมอ้อยและน้ำตาลทั้งระบบที่อยู่ระหว่างการดำเนินการ ซึ่งไม่เพียงมีผลเปลี่ยนแปลงวิธีการกำหนดราคาจำหน่ายน้ำตาลในประเทศ แต่ยังจะมีผลให้เกิดการเปลี่ยนแปลงระบบตลาดน้ำตาลของไทยด้วย มีประเด็นที่สำคัญ ดังนี้

- ราคาจำหน่ายน้ำตาลในประเทศจะเปลี่ยนจากราคาคงที่เป็นราคาที่เคลื่อนไหวตามตลาดโลก โดยใช้ราคาน้ำตาลทรายขาวที่ตลาดลอนดอน No.5 เป็นราคาอ้างอิง (Reference price) บวกด้วยค่าพรีเมี่ยมน้ำตาลทรายไทย [14] แล้วคำนวณกลับมาเป็นสกุลเงินบาท ซึ่งราคาที่ได้จะเป็นราคาฐาน หรือราคาขั้นต่ำ (Minimum price) ในการจำหน่ายน้ำตาลในประเทศในแต่ละเดือน การเปลี่ยนแปลงการกำหนดราคาจำหน่ายน้ำตาลในประเทศข้างต้นอาจมีผลให้รายได้จากการจำหน่ายน้ำตาลในประเทศของโรงงานน้ำตาลลดลงจากก่อนหน้านี้ที่กำหนดราคาจำหน่ายในประเทศเป็นราคาคงที่ในระดับสูงกว่าราคาตลาดโลก (ในช่วงหลายปีที่ผ่านมาราคาน้ำตาลในตลาดโลกอยู่ในระดับต่ำ) ทั้งนี้ในเดือน ม.ค.61 ราคาน้ำตาลทรายขาวและน้ำตาลทรายขาวบริสุทธิ์ในประเทศเฉลี่ยอยู่ที่ 17.22 และ 18.33 บาท/กก. ตามลำดับ (ลดลงจากเดิมที่ทางการกำหนดในราคาคงที่ประมาณ 3 บาท)

- การยกเลิกระบบโควตาน้ำตาล (Quota system) ที่เดิมมี 3 ส่วน คือ น้ำตาลบริโภคในประเทศ (โควตา ก.) น้ำตาลส่งออกโดยบริษัท อ้อยและน้ำตาลไทย จำกัด (โควตา ข.) และส่งออกโดยโรงงาน (โควตา ค.) โดยระบบใหม่จะกำหนดให้โรงงานน้ำตาลสำรองน้ำตาลทราย (Buffer security) 250,000 ตัน/เดือน เพื่อป้องกันภาวะขาดแคลนน้ำตาลในประเทศ ประเมินว่าการยกเลิกระบบโควตาจะไม่มีผลกระทบกับผลการดำเนินงานของโรงงานน้ำตาลมากนัก เนื่องจากปริมาณสำรองน้ำตาลน่าจะใกล้เคียงกับระบบโควตาเดิม ส่วนการยกเลิกโควตา ข.และโควตา ค. ในการส่งออกน้ำตาลอาจกระทบต่อผลประกอบการของโรงงานแต่ละรายแตกต่างกันขึ้นอยู่กับความสามารถของแต่ละรายในการคาดการณ์ทิศทางราคาน้ำตาลในตลาดโลก เนื่องจากโรงงานน้ำตาลจะมีความเป็นอิสระมากขึ้นในการพิจารณาจำหน่ายน้ำตาลในประเทศและส่งออก

- ยกเลิกการหักเงิน (5 บาท/กก.) จากราคาหน้าโรงงานน้ำตาลเข้ากองทุนอ้อยและน้ำตาลทราย และกำหนดวิธีคำนวณเงินส่งเข้ากองทุนใหม่ โดยให้นำส่วนต่างของราคาหน้าโรงงาน (ราคาจากการสำรวจตลาด) กับราคาฐาน (ได้จากราคาน้ำตาลทรายในตลาดลอนดอน No.5 บวก พรีเมียมน้ำตาลทรายไทย) ส่งเข้ากองทุนฯ แทน ซึ่งจะทำให้มีเงินส่งเข้ากองทุนฯ ไม่แน่นอนเช่นที่ผ่านมา ขึ้นอยู่กับภาวะตลาดทั้งในประเทศและตลาดโลก (กรณีราคาหน้าโรงงานของโรงงานใดต่ำกว่าราคาฐานไม่จำเป็นต้องส่งเงินเข้ากองทุน) อย่างไรก็ตาม ขณะนี้ยังไม่มีความชัดเจนเกี่ยวกับวิธีการสำรวจราคาหน้าโรงงาน

- การพิจารณาปรับแก้รายละเอียดของ พ.ร.บ.อ้อยและน้ำตาลทราย ในประเด็นอื่นๆ คาดว่าจะมีผลบังคับใช้ในฤดูกาลผลิตปี 2561/2562 (เริ่มต้นเดือน พ.ย.2561) ซึ่งนอกจากจะมีการแก้ไขรายละเอียดวิธีปฏิบัติเกี่ยวกับระบบการจำหน่ายน้ำตาลภายในประเทศตามประกาศของ คสช.ที่มีผลแล้วในฤดูกาลผลิต 2560/2561 และ 2561/2562 (คำสั่ง คสช.วันที่ 15 มกราคม 2561) ยังอาจจะมีการปรับเปลี่ยนประเด็นสำคัญอื่นๆ เพิ่มเติม อาทิ

- การเปิดให้นำเข้าน้ำตาลทรายมาจำหน่ายในประเทศ คาดว่าจะไม่มีผลกระทบต่อโรงงานน้ำตาลในประเทศมากนัก เนื่องจากคาดว่าจะเป็นการนำเข้าภายใต้การควบคุมของทางการ (ขออนุญาตนำเข้าเป็นครั้งๆ)

- การกำหนดความหมายของ “น้ำตาล” ใน พ.ร.บ.อ้อยและน้ำตาลทราย ซึ่งจะมีผลต่อการคำนวณรายได้ของอุตสาหกรรม (ตามข้อเสนอของสมาคมชาวไร่อ้อย) โดยอาจขยายความครอบคลุมถึงผลพลอยได้จากการผลิตน้ำตาล อาทิ กากน้ำตาล น้ำอ้อย ฯลฯ และให้นำรายได้จากการจำหน่ายน้ำตาลและผลพลอยดังกล่าวเข้าสู่การแบ่งปันผลประโยชน์ระหว่างชาวไร่และโรงงานน้ำตาล ในประเด็นนี้ หากมีการปรับเปลี่ยนจริงจะกระทบรายได้ของโรงงานน้ำตาลบางส่วน เนื่องจากไม่สามารถรับรู้รายได้จากการจำหน่ายผลพลอยได้จากการผลิตน้ำตาลเต็มจำนวนเช่นที่ผ่านมา

- การลดบทบาทของกองทุนอ้อยและน้ำตาลทรายที่เกี่ยวข้องกับระบบจ่ายเงินชดเชยส่วนต่างราคาอ้อยขั้นต้นและขั้นสุดท้าย โดยเฉพาะกรณีที่ราคาอ้อยขั้นต้นสูงกว่าราคาอ้อยขั้นสุดท้าย (หมายถึง โรงงานน้ำตาลจ่ายเงินค่าอ้อยล่วงหน้าให้กับชาวไร่อ้อยสูงเกินจริง) ซึ่งคาดว่าใน พ.ร.บ.ฉบับปรับปรุงใหม่จะกำหนดให้โรงงานน้ำตาลเรียกเก็บเงินชดเชยส่วนต่างดังกล่าวจากชาวไร่อ้อยโดยตรงโดยการหักจากค่าอ้อยในฤดูกาลผลิตถัดไป จากเดิมที่กองทุนอ้อยและน้ำตาลจะเป็นผู้จ่ายเงินชดเชยส่วนต่างให้กับโรงงานน้ำตาลแทนชาวไร่อ้อยในฤดูกาลปัจจุบัน จึงอาจกระทบผลการดำเนินงานของโรงงานน้ำตาลใน 2 ส่วน คือ 1) การเรียกรับเงินชดเชยค่าอ้อยที่อาจล่าช้ากว่าอดีต และ 2) กรณีชาวไร่อ้อยต้องรับภาระเงินชดเชยส่วนต่างราคาน้ำตาลเอง (กรณีมีการเรียกเก็บค่าอ้อยส่วนเกินที่ชาวไร่อ้อยรับจากโรงงานน้ำตาลไปในช่วงต้นฤดูกาลก่อนหน้า) อาจมีผลให้รายได้ของชาวไร่อ้อยในฤดูกาลถัดไปลดลง ซึ่งหากภาครัฐ และ/หรือ โรงงานน้ำตาลไม่มีมาตรการช่วยเหลือรายได้ชาวไร่อ้อยเพิ่มเติมอาจมีผลกระทบต่อปริมาณอ้อยเข้าหีบในฤดูกาลถัดไป

[1] น้ำตาลพบได้ทั่วไปในเนื้อเยื่อของพืช โดยเฉพาะในอ้อยและหัวบีทที่มีปริมาณน้ำตาลเข้มข้นเพียงพอที่นำมาผลิตเป็นน้ำตาลในเชิงพาณิชย์

[2] คำนวณจากปริมาณน้ำตาลต่อตันอ้อย (Sugar content) และราคาอ้อยที่เกษตรกรขายได้ (ไม่รวมต้นทุนอื่นๆ ในกระบวนการผลิตและจำหน่ายอีกประมาณ 2.5-3.5 เซ็นต์ต่อปอนด์)

[3] จากการศึกษาความสัมพันธ์ระหว่างผลิตภัณฑ์มวลรวมประชาชาติต่อหัวประชากร (GNP per capita) และปริมาณการบริโภคน้ำตาลต่อหัวประชากร โดยวิจัยกรุงศรี พบว่า ขนาดของเศรษฐกิจประเทศกำลังพัฒนามีความสัมพันธ์ทางบวกกับการบริโภคน้ำตาล สะท้อนว่าการขยายตัวของเศรษฐกิจจะช่วยหนุนความต้องการบริโภคน้ำตาลเพิ่มขึ้น ซึ่งตรงข้ามกับประเทศพัฒนาแล้วที่มีความสัมพันธ์เชิงลบ เนื่องจากเมื่อรายได้เพิ่มขึ้น ผู้บริโภคในประเทศพัฒนาแล้วจะคำนึงถึงสุขภาพมากขึ้น และ]หรือ มีทางเลือกในการบริโภคสารให้ความหวานอื่นๆ มากขึ้น จึงมีผลให้ความต้องการบริโภคน้ำตาลชะลอลง และมีอัตราการบริโภคน้ำตาลต่ำ

[4] ผู้ส่งออกน้ำตาล 7 ราย ประกอบด้วย บจก.การค้าอตุสาหกรรมน้ำตาล, บจก.ค้าผลผลิตน้ำตาล, บจก.เค.เอส.แอล.เอ็กซปอร์ต ทรดดิ้ง, บจก.ที.ไอ.เอส.เอส., บจก.แปซิฟิก ชูการ์คอร์ปอร์เรชั่น, บจก.ส่งออกน้ำตาลสยาม, บจก.เวิลด์ ชูการ์ เอ็กซ์ปอร์ต

[5] เป็นการส่งออกโดยบริษัท อ้อยและน้ำตาลไทย จำกัด ซึ่งเป็นบริษัทร่วมของเกษตรกรชาวไร่อ้อย โรงงานน้ำตาล และหน่วยงานรัฐ

[6] ควบคุมโดยกรมการค้าภายใน กระทรวงพาณิชย์

[7] คำนวณจากราคาส่งออกน้ำตาลและราคาขายน้ำตาลในประเทศถ่วงน้ำหนักตามสัดส่วนการจำหน่าย

[8] ราคาอ้อยขั้นต้น (ประมาณการโดยคณะกรรมการอ้อยและน้ำตาลทราย ประกาศในช่วงต้นฤดูกาล หรือ ในเดือน พ.ย.) เป็นผลตอบแทนค่าอ้อยเบื้องต้นที่โรงงานน้ำตาลจ่ายล่วงหน้าเพื่อซื้ออ้อยจากชาวไร่อ้อยสำหรับฤดูกาลผลิตนั้นๆ (ราคาอ้อยขั้นต้นจะต้องไม่น้อยกว่า 80% ของประมาณการรายได้ และต้องคำนึงถึงต้นทุนการผลิตอ้อยและน้ำตาลทรายด้วย) ส่วนราคาอ้อยขั้นสุดท้าย เป็นผลตอบแทนค่าอ้อยที่เกิดขึ้นจริงที่เกษตรกรจะได้รับในแต่ละฤดูการผลิต คำนวณจากรายได้จากการจำหน่ายน้ำตาลทั้งในประเทศและส่งออก (ประกาศในช่วงปลายฤดูกาล หรือ ในเดือน ต.ค.)

[9] ในปี 2560 กำลังการผลิตเอทานอลที่ผลิตจากน้ำอ้อยและกากน้ำตาล มีกำลังการผลิตติดตั้ง 2.49 ล้านลิตต่อวัน มีความต้องการกากน้ำตาลมากกว่าปีละ 3 ล้านตันและน้ำอ้อย 0.8 ล้านตัน

[10] การผลิตพลังงานไฟฟ้าจากชานอ้อยมีกำลังการผลิตติดตั้งประมาณ 900 เมกะวัตต์ เป็นการผลิตไฟฟ้าทั้งเพื่อใช้ภายในโรงงานน้ำตาลและจำหน่ายในพื้นที่ใกล้เคียง

[11] จากข้อมูลของ NOAA (National Oceanic and Atmospheric Administration) ในช่วง 60 ปีที่ผ่านมา พบว่าปรากฎการณ์เอลนีโญและ ลานีญารุนแรงจะเกิดขึ้นทุกๆ 12-15 ปี (เอลนีโญรุนแรงเกิดขึ้นล่าสุดในช่วงปี 2558-2559 และลานีญารุนแรงเกิดขึ้นล่าสุด 2553-2554)

[12] ส่วนหนึ่งเป็นผลจากกรณีที่บราซิลยื่นฟ้องประเทศไทยต่อองค์การการค้าโลก (WTO) ว่าทางการไทยเข้าข่ายอุดหนุนการส่งออกน้ำตาลด้วยการกำหนดโควตาส่งออกและกำหนดราคาน้ำตาลในประเทศสูงกว่าราคาส่งออก อีกทั้งยังมีเงิน 5 บาท]กก.จากราคาจำหน่าย น้ำตาลทรายในประเทศมาอุดหนุนกองทุนอ้อยและน้ำตาลทราย และนำเงินกองทุนฯ ไปจ่ายเงินเพิ่มค่าอ้อยให้กับเกษตรกรชาวไร่อ้อย ทำให้โรงงานน้ำตาลไทยมีต้นทุนการผลิตที่ต่ำกว่าความเป็นจริง จึงได้เปรียบในการส่งออกเมื่อเทียบกับประเทศผู้ผลิตน้ำตาลอื่นๆ

[13] การจัดเก็บภาษีความหวาน แบ่งเป็น 6 ระดับ (1) ค่าความหวาน 0-6 กรัมต่อ 100 มล.ไม่ต้องเสียภาษี (2) ค่าความหวาน 6-8 กรัมต่อ 100 มล. เสียภาษี 10 สตางค์ต่อลิตร (3) ค่าความหวาน 8-10 กรัมต่อ 100 มล. เสียภาษี 30 สตางค์ต่อลิตร (4) ค่าความหวาน 10-14 กรัมต่อ 100 มล.เสียภาษี 50 สตางค์ ต่อลิตร (5) ค่าความหวาน 14-18 กรัมต่อ 100 มล. เสียภาษี 1 บาทต่อลิตร และ (6) ค่าความหวาน 18 กรัมต่อ 100 มล.ขึ้นไป เสียภาษี 1 บาทต่อลิตร มีผลบังคับใช้ตั้งแต่ 16 ก.ย.2560-30 ก.ย.2562 หลังจากนั้นรัฐจะพิจารณาทบทวนและปรับขึ้นภาษีความหวานอีก 2 รอบ ในปี 2562 และ 2564

[14]เป็นส่วนเพิ่มทางการตลาดในการขายน้ำตาลไทยให้กับผู้ซื้อในต่างประเทศ โดยค่าพรีเมี่ยมอาจเป็นบวกหรือลบ ขึ้นอยู่กับ 1) ราคาน้ำตาลในตลาด ณ วัน ทำการส่งออก 2) ความต้องการของผู้ซื้อ และ 3) คุณภาพและบริการ