EXECUTIVE SUMMARY

อุตสาหกรรมยางพาราโดยรวมปี 2565 มีทิศทางขยายตัวต่อเนื่องทั้งด้านผลผลิตและความต้องการ โดยผลผลิตยังคงมีแนวโน้มเพิ่มขึ้นจากการขยายพื้นที่เพาะปลูก ภูมิอากาศที่เอื้ออำนวย และการดูแลบำรุงรักษาของเกษตรกรเพื่อเร่งเก็บเกี่ยวผลผลิตจากราคาที่จูงใจ ขณะที่อุปทานจากอินโดนีเซียและมาเลเซียยังกลับมาไม่เต็มที่จากปัญหาขาดแคลนแรงงาน ด้านความต้องการเพิ่มขึ้นตามอุตสาหกรรมต่อเนื่องทั้งในและต่างประเทศโดยเฉพาะการใช้ยางพาราเพื่อทดแทนยางสังเคราะห์ที่ราคาปรับสูงตามราคาน้ำมันดิบในตลาดโลกในช่วงสงครามรัสเซีย-ยูเครน สำหรับปี 2566-2567 คาดว่าธุรกิจจะเติบโตสูงขึ้น แรงหนุนจากอุปสงค์ของอุตสาหกรรมการผลิตที่เกี่ยวเนื่อง อาทิ กลุ่มยานยนต์ (ซึ่งรวมถึงการลงทุนผลิตยานยนต์ไฟฟ้าตามแผนสนับสนุนของภาครัฐ) ถุงมือยาง อุปกรณ์การแพทย์และการลงทุนในโครงสร้างพื้นฐานที่มีแนวโน้มขยายตัวหนุนความต้องการใช้ยางในภาคก่อสร้าง ขณะที่มาตรการภาครัฐในการรักษาเสถียรภาพราคายางจะมีส่วนสนับสนุนความมั่นคงให้กับอุตสาหกรรมนี้ อย่างไรก็ตาม อุตสาหกรรมยังมีความเสี่ยงจากการแข่งขันกับประเทศคู่แข่งใน CLMV ที่สามารถขยายส่วนแบ่งตลาดเพิ่มขึ้นอย่างรวดเร็วและมาตรการกีดกันการค้าระหว่างประเทศที่ไม่ใช่ภาษี (NTBs) ที่มีแนวโน้มเข้มงวดมากขึ้น

มุมมองวิจัยกรุงศรี

ในช่วงปี 2565-2567 ผลประกอบการของผู้ผลิตผลิตภัณฑ์ยางพาราขั้นกลางโดยรวมมีแนวโน้มปรับดีขึ้น แต่อาจต้องเผชิญการแข่งขันจากประเทศเพื่อนบ้านที่เริ่มมีผลผลิตออกสู่ตลาดมากขึ้น ขณะที่เกษตรกรสวนยางได้แรงหนุนจากราคาที่ทรงตัวสูง แต่ยังคงต้องเฝ้าระวังปัจจัยเสี่ยงด้านผลผลิตที่อาจลดลงจากโรคใบร่วงยางพารา

-

ผู้ผลิตยางพาราขั้นกลาง : รายได้ของผู้ผลิตยางแผ่น และยางแท่งของไทยมีแนวโน้มขยายตัวจากความต้องการนำเข้าของจีนและญี่ปุ่น ตามการขยายตัวของอุตสาหกรรมยานยนต์ ล้อรถยนต์ และรถไฟฟ้า ประกอบกับความต้องการสะสมสต๊อกยางพารา อย่างไรก็ตาม ผู้ประกอบการอาจเผชิญการแข่งขันจากคู่แข่งโดยเฉพาะ CLMV ที่คาดว่าจะมีผลผลิตออกสู่ตลาดมากขึ้น ขณะที่ผู้ผลิตน้ำยางข้นยังมีโอกาสเติบโตต่อเนื่องตามทิศทางความต้องการของอุตสาหกรรมขั้นปลาย ได้แก่ ถุงมือยาง ผลิตภัณฑ์ยางทางการแพทย์ ถุงยางอนามัยในตลาดโลก ประกอบกับการผลิตน้ำยางข้นในตลาดโลกยังมีน้อยเนื่องจากกระบวนการผลิตส่วนใหญ่ยังเน้นผลิตเพียงยางก้อนถ้วยและเศษยาง ทำให้ภาวะการแข่งขันการส่งออกน้ำยางข้นไม่รุนแรงนัก ส่วนผู้ผลิตยางคอมพาวด์ผลประกอบการมีทิศทางปรับตัวดีขึ้น ตามความต้องการในภาคอุตสาหกรรมยานยนต์และชิ้นส่วนจากประเทศจีน อย่างไรก็ตาม ผู้ประกอบการอาจเผชิญต้นทุนที่เพิ่มขึ้นจากยางสังเคราะห์หรือสารเคมีที่ใช้ผสมในยางคอมพาวด์ที่มีราคาสูงขึ้นตามราคาน้ำมันดิบในตลาดโลก ประกอบกับจีนมีการลงทุนผลิตยางคอมพาวด์มากขึ้นซึ่งอาจเป็นข้อจำกัดการขยายตัวในการส่งออกยางคอมพาวด์ของไทย

-

ผู้ค้ายางพารา : รายได้มีแนวโน้มไม่แน่นอน เนื่องจากช่องทางการตลาดแคบลง โดยโรงงานอุตสาหกรรมมีแนวโน้มรับซื้อผลผลิตยางพาราโดยตรงจากเกษตรกร ตลาดกลาง หรือสหกรณ์มากขึ้น อีกทั้งผู้ค้าอาจได้รับผลกระทบจากการที่ผู้ประกอบการจีนเข้ามาติดต่อรับซื้อยางพาราจากกลุ่มเกษตรกรของไทยโดยตรง ซึ่งเป็นการตัดห่วงโซ่วัตถุดิบของพ่อค้าไทย

-

เกษตรกรสวนยาง : รายได้มีแนวโน้มทรงตัว จากปัญหาการถูกกดราคารับซื้อ และเกษตรกรยังมีแนวโน้มเผชิญปัจจัยเสี่ยงด้านผลผลิตที่อาจลดลงจากสถานการณ์โรคใบร่วงยางพาราที่ยังมีอยู่ อย่างไรก็ตามยังมีปัจจัยหนุนจากมาตรการช่วยเหลือจากภาครัฐ อาทิ โครงการประกันรายได้เกษตรกรชาวสวนยาง เงินช่วยเหลือเกษตรกรชาวสวนยาง

เงินกู้ดอกเบี้ยต่ำ การสนับสนุนเงินทุนปลูกพืชทดแทน เป็นต้น

ข้อมูลพื้นฐาน

ห่วงโซ่อุปทานของอุตสาหกรรมยางพาราไทย ประกอบด้วย (1) อุตสาหกรรมขั้นต้น (Upstream Rubber Industry) หมายถึงเกษตรกรสวนยาง ซึ่งเป็นผู้ปลูกยางพารา (Natural Rubber) กรีดน้ำยางสด และบางรายมีการแปรรูปยางเบื้องต้นในรูปของยางแห้ง (อาทิ ยางก้อนถ้วย เศษยาง ยางแผ่นดิบ ยางเครพ[1]) ซึ่งผลผลิตยางขั้นต้นเกือบทั้งหมดของไทยใช้เป็นวัตถุดิบในอุตสาหกรรมยางพาราขั้นกลางในประเทศ (2) อุตสาหกรรมขั้นกลาง หรืออุตสาหกรรมยางพาราแปรรูป (Intermediate Rubber Industry) เป็นการนำผลผลิตยางขั้นต้นจากเกษตรกร[2] มาแปรรูปเป็นผลิตภัณฑ์ยางขั้นกลาง อาทิ ยางแผ่นรมควัน ยางแท่ง น้ำยางข้น ยางผสม ยางสกิม ที่มีลักษณะและคุณสมบัติเหมาะสำหรับเป็นวัตถุดิบในการผลิตผลิตภัณฑ์ยางขั้นปลาย และ (3) อุตสาหกรรมขั้นปลาย หรืออุตสาหกรรมผลิตภัณฑ์ยาง (Downstream Rubber Industry) อาทิ ยางรถยนต์ ถุงมือยาง ถุงยางอนามัย ยางยืด เป็นต้น โดยในการผลิตยางขั้นปลายบางประเภทอาจใช้ยางสังเคราะห์ (Synthetic Rubber: SR) ซึ่งเป็นผลิตภัณฑ์ปิโตรเคมี[3] เป็นวัตถุดิบร่วมเพื่อให้มีคุณสมบัติที่เหมาะสำหรับการผลิตผลิตภัณฑ์ยางขั้นปลายแต่ละประเภท

ผลผลิตยางขั้นกลางของไทยส่วนใหญ่ส่งออกเพื่อผลิตผลิตภัณฑ์ยางขั้นปลายในต่างประเทศ (สัดส่วนส่งออก 81.9% ของผลิตภัณฑ์ยางขั้นกลางทั้งหมด ข้อมูล ณ ปี 2564) โดยตลาดส่งออกที่สำคัญ คือ จีน (สัดส่วน 36.1% ของปริมาณการส่งออกผลิตภัณฑ์ยางขั้นกลางทั้งหมด) มาเลเซีย (17.7%) สหรัฐอเมริกา (7.6%) ญี่ปุ่น (5.8%) และ อินเดีย (3.8%) ส่วนผลผลิตที่เหลือ (สัดส่วน 18.1%) ถูกนำไปใช้เป็นวัตถุดิบในการผลิตผลิตภัณฑ์ยางขั้นปลายภายในประเทศ โดยใช้ในอุตสาหกรรมยางรถยนต์เป็นหลัก (สัดส่วน 60.9% ของความต้องการใช้ผลิตภัณฑ์ยางพาราขั้นกลางทั้งหมดในประเทศ) รองลงมา คือ ยางยืด (16.2%) ถุงมือยางทางการแพทย์ (11.2%) และอื่นๆ อาทิ ท่อยาง ถุงยางอนามัย ยางรัด เป็นต้น (Box 1)

ในปี 2564 อุตสาหกรรมยางพาราขั้นกลางของไทยมีมูลค่าตลาดประมาณ 3.4 แสนล้านบาท[4] โดยไทยสามารถผลิตผลิตภัณฑ์ยางพาราขั้นกลางหลากหลายประเภท เนื่องจากยางพาราขั้นต้นของไทยส่วนใหญ่เป็นการผลิตน้ำยางสด (สัดส่วน 92% ของผลผลิตยางพาราขั้นต้นทั้งหมด[5]) ซึ่งสามารถนำไปใช้เป็นวัตถุดิบผลิตผลิตภัณฑ์ยางขั้นกลางได้ทุกประเภท ต่างจากมาเลเซียและอินโดนีเซียที่ส่วนใหญ่ผลิตยางก้อนถ้วยจึงเน้นผลิตยางแท่งเป็นหลัก

ทั้งนี้ โครงสร้างการผลิตผลิตภัณฑ์ยางขั้นกลางของไทย ประกอบด้วยยางแผ่น ยางแท่ง น้ำยางข้น และอื่นๆ โดยยางแท่งเป็นผลิตภัณฑ์ยางพาราขั้นกลางที่ไทยมีปริมาณการผลิตสูงสุด สัดส่วนประมาณ 39.1% ของปริมาณการผลิตผลิตภัณฑ์ยางพาราขั้นกลางทั้งหมดของไทย

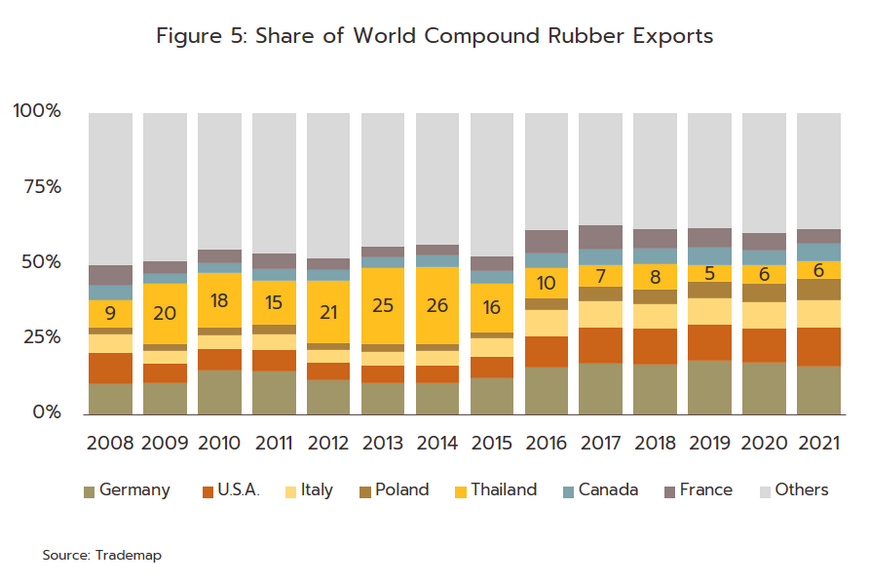

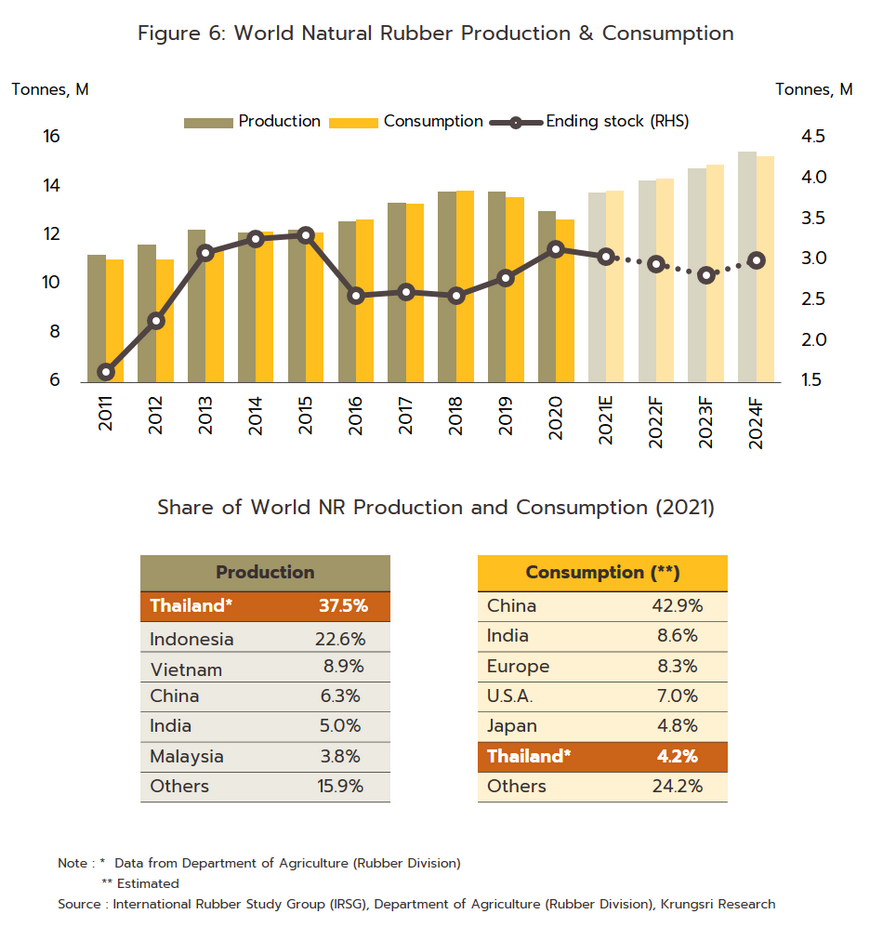

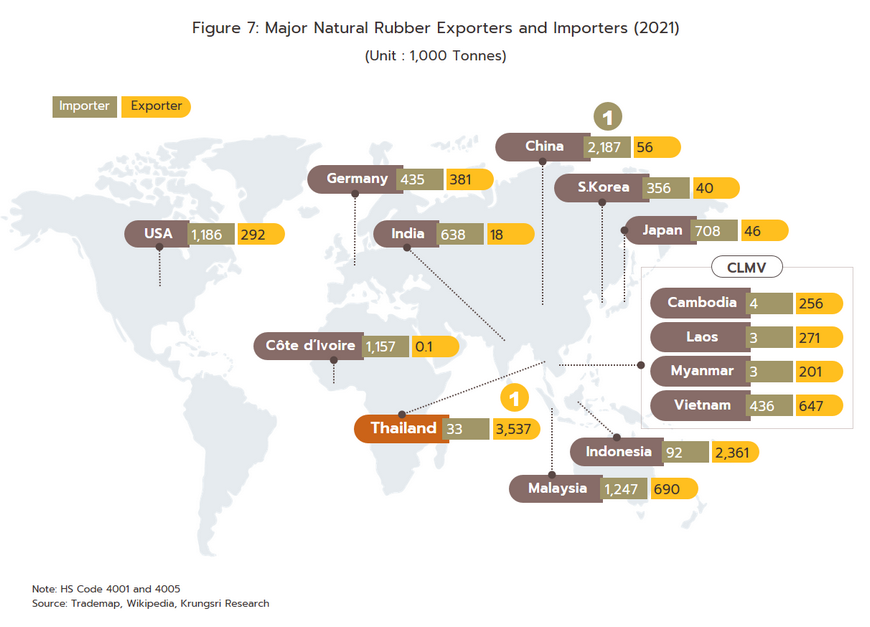

จากลักษณะธุรกิจที่เน้นพึ่งพาตลาดส่งออก ทำให้ภาวะอุตสาหกรรมยางพาราขั้นกลางของไทยผันแปรตามภาวะเศรษฐกิจโลกและอุตสาหกรรมขั้นปลายในประเทศคู่ค้า การที่ลักษณะสินค้าที่เป็นการแปรรูปอย่างง่ายและสินค้ามีความแตกต่างกันน้อย (Low product differentiation) ทำให้อุตสาหกรรมยางพาราขั้นกลางของไทยเผชิญการแข่งขันรุนแรงในตลาดโลก ในปี 2564 ผลผลิตยางพาราธรรมชาติทั่วโลกมีปริมาณทั้งสิ้น 13.8 ล้านตัน โดยประเทศไทยมีผลผลิตยางพารามากเป็นอันดับ 1 ของโลก ประมาณ 5.2 ล้านตัน หรือ 37.5% ของผลผลิตโลก รองลงมา ได้แก่ อินโดนีเซีย เวียดนาม จีน อินเดีย และมาเลเซีย ตามลำดับ (ภาพที่ 6) สะท้อนว่าภูมิภาคเอเชียเป็นแหล่งผลิตยางพาราที่สำคัญของโลก (สัดส่วนมากกว่า 94% ของผลผลิตยางพาราทั่วโลก) คู่แข่งหลักของไทยจึงเป็นประเทศในกลุ่มอาเซียนด้วยกัน โดยเฉพาะอินโดนีเซีย มาเลเซีย และประเทศกลุ่ม CLMV (Cambodia, Laos, Myanmar, Vietnam) (ภาพที่ 7) ซึ่งมีผลผลิตยางพาราส่วนเกินสูงเช่นเดียวกับไทย[8] อย่างไรก็ตาม ปัจจุบันไทยยังคงสถานะเป็นผู้ส่งออกผลิตภัณฑ์ยางขั้นกลาง (Intermediate Rubber Industry) สำคัญของโลก โดยเฉพาะน้ำยางข้นและยางแผ่นรมควันที่ไทยมีการส่งออกมากเป็นอันดับหนึ่งของโลก ส่วนยางแท่งส่งออกเป็นอันดับสองของโลก

ด้านปริมาณการบริโภคผลิตภัณฑ์ยางพาราขั้นกลางทั่วโลกในปี 2564 อยู่ที่ 13.9 ล้านตัน โดยจีนเป็นทั้งผู้บริโภคและผู้นำเข้ายางพารารายใหญ่ที่สุดของโลก ด้วยสัดส่วนสูงถึง 42.9% และ 24.3% ของปริมาณการบริโภคและนำเข้าของโลกตามลำดับ รองลงมาได้แก่ อินเดีย สหภาพยุโรป สหรัฐฯ และญี่ปุ่น (ภาพที่ 6 และ 7) ตลาดส่งออกผลิตภัณฑ์ยางของไทยจึงมีลักษณะกระจุกตัวอยู่ในประเทศผู้บริโภครายใหญ่ โดยในปี 2564 ไทยพึ่งพาตลาดจีนถึง 36.1% และมาเลเซีย 17.7% ของปริมาณส่งออกผลิตภัณฑ์ยางทั้งหมดของไทย โดยเฉพาะการส่งออกยางแท่งกระจุกตัวในตลาดจีนเกือบกึ่งหนึ่งของตลาดส่งออกยางแท่งของไทย (42.8%) และการส่งออกน้ำยางข้นกระจุกตัวในตลาดมาเลเซีย (47.9%) และจีน (33.2%) ทำให้อุตสาหกรรมยางพารามีความเสี่ยงสูงต่อภาวะผันผวนทางเศรษฐกิจของตลาดส่งออกหลัก

นอกจากนี้ การที่จีนได้เข้าไปลงทุนขยายพื้นที่ปลูกยางพาราในประเทศ CLMV ในช่วงปี 2549-2555 ทำให้มีปริมาณผลผลิตทยอยออกสู่ตลาดโลกมากขึ้น ไทยจึงเสียส่วนแบ่งตลาดให้กับประเทศคู่แข่งดังกล่าว ส่วนหนึ่งสะท้อนจากสัดส่วนการส่งออกของกลุ่มประเทศ CLMV ที่เพิ่มขึ้น (ภาพที่ 2) ขณะที่ผลผลิตยางพาราของจีนทยอยเพิ่มขึ้น จีนจึงมีอำนาจต่อรองในการรับซื้อยางพาราในตลาดโลกมากขึ้นเป็นลำดับ

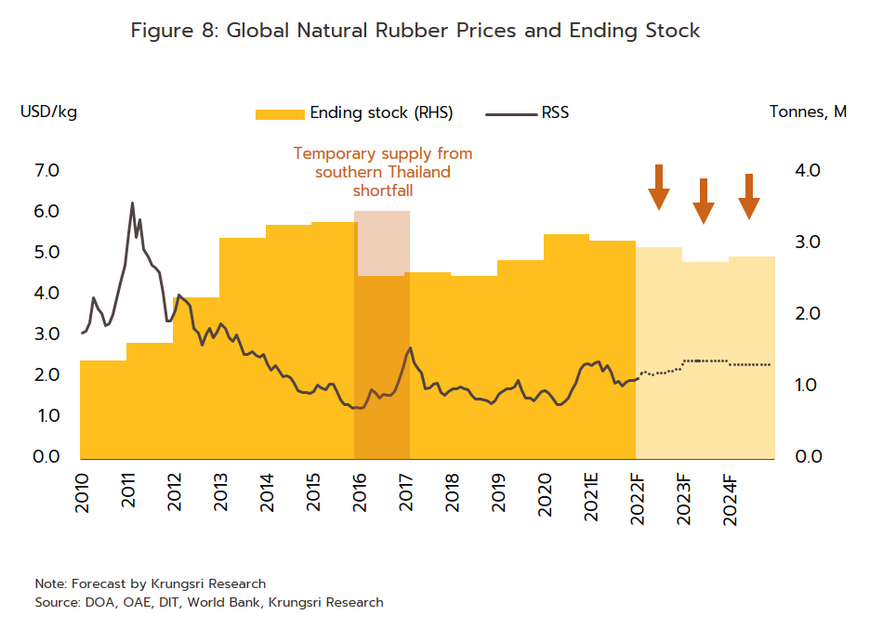

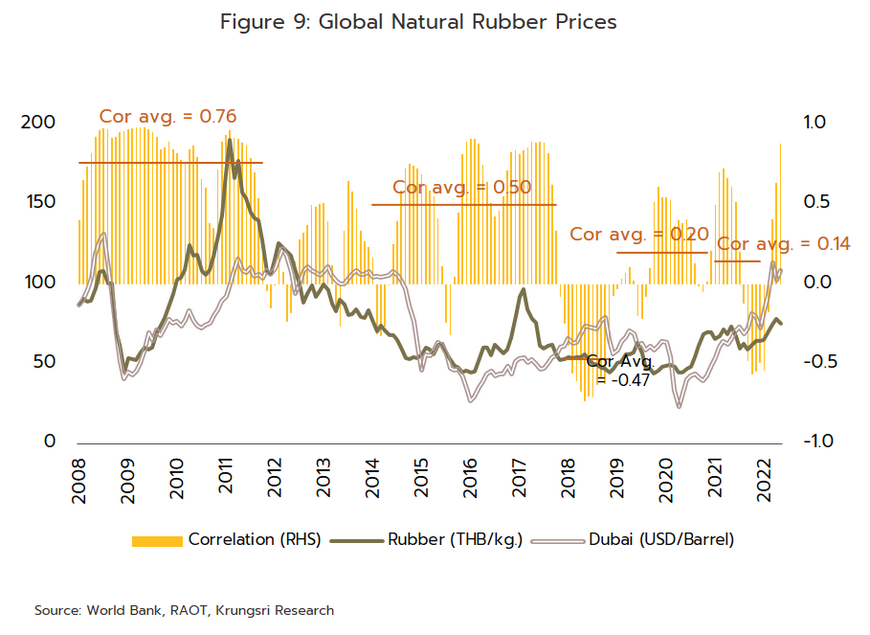

สำหรับการเปลี่ยนแปลงของราคายางพาราในปัจจุบันขึ้นอยู่กับปัจจัยด้านอุปสงค์และอุปทาน และสต๊อกของอุตสาหกรรมยางพาราในตลาดโลกมากกว่าขึ้นอยู่กับราคาน้ำมันอย่างเช่นในอดีต (ภาพที่ 8) พิจารณาจากค่าสัมประสิทธิ์สหสัมพันธ์ (Correlation coefficient) ของราคาน้ำมันดูไบและราคายางธรรมชาติโดยเฉลี่ย (รายเดือน) ที่ปรับลดลงมาอยู่ที่ 0.14 ในปี 2564 จากเฉลี่ยที่ 0.76 และ 0.50 ในช่วงปี 2548-2554 และ 2557-2560 ตามลำดับ (ภาพที่ 9)

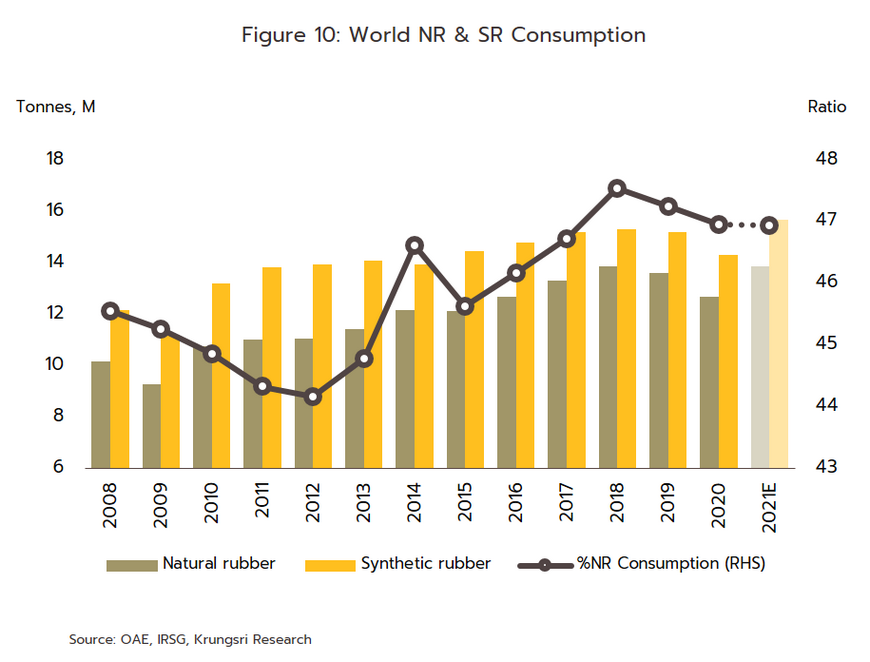

สินค้าทดแทนยางพารา คือ ยางสังเคราะห์ (Synthetic Rubber หรือ SR) เป็นอีกปัจจัยที่มีผลต่อทิศทางอุตสาหกรรมยางพาราขั้นกลางของไทย แม้ยางสังเคราะห์จะไม่สามารถทดแทนยางธรรมชาติได้สมบูรณ์ แต่การใช้ยางสังเคราะห์เป็นวัตถุดิบในอุตสาหกรรมผลิตภัณฑ์ยางขั้นปลายมีสัดส่วนสูงกว่าการใช้ยางธรรมชาติ (สัดส่วนการใช้ยางธรรมชาติและยางสังเคราะห์ของโลกในปี 2564 เท่ากับ 47:53) (ภาพที่ 10) เนื่องจากยางสังเคราะห์มีคุณสมบัติชดเชยข้อด้อยของยางธรรมชาติที่ไม่ทนต่อความร้อน แสงแดด น้ำมัน และสารเคมี อีกทั้งยางสังเคราะห์เกิดจากกระบวนการทางอุตสาหกรรม (มีวัตถุดิบตั้งต้นที่ได้จากการผลิตน้ำมัน) ทำให้สามารถควบคุมคุณภาพและปริมาณการผลิตได้สม่ำเสมอกว่ายางธรรมชาติ การใช้ยางสังเคราะห์เป็นวัตถุดิบจึงช่วยให้อุตสาหกรรมผลิตภัณฑ์ยางขั้นปลายสามารถวางแผนการผลิตและควบคุมคุณภาพการผลิตได้ดีแต่มีต้นทุนสูงตามราคาน้ำมันดิบในตลาดโลก

สถานการณ์ที่ผ่านมา

ปี 2564 ปริมาณผลผลิตยางพาราขั้นกลางทั่วโลกอยู่ที่ 13.8 ล้านตัน ขยายตัว 5.7% โดยไทยเป็นผู้ผลิตรายใหญ่ได้ปัจจัยหนุนจากสภาพอากาศที่เอื้ออำนวยและราคาที่จูงใจให้เกษตรกรเก็บเกี่ยว ส่วนผู้ผลิตบางประเทศ ได้แก่ อินโดนีเซีย และมาเลเซียเผชิญสถานการณ์ขาดแคลนแรงงานกรีดยางและการระบาดของโรคใบร่วงยางพารา[9] ขณะที่การบริโภคยางพาราขั้นกลางทั่วโลกอยู่ที่ 13.9 ล้านตัน ขยายตัว 9.4% ตามความต้องการที่เร่งตัวขึ้นในกลุ่มอุตสาหกรรมยานยนต์ และชิ้นส่วน รวมถึงอุตสาหกรรมผลิตภัณฑ์ยางทางการแพทย์เพื่อใช้ป้องกันการแพร่ระบาดของโรค COVID-19 ประกอบกับจีนซึ่งเป็นผู้นำเข้ารายใหญ่เร่งสั่งซื้อเนื่องจากสต๊อกยางที่มีอยู่ในประเทศเหลือน้อยลง

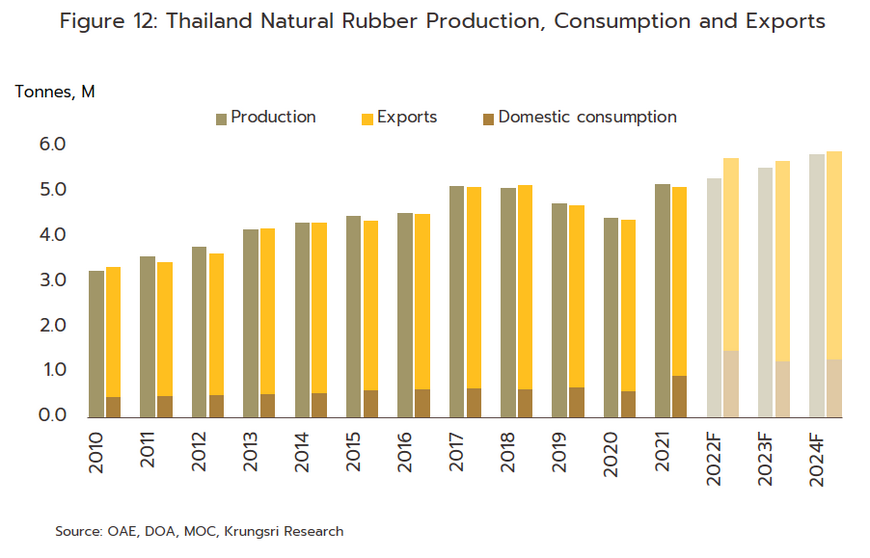

ประเทศไทยมีพื้นที่เก็บเกี่ยวยางพารา 21.9 ล้านไร่ (+6.6%) ให้ผลผลิต 4.9 ล้านตัน (+3.3%) ปัจจัยหนุนมาจาก (1) การขยายพื้นที่เพาะปลูกซึ่งปัจจุบันเป็นช่วงที่ยางพาราให้ผลผลิตต่อไร่สูง10/ และ (2) ราคายางพาราที่ปรับสูงขึ้นจูงใจให้เกษตรกรเร่งบำรุงรักษาต้นยางและกรีดยางมากขึ้น โดยพื้นที่เพาะปลูกส่วนใหญ่อยู่ในภาคใต้คิดเป็นสัดส่วนราว 58% ของพื้นที่เพาะปลูกยางพาราทั้งประเทศ อย่างไรก็ตาม สัดส่วนดังกล่าวปรับลดลงต่อเนื่องจากที่เคยสูงถึง 76% ในช่วง 10 ปีก่อน เนื่องจากมีการปลูกในภาคตะวันออกเฉียงเหนือมากขึ้น (24% ของพื้นที่ปลูกยางทั้งประเทศ) (ภาพที่ 11) สามารถแปรรูปเป็นผลผลิตยางพาราขั้นกลางอยู่ที่ 5.17 ล้านตัน ขยายตัว 17.0% (ภาพที่ 12) โดยเร่งตัวในทุกกลุ่มผลิตภัณฑ์แปรรูปยางพารา โดยเฉพาะยางแผ่นขยายตัวถึง 26.6% รองลงมาเป็นน้ำยางข้น (+19.3%) ยางแท่ง (+17.0%) ยางคอมพาวด์ (+11.8%) และยางอื่นๆ (+7.5%) ตามลำดับ

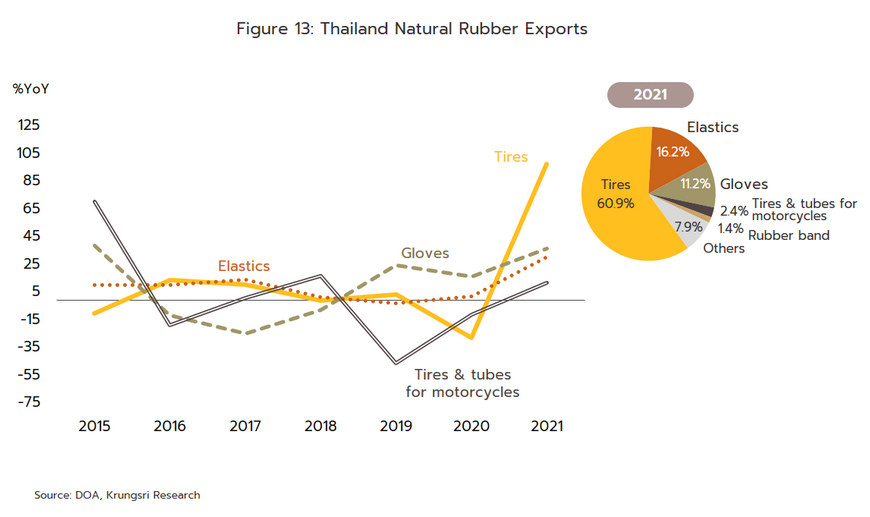

ความต้องการใช้ในประเทศขยายตัว 59.2% อยู่ที่ 9.3 แสนตัน[11] โดยเร่งขึ้นในทุกผลิตภัณฑ์ ได้แก่ ยางแท่ง 3.0 แสนตัน (+31.8%) น้ำยางข้น 2.7 แสนตัน (+22.1%) ยางคอมพาวด์ 2.3 แสนตัน (+1,338.8%) ยางแผ่นรมควันอยู่ที่ 9.5 หมื่นตัน (+8.7%) และยางประเภทอื่นๆ 2.7 หมื่นตัน (+2.8%) แรงหนุนมาจาก (1) การเติบโตของอุตสาหกรรมต่อเนื่องภายในประเทศที่ใช้วัตถุดิบยางพารา อาทิ อุตสาหกรรมล้อยางรถยนต์และรถจักรยานยนต์ซึ่งมีปริมาณการผลิตเติบโตถึง 98.1% และ 12.6% ตามลำดับ จากความต้องการใช้ยานพาหนะส่วนบุคคลเพื่อเว้นระยะห่างทางสังคม และอุตสาหกรรมยางยืด (+31.3%) ถุงมือยาง (+37.2%) รวมถึงอุปกรณ์ทางการแพทย์ที่เร่งขยายกำลังการผลิตเพื่อตอบสนองความต้องการใช้ด้านสุขอนามัยที่เพิ่มขึ้น (ภาพที่ 13) และ (2) นโยบายภาครัฐที่ช่วยดูดซับผลผลิตยางพาราภายในประเทศผ่านโครงการส่งเสริมการใช้ยางพาราในหน่วยงานภาครัฐ

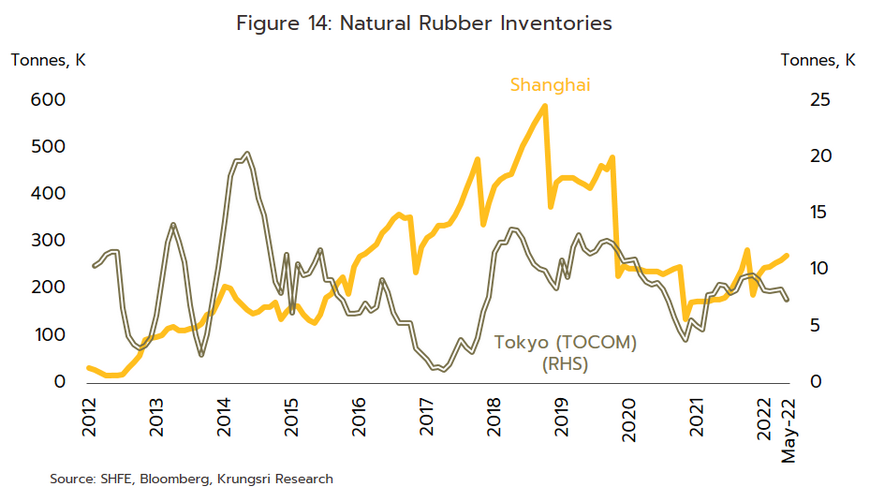

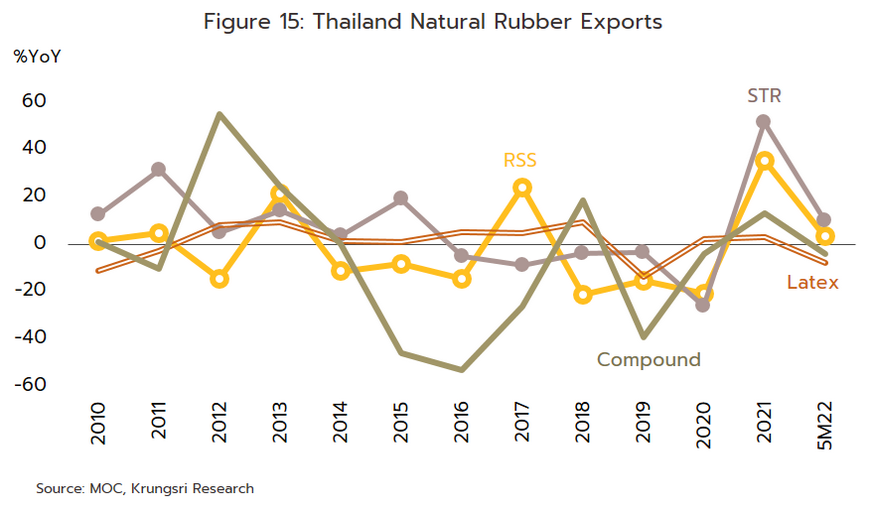

ส่วนปริมาณส่งออกยางพาราขั้นกลางของไทยขยายตัว 27.7% อยู่ที่ 3.5 ล้านตัน[12] คิดเป็นมูลค่า 5.9 พันล้านดอลลาร์สหรัฐ (+57.4%) โดยขยายตัวเกือบทุกตลาด ปัจจัยสนับสนุนจาก (1) การเติบโตของอุตสาหกรรมยานยนต์ ยางล้อ ถุงมือยาง และอุปกรณ์ยางทางการแพทย์ของประเทศคู่ค้า และ (2) การเร่งสั่งซื้อเพื่อสต๊อกยางสำหรับสร้างความมั่นคงด้านการผลิต (Restocking) ของจีนและญี่ปุ่นหลังจากระดับสต๊อกลดต่ำลงเป็นลำดับในช่วงปี 2563 (ภาพที่ 14) โดยในช่วงปลายปี 2563 สต๊อกยางพาราในตลาดล่วงหน้าเซี่ยงไฮ้เหลือเพียง 1.7 แสนตัน (จากเฉลี่ย 2.4-3.2 แสนตัน ในช่วงปี 2558-2562) ทำให้จีนเร่งนำเข้าเพิ่มขึ้นเป็น 2.3 แสนตัน (+33.5%) ในเดือนธันวาคม 2564 เช่นเดียวกับสต๊อกยางตลาดญี่ปุ่นที่นำเข้าเพิ่มเป็น 9.2 พันตัน (+63.7%) จาก 5.6 พันตันในเดือนธันวาคม 2563 และ (3) ประเทศคู่แข่งสำคัญ (อินโดนีเซีย มาเลเซีย เวียดนาม) เผชิญโรคใบร่วงยางพาราทำให้ผลผลิตลดลง อย่างไรก็ตาม ตลาดส่งออกยางพารามีปัจจัยลบที่จำกัดการเติบโต อาทิ ปริมาณตู้คอนเทนเนอร์ที่ขาดแคลน ความล่าช้าในการขนส่ง ต้นทุนค่าขนส่งที่สูง และการขาดแคลนเซมิคอนดักเตอร์จากการระบาดของ COVID-19 ที่ส่งผลให้โรงงานผู้ผลิตยานยนต์บางรายหยุดการผลิตชั่วคราว จึงกระทบต่อความต้องการใช้ยางพาราที่ใช้ในการผลิตชิ้นส่วนรถยนต์และล้อยางรถยนต์ โดยสถานการณ์ส่งออกในปี 2564 ของแต่ละผลิตภัณฑ์ (ภาพที่ 15) มีรายละเอียดดังนี้

-

ยางแผ่นรมควัน: ปริมาณส่งออก 0.51 ล้านตัน (+35.6%) คิดเป็นมูลค่า 1,094.2 ล้านดอลลาร์สหรัฐ (+68.4%) แรงหนุนจากความต้องการซื้อเก็บไว้เป็นสต๊อกเพื่อความมั่นคงด้านวัตถุดิบจากปริมาณสต๊อกคงค้างที่ลดลงมากในประเทศคู่ค้าโดยเฉพาะจีนเพื่อใช้ในอุตสาหกรรมล้อยางยานพาหนะ ประกอบกับฐานส่งออกที่ต่ำในปี 2563 จึงทำให้การส่งออกไปจีนเติบโตถึง 136.3% เช่นเดียวกับการส่งออกของไทยไปยังประเทศสำคัญอื่นๆ ที่เพิ่มขึ้น อาทิ ญี่ปุ่น (+18.7%) สหรัฐฯ (+24.1%) บราซิล (+31.0%) และสเปน (+22.5%) ตามลำดับ ส่งผลให้ราคาส่งออกปรับขึ้นมาอยู่ที่ตันละ 2,147.1 ดอลลาร์สหรัฐ (+24.3%)

-

ยางแท่ง: ปริมาณการส่งออก 1.66 ล้านตัน (+51.8%) คิดเป็นมูลค่า 2,854.3 ล้านดอลลาร์สหรัฐ (+84.1%) มาจากการขยายตัวเพื่อสะสมสต๊อกสำหรับใช้ในอุตสาหกรรมต่อเนื่องโดยเฉพาะยางล้อรถยนต์ โดยตลาดส่งออกหลักได้แก่ประเทศจีนอยู่ที่ 7.1 แสนตัน เพิ่มขึ้น 35.7% รองลงมาเป็นสหรัฐฯ (+63.7%) เกาหลีใต้ (+65.7%) ญี่ปุ่น (+48.8%) และอินเดีย (+158.0%) ตามลำดับ ด้านราคาส่งออกยางแท่งปรับขึ้นมาอยู่ที่ตันละ 1,720.9 ดอลลาร์สหรัฐ (+21.3%)

-

น้ำยางข้น: ปริมาณส่งออก 1.19 ล้านตัน (+3.4%) คิดเป็นมูลค่า 1,563.4 ล้านดอลลาร์สหรัฐ (+22.6%) แม้ว่าการส่งออกไปตลาดหลักคือประเทศมาเลเซียจะลดลงเหลือ 5.7 แสนตัน หดตัวเล็กน้อย -0.8% (ผลจากรัฐบาลมาเลเซียประกาศล็อกดาวน์และอนุญาตให้ภาคอุตสาหกรรมดำเนินการผลิตได้เพียง 60% ของกำลังการผลิต ส่งผลให้ความต้องการน้ำยางข้นเพื่อป้อนเข้าสู่อุตสาหกรรมแปรรูปยางพาราปลายน้ำในมาเลเซียปรับลดลง) อย่างไรก็ตาม การส่งออกยังขยายตัวโดยได้แรงหนุนจากตลาดรองที่เติบโตมากขึ้น โดยเฉพาะประเทศจีนที่นำเข้าถึง 3.9 แสนตัน (+2.5%) และบราซิล 1.8 หมื่นตัน (+80.1%) ส่งผลให้ราคาส่งออกปี 2564 เพิ่มขึ้นอยู่ที่ตันละ 1,316.7 ดอลลาร์สหรัฐ (+18.6%)

- ยางคอมพาวด์: ปริมาณส่งออก 1.19 แสนตัน (+13.3%) คิดเป็นมูลค่า 341.6 ล้านดอลลาร์สหรัฐ (+39.9%) เร่งตัวจากความต้องการนำเข้าในตลาดสหรัฐฯ (+63.8%) และออสเตรเลีย (+141.0%) เป็นหลัก ชดเชยตลาดจีนที่หดตัว -14.2% เนื่องจากจีนมีการลงทุนผลิตเพิ่มขึ้นเป็นลำดับและบางอุตสาหกรรมปลายน้ำยังฟื้นตัวไม่เต็มที่ ด้านราคาส่งออกเฉลี่ยอยู่ที่ตันละ 2,860.6 ดอลลาร์สหรัฐ (+23.5%) ปรับขึ้นตามราคายางสังเคราะห์ สารเคมี และแฟกทิซ (Factice)[13] ที่ใช้เป็นส่วนประกอบ ซึ่งมีราคาสูงขึ้นตามราคาน้ำมันดิบ (+63.2%)[14]

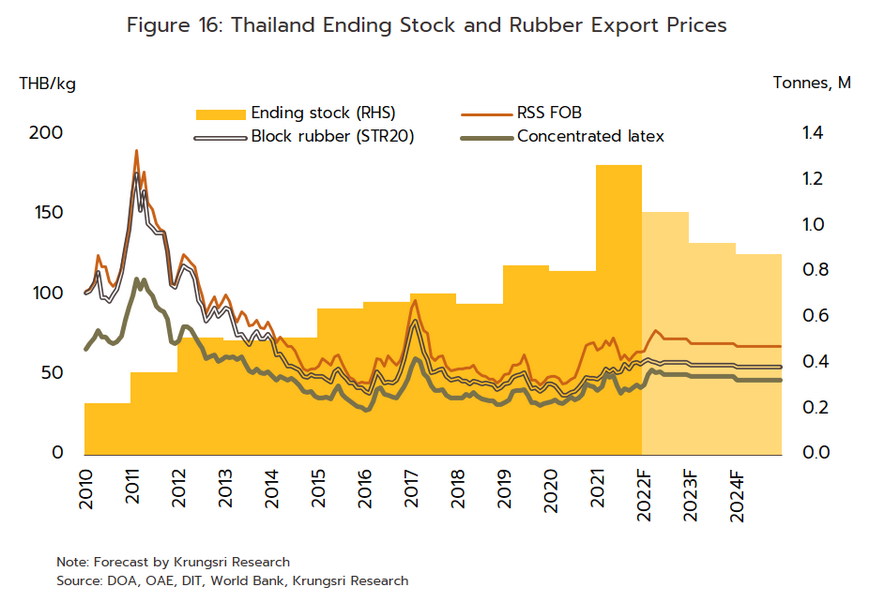

การเคลื่อนไหวของราคา ระดับราคาของผลิตภัณฑ์ยางพาราแปรรูปขั้นกลางปรับสูงขึ้นทั้งตลาดในประเทศและต่างประเทศ โดยระดับราคาในประเทศสำหรับยางแผ่นดิบชั้น 3 ไม่รมควันเฉลี่ยอยู่ที่ 52.7 บาท/กก. เพิ่มขึ้น 22.7% เช่นเดียวกับราคาส่งออกยางแผ่นรมควันเฉลี่ยอยู่ที่ 67.7 บาท/กก. (+28.7%) ราคายางแท่งอยู่ที่ 54.1 บาท/กก. (+25.4%) และราคาน้ำยางข้นอยู่ที่ 41.5 บาท/กก. (+20.8%) สอดคล้องกับทิศทางของราคายางในตลาดโลกที่ปรับเพิ่มขึ้นโดยราคายางแท่ง TSR 20 อยู่ที่ 1.68 ดอลลาร์สหรัฐ/กก. (+26.2%) (ภาพที่ 16) จากความต้องการที่เพิ่มขึ้นในหลายอุตสาหกรรมต่อเนื่องตามภาวะฟื้นตัวของกิจกรรมทางเศรษฐกิจ ขณะที่สต๊อกยางโลกปรับลดลง นอกจากนี้ ราคาน้ำมันดิบที่ปรับตัวสูงขึ้นและการขาดแคลนก๊าซธรรมชาติและถ่านหินโดยเฉพาะในสหภาพยุโรปและจีน ส่งผลให้ราคายางสังเคราะห์ซึ่งเป็นสินค้าทดแทนยางพาราธรรมชาติปรับสูงขึ้น ผู้ประกอบการแปรรูปยางปลายน้ำจึงหันมาใช้ยางธรรมชาติทดแทน ทำให้ราคายางธรรมชาติปรับขึ้นตามไปด้วย

สำหรับในช่วง 6 เดือนแรกปี 2565 อุตสาหกรรมยางพาราไทยยังขยายตัวต่อเนื่อง แรงหนุนจากอุปทานโดยรวมของโลกลดลงโดยเฉพาะอินโดนีเซียและมาเลเซียที่ยังเผชิญปัญหาขาดแคลนแรงงานและภาวะโรคระบาดใบร่วงยางพารา ขณะที่ความต้องการยางพาราจากอุตสาหกรรมต่อเนื่องยังคงเพิ่มขึ้นทั้งในและต่างประเทศ

-

ผลผลิตยางพาราขั้นกลางในประเทศยังคงเพิ่มขึ้น โดยผลผลิตยางพาราขั้นกลางอยู่ที่ 2.51 ล้านตัน ขยายตัว 8.2% โดยเร่งตัวเกือบทุกกลุ่มผลิตภัณฑ์แปรรูปยางพารา โดยเฉพาะยางแท่งขยายตัวถึง 12.8% รองลงมาเป็นน้ำยางข้น (+6.2%) ยางคอมพาวด์ (+4.3%) และยางอื่นๆ (+19.5%) ตามลำดับ ขณะที่ยางแผ่นลดลงเล็กน้อย -0.2%

-

ปริมาณการจำหน่ายผลิตภัณฑ์ยางพาราขั้นกลางขยายตัว 20.8% แรงหนุนส่วนใหญ่มาจากการส่งออก

-

การส่งออกเพิ่มขึ้นอยู่ที่ 1.8 ล้านตัน เติบโต 5.0% YoY โดยปริมาณการส่งออกเร่งตัวจากยางแท่งอยู่ที่ 8.4 แสนตัน (+10.8% YoY) ขณะที่ยางแผ่น น้ำยางข้น และยางคอมพาวด์หดตัวเหลือ 2.4 แสนตัน (-0.4% YoY) 5.9 แสนตัน (-0.8% YoY) และ 5.7 หมื่นตัน (-1.8% YoY) ตามลำดับ ทั้งนี้ตลาดส่งออกที่ขยายตัวมากขึ้น ได้แก่ ประเทศเกาหลีใต้ สหภาพยุโรป (ฝรั่งเศส สโลวีเนีย สเปน โรมาเนีย) สหรัฐฯ อินโดนีเซีย และตุรกี เนื่องจากประเทศเหล่านี้หันมานำเข้ายางธรรมชาติทดแทนยางสังเคราะห์ที่มีราคาสูงขึ้นตามราคาน้ำมันดิบในตลาดโลกจากผลของสงครามรัสเซีย-ยูเครน ขณะที่จีน มาเลเซีย และญี่ปุ่นซึ่งเป็นตลาดหลักลดการนำเข้าเพื่อระบายสต๊อกหลังจากที่ได้เร่งคำสั่งซื้อไปมากช่วงปี 2564 นอกจากนี้จีนยังเผชิญภาวะชะงักงันในห่วงโซ่อุปทานการผลิต (อาทิ การขาดแคลนชิปเซมิคอนดักเตอร์ในอุตสาหกรรมยานยนต์) จากการใช้มาตรการควบคุมการแพร่ระบาดของโรค COVID-19 ที่เข้มงวดในประเทศอีกด้วย

-

การจำหน่ายในประเทศขยายตัวดี จากข้อมูลกองการยางในช่วงครึ่งปีแรก ปริมาณการจำหน่ายผลิตภัณฑ์ยางพาราขั้นกลาง (ยางแผ่น ยางแท่ง น้ำยางข้น และยางคอมพาวด์) มีจำนวน 6.2 แสนตัน ขยายตัว 97.7% YoY โดยยางแผ่นอยู่ที่ 7.0 หมื่นตัน (+78.5% YoY) ยางแท่งอยู่ที่ 1.8 แสนตัน (+17.5% YoY) น้ำยางข้นอยู่ที่ 1.4 แสนตัน (+29.8% YoY) ยางคอมพาวด์อยู่ที่ 1.7 แสนตัน (+98,082.7% YoY) และยางอื่นๆ 5.7 หมื่นตัน (+375.5% YoY) ตามการเร่งผลิตยางนอกรถยนต์นั่ง[15] ยางนอกรถบรรทุก15/ และยางนอกรถโดยสาร[15]

-

ราคายางพาราเฉลี่ย 6 เดือนแรกปี 2565 ปรับสูงขึ้น โดยยางแผ่นดิบชั้น 3 ไม่รมควันอยู่ที่ 59.2 บาท/กก. (+7.2% YoY) เช่นเดียวกับราคาส่งออกยางแท่งอยู่ที่ 59.6 บาท/กก. (+14.5%) และราคาน้ำยางข้นอยู่ที่ 45.7 บาท/กก. (+5.9%) สอดคล้องกับทิศทางของราคายางในตลาดโลกที่ปรับเพิ่มขึ้นโดยราคายางแท่ง TSR 20 เฉลี่ยอยู่ที่ 1.71 ดอลลาร์สหรัฐ/กก. (+2.8% YoY) อย่างไรก็ตาม ราคาส่งออกยางแผ่นรมควันอยู่ที่ 68.4 บาท/กก. ลดลง -2.7%

แนวโน้มอุตสาหกรรม

ปี 2565 ภาพรวมอุตสาหกรรมยางพาราของไทยมีแนวโน้มขยายตัวต่อเนื่อง โดย

-

ปริมาณการจำหน่ายยางพาราทั้งปีคาดว่าจะเติบโตประมาณ 10%-12% โดยตลาดในประเทศคาดว่าจะขยายตัวราว 40%-50% ด้วยแรงหนุนจาก (1) ผู้ผลิตในอุตสาหกรรมยางพาราปลายน้ำหันมาใช้ยางธรรมชาติมากขึ้นทดแทนยางสังเคราะห์ที่ราคาปรับสูงขึ้นตามราคาน้ำมันดิบจากปัญหาสงครามรัสเซีย-ยูเครนที่ยังคงยืดเยื้อ (2) ความต้องการใช้เพื่อผลิตอุปกรณ์เครื่องมือยางทางการแพทย์โดยเฉพาะถุงมือยางจากสถานการณ์ COVID-19 ที่ยังคงอยู่ และ (3) มาตรการภาครัฐที่กระตุ้นการใช้ยางพาราในประเทศ อาทิ การส่งเสริมการใช้รถยนต์ไฟฟ้าที่ยังต้องใช้ยางพาราสำหรับล้อยางและชิ้นส่วนยางในสัดส่วนสูง การขยายฐานการผลิตรถยนต์ในประเทศ การผลิตและใช้ยางในหน่วยงานภาครัฐ ด้านการส่งออกคาดว่าจะเติบโตได้ 2.0%-3.0% โดยมีแรงหนุนจาก (1) ความต้องการยางธรรมชาติมากขึ้นเพื่อทดแทนยางสังเคราะห์ (2) จีนทยอยผ่อนคลายความเข้มงวดของมาตรการล็อกดาวน์จากสถานการณ์ COVID-19 ทำให้อุตสาหกรรมต่อเนื่องโดยเฉพาะยางล้อและรถยนต์ไฟฟ้ากลับมาดำเนินการผลิตได้ และ (3) อุปทานที่มาจากประเทศคู่แข่ง (อินโดนีเซีย และมาเลเซีย) ยังไม่กลับมาเต็มที่จากปัญหาการขาดแคลนแรงงานและโรคใบร่วงยางพารา ขณะที่ปัจจัยเสี่ยงที่กดดันให้การส่งออกเติบโตในอัตราไม่สูงนักเนื่องจากภาวะเศรษฐกิจโลกมีแนวโน้มซบเซาผลกระทบจากสงครามรัสเซีย-ยูเครนที่ยืดเยื้อ

-

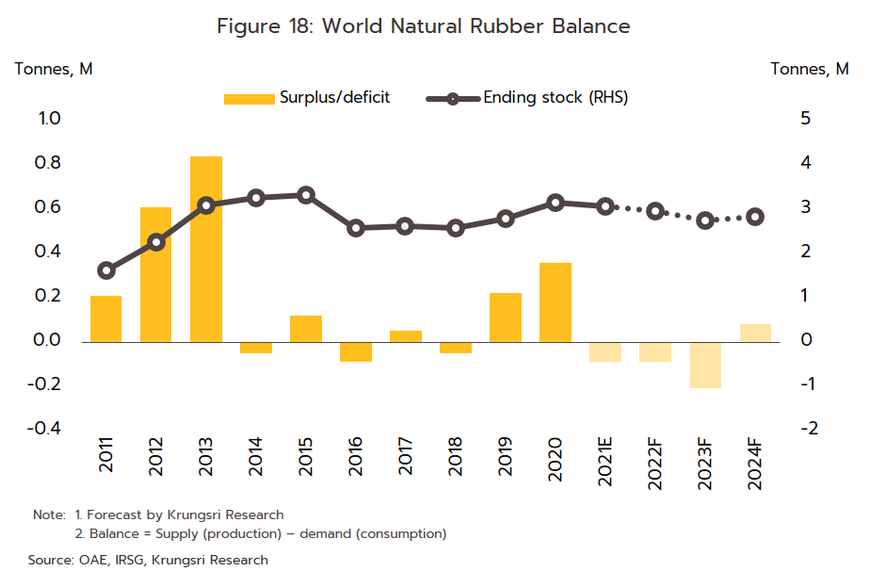

ราคายางพาราทยอยปรับสูงขึ้นตั้งแต่ปี 2564 แต่ยังอยู่ในระดับใกล้เคียงกับต้นทุน โดยสต๊อก ณ สิ้นปี 2565 คาดว่าจะอยู่ที่ 1.1 ล้านตันลดลงจาก 1.3 ล้านตันในปีก่อน จะส่งผลให้ราคายางพาราปรับขึ้นเฉลี่ย 5-7% โดยคาดว่าราคายางพาราในประเทศยังคงทรงตัวอยู่ในระดับใกล้เคียงกับต้นทุนการผลิต (ต้นทุนการผลิตยางแผ่นดิบและราคาขายยางแผ่นดิบเฉลี่ยใกล้เคียงกันที่ 59-60 บาท/กิโลกรัม)

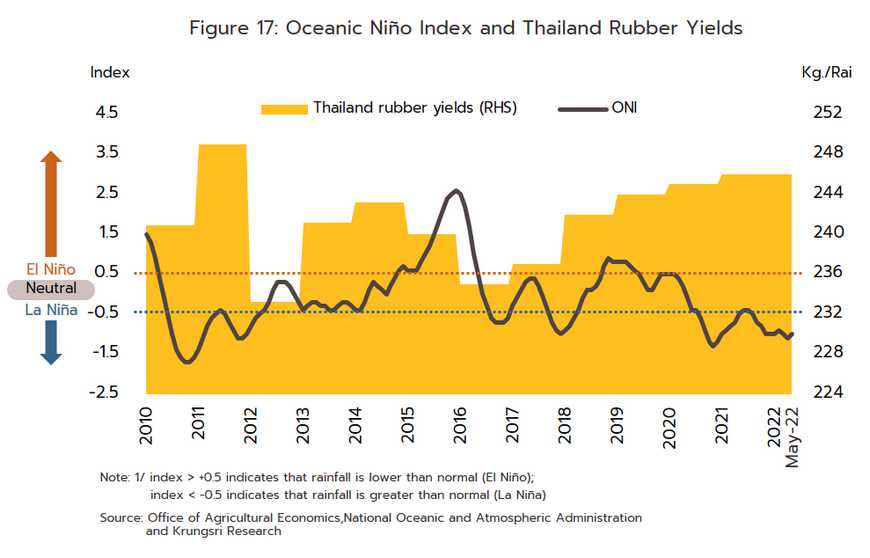

อุตสาหกรรมยางพาราไทยในปี 2566-2567 คาดว่าจะเป็นไปในทิศทางเดียวกับผลผลิตยางพาราโลก (เติบโตในอัตราเฉลี่ย 4.0-5.0%) โดยมีแนวโน้มเติบโตในอัตราเฉลี่ยที่ 4.5-5.5% ต่อปี[19] ปัจจัยหนุนจาก (1) การขยายพื้นที่ปลูกในช่วงปี 2546-2556 เป็นช่วงอายุที่ให้ผลผลิตน้ำยางต่อไร่สูง (2) ภูมิอากาศที่เอื้ออำนวยต่อการกรีดยางพาราทำให้ผลผลิตออกสู่ตลาดเพิ่มขึ้น (3) การดูแลรักษาและเร่งเก็บเกี่ยวผลผลิตของเกษตรกรอานิสงส์จากราคายางพาราที่สูงกว่าช่วง 5 ปีที่ผ่านมา รวมทั้ง (4) มาตรการสนับสนุนด้านการเกษตรของภาครัฐ อย่างไรก็ตาม การขยายตัวของอุปทานในประเทศยังมีความเสี่ยงจากปัจจัยด้านโรคระบาดโดยเฉพาะโรคใบร่วงยางพารา[20] ทั้งสายพันธุ์เดิมและสายพันธุ์ใหม่ และเกษตรกรบางส่วนที่หันไปปลูกทุเรียนหรือพืชอื่นทดแทนในช่วงที่ราคายางตกต่ำ

-

ปริมาณการจำหน่ายในประเทศมีแนวโน้มขยายตัวชะลอลงอยู่ที่ 0.5-2.0% ต่อปี แรงหนุนจาก (1) ความต้องการที่มีแนวโน้มเพิ่มขึ้นในอุตสาหกรรมต่อเนื่องโดยเฉพาะรถยนต์ ยางล้อ ชิ้นส่วนยานยนต์ ถุงมือยาง ผลิตภัณฑ์ยางทางการแพทย์ รวมถึงมาตรการสนับสนุนอุตสาหกรรมการผลิตรถไฟฟ้าเพื่อทดแทนการนำเข้า[21] (2) ความต้องการใช้ยางพาราในรูปแบบใหม่ๆที่หลากหลายมากขึ้นจากการวิจัย พัฒนา และประยุกต์ใช้เพื่อสร้างมูลค่าเพิ่มในภาคอุตสาหกรรมต่างๆ (อาทิ เกษตร ยานยนต์ เคมีภัณฑ์ ความงาม ก่อสร้าง บรรจุภัณฑ์) (3) ความต้องการใช้ในการก่อสร้างภาครัฐจากแนวโน้มการเร่งลงทุนในโครงสร้างพื้นฐานโดยเฉพาะจากแผนปฏิบัติการโครงสร้างพื้นฐานในพื้นที่เขตพัฒนาพิเศษภาคตะวันออก (EEC) ระยะที่ 2 (ปี 2566-2570) และ (4) มาตรการภาครัฐในการดูดซับผลผลิตยางพาราเพื่อรักษาเสถียรภาพของตลาดและระดับราคา โดยผ่านโครงการต่างๆ อาทิ โครงการสนับสนุนสินเชื่อผู้ประกอบการผลิตผลิตภัณฑ์ยาง โครงการส่งเสริมการใช้ยางในหน่วยงานภาครัฐ และโครงการสนับสนุนสินเชื่อเป็นเงินทุนหมุนเวียนแก่ผู้ประกอบกิจการยาง (ยางแห้ง) เป็นต้น

-

ปริมาณการส่งออกคาดว่าจะขยายตัว 3.5-4.5% ต่อปี (ความต้องการใช้ยางพาราขั้นกลางของโลกคาดว่าจะขยายตัวเฉลี่ย 3.0-4.0% ต่อปี) ตาม (1) การผลิตในภาคอุตสาหกรรมต่อเนื่องโดยเฉพาะยานยนต์ (2) ความต้องการใช้อุปกรณ์ทางการแพทย์โดยเฉพาะถุงมือยาง เครื่องมือยางทางการแพทย์ และอุปกรณ์ยางพาราเพื่อสุขอนามัยที่จะมีมากขึ้นในสังคมผู้สูงอายุ (3) ผลผลิตของประเทศคู่แข่ง ได้แก่ อินโดนีเซียและมาเลเซียที่มีแนวโน้มลดลงจากปัญหาโรคใบร่วงยางพารา และ (4) ราคาน้ำมันดิบโลกที่มีแนวโน้มทรงตัวสูงจากผลของสงครามรัสเซีย-ยูเครนที่คาดว่าจะยืดเยื้อทำให้ราคายางสังเคราะห์ซึ่งเป็นสินค้าทดแทนมีราคาสูง ตลาดจึงมีแนวโน้มใช้ยางธรรมชาติมากขึ้น คาดว่าปัจจัยข้างต้นจะช่วยหนุนให้ราคาส่งออกยางแผ่นรมควันชั้น 3 ในปี 2566-2567 เฉลี่ยอยู่ที่ระดับ 71-73 บาท/กก. (คาดราคายางแท่งตลาดโลก (TSR20) เฉลี่ยที่ 2.1-2.2 ดอลลาร์สหรัฐ/กก. ในช่วงปี 2565-2567 เทียบกับ 1.68 ดอลลาร์สหรัฐ/กก. ในปี 2564, ที่มา World Bank) เทียบกับ 65.5 บาท/กก. ในปี 2564 และ 72.7 บาท/กก. สำหรับแนวโน้มการส่งออกจำแนกรายผลิตภัณฑ์ (ภาพที่ 19) มีรายละเอียดดังนี้

-

ยางแผ่นรมควัน: ปริมาณส่งออกมีแนวโน้มขยายตัว 4.0-5.0% ต่อปี เนื่องจากยางแผ่นรมควันของไทยยังคงได้รับการยอมรับด้านมาตรฐานและมีคุณภาพสูง ขณะที่แนวโน้มอุตสาหกรรมต่อเนื่องคาดว่าจะเติบโตตามภาวะเศรษฐกิจที่ฟื้นตัว อย่างไรก็ตาม อัตราการขยายตัวจะไม่สูงนักจากการสูญเสียความสามารถในการแข่งขันให้กับเวียดนามและประเทศเพื่อนบ้าน (กัมพูชา สปป.ลาว และเมียนมา) กดดันให้ส่วนแบ่งตลาดโลกของไทยลดลงต่อเนื่อง (ภาพที่ 20) รวมถึงคำสั่งซื้อจากจีนและญี่ปุ่นที่เร่งตัวไปแล้วก่อนหน้าเพื่อสะสมวัตถุดิบในการสร้างความมั่นคงด้านการผลิตในอุตสาหกรรมยางยานพาหนะ ถุงมือยาง และสายยาง

-

ยางแท่ง: ปริมาณส่งออกมีแนวโน้มเติบโต 5.0-6.0% ต่อปี ตามการฟื้นตัวของอุตสาหกรรมต่อเนื่อง โดยเฉพาะยานยนต์ ยางรถยนต์ และชิ้นส่วนยานยนต์ซึ่งเป็นอุตสาหกรรมปลายน้ำหลัก ทั้งนี้ การผลิตและใช้รถยนต์ไฟฟ้าที่มีทิศทางเร่งตัวมากขึ้นเพื่อตอบสนองนโยบายด้านสิ่งแวดล้อมในหลายประเทศโดยเฉพาะจีนซึ่งเป็นประเทศคู่ค้าสำคัญของไทยที่คาดว่าจะมีความต้องการยางแท่งเพื่อผลิตยางล้อสำหรับรถยนต์ไฟฟ้าเพิ่มขึ้นอีกจำนวนมาก โดย IHS Markit คาดว่ายอดผลิตรถยนต์ของโลกจะเติบโต 9.0% และ 10.0% ในปี 2565-2566 ตามลำดับ

-

น้ำยางข้น: ปริมาณส่งออกมีแนวโน้มขยายตัว 2.0-3.0% ต่อปี ตามการเติบโตของอุตสาหกรรมถุงมือยางและผลิตภัณฑ์ยางทางการแพทย์ต่างๆ ที่ยังคงมีความต้องการต่อเนื่อง ทั้งจากความต้องการใช้ถุงมือยางสำหรับตรวจหาผู้ติดเชื้อและรักษาผู้ป่วย COVID-19 และสำหรับการฉีดวัคซีนป้องกัน โดยตลาดหลักจะยังคงเป็นประเทศมาเลเซียซึ่งเป็นผู้นำเข้าน้ำยางข้นรายใหญ่ของไทย และเป็นผู้ผลิตถุงมือยางรายใหญ่ของโลก ทั้งนี้ The Malaysian Rubber Glove Manufacturers Association (MARGMA) ได้คาดการณ์ความต้องการถุงมือยางทั่วโลกจะเพิ่มขึ้น 10% ในปี 2565 และ 15% ในปี 2566 จากการแพร่ระบาดของ COVID-19 สายพันธุ์โอมิครอน และสายพันธุ์ใหม่ BA.4 / BA.5 อย่างไรก็ตาม ธุรกิจจะเผชิญการแข่งขันจากอินโดนีเซีย และมาเลเซียที่ผลผลิตเริ่มฟื้นตัวและมีแนวโน้มส่งออกมากขึ้น

-

ยางคอมพาวด์: ปริมาณส่งออกมีแนวโน้มเติบโต 2.0-3.0% ต่อปี ตามการขยายตัวของความต้องการในจีนซึ่งเป็นตลาดหลักเพื่อใช้ในอุตสาหกรรมการผลิตยานยนต์ภายหลังจากที่รัฐบาลจีนเร่งสนับสนุนการผลิตและใช้รถยนต์ไฟฟ้า ซึ่งหนุนความต้องการยางคอมพาวด์ที่ใช้ในการผลิตยางล้อ และชิ้นส่วนยานยนต์ ประกอบกับความต้องการใช้ในอุตสาหกรรมอิเล็กทรอนิกส์ ก่อสร้าง การขนส่ง ปิโตรเลียม และเคมีภัณฑ์ ของจีนที่จะทยอยฟื้นตัวหลังการผ่อนคลายมาตรการล็อกดาวน์ในการควบคุม COVID-19 อย่างไรก็ตาม การขยายการลงทุนของจีนในกลุ่มอุตสาหกรรมยางคอมพาวด์มีแนวโน้มเพิ่มขึ้น อาจมีผลจำกัดอัตราการเติบโตของการส่งออกไปจีน

สำหรับประเด็นท้าทายของอุตสาหกรรมยางพารา ได้แก่ (1) ความเสี่ยงที่จีนหันไปนำเข้าจากกลุ่มประเทศ CLMV มากขึ้นหลังจากที่จีนมีการขยายการเพาะปลูกยางพาราใน CLMV อย่างต่อเนื่อง อาจทำให้ความต้องการยางพาราจากจีนซึ่งเป็นคู่ค้ารายใหญ่ของไทยทยอยลดลง (2) ปัญหาด้านการขนส่งจากการขาดแคลนตู้คอนเทนเนอร์และค่าระวางเรือที่จะยังทรงตัวสูง และ (3) การกีดกันการนำเข้าที่ไม่ใช่ภาษี โดยเฉพาะประเด็นสิ่งแวดล้อมที่ต้องเป็นไปตามมาตรฐานสากลหรือระบบการจัดการสวนยางอย่างยั่งยืน อาทิ มาตรฐาน FSC มาตรการ CBAM และภาษีคาร์บอน (Carbon Tax)

[1] ยางเครพ (Crepe rubber) เป็นการนำยางก้อนถ้วยและเศษยางมาทำความสะอาดและรีดเป็นแผ่น แล้วนำไปผึ่งแห้ง หรืออบแห้งด้วยลมร้อน ผลผลิตที่ได้ส่วนใหญ่เป็นยางเครพสีน้ำตาล (Brown crepe rubber) ทั้งนี้ การแปรรูปยางของกลุ่มเกษตรกรสวนยางในลักษณะนี้เริ่มมีมากขึ้นในภาคเหนือและตะวันออกเฉียงเหนือซึ่งเป็นพื้นที่ปลูกยางใหม่ของประเทศที่เริ่มให้ผลผลิตน้ำยางเข้าสู่ตลาด

[2] เกษตรกรสวนยางอาจขายผ่านพ่อค้าคนกลางหรือขายตรงให้กับผู้ผลิตผลิตภัณฑ์ยางพาราขั้นกลาง

[3] ในการผลิตยางสังเคราะห์มีสารตั้งต้นที่สำคัญ คือ บิวทาไดอีน (Butadiene) ซึ่งเป็นผลผลิตจากน้ำมัน ทั้งนี้ ประเภทยางสังเคราะห์ที่สำคัญ ได้แก่ Styrene Butadiene Rubber (SBR), Butadiene Rubber (BR), Ethylene Propylene-diene Rubber (EPDM), Nitrile Butadiene Rubber (NBR) Chloroprene Rubber (CR), Isoprene Rubber (IR), Isobutylene Isoprene Rubber (IIR) และ Styrene Block Copolymer (SBC) เป็นต้น

[4] ประกอบด้วยยางแผ่น ยางแท่ง น้ำยางข้น และยางคอมพาวด์ โดยคิดจากมูลค่าการส่งออกยางพาราและมูลค่ายางพาราที่ใช้ภายในประเทศ

[5] ข้อมูลจากสถาบันวิจัยยาง กรมวิชาการเกษตร

[6] มาตรฐานยางแท่งของไทยที่ผลิตจากน้ำยางสด แบ่งเป็น 1) ยางแท่ง STR XL มีปริมาณสิ่งสกปรกไม่เกิน 0.02% และ มีค่าสีไม่เกิน 4 หน่วยโลวิบอนด์ 2) ยางแท่ง STR 5L มีปริมาณสิ่งสกปรกไม่เกิน 0.04% และ มีค่าสีไม่เกิน 6 หน่วยโลวิบอนด์ และ 3) ยางแท่ง STR 5 มีปริมาณสิ่งสกปรกไม่เกิน 0.04% และไม่จำกัดค่าสี จึงสามารถนำไปใช้กับผลิตภัณฑ์คุณภาพสูงที่ไม่เน้นสีสันมากนัก

[7] มาตรฐานยางแท่งของไทยที่ผลิตจากยางแห้งจะระบุค่าปริมาณสิ่งสกปรก (Dirt content) ความอ่อนตัวเริ่มแรก (หรือเรียกว่า ค่า Po ; Initial Plasticity) ค่าความอ่อนตัว (Plasticity Retention Index, PRI) ปริมาณสิ่งระเหย (Volatile matter content) และปริมาณไนโตรเจน (Nitrogen content) แบ่งเป็น 1) ยางแท่ง STR 20 จำกัดค่าปริมาณสิ่งสกปรกไม่เกิน 0.16% ค่า Po และ PRI ไม่เกิน 30 และ 40 ตามลำดับ และ 2) ยางแท่ง STR 10 มีปริมาณสิ่งสกปรกไม่เกิน 0.08% ค่า Po และ PRI ไม่เกิน 30 และ 50 ตามลำดับ ซึ่งยางแท่ง STR 10 จะมีคุณสมบัติดีกว่า STR 20 นอกจากนี้ ยังมียางแท่ง STR 10 CV หรือ STR 20 CV ซึ่งยางแท่ง CV (Constant Viscosity) เป็นยางแท่งที่มีความหนืดคงที่โดยการเติมสารควบคุมความหนืดเพื่อให้ยางแท่งมีความหนืดอยู่ในระดับที่ควบคุมได้ ซึ่งจะช่วยลดพลังงานในขั้นตอนการบดผสมยางกับสารเคมีในกระบวนการผลิตเป็นผลิตภัณฑ์ (ที่มา : สถาบันวิจัยยาง กรมวิชาการเกษตร)

[8] ไทย อินโดนีเซีย และเวียดนาม มีสัดส่วนการบริโภคยางในประเทศ 15-20% ของปริมาณผลผลิต (เฉลี่ยปี 2559-2564) ทำให้มีผลผลิตส่วนเกินสำหรับส่งออกค่อนข้างมาก (ที่มา : Trademap, OAE, DOA, Krungsri Research)

[9] พื้นที่ที่ได้รับผลกระทบจะให้ผลผลิตลดลงราว 30-50% เมื่อเทียบกับก่อนที่จะได้รับความเสียหาย

[10] ผลจากโครงการส่งเสริมปลูกยางพารา 1 ล้านไร่ของรัฐบาลไทยในปี 2546-2556 (แบ่งเป็น 3 ช่วงระยะโครงการ ได้แก่ พ.ศ. 2546-2549 จำนวน 1 ล้านไร่ พ.ศ. 2550-2553 จำนวน 1 ล้านไร่ และพ.ศ. 2554-2556 จำนวน 8 แสนไร่ รวมพื้นที่ส่งเสริมโครงการ 2.8 ล้านไร่) โดยทั่วไปต้นยางพาราจะเริ่มให้ผลผลิตน้ำยางเมื่อมีอายุเฉลี่ย 7-8 ปีขึ้นไป แต่เฉลี่ยไม่เกิน 25 ปี (อ้างอิงกรมวิชาการเกษตร)

[11] คำนวณจากปริมาณเนื้อยางแห้ง (Dry Rubber Content : DRC) เท่านั้น ไม่รวมส่วนที่เป็นน้ำ สารเคมีอื่นๆผสม

[12] น้ำหนักผลิตภัณฑ์ยางพาราที่ชั่งตวงวัดหน้าด่านศุลกากร ทั้งนี้หากนำมาคำนวณเฉพาะปริมาณยางแห้ง (DRC) จะอยู่ที่ 4.2 ล้านตัน โดยพิจารณา DRC ของน้ำยางข้นเฉลี่ยอยู่ที่ 60% ส่วนยางคอมพาวด์และยางผสมเฉลี่ย DRC อยู่ที่ 80%-95%

[13] แฟกทิซ (Factice) เป็นน้ำมันไม่อิ่มตัวจากพืชหรือสัตว์ที่นิยมใช้ในอุตสาหกรรมยางในขั้นตอนการผสมยางเพื่อช่วยให้สารเติมแต่งหรือสารเคมีกระจายตัวได้ดี และช่วยควบคุมความหนาและความเรียบของผลิตภัณฑ์ที่ได้จากการขึ้นรูปด้วยการรีด (calendaring) ช่วยลดการเกิดรอย (calendar grain) และป้องกันการหดตัว (shrinkage) ของชิ้นงาน ช่วยลดการบลูมของน้ำมันและกำมะถันที่ผิวของผลิตภัณฑ์ และยังช่วยลดการบวมตัวของยางเมื่ออัดผ่านดาย (die swell)

[14] อ้างอิงราคาน้ำมันดิบดูไบเฉลี่ยปี 2564 อยู่ที่ 68.8 ดอลลาร์สหรัฐ/บาร์เรล (+63.2%)

[15] ยางนอกหรือยางชั้นนอกที่หุ้มล้อรถจักรยาน ล้อรถยนต์ ล้อรถบรรทุก หรือล้อรถโดยสาร ซึ่งมีการหล่อดอกเป็นลวดลายต่าง ๆ เพื่อให้มีความฝืดยึดเกาะถนนได้ดี ข้างในกลวงสำหรับใส่ยางใน

[16] ช่วงของโครงการส่งเสริมปลูกยางพารา 1 ล้านไร่ของรัฐบาลไทยในปี 2546-2556

[17] โดยทั่วไปต้นยางพาราจะเริ่มให้ผลผลิตน้ำยางสูงเมื่อมีอายุ 7 ปีขึ้นไป

[18] จากข้อมูลของ NOAA (National Oceanic and Atmospheric Administration) ในช่วง 60 ปีที่ผ่านมา พบว่าปรากฎการณ์ El Nino และ La Nina รุนแรงจะเกิดขึ้นทุกๆ 12-15 ปี (La Nina รุนแรงเกิดขึ้นล่าสุดในช่วงปี 2553-2554 และ El Nino รุนแรงเกิดขึ้นล่าสุดในช่วงปี 2558-2559) ในขณะที่ปี 2564 เผชิญฝนตกมากขึ้นเล็กน้อยจาก Weak La Nina ซึ่งส่งผลไม่รุนแรงมากแก่พืชยางพารา

[19] กรณีไม่มีการตัดต้นยางแบบถาวรและไม่มีความร่วมมือในการลดอุปทานยางพาราของประเทศผู้ผลิตยางพาราในเอเชีย

[20] ปี 2564 โรคใบร่วงยางพาราระบาดเกือบ 70 จังหวัดทั่วไทย มีพื้นที่เสียหายมากกว่าล้านไร่ และมีแนวโน้มพบพื้นที่เสียหายเพิ่มขึ้นต่อเนื่อง โดยพื้นที่เสียหายจะมีปริมาณผลผลิตลดลง 20-50% อีกทั้งการเติบโตของต้นยางพาราะหยุดชะงัก โดยสายพันธุ์โรคใบร่วงยางพาราในปัจจุบันเป็นเชื้อรา Pestalotiopsis sp. หรือเชื้อรา Colletotrichum sp. สามารถแพร่ระบาดได้โดยการพัดไปตามกระแสลม และน้ำฝน รวมถึงการเคลื่อนย้ายต้นพันธุ์ หรือวัสดุปลูกจากแปลงที่เกิดโรค

[21] มาตรการสนับสนุนรถยนต์ไฟฟ้า อาทิ การขึ้นภาษีรถยนต์ที่ใช้น้ำมันระบบสันดาป (ICE) มาตรการ Zero Emission สนับสนุนส่งเสริมการใช้รถ EV และการขยายฐานการผลิตในประเทศ