ผลิตภัณฑ์ยางพาราของไทยในช่วงปี 2562-2564 มีแนวโน้มจะเผชิญกับความต้องการที่ลดลงของประเทศคู่ค้า โดยเฉพาะการนำเข้าจากจีนที่ลดลงมากในกลุ่มผลิตภัณฑ์ประเภทยางแผ่น และยางแท่ง โดยปัจจัยกดดันหลักมาจากปริมาณอุปทานและสต๊อกยางพาราที่เพิ่มสูงขึ้น และแรงกดดันจากประเทศคู่แข่งใหม่จาก CLMV ที่นักลงทุนจีนได้เข้าไปลงทุนปลูกยางพาราในช่วงหลายปีก่อน อย่างไรก็ตาม ปริมาณการส่งออกน้ำยางข้น และยางคอมปาวด์ยังมีโอกาสเติบโตได้ตามความต้องการของตลาดโลก ราคายางพาราที่ปรับลดลงต่อเนื่องมาอยู่ในระดับต่ำจะส่งผลให้มูลค่าส่งออกยางพาราโดยรวมลดลงและทำให้ผู้ประกอบการเผชิญความเสี่ยงจากภาวะขาดทุนสต๊อก

ข้อมูลพื้นฐาน

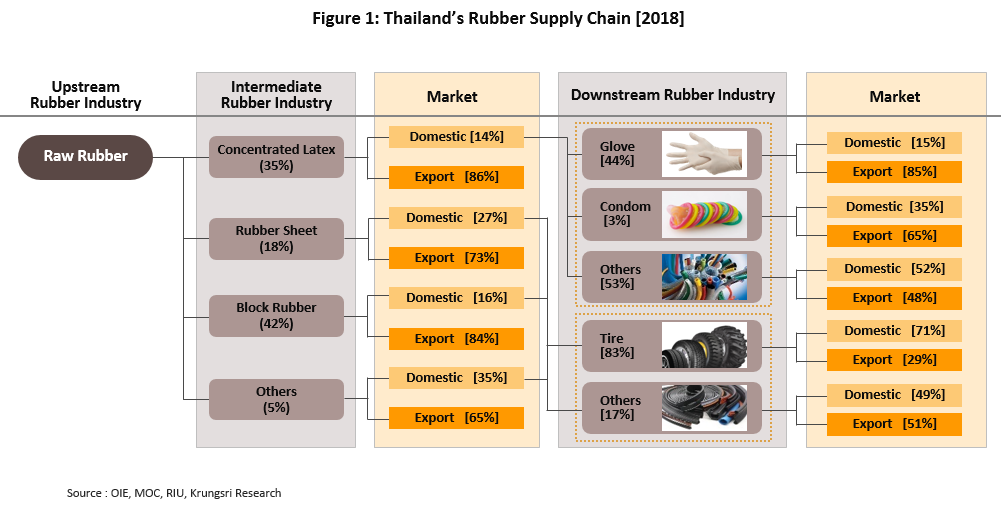

ห่วงโซ่อุปทานของอุตสาหกรรมยางพาราไทย ประกอบด้วย 1) อุตสาหกรรมขั้นต้น หมายถึงเกษตรกรสวนยาง ซึ่งเป็นผู้ปลูกยางพารา (Natural Rubber) กรีดน้ำยางสด และบางรายมีการแปรรูปยางเบื้องต้นในรูปของยางแห้ง (อาทิ ยางก้อนถ้วย เศษยาง ยางแผ่นดิบ รวมถึง “ยางเครป” ที่เริ่มมีการผลิตมากขึ้นโดยกลุ่มเกษตรกรเพื่อเพิ่มมูลค่าผลิตภัณฑ์ยางขั้นต้น) ซึ่งผลผลิตยางขั้นต้นเกือบทั้งหมดของไทยใช้เป็นวัตถุดิบในอุตสาหกรรมยางพาราขั้นกลางในประเทศ[1] 2) อุตสาหกรรมขั้นกลาง หรืออุตสาหกรรมยางพาราแปรรูป เป็นการนำผลผลิตยางขั้นต้นจากเกษตรกร[2] มาแปรรูปเป็นผลิตภัณฑ์ยางขั้นกลาง (Semi-finished products) อาทิ ยางแผ่นรมควัน ยางแท่ง น้ำยางข้น ยางผสม ยางสกิม ที่มีลักษณะและคุณสมบัติเหมาะสำหรับเป็นวัตถุดิบในการผลิตผลิตภัณฑ์ยางขั้นปลายทั้งในและต่างประเทศ และ 3) อุตสาหกรรมขั้นปลาย หรืออุตสาหกรรมผลิตภัณฑ์ยาง อาทิ ยางรถยนต์ ถุงมือยาง ถุงยางอนามัย ยางยืด รองเท้ายาง เป็นต้น โดยในการผลิตผลิตภัณฑ์ยางบางประเภทอาจใช้ยางสังเคราะห์ (Synthetic Rubber: SR) ซึ่งเป็นผลิตภัณฑ์ปิโตรเคมี[3] เป็นวัตถุดิบร่วมด้วยเพื่อให้มีคุณสมบัติเหมาะสำหรับการผลิตผลิตภัณฑ์ยางขั้นปลายแต่ละประเภท

การลงทุนพัฒนาอุตสาหกรรมยางพาราขั้นปลายของไทยที่ยังมีไม่มากนัก ทำให้ผลผลิตยางขั้นกลางของไทยกว่า 82% ถูกส่งออกไปยังฐานการผลิตผลิตภัณฑ์ยางในต่างประเทศ โดยในปี 2561 ตลาดส่งออกที่สำคัญ คือ จีน (สัดส่วน 42.5% ของมูลค่าการส่งออกผลิตภัณฑ์ยางขั้นกลางทั้งหมด) มาเลเซีย (18.8%) ญี่ปุ่น (6.1%) สหรัฐอเมริกา (5.6%) และเกาหลีใต้ (3.5%) ขณะที่ผลิตภัณฑ์ยางพาราขั้นกลางที่เหลืออีก 18% ถูกนำไปใช้เป็นวัตถุดิบในอุตสาหกรรมภายในประเทศ โดยใช้ในอุตสาหกรรมยางรถยนต์เป็นหลัก (สัดส่วน 60.5% ของความต้องการใช้ผลิตภัณฑ์ยางพาราขั้นกลางทั้งหมดในประเทศ) รองลงมา คือ ยางยืด (15.0%) ถุงมือยาง (12.2%) และอื่นๆ อาทิ ท่อยาง ที่นอนและหมอนยางพารา ยางรัดของ เป็นต้น (ภาพที่ 2)

ในปี 2561 อุตสาหกรรมยางพาราขั้นกลางของไทยมีมูลค่าประมาณ 1.8 แสนล้านบาท โดยไทยสามารถผลิตผลิตภัณฑ์ยางพาราขั้นกลางหลากหลายประเภท เนื่องจากในกระบวนการผลิตยางพาราขั้นต้นของไทยส่วนใหญ่เป็นน้ำยางสด (สัดส่วน 92% ของผลผลิตยางพาราขั้นต้นทั้งหมด[4]) ซึ่งเป็นวัตถุดิบในการผลิตผลิตภัณฑ์ขั้นกลางได้ทุกประเภท ต่างจากมาเลเซียและอินโดนีเซียที่เน้นผลิตยางก้อนถ้วยเป็นหลักประเทศเหล่านี้จึงเน้นผลิตยางแท่ง

ทั้งนี้ โครงสร้างการผลิตผลิตภัณฑ์ยางขั้นกลางของไทย แบ่งเป็นยางแผ่น ยางแท่ง น้ำยางข้น และอื่นๆ โดยยางแท่งเป็นผลิตภัณฑ์ยางพาราขั้นกลางที่มีปริมาณการผลิตสูงสุด มีสัดส่วนประมาณ 42.3% ของปริมาณการผลิตผลิตภัณฑ์ยางพาราขั้นกลางทั้งหมดของไทย

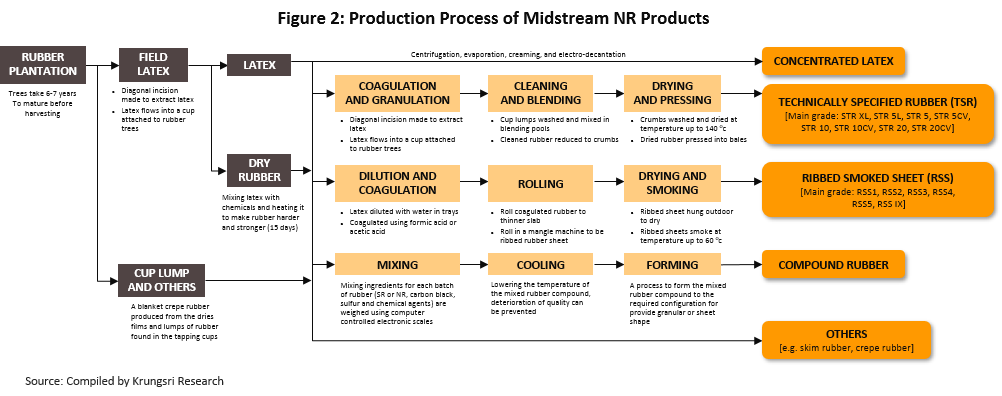

- อุตสาหกรรมยางแผ่นรมควัน (Ribbed Smoked Sheet: RSS) เป็นการนำน้ำยางสดมาผ่านกระบวนการกรองเพื่อแยกสิ่งสกปรกและสิ่งเจือปน เติมกรดฟอร์มิกเข้มข้นเพื่อให้น้ำยางจับตัว แล้วนำไปรีดเป็นแผ่น จะได้ “ยางแผ่นดิบ” จากนั้นนำไปผึ่งแดดประมาณ 6 ชั่วโมงจะได้ “ยางแผ่นผึ่งแห้ง” และหากนำไปผ่านกระบวนการรมควันหรืออบยาง (เพื่อลดความชื้นและป้องกันการเกิดเชื้อรา) จะเรียกว่า “ยางแผ่นรมควัน” ซึ่งเป็นยางแผ่นแห้งที่สามารถเก็บไว้ได้นานกว่ายางแผ่นประเภทอื่น

- โดยทั่วไป มาตรฐานยางแผ่นรมควันแบ่งเป็น 5 เกรด คือ ยางแผ่นรมควันชั้น 1, 2, 3, 4 และ 5 โดยพิจารณาจากคุณภาพของแผ่นยางในหลายด้าน อาทิ ปริมาณฟองอากาศและสิ่งสกปรกเจือปน สีของแผ่นยาง ความสม่ำเสมอของเนื้อแผ่นยาง เป็นต้น (ยางแผ่นรมควันชั้น 1 จะมีคุณภาพดีสุด ส่วนยางแผ่นรมควันชั้น 5 จะมีคุณภาพต่ำสุด) ทั้งนี้ การผลิตยางแผ่นรมควันของไทยกว่า 80% เป็นยางแผ่นรมควันชั้น 3 เป็นยางแผ่นรมควันเกรดมาตรฐานซึ่งมีคุณสมบัติเทียบเท่ายางแท่งสามารถนำไปใช้ในการผลิตยางรถยนต์ นอกจากนี้ยังนำไปผลิตผลิตภัณฑ์อื่นๆ อาทิ สายพาน ท่อยาง ชิ้นส่วนยางสำหรับ ยานยนต์ รองเท้ายาง เป็นต้น

- ในช่วง 10 กว่าปีที่ผ่านมา ปริมาณการส่งออกยางแผ่นรมควันของโลกทยอยลดลงจาก 1.5 ล้านตันในปี 2549 เหลือเพียง 1.1 ล้านตันในปี 2560 (ข้อมูลล่าสุด) ซึ่งความต้องการยางแผ่นรมควันที่ลดลงดังกล่าว ส่วนหนึ่งมาจากการหันไปใช้ยางแท่งซึ่งเป็นวัตถุดิบทดแทนมากขึ้น เนื่องจากยางแท่งมีคุณสมบัติที่สามารถควบคุมคุณภาพให้ได้มาตรฐานที่แน่นอนกว่า ส่งผลให้ผู้ผลิตยางรถยนต์นิยมใช้เทคโนโลยีการผลิตยางล้อจากยางแท่งในอัตราที่สูงขึ้น โดยเฉพาะอุตสาหกรรมยางรถยนต์ในจีนซึ่งเติบโตตามอุตสาหกรรมรถยนต์ โดยในช่วงปี 2549-2561 อุตสาหกรรมรถยนต์ในจีนมีอัตราการเติบโตสูงถึง 11.2% ต่อปี เทียบกับการผลิตรถยนต์ของโลกที่เติบโตเพียง 2.4% ต่อปีในช่วงเวลาดังกล่าว

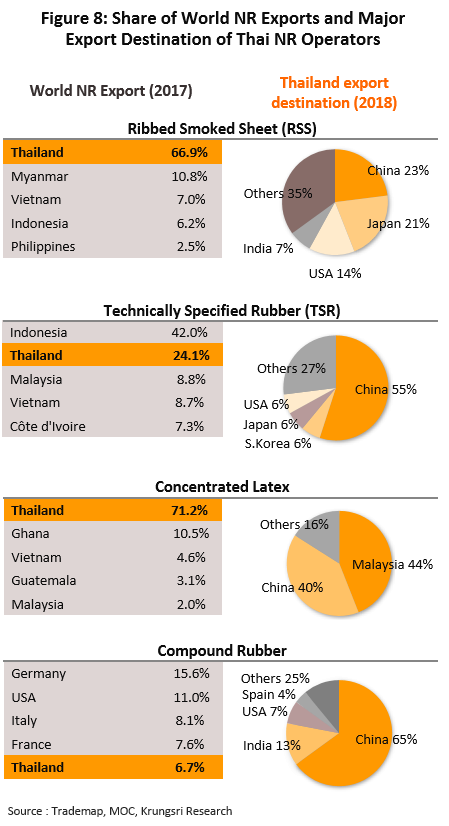

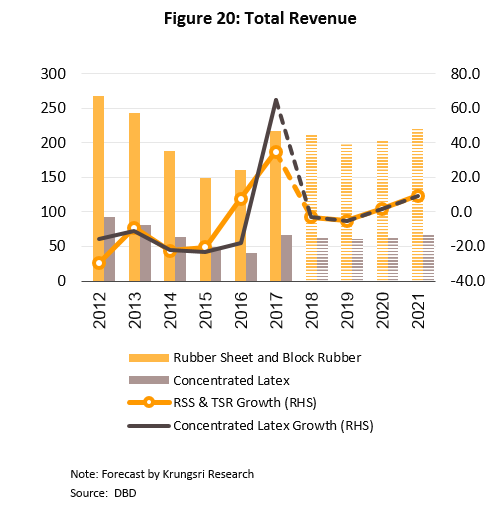

- มูลค่าตลาดของอุตสาหกรรมยางแผ่นรมควันของไทยในปี 2561 (จำหน่ายในประเทศและส่งออก) ลดลงเหลือเพียง 3.9 หมื่นล้านบาท โดยทยอยลดลงเฉลี่ย 5.9%ต่อปี (CAGR) ในช่วงปี 2551-2561 เป็นการส่งออกถึง 73% ตลาดส่งออกหลัก ได้แก่ จีน สัดส่วน 23% ของมูลค่าส่งออกยางแผ่นรมควันทั้งหมดของไทย ญี่ปุ่น (21%) และ สหรัฐฯ (14%)

- อุตสาหกรรมยางแท่ง (Technically Specified Rubber: TSR) เป็นการนำน้ำยางสดหรือยางแห้ง (เช่น ยางแผ่นดิบ ยางก้อนถ้วย เศษยาง) มาย่อยเป็นชิ้นเล็กๆ จากนั้นจึงนำมาล้าง อบแห้ง และอัดเป็นแท่ง โดยยางแท่งที่ผลิตในไทยได้จากวัตถุดิบ 2 ประเภท คือ 1) ยางแท่งที่ผลิตจากน้ำยางสด (สัดส่วน 80% ของปริมาณผลผลิตยางแท่งทั้งหมดของไทย) เป็นยางแท่งที่มีคุณสมบัติทางกายภาพทั้งความบริสุทธิ์ ความยืดหยุ่น และความหนืดสูง จึงเหมาะสำหรับนำไปผลิตผลิตภัณฑ์ที่มีคุณภาพหรือใช้สมรรถนะสูง เช่น ยางรถยนต์ ยางเรเดียล ยางเครื่องบิน นอกจากนี้ จากลักษณะยางแท่งที่ผลิตจากน้ำยางสดยังสามารถนำไปผลิตผลิตภัณฑ์ยางอื่นๆ หลากหลายประเภท เช่น ยางรัดของ ยางรัดผม อุปกรณ์กีฬา และชิ้นส่วนยางต่างๆ ทั้งนี้มาตรฐานยางแท่ง (Standard Thai Rubber: STR) ที่ผลิตจากน้ำยางสดของไทยจำแนกได้เป็น 3 เกรดหลักๆ[5] คือ ยางแท่ง STR XL ยางแท่ง STR 5L และ ยางแท่ง STR 5 โดยยางแท่งที่ผลิตในไทยส่วนใหญ่เป็นยางแท่ง STR 5 และ 2) ยางแท่งที่ผลิตจากยางแห้ง (สัดส่วน 20% ของผลผลิตยางแท่งของไทย) มักมีคุณสมบัติทางกายภาพไม่สม่ำเสมอเนื่องจากผลิตจากวัตถุดิบหลายประเภท แบ่งได้เป็น 2 เกรดหลักๆ[6] คือ ยางแท่ง STR 10 (ใช้ยางก้อนถ้วยและยางแผ่นดิบคุณภาพดีในการผลิต) และ ยางแท่ง STR 20 (ใช้เศษยางเป็นวัตถุดิบหลัก ผสมกับยางแผ่นดิบ ยางก้อนถ้วย หรือยางแผ่นรมควัน)

- อุตสาหกรรมยางแท่งของไทยมีมูลค่าประมาณ 8.5 หมื่นล้านบาท (ข้อมูลปี 2561) เป็นการผลิตเพื่อส่งออกสัดส่วน 84% ของปริมาณการผลิตทั้งหมด ตลาดส่งออกหลัก คือ จีน สัดส่วน 55% ของมูลค่าส่งออกยางแท่งของไทย เกาหลีใต้ (6%) ญี่ปุ่น (6%) และ สหรัฐฯ (6%) สำหรับตลาดในประเทศความต้องการใช้เกือบทั้งหมดมาจากอุตสาหกรรมยางรถยนต์

- อุตสาหกรรมน้ำยางข้น (Concentrated latex) โดยทั่วไปน้ำยางสดที่ได้จากการกรีดยางจะมีปริมาณเนื้อยางเฉลี่ย 33% อีกทั้งยังมีลักษณะและคุณสมบัติไม่เหมาะกับการนําไปผลิตผลิตภัณฑ์ขั้นปลาย จึงต้องนำน้ำยางสดมาผ่านกระบวนการปั่นแยกด้วยความเร็วสูงเพื่อแยกน้ำและสารละลายอื่นๆ ที่เจือปนอยู่ในน้ำออกก่อน ทำให้ได้น้ำยางข้นที่มีเนื้อยางไม่ต่ำกว่า 60% ซึ่งเป็นคุณสมบัติที่เหมาะสำหรับนำไปเป็นวัตถุดิบในอุตสาหกรรมต่อเนื่อง

- อุตสาหกรรมน้ำยางข้นของไทยมีมูลค่าราว 5.1 หมื่นล้านบาท (ข้อมูลปี 2561) เป็นการผลิตเพื่อส่งออกสัดส่วน 86% ของปริมาณการผลิตทั้งหมดและใช้ในประเทศ 14% โดยความต้องการใช้น้ำยางข้นในอุตสาหกรรมขั้นปลายส่วนใหญ่มาจากอุตสาหกรรมถุงมือยางและถุงยางอนามัย มีตลาดส่งออกหลัก ได้แก่ มาเลเซีย (สัดส่วน 44% ของมูลค่าส่งออกน้ำยางข้นของไทย) และจีน (40%)

- อุตสาหกรรมยางอื่นๆ ที่สำคัญ คือ ยางคอมปาวด์ (Compound rubber) เป็นผลิตภัณฑ์ยางขั้นกลางที่มีส่วนผสมยางธรรมชาติ ยางสังเคราะห์ และสารเคมีต่างๆ เช่น สารวัลคาไนซ์ สารตัวเร่งปฏิกิริยา สารตัวเติม เป็นต้น เพื่อให้มีคุณสมบัติพิเศษที่เหมาะในการนำไปขึ้นรูปผลิตภัณฑ์ยางขั้นปลาย อาทิ ยางรถยนต์ ถุงมือยาง ถุงยางอนามัย ยางรองคอสะพาน ท่อยาง ยางรัดของ เป็นต้น ซึ่งอุตสาหกรรมนี้ในไทยเกิดขึ้นจากความต้องการในตลาดจีน (ตลาดส่งออกหลักสัดส่วน 65% ในปี 2561) โดยผู้ประกอบการไทยเน้นผลิตยางคอมปาวด์ที่มีสัดส่วนยางธรรมชาติ 95% ของวัตถุดิบ

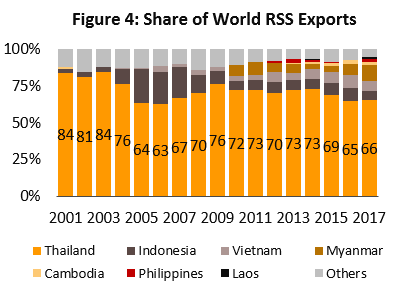

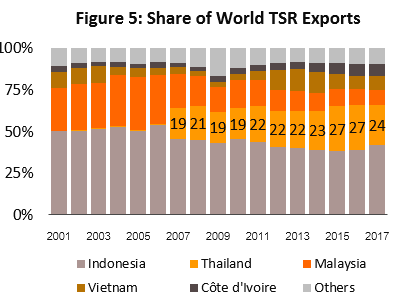

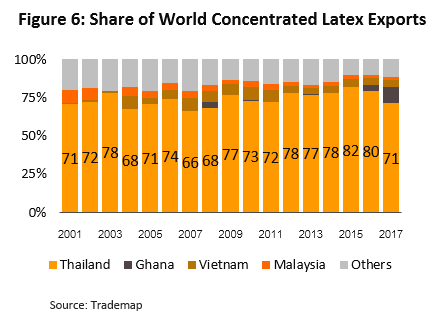

จากลักษณะธุรกิจที่เน้นพึ่งพาตลาดส่งออก ทำให้ภาวะอุตสาหกรรมยางพาราขั้นกลางของไทยผันแปรตามภาวะเศรษฐกิจโลกและอุตสาหกรรมขั้นปลายในต่างประเทศ อีกทั้งลักษณะสินค้าที่เป็นการแปรรูปอย่างง่ายและสินค้ามีความแตกต่างกันน้อย (Low product differentiation) ทำให้อุตสาหกรรมยางพาราขั้นกลางของไทยเผชิญการแข่งขันสูง โดยคู่แข่งหลักในปัจจุบันเป็นประเทศในกลุ่มอาเซียนด้วยกัน โดยเฉพาะอินโดนีเซียและประเทศกลุ่ม CLMV (Cambodia, Laos, Myanmar, Vietnam) ซึ่งมีผลผลิตยางพาราส่วนเกินสูงเช่นเดียวกับไทย[7] (ภาพที่ 7) อย่างไรก็ตาม ปัจจุบันไทยยังคงสถานะเป็นผู้ส่งออกผลิตภัณฑ์ยางขั้นกลางสำคัญของโลก โดยไทยเป็นอันดับหนึ่งของโลกในการส่งออกน้ำยางข้นและยางแผ่นรมควัน ในปี 2560 (ข้อมูลล่าสุด) มีปริมาณในส่วนแบ่งตลาดโลก 71.2% และ 66.9% ตามลำดับ ส่วนยางแท่งและยางคอมปาวด์ ไทยเป็นผู้ส่งออกในอันดับ 2 และ 5 ของโลก มีส่วนแบ่งในตลาดโลกเพียง 24.1% และ 6.7% ตามลำดับ (ภาพที่ 8)

ภูมิภาคเอเชียแปซิฟิกเป็นแหล่งผลิตยางพาราที่สำคัญของโลก คิดเป็น 90.5% ของผลผลิตยางพาราทั่วโลก โดยในปี 2561 ประเทศไทยมีผลผลิตยางพาราเป็นอันดับ 1 ของโลก ประมาณ 4.87 ล้านตัน หรือ 33.4% ของผลผลิตโลก รองลงมา ได้แก่ อินโดนีเซีย เวียดนาม จีน และมาเลเซีย มีสัดส่วน 24.7%, 8.5%, 6.4%, และ 3.8% ตามลำดับ

จากการพิจารณาโครงสร้างตลาดส่งออกผลิตภัณฑ์ยางพาราขั้นกลางแต่ละประเภท พบว่า ตลาดส่งออกยางแท่ง น้ำยางข้น และยางคอมปาวด์ของไทยมีลักษณะกระจุกตัว ทำให้อุตสาหกรรมเหล่านี้มีความเสี่ยงสูงหากเกิดภาวะผันผวนรุนแรงในตลาดส่งออกหลัก โดยการส่งออกยางแท่งและยางคอมปาวด์กระจุกตัวในตลาดจีน (สัดส่วนสูงถึง 56% ของการส่งออกยางแท่งและยางคอมปาวด์ของไทย) และการส่งออกน้ำยางข้นกระจุกตัวในตลาดมาเลเซีย (สัดส่วน 44% ของการส่งออกน้ำยางข้นของไทย)

นอกจากนี้ จากกรณีที่จีนซึ่งเป็นผู้บริโภคยางพารารายใหญ่สุดของโลก (30% ของการบริโภคยางพาราโลก) เข้าไปลงทุนขยายพื้นที่ปลูกยางพาราในประเทศ CLMV ในช่วงปี 2549-2555 ทำให้ปัจจุบันจีนมีผลผลิตยางพาราเพิ่มขึ้นมาก และมีอำนาจต่อรองในตลาดโลกมากขึ้นเป็นลำดับ ทั้งนี้ ในปี 2560 พื้นที่กรีดยางของจีน (รวมใน CLMV) มีทั้งสิ้น 15 ล้านไร่ เทียบกับไทยที่มีพื้นที่กรีดยาง 20 ล้านไร่[8]

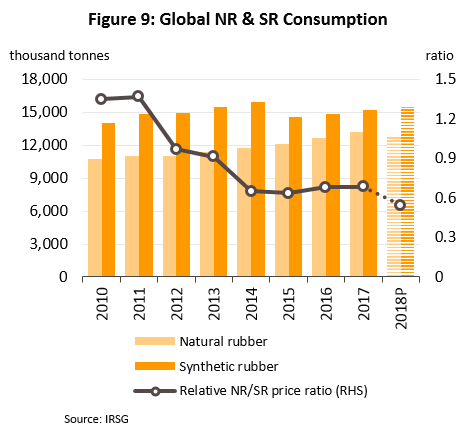

สินค้าทดแทนของยางพารา คือ ยางสังเคราะห์ (Synthetic Rubber หรือ SR) เป็นอีกปัจจัยที่มีผลต่อทิศทางอุตสาหกรรมยางพาราขั้นกลางของไทย แม้ยางสังเคราะห์จะไม่สามารถทดแทนยางธรรมชาติได้สมบูรณ์ แต่การใช้ยางสังเคราะห์เป็นวัตถุดิบในอุตสาหกรรมผลิตภัณฑ์ยางขั้นปลายมีสัดส่วนสูงกว่าการใช้ยางธรรมชาติ (สัดส่วนการใช้ยางธรรมชาติและยางสังเคราะห์ของโลกในปี 2561 เท่ากับ 45:55) เนื่องจากยางสังเคราะห์มีคุณสมบัติชดเชยข้อด้อยของยางธรรมชาติที่ไม่ทนต่อความร้อน แสงแดด น้ำมัน และสารเคมี อีกทั้งยางสังเคราะห์ยังเป็นวัตถุดิบที่สามารถควบคุมคุณภาพและปริมาณการผลิตได้สม่ำเสมอกว่ายางธรรมชาติ เนื่องจากเป็นยางที่เกิดจากกระบวนการทางอุตสาหกรรม (มีวัตถุดิบตั้งต้นที่ได้จากการผลิตน้ำมัน) การใช้ยางสังเคราะห์เป็นวัตถุดิบจึงช่วยให้อุตสาหกรรมผลิตภัณฑ์ยางขั้นปลายสามารถวางแผนการผลิตและควบคุมต้นทุนการผลิตได้ดีกว่า

สถานการณ์ที่ผ่านมา

ในช่วงปี 2547-2554 ราคายางพาราพุ่งสูงเป็นประวัติการณ์ สาเหตุจาก 2 ปัจจัยหลัก คือ 1) ความต้องการบริโภคยางพาราในตลาดโลกเติบโตอย่างมาก โดยเฉพาะจากจีนและอินเดียที่เศรษฐกิจเติบโตสูงและภาคอุตสาหกรรมยานยนต์ในประเทศขยายตัวดี และ 2) กระแสเก็งกำไรในตลาดสินค้าโภคภัณฑ์โลก จากราคาน้ำมันที่พุ่งสูงในช่วงเวลาดังกล่าว ทำให้ราคายางสังเคราะห์ซึ่งเป็นผลิตภัณฑ์ปิโตรเคมีปรับตัวสูงขึ้นตามไปด้วย จึงมีผลให้ความต้องการใช้ยางธรรมชาติซึ่งเป็นสินค้าทดแทนปรับเพิ่มขึ้น ในขณะที่การเพาะปลูกยางพารายังขยายตัวไม่ทันกับความต้องการ ซึ่งผลักดันให้ราคายางพาราสูงขึ้นตามไปด้วย

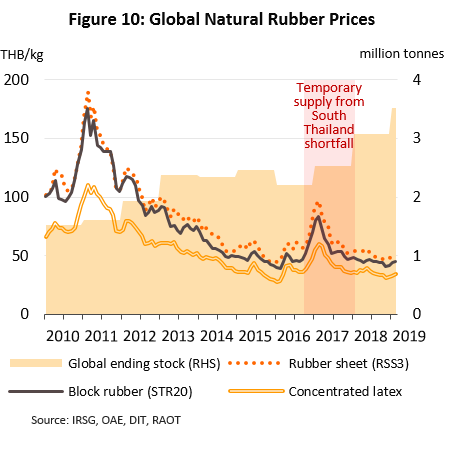

ราคายางพาราที่สูงขึ้นมากหนุนให้เกิดการขยายพื้นที่ปลูกยางเพิ่มขึ้นในช่วงเวลาดังกล่าว โดยเฉพาะในภูมิภาคเอเชีย ขณะที่ความต้องการบริโภคปรับลดลงเป็นลำดับตามภาวะตลาดโลกที่ชะลอตัว อุตสาหกรรมยางพาราทั่วโลกจึงเผชิญภาวะอุปทานส่วนเกินสูงต่อเนื่องนับจากนั้น โดยประมาณว่าสต็อกยางพาราโลก ณ สิ้นปี 2561 จะมีปริมาณถึง 3.08 ล้านตัน กดดันให้ราคายางพาราปรับลดลงต่อเนื่อง โดยราคายางแผ่นรมควันชั้น 3 (RSS3) ซึ่งเป็นราคาสินค้าอ้างอิงของอุตสาหกรรม ปรับลดจาก 190.51 บาท/กก.ในเดือนกุมภาพันธ์ 2554 (ราคาสูงสุดที่ 198.5 บาท/กก. ณ วันที่ 24 กุมภาพันธ์ 2554) ลดลงมาอยู่ในช่วงราคาเฉลี่ย 44-49 บาท/กก.ในปลายปี 2561 สำหรับรายละเอียดต่างๆ มีดังนี้

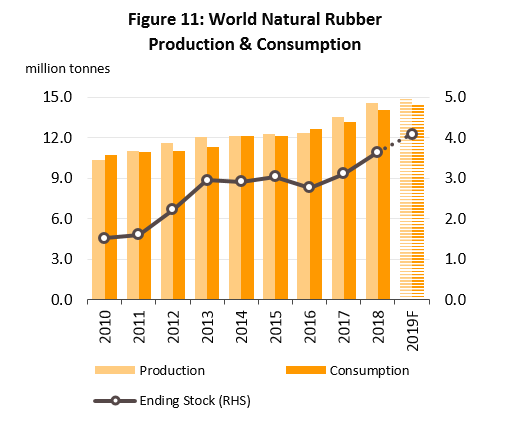

- อุปทานยางธรรมชาติเพิ่มขึ้นมากหลังการขยายพื้นที่ปลูกยางของหลายชาติในภูมิภาคเอเชีย โดยเฉพาะในไทย (ผลจากโครงการส่งเสริมปลูกยางพารา 1 ล้านไร่ของรัฐบาลไทยในปี 2547-2549) และในกลุ่มประเทศ CLMV (ผลจากนักลงทุนจีนเข้าไปลงทุนปลูกยางพาราพื้นที่รวมกว่า 7 ล้านไร่ ในช่วงปี 2549-2555) มีผลให้ผลผลิตยางพาราทยอยเข้าสู่ตลาดโลกตั้งแต่ปี 2555 (โดยทั่วไปต้นยางพาราจะเริ่มให้ผลผลิตน้ำยางเมื่อมีอายุ 7 ปีขึ้นไป) และจะมีผลผลิตเพิ่มขึ้นในอัตราเร่งขึ้นนับจากปี 2559 เนื่องจาก Yield (ผลผลิตน้ำยางต่อไร่) ของพื้นที่ปลูกยางใหม่สูงขึ้นหลังเปิดกรีดยางแล้ว 3-4 ปี ทำให้ผลผลิตยางพาราโลกเพิ่มขึ้นจาก 11.1 ล้านตันในปี 2554 เป็น 14.6 ล้านตันในปี 2561

- อุปสงค์ในตลาดโลกเติบโตชะลอลงนับจากปี 2555 อันเป็นผลจากเศรษฐกิจจีน (ผู้บริโภคยางพารารายใหญ่สุดของโลก) มีอัตราการเติบโตชะลอลง[9] และส่วนหนึ่งเป็นผลจากการถูกทดแทนจากยางสังเคราะห์ เนื่องจากอุตสาหกรรมผลิตภัณฑ์ยางขั้นปลาย คือ อุตสาหกรรมยางรถยนต์ (มีสัดส่วนถึง 75% ของการใช้ยางธรรมชาติทั่วโลก) มีความต้องการใช้ยางสังเคราะห์เพิ่มขึ้นต่อเนื่องหลังมีการพัฒนาเทคโนโลยีการผลิตและการปรับปรุงคุณสมบัติของผลิตภัณฑ์ยางในช่วงที่ผ่านมา อาทิ ยางเรเดียลสำหรับรถยนต์นั่ง [10] ถุงมือยางผสมยางสังเคราะห์ [11] ทำให้แม้ในบางช่วงเวลาที่ราคายางธรรมชาติต่ำกว่ายางสังเคราะห์ (Relative NR/SR price ratio มีค่าต่ำกว่า 1) แต่สัดส่วนการใช้ยางสังเคราะห์ยังคงอยู่ในระดับสูงกว่ายางธรรมชาติมาโดยตลอด (ภาพที่ 9)

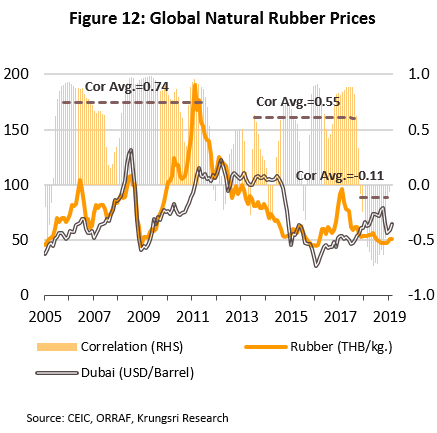

- นอกจากนี้ จากการศึกษาปัจจัยกำหนดการเคลื่อนไหวของราคายางธรรมชาติในแต่ละช่วงที่ผ่านมา พบว่าปัจจัยอุปสงค์และอุปทานของอุตสาหกรรมมีบทบาทชี้นำราคายางพารามากกว่าอดีต ขณะที่ความสัมพันธ์ของราคายางพารากับราคาน้ำมันลดลง สะท้อนจากค่าสัมประสิทธิ์สหสัมพันธ์ (Correlation coefficient) ของราคาน้ำมันดูไบและราคายางธรรมชาติโดยเฉลี่ยที่ปรับลดลงมาอยู่ที่ -0.11 ในปี 2561 จากเฉลี่ยที่ 0.55 และ 0.74 ในช่วงปี 2558-2560 และ 2548-2555 ตามลำดับ (ภาพที่ 12)

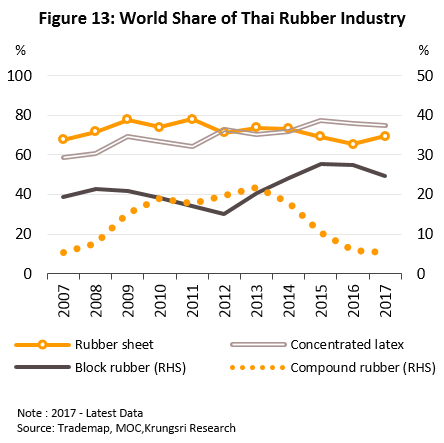

จากภาวะตลาดและราคายางธรรมชาติข้างต้น ส่งผลกระทบต่ออุตสาหกรรมยางพาราขั้นกลางของไทยในช่วงหลายปีที่ผ่านมา โดยรายได้ของอุตสาหกรรมลดลงต่อเนื่องนับจากปี 2555 อีกทั้งภาวะการแข่งขันในตลาดโลกที่รุนแรงขึ้นยังทำให้ไทยสูญเสียส่วนแบ่งตลาดให้กับแหล่งผลิตยางพาราใหม่ๆ โดยเฉพาะประเทศ CLMV ที่มีการส่งออกไปจีนเพิ่มขึ้นหลังพื้นที่ปลูกยางที่นักลงทุนจีนเข้าไปลงทุนใน CLMV เมื่อหลายปีก่อนเริ่มให้ผลผลิต สะท้อนได้จากปริมาณส่งออกและส่วนแบ่งการส่งออกยางแผ่นรมควันและยางคอมปาวด์ของไทยในตลาดโลกลดลงในระยะ 3-4 ปีที่ผ่านมา (ภาพที่ 13)

สำหรับสถานการณ์ในปี 2561 ภาวะอุตสาหกรรมยางพาราเผชิญแรงกดดันรอบด้านส่งผลให้ราคาปรับลดลง ปัจจัยด้านอุปทานจากผลผลิตในประเทศที่เพิ่มขึ้นโดยเฉพาะการกรีดยางในพื้นที่ภาคใต้ที่เริ่มกลับเข้าสู่ภาวะปกติหลังประสบเหตุน้ำท่วมปี 2560 รวมถึงสต๊อกคงค้างในตลาดโลกที่ยังเพิ่มสูงขึ้น และปัจจัยด้านอุปสงค์ที่ลดลงจากผลของภาวะสงครามการค้าระหว่างสหรัฐและจีนทำให้ความต้องการยางพาราลดลงโดยเฉพาะจากจีนที่เป็นคู่ค้ารายใหญ่ ซึ่งปัจจัยลบดังกล่าวกดดันให้กลุ่มเกษตรกรต้องขายยางพาราในราคาที่ต่ำกว่าต้นทุน (ต้นทุนเฉลี่ย 56 - 61 บาท/กก.) ส่วนผู้ประกอบการขั้นกลางส่วนใหญ่เผชิญภาวะขาดทุนจากสต็อก โดยในเดือนธันวาคม 2561 ราคายางแผ่นรมควันชั้น 3 ที่เกษตรกรขายได้อยู่ที่ 36.8 บาท/กก. (-12.1% YoY) ส่วนราคาส่งออกยางแผ่นรมควันชั้น 3 อยู่ที่ 47.0 บาท/กก. (-12.0% YoY) ยางแท่ง 42.1 บาท/กก. (-11.9% YoY) และ น้ำยางข้น 31.8 บาท/กก. (-11.1% YoY) และเมื่อพิจารณาราคาเฉลี่ยทั้งปี 2561 พบว่าราคาส่งออกยางแผ่นรมควันชั้น 3 อยู่ที่ 51.1 บาท/กก. ยางแท่ง 45.1 บาท/กก. และ น้ำยางข้น 35.4 บาท/กก. (ลดลง 26.4%, 24.6%, และ 22.4% YoY ตามลำดับ)

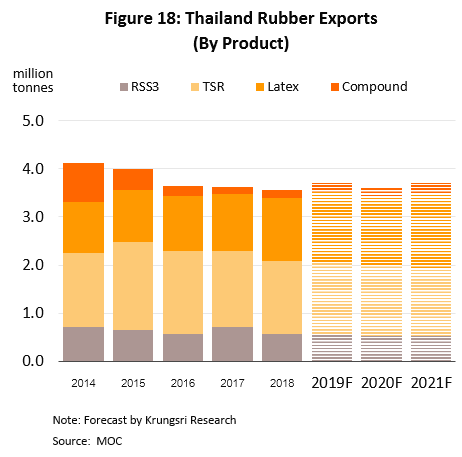

เมื่อพิจารณาด้านปริมาณการส่งออกยางพาราของไทยในปี 2561 ยังหดตัว โดยอยู่ที่ 3.53 ล้านตัน (ลดลง 3.8% YoY) คิดเป็นมูลค่า 4,602 ล้านดอลลาร์สหรัฐฯ (หดตัว 23.6% YoY ตามราคายางพาราเฉลี่ยที่ลดลงมาก และค่าเงินบาทที่แข็งค่า) ผลกระทบหลักมาจากการชะลอตัวของความต้องการบริโภคยางพาราในตลาดโลก โดยเฉพาะตลาดจีนซึ่งเป็นประเทศผู้บริโภคยางพารารายใหญ่ โดยจีนนำเข้ายางพาราจากไทยในปริมาณลดลงเหลือ 1.50 ล้านตัน (-13.9% YoY) หรือมีมูลค่าส่งออกลดลงเหลือ 1.96 พันล้านดอลลาร์สหรัฐฯ (-32.7% YoY) เนื่องจากจีนมีปริมาณสต๊อกยางพาราสะสมอยู่ในระดับสูงและมีแนวโน้มเพิ่มขึ้น (สิ้นปี 2561 จีนมี สต๊อกยางพาราสะสม 4.27 แสนตัน เพิ่มขึ้นจาก 3.83 แสนตันในช่วงเดียวกันของปี 2560) ประกอบกับจีนหันไปนำเข้าจากกลุ่มประเทศ CLMV มากขึ้น นอกจากนี้ อุปสงค์จากจีนที่ชะลอลงยังมาจากสถานการณ์ข้อพิพาททางการค้าระหว่างสหรัฐฯและจีน ซึ่งกระทบต่อความต้องการยางพาราเพื่อนำไปแปรรูปในอุตสาหกรรมต่อเนื่องโดยเฉพาะรถยนต์และชิ้นส่วน โดยสถานการณ์การส่งออกผลิตภัณฑ์ยางพาราขั้นกลางแต่ละประเภท มีดังนี้

- ยางแผ่นรวมควัน : ปริมาณส่งออก 0.56 ล้านตัน (ลดลง 21.3% YoY) คิดเป็นมูลค่า 899.0 ล้านดอลลาร์สหรัฐฯ (ลดลง 37.3% YoY) ผลจาก 1) คำสั่งซื้อจากจีนที่ลดลงจากการสะสมสต็อกไว้สูงในช่วงปี 2559 และ 2) ความต้องการใช้ยางแผ่นรมควันที่ลดลงเนื่องจากการหันไปใช้ยางแท่งมากขึ้น

- ยางแท่ง : ปริมาณการส่งออก 1.53 ล้านตัน (ลดลง 3.5% YoY) โดยเฉพาะคำสั่งซื้อที่ลดลงจากจีนที่เป็นผลมาจาก 1) สต๊อกคงค้างที่มีอยู่สูงทำให้ชะลอการนำเข้า 2) อุตสาหกรรมรถยนต์และยางรถยนต์ในจีนชะลอตัวลง ส่วนหนึ่งสะท้อนจากปริมาณการจำหน่ายรถยนต์ในจีนที่ลดลง 11.4% YoY เหลือ 25.7 ล้านคัน สำหรับมูลค่าส่งออกยางแท่งอยู่ที่ 2,222.0 ล้านดอลลาร์สหรัฐฯ (ลดลง 22.8% YoY) ตามการลดลงของราคาและปริมาณส่งออกยางพารา

- น้ำยางข้น : ปริมาณส่งออก 1.30 ล้านตัน (เพิ่มขึ้น 9.5% YoY) จากความต้องการของประเทศจีน (เพิ่มขึ้น 18.4% YoY) และมาเลเซีย (เพิ่มขึ้น 4.3% YoY) ซึ่งเป็นฐานผลิตถุงมือยางที่สำคัญของโลก ขณะที่การลดลงต่อเนื่องของราคายังกดดันให้มูลค่าส่งออกเหลือ 1,354.2 ล้านดอลลาร์สหรัฐฯ (ลดลง 11.3% YoY)

- ยางคอมปาวด์ (ส่วนผสมยางธรรมชาติ 95%) : เพิ่มขึ้นทั้งปริมาณและมูลค่า โดยมีปริมาณส่งออก 0.18 ล้านตัน (เพิ่มขึ้น 18.9% YoY) ส่วนมูลค่าส่งออก 359.3 ล้านดอลลาร์สหรัฐฯ (เพิ่มขึ้น 7.9% YoY) ตามความต้องการของอุตสาหกรรมต่อเนื่อง โดยเฉพาะยางล้อจากจีนซึ่งเป็นคู่ค้าหลัก รองลงมาเป็นอินเดีย และสหรัฐอเมริกา

แนวโน้มอุตสาหกรรม

ผลผลิตยางพาราโลกในช่วง 1-3 ปีข้างหน้า คาดว่าจะมีแนวโน้มเติบโตในอัตราเฉลี่ยที่ 3-6% ต่อปี [12] ตามปริมาณผลผลิตในพื้นที่เพาะปลูกใหม่ที่ทยอยเข้าสู่ตลาดหลังจากเร่งขยายพื้นที่เพาะปลูกในช่วงปี 2547-2555 โดยเฉพาะผลผลิตของจีนที่ปลูกในกลุ่มประเทศ CLMV ที่ทยอยเปิดกรีดได้เพิ่มขึ้นและมีผลผลิตน้ำยางต่อไร่เพิ่มสูงขึ้น ในขณะที่ความต้องการใช้ยางพาราของโลกคาดว่าจะขยายตัว 4-5% ต่อปี ส่งผลให้ยังคงมีผลผลิตยางพาราส่วนเกินเฉลี่ยกว่า 3.5-4.5 แสนตันต่อปี และจะมีผลให้ค่าคาดการณ์สต๊อกยางพาราโลกสูงกว่า 4 ล้านตันในช่วงปี 2562-2563 ซึ่งจะกดดันให้ราคายางพาราในตลาดโลกในช่วงปี 2562-2564 มีแนวโน้มทรงตัวอยู่ในระดับต่ำต่อเนื่องจากปลายปี 2561 โดยคาดว่าราคาส่งออกยางแผ่นรมควันชั้น 3 (RSS3) เฉลี่ยอยู่ที่ระดับ 50-55 บาท/กก. (เทียบกับต้นทุนที่ระดับ 56-60 บาท/กก.[13])

ทั้งนี้ คาดว่าการส่งออกผลิตภัณฑ์ยางพาราของไทยใน 1-3 ปีข้างหน้ายังมีความเสี่ยงจากความต้องการนำเข้าที่ลดลงของประเทศคู่ค้า และแรงกดดันจากการแข่งขันในตลาดโลกที่สูงขึ้น อย่างไรก็ตาม อุตสาหกรรมยางพาราบางผลิตภัณฑ์ยังได้ปัจจัยหนุนจากการเติบโตของอุตสาหกรรมปลายน้ำ

- ยางแผ่นรมควัน: คาดว่าปริมาณส่งออกมีแนวโน้มลดลงเฉลี่ย 1-3% ต่อปี เนื่องจากการแข่งขันที่รุนแรงขึ้นจากผลผลิตยางพาราของจีนในประเทศ CLMV ซึ่งส่วนใหญ่เป็นการแปรรูปยางก้อนถ้วยและยางแผ่นรมควัน ซึ่งจะมีผลกดดันราคาส่งออกยางแผ่นของไทยให้ต่ำลง

- ยางแท่ง: ปริมาณส่งออกจะหดตัว 2-5% ต่อปี สาเหตุจาก 1) อุตสาหกรรมยางรถยนต์มีแนวโน้มใช้ยางสังเคราะห์และยางคอมปาวด์ตามมาตรฐานสหภาพยุโรปและสหรัฐฯ (มีส่วนผสมยางธรรมชาติไม่เกิน 80%) เป็นวัตถุดิบในการผลิตยางรถยนต์เพิ่มขึ้น ซึ่งเป็นไปตามการพัฒนาเทคโนโลยีการผลิต 2) จีนนำเข้าจากกลุ่มประเทศ CLMV มากขึ้น

- น้ำยางข้น: คาดว่าปริมาณส่งออกขยายตัว 4-7% ต่อปี ตามการเติบโตของอุตสาหกรรมถุงมือยางและผลิตภัณฑ์ยางทางการแพทย์ต่างๆ โดยเฉพาะถุงมือยาง แต่ภาวะตลาดน้ำยางข้นที่ถูกทดแทนด้วยยางสังเคราะห์เพิ่มขึ้นเป็นลำดับทำให้ความต้องการใช้น้ำยางข้นขยายตัวในระดับต่ำกว่าการเติบโตของการผลิตถุงมือยางที่คาดว่าจะเติบโตเฉลี่ย 7-9% ในช่วงเวลาเดียวกัน ทั้งนี้ The Malaysian Rubber Glove Manufacturers Association (MARGMA) คาดการณ์ความต้องการถุงมือยางทั่วโลกในปี 2561 จะอยู่ที่ 246 พันล้านชิ้น เติบโต 7.9% YoY และเพิ่มขึ้นเป็น 287 พันล้านชิ้นภายในปี 2563 เติบโตเฉลี่ย (CAGR) จากปี 2561 ที่ 8.0% ต่อปี

- ยางคอมปาวด์ : เผชิญความเสี่ยงจากความต้องการที่ผันผวน จากความไม่แน่นอนของความต้องการในจีนซึ่งเป็นตลาดหลักที่ได้กำหนดมาตรฐานการนำเข้ายางคอมปาวด์โดยลดสัดส่วนของยางธรรมชาติลง14/ ทำให้จีนหันไปใช้ผลิตภัณฑ์ที่ผลิตในประเทศแทนการนำเข้ามากขึ้น แต่คาดว่ายังเติบโตได้ในตลาดรองบางประเทศ อาทิ อินเดีย สหรัฐฯ

อย่างไรก็ตาม การใช้ยางพาราของอุตสาหกรรมผลิตภัณฑ์ยางในประเทศมีแนวโน้มเพิ่มขึ้นตามการลงทุนผลิตยางรถยนต์ ชิ้นส่วนยานยนต์ และผลิตภัณฑ์ยางทางการแพทย์ ซึ่งเป็นอุตสาหกรรมเป้าหมายที่ทางการไทยส่งเสริมให้มีการขยายการลงทุน ประกอบกับรัฐบาลไทยมีมาตรการเพิ่มปริมาณการใช้ยางพาราของหน่วยงานราชการ ซึ่งหากเป็นไปตามเป้าหมายอาจช่วยลดทอนผลกระทบจากการชะลอตัวของการส่งออกยางพาราได้บางส่วน

ในด้านผู้ประกอบการ การลงทุนหรือหาพันธมิตรการค้าในอุตสาหกรรมผลิตภัณฑ์ยางขั้นปลายที่มีมูลค่าเพิ่มสูงขึ้นอาจช่วยลดทอนความเสี่ยงจากความผันผวนและการแข่งขันรุนแรงในตลาดโลก โดยเฉพาะอุตสาหกรรมผลิตภัณฑ์ยางขั้นปลายที่รัฐบาลไทยให้การสนับสนุนภายใต้นโยบาย “Thailand 4.0” และตลาดมีแนวโน้มเติบโตดี อาทิ ผลิตภัณฑ์ยางทางการแพทย์และสุขอนามัย (อาทิ ถุงมือสำหรับตรวจโรค ถุงมือสำหรับผ่าตัด ถุงยางอนามัย สายสวนปัสสาวะ สายให้อาหาร สายน้ำเกลือ เป็นต้น) ยางล้อสำหรับยานยนต์และอากาศยาน เป็นต้น

มุมมองวิจัยกรุงศรี

ในช่วงปี 2562-2564 ผู้ผลิตผลิตภัณฑ์ยางพาราขั้นกลางอาจเผชิญภาวะตลาดชะลอตัวและการแข่งขันรุนแรงขึ้น ขณะที่เกษตรกรยังคงเผชิญภาวะขาดทุนเนื่องจากราคายางพารามีแนวโน้มต่ำกว่าต้นทุนการผลิต

- ผู้ผลิตยางพาราขั้นกลาง : ผู้ผลิตน้ำยางข้นยังมีโอกาสเติบโตต่อเนื่องตามทิศทางความต้องการของอุตสาหกรรมขั้นปลาย ได้แก่ ถุงมือยาง และถุงยางอนามัยในตลาดโลก ประกอบกับการผลิตน้ำยางข้นในตลาดโลกยังมีน้อยเนื่องจากกระบวนการผลิตของประเทศส่วนใหญ่ยังเน้นผลิตเพียงยางก้อนถ้วยและเศษยางซึ่งมีคุณภาพต่ำจึงไม่สามารถใช้ทดแทนน้ำยางข้นได้ ทำให้ภาวะการแข่งขันในการส่งออกน้ำยางข้นไม่รุนแรงนัก แต่ผู้ผลิตยางแผ่น ยางแท่ง และยางคอมปาวด์ของไทยจะเผชิญความเสี่ยงจากการลดลงของความต้องการนำเข้าจากจีน และการแข่งขันที่รุนแรงจากคู่แข่งใหม่ๆ ในอาเซียน โดยเฉพาะ CLMV ที่มีแนวโน้มส่งออกไปจีนมากขึ้น (เนื่องจาก CLMV ได้เปรียบไทยทั้งด้านต้นทุน ค่าขนส่ง และส่วนใหญ่เป็นการลงทุนของนักลงทุนจีนเอง) มีผลให้ส่วนแบ่งตลาดของไทยในตลาดจีนลดลงเป็นลำดับ อย่างไรก็ตาม ทิศทางราคายางพาราที่คาดว่าจะผันผวนไม่มากนักจะทำให้ความเสี่ยงจากภาวะขาดทุนสต็อกของผู้ประกอบการลดลงในอนาคต

- ผู้ค้ายางพารา : รายได้มีแนวโน้มไม่แน่นอน เนื่องจากช่องทางการตลาดแคบลง โดยโรงงานอุตสาหกรรมมีแนวโน้มรับซื้อผลผลิตยางพาราจากเกษตรกร ตลาดกลาง หรือสหกรณ์โดยตรงเพิ่มมากขึ้น อีกทั้งผู้ค้าอาจได้รับผลกระทบจากการที่ผู้ประกอบการจีนเข้ามาติดต่อรับซื้อยางพาราจากกลุ่มเกษตรกรของไทยโดยตรง จึงอาจเป็นการตัดวงจรพ่อค้าไทย

- เกษตรกรสวนยาง : ประสบภาวะขาดทุนต่อเนื่อง แม้ทางการไทยจะมีมาตรการช่วยเหลือ อาทิ เงินช่วยเหลือเกษตรกรชาวสวนยาง เงินกู้ดอกเบี้ยต่ำ การสนับสนุนเงินทุนปลูกพืชทดแทน เป็นต้น เนื่องจากต้นทุนการปลูกยางของไทย (ยางแผ่นดิบ) โดยเฉลี่ยอยู่ที่ประมาณ 55-60 บาท/กก. ซึ่งสูงกว่าค่าคาดการณ์ราคายางพาราแผ่นรมควันชั้น 3 ที่เกษตรกรขายได้ที่เฉลี่ยในระดับต่ำประมาณ 43-45 บาท/กก.

[1] ในปี 2560 เกษตรกรสวนยางเริ่มมีการรวมกลุ่มแปรรูปผลผลิตยางเป็น “ยางเครพ (Crepe rubber)” โดยการนำยางก้อนถ้วยและเศษยางมาทำความสะอาดและรีดเป็นแผ่น แล้วจะนำไปผึ่งแห้ง หรืออบแห้งด้วยลมร้อน ได้ผลผลิตส่วนใหญ่เป็นยางเครพสีน้ำตาล (Brown crepe rubber) ซึ่งเป็นที่ต้องการในตลาดลาวและจีนเพื่อนำไปผลิตต่อเป็นยางแท่ง ทั้งนี้ การแปรรูปยางของกลุ่มเกษตรกรสวนยางในลักษณะนี้เริ่มมีมากขึ้นในภาคเหนือและตะวันออกเฉียงเหนือซึ่งเป็นพื้นที่ปลูกยางใหม่ของประเทศที่เริ่มให้ผลผลิตน้ำยางเข้าสู่ตลาดมาก เห็นได้จากตัวเลขส่งออกยางเครพของไทยในปี 2561 แม้จะลดลงเหลือ 4.0 หมื่นตัน จากปี 2561 ที่ส่งออกถึง 9.3 หมื่นตัน แต่ก็เพิ่มสูงขึ้นเมื่อเทียบกับปริมาณการส่งออกเฉลี่ย 1-1.5 หมื่นตันในช่วง 5 ปีที่ผ่านมา

[2] เกษตรกรสวนยางอาจขายผ่านพ่อค้าคนกลางหรือขายตรงให้กับผู้ผลิตผลิตภัณฑ์ยางพาราขั้นกลาง

[3] ในการผลิตยางสังเคราะห์จะมีสารตั้งต้นที่สำคัญ คือ บิวทาไดอีน (Butadiene) ซึ่งเป็นผลผลิตจากน้ำมัน ทั้งนี้ ยางสังเคราะห์ที่สำคัญ ได้แก่ Styrene Butadiene Rubber (SBR), Butadiene Rubber (BR), Ethylene Propylene-diene Rubber (EPDM), Nitrile Butadiene Rubber(NBR) Chloroprene Rubber (CR), Isoprene Rubber (IR), Isobutylene Isoprene Rubber (IIR) และ Styrenic Block Copolymer (SBC) เป็นต้น

[4] ข้อมูลจากสถาบันวิจัยยาง กรมวิชาการเกษตร

[5] มาตรฐานยางแท่งของไทยที่ผลิตจากน้ำยางสด แบ่งเป็น 1) ยางแท่ง STR XL มีปริมาณสิ่งสกปรกไม่เกิน 0.02% และ มีค่าสีไม่เกิน 4 หน่วยโลวิบอนด์ 2) ยางแท่ง STR 5L มีปริมาณสิ่งสกปรกไม่เกิน 0.04% และ มีค่าสีไม่เกิน 6 หน่วยโลวิบอนด์ และ 3) ยางแท่ง STR 5 มีปริมาณสิ่งสกปรกไม่เกิน 0.04% และไม่จำกัดค่าสี จึงสามารถนำไปใช้กับผลิตภัณฑ์คุณภาพสูงที่ไม่เน้นสีสันมากนัก

[6] มาตรฐานยางแท่งของไทยที่ผลิตจากยางแห้งจะระบุค่าปริมาณสิ่งสกปรก (Dirt content) ความอ่อนตัวเริ่มแรก (หรือเรียกว่า ค่า Po ; Initial Plasticity) ค่าความอ่อนตัว (Plasticity Retention Index, PRI) ปริมาณสิ่งระเหย (Volatile matter content) และปริมาณ ไนโตรเจน (Nitrogen content) ซึ่งยางแท่ง STR 10 จะมีคุณสมบัติดีกว่า STR 20

[7] ไทย อินโดนีเซีย และเวียดนาม ต่างมีสัดส่วนการบริโภคยางในประเทศเพียง 15-20% ของปริมาณการผลิตยางพาราในแต่ละ ประเทศ ทำให้มีผลผลิตส่วนเกินสำหรับส่งออกค่อนข้างมาก

[8] อ้างอิงข้อมูลจากบทวิเคราะห์เรื่อง “ยางไทยกับอาเซียน” โดย รศ.ดร.อัทธ์ พิศาลวานิช ศูนย์ศึกษาการค้าระหว่างประเทศ ม.หอการค้าไทย

[9] อัตราขยายตัวทางเศรษฐกิจของจีนลดลงเป็นลำดับจากที่ขยายตัวเป็นเลขสองหลักในช่วงปี 2546-2550 เหลือเพียง 9-10%, 7-8% และ 6-7% ในช่วงปี 2551-2554, 2555-2557 และ 2558-2560

[10] ในการผลิตยางเรเดียลจะใช้วัตถุดิบยางพาราธรรมชาติและยางสังเคราะห์เป็นสัดส่วน 40:60 เพื่อให้ยางรถยนต์มีคุณสมบัติยืดหยุ่นสูงและยึดเกาะถนนดี

[11] การผสมยางสังเคราะห์ช่วยลดปัญหาการแพ้แป้งหรือแพ้โปรตีนในยางธรรมชาติ

[12] กรณีไม่มีการตัดโค่นต้นยางแบบถาวรและไม่มีความร่วมมือในการลดอุปทานยางพาราของประเทศผู้ผลิตยางพาราในเอเชีย

13/ สำนักงานเศรษฐกิจการเกษตร

14/ จีนได้กำหนดมาตรฐานการนำเข้ายางคอมปาวน์ใหม่ จากเดิมที่กำหนดให้มีส่วนผสมของยางธรรมชาติไม่เกิน 95% สัดส่วนยางสังเคราะห์ไม่เกิน 5% ปรับมาเป็นสัดส่วนยางธรรมชาติไม่เกิน 88% และยางสังเคราะห์ไม่เกิน 12% ซึ่งเป็นการกีดกันผู้ส่งออกยางคอมปาวน์จากประเทศไทย อีกทั้งผู้ประกอบการต้องลงทุนและใช้เวลาปรับปรุงเปลี่ยนเครื่องจักรใหม่