ในปี 2563-2565 อุตสาหกรรมปุ๋ยเคมีมีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไป คาดว่าความต้องการใช้จะเพิ่มขึ้นเฉลี่ย 1-2% ต่อปี โดยมีปัจจัยหนุนจากการขยายพื้นที่เพาะปลูกพืชเศรษฐกิจหลักบางประเภท อาทิ ข้าว ข้าวโพดเลี้ยงสัตว์ และมันสำปะหลัง ซึ่งใช้ปุ๋ยเคมีรวมกันราว 60% ของปริมาณการใช้ปุ๋ยเคมีทั้งหมด อย่างไรก็ตาม ผลประกอบการของอุตสาหกรรมอาจถูกกระทบจากปัจจัยหลายด้าน อาทิ สภาพอากาศที่มีความไม่แน่นอน ต้นทุนวัตถุดิบแม่ปุ๋ยที่ขึ้นกับราคาปุ๋ยเคมีในตลาดโลก ตลอดจนต้นทุนการป้องกันความเสี่ยงจากค่าเงินที่ผันผวน

ผู้ประกอบการอุตสาหกรรมปุ๋ยเคมีมีแนวโน้มขยายช่องทางการตลาดใหม่เพื่อเพิ่มรายได้และเสริมความยั่งยืนทางธุรกิจ อาทิ การสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ (เช่น ปุ๋ยสั่งตัด) และการขยายตลาดส่งออกในประเทศเพื่อนบ้าน ขณะที่ปัจจัยท้าทายยังมาจากการปลูกพืชในระบบเกษตรอินทรีย์และการใช้ปุ๋ยชีวภาพที่ได้รับความนิยมมากขึ้นเป็นลำดับ

ข้อมูลพื้นฐาน

ปุ๋ยเคมีหรือปุ๋ยวิทยาศาสตร์ คือ ปุ๋ยที่ได้มาจากการผลิตหรือสังเคราะห์แร่ธาตุต่างๆ โดยผ่านกระบวนทางเคมี ประกอบด้วยธาตุอาหารหลักที่สำคัญ 3 ชนิด คือ ธาตุไนโตรเจน (N) ธาตุฟอสฟอรัส (P) และธาตุโพแทสเซียม (K) โดยแบ่งชนิดของปุ๋ยเคมีได้เป็น

1) ปุ๋ยเชิงเดี่ยว (Straight fertilizer) หรือที่เรียกกันว่าแม่ปุ๋ย เป็นปุ๋ยเคมีที่มีธาตุอาหารหลักเพียงธาตุเดียว เช่น ปุ๋ยแอมโมเนียมซัลเฟต (ปุ๋ยสูตร 46-0-0) ที่มีธาตุไนโตรเจนเพียงธาตุเดียว ปุ๋ยทริปเปิลซุปเปอร์ฟอสเฟส (0-46-0) ที่มีธาตุฟอสฟอรัสเพียงธาตุเดียว ปุ๋ยโพแทสเซียมคลอไรด์ (0-0-60) ที่มีธาตุโพแทสเซียมเพียงธาตุเดียว เป็นต้น

2) ปุ๋ยเชิงผสม (Mixed fertilizer) เป็นปุ๋ยเคมีที่ได้จากการผสมปุ๋ยเชิงเดี่ยวมากกว่าหนึ่งชนิดเข้าด้วยกัน เพื่อให้ได้ธาตุอาหารตามที่ต้องการ เช่น ปุ๋ยสูตร 15-15-15 ที่เป็นการผสมแม่ปุ๋ยทั้งไนโตรเจน ฟอสฟอรัส และโพแทสเซียม ในสัดส่วนเท่ากัน

3) ปุ๋ยเชิงประกอบ (Compound fertilizer) เป็นปุ๋ยที่ผลิตขึ้นด้วยกระบวนการทางเคมี ที่ทำให้ธาตุอาหารในเนื้อปุ๋ยสม่ำเสมอกว่าปุ๋ยเชิงผสม ปุ๋ยที่ได้ประกอบด้วยธาตุปุ๋ยอย่างน้อยสองธาตุขึ้นไปอยู่รวมกันในรูปของสารประกอบ เช่น ปุ๋ยโพแทสเซียมไนเตรต (KNO3) ปุ๋ยไดแอมโมเนียมฟอสเฟต [(NH4)2 HPO4] และปุ๋ยโพแทสเซียมเมตาฟอสเฟต (KPO3)

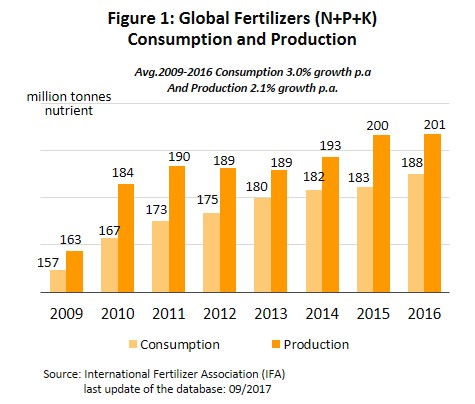

ความต้องการใช้และการผลิตปุ๋ยเคมีในตลาดโลกเพิ่มขึ้นเป็นลำดับ จากความตื่นตัวในการหันมาบริโภคพืชอาหารและพืชพลังงานทดแทน ส่งผลให้มีการขยายพื้นที่เพาะปลูกพืชดังกล่าวอย่างต่อเนื่อง จึงมีความต้องการใช้ปุ๋ยเคมีเพิ่มขึ้นเพื่อเพิ่มธาตุอาหารและช่วยเร่งการเจริญเติบโตของผลผลิต โดยข้อมูลจาก International Fertilizer Association (IFA) ระบุว่า ปริมาณการใช้ปุ๋ยเคมีทั่วโลก (N+P+K) เพิ่มขึ้นจาก 157 ล้านตันธาตุอาหารในปี 2552 เป็น 188 ล้านตันในปี 2559 หรือเพิ่มขึ้นเฉลี่ย 3.0% ต่อปี (ภาพที่ 1) และคาดว่าจะเพิ่มขึ้นในอัตราเฉลี่ย 2.0% ต่อปีในช่วงปี 2560-2563 ส่วนปริมาณการผลิตปุ๋ยเคมีเพิ่มขึ้นจาก 163 ล้านตัน เป็น 201 ล้านตันในช่วงเวลาเดียวกัน หรือเพิ่มขึ้นเฉลี่ย 2.1% ต่อปี และจะเพิ่มขึ้นเฉลี่ย 2.3% ต่อปีในปี 2560-2563 (ตารางที่ 1) โดยปุ๋ยไนโตรเจน (N) มีสัดส่วนการบริโภคและการผลิตสูงสุดประมาณ 60% ของปริมาณการบริโภคและการผลิตปุ๋ยเคมีทั่วโลก ขณะที่ประเทศจีนจัดเป็นผู้บริโภคและผู้ผลิตปุ๋ยเคมีรายใหญ่สุดของโลก (ข้อมูลปี 2559) คิดเป็นสัดส่วน 25% และ 28% ของการบริโภคและการผลิตในตลาดโลก ตามลำดับ (ภาพที่ 2)

ปี 2555-2559 ประเทศที่มีปริมาณการส่งออกปุ๋ยเคมีมากที่สุด คือ รัสเซีย มีสัดส่วน 15.9% ของปริมาณส่งออกปุ๋ยเคมีในตลาดโลก รองลงมาคือ แคนาดา (13.4%) จีน (13.3%) เบลารุส (6.4%) และสหรัฐฯ (5.6%) ตามลำดับ ส่วนประเทศที่นำเข้าปุ๋ยเคมีมากที่สุด คือ สหรัฐฯ คิดเป็นสัดส่วน 13.4% ของปริมาณการนำเข้าปุ๋ยเคมีในตลาดโลก รองลงมาคือ บราซิล (13.2%) อินเดีย (10.5%) และจีน (5.7%) ตามลำดับ ส่วนไทยเป็นผู้ส่งออกอันดับที่ 47 ของโลก มีสัดส่วนเพียง 0.1% ขณะที่เป็นผู้นำเข้าอันดับ 7 ของโลกมีสัดส่วน 2.9% (ภาพที่ 3)

ในประเทศไทย ปุ๋ยเคมีจัดเป็นอุตสาหกรรมขั้นปลายที่ต้องพึ่งการนำเข้าจากต่างประเทศเกือบทั้งหมด แบ่งออกเป็น 1) การนำเข้าแม่ปุ๋ย[1] (สัดส่วน 62.1% ของปริมาณการนำเข้าปุ๋ยเคมีทั้งหมด) ประกอบด้วย ปุ๋ยไนโตรเจน (สัดส่วน 48.7%) นำเข้าจากซาอุดิอาระเบีย กาตาร์ มาเลเซีย และจีน ปุ๋ยโพแทสเซียม (13.4%) นำเข้าจากแคนาดา เบลารุส อิสราเอล และเยอรมนี และปุ๋ยฟอสฟอรัส (0.1%) นำเข้าจากอียิปต์ และจีน โดยผู้ผลิตจะนำเข้าแม่ปุ๋ยมาผสมกับสารเติมเต็มให้ได้ปริมาณและสัดส่วนของธาตุอาหาร (ตั้งแต่สองธาตุขึ้นไป) ตามสูตรของผู้ผลิตแต่ละราย ส่วนใหญ่เพื่อใช้ในประเทศ ด้านการส่งออกมีเพียงเล็กน้อย (ประมาณ 5% ของปริมาณการผลิตปุ๋ยเคมี) ไปยังประเทศเพื่อนบ้าน อาทิ กัมพูชา สปป.ลาว เมียนมา และเวียดนาม (สัดส่วนรวมกัน 85% ของปริมาณการส่งออกปุ๋ยเคมีของไทย) ทั้งนี้ การผลิตแม่ปุ๋ยเคมีในประเทศไทยจะทำได้เพียงบางประเภท อาทิ แอมโมเนีย และแอมโมเนียมซัลเฟต โดยมีการผลิตประมาณ 8 แสนตัน/ปี และ 2) การนำเข้าปุ๋ยเคมีสำเร็จรูป/กึ่งสำเร็จรูป (Compound NPK: สัดส่วน 37.9%) มาผสมกันและจำหน่ายต่อไปยังร้านค้าส่งและค้าปลีก (ภาพที่ 4) โดยแหล่งนำเข้าสำคัญคือ จีน รัสเซีย เกาหลีใต้ และนอร์เวย์ (ตารางที่ 2)

ปุ๋ยเคมีที่ใช้กันมากในภาคเกษตรกรรมของไทย ได้แก่ ปุ๋ยยูเรีย (46-0-0) ปุ๋ยแอมโมเนียมซัลเฟต (21-0-0) ปุ๋ยสูตร 16-20-0 สูตร 15-15-15 สูตร 16-16-8 และสูตร 13-13-21 มีปริมาณการใช้รวมกันคิดเป็นสัดส่วนกว่า 90% ของการใช้ปุ๋ยเคมีทั้งหมด เนื่องจากใช้ได้กับพืชทุกชนิดทั้งนาข้าว พืชไร่ ไม้ผล รวมทั้งพืชผักชนิดต่างๆ โดยปุ๋ยที่ผลิตและจำหน่ายในประเทศจะต้องได้รับการขึ้นทะเบียนกับกรมวิชาการเกษตรตามพระราชบัญญัติปุ๋ย พ.ศ. 2518 และพระราชบัญญัติปุ๋ย (ฉบับที่ 2) พ.ศ. 2550

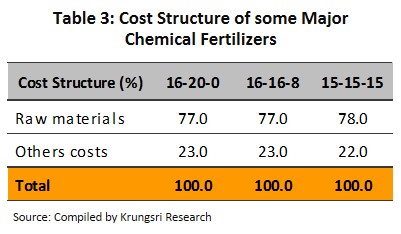

โครงสร้างต้นทุนการผลิตของอุตสาหกรรมปุ๋ยเคมีเกือบ 80% เป็นค่าวัตถุดิบตั้งต้น (Raw materials) ที่ต้องนำเข้าจากต่างประเทศ อาทิ ปุ๋ยยูเรีย ปุ๋ยไดแอมโมเนียมฟอสเฟต (Diammonium Phosphate) และปุ๋ยโพแทสเซียมคลอไรด์ (Potassium Chloride) (ตารางที่ 3) ที่เหลือเป็นต้นทุนด้านพลังงานและค่าขนส่ง สะท้อนว่าต้นทุนของอุตสาหกรรมปุ๋ยเคมีขึ้นอยู่กับราคาปุ๋ยเคมีโลกและทิศทางค่าเงินที่มีความไม่แน่นอน ขณะที่การปรับราคาขายปุ๋ยเคมีในประเทศยังทำได้จำกัด เนื่องจากปุ๋ยเคมีเป็นสินค้าควบคุมตามพระราชบัญญัติว่าด้วยราคาสินค้าและบริการ พ.ศ. 2542 โดยคณะกรรมการกลางว่าด้วยราคาสินค้าและบริการ กรมการค้าภายในจะออกประกาศแนะนำราคาจำหน่ายสำหรับปุ๋ยเคมีบางสูตร ซึ่งผู้ผลิตและผู้ประกอบการร้านค้าต้องจำหน่ายปุ๋ยสูตรดังกล่าวไม่เกินราคาที่กำหนด กำไรของผู้ประกอบการปุ๋ยเคมีจึงไม่สูงนัก โดยเฉพาะผู้ที่ต้องนำเข้าปุ๋ยผสม ซึ่งราคาต้นทุนปุ๋ยจะแพงกว่าปุ๋ยเชิงเดี่ยว ผู้ประกอบการส่วนใหญ่จึงขยายฐานรายได้โดยการจำหน่ายในปริมาณมาก

ช่วงปี 2557-2561 ความต้องการใช้ปุ๋ยเคมีในประเทศเฉลี่ยปีละ 4.5-5.5 ล้านตัน จำแนกเป็น 1) ปุ๋ยเคมีที่เป็นธาตุอาหารหลัก (N, P, K) ปีละ 2.0-2.5 ล้านตัน (ภาพที่ 5) โดยปุ๋ยไนโตรเจน (N) มีสัดส่วนการใช้มากที่สุดประมาณ 60% เนื่องจากเป็นปุ๋ยหลักที่เกษตรกรต้องใช้ในช่วงแรกของการเพาะปลูกเพื่อเร่งการเติบโต ส่วนปุ๋ยฟอสฟอรัส (P) และปุ๋ยโพแทสเซียม (K) มีสัดส่วน 19% และ 21% ตามลำดับ และ

2) ปุ๋ยเคมีสูตรต่างๆ จำนวนเกือบ 3 ล้านตัน ทั้งนี้พืชเศรษฐกิจที่ใช้ปุ๋ยเคมีคิดเป็นปริมาณสูงสุด คือ ข้าว (สัดส่วน 51% ของปริมาณการใช้ปุ๋ยเคมีทั้งหมด) เนื่องจากมีพื้นที่เพาะปลูกโดยรวมมากกว่า 80 ล้านไร่ สูงสุดเมื่อเทียบกับพื้นที่เพาะปลูกพืชเศรษฐกิจประเภทอื่นๆ รองลงมา ได้แก่ อ้อย (9%) ยางพารา (8%) ปาล์มน้ำมัน (7%) ข้าวโพดเลี้ยงสัตว์ (6%) มันสำปะหลัง (5%) และพืชอื่นๆ (14%) (ภาพที่ 6) แต่หากพิจารณาอัตราการใช้ปุ๋ยต่อไร่ พบว่าปาล์มน้ำมันและยางพาราเป็นพืชที่มีอัตราการใช้ปุ๋ยเคมีมากที่สุด รองลงมา ได้แก่ อ้อย ข้าวนาปรัง ข้าวโพดเลี้ยงสัตว์ มันสำปะหลัง และข้าวนาปี (ภาพที่ 7) ดังนั้น การเพิ่ม/ลดพื้นที่เพาะปลูกในกลุ่มพืชเศรษฐกิจข้างต้น จะมีผลต่อความต้องการใช้ปุ๋ยเคมีในทิศทางเดียวกัน

ผู้ผลิตปุ๋ยเคมีในประเทศที่จดทะเบียนกับกรมพัฒนาธุรกิจ (ข้อมูลปี 2561) มีจำนวนทั้งสิ้น 709 ราย ประมาณ 98% หรือ 697 ราย เป็นผู้ผลิตรายกลางและเล็ก (SMEs) ส่วนผู้ผลิตรายใหญ่ มีเพียง 12 ราย (1.7%) แต่มีส่วนแบ่งตลาดด้านรายได้รวมกันเกือบ 55% (ภาพที่ 8) เนื่องจากมีความได้เปรียบทั้งด้านต้นทุนการผลิตที่ต่ำกว่า และมีช่องทางการจำหน่ายปุ๋ยเคมีให้แก่ภาครัฐผ่านวิธีการประมูลราคา ทั้งยังมีการใช้กลยุทธ์ส่งเสริมการขายอย่างต่อเนื่อง ขณะที่ผู้ผลิตรายกลางและเล็กจะมีข้อจำกัดในการขยายปริมาณการผลิต เนื่องจากคุณภาพปุ๋ยที่ได้มักไม่สม่ำเสมอ

สำหรับผู้ประกอบการร้านค้าปุ๋ยเคมีการเกษตร (ขายส่งปุ๋ยเคมีและเคมีภัณฑ์ทางการเกษตร) มีจำนวน 1,423 ราย เกือบทั้งหมด (ประมาณ 99%) เป็นผู้ประกอบการรายเล็ก (ภาพที่ 9) กระจายอยู่ตามจังหวัดต่างๆ เนื่องจากใช้เงินลงทุนไม่สูง และลักษณะการดำเนินธุรกิจไม่ซับซ้อน เป็นการซื้อมา-ขายไปโดยจัดหาสินค้าจากผู้ผลิตและผู้นำเข้าในประเทศ การเข้า-ออกจากธุรกิจจึงทำได้ง่าย บางรายเป็นทั้งผู้ขายส่งและขายปลีก รวมถึงมีการ Re-export ไปต่างประเทศโดยเฉพาะประเทศเพื่อนบ้าน การแข่งขันของธุรกิจจึงค่อนข้างรุนแรง อย่างไรก็ตาม ผู้ประกอบการรายใหญ่ (ประมาณ 0.4%) มักมีความได้เปรียบด้านการตลาด เนื่องจาก

- ต้นทุนต่ำจากการสั่งซื้อในปริมาณมาก อีกทั้งส่วนใหญ่จะมีความสัมพันธ์หรือเป็นเครือข่ายกับผู้ผลิตปุ๋ย จึงสามารถต่อรองราคารับซื้อ

- มีความสัมพันธ์ที่ดีกับเกษตรกรในพื้นที่และมีอำนาจต่อรองกับผู้ซื้อในท้องถิ่น

- มีผลิตภัณฑ์หลากหลายรองรับความต้องการของเกษตรกรที่เพาะปลูกพืชหลายประเภทตามฤดูกาลต่างๆ จึงสามารถจำหน่ายสินค้าได้เกือบตลอดปี

สถานการณ์ที่ผ่านมา

ความต้องการใช้ปุ๋ยเคมีในภาคเกษตรกรรมของไทยส่วนใหญ่ขึ้นกับปริมาณการเพาะปลูกพืชผลเกษตรสำคัญ ได้แก่ ข้าวและยางพารา ซึ่งเป็นพืชเศรษฐกิจที่มีขนาดพื้นที่เพาะปลูกรวมกันมากกว่า 60% ของพื้นที่เพาะปลูกทั่วประเทศ นอกจากนี้ ยังขึ้นอยู่กับสภาพภูมิอากาศ ปริมาณน้ำและระบบชลประทานซึ่งมีผลต่อการเพาะปลูก โดยสถานการณ์ตลาดแต่ละช่วงเวลาสรุปได้ดังนี้

- ปี 2552-2556 ความต้องการใช้ปุ๋ยเคมีเพิ่มขึ้นต่อเนื่อง ปัจจัยหนุนจาก “โครงการจำนำข้าว” ซึ่งทำให้เกษตรกรเร่งเพาะปลูกข้าวเพื่อเพิ่มผลผลิต ประกอบกับเป็นช่วงที่ราคาพืชผลต่างๆ โดยเฉพาะยางพาราอยู่ในระดับสูง มีผลให้เกษตรกรขยายพื้นที่เพาะปลูกอย่างต่อเนื่อง ส่งผลให้ความต้องการใช้ปุ๋ยเคมีเพิ่มขึ้นเฉลี่ย 5.9 ล้านตันต่อปี

- ปี 2557-2559 ภาคเกษตรของไทยเผชิญสถานการณ์ภัยแล้งรุนแรง สะท้อนจากปริมาณน้ำฝนเฉลี่ยน้อยสุดในรอบ 10 ปี เกษตรกรจึงทำการเกษตรได้เพียงบางพื้นที่ ที่เหลือต้องเลื่อนการเพาะปลูกออกไป โดยเฉพาะข้าวซึ่งเป็นพืชที่ต้องการน้ำมาก มีพื้นที่เพาะปลูกลดลงจาก 81 ล้านไร่ในปี 2556 เหลือเพียง 68 ล้านไร่ในปี 2558 เมื่อประกอบกับราคาสินค้าเกษตรตกต่ำ จึงส่งผลให้ปริมาณการใช้ปุ๋ยเคมีลดลงจาก 6.2 ล้านตันในปี 2556 เหลือ 4.6 ล้านตันในปี 2558 และ 4.8 ล้านตันในปี 2559 หรือลดลงเฉลี่ย 7.5% ต่อปี สอดคล้องกับปริมาณนำเข้าปุ๋ยเคมีลดลงต่ำสุดในรอบ 7 ปีที่ 4.9 ล้านตันในปี 2558 (-9.7%)

- ปี 2560-2561 ปริมาณน้ำและสภาพอากาศโดยรวมเอื้ออำนวยต่อการเพาะปลูก หนุนความต้องการใช้ปุ๋ยเคมีเพิ่มขึ้น โดยปริมาณการใช้ปุ๋ยเคมีปี 2560 อยู่ที่ 5.3 ล้านตัน เพิ่มขึ้น 8.2% จากปี 2559 อย่างไรก็ตาม ช่วงครึ่งแรกของปี 2561 ภาวะน้ำท่วมในภาคตะวันออกเฉียงเหนือ ส่งผลกระทบต่อพื้นที่เพาะปลูกพืชเศรษฐกิจโดยเฉพาะข้าวได้รับความเสียหาย ทำให้ความต้องการใช้ปุ๋ยเคมีในปี 2561 ลดลงมาอยู่ที่ 5.0 ล้านตัน สำหรับการส่งออกไปกลุ่มประเทศ CLMV เพิ่มขึ้น 28.5% และ 31.0% ในปี 2560 และ 2561 ตามลำดับ ผลจากประเทศเหล่านี้มีการขยายพื้นที่เพาะปลูกพืชเศรษฐกิจโดยเฉพาะข้าว มันสำปะหลัง และอ้อย

- ปี 2562 ความต้องการใช้ปุ๋ยเคมีได้แรงหนุนจากพื้นที่เพาะปลูกพืชผลเกษตรอยู่ในระดับใกล้เคียงกับปี 2561 ประกอบกับปริมาณน้ำในอ่างเก็บน้ำหลักของประเทศโดยเฉพาะเขตชลประทาน (ภาพที่ 11) มีเพียงพอต่อการเพาะปลูก ทำให้ผลผลิตเกษตรสำคัญเพิ่มขึ้น ได้แก่ ปาล์มน้ำมัน มันสำปะหลัง และยางพารา (ภาพที่ 12) ซึ่งเป็นพืชที่มีอัตราการใช้ปุ๋ยเคมีต่อไร่สูง อย่างไรก็ดี ภาวะน้ำท่วมในภาคตะวันออกเฉียงเหนือซึ่งกระทบพื้นที่เพาะปลูกบางส่วนได้รับความเสียหาย อีกทั้งฤดูฝนที่มาล่าช้าในพื้นที่ภาคเหนือและภาคตะวันออกเฉียงเหนือซึ่งกระทบการเพาะปลูกในพื้นที่นอกเขตชลประทาน ผนวกกับภาวะเศรษฐกิจชะลอตัว และราคาผลผลิตเกษตรหลัก อาทิ ปาล์มน้ำมันและยางพารายังไม่ฟื้นตัว นับเป็นปัจจัยกดดันกำลังซื้อของเกษตรกร ทั้งยังลดทอนความต้องการใช้ปุ๋ยเคมีอย่างหลีกเลี่ยงไม่ได้ ทั้งนี้ วิจัยกรุงศรีประเมินความต้องการใช้ปุ๋ยเคมีโดยรวมจะอยู่ที่ 5.0-5.1 ล้านตัน เพิ่มขึ้น 0-2% จากปี 2561

ด้านการส่งออกปุ๋ยเคมีปี 2562 หดตัวรุนแรงทั้งปริมาณและมูลค่า โดยปริมาณส่งออกหดตัว 21.7% อยู่ที่ 5.97 แสนตัน ส่วนมูลค่าหดตัว 25.8% อยู่ที่ 5.96 พันล้านบาท ผลจากฐานที่สูงในปีก่อน ประกอบกับความต้องการปุ๋ยเคมีลดลงในตลาดหลัก CLMV (ภาพที่ 15) ตามภาวะเศรษฐกิจชะลอตัว และน้ำท่วมพื้นที่เกษตรในบางพื้นที่

ราคาขายปุ๋ยเคมี[2] ในประเทศช่วง 11 เดือนแรกของปี 2562 ส่วนใหญ่ลดลงจากปี 2561 ยกเว้นปุ๋ยยูเรีย (ใช้ในนาข้าวและพืชไร่ทุกชนิด) และปุ๋ยสูตร 13-13-21 (ใช้เพิ่มการเจริญเติบโตและเร่งคุณภาพผลผลิต) เพิ่มขึ้น 4.1% YoY และ 0.3% YoY ตามลำดับ (ตารางที่ 4) ส่วนหนึ่งเป็นผลจากภาครัฐขอความร่วมมือให้ผู้ประกอบการปรับลดราคาจำหน่ายปุ๋ยสำเร็จรูป เพื่อช่วยลดต้นทุนให้กับเกษตรกร ท่ามกลางความผันผวนของราคาต้นทุนวัตถุดิบแม่ปุ๋ยในตลาดโลก จึงอาจกดดันให้ผลประกอบการของผู้ผลิตและผู้จำหน่ายปุ๋ยเคมีในปี 2562 ชะลอลงบ้าง

แนวโน้มอุตสาหกรรม

อุตสาหกรรมปุ๋ยเคมีมีแนวโน้มเติบโตอย่างค่อยเป็นค่อยไป วิจัยกรุงศรีคาดว่าความต้องการใช้ในปี 2563-2565 จะเพิ่มขึ้น 1-2% ต่อปี (ภาพที่ 17) โดยมีปัจจัยหนุนจาก

- ราคาสินค้าเกษตรสำคัญของไทยมีแนวโน้มทรงตัวใกล้เคียงกับปี 2562 สะท้อนจากราคาสินค้าเกษตรในตลาดโลกอยู่ในทิศทางทรงตัวและขยับขึ้นเล็กน้อยในบางประเภท (ภาพที่ 18) จึงคาดว่าเกษตรกรไทยจะเพาะปลูก/ขยายพื้นที่เพาะปลูกต่อเนื่อง โดยเฉพาะข้าวซึ่งมีพื้นที่เพาะปลูกมากกว่า 50% ของพื้นที่ทำการเกษตรทั่วประเทศ อานิสงส์จากราคาข้าวหอมมะลิซึ่งอยู่ในระดับสูงมาตั้งแต่ปี 2560 โดยวิจัยกรุงศรีประเมินว่าพืชเศรษฐกิจหลักของประเทศจะมีการขยายเนื้อที่เพาะปลูกและมีผลผลิตเพิ่มขึ้นในปีเพาะปลูก 2563 โดยเฉพาะข้าว ข้าวโพดเลี้ยงสัตว์ และมันสำปะหลัง ซึ่งมีปริมาณการใช้ปุ๋ยเคมีรวมกันราว 60% ของปริมาณการใช้ปุ๋ยเคมีทั้งหมด (ตารางที่ 5) ประกอบกับมีความเป็นไปได้ที่ภาครัฐจะออกมาตรการช่วยเหลือเกษตรกรอย่างต่อเนื่อง เช่น นโยบายการประกันราคาผลผลิตสำหรับพืชเศรษฐกิจสำคัญ เป็นต้น จะช่วยพยุงกำลังซื้อและเพิ่มความเชื่อมั่นแก่เกษตรกรได้ระดับหนึ่ง จึงไม่มีนัยยะให้เกษตรกรลดพื้นที่เพาะปลูก ความต้องการใช้ปุ๋ยเคมีปี 2563-2565 จึงมีอยู่ต่อเนื่อง

- สภาพอากาศปี 2563-2565 คาดว่ายังเอื้อต่อการเพาะปลูก โดย National Oceanic and Atmospheric Administration (NOAA)3/ ประเมินว่าปี 2563 มีโอกาส 50% ที่ปริมาณน้ำฝนเฉลี่ยของโลกจะใกล้เคียงค่าปกติ อย่างไรก็ตาม ผลเชิงลบจากภาวะภัยแล้งอย่างอ่อน (Weak El Niño) ที่เกิดขึ้นในปี 2562 ทำให้ในปี 2563 มีปริมาณน้ำสะสมในเขื่อนไม่เพียงพอสำหรับการเพาะปลูกในหลายพื้นที่ โดยเฉพาะภาคเหนือและภาคกลาง ทำให้เกิดภาวะภัยแล้งซึ่งคาดว่าจะต่อเนื่องจนถึงครึ่งแรกของปี จึงอาจกระทบการเพาะปลูกข้าวนาปรังในช่วงเดือนมกราคม-เมษายนในภาคดังกล่าว ทำให้พื้นที่เพาะปลูกโดยรวมและความต้องการใช้ปุ๋ยเคมีลดลงไม่มากนัก สำหรับปี 2564-2565 คาดว่าสภาพอากาศจะกลับมาเป็นปกติ โดยประเมินจากภัยแล้งที่ผ่านมาปี 2553 และ 2558 ซึ่งปริมาณน้ำฝนกลับมาเป็นปกติในช่วง 1-2 ปีถัดมา (ภาพที่ 19-20)

อย่างไรก็ตาม หากปริมาณน้ำฝนน้อยกว่าปกติหรือไม่เป็นไปตามที่ NOAA คาดการณ์ไว้ วิจัยกรุงศรีประเมินว่าจะส่งผลให้ความต้องการใช้ปุ๋ยเคมีของไทยปี 2563 หดตัว 4-6% จากปี 2562 ก่อนกระเตื้องขึ้นในปี 2564-2565

ความต้องการใช้ปุ๋ยเคมีที่เติบโตอย่างค่อยเป็นค่อยไป ท่ามกลางต้นทุนวัตถุดิบนำเข้าที่ขึ้นกับทิศทางราคาปุ๋ยเคมีในตลาดโลกและค่าเงิน ประกอบกับปุ๋ยเคมีเป็นปัจจัยการผลิตที่สำคัญของภาคเกษตรซึ่งภาครัฐเข้ามาควบคุมราคาเพื่อดูแลเกษตรกร การปรับขึ้นราคาจำหน่ายในประเทศจึงทำได้อย่างจำกัด ผู้ประกอบการที่มีศักยภาพจึงมีแนวโน้มขยายช่องทางการตลาดใหม่เพื่อเพิ่มรายได้และเสริมความยั่งยืนทางธุรกิจ ได้แก่

- การใช้กลยุทธ์เข้าถึงลูกค้าโดยเน้นผลิตภัณฑ์ปุ๋ยสั่งตัด ในรูปแบบของการลงทุนใช้เทคโนโลยีวิเคราะห์ดินเพื่อพัฒนาปุ๋ยสูตรเฉพาะรายพื้นที่ เพิ่มคุณสมบัติของปุ๋ยให้ตรงกับความต้องการของเกษตรกรในลักษณะเฉพาะเจาะจงมากขึ้น (Customization) และสร้างมูลค่าเพิ่มให้แก่ผลิตภัณฑ์ ทั้งยังรองรับระบบการทำเกษตรสมัยใหม่ (Smart farming) ซึ่งต้องการปุ๋ยที่เหมาะกับสภาพแวดล้อมของแต่ละพื้นที่เพาะปลูกโดยเฉพาะ (Tailor-made) จึงคาดว่าผลิตภัณฑ์ปุ๋ยสั่งตัดจะเป็นช่องทางใหม่ที่มีโอกาสเติบโตได้ดีในอนาคต

- การขยายตลาดส่งออกใน CLMV เนื่องจากประเทศเหล่านี้มีนโยบายส่งเสริมการเพิ่มผลผลิตทางการเกษตร โดยเพิ่มพื้นที่ปลูกพืชเศรษฐกิจที่สำคัญ ได้แก่ ข้าว ปาล์มน้ำมัน ยางพารา ข้าวโพดเลี้ยงสัตว์ และมันสำปะหลัง เพื่อส่งออกและเป็นวัตถุดิบในภาคอุตสาหกรรมการเกษตร (เช่น โรงงานแปรรูปยางพารา โรงงานอาหารสัตว์ เป็นต้น) ทำให้ความต้องการใช้ปุ๋ยเคมีเพื่อการเกษตรมีแนวโน้มเพิ่มขึ้น โดยข้อมูลล่าสุด (ปี 2559) พบว่าส่วนแบ่งตลาดปุ๋ยเคมีของไทยอยู่ที่ 4.6% ของมูลค่าการนำเข้าปุ๋ยเคมีใน CLMV จากเฉลี่ยเพียง 1.8% ต่อปีในช่วงปี 2552-2558 สำหรับเมียนมาพบว่าปี 2560 มีมูลค่าการนำเข้าปุ๋ยเคมีจากไทยคิดเป็นสัดส่วน 18% ของการนำเข้าปุ๋ยเคมีทั้งหมด เพิ่มขึ้นเกือบ 2 เท่าจาก 9.7% ปี 2559 ทั้งนี้ ผู้ประกอบการไทยจำเป็นต้องเข้าถึงตลาด CLMV รวมถึงการสร้าง

แบรนด์ให้ติดตลาด เนื่องจากจำนวนผู้ผลิตปุ๋ยเคมีในประเทศเหล่านี้แม้จะมีไม่มาก แต่ประเทศคู่แข่งของไทยคือ จีน มีส่วนแบ่งตลาดสูงเกือบ 50% นอกจากนี้กระบวนการผลิตปุ๋ยเคมียังมีขั้นตอนที่ไม่ซับซ้อน ระยะต่อไปจึงอาจมีคู่แข่งทั้งที่เป็นผู้ประกอบการในประเทศ CLMV เอง และจากประเทศอื่นๆ เข้าสู่ตลาดเพิ่มขึ้นเพื่อแสวงหาโอกาสทางธุรกิจ มีผลให้การแข่งขันในตลาด CLMV จะทวีความรุนแรงขึ้น

สำหรับปัจจัยท้าท้ายของธุรกิจ นอกเหนือจากภาวะเศรษฐกิจโลกและไทยมีทิศทางชะลอตัวกดดันกำลังซื้อของเกษตรกร รวมถึงสภาพอากาศที่มีความไม่แน่นอนแล้ว การปลูกพืชในระบบเกษตรปลอดภัยหรือเกษตรอินทรีย์ 4/ มีแนวโน้มจะได้รับความนิยมมากขึ้น สะท้อนจากข้อมูลของกรมวิชาการเกษตรพบว่าปี 2561 พื้นที่เกษตรอินทรีย์ในประเทศไทยที่ได้รับรองมาตรฐานเกษตรอินทรีย์5/ อยู่ที่ 3.57 แสนไร่ เพิ่มขึ้นจาก 2.31 แสนไร่ปี 2560 (+54.5%) ขณะที่ภาครัฐกำหนดแผนปฏิบัติการด้านเกษตรอินทรีย์ พ.ศ. 2561-2565 จะเพิ่มพื้นที่เกษตรอินทรีย์เป็น 1.3 ล้านไร่ภายในปี 2565 นอกจากนี้ เกษตรกรบางกลุ่มยังหันไปใช้ปุ๋ยชีวภาพร่วมกับปุ๋ยเคมี เพื่อลดต้นทุนการผลิต ปัจจัยข้างต้นอาจลดทอนความต้องการใช้ปุ๋ยเคมีในอนาคต

มุมมองวิจัยกรุงศรี

ผลประกอบการของผู้ผลิตและผู้จำหน่ายปุ๋ยเคมีปี 2563-2565 มีแนวโน้มทรงตัวใกล้เคียงกับปี 2562 แต่การแข่งขันอาจรุนแรงขึ้น จากผู้ประกอบการรายใหม่ที่เข้าสู่ตลาดอย่างต่อเนื่อง ขณะที่การปรับเพิ่มราคาจำหน่ายปุ๋ยยังทำได้จำกัดจากข้อกำหนดของทางการ นับเป็นปัจจัยกดดันในการทำกำไรของธุรกิจ

ผู้ผลิตปุ๋ยเคมี: คาดว่ารายได้จะเติบโตใกล้เคียงกับปี 2562 จากความต้องการใช้ที่เพิ่มขึ้น ผลจากการขยายพื้นที่เพาะปลูกพืชอย่างต่อเนื่องของเกษตรกร อย่างไรก็ตาม ปัจจัยที่จำกัดการเติบโตของรายได้มาจาก 1) ราคาสินค้าเกษตรมีแนวโน้มทรงตัวในระดับต่ำ กดดันรายได้และกำลังซื้อของเกษตรกร 2) ความผันผวนของค่าเงินในทิศทางอ่อนค่าอาจกระทบต้นทุนการนำเข้า และ 3) การควบคุมราคาจำหน่ายปุ๋ยเคมีจากภาครัฐ ทำให้การปรับขึ้นราคาทำได้จำกัด อย่างไรก็ตาม ผู้ผลิตปุ๋ยเคมีรายใหญ่จะมีความได้เปรียบ เนื่องจากสามารถบริหารจัดการต้นทุนได้มีประสิทธิภาพและมีโอกาสขยายตลาดส่งออกไปต่างประเทศโดยเฉพาะกลุ่ม CLMV ได้มากกว่าผู้ประกอบการ SMEs

ผู้จำหน่ายปุ๋ยเคมี: ผู้ประกอบการรายกลางและเล็กจะเผชิญการแข่งขันที่รุนแรง จากการที่มีผู้ประกอบการมากราย อีกทั้งยังเสียเปรียบรายใหญ่ในด้านความหลากหลายของผลิตภัณฑ์ปุ๋ยและต้นทุนจำหน่าย ผู้ประกอบการกลุ่มนี้จึงต้องมีการวางแผนสต๊อกสินค้าอย่างเป็นระบบเพื่อให้สอดคล้องกับสถานการณ์ด้านอุปสงค์ ส่วนผู้นำเข้าปุ๋ยเคมีมาจำหน่ายอาจมีต้นทุนสูงขึ้นจากการป้องกันความเสี่ยงด้านค่าเงิน ทำให้มีต้นทุนสูงกว่าการจำหน่ายปุ๋ยจากผู้ผลิตในประเทศ ส่งผลให้อัตรากำไรอาจไม่สูงนัก

[1] ไทยมีแหล่งวัตถุดิบโพแทสเซียมในจังหวัดอุดรธานี สกลนคร และนครราชสีมา ที่สามารถนำมาผลิตปุ๋ยเคมีในเชิงพาณิชย์ได้ แต่ยังไม่สามารถดำเนินการได้ เนื่องจากยังไม่มีการจัดทำระบบป้องกันผลกระทบที่อาจจะเกิดขึ้นจากการทำเหมืองแร่โปแตส และต้นทุนการผลิตค่อนข้างสูง ทำให้ต้องนำเข้าแม่ปุ๋ยเคมีจากต่างประเทศเป็นหลัก

[2] ได้แก่ ปุ๋ยยูเรีย (46-0-0) ปุ๋ยแอมโมเนีย ซัลเฟต (21-0-0) ปุ๋ยสูตร 16-20-0, 15-15-15, 16-16-8 และ 13-13-21 ซึ่งปริมาณการใช้ปุ๋ยเคมีทั้ง 6 ชนิดดังกล่าวรวมกันคิดเป็นสัดส่วนกว่า 90% ของปริมาณการใช้ปุ๋ยเคมีรวมทั้งประเทศ

[3] จากข้อมูลของ NOAA ในช่วง 60 ปีที่ผ่านมา พบว่าปรากฏการณ์ EI NiNo (ภาวะฝนตกน้อยกว่าปกติ) และ La NiNa (ภาวะฝนตกมากกว่าปกติ) รุนแรงจะเกิดขึ้นทุกๆ 12-15 ปี (La NiNa รุนแรงเกิดขึ้นล่าสุดในช่วงปี 2553-2554 และ EI NiNo รุนแรงเกิดขึ้นล่าสุดในช่วงปี 2558-2559) ในขณะที่ปี 2562 เกิดภัยแล้งอย่างอ่อน (Weak EInino) ซึ่งส่งผลไม่รุนแรงมากต่อพืชผลเกษตร