เพื่อคุ้มครองคุณและครอบครัว

มีประกันสุขภาพจากที่ทำงานแล้ว ยังจำเป็นต้องทำประกันสุขภาพส่วนตัวเพิ่มไหม? หากคุณเป็นหนึ่งในคนที่มีข้อสงสัยนี้อยู่ Krungsri The COACH ขอพาไปทบทวนสิทธิรักษาพยาบาลที่มนุษย์เงินเดือนมีอยู่ พร้อมเช็กความเสี่ยงกันใหม่ เพื่อดูว่า ความคุ้มครองที่มีอยู่เพียงพอต่อการรับมือกับความเสี่ยงต่าง ๆ หรือยัง อ่านจบแล้ว ชวนคลายข้อสงสัยได้แน่นอน

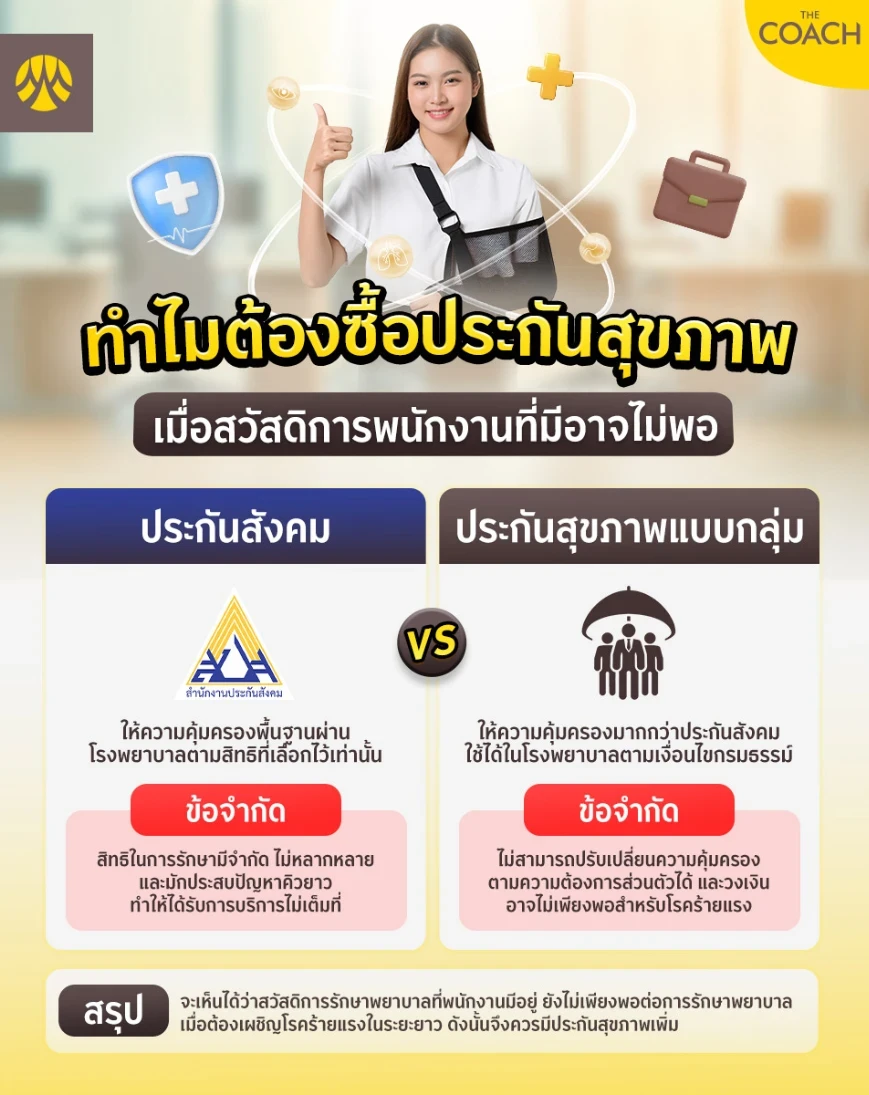

มนุษย์เงินเดือนมีสวัสดิการพนักงานด้านสุขภาพอะไรบ้าง

ก่อนจะตัดสินใจว่า ควรทำประกันสุขภาพเพิ่มหรือไม่ เรามาดูกันก่อนว่า มนุษย์เงินเดือนมีสวัสดิการบริษัทด้านสุขภาพอะไรบ้าง โดยทั่วไปแล้ว เมื่อมนุษย์เงินเดือนต้องเผชิญกับความเจ็บป่วย หรืออุบัติเหตุที่ไม่คาดฝัน จะมีสวัสดิการพนักงานด้านสุขภาพมาช่วยซัพพอร์ตอยู่ 2 กลุ่มหลัก ๆ ได้แก่ ประกันสังคม และประกันสุขภาพกลุ่ม ซึ่งแต่ละประเภทจะมีความคุ้มครอง และข้อจำกัดที่แตกต่างกันออกไป

สิทธิรักษาพยาบาลจากประกันสังคม

สิทธิรักษาพยาบาลจาก

ประกันสังคมเป็นสวัสดิการพื้นฐานที่ลูกจ้างทุกคนจะได้รับ หากชำระเงินประกันสังคมของยอด 3 เดือน ภายในระยะเวลา 15 เดือน ก่อนเข้ารับบริการทางการแพทย์ และเลือกโรงพยาบาลไว้แล้ว โดยสิทธิรักษาพยาบาลจากประกันสังคมจะมีอยู่ 8 ข้อหลัก ๆ มีดังนี้

ข้อจำกัดของประกันสังคมที่ควรรู้ไว้

แม้ว่าประกันสังคมจะเป็นสวัสดิการที่ดีสำหรับมนุษย์เงินเดือน แต่ก็มีข้อจำกัดที่ไม่ควรมองข้าม โดยเฉพาะในกรณีเจ็บป่วยฉุกเฉินที่ต้องเข้ารับการรักษาในโรงพยาบาลที่ไม่ได้ระบุไว้ในบัตรรับรองสิทธิ ซึ่งอาจต้องสำรองเงินจ่ายไปก่อน และเบิกคืนได้เพียงบางส่วนตามเงื่อนไขที่กำหนด ทำให้หลายคนต้องแบกรับภาระค่าใช้จ่ายส่วนเกินเองเป็นจำนวนมาก

นอกจากนี้ ระบบประกันสังคมยังเผชิญกับปัญหาผู้ใช้บริการจำนวนมาก ทำให้หลายครั้งการรักษาไม่ทันต่อความต้องการ เกิดการรอคิวนาน หรือได้รับการบริการที่ไม่เต็มที่ อีกทั้งโรงพยาบาลที่สามารถใช้สิทธิได้ก็มีจำกัด ทำให้ไม่สะดวกสำหรับผู้ที่ทำงานไกลจากโรงพยาบาลตามสิทธิ หรือต้องการทางเลือกในการรักษาที่หลากหลายกว่า

สิทธิรักษาพยาบาลจากประกันสุขภาพแบบกลุ่ม

ประกันสุขภาพแบบกลุ่ม หรือที่บางคนเรียกว่า “ประกันภัยกลุ่มสวัสดิการพนักงาน” หรือ “ประกันสุขภาพกลุ่มพนักงาน” เป็นสวัสดิการที่บริษัท หรือองค์กรจัดให้พนักงาน โดยทั่วไปจะมีความคุ้มครองที่ครอบคลุมมากกว่าประกันสังคม แต่รายละเอียด และวงเงินจะแตกต่างกันไปตามนโยบายของแต่ละองค์กร เช่น

- คุ้มครองในกรณีที่เสียชีวิต สูญเสียอวัยวะ สายตา หรือทุพพลภาพถาวรสิ้นเชิง

บริษัทประกันจะจ่ายเงินทดแทนให้แก่ทายาท หรือผู้รับผลประโยชน์ที่ระบุไว้ โดยทั่วไปจะมีทุนประกันเริ่มต้นตั้งแต่ 50,000 บาทขึ้นไป ทั้งนี้ขึ้นอยู่กับแต่ละกรมธรรม์ ทั้งนี้จะมีข้อยกเว้นบางกรณี เช่น การฆ่าตัวตาย

- ค่ารักษาพยาบาลในฐานะผู้ป่วยนอก (OPD)

ครอบคลุมค่ารักษาพยาบาลในกรณีที่ไม่ต้องนอนโรงพยาบาล โดยมีวงเงินต่อครั้งประมาณ 600 - 2,000 บาท ขึ้นอยู่กับแต่ละกรมธรรม์ และส่วนใหญ่จะจำกัดจำนวนครั้งไม่เกิน 30 - 31 ครั้งต่อปีกรมธรรม์ ทั้งนี้ขึ้นอยู่กับแต่ละกรมธรรม์

- ค่ารักษาพยาบาลในฐานะผู้ป่วยใน (IPD)

ครอบคลุมค่าใช้จ่ายเมื่อต้องนอนพักรักษาตัวในโรงพยาบาล รวมถึงค่าห้อง ค่าอาหาร โดยเบิกได้ตามจริงภายในวงเงินที่กำหนดในกรมธรรม์ ซึ่งโดยทั่วไป จะเบิกค่าห้อง ค่าอาหาร และค่าบริการในโรงพยาบาลได้เริ่มต้นตั้งแต่วันละ 1,000 บาทขึ้นไป และเบิกได้สูงสุดไม่เกิน 365 วัน ขึ้นอยู่กับแต่ละกรมธรรม์ นอกจากนี้ยังครอบคลุมค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องการเข้าพักรักษาตัวในฐานะผู้ป่วยใน เช่น ค่ายา ค่าอุปกรณ์ทางการแพทย์ และค่าตรวจวินิจฉัยต่าง ๆ ตามที่แพทย์สั่ง โดยวงเงินจะเริ่มต้นตั้งแต่ 5,000 บาทขึ้นไป ทั้งนี้ขึ้นอยู่กับแต่ละกรมธรรม์

- ค่าผ่าตัดและค่าปรึกษาแพทย์

ครอบคลุมค่าใช้จ่ายในกรณีที่ต้องเข้ารับการผ่าตัด รวมถึงค่าปรึกษาแพทย์ผู้เชี่ยวชาญ โดยวงเงินจะเริ่มต้นตั้งแต่ 10,000 บาทขึ้นไป ทั้งนี้ขึ้นอยู่กับแต่ละกรมธรรม์ สามารถช่วยลดภาระค่าใช้จ่ายที่อาจสูงมากในกรณีผ่าตัดใหญ่ได้

- ค่ารักษาพยาบาลเนื่องจากอุบัติเหตุ

ครอบคลุมค่ารักษาเมื่อเกิดอุบัติเหตุ โดยจะเบิกได้เริ่มต้นตั้งแต่ 1,000 บาทขึ้นไป ทั้งนี้ขึ้นอยู่กับแต่ละกรมธรรม์ โดยต้องเข้ารับการรักษาภายใน 24 ชั่วโมงหลังเกิดอุบัติเหตุ ทำให้มั่นใจได้ว่า จะได้รับการดูแลทันท่วงทีเมื่อเผชิญเหตุไม่คาดฝัน

- ค่าทำฟัน

ครอบคลุมค่ารักษาทางทันตกรรมบางรายการ เช่น การขูดหินปูน อุดฟัน และถอนฟัน ในวงเงินเริ่มต้นตั้งแต่ 500 ต่อปีกรมธรรม์ ทั้งนี้ขึ้นอยู่กับแต่ละกรมธรรม์

- เงินชดเชยรายได้ระหว่างการเข้ารับรักษาตัวในฐานะผู้ป่วยใน

จ่ายเงินชดเชยรายวันในระหว่างที่ต้องนอนพักรักษาตัวในโรงพยาบาล ช่วยทดแทนรายได้ที่อาจสูญเสียไประหว่างที่ไม่สามารถทำงานได้ โดยวงเงินค่าชดเชยรายได้รายวันเริ่มต้นตั้งแต่ 500 บาทต่อวัน ทั้งนี้ขึ้นอยู่กับแต่ละกรมธรรม์

ข้อจำกัดของประกันสุขภาพกลุ่ม

ถึงแม้ว่าประกันสุขภาพกลุ่มจะช่วยเสริมความคุ้มครองให้กับพนักงานมากกว่าประกันสังคม แต่ก็มีข้อจำกัดที่ควรคำนึงถึง โดยเฉพาะเรื่องของความคุ้มครองที่มักจะมีความยืดหยุ่นต่ำ ทำให้ไม่ตอบโจทย์ความต้องการของแต่ละบุคคลได้อย่างครบถ้วน เนื่องจากเป็นแผนมาตรฐานเดียวกันสำหรับพนักงานทุกคนในระดับตำแหน่งเดียวกัน ทำให้บางรายการอาจไม่ครอบคลุมเพียงพอสำหรับผู้ที่มีความเสี่ยงสูง หรือมีโรคประจำตัว และอาจมีข้อยกเว้นหลายกรณีที่ทำให้ไม่สามารถเบิกค่ารักษาได้ และที่สำคัญ ความคุ้มครองจะสิ้นสุดลงทันทีเมื่อลาออกจากบริษัทหรือเกษียณอายุงาน ทำให้อาจเกิดช่องว่างของความคุ้มครองในช่วงเปลี่ยนงาน หรือหลังเกษียณอายุ ซึ่งเป็นช่วงที่อาจมีความเสี่ยงต่อการเจ็บป่วยโรคร้ายแรงสูงขึ้นและส่งผลทำให้ทำประกันสุขภาพได้ยากขึ้นนั่นเอง

เช็กความเสี่ยง! สิทธิรักษาพยาบาลพื้นฐานที่มีอยู่ครอบคลุมค่ารักษาพยาบาลทั้งหมดไหม

จากที่กล่าวมาข้างต้น จะเห็นได้ว่า ทั้งประกันสังคม และประกันสุขภาพกลุ่มของบริษัทต่างก็มีข้อจำกัดที่อาจทำให้เกิดช่องว่างของความคุ้มครอง โดยเฉพาะในกรณีที่คุณต้องการเข้ารับการรักษาในโรงพยาบาลเอกชนที่ไม่ได้อยู่ในเครือข่าย หรือต้องการการรักษาที่รวดเร็วไม่ต้องรอคิวนาน

สำหรับโรคร้ายแรงที่ต้องเข้ารับการรักษาระยะยาว หรือต้องการทางเลือกในการรักษาที่ดีที่สุด ค่าใช้จ่ายที่เกิดขึ้นอาจสูงเกินกว่าวงเงินที่ประกันสังคม หรือประกันสุขภาพกลุ่มให้ความคุ้มครอง ทำให้คุณต้องรับภาระส่วนต่างเอง ซึ่งอาจเป็นจำนวนเงินที่สูงมาก

ลองมาดูตัวอย่างค่ารักษาพยาบาลโดยประมาณของโรคร้ายแรงต่าง ๆ เพื่อให้เห็นภาพชัดเจนขึ้น

- โรคมะเร็ง : ค่ารักษาเริ่มต้น 300,000 - 8,000,000 บาท

- โรคหัวใจ : ค่ารักษาเริ่มต้น 200,000 - 700,000 บาท

- โรคหลอดเลือดสมอง : ค่ารักษาเริ่มต้น 110,000 - 800,000 บาท

- โรคไต : ค่ารักษาเริ่มต้น 30,000 บาทต่อเดือน

- โรคปอด : ค่ารักษาเริ่มต้น 365,000 บาท

เมื่อเปรียบเทียบกับวงเงินความคุ้มครองที่ได้รับจากประกันสังคม หรือประกันสุขภาพกลุ่ม จะเห็นได้ว่าอาจไม่เพียงพอต่อการรักษาโรคร้ายแรงในระยะยาว โดยเฉพาะหากต้องรักษาในโรงพยาบาลเอกชนชั้นนำ ดังนั้น คุณควรระวังไว้เสมอว่าคุณ มีโอกาสเป็นโรคร้ายแรงเหล่านี้ โดยพิจารณาจากประวัติโรคของบุคคลในครอบครัว หรือปัจจัยเสี่ยงอื่น ๆ อาทิเช่น พฤติกรรมการใช้ชีวิต (การสูบบุหรี่ ดื่มแอลกอฮอล์) สภาพแวดล้อม (มลพิษ และสารพิษต่าง ๆ) โภชนาการ (การรับประทานอาหารจำเจ และไม่เหมาะสม) รวมถึงความเครียดหรือความกดดันทางจิตใจที่สะสมเป็นเวลานาน หากคุณพบว่ามีความเสี่ยงเหล่านี้ การมีเพียงประกันสุขภาพกลุ่มจากบริษัทอาจไม่เพียงพอต่อการรับมือกับค่าใช้จ่ายที่อาจเกิดขึ้นนั่นเอง

เลือกซื้อประกันสุขภาพส่วนตัวอย่างไร ให้พร้อมรับทุกความเสี่ยง

เมื่อรู้แล้วว่า สวัสดิการพื้นฐานอาจไม่เพียงพอ การมีประกันสุขภาพส่วนตัวเพิ่มเติมจึงเป็นทางเลือกที่น่าสนใจ แต่

การเลือกซื้อประกันสุขภาพให้เหมาะกับตัวเองนั้น มีหลายปัจจัยที่ควรพิจารณา ดังนี้

1. ประเมินความเสี่ยงของตัวเองเพื่อเลือกความคุ้มครองที่ตอบโจทย์

การเลือกประกันสุขภาพที่เหมาะสมเริ่มต้นจากการประเมินความเสี่ยงของตัวเอง โดยพิจารณาจากประวัติสุขภาพส่วนตัว และบุคคลในครอบครัว โรคประจำตัว ไลฟ์สไตล์การใช้ชีวิต รวมถึงสวัสดิการบริษัทที่มีอยู่แล้ว เช่น

- หากครอบครัวมีประวัติโรคมะเร็ง อาจต้องเลือกแผนที่ให้ความคุ้มครองโรคร้ายแรงในวงเงินสูง

- หากทำงานที่มีความเสี่ยงต่อการเกิดอุบัติเหตุ ควรเน้นความคุ้มครองด้านอุบัติเหตุ และการรักษาฉุกเฉินเป็นพิเศษ

2. ค่าเบี้ยประกันต้องเหมาะสมกับความสามารถในการจ่าย

ควรเลือกแผนที่มีความคุ้มครองเหมาะสมในราคาที่จ่ายไหว โดยแนะนำให้ตั้งงบประมาณสำหรับค่าเบี้ยประกันสุขภาพไว้ที่ประมาณ 5-10% ของรายได้ทั้งปี และอย่าลืมพิจารณาแนวโน้มของค่าเบี้ยประกันสุขภาพที่อาจปรับเพิ่มขึ้นตามอายุที่มากขึ้นด้วย

3. เลือกแผนประกันสุขภาพให้เหมาะกับแต่ละช่วงวัย

ความต้องการด้านการรักษาพยาบาลมักเปลี่ยนไปตามช่วงวัย คนวัยทำงานตอนต้นอาจเน้นความคุ้มครองด้านอุบัติเหตุ และการรักษาทั่วไป ขณะที่คนวัยกลางคนอาจต้องการความคุ้มครองโรคร้ายแรงมากขึ้น ส่วนผู้ที่ใกล้เกษียณควรพิจารณาแผนที่ให้ความคุ้มครองระยะยาว หรือมีการจ่ายผลประโยชน์แบบเงินก้อน

4. เช็กระยะเวลาการคุ้มครองของแต่ละแผนประกันสุขภาพให้ดี

โดยทั่วไประยะเวลาความคุ้มครองของประกันสุขภาพมีทั้งแบบรายปีที่ต้องต่ออายุทุกปี และแบบตลอดชีพที่ให้ความคุ้มครองตลอดไปตราบเท่าที่คุณยังจ่ายเบี้ยประกัน ซึ่งแต่ละแบบมีข้อดีข้อเสียต่างกัน

ประกันสุขภาพแบบรายปีมักมีข้อดีตรงที่เบี้ยถูกกว่า แต่มีความเสี่ยงที่บริษัทอาจไม่ต่ออายุหากมีประวัติการเคลมสูง ส่วนแบบตลอดชีพแม้จะมีเบี้ยแพงกว่า แต่ให้ความอุ่นใจในระยะยาว โดยเฉพาะเมื่ออายุมากขึ้น และมีโอกาสเจ็บป่วยสูงขึ้น ดังนั้น ควรเลือกแผนที่มีเงื่อนไขการรับประกันต่ออายุที่ชัดเจน เพื่อความมั่นใจว่า จะได้รับความคุ้มครองอย่างต่อเนื่อง

Krungsri The COACH แนะนำ : กรุงศรีประกันสุขภาพตามใจ พลัส ออกแบบความคุ้มครองได้ ตอบโจทย์ทุกไลฟ์สไตล์ชาวออฟฟิศ

เมื่อเราเจ็บป่วยเป็นโรคร้ายแรง หรือต้องรักษาด้วยวิธีการผ่าตัด ประกันสุขภาพพนักงาน ที่มีอยู่อาจจะไม่เพียงพอต่อการรักษา การทำประกันสุขภาพเสริมไว้จึงเป็นอีกหนึ่งทางเลือกที่ช่วยรับมือกับความเสี่ยงด้านสุขภาพที่อาจเกิดขึ้นได้

อย่ารอให้ป่วยแล้วค่อยคิดเรื่องประกันสุขภาพ Krungsri The COACH ขอแนะนำ “

กรุงศรีประกันสุขภาพ ตามใจ พลัส” แผนประกันสุขภาพที่ออกแบบมาเพื่อตอบโจทย์ไลฟ์สไตล์ของชาวออฟฟิศโดยเฉพาะ สามารถเลือกความคุ้มครองได้ตามความต้องการ และครอบคลุมโรคร้ายแรงต่าง ๆ ไม่ว่าจะเป็น โรคมะเร็ง โรคหลอดเลือดสมอง หรือโรคหัวใจ ช่วยให้คุณอุ่นใจในวันที่ความเจ็บป่วยมาเยือน (กรณีเลือกซื้อเพิ่มเติม)

แม้ว่า มนุษย์เงินเดือนจะมีสวัสดิการพนักงานด้านสุขภาพอย่างประกันสังคม และประกันสุขภาพกลุ่มพนักงานแล้ว แต่ทั้งสองกลุ่มนี้ก็ยังมีข้อจำกัดต่าง ๆ ที่อาจทำให้คุณเข้าถึงการรักษาที่จำเป็นได้ยาก หรือเบิกค่ารักษาพยาบาลไม่ได้ทั้งหมด การเลือกทำประกันสุขภาพส่วนตัว เพื่อเสริมความคุ้มครองอื่น ๆ ที่ยังขาดอยู่ เช่น ความคุ้มครองเมื่อตรวจเจอโรคร้ายแรง จึงเป็นสิ่งสำคัญที่มนุษย์เงินเดือนไม่ควรละเลย โดยเฉพาะในกรณีที่คุณมีความเสี่ยงด้านสุขภาพ เพื่อให้มั่นใจได้ว่า เมื่อต้องเผชิญกับโรคร้ายแรงต่าง ๆ จะได้รับการรักษาที่ทันท่วงที ด้วยวิธีรักษาที่มีประสิทธิภาพสูงสุด โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายส่วนเกิน

อ้างอิง