วิจัยกรุงศรีคาดว่าปี 2564-2566 อุตสาหกรรมน้ำตาลของไทยจะกระเตื้องขึ้นตามการฟื้นตัวของเศรษฐกิจและความต้องการจากอุตสาหกรรมต่อเนื่องโดยเฉพาะอาหารและเครื่องดื่ม ภูมิอากาศที่เอื้ออำนวยจะทำให้ผลผลิตอ้อยและน้ำตาลเพิ่มขึ้น ด้านปัจจัยท้าทายของอุตสาหกรรมมาจากสต็อกน้ำตาลส่วนเกินในตลาดโลกที่เพิ่มขึ้นกดดันราคาน้ำตาล การปรับขึ้นภาษีความหวานในหลายประเทศ กระแสรักสุขภาพทั่วโลก และความไม่แน่นอนของกฏระเบียบภาครัฐ โดยเฉพาะการปรับแก้ พรบ.อ้อยและน้ำตาลทรายที่อาจกระทบต่อผลกำไรของอุตสาหกรรม

ข้อมูลพื้นฐาน

“น้ำตาล” เป็นสารให้ความหวานจากพืช[1] ที่มีความต้องการสูงทั่วโลกทั้งเพื่อบริโภคโดยตรงและเป็นสารปรุงแต่งรสในผลิตภัณฑ์ต่างๆ อาทิ อาหาร เครื่องดื่ม ผลิตภัณฑ์จากนม (เช่น นม เนย โยเกิร์ต) ขนมหวาน และเบเกอรี่

ในปี 2562 ปริมาณการบริโภคน้ำตาล[2] ทั่วโลกมีสัดส่วน 65.7% ของปริมาณการบริโภคผลิตภัณฑ์ให้ความหวานทุกประเภท ที่เหลือเป็นสารให้ความหวานอื่นๆ ทดแทนน้ำตาล (Non-Nutritive Sweeteners) อาทิ สารให้ความหวานจากธรรมชาติ (เช่น น้ำผึ้ง หญ้าหวาน และหล่อฮังก้วย) สารให้ความหวานสังเคราะห์ (เช่น สาร Aspartame Cyclamate และ Erythritol) และเส้นใยอาหาร (เช่น Maltrodextrin Fructo-oligosaccharides และ Inulin) (รูปที่ 1)

ผลิตภัณฑ์ที่ได้จากกระบวนการผลิตน้ำตาลแบ่งออกเป็น

- น้ำตาลทรายดิบ (Raw sugar): มีสีน้ำตาลอ่อนถึงเข้ม มีความชื้นปานกลาง มีกากน้ำตาลมาก เกล็ดน้ำตาลจับตัวกันแน่น มีสิ่งสกปรกเจือปน และมีความบริสุทธิ์ต่ำ ใช้เป็นวัตถุดิบตั้งต้นในการผลิตน้ำตาลทรายขาว น้ำตาลทรายขาวบริสุทธิ์ และผลิตภัณฑ์อื่นๆ อาทิ เอทานอล แอลกอฮอล์ และพลาสติก น้ำตาลทรายดิบต้องนำเข้ากระบวนการทำให้บริสุทธิ์จึงสามารถบริโภคได้

- น้ำตาลทรายขาว (White sugar): ได้จากการสกัดเอาสิ่งเจือปนออกจากน้ำตาลทรายดิบ อยู่ในรูปผลึก มีสีขาวถึงเหลืองอ่อน มีกากน้ำตาลและความชื้นน้อย เกล็ดน้ำตาลจับตัวไม่แน่น มีความร่วนกว่าน้ำตาลทรายดิบ นิยมใช้บริโภคในครัวเรือน และเป็นวัตถุดิบสำหรับอุตสาหกรรมอาหารและเครื่องดื่ม

- น้ำตาลทรายขาวบริสุทธิ์ (Refined sugar): ผ่านกระบวนการผลิตคล้ายน้ำตาลทรายขาว แต่มีความบริสุทธิ์มากกว่า มีลักษณะเป็นเม็ดหรือเกล็ดสีขาวใส มีความสะอาดมาก ไม่มีกากน้ำตาล มีความชื้นน้อยมากหรือไม่มีเลย นิยมใช้ในครัวเรือนและอุตสาหกรรมที่ใช้น้ำตาลที่มีความบริสุทธิ์มาก อาทิ น้ำอัดลม เครื่องดื่มบำรุงกำลัง และยา

- ผลิตภัณฑ์ผลพลอยได้ (By product): นำไปแปรรูปหรือสร้างมูลค่าเพิ่มเพื่อจำหน่ายต่อ อาทิ กากน้ำตาล (Molasses)[3] กากอ้อย (Bagasses)[4] กากหม้อกรอง (Filter cake)[5] กากส่า (Vinasses)[6] และไอน้ำ (Steam)[7]

ช่วงสองทศวรรษที่ผ่านมา (2543-2562) ปริมาณการผลิตและบริโภคน้ำตาลทั่วโลกเพิ่มขึ้นต่อเนื่อง (รูปที่ 2) ผลจาก (1) ประชากรโลกเพิ่มขึ้นเป็น 7.7 พันล้านคนในปี 2562 จาก 6.1 พันล้านคน ปี 2543 และ (2) ความต้องการใช้น้ำตาลจากอุตสาหกรรมอื่นเพิ่มขึ้น (อาทิ อาหารและเครื่องดื่ม และเอทานอล) โดยปี 2562 ผลผลิตน้ำตาลทั่วโลกอยู่ที่ 179.7 ล้านตัน (ในรูปน้ำตาลทรายดิบ) ผู้ผลิตรายใหญ่สุดของโลก คือ อินเดีย (19.1% ของปริมาณการผลิตทั่วโลก) บราซิล (16.4%) สหภาพยุโรป (10.0%) และไทย (8.1%) (รูปที่ 2) จำแนกเป็น (1) น้ำตาลจากอ้อย (สัดส่วน 77.9% ของผลผลิตน้ำตาลทั้งหมด) แหล่งผลิตหลักมาจากประเทศแถบเส้นศูนย์สูตร อาทิ บราซิล และประเทศในเอเชียแปซิฟิก อาทิ อินเดีย และไทย โดยอินเดียมีผลผลิตถึง 1 ใน 4 ของผลผลิตน้ำตาลจากอ้อยทั่วโลก รองลงมา ได้แก่ บราซิล (21.1%) ไทย (10.4%) จีน (6.7%) และเม็กซิโก (4.9%) และ (2) น้ำตาลจากหัวบีท (Beet root) (สัดส่วน 22.1%) มีแหล่งผลิตหลักจากสหภาพยุโรปคิดเป็นสัดส่วนเกือบครึ่งหนึ่งของผลผลิตน้ำตาลจากหัวบีททั่วโลก รองลงมา ได้แก่ รัสเซีย (15.3%) สหรัฐฯ (11.3%) ตุรกี (6.8%) และยูเครน (4.4%) (รูปที่ 3)

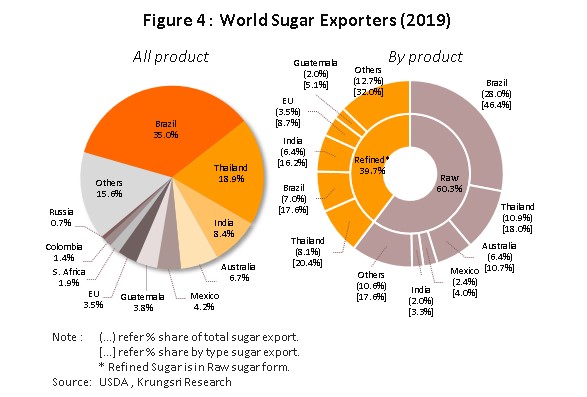

ปริมาณการค้าน้ำตาลในตลาดโลกมีจำนวน 56.0 ล้านตัน (ในรูปน้ำตาลทรายดิบ) คิดเป็น 31.2% ของผลผลิตน้ำตาลทั่วโลก โดยผู้ส่งออกรายใหญ่ ได้แก่ บราซิล มีส่วนแบ่งตลาดมากกว่า 1 ใน 3 ของผลผลิตน้ำตาลทั่วโลก รองลงมา คือ ไทย (19.0%) และอินเดีย (8.4%) (รูปที่ 4) แบ่งออกเป็น (1) น้ำตาลทรายดิบ มีสัดส่วน 60.3% ของปริมาณส่งออกน้ำตาลโลก โดยบราซิลเป็นผู้ส่งออกอันดับ 1 ของโลก (สัดส่วน 46.4% ของปริมาณส่งออกน้ำตาลดิบโลก) รองลงมา คือ ไทย (18.0%) และออสเตรเลีย (10.7%) และ (2) น้ำตาลทรายขาวบริสุทธิ์ (สัดส่วน 39.7%) ไทยเป็นผู้ส่งออกอันดับ 1 ของโลก (สัดส่วน 20.4% ของปริมาณส่งออกน้ำตาลทรายขาวบริสุทธิ์ในตลาดโลก) รองลงมา คือ บราซิล (17.6%) อินเดีย (16.2%) และสหภาพยุโรป (8.7%) (รูปที่ 4)

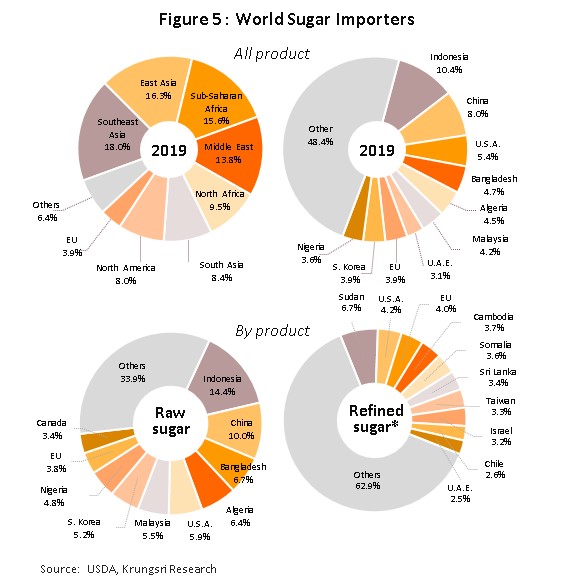

ด้านผู้นำเข้าน้ำตาลรายใหญ่ของโลก (รูปที่ 5) ได้แก่ อินโดนีเซีย มีสัดส่วน 10.4% ของปริมาณนำเข้าน้ำตาลทั่วโลก รองลงมาคือจีน (8.0%) สหรัฐฯ (5.4%) บังกลาเทศ (4.7%) และอัลจีเรีย (4.5%) หากจำแนกตามประเภทสินค้าพบว่าอินโดนีเซียมีสัดส่วนนำเข้าน้ำตาลทรายดิบสูงสุดที่ 14.4% ของปริมาณนำเข้าน้ำตาลทรายดิบทั่วโลก รองลงมา คือ จีน (10.0%) และบังกลาเทศ (6.7%) ขณะที่ ซูดานเป็นผู้นำเข้าน้ำตาลทรายขาวบริสุทธิ์สูงสุด 6.7% ของปริมาณนำเข้าน้ำตาลทรายขาวในตลาดโลก รองลงมา คือ สหรัฐฯ (4.2%) สหภาพยุโรป (4.0%) และกัมพูชา (3.7%)

อุตสาหกรรมน้ำตาลของไทยจัดเป็นอุตสาหกรรมที่มีศักยภาพการแข่งขันในตลาดโลก เนื่องจากต้นทุนอ้อยอยู่ในระดับต่ำ (970-980 บาทต่อตัน) เป็นอันดับ 2 รองจากบราซิล (890-900 บาทต่อตัน)[8] ทั้งยังได้เปรียบด้านทำเลที่ตั้งอยู่ในเอเชียซึ่งเป็นภูมิภาคที่มีความต้องการบริโภคน้ำตาลสูง (เอเชียนำเข้าน้ำตาลเพิ่มขึ้นเฉลี่ย 2.0% ต่อปี โดยเอเชียตะวันออกเฉียงใต้นำเข้าเพิ่มขึ้นเฉลี่ย 4.1% ต่อปี สูงกว่าปริมาณนำเข้าทั่วโลกที่เพิ่มขึ้นเฉลี่ย 0.6% ต่อปี) ทำให้ไทยได้เปรียบด้านต้นทุนขนส่งที่ต่ำกว่าผู้ส่งออกรายใหญ่จากภูมิภาคอื่น เช่น บราซิล และออสเตรเลีย (รูปที่ 6)

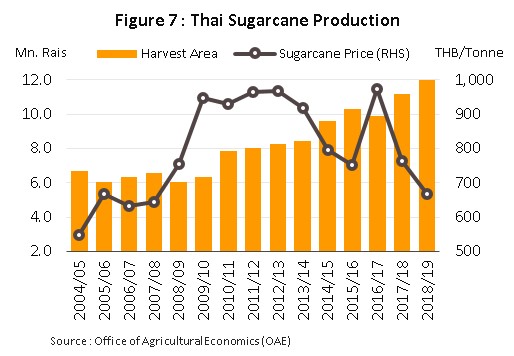

ประเทศไทยมีการขยายพื้นที่เพาะปลูกอ้อยอย่างต่อเนื่อง โดยเพิ่มจาก 6.3 ล้านไร่ในปี 2553 เป็น 12 ล้านไร่ในปี 2562 (รูปที่ 7) ผลจากราคาอ้อยที่จูงใจและความต้องการบริโภคน้ำตาลที่เติบโตต่อเนื่องจากอุปสงค์ทั้งในและต่างประเทศ ซึ่งมีทั้งผู้บริโภคโดยตรง (End-consumer) และอุตสาหกรรมต่อเนื่อง (End-user industries) อาทิ อุตสาหกรรมอาหารและเครื่องดื่ม ผลิตภัณฑ์นม เป็นต้น

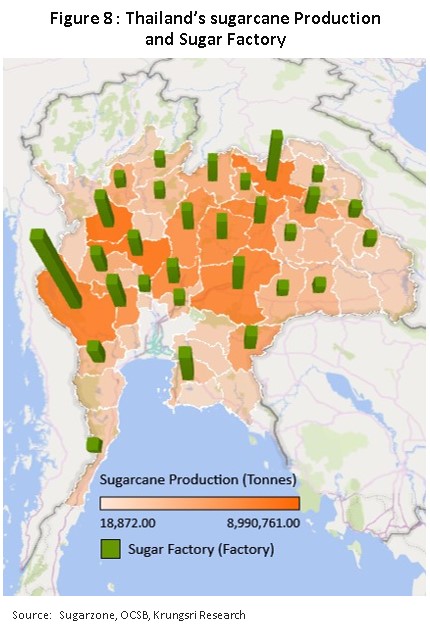

ทั้งนี้พื้นที่เพาะปลูกอ้อยส่วนใหญ่อยู่ในภาคกลาง ภาคตะวันออกเฉียงเหนือ และภาคตะวันตก โดยจังหวัดที่มีพื้นที่ปลูกอ้อยมากที่สุด ได้แก่ นครสวรรค์ (สัดส่วน 7.0% ของพื้นที่ปลูกอ้อยทั่วประเทศ) กำแพงเพชร (6.9%) กาญจนบุรี (6.4%) และอุดรธานี (6.3%) (รูปที่ 8)

ด้านผู้ประกอบการโรงงานน้ำตาลมีจำนวนทั้งสิ้น 57 แห่ง[9] (ตารางที่ 1) ส่วนใหญ่อยู่ในพื้นที่ใกล้แหล่งเพาะปลูกเพื่อ (1) เพิ่มความสะดวกในการจัดหาวัตถุดิบให้ตรงตามแผนการผลิต (2) ประหยัดต้นทุนขนส่ง และ (3) เพิ่มความสะดวกในการติดต่อ ส่งเสริม หรือให้ความช่วยเหลือแก่เกษตรกร นอกจากนี้ การตั้งโรงงานยังคำนึงถึงการใกล้สิ่งอำนวยความสะดวกด้านโลจิสติกส์ (อาทิ หัวเมืองใหญ่ ท่าเรือ และศูนย์กลางการค้า) โดยกาญจนบุรีมีจำนวนโรงงานน้ำตาลมากที่สุด 8 แห่ง รองลงมาเป็นอุดรธานี (4 โรงงาน) และชลบุรี (4 โรงงาน)

การส่งออกของไทย มีสัดส่วนคิดเป็น 81% ของปริมาณจำหน่ายน้ำตาลทั้งหมดของไทย โดยไทยมีส่วนแบ่งในตลาดโลกประมาณ 19.0% (รูปที่ 9) แบ่งเป็น (1) น้ำตาลทรายดิบมีส่วนแบ่งตลาด 18.0% ของปริมาณส่งออกน้ำตาลทรายดิบทั่วโลก สูงเป็นอันดับ 2 รองจากบราซิล (46.4%) (2) น้ำตาลทรายขาวมีส่วนแบ่งตลาดสูงเป็นอันดับ 1 ของโลกที่ 20.4% ของปริมาณส่งออกน้ำตาลทรายขาวทั่วโลก (รูปที่ 4) และ (3) กากน้ำตาล มีส่วนแบ่งตลาดอันดับ 3 ของโลกที่ 8.8% ของปริมาณส่งออกกากน้ำตาลทั่วโลก โดยตลาดส่งออกสำคัญของไทย ได้แก่ อินโดนีเซีย (สัดส่วน 32.9% ของปริมาณส่งออกผลิตภัณฑ์น้ำตาลทั้งหมด) เกาหลีใต้ (9.8%) จีน (7.6%) มาเลเซีย (7.4%) และกัมพูชา (6.7%) หากพิจารณาแยกรายผลิตภัณฑ์ในปี 2562 สรุปได้ดังนี้

- น้ำตาลทรายดิบ: ปริมาณส่งออก 5.9 ล้านตัน คิดเป็นสัดส่วน 56.0% ของปริมาณส่งออกผลิตภัณฑ์น้ำตาลทั้งหมด โดยตลาดส่งออกหลัก คือ อินโดนีเซีย (สัดส่วน 56.8% ของปริมาณส่งออกน้ำตาลทรายดิบทั้งหมด) เกาหลีใต้ (11.0%) มาเลเซีย (10.6%) และจีน (8.2%)

- น้ำตาลทรายขาว: ปริมาณส่งออก 4.0 ล้านตัน (สัดส่วน 38.0%) ตลาดหลัก ได้แก่ กัมพูชา (17.6% ของปริมาณส่งออกน้ำตาลทรายขาวทั้งหมด) ไต้หวัน (8.6%) และซูดาน (8.6%)

- กากน้ำตาล: ปริมาณส่งออก 0.6 ล้านตัน (สัดส่วน 6.0%) ตลาดส่งออกหลัก ได้แก่ ฟิลิปปินส์ (41.8% ของปริมาณส่งออกโมลาสทั้งหมด) เกาหลีใต้ (30.5%) และญี่ปุ่น (13.5%)

ด้านความต้องการบริโภคน้ำตาลในประเทศอยู่ที่ 2.5 ล้านตัน คิดเป็นสัดส่วน 19% ของปริมาณจำหน่ายน้ำตาลไทย[10] แบ่งเป็นความต้องการของผู้บริโภคโดยตรง 56.9% ที่เหลืออีก 43.1% เป็นความต้องการใช้ในอุตสาหกรรมต่อเนื่อง (ทางอ้อม) อาทิ เครื่องดื่ม (สัดส่วน 48.1% ของปริมาณการใช้น้ำตาลทรายทางอ้อมทั้งหมด) รองลงมาเป็นอาหาร (22.4%) และผลิตภัณฑ์นม (19.4%)

เมื่อพิจารณาด้านรายได้ นอกจากรายได้หลักมาจากการจำหน่ายน้ำตาลผู้ประกอบการยังมีรายได้จากการจำหน่ายผลิตภัณฑ์ผลพลอยได้จากกระบวนการผลิตน้ำตาล อาทิ กากน้ำตาล ที่ใช้ผลิตเอทานอลซึ่งอยู่ในทิศทางเติบโตต่อเนื่องตามนโยบายส่งเสริมการใช้น้ำมันแก๊สโซฮอล์จากภาครัฐ[11] อีกทั้งผู้ประกอบการบางรายยังลงทุนในอุตสาหกรรมต่อเนื่องโดยใช้ผลพลอยได้มาเป็นวัตถุดิบ อาทิ พลังงานไฟฟ้าชีวมวล[12] เยื่อกระดาษ ปาร์ติเคิลบอร์ด และปุ๋ย (Box 1)

สถานการณ์ที่ผ่านมา

ราคาน้ำตาลโลกเพิ่มขึ้นสู่ระดับสูงสุดในรอบเกือบ 5 ปี ในเดือนตุลาคม 2559 อยู่ที่เฉลี่ย 505.3 ดอลลาร์สหรัฐฯ/ตัน โดยราคาเฉลี่ยทั้งปีเพิ่มขึ้นถึง 38.1% จากปี 2558 ผลจากปัญหาภัยแล้งรุนแรงในเอเชียและภาวะฝนตกหนักในบราซิล ทำให้ผลผลิตอ้อยเสียหาย ส่งผลให้อุปทานน้ำตาลโลกปี 2559 หดตัว 7.1% อยู่ที่ 165.0 ล้านตัน ขณะที่ความต้องการบริโภคน้ำตาลเพิ่มขึ้น 0.7% อยู่ที่ 169.3 ล้านตัน อย่างไรก็ตาม ในปี 2560 ราคาน้ำตาลโลกปรับลงแรง หลังสต็อกน้ำตาลปรับสูงขึ้น เนื่องจาก (1) ปัญหาภัยแล้งในเอเชียคลี่คลาย ทำให้ผลผลิตอ้อยและน้ำตาลในตลาดโลกเพิ่มขึ้น (2) บราซิลหันมาผลิตน้ำตาลมากขึ้น หลังจากราคาน้ำมันดิบโลกปรับลดลงซึ่งไม่จูงใจให้ผลิตเอทานอล (3) จีนปรับขึ้นอัตราภาษีนำเข้าน้ำตาลส่วนเกินโควตา (Over-quota import tariffs) เป็น 95% จากเดิม 50% เนื่องจากสต็อกน้ำตาลในประเทศอยู่ในระดับสูง และ (4) อินเดียผลักดันการส่งออกน้ำตาลปริมาณ 5-6 ล้านตันต่อปี

ปัจจัยข้างต้นส่งผลให้สต็อกน้ำตาลโลกปี 2562 เพิ่มขึ้นเป็น 54.0 ล้านตัน จาก 44.5 ล้านตันปี 2559 ขณะที่ราคาน้ำตาลดิบโลกเฉลี่ยอยู่ที่ 272.3 ดอลลาร์สหรัฐฯ/ตัน ลดลงจาก 400.0 ดอลลาร์สหรัฐฯ ปี 2559

การที่ไทยประกาศยกเลิกระบบโควตาและการกำหนดราคาจำหน่ายน้ำตาลในประเทศในปี 2561 ถือเป็นจุดเริ่มต้นของการปรับโครงสร้างอุตสาหกรรมอ้อยและน้ำตาลทรายทั้งระบบ ทำให้ราคาน้ำตาลในประเทศอิงตามราคาตลาดโลก (ลอนดอน No.5) บวกค่าพรีเมี่ยมน้ำตาลที่จำหน่ายในประเทศ โดยปี 2561 และ 2562 ราคาส่งออกน้ำตาลทรายดิบอยู่ที่ 307.2 ดอลลาร์สหรัฐฯ/ตัน (-28.1%) และ 292.9 ดอลลาร์สหรัฐฯ (-4.7%) ตามลำดับ (รูปที่ 12) ส่วนราคาอ้อยในประเทศลดลงตามราคาน้ำตาลโลก อยู่ที่ 763.4 บาท/ตัน (-21.5%) และ 668.2 บาท/ตัน (-12.5%) ตามลำดับ

ปี 2563 ผลผลิตน้ำตาลทรายในตลาดโลกหดตัว 7.5% เนื่องจากผู้ผลิตรายใหญ่ เช่น บราซิล อินเดีย และไทยเผชิญภาวะภัยแล้งรุนแรง รวมถึงการแพร่ระบาดของ COVID-19 ทำให้กิจกรรมทางเศรษฐกิจบางส่วนสะดุดลงชั่วคราว และเกิดความไม่แน่นอนของปริมาณส่งออกน้ำตาลทราย ผลักดันให้ราคาน้ำตาลทรายดิบโลกแตะระดับสูงสุดในรอบเกือบ 4 ปี ในเดือนกุมภาพันธ์ เฉลี่ยอยู่ที่ 332.2 ดอลลาร์สหรัฐฯ/ตัน โดยทั้งปี 2563 ราคาน้ำตาลทรายดิบและน้ำตาลทรายขาวเฉลี่ยอยู่ที่ 284.1 และ 375.7 ดอลลาร์สหรัฐฯ/ตัน เพิ่มขึ้น 4.3% และ 12.8% จากปีก่อนหน้า ตามลำดับ

ภาวะอุตสาหกรรมน้ำตาลของไทยปี 2563 สรุปได้ดังนี้

- ผลผลิตอ้อยและน้ำตาลต่ำสุดในรอบ 10 ปีที่ 74.9 ล้านตัน (-41.7%) และ 8.3 ล้านตัน (-43.1%) ตามลำดับ (รูปที่ 13) ผลจากภาวะภัยแล้งและพื้นที่เพาะปลูกลดลงเนื่องจากเกษตรกรหันไปปลูกพืชชนิดอื่นที่มีราคาดีกว่า ส่งผลให้ราคาอ้อยปรับขึ้นต่อเนื่องมาอยู่ที่ 716.8 บาท/ตัน เพิ่มขึ้น 7.3% แต่ยังต่ำกว่าต้นทุนการเพาะปลูกซึ่งอยู่ที่ 960-980 บาท/ตัน (รูปที่ 14) ขณะที่ราคาขายปลีกน้ำตาลทรายขาวเฉลี่ยที่ 22.1 บาท/กก. เพิ่มขึ้น 3.8%

- ความต้องการบริโภคน้ำตาลทรายอยู่ที่ 2.4 ล้านตัน หดตัว 3.2% ต่อเนื่องจากปี 2562 (-3.9%) โดยช่วงครึ่งแรกของปี การบริโภคน้ำตาลทรายอยู่ที่ 1.1 ล้านตัน หดตัว 11.3% เนื่องจากสถานการณ์ COVID-19 กดดันกำลังซื้อของประชาชนและการดำเนินธุรกิจ ซึ่งรวมถึงอุตสาหกรรมต่อเนื่อง อาทิ อุตสาหกรรมเครื่องดื่ม อาหาร และนม (รูปที่ 15 และ 16) อย่างไรก็ตาม การผ่อนคลายมาตรการปิดเมือง (Lockdown) ในช่วงครึ่งปีหลัง ทำให้กิจกรรมทางเศรษฐกิจทยอยปรับดีขึ้น ช่วยหนุนความต้องการบริโภคน้ำตาลทราย

- ในช่วง 11 เดือนแรกของปี 2563 ปริมาณส่งออกน้ำตาลและกากน้ำตาลต่ำสุดในรอบ 4 ปีที่ 5.6 ล้านตัน (-42.4% YoY) มูลค่า 1.8 พันล้านดอลลาร์สหรัฐ (-40.0% YoY) เป็นการหดตัวในเกือบทุกตลาดหลักอาทิ อินโดนีเซีย (-33.0% YoY) กัมพูชา (-39.3%) และเกาหลีใต้ (-64.5%) ยกเว้นเวียดนาม (+320.6%)[13] ผลจากภาวะเศรษฐกิจโลกหดตัวรุนแรง (IMF คาด -3.5% ในปี 2563) รวมถึงผลผลิตของไทยขาดแคลนจากภาวะภัยแล้ง ขณะที่ราคาส่งออกน้ำตาลเพิ่มขึ้น 4.2% YoY โดยภาวะการส่งออกผลิตภัณฑ์น้ำตาลแต่ละประเภท (รูปที่ 17 และ 18) มีดังนี้

- น้ำตาลทรายดิบ: ปริมาณส่งออก 3.0 ล้านตัน (-45.2% YoY) มูลค่า 0.9 พันล้านดอลลาร์สหรัฐ (-45.3% YoY) โดยหดตัวเกือบทุกตลาด อาทิ อินโดนีเซีย (-32.6% YoY) เกาหลีใต้ (-71.8%) ญี่ปุ่น

(-47.0%) และไต้หวัน (-41.4%) ยกเว้นเวียดนาม (+131.8%) ด้านราคาส่งออกน้ำตาลทรายดิบอยู่ที่ตันละ 290.9 ดอลลาร์สหรัฐ (-0.7% YoY)

- น้ำตาลทรายขาว: ปริมาณส่งออก 2.2 ล้านตัน (-39.5% YoY) มูลค่า 0.8 พันล้านดอลลาร์สหรัฐ (-35.1%) โดยปริมาณส่งออกหดตัวเกือบทุกตลาด ยกเว้นเวียดนาม (สัดส่วน 31.9% ของปริมาณส่งออกน้ำตาลทรายขาวทั้งหมด) เพิ่มขึ้นก้าวกระโดดถึง 1,257% ด้านราคาส่งออกน้ำตาลทรายขาวอยู่ที่ตันละ 368.5 ดอลลาร์สหรัฐ (+7.1% YoY)

- กากน้ำตาล: ปริมาณส่งออก 0.4 ล้านตัน (-35.4% YoY) มูลค่า 59.3 ล้านดอลลาร์สหรัฐ (-2.3%) โดยปริมาณส่งออกไปตลาดหลักหดตัว อาทิ ฟิลิปปินส์ (-42.0% YoY) และเกาหลีใต้ (-53.0%) (สัดส่วนรวมกันมากกว่า 60% ของปริมาณส่งออกโมลาสทั้งหมด) ด้านราคาส่งออกอยู่ที่ตันละ 180.3 ดอลลาร์สหรัฐ (+53.3% YoY)

แนวโน้มอุตสาหกรรม

ปี 2564-2566 อุตสาหกรรมน้ำตาลของไทยมีแนวโน้มกระเตื้องขึ้นตามภาวะเศรษฐกิจโลกและไทยที่ทยอยฟื้นตัว โดยมีรายละเอียดดังนี้

- ปี 2564 คาดว่าผลผลิตน้ำตาลโลกจะอยู่ที่ 188 ล้านตัน เพิ่มขึ้น 13.2% (ประมาณการโดย USDA) ขณะที่ปี 2565-2566 คาดว่าผลผลิตน้ำตาลโลกจะเพิ่มขึ้นเฉลี่ย (CAGR) 10% ต่อปี (คาดการณ์โดยวิจัยกรุงศรี) โดยผลผลิตน้ำตาลจากบราซิลจะเพิ่มขึ้นถึง 32% สู่ระดับสูงสุดเป็นประวัติการณ์ที่ 39.3 ล้านตันในปี 2564 และมีแนวโน้มเพิ่มขึ้นในอีก 2 ปีถัดไป ด้านราคาน้ำตาลทรายดิบโลกจะเฉลี่ยอยู่ที่ 310-340 ดอลลาร์สหรัฐฯ/ตัน (14.0-15.5 เซนต์/ปอนด์) จาก 284.1 ดอลลาร์สหรัฐฯ/ตัน (12.9 เซนต์/ปอนด์) ในปี 2563 (รูปที่ 19)

- ปี 2564 ผลผลิตน้ำตาลในประเทศจะอยู่ที่ 7.4 ล้านตัน หดตัว 10.2% จากปัญหาภัยแล้งรุนแรงที่สุดในรอบ 40 ปี ในปี 2563 ส่งผลให้พื้นที่ปลูกอ้อยลดลง และ “อ้อยตอ” (อ้อยที่ตัดแล้วแต่ยังมีตอไว้ให้เติบโต) เสียหายจำนวนมาก อย่างไรก็ตาม ปี 2565-2566 คาดว่าผลผลิตน้ำตาลจะเพิ่มขึ้นสู่ระดับ 9-10 ล้านตันต่อปี หรือเพิ่มขึ้นเฉลี่ย 10.0% ต่อปี (รูปที่ 20) ปัจจัยหนุนจากการเข้าสู่ภาวะ La Nina[14] ทำให้คาดว่าจะมีปริมาณน้ำฝนและน้ำเพื่อการเกษตรมากขึ้น ด้านราคาอ้อยคาดว่าจะอยู่ที่ระดับเฉลี่ยตันละ 800-875 บาท เพิ่มขึ้นเฉลี่ย 4.0-7.0% ต่อปี จาก +7.3% ในปี 2563

- ความต้องการบริโภคน้ำตาลในประเทศจะอยู่ที่ 2.5-2.6 ล้านตันต่อปี เพิ่มขึ้นเฉลี่ย 2.0-3.0% ต่อปี (รูปที่ 20) โดยมีปัจจัยหนุนจากเศรษฐกิจในประเทศที่ทยอยฟื้นตัว ความต้องการน้ำตาลจากอุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่ม ขณะที่การแพร่ระบาดของ COVID-19 ทำให้ความต้องการใช้น้ำตาลเพื่อทำแอลกอฮอล์ฆ่าเชื้อเพิ่มขึ้น รวมถึงความต้องการเอทานอลในภาคขนส่งที่จะเพิ่มขึ้นตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจ และมาตรการภาครัฐที่สนับสนุนการนำเอทานอลไปใช้เป็นส่วนผสมในน้ำมันแก๊สโซฮอล์[15]

- ปริมาณส่งออกน้ำตาลจะอยู่ที่ 7-8 ล้านตันต่อปี เพิ่มขึ้นเฉลี่ย 10.0-15.0% ต่อปี (รูปที่ 20) จากการฟื้นตัวของเศรษฐกิจโลก ปริมาณการผลิตน้ำตาลในประเทศที่กลับมาสูงขึ้น และความคืบหน้าของความตกลงการค้า (FTA)[16] อย่างไรก็ตาม ตลาดส่งออกน้ำตาลของไทยจะเผชิญการแข่งขันที่รุนแรงจากบราซิลที่หันมาผลิตน้ำตาลแทนเอทานอลเพื่อตอบสนองความต้องการที่เพิ่มขึ้นจากอุตสาหกรรมอาหารและเครื่องดื่ม และอินเดียที่ปริมาณผลผลิตขยายตัวจากสภาพภูมิอากาศและปริมาณน้ำที่เอื้ออำนวยเช่นเดียวกับไทย

- ประเด็นท้าทายของอุตสาหกรรมน้ำตาลในระยะข้างหน้า ได้แก่

- สต็อกน้ำตาลส่วนเกินในตลาดโลกมีแนวโน้มเพิ่มขึ้นอาจกดดันราคาน้ำตาล

- ความต้องการบริโภคน้ำตาลมีแนวโน้มเติบโตอย่างจำกัด ผลจาก

–การปรับขึ้นภาษีความหวานในเครื่องดื่ม[17] ในหลายประเทศรวมถึงไทย ทำให้ความต้องการใช้น้ำตาลในอุตสาหกรรมเครื่องดื่มลดลง

–กระแสรักสุขภาพทั่วโลก

- ความไม่แน่นอนจากกฏระเบียบภาครัฐ อาทิ พรบ. อ้อยและน้ำตาลทรายที่อยู่ระหว่างการแก้ไขปรับปรุง ซึ่งจะเปลี่ยนนิยามคำว่า “อ้อย” “น้ำตาลทราย” โดยจะรวมถึง “น้ำอ้อย” ขณะที่ “ผลพลอยได้” จะรวมถึง “กากอ้อย” “กากตะกอนกรอง” และ ”เอทานอล” ซึ่งอาจกระทบการคำนวณส่วนแบ่งผลประโยชน์และรายได้ของโรงงานน้ำตาล เนื่องจากโรงงานอาจต้องปันรายได้บางส่วนจากการจำหน่ายผลพลอยได้ไปให้เกษตรกรจากเดิมที่เคยรับเต็มจำนวน

กฎหมายหรือกฎระเบียบสำคัญที่ส่งผลกระทบต่ออุตสาหกรรมอ้อยและน้ำตาลของไทย

- บราซิลได้แจ้งต่อองค์การการค้าโลก (WTO) เมื่อเดือนเมษายน 2559 ยื่นฟ้องไทยกรณีรัฐบาลเข้ามาแทรกแซงอุดหนุนการส่งออกน้ำตาล โดยใช้พระราชบัญญัติอ้อยและน้ำตาลทราย อาทิ (1) การตั้งราคาขายน้ำตาลในประเทศสูงกว่าราคาตลาดโลก ทำให้เมื่อนำรายได้มาถัวเฉลี่ยกับราคาส่งออกจะทำให้ไทยสามารถส่งออกน้ำตาลไปตลาดโลกได้ในราคาที่ต่ำ (2) การอุดหนุนเกษตรกรและโรงงานน้ำตาลด้วยวิธีต่างๆ เช่น อนุมัติเงินเพิ่มให้กับชาวไร่อ้อย กองทุนอ้อยและน้ำตาลทรายกู้เงินมาจ่ายเงินให้ชาวไร่อ้อย การปล่อยกู้อัตราดอกเบี้ยต่ำ การอุดหนุนปัจจัยการผลิตต่างๆ เกินกว่าที่ WTO กำหนด รวมถึงการอุดหนุนเอทานอลซึ่งส่วนใหญ่ผลิตมาจากกากน้ำตาล

- ภาครัฐประกาศลอยตัวราคาน้ำตาลทรายตั้งแต่ฤดูการผลิต 2560/2561 (มีผล 15 มกราคม 2561) เพื่อรองรับการปรับโครงสร้างอุตสาหกรรมอ้อยและน้ำตาลทั้งระบบ (ส่วนหนึ่งเพื่อลดแรงกดดันจากการฟ้องร้องของบราซิล) มีผลให้วิธีการกำหนดราคาจำหน่ายน้ำตาลในประเทศเปลี่ยนแปลงไป ดังนี้

1) ราคาจำหน่ายน้ำตาลในประเทศเปลี่ยนจากราคาคงที่[18] เป็นราคาที่เคลื่อนไหวตามตลาดโลก (อ้างอิงราคาน้ำตาลทรายขาวที่ตลาดลอนดอน No.5) บวกด้วยค่าพรีเมี่ยม[19] แล้วคำนวณกลับมาเป็นสกุลเงินบาท ซึ่งราคาที่ได้จะเป็นราคาฐาน หรือราคาขั้นต่ำ (Minimum price) ในการจำหน่ายน้ำตาลในประเทศในแต่ละเดือน ส่งผลให้รายได้จากการจำหน่ายน้ำตาลมีความไม่แน่นอน

2) การยกเลิกระบบโควตาน้ำตาล (Quota system) ที่เดิมมี 3 ส่วน คือ บริโภคในประเทศ (โควตา ก.) ส่งออกโดยบริษัท อ้อยและน้ำตาลไทย จำกัด[20] (โควตา ข.) และส่งออกโดยโรงงาน (โควตา ค.) มาเป็นการกำหนดให้โรงงานน้ำตาลสำรองน้ำตาลทราย (Buffer security) 250,000 ตัน/เดือน เพื่อป้องกันภาวะขาดแคลนน้ำตาลในประเทศ แม้การกำหนดปริมาณน้ำตาลสำรองจะไม่มีผลต่อการดำเนินงานของโรงงานน้ำตาลมากนัก เนื่องจากเป็นปริมาณที่ใกล้เคียงกับระบบโควตาเดิม แต่การยกเลิกโควตา ข. และ ค. จะกระทบผลประกอบการของโรงงานแตกต่างกัน ขึ้นอยู่กับการคาดการณ์ทิศทางราคาน้ำตาลตลาดโลก

3) การยกเลิกหักเงิน (อัตรา 5 บาท/กิโลกรัม) จากราคาหน้าโรงงานเข้ากองทุนอ้อยและน้ำตาลทราย (The Cane and Sugar Fund: CSF)[21] และกำหนดวิธีคำนวณเงินส่งเข้ากองทุนฯ รูปแบบใหม่ โดยให้นำส่วนต่างของราคาขายส่งหน้าโรงงาน (ราคาจากการสำรวจตลาด) กับราคาฐาน ส่งเข้ากองทุนฯ แทน ทำให้เงินกองทุนฯ มีความไม่แน่นอน ขึ้นกับภาวะตลาดในประเทศและตลาดโลก (กรณีราคาหน้าโรงงานต่ำกว่าราคาฐานไม่จำเป็นต้องส่งเงินเข้ากองทุนฯ)

- ปัจจุบัน พ.ร.บ.อ้อยและน้ำตาลทรายอยู่ระหว่างการพิจารณาของสภาผู้แทนราษฎร วัตถุประสงค์หลัก คือ (1) เพื่อปรับกฎเกณฑ์ให้สอดคล้องกับเกณฑ์ขององค์การการค้าโลก (WTO) และ (2) เพื่อแก้ปัญหาของอุตสาหกรรมอ้อยและน้ำตาลในช่วงราคาตกต่ำ โดยมีการปรับเปลี่ยนประเด็นสำคัญ อาทิ

1) การปรับนิยามของ “น้ำตาล” ซึ่งอาจมีผลต่อการคำนวณรายได้ของผู้ประกอบการ (ตามข้อเสนอขององค์กรชาวไร่อ้อย) อาทิ “อ้อย” และ “น้ำตาลทราย” จะนับรวม“น้ำอ้อย” ส่วน “ผลพลอยได้” จะนับรวม “กากอ้อย กากตะกอนกรอง และ เอทานอล” เข้าสู่การคำนวณตามระบบแบ่งปันผลประโยชน์ 70:30 ระหว่างชาวไร่อ้อยและโรงงานน้ำตาล[22] จึงอาจกระทบรายได้ของโรงงานน้ำตาลที่จะไม่สามารถรับรู้รายได้จากการจำหน่าย “ผลพลอยได้” เต็มจำนวนเช่นที่ผ่านมา

2) การลดบทบาทของกองทุนอ้อยและน้ำตาลทรายที่เกี่ยวข้องกับระบบจ่ายเงินชดเชยส่วนต่างราคาอ้อยขั้นต้นและขั้นสุดท้าย โดยเฉพาะกรณีที่ราคาอ้อยขั้นต้นสูงกว่าราคาอ้อยขั้นสุดท้าย[23] (หมายถึง โรงงานน้ำตาลจ่ายเงินค่าอ้อยล่วงหน้าให้กับชาวไร่อ้อยสูงเกินจริง) ซึ่งใน พ.ร.บ.ฉบับปรับปรุงใหม่มีแนวโน้มจะกำหนดให้โรงงานน้ำตาลเรียกเก็บเงินชดเชยส่วนต่างดังกล่าวจากชาวไร่อ้อยโดยตรง โดยจะหักจากค่าอ้อยในฤดูการผลิตถัดไป จากปัจจุบันที่กองทุนอ้อยและน้ำตาลจะเป็นผู้จ่ายเงินชดเชยนี้ให้แก่โรงงานน้ำตาล[24]

- มาตรการแก้ไขปัญหาอ้อยไฟไหม้ โดยตั้งเป้าหมายภายใน 3 ปี (2563-2565) เป็นมาตรการกำหนดให้โรงงานน้ำตาลลดสัดส่วนการรับอ้อยไฟไหม้เข้าหีบ ไม่เกิน 50% ในฤดูการผลิตปี 2562/2563 และไม่เกิน 20% ในปี 2563/2564 จากนั้นเหลือเพียง 0-5% ในปี 2564/2565 นอกจากนี้ ภาครัฐได้ปรับเงื่อนไขเงินช่วยเหลือเกษตรกร จากเดิมในปี 2562/2563 รัฐมีเงินอุดหนุนเกษตรกร 2 ส่วนคือ (1) เพื่อช่วยต้นทุนการผลิต และ (2) เพิ่มเงินให้กลุ่มเกษตรกรที่ตัดอ้อยสด แต่รอบปี 2563/2564 รัฐจะเพิ่มเงินให้เฉพาะเกษตรกรที่ตัดอ้อยสดเท่านั้น โดยชาวไร่อ้อยที่ตัดอ้อยสดจะได้เงินอุดหนุน 130 บาท/ตัน มีวงเงินช่วยเหลือทั้งสิ้น 7,280 ล้านบาท (คำนวณจากปริมาณอ้อยที่คาดว่าจะเข้าหีบในปี 2563/2564 ประมาณ 70 ล้านตัน โดยประมาณสัดส่วนการตัดอ้อยสดไว้ที่ 80% ของปริมาณอ้อยเข้าหีบทั้งหมด หรือคิดเป็น 56 ล้านตัน)

มุมมองวิจัยกรุงศรี

ปี 2564-2566 คาดว่ารายได้ของธุรกิจจะกระเตื้องขึ้นตามการขยายตัวของปริมาณการจำหน่ายน้ำตาลโดยรวม แต่การพึ่งพาตลาดต่างประเทศในสัดส่วนสูง ทำให้ธุรกิจยังคงเผชิญความผันผวน

- โรงงานผลิตน้ำตาล: รายได้ทยอยปรับดีขึ้นตามการขยายตัวของความต้องการบริโภค หนุนโดย (1) กำลังซื้อทั้งในและต่างประเทศทยอยฟื้นตัวตามทิศทางเศรษฐกิจ (2) อุตสาหกรรมต่อเนื่องมีแนวโน้มฟื้นตัว หลังวิกฤต COVID-19 คลี่คลาย อาทิ อาหารและเครื่องดื่ม (3) ความกังวลโรคระบาดกระตุ้นความต้องการใช้แอลกอฮอล์ฆ่าเชื้อ และ (4) กิจกรรมทางเศรษฐกิจที่ฟื้นตัวจะสนับสนุนความต้องการใช้เอทานอลในภาคขนส่ง นอกจากนี้ การมีห่วงโซ่อุปทานที่เข้มแข็ง (จากระบบแบ่งปันผลประโยชน์) มีการพัฒนาผลิตภัณฑ์หลากหลาย และมีการลงทุนในอุตสาหกรรมต่อเนื่องที่มีมูลค่าเพิ่มสูง (จากการใช้ผลพลอยได้และวัสดุเหลือใช้มาเป็นวัตถุดิบ) จะช่วยให้โรงงานน้ำตาลสามารถทำกำไรได้ต่อเนื่อง

- ผู้ค้าน้ำตาล: คาดว่าผู้ค้าน้ำตาลในตลาดต่างประเทศยังคงได้ประโยชน์จากแนวโน้มปริมาณส่งออกที่เพิ่มขึ้น แต่อาจมีความเสี่ยงจากการคาดการณ์ทิศทางราคาน้ำตาลที่ผันผวนตามความไม่แน่นอนของอุปทานในตลาดโลก ขณะที่ผู้ค้าน้ำตาลในประเทศเผชิญทิศทางราคาที่เคลื่อนไหวตามตลาดโลก จึงมีต้นทุนในการบริหารจัดการสต็อกเพิ่มสูงขึ้น

- ชาวไร่อ้อย: คาดว่าผลผลิตอ้อยและค่าความหวานจะปรับดีขึ้นจากสภาพอากาศที่เอื้ออำนวย แต่ยังมีความเสี่ยงด้านราคาอ้อยที่ผันผวนตามราคาน้ำตาลตลาดโลก ซึ่งส่งผลต่อรายได้และการตัดสินใจเพาะปลูกของเกษตรกร อย่างไรก็ตาม ภาครัฐและ/หรือโรงงานน้ำตาลจะมีมาตรการช่วยเหลือด้านรายได้แก่ชาวไร่อ้อยเพื่อป้องกันไม่ให้เกิดภาวะขาดแคลนผลผลิตอ้อยเข้าสู่ระบบ

[1] น้ำตาลพบได้ทั่วไปในเนื้อเยื่อของพืช โดยเฉพาะอ้อยและหัวบีทซึ่งมีปริมาณน้ำตาลเข้มข้นเพียงพอที่จะผลิตเป็นน้ำตาลในเชิงพาณิชย์

[2] พิจารณาเฉพาะน้ำตาลทรายขาว (White sugar) และน้ำตาลทรายแดง (Brown sugar)

[3] ได้จากกระบวนการเคี่ยวน้ำตาล เป็นของเหลวเหนียวข้นสีน้ำตาลเข้ม ใช้เป็นวัตถุดิบในการผลิตเอทานอล (ผสมแก๊สโซฮอล์) หรืออุตสาหกรรมอาหารและเครื่องดื่ม อาทิ แอลกอฮอล์ ยีสต์ ผงชูรส อาหาร สัตว์ น้ำส้มสายชู และซอสปรุงรส

[4] ได้จากกระบวนการหีบอ้อย เป็นเชื้อเพลิงหลักในการผลิตไฟฟ้าชีวมวล บรรจุภัณฑ์ เครื่องใช้จากชานอ้อย กระดาษไม้อัด (Fiber board) ผลิตภัณฑ์ปาร์ติเคิลบอร์ด (Particle board) ไม้เคลือบเมลามีน ไม้ เอ็มดีเอฟ (MDF board) ไม้ซิงโครนัส ไม้แลคเกอร์ไฮกรอส และเซลลูโลสบริสุทธิ์

[5] ได้จากการกรองน้ำอ้อย โดยกากหม้อกรองมีสารอาหาร และแร่ธาตุต่างๆ ที่นิยมใช้ทำปุ๋ย อาหารสัตว์ และก๊าซชีวภาพ

[6] นิยมใช้ในการผลิตปุ๋ยชีวภาพ และอาหารสัตว์

[7] ถูกใช้ในการขับเคลื่อนเครื่องจักร และผลิตไฟฟ้าสำหรับใช้ในโรงงาน

[8] ที่มา: อุตสาหกรรมน้ำตาลทรายและเอทานอลของบราซิล

[9] ราชกิจจานุเบกษา ณ 17 สิงหาคม 2558 กำหนดให้โรงงานน้ำตาลต้องมีระยะห่างระหว่างกันไม่น้อยกว่า 50 กิโลเมตร จากเดิม 80 กิโลเมตร

[10] ไม่รวมการนำเข้าน้ำตาลทรายดิบที่นำไปผลิตเป็นน้ำตาลทรายขาว และสต็อกน้ำตาลทรายดิบในประเทศ

[11] ในปี 2562 การผลิตเอทานอลจากน้ำอ้อยและกากน้ำตาล มีกำลังการผลิตติดตั้ง 3.01 ล้านลิตรต่อวัน (ไม่รวมโรงงานที่ใช้วัตถุดิบได้ทั้งมันเส้นและกากน้ำตาลอีก 0.93 ล้านลิตรต่อวัน) มีความต้องการกากน้ำตาลมากกว่าปีละ 4.6 ล้านตัน (+14.1%) และน้ำอ้อย 1.1 ล้านตัน (+10.2%)

[12] การผลิตพลังงานไฟฟ้าจากชานอ้อย ส่วนใหญ่ใช้ภายในโรงงานน้ำตาลและจำหน่ายในพื้นที่ใกล้เคียง

[13] เวียดนามยกเลิกโควตาภาษีนำเข้าน้ำตาลตามความตกลงการค้าสินค้าของอาเซียน (ATIGA) ตั้งแต่ 1 มกราคม 2563 ทำให้น้ำตาลทรายของไทยเสียอากรนำเข้าเพียง 5% จากเดิม 30-40%

[15] วิจัยกรุงศรีคาดว่าสัดส่วนปริมาณการใช้น้ำมันแก๊สโซฮอล์ E20 จะเพิ่มขึ้นจากระดับ 20% ของปริมาณการใช้แก๊สโซฮอล์ทั้งหมดในปี 2563 เป็น 30% ในปี 2564-2566 โดยส่งเสริมการใช้แก๊สโซฮอล์ E20 (มีสัดส่วนเอทานอลผสมอยู่ 20%) ทดแทนแก๊สโซฮอล์ E10 ออกเทน 91 (มีสัดส่วนเอทานอล 10%)[16] กรมเจรจาการค้าระหว่างประเทศมีแผนเจรจาการค้าเสรี อาทิ Regional Comprehensive Economic Partnership (RCEP) และ FTA ระหว่างไทย-ตุรกี ไทย-ปากีสถาน และไทย-ศรีลังกา รวมถึงสหราชอาณาจักร และสหภาพยุโรป ซึ่งหลายประเทศเป็นผู้นำเข้าน้ำตาลหลักของโลก

[17] ปัจจุบัน (1 ตุลาคม 2562 - 30 กันยายน 2564) อัตราการเก็บภาษีความหวาน ถูกจัดเก็บอยู่ 6 ระดับ (1) ค่าความหวาน 0-6 กรัมต่อ 100 มล.ไม่ต้องเสียภาษี (2) ค่าความหวาน 6-8 กรัมต่อ 100 มล. เสียภาษี 10 สตางค์ต่อลิตร (3) ค่าความหวาน 8-10 กรัมต่อ 100 มล. เสียภาษี 30 สตางค์ต่อลิตร (4) ค่าความหวาน 10-14 กรัมต่อ 100 มล.เสียภาษี 1 บาทต่อลิตร (5) ค่าความหวาน 14-18 กรัมต่อ 100 มล. เสียภาษี 3 บาทต่อลิตร และ (6) ค่าความหวาน 18 กรัมต่อ 100 มล.ขึ้นไป เสียภาษี 5 บาทต่อลิตร หลังจากนั้นรัฐจะพิจารณาทบทวนและปรับขึ้นภาษีความหวานอีก 2 รอบ คือวันที่ 1 ตุลาคม 2564 ถึง 30 กันยายน 2566 และรอบ 1 ตุลาคม 2566 เป็นต้นไป การเก็บภาษีความหวานทำให้ผู้ผลิตเครื่องดื่มปรับสูตรเครื่องดื่มให้มีน้ำตาลน้อยลง อย่างไรก็ตาม อัตราภาษีที่เรียกเก็บดังกล่าวอยู่ในระดับไม่สูงนัก ประกอบกับการใช้น้ำตาลของอุตสาหกรรมเครื่องดื่มภายในประเทศคิดเป็นสัดส่วนเพียง 4-6% ของผลผลิตน้ำตาลทั้งหมดของไทย

[18] ทางการกำหนดราคาขายส่งน้ำตาลทรายขาวและน้ำตาลทรายบริสุทธิ์หน้าโรงงาน ที่ 20.3 และ 21.4 บาท/กิโลกรัม (ตามประกาศกระทรวงพาณิชย์ พ.ศ. 2555) ซึ่งรายได้ส่วนนี้โรงงานน้ำตาลจะหักเงินเข้ากองทุนอ้อยและน้ำตาลทราย 5 บาท/กิโลกรัม ทำให้โรงงานน้ำตาลมีรายรับประมาณ 15.0-16.5 บาท/กิโลกรัม หรือเท่ากับ 450-515 ดอลลาร์สหรัฐฯ/ตัน สูงกว่าราคาน้ำตาลทรายในตลาดโลกที่เฉลี่ยประมาณ 435 ดอลลาร์สหรัฐฯ/ตัน ในช่วงปี 2558-2560 ซึ่งทำให้รายได้ของโรงงานน้ำตาลไทยอยู่ในระดับสูงและมีผลกำไรต่อเนื่อง

[19] ส่วนเพิ่มทางการตลาดในการขายน้ำตาลไทยให้กับผู้ซื้อในต่างประเทศ โดยค่าพรีเมี่ยมอาจเป็นบวกหรือลบ ขึ้นอยู่กับ 1) ราคาน้ำตาลในตลาด ณ วันทำการส่งออก 2) ความต้องการของผู้ซื้อ และ 3) คุณภาพน้ำตาล

[20] บริษัท อ้อยและน้ำตาลไทย จำกัด เป็นบริษัทร่วมของเกษตรกรชาวไร่อ้อย โรงงานน้ำตาล และหน่วยงานรัฐ ขณะที่มีผู้ส่งออกน้ำตาล 9 ราย ประกอบด้วย บจก.ค้าผลผลิตน้ำตาล, บจก.แปซิฟิก ชูการ์คอร์ปอร์เรชั่น, บจก.ส่งออกน้ำตาลสยาม, บจก.การค้าอุตสาหกรรมน้ำตาล, บจก.ที.ไอ.เอส.เอส., บจก.เค.เอส.แอล.เอ็กซปอร์ต เทรดดิ้ง, บจก. อ้อยและน้ำตาลไทย, บจก.เวิลด์ ชูการ์ เอ็กซ์ปอร์ต, บจก. ร่วมกำลาภเอ็กพอร์ต

[21] กองทุนอ้อยและน้ำตาลทรายทำหน้าที่ศึกษา วิจัย พัฒนา ส่งเสริมการผลิต การใช้ และการจำหน่ายอ้อยและน้ำตาลทราย เพื่อรักษาเสถียรภาพอุตสาหกรรมอ้อยและน้ำตาลทราย และราคาน้ำตาลทรายที่ใช้บริโภคในประเทศ

[22] ระบบแบ่งปันผลประโยชน์ (Revenue sharing) หรือ “ระบบ 70:30” เป็นการจัดสรรรายได้สุทธิจากการจำหน่ายน้ำตาลทั้งตลาดในประเทศและตลาดส่งออกให้แก่ชาวไร่อ้อย (ผลตอบแทนจากราคาอ้อย) สัดส่วน 70% และโรงงานน้ำตาล (ผลตอบแทนการผลิต) สัดส่วน 30% ปัจจุบันอัตราส่วนดังกล่าวยังคงยึดตามคำนิยามใน พรบ. อ้อยและน้ำตาลทราย พ.ศ. 2527

[23] ราคาอ้อยขั้นต้น (ประมาณการโดยคณะกรรมการอ้อยและน้ำตาลทราย ประกาศในช่วงฤดูการผลิต (หีบอ้อย) ประมาณเดือน ธ.ค.) เป็นผลตอบแทนค่าอ้อยเบื้องต้นที่โรงงานน้ำตาลจ่ายล่วงหน้าเพื่อซื้ออ้อยจากชาวไร่อ้อยสำหรับฤดูกาลผลิตนั้นๆ (ราคาอ้อยขั้นต้นจะต้องไม่น้อยกว่า 80% ของประมาณการรายได้ และต้องคำนึงถึงต้นทุนการผลิตอ้อยและน้ำตาลทรายด้วย) ส่วนราคาอ้อยขั้นสุดท้าย (เงินตาม) เป็นผลตอบแทนค่าอ้อยที่เกิดขึ้นจริงที่เกษตรกรจะได้รับในแต่ละฤดูการผลิต คำนวณจากรายได้จากการจำหน่ายน้ำตาลทั้งในประเทศและส่งออก (ประกาศในช่วงปลายฤดูกาลหีบอ้อย ประมาณเดือน พ.ย.)

[24] ปัจจุบันกองทุนอ้อยและน้ำตาลทรายจะนำเงินกองทุนมาชดเชยส่วนต่างให้แก่โรงงานน้ำตาลแทนชาวไร่อ้อยในกรณีที่ราคาอ้อยขั้นต้นสูงกว่าราคาอ้อยขั้นสุดท้ายที่เกษตรกรได้รับล่วงหน้าจากโรงงานน้ำตาลในช่วงต้นฤดูกาลผลิต