ปี 2564-2566 ธุรกิจวัสดุก่อสร้างมีแนวโน้มกระเตื้องขึ้นตามความต้องการทั้งในและต่างประเทศ ปัจจัยหนุนจาก (1) มูลค่าการลงทุนด้านก่อสร้างโดยรวมในไทยคาดว่าจะขยายตัวเฉลี่ย 4.9-5.2% ตามการลงทุนโครงการขนาดใหญ่ของภาครัฐ โดยเฉพาะโครงการที่เกี่ยวเนื่องกับ Eastern Economic Corridors (EEC) รวมถึงโครงการขยายเส้นทางคมนาคมขนส่งทางถนนและระบบรางทั่วประเทศ นอกจากนี้ การก่อสร้างที่อยู่อาศัยภาคเอกชนมีแนวโน้มฟื้นตัวตามทิศทางเศรษฐกิจ และ (2) การส่งออกวัสดุก่อสร้างจะได้รับอานิสงส์จากการฟื้นตัวของเศรษฐกิจหลังวิกฤต COVID-19 รวมถึงการขยายตัวของการลงทุนภาคก่อสร้างทั้งโครงสร้างพื้นฐานและโครงการอสังหาริมทรัพย์ในประเทศ CLV ซึ่งเป็นตลาดหลัก

รายได้ของผู้ผลิตและผู้จำหน่ายวัสดุก่อสร้างมีแนวโน้มขยายตัวท่ามกลางการแข่งขันที่รุนแรงทั้งจากผู้ผลิตในประเทศและจากสินค้านำเข้า ทั้งนี้ ผู้ผลิตวัสดุก่อสร้างมีแนวโน้มที่จะปรับกระบวนการผลิตด้วยการลงทุนด้านเทคโนโลยีมากขึ้นเพื่อพัฒนาคุณภาพสินค้า ขณะเดียวกันผู้ค้าเร่งปรับตัวเพื่อตอบสนองความต้องการของผู้บริโภคที่เปลี่ยนแปลงไปในยุคดิจิทัล เช่น การพัฒนาช่องทางการจัดจำหน่าย เป็นต้น

ข้อมูลพื้นฐาน

ธุรกิจวัสดุก่อสร้างเป็นอุตสาหกรรมต้นน้ำที่สำคัญของภาคก่อสร้างและอสังหาริมทรัพย์ โดยยอดขายวัสดุก่อสร้างผันแปรในทิศทางเดียวกับภาวะการลงทุนภาคก่อสร้าง (ภาพที่ 1) เนื่องจากต้นทุนวัสดุก่อสร้างมีสัดส่วนสูงถึง 60% ของมูลค่าการก่อสร้าง (ตารางปัจจัยการผลิตและผลผลิต, 2558) ทั้งนี้ วัสดุก่อสร้างประเภทหลัก มีสัดส่วน 64% ของยอดขายวัสดุก่อสร้างทั้งหมด (ภาพที่ 2) แบ่งเป็น วัสดุประเภทงานโครงสร้าง (ได้แก่ ปูนซีเมนต์ คอนกรีตผสมเสร็จ เหล็กก่อสร้าง) และวัสดุประเภทงานตกแต่ง (ได้แก่ กระเบื้องเซรามิก เครื่องสุขภัณฑ์เซรามิก)

โครงสร้างผู้ประกอบการในธุรกิจวัสดุก่อสร้าง

- กลุ่มผู้ผลิต: ผู้ผลิตรายใหญ่และรายกลางมีความได้เปรียบทั้งด้านขนาดของเงินทุน การบริหารจัดการด้านการผลิต และอำนาจต่อรองกับ Suppliers (เช่น ด้านราคาและการส่งมอบวัตถุดิบ) จึงมีศักยภาพในการผลิตสินค้าได้จำนวนมาก ทำให้มีต้นทุนการผลิตต่อหน่วยที่ต่ำ (Economies of Scale) ด้านผู้ผลิต รายเล็ก ส่วนใหญ่มีขนาดของเงินทุนจำกัดจึงมักผลิตเฉพาะสินค้าบางประเภท ทั้งนี้ โครงสร้างธุรกิจวัสดุก่อสร้างประเภทหลัก สามารถสรุปรายละเอียดดังตารางที่ 1

กลุ่มผู้ค้า: ปัจจุบันมีจำนวนประมาณ 8,200 ราย[3] แบ่งเป็น ผู้ประกอบการรายใหญ่ 163 ราย รายกลาง 723 ราย และรายเล็ก 7,332 ราย โดยจำแนกตามลักษณะการจำหน่ายและรูปแบบการให้บริการ ดังนี้

- กลุ่มผู้ค้าสมัยใหม่ (Modern Trade) ได้แก่ ร้านค้าวัสดุก่อสร้างที่มีการบริหารจัดการอย่างเป็นระบบตั้งแต่หน้าร้านจนถึงหลังร้าน จำหน่ายวัสดุก่อสร้างหลากหลายประเภท ตั้งแต่วัสดุก่อสร้างพื้นฐาน วัสดุซ่อมแซม/ตกแต่งบ้าน รวมถึงเฟอร์นิเจอร์ ส่วนใหญ่เป็นผู้ประกอบการรายกลางและรายใหญ่ ซึ่งมีความได้เปรียบจากฐานะการเงินที่แข็งแกร่งและต้นทุนบริหารจัดการที่ดี ผู้ประกอบการมีการขยายสาขาในต่างจังหวัดมากขึ้น เพื่อให้ลูกค้าเข้าถึงบริการได้ง่าย โดยเฉพาะบริการหลังการขาย เช่น งานบริการซ่อมแซม งานติดตั้งวัสดุ/อุปกรณ์ทั้งในและนอกตัวอาคาร เป็นต้น ผู้ประกอบการรายใหญ่ เช่น กลุ่มโฮมโปร (ร้านโฮมโปรเน้นขายปลีก / เมกาโฮมเน้นขายส่งและงานรับเหมาก่อสร้าง) ไทวัสดุ สยามโกลบอลเฮาส์ ดูโฮม กลุ่มบุญถาวร มีส่วนแบ่งตลาดรวมกัน 24% ของรายได้รวมในกลุ่มร้านค้าวัสดุก่อสร้างทั้งหมด (ภาพที่ 3)

- กลุ่มผู้ค้าแบบดั้งเดิม (Traditional trade) ได้แก่ ร้านค้าวัสดุก่อสร้างทั่วไปส่วนใหญ่มีการบริหารจัดการไม่ทันสมัย จำหน่ายสินค้าประเภทวัสดุก่อสร้างพื้นฐาน อาทิ ปูน ทราย และผลิตภัณฑ์ฮาร์ดแวร์ (เช่น กลอนประตู ตะปู) จนถึงวัสดุซ่อมแซม/ตกแต่งที่อยู่อาศัย โดยเน้นกลุ่มลูกค้าภายในพื้นที่และบริเวณใกล้เคียงร้านค้า ผู้ค้าบางรายมีการบริหารจัดการที่ครบวงจรเพื่อให้สามารถแข่งขันกับร้านค้าสมัยใหม่ อาทิ มีสินค้าหลากหลายประเภท (ซึ่งรวมถึงสินค้าตกแต่งบ้าน) การปรับปรุงหน้าร้าน ระบบการจัดจำหน่าย โดยเฉพาะการเพิ่มช่องทางการขายออนไลน์ ระบบตรวจสต๊อกสินค้าที่ทันสมัย ตลอดจนการให้บริการจัดส่งสินค้าที่เป็นระบบมากขึ้น อย่างไรก็ตาม ยังมีข้อเสียเปรียบกลุ่มผู้ค้าสมัยใหม่ในด้านเงินทุน การทำตลาด และความแข็งแกร่งของแบรนด์ผู้ค้า

สถานการณ์ที่ผ่านมา

วัสดุก่อสร้างพื้นฐาน เช่น ปูนซีเมนต์ และเหล็กก่อสร้าง เป็นผลิตภัณฑ์หลักที่มีปริมาณการใช้มากในตลาดวัสดุก่อสร้าง ขณะที่วัสดุก่อสร้างสำเร็จรูป (Prefabricated building materials) ได้รับความนิยมมากขึ้นโดยลำดับ เนื่องจากช่วยร่นระยะเวลาในการก่อสร้าง ทำให้ต้นทุนค่าจ้างแรงงานลดลง เช่น แผ่นพื้นคอนกรีตสำเร็จรูป (ปริมาณการจำหน่ายเติบโตเฉลี่ย 5.1% ต่อปี ในช่วงปี 2560-2563)

การแพร่ระบาดของ COVID-19 ในปี 2563 ทำให้ภาครัฐจำเป็นต้องดำเนินมาตรการ Lockdown ส่งผลให้กิจกรรมทางเศรษฐกิจหยุดชะงักและภาวะเศรษฐกิจหดตัวรุนแรง (GDP ปี 2563 หดตัว 6.1% จากขยายตัว 2.4% ในปี 2562) รวมถึงธุรกิจก่อสร้างก็ได้รับผลกระทบเช่นกัน โดยมูลค่าการลงทุนด้านก่อสร้างโดยรวมขยายตัวเพียง 1.4% (ชะลอลงจาก 2.3% ในปีก่อนหน้า)

ส่งผลให้ปริมาณการจำหน่ายวัสดุก่อสร้างในประเทศ[4]

หดตัว 4.0% (ต่อเนื่องจากปี 2562 ที่หดตัว 3.4%) พิจารณาได้จาก (1) การก่อสร้างภาครัฐเติบโต 4.8% ปัจจัยสนับสนุนจากการเร่งดำเนินการก่อสร้างโครงสร้างพื้นฐาน (2) การก่อสร้างภาคเอกชนหดตัว 2.9% ผลจากกำลังซื้อชะลอตัวตามภาวะถดถอยทางเศรษฐกิจ กอปรกับผู้พัฒนาอสังหาริมทรัพย์ชะลอการเปิดโครงการใหม่ (จำนวนบ้านเปิดขายใหม่ปี 2563 ลดลง 41.6% อยู่ที่ 65,065 ยูนิต) โดยหันไปเน้นการระบายสต๊อกเพื่อรักษาสภาพคล่องและกระแสเงินสด

ปริมาณการส่งออกวัสดุก่อสร้าง[5]

หดตัว 17.8% ตามการชะลอตัวของภาคอสังหาริมทรัพย์ในประเทศ CLM

สถานการณ์ด้านการผลิตและจำหน่าย: ปี 2563 ภาพรวมตลาดซบเซาตามการชะลอตัวของภาคก่อสร้างทั้งในและต่างประเทศ รายละเอียดมีดังนี้

- ปูนซีเมนต์: ปริมาณการผลิตลดลง 4.1% โดยปริมาณการจำหน่ายในประเทศขยายตัว 0.9% อยู่ที่ 34.8 ล้านตัน (ภาพที่ 4) แรงหนุนจากการก่อสร้างโครงสร้างพื้นฐานภาครัฐ ขณะที่ธุรกิจอสังหาริมทรัพย์ในภาคเอกชนหดตัว ด้านมูลค่าการส่งออกหดตัว 33.7% อยู่ที่ 6.2 พันล้านบาท ตามการหดตัวของตลาดส่งออกหลัก อาทิ กัมพูชา (-57.1%) และลาว (-60.6%) (ภาพที่ 5)

- คอนกรีตผสมเสร็จ: ปริมาณการผลิตและการจำหน่ายในประเทศ (ผลิตตามความต้องการใช้) เพิ่มขึ้น 7.8% อยู่ที่ 18.2 ล้าน ลบ.ม. ปัจจัยหนุนจากงานก่อสร้างโครงการภาครัฐ (ภาพที่ 6)

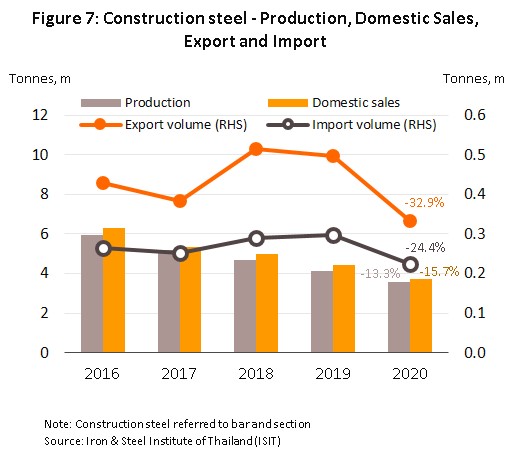

- เหล็กก่อสร้าง (เหล็กเส้นและเหล็กโครงสร้างรูปพรรณ): ปริมาณการผลิตหดตัว 13.3% ตามการหดตัวของอุปสงค์ทั้งในและต่างประเทศ โดยปริมาณการจำหน่ายในประเทศหดตัว 15.7% (ต่อเนื่องจากปี 2562 ที่หดตัว 11.3%) ตามการก่อสร้างภาคอสังหาริมทรัพย์ที่ซบเซา ปริมาณการส่งออกหดตัว 32.9% (เทียบกับปี 2562 ที่หดตัว 3.5%) (ภาพที่ 7) โดยตลาดหลักหดตัวถ้วนหน้า อาทิ มาเลเซีย (-58.4%) สิงคโปร์ (-30.6%) และสปป.ลาว (-15.2%) ตามภาวะเศรษฐกิจและการลงทุนภาคอสังหาริมทรัพย์ที่ซบเซา ด้านปริมาณการนำเข้าลดลง 24.4%

- กระเบื้องปูพื้น/ผนังเซรามิก: ปริมาณการผลิตลดลง 8.7% (เทียบกับปี 2562 ที่เพิ่มขึ้น 2.4%) ขณะที่ปริมาณการจำหน่ายในประเทศหดตัว 3.2% อยู่ที่ 163 ล้าน ตร.ม. (ภาพที่ 8) ผลจาก ภาวะซบเซาของการลงทุนในภาคอสังหาริมทรัพย์ประเภทที่อยู่อาศัย สะท้อนจากจำนวนบ้านสร้างเสร็จจดทะเบียนในกรุงเทพฯ และปริมณฑล รวมกับ 4 จังหวัดหลักภูมิภาค ได้แก่ เชียงใหม่ ชลบุรี ขอนแก่น และภูเก็ต (สัดส่วน 78% ของจำนวนบ้านสร้างเสร็จจดทะเบียนทั่วประเทศ) ปี 2563 หดตัว 5.0% (ภาพที่ 9) ด้านมูลค่าการส่งออกเพิ่มขึ้น 9.9% แรงหนุนจากตลาดสหรัฐฯ (ตลาดส่งออกอันดับ 3 รองจากเมียนมาและ สปป.ลาว) มูลค่าการนำเข้าลดลง 9.3% ตามการหดตัวของภาวะก่อสร้างภาคเอกชน

- สุขภัณฑ์เซรามิก: ปริมาณการผลิตหดตัว 14.7% ผลจากสต๊อกสินค้าสะสมที่มีปริมาณมาก (ปริมาณสินค้าคงคลังเพิ่มขึ้น 17.4%) ขณะเดียวกันปริมาณการจำหน่ายในประเทศหดตัว 9.9% (ภาพที่ 10) มูลค่าการส่งออกขยายตัว 1.4% ตามตลาดหลักอย่างสหรัฐฯ (+32.5%) และญี่ปุ่น (+18.7%) มูลค่าการนำเข้าลดลง 4.0% โดยการนำเข้าจากเวียดนามและญี่ปุ่นซึ่งเป็นตลาดนำเข้าอันดับ 2 และ 3 ของไทย (รองจากจีน) ลดลง 50.4% และ 51.6% ตามลำดับ

ดัชนีราคาวัสดุก่อสร้าง (Construction Materials Price Indexes: CMPI) ปี 2563 ปรับลง 1.8% จากปี 2562 ตามภาวะซบเซาของภาคก่อสร้าง โดยดัชนีราคาปรับลงในเกือบทุกหมวดสินค้า (ภาพที่ 11) นำโดยราคาเหล็กซึ่งปรับลง 7.6% ตามทิศทางราคาในตลาดโลก (แม้ช่วงปลายปี 2563 ราคาเหล็กในตลาดโลกเริ่มปรับขึ้นจากการฟื้นตัวของอุปสงค์ในภาคการก่อสร้างและการลงทุนโครงสร้างพื้นฐานในหลายประเทศทั่วโลก ตามการฟื้นตัวของวัฏจักรเศรษฐกิจโลก และการผ่อนคลายมาตรการ Lockdown ในหลายประเทศทั่วโลก) ด้านราคาผลิตภัณฑ์คอนกรีตลดลง 2.0% ตามการชะลอตัวของปริมาณการจำหน่ายท่อคอนกรีตและพื้นคอนกรีตสำเร็จรูป ราคาหมวดซีเมนต์ลดลง 0.6% ผลจากการเร่งระบายสต๊อกของผู้ประกอบการ ขณะที่ราคาหมวดกระเบื้องเพิ่มขึ้น 1.7% ส่วนราคาหมวดสุขภัณฑ์เพิ่มขึ้น 0.1% หนุนโดยกระจกเงา ราวจับสแตนเลส และสายน้ำดี

สถานการณ์ด้านผลประกอบการปี 2563

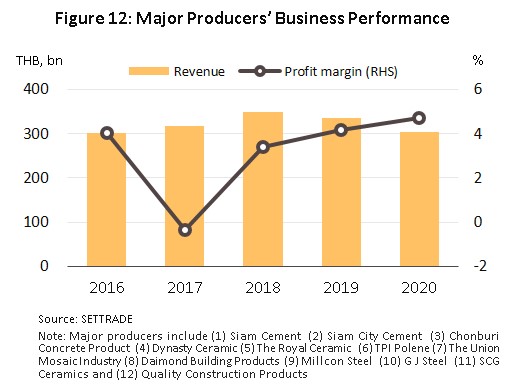

- กลุ่มผู้ผลิตวัสดุก่อสร้าง รายได้ของกลุ่มผู้ผลิต (บริษัทจดทะเบียนในตลาดหลักทรัพย์ 12 รายในกลุ่มปูนซีเมนต์ คอนกรีตผสมเสร็จ เหล็กก่อสร้าง กระเบื้องและสุขภัณฑ์เซรามิก) ปี 2563 หดตัว 9.4% อยู่ที่ 3.04 แสนล้านบาท (ภาพที่ 12) จากภาวะซบเซาของภาคอสังหาริมทรัพย์เป็นหลัก ขณะที่อัตรากำไรสุทธิ (Net_Profit Margin) อยู่ที่ 4.7% (ปรับขึ้นจาก 4.2% ในปี 2562)

- กลุ่มผู้ผลิตปูนซีเมนต์และคอนกรีตผสมเสร็จ: รายได้รวมลดลง 9.9% แต่ผลจากการปรับลดลงของต้นทุนพลังงาน[6] (สัดส่วน 40% ของต้นทุนการผลิตทั้งหมด: ตารางที่1) ทำให้อัตรากำไรสุทธิปรับขึ้นมาอยู่ที่ 5.3% (จาก 4.8% ในปี 2562)

- กลุ่มผู้ผลิตเหล็ก: รายได้รวมหดตัว 23.7% (ต่อเนื่องจากปี 2562 ที่หดตัว 37.1%) ขณะที่อัตรากำไรสุทธิอยู่ที่ -3.4% (เทียบกับ -5.1% ปีก่อน) ผลจากราคาเหล็กในตลาดโลกทยอยปรับขึ้นในช่วงไตรมาสสุดท้าย

- กลุ่มผู้ผลิตกระเบื้องและสุขภัณฑ์เซรามิก: รายได้รวมหดตัว 6.6% แต่อัตรากำไรสุทธิอยู่ที่ 7.4% ทรงตัวเท่ากับปีก่อน ผลจากต้นทุนพลังงานลดลงอย่างมีนัยสำคัญ

- กลุ่มผู้ค้าวัสดุก่อสร้าง ปี 2563 รายได้ของกลุ่มผู้ค้าวัสดุก่อสร้างสมัยใหม่ (โฮมโปร สยามโกลบอลเฮ้าส์ และไทวัสดุ) ลดลง 3.4% จากปี 2562 (ภาพที่ 13) จากกำลังซื้อในประเทศที่ลดลงตามภาวะเศรษฐกิจ และมาตรการ lockdown เพื่อควบคุมการระบาดของ COVID-19 อย่างไรก็ตาม อัตรากำไรสุทธิอยู่ในระดับใกล้เคียงกับปี 2562 (ภาพที่ 14) อานิสงส์จากการเติบโตของสินค้ากลุ่ม house brand เป็นสำคัญ เนื่องจากมีราคาต่ำกว่าสินค้าแบรนด์ทั่วไปจากต้นทุนด้านการตลาดที่ต่ำ จึงได้รับความนิยมในช่วงเศรษฐกิจซบเซา

สถานการณ์ไตรมาส 1/2564

ปริมาณการผลิตและจำหน่ายวัสดุก่อสร้างโดยรวมปรับเพิ่มขึ้นตามการขยายตัวของการลงทุนภาคก่อสร้าง (+13.5% YoY) ซึ่งขับเคลื่อนโดยการลงทุนก่อสร้างภาครัฐ (+24.0% YoY) โดยเฉพาะงานก่อสร้างโครงสร้างพื้นฐาน ส่งผลให้ปริมาณการจำหน่ายปูนซีเมนต์และเหล็กก่อสร้างในประเทศเพิ่มขึ้น 8.2% YoY และ 1.6% YoY ตามลำดับ ขณะที่ปริมาณการจำหน่ายกระเบื้องและสุขภัณฑ์เซรามิกเติบโต 8.4% YoY และ 2.2% YoY ตามการฟื้นตัวของการลงทุนก่อสร้างภาคเอกชน (+0.4% YoY) และกิจกรรมปรับปรุง/ซ่อมแซม (Renovation) (ตารางที่ 3)

ด้านมูลค่าการส่งออกโดยรวมเพิ่มขึ้น โดยเฉพาะเหล็กก่อสร้างเพิ่มขึ้น 38.0% YoY ผลจากการเพิ่มขึ้นของราคาเป็นสำคัญ โดยตลาดหลักเติบโตในอัตราสูง เช่น อินโดนีเซีย (+84.1% YoY) มาเลเซีย (+49.9% YoY) และลาว (+10.6% YoY) เป็นต้น ด้านการส่งออกปูนซีเมนต์ เพิ่มขึ้น 11.6% YoY โดยตลาดเมียนมา (ตลาดส่งออกอันดับ 1) ยังคงขยายตัวได้ดี (+31.3% YoY) แม้ได้รับผลกระทบจากปัญหาการเมืองในประเทศ

รายได้รวมของผู้ผลิตวัสดุก่อสร้าง (12 รายในตลาดหลักทรัพย์)หดตัว 0.5% ขณะที่อัตรากำไรสุทธิอยู่ที่ 8.7% (เพิ่มขึ้นจาก 5.1% ในไตรมาส 1/2563) ด้านรายได้รวมของกลุ่มผู้ค้า[7] เพิ่มขึ้น 7.8% YoY อัตรากำไรสุทธิอยู่ที่ 9.8% แรงหนุนส่วนหนึ่งจากการขยายช่องทางการจำหน่าย โดยเฉพาะช่องทาง Online ผลจากมาตรการควบคุมการแพร่ระบาดของ COVID-19 ระลอกใหม่และมาตรการ Work from Home

แนวโน้มอุตสาหกรรม

ความต้องการใช้วัสดุก่อสร้างในระยะ 3 ปีข้างหน้ามีแนวโน้มกระเตื้องขึ้นตามภาวะการก่อสร้าง โดยวิจัยกรุงศรีคาดว่ามูลค่าการลงทุนภาคก่อสร้างโดยรวมจะขยายตัว 4.9-5.2% ในปี 2564-2566 ขับเคลื่อนโดยการลงทุนภาครัฐที่คาดว่าจะขยายตัว 7.0% ต่อปี โดยโครงการขนาดใหญ่ที่เกี่ยวเนื่องกับ EEC (มีเอกชนร่วมลงทุนด้วย) มีความคืบหน้าและเริ่มดำเนินการบ้างแล้ว ได้แก่ โครงการท่าเรือมาบตาพุดเฟส 3 โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน (เริ่มงานก่อสร้างแล้ว) ขณะที่การลงทุนภาคเอกชนคาดว่าจะขยายตัว 2.1% ต่อปี (ภาพที่ 15) ตามภาวะเศรษฐกิจที่มีแนวโน้มฟื้นตัวต่อเนื่อง

สถานการณ์การผลิตและจำหน่าย: แนวโน้มธุรกิจวัสดุก่อสร้างรายผลิตภัณฑ์มีดังนี้

- ปูนซีเมนต์: ปริมาณการจำหน่ายในประเทศปี 2564-2566 มีแนวโน้มขยายตัว 3.0-4.0% ต่อปี (ภาพที่ 16) ปัจจัยหนุนจาก (1) การก่อสร้างภาครัฐ ได้รับแรงขับเคลื่อนจากลงทุนโครงสร้างพื้นฐานโดยเฉพาะในพื้นที่ EEC (ตารางที่ 4) และ (2) การก่อสร้างภาคเอกชน มีแนวโน้มขยายตัวตามธุรกิจอสังหาริมทรัพย์ที่คาดว่าจะทยอยฟื้นตัวโดยเฉพาะการก่อสร้างที่อยู่อาศัย (ความต้องการใช้ปูนซีเมนต์คิดเป็นสัดส่วน 45% ของปริมาณการใช้ปูนซีเมนต์ทั้งหมด, ภาพที่ 17) ในพื้นที่กรุงเทพฯ และปริมณฑล (ภาพที่ 18)

มูลค่าการส่งออกปี 2564-2566 คาดว่าจะกลับมาเติบโตหลังจากซบเซามากในปี 2563 ตามการฟื้นตัวของเศรษฐกิจและการลงทุนก่อสร้างในประเทศ CLV โดยเฉพาะโครงสร้างพื้นฐานและโครงการอสังหาริมทรัพย์ (ตารางที่ 5) ทั้งนี้ กองทุนการเงินระหว่างประเทศ (IMF) คาดการณ์ GDP ปี 2564-2566 ของประเทศ CLV จะขยายตัวต่อเนื่อง (ภาพที่ 19) นอกจากนี้ ผู้ประกอบการมีแนวโน้มขยายการส่งออกไปยังตลาดใหม่ อาทิ ออสเตรเลีย นิวซีแลนด์ อย่างไรก็ตาม ตลาดเมียนมามีแนวโน้มทรงตัวหรือชะลอลง จากความไม่แน่นอนทางการเมือง ซึ่งส่งผลกระทบต่อแนวโน้มการลงทุนทั้งประเภทที่อยู่อาศัยและไม่ใช่ที่อยู่อาศัย ทั้งนี้ ในปัจจุบันคอนโดมิเนียมในนครย่างกุ้งกำลังประสบปัญหา oversupply

- คอนกรีตผสมเสร็จ: ปี 2564-2566 ปริมาณการจำหน่ายในประเทศมีแนวโน้มขยายตัว 4.0-5.0% ต่อปี อยู่ที่ปริมาณ 16 ล้าน ลบ.ม./ปี (ภาพที่ 20) ปัจจัยหนุนจากการลงทุนก่อสร้างทั้งภาครัฐและเอกชนที่มีแนวโน้มกระเตื้องขึ้น

- เหล็กก่อสร้าง: คาดว่าปริมาณการจำหน่ายในประเทศจะกลับมาขยายตัว 4.0-6.0% ในปี 2564-2566 (ภาพที่ 21) ปัจจัยหนุนจาก (1) การเร่งลงทุนโครงสร้างพื้นฐานภาครัฐซึ่งส่วนใหญ่เป็นงานก่อสร้างในระบบคมนาคมขนส่งทางถนนและทางราง และ (2) รัฐบาลออกมาตรการ Made in Thailand โดยกำหนดให้โครงการก่อสร้างของภาครัฐ (ไม่รวมโครงการร่วมกับเอกชน หรือ PPP) ใช้เหล็กก่อสร้างที่ผลิตในประเทศไม่ต่ำกว่า 90% ของมูลค่าหรือปริมาณเหล็กหรือเหล็กกล้าที่ใช้ในงานก่อสร้างทั้งหมดในการโครงการก่อสร้างนั้นๆ

ปริมาณการส่งออกมีแนวโน้มขยายตัว ปัจจัยหนุนจาก (1) การเร่งการลงทุนก่อสร้างโครงการพื้นฐานในหลายประเทศ รวมถึงอาเซียนซึ่งเป็นตลาดส่งออกหลักของไทย โดย Worldsteel คาดความต้องการเหล็กในตลาดโลกจะเติบโต 5.8% อยู่ที่ 1,874 ล้านตัน ในปี 2564 (ปี 2563 หดตัว 0.2%) และขยายตัว 2.7% ในปี 2565 อยู่ที่ 1,925 ล้านตัน (Worldsteel, April 2021) (2) กำลังการผลิตของจีนลดลงประมาณ 20% เนื่องจากรัฐบาลจีนสั่งปิดโรงงานที่ก่อให้เกิดมลภาวะเกินมาตรฐาน (ให้ความสำคัญกับประเด็นสิ่งแวดล้อม)

กระเบื้องและสุขภัณฑ์เซรามิก: คาดว่าปริมาณการจำหน่ายในประเทศจะทยอยฟื้นตัว โดยเฉพาะในปี 2565-2566 อานิสงส์จากการเร่งก่อสร้างโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐ (ตารางที่ 4) ซึ่งจะช่วยเหนี่ยวนำให้เกิดการลงทุนก่อสร้างโครงการที่อยู่อาศัยทั้งแนวราบและแนวสูง (โดยเฉพาะตามแนวรถไฟฟ้าส่วนต่อขยาย รวมถึงบริเวณพื้นที่รอบนอกกรุงเทพมหานคร ด้านการส่งออกมีแนวโน้มขยายตัวต่อเนื่อง ตามการฟื้นตัวของภาคอสังหาริมทรัพย์ในประเทศเพื่อนบ้านที่คาดว่าจะยังได้รับแรงหนุนหลักจากนักลงทุนจีนทั้งความต้องการที่อยู่อาศัย และอสังหาริมทรัพย์เพื่อการพาณิชย์อื่นๆ

- กระเบื้องเซรามิก: คาดปริมาณการจำหน่ายในประเทศเติบโต 2.0-3.0% ต่อปี คิดเป็นปริมาณ 165-170 ล้าน ตร.ม. มูลค่าการส่งออกคาดว่าจะเพิ่มขึ้น 5.0% ต่อปี (ภาพที่ 22) ตามความต้องการของประเทศคู่ค้าหลัก เช่น สหรัฐฯ สปป.ลาว และกัมพูชา ส่วนมูลค่านำเข้าคาดว่าจะขยายตัว โดยเฉพาะจากจีนและเวียดนาม ตามการฟื้นตัวของตลาดอสังหาริมทรัพย์

- สุขภัณฑ์เซรามิก: คาดปริมาณการจำหน่ายในประเทศจะปรับขึ้น 4.0-5.0% ต่อปี คิดเป็นปริมาณ 3.5-3.7 ล้านชิ้น ส่วนมูลค่าการส่งออกจะขยายตัว 3.0-4.0% ต่อปี (ภาพที่ 23) ตามความต้องการของประเทศหลัก อาทิ สหรัฐฯ ที่คาดว่าจะยังคงขยายตัวต่อเนื่อง ทั้งนี้ Forisk Research คาดการณ์ตัวเลขการเริ่มต้นสร้างบ้าน (Housing Starts) ในสหรัฐฯ ปี 2564 จะเพิ่มขึ้น 7.3% อยู่ที่ 1.481 ล้านหน่วย และจะเพิ่มขึ้นต่อเนื่องจนถึงปี 2570

กลุ่มผู้ค้าวัสดุก่อสร้าง: ในช่วงปี 2564-2566 ร้านค้าสมัยใหม่ยังคงมีศักยภาพในการเติบโตสูงกว่าร้านค้าดั้งเดิม กล่าวคือ

- ร้านค้าวัสดุก่อสร้างสมัยใหม่: คาดรายได้ปี 2564-2566 จะทยอยฟื้นตัวตามทิศทางภาคอสังหาริมทรัพย์ โดยใช้กลยุทธ์ในการดำเนินธุรกิจ อาทิ (1) การปรับขนาดร้านค้าให้เล็กลงเพื่อขยายจำนวนสาขาเข้าไปในแหล่งชุมชนมากขึ้น (2) การเปิดร้านค้ารูปแบบใหม่ร่วมกับผู้ผลิตรายใหญ่เพื่อรองรับความต้องการที่เจาะจงลูกค้าเฉพาะกลุ่มมากขึ้น อาทิ บุญถาวรและเอสซีจีร่วมลงทุนเปิดร้านค้าวัสดุก่อสร้างแบรนด์ใหม่ (เอสซีจีโฮมบุญถาวร) กระจายตามภูมิภาค (3) การเพิ่มสัดส่วนการจำหน่ายวัสดุก่อสร้างภายใต้ตราสินค้าของบริษัทตนเองมากขึ้น เพื่อควบคุมต้นทุนและเพิ่มมาร์จิ้น (4) การพัฒนาช่องทางการจำหน่ายเพื่อตอบโจทย์ลูกค้า อาทิ Online channel และ Mobile application และ (5) การลงทุนขยายสาขาในตลาดอาเซียนอย่างต่อเนื่อง เช่น มาเลเซีย (โฮมโปร) สปป. ลาว และกัมพูชา (สยามโกลบอลเฮ้าส์) เป็นต้น

- ร้านค้าวัสดุก่อสร้างดั้งเดิม: คาดรายได้ปี 2564-2565 มีแนวโน้มทรงตัว โดยได้รับแรงหนุนจากผู้บริโภคระดับกลาง-ล่างที่รายได้มีทิศทางกระเตื้องขึ้นตามภาวะเศรษฐกิจ โดยเฉพาะเศรษฐกิจภูมิภาค อย่างไรก็ตาม ธุรกิจจะยังเผชิญการแข่งขันที่รุนแรงจากกลุ่มร้านค้าวัสดุก่อสร้างสมัยใหม่และกลุ่มผู้ผลิตที่หันมาจำหน่ายสินค้าโดยตรงให้กับผู้ประกอบการรับเหมาก่อสร้าง

ในระยะปานกลาง-ระยะยาว ผู้ผลิตวัสดุก่อสร้างควรปรับกระบวนการผลิตโดยลงทุนด้านเทคโนโลยีมากขึ้นเพื่อผลิตสินค้ารุ่นใหม่ที่มีคุณภาพสูง รวมถึงพัฒนาช่องทางการจำหน่ายเพื่อตอบโจทย์ความต้องการที่เฉพาะเจาะจงของลูกค้า (อาทิ ผู้พัฒนาอสังหาริมทรัพย์ และผู้รับเหมาก่อสร้างรายใหญ่) ทั้งด้านการออกแบบ ระยะเวลาก่อสร้าง ความแข็งแรงทนทาน และผลิตสินค้าที่เป็นมิตรกับสิ่งแวดล้อม ขณะเดียวกันผู้ค้าวัสดุก่อสร้างควรปรับตัวเพื่อตอบสนองความต้องการของผู้บริโภคที่เปลี่ยนแปลงไปในโลกยุคดิจิทัล อาทิ บริการครบวงจร (End to End Service) การติดต่อกับลูกค้าได้หลากหลายช่องทางโดยการผสานทั้ง Online และ Offline (Omni Channel Marketing) และการทำตลาดเฉพาะบุคคล (Personalized Marketing Platform)

ราคาวัสดุก่อสร้างปี 2564-2566 โดยรวมมีแนวโน้มปรับเพิ่มขึ้น (ภาพที่ 24) ตาม (1) การฟื้นตัวของอุปสงค์ในภาคก่อสร้าง (2) มาตรการหนุนจากภาครัฐที่กำหนดการใช้วัสดุก่อสร้างที่ผลิตในประเทศ (3) การปรับราคาเพิ่มขึ้นของต้นทุนวัตถุดิบนำเข้า อาทิ เศษเหล็ก (Scrap) เหล็กแท่งเล็ก (Billet) ตามทิศทางราคาในตลาดโลก และ (4) การปรับเพิ่มขึ้นของต้นทุนพลังงาน

มุมมองวิจัยกรุงศรี

ปี 2564-2566 ธุรกิจการผลิตและจำหน่ายวัสดุก่อสร้างมีแนวโน้มปรับดีขึ้นตามภาวะการก่อสร้างที่น่าจะทยอยฟื้นตัว ปัจจัยหนุนจาก (1) การขยายตัวของงานก่อสร้างภาครัฐ (ทั้งในไทยและประเทศเพื่อนบ้าน) โดยเฉพาะการลงทุนโครงการขนาดใหญ่ (2) การฟื้นตัวของโครงการอสังหาริมทรัพย์โดยเฉพาะในกรุงเทพฯ และปริมณฑล ตลอดจนหัวเมืองภูมิภาค และ (3) ภาวะเศรษฐกิจฟื้นตัวหลังวิกฤต COVID-19 คลี่คลาย โดยคาดว่าวัสดุก่อสร้างประเภทงานโครงสร้างและประเภทตกแต่งจะฟื้นตัวต่อเนื่อง

กลุ่มผู้ผลิตวัสดุก่อสร้าง:

- ปูนซีเมนต์: รายได้มีแนวโน้มเติบโตตามการฟื้นตัวของการลงทุนก่อสร้างในประเทศทั้งภาครัฐและเอกชน ประกอบกับผู้ผลิตมีแนวโน้มขยายตลาดส่งออกใหม่ เช่น ออสเตรเลีย นิวซีแลนด์ จากเดิมที่พึ่งตลาด CLMV เป็นหลัก

- คอนกรีตผสมเสร็จ: รายได้ของผู้ผลิตจะเติบโตตามการขยายตัวของงานก่อสร้างในประเทศ ขณะที่ผู้ประกอบการรายใหญ่ที่ขยายฐานลงทุนไปประเทศเพื่อนบ้านจะมีรายได้เพิ่มขึ้นจากการตั้งโรงงานผลิตในประเทศดังกล่าว

- เหล็กก่อสร้าง (เหล็กเส้นและเหล็กโครงสร้างรูปพรรณ): คาดรายได้ของผู้ผลิตจะเติบโตหลังจากซบเซาในช่วงที่ผ่านมา เนื่องจากราคาเหล็กมีแนวโน้มปรับขึ้นตามความต้องการที่ขยายตัวดี อย่างไรก็ตาม ธุรกิจยังเผชิญภาวะการแข่งขันสูงจากสินค้านำเข้าราคาถูกจากจีนและเวียดนาม

- กระเบื้องและสุขภัณฑ์เซรามิก: คาดว่ารายได้ทยอยฟื้นตัว ตามทิศทางการก่อสร้างภาคอสังหาริมทรัพย์โดยเฉพาะที่อยู่อาศัย แต่ยังมีปัจจัยเสี่ยงจาก

สต๊อกคงค้างในภาคอสังหาริมทรัพย์ที่ยังมีอยู่มาก และธุรกิจยังเผชิญแรงกดดันจากการแข่งขันกับสินค้านำเข้าราคาถูกจากจีน

กลุ่มผู้ค้าวัสดุก่อสร้าง:

- ร้านค้าสมัยใหม่: รายได้ฟื้นตัวตามภาวะเศรษฐกิจ นอกจากนี้ยังได้รับปัจจัยบวกจากการเพิ่มขึ้นของจำนวนสาขา การขยายช่องทางการจัดจำหน่าย รวมถึงการที่ผู้ค้าผลิตสินค้าแบรนด์ของตนเองมากขึ้น และประการสำคัญพฤติกรรมผู้บริโภคยุคใหม่นิยมซื้อสินค้าในร้านค้าที่มีให้เลือกหลากหลายครบวงจร ทั้งยังมีบริการเสริมหลังการขาย อาทิ การซ่อมแซม/ต่อเติมบ้าน

- ร้านค้าดั้งเดิม: ร้านค้าส่ง คาดว่ารายได้จะยังทรงตัวถึงกระเตื้องขึ้นเล็กน้อย แม้ทิศทางธุรกิจก่อสร้างจะทยอยฟื้นตัว แต่ยังต้องเผชิญภาวะการแข่งขันสูงจากทั้งกลุ่มร้านค้าวัสดุก่อสร้างสมัยใหม่และกลุ่มผู้ผลิตที่หันมาจำหน่ายสินค้าให้แก่ผู้บริโภคโดยตรง ร้านค้าปลีก รายได้มีแนวโน้มทรงตัว โดยรายได้จากสินค้าวัสดุก่อสร้างกลุ่มซ่อมแซมและต่อเติมยังขยายตัวได้บ้าง

[3]เฉพาะบริษัทจดทะเบียนกับกระทรวงพาณิชย์ที่มีงบการเงินครบต่อเนื่องติดต่อกัน 5 ปี ตั้งแต่ปี 2558-2562 และมีรายได้ไม่ต่ำกว่า 5 แสนบาทต่อปี

[4]สินค้าวัสดุก่อสร้างหลัก ประกอบด้วย ปูนซีเมนต์ คอนกรีตผสมเสร็จ กระเบื้อง_สุขภัณฑ์ และเหล็กก่อสร้าง (สัดส่วนรวมกันคิดเป็น 60% ของตลาดวัสดุก่อสร้างในประเทศ) และเหล็กก่อสร้าง (สัดส่วนรวมกันคิดเป็น 60% ของตลาดวัสดุก่อสร้างในประเทศ)

[5]ปริมาณส่งออกของวัสดุก่อสร้าง ประกอบด้วย ปูนซีเมนต์ กระเบื้อง สุขภัณฑ์ และเหล็ก

[6]ราคาน้ำมันดิบ Dubai ปี 2563 ปรับลดลง 33.2% เฉลี่ยอยู่ที่ 42.2 ดอลลาร์สหรัฐฯ ต่อบาร์เรล จาก 63.2 ดอลลาร์สหรัฐฯ/บาร์เรล ในปี 2562 ราคาก๊าซธรรมชาติปรับลง 19.8% จากปี 2562 เฉลี่ยอยู่ที่ 2.03 ดอลลาร์สหรัฐฯ/MMBtu

[7]2 รายในตลาดหลักทรัพย์ ได้แก่ โฮมโปรและโกลบอลเฮ้าส์ ส่วนไทยวัสดุ ไม่ได้อยู่ในตลาดหลักทรัพย์จึงไม่มีรายงานงบการเงินไตรมาส 1/2564