- อัตราดอกเบี้ย 9.99% ต่อปี 3 เดือนแรก สำหรับพนักงานที่มีรายได้ประจำที่รับเงินเดือนผ่านระบบ Payroll ของธนาคารกรุงศรีอยุธยา / มีอายุงาน 1 ปีขึ้นไป / มีรายได้ตามหลักเกณฑ์ของธนาคารกรุงศรีอยุธยา โดยจะต้องรับเงินกู้โอนเข้าบัญชี Payroll ของธนาคารกรุงศรีอยุธยา และชำระค่างวดโดยวิธีหักจากบัญชีเงินเดือนดังกล่าวเท่านั้น

- อัตราดอกเบี้ยพิเศษ 12.99% ต่อปี นาน 12 เดือนแรก สำหรับผู้สมัครสินเชื่อที่เป็นพนักงานประจำ ในกลุ่มอาชีพพิเศษ ได้แก่ แพทย์, ทันตแพทย์, สัตวแพทย์, เภสัชกร, ผู้พิพากษา, อัยการ, สถาปนิก, วิศวกร, นักบิน และ แพทย์ทางเลือก ที่มีอายุงานตั้งแต่ 5 ปีขึ้นไป และ ได้รับอนุมัติวงเงินสินเชื่อตั้งแต่ 500,000 บาทขึ้นไป

- อัตราดอกเบี้ยพิเศษ 12.99% ต่อปี นาน 6 เดือนแรก สำหรับผู้สมัครสินเชื่อที่เป็นพนักงานประจำ ในกลุ่มอาชีพพิเศษ ได้แก่ แพทย์, ทันตแพทย์, สัตวแพทย์, เภสัชกร, ผู้พิพากษา, อัยการ, สถาปนิก, วิศวกร, นักบิน และ แพทย์ทางเลือก ที่มีอายุงานตั้งแต่ 5 ปีขึ้นไป และ ได้รับอนุมัติวงเงินสินเชื่อตั้งแต่ 250,000 – 499,999 บาท

- อัตราดอกเบี้ยพิเศษ 14.99% ต่อปี นาน 12 เดือนแรก สำหรับผู้สมัครสินเชื่อที่เป็นพนักงานประจำ ที่มีอายุงานตั้งแต่ 5 ปีขึ้นไป และ ได้รับอนุมัติวงเงินสินเชื่อตั้งแต่ 500,000 บาทขึ้นไป

- อัตราดอกเบี้ยพิเศษ 14.99% ต่อปี นาน 6 เดือนแรก สำหรับผู้สมัครสินเชื่อที่เป็นพนักงานประจำ ที่มีอายุงานตั้งแต่ 5 ปีขึ้นไป และ ได้รับอนุมัติวงเงินสินเชื่อตั้งแต่ 250,000 – 499,999 บาท

- อัตราดอกเบี้ยพิเศษ 15.99% ต่อปี นาน 12 เดือนแรก สำหรับผู้สมัครสินเชื่อที่เป็นเจ้าของกิจการ ในกลุ่มธุรกิจพิเศษ ได้แก่ การผลิตยาเวชภัณฑ์/อุปกรณ์ทางการแพทย์, การขายปลีกร้านขายยาและอุปกรณ์ทางการแพทย์/สุขภาพ, บริการที่ปรึกษา/ที่ปรึกษาอิสระ, บริการทางด้านสุขภาพ/ศูนย์กีฬา/สถานออกกำลังกาย, บริการโรงพยาบาล/สถานพยาบาล/แพทย์/ทันตแพทย์/เภสัชกร, บริการสถานพยาบาลรักษาสัตว์/สัตวแพทย์, บริการสถานเสริมความงาม/สปา, บริการซ่อมแซมรถยนต์/บ้าน/เครื่องจักและอุปกรณ์, บริการสถาปนิก/วิศวกร/ตกแต่งภายใน, การขายส่งร้านขายยา/อุปกรณ์ทางการแพทย์/สุขภาพ, การก่อสร้าง และ บริการการสื่อสารและเทคโนโลยีสารสนเทศ/เครื่องใช้ไฟฟ้า ที่มีอายุกิจการนับตั้งแต่วันที่จดทะเบียน 10 ปี ขึ้นไป และได้รับอนุมัติวงเงินสินเชื่อตั้งแต่ 1,000,000 บาทขึ้นไป

- อัตราดอกเบี้ยพิเศษ 15.99% ต่อปี นาน 6 เดือนแรก สำหรับผู้สมัครสินเชื่อที่เป็นเจ้าของกิจการ ในกลุ่มธุรกิจพิเศษ ได้แก่ การผลิตยาเวชภัณฑ์/อุปกรณ์ทางการแพทย์, การขายปลีกร้านขายยาและอุปกรณ์ทางการแพทย์/สุขภาพ, บริการที่ปรึกษา/ที่ปรึกษาอิสระ, บริการทางด้านสุขภาพ/ศูนย์กีฬา/สถานออกกำลังกาย, บริการโรงพยาบาล/สถานพยาบาล/แพทย์/ทันตแพทย์/เภสัชกร, บริการสถานพยาบาลรักษาสัตว์/สัตวแพทย์, บริการสถานเสริมความงาม/สปา, บริการซ่อมแซมรถยนต์/บ้าน/เครื่องจักและอุปกรณ์, บริการสถาปนิก/วิศวกร/ตกแต่งภายใน, การขายส่งร้านขายยา/อุปกรณ์ทางการแพทย์/สุขภาพ, การก่อสร้าง และ บริการการสื่อสารและเทคโนโลยีสารสนเทศ/เครื่องใช้ไฟฟ้า ที่มีอายุกิจการนับตั้งแต่วันที่จดทะเบียน 10 ปี ขึ้นไป และ ได้รับอนุมัติวงเงินสินเชื่อตั้งแต่ 500,000 บาท – 999,999 บาท

- อัตราดอกเบี้ยพิเศษ 17.99% ต่อปี นาน 12 เดือนแรก สำหรับผู้สมัครสินเชื่อที่เป็นเจ้าของกิจการ ที่มีอายุกิจการนับตั้งแต่วันที่จดทะเบียน 10 ปี ขึ้นไป และได้รับอนุมัติวงเงินสินเชื่อตั้งแต่ 1,000,000 บาทขึ้นไป

- อัตราดอกเบี้ยพิเศษ 17.99% ต่อปี นาน 6 เดือนแรก สำหรับผู้สมัครสินเชื่อที่เป็นเจ้าของกิจการ ที่มีอายุกิจการนับตั้งแต่วันที่จดทะเบียน 10 ปี ขึ้นไป และ ได้รับอนุมัติวงเงินสินเชื่อตั้งแต่ 500,000 บาท – 999,999 บาท

- อัตราดอกเบี้ยข้างต้นสำหรับผู้สมัครสินเชื่อที่มีคุณสมบัติเป็นไปตามเกณฑ์ที่ธนาคารกำหนด ที่สมัครและได้รับอนุมัติสินเชื่อระหว่างวันที่ 1 ม.ค. 68 – 31 ธ.ค. 68

- สำหรับผู้สมัครสินเชื่อที่ได้รับอนุมัติสินเชื่อหมุนเวียนส่วนบุคคลในช่วงระยะเวลาส่งเสริมการขาย และมีคุณสมบัติเป็นไปตามเกณฑ์ที่ธนาคารกำหนด จึงจะมีสิทธิ์ได้รับอัตราดอกเบี้ยพิเศษตามเงื่อนไขข้างต้น นับตั้งแต่วันที่ธนาคารโอนเงินสินเชื่อ

- เข้าบัญชีเงินฝากตามเงื่อนไขที่ธนาคารกำหนด ทั้งนี้ธนาคารจะปรับอัตราดอกเบี้ยเป็นอัตราปกติ ตามวงเงินสินเชื่อที่ได้รับอนุมัติภายหลังจากครบกำหนดระยะเวลาที่ได้รับอัตราดอกเบี้ยพิเศษเป็นต้นไป

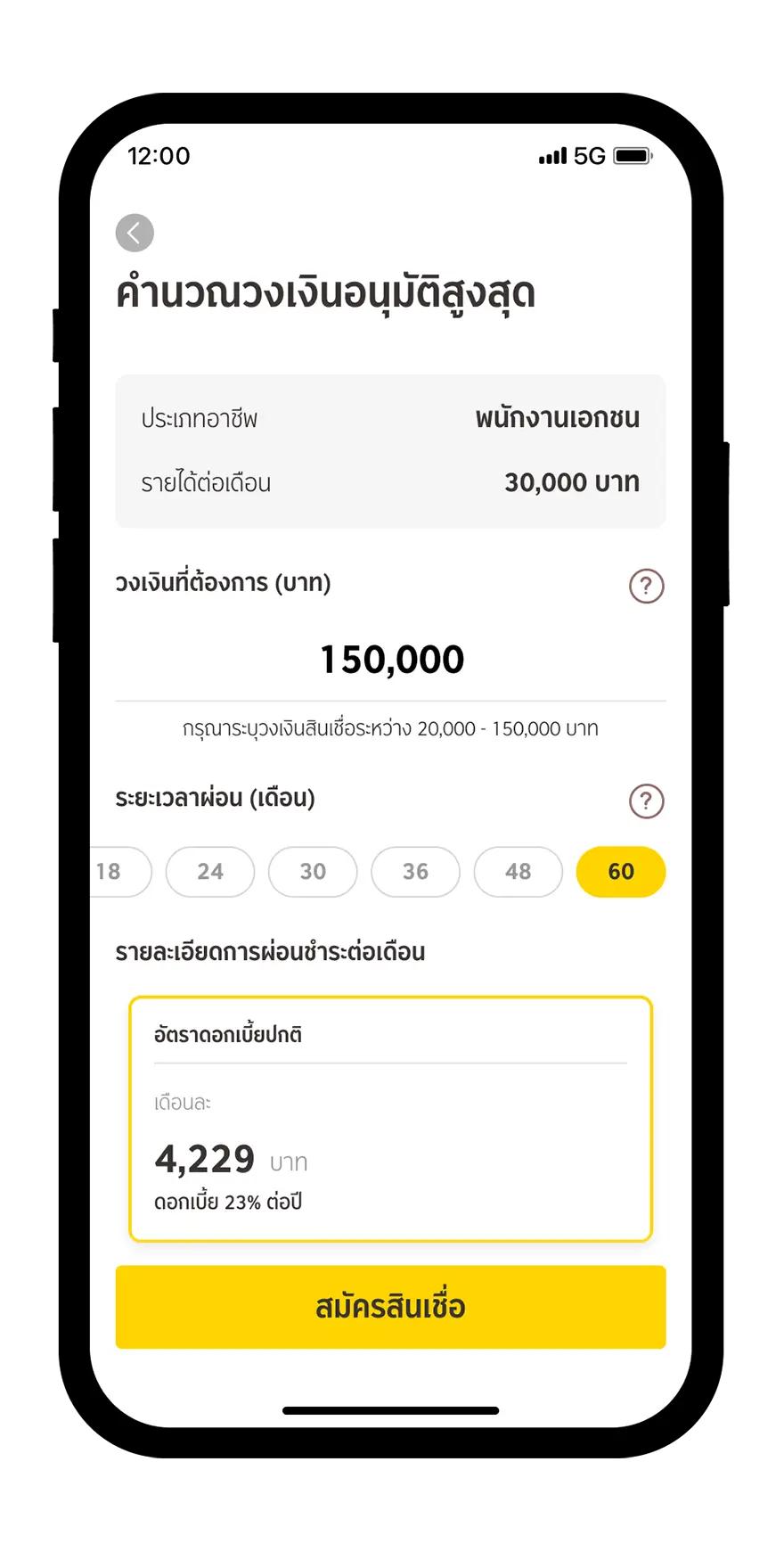

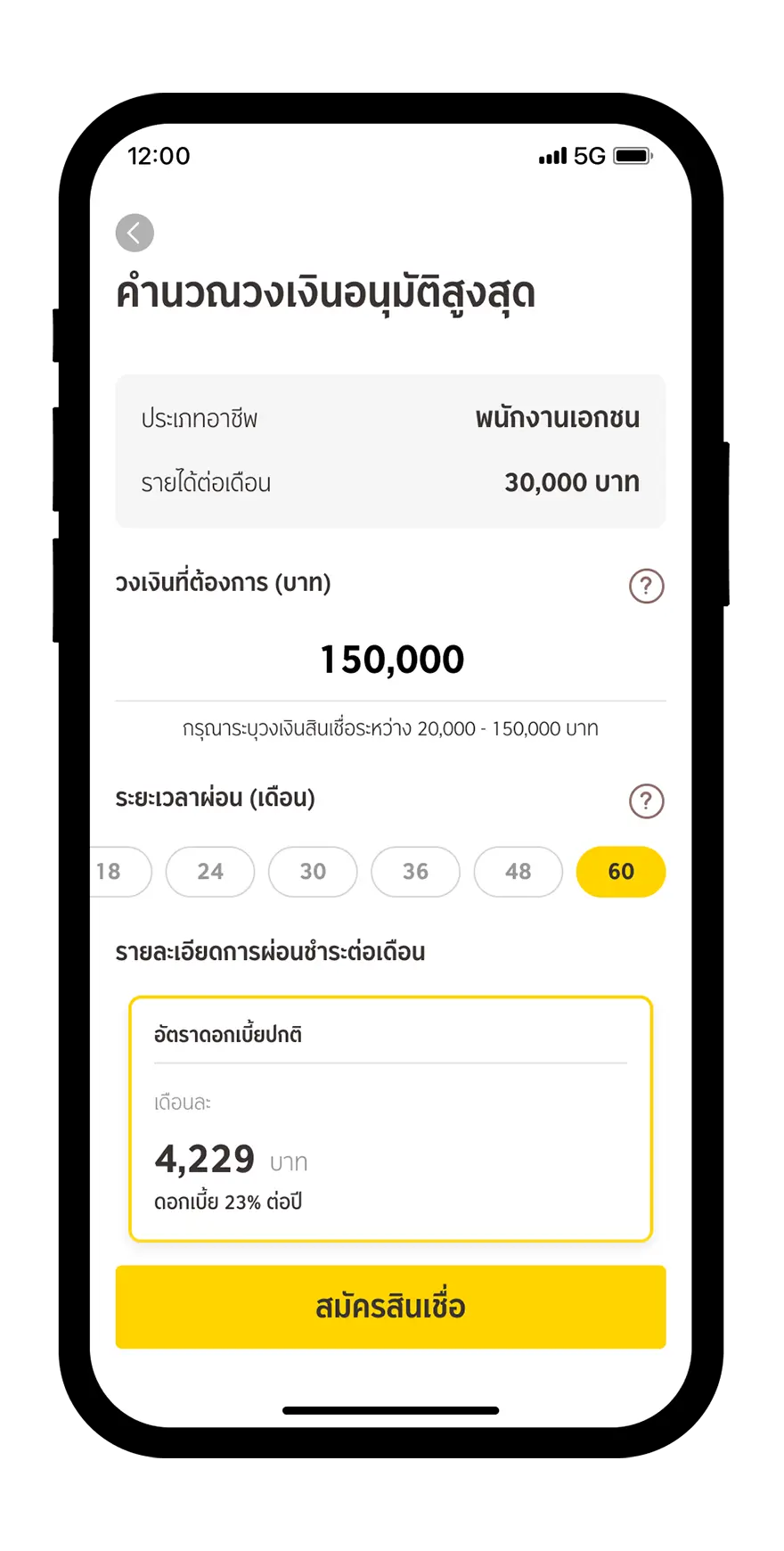

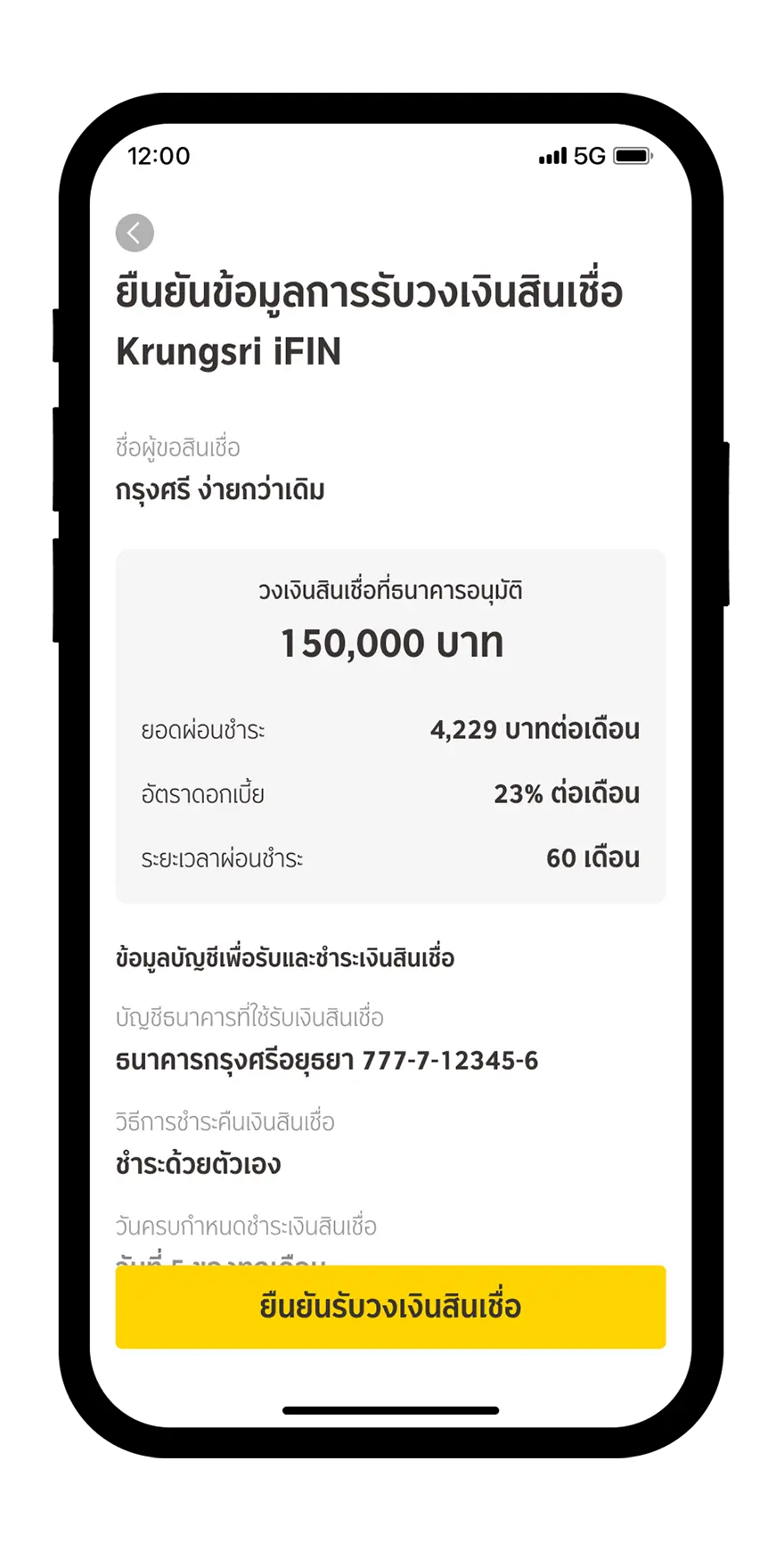

- อัตราดอกเบี้ยสูงสุดไม่เกิน 25% ต่อปี ค่าธรรมเนียมและค่าใช้จ่ายอื่นๆ เป็นไปตามประกาศของธนาคาร

- วงเงินอนุมัติสูงสุด 5 เท่าของรายได้เฉลี่ยต่อเดือนแต่ไม่เกิน 2 ล้านบาท สำหรับพนักงานที่มีรายได้ประจำและสำหรับเจ้าของกิจการ

- ธนาคารขอสงวนสิทธิ์ในการยกเลิกหรือเปลี่ยนแปลงรายการส่งเสริมการขายนี้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า

หมายเหตุ

*การคำนวณรายได้, ภาระหนี้, การอนุมัติวงเงินสินเชื่อและอัตราดอกเบี้ย เป็นไปตามหลักเกณฑ์และเงื่อนไขการพิจารณาสินเชื่อของธนาคาร

**ธนาคารไม่มีนโยบายเรียกเก็บค่าใช้จ่ายสำหรับการอนุมัติสินเชื่อบุคคลจากลูกค้าแต่อย่างใด กรุณาอย่าหลงเชื่อบุคคลที่แอบอ้างเรียกเก็บค่าดำเนินการดังกล่าว

***สินเชื่อ Krungsri iFIN ได้ปรับอัตราดอกเบี้ยเท่ากับสินเชื่อหมุนเวียนส่วนบุคคล มีผลบังคับใช้ตั้งแต่วันที่ 1 กุมภาพันธ์ 2566 เป็นต้นไป